Tamanho e Participação do Mercado Europeu de Adesivos e Selantes para Construção

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

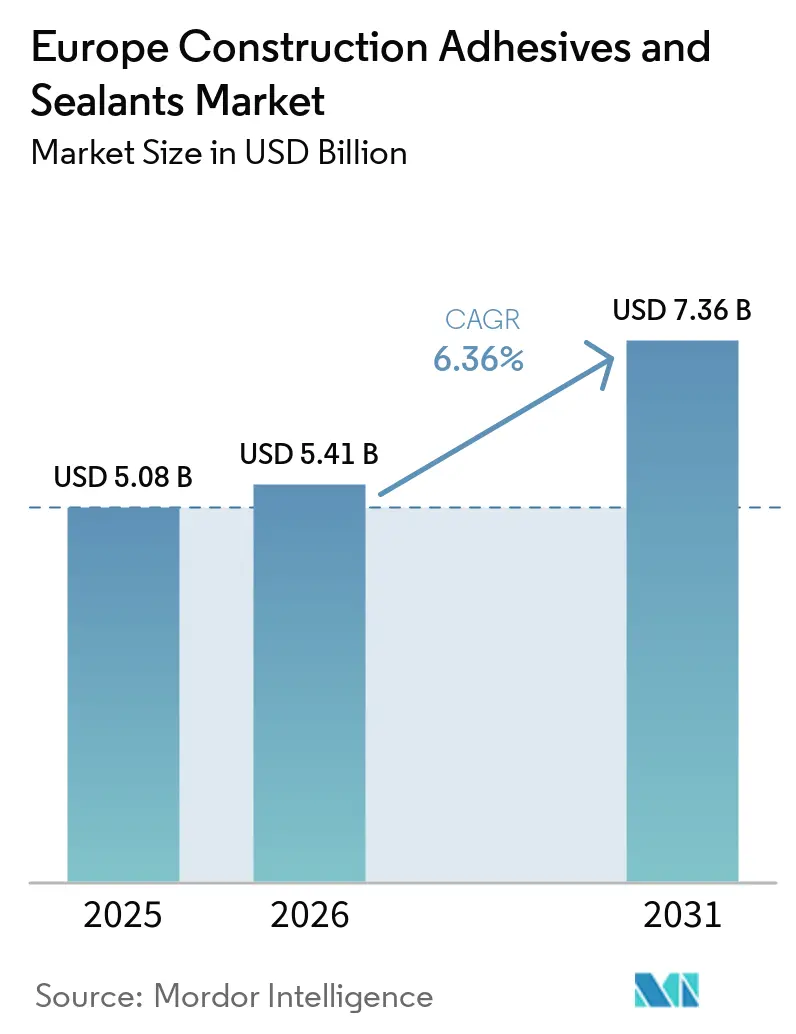

| Tamanho do mercado no ano base (2025) | 5.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Adesivos e Selantes para Construção por Mordor Intelligence

O tamanho do Mercado Europeu de Adesivos e Selantes para Construção foi avaliado em USD 5,08 bilhões em 2025 e estima-se que cresça de USD 5,41 bilhões em 2026 para atingir USD 7,36 bilhões até 2031, a um CAGR de 6,36% durante o período de previsão (2026-2031). A escalada reflete o financiamento sincronizado do setor público, retrofits mais rápidos e a adoção acelerada de formulações com baixo teor de COV. A Alemanha ancora a demanda regional com o programa de infraestrutura de EUR 500 bilhões, enquanto a Itália e a Áustria fornecem um crescente pipeline de reformas de pontes e túneis. As regulamentações revisadas da UE, o Regulamento de Produtos de Construção (CPR), a Classificação-Rotulagem-Embalagem (CLP) e os novos limites de COV, impulsionam os conversores em direção a plataformas de base aquosa verificadas pelo EMICODE EC1 Plus. Concomitantemente, os custos de silicone vinculados à platina e a volatilidade dos isocianatos estreitam as margens para sistemas de base solvente e reativos, aumentando a importância estratégica da integração retroativa e dos contratos de longo prazo para matérias-primas. A atividade competitiva centra-se nos Passaportes Digitais de Produto (DPP), nas Declarações Ambientais de Produto (EPD) e na aquisição de especialistas regionais com fortes redes de instaladores.

Principais Conclusões do Relatório

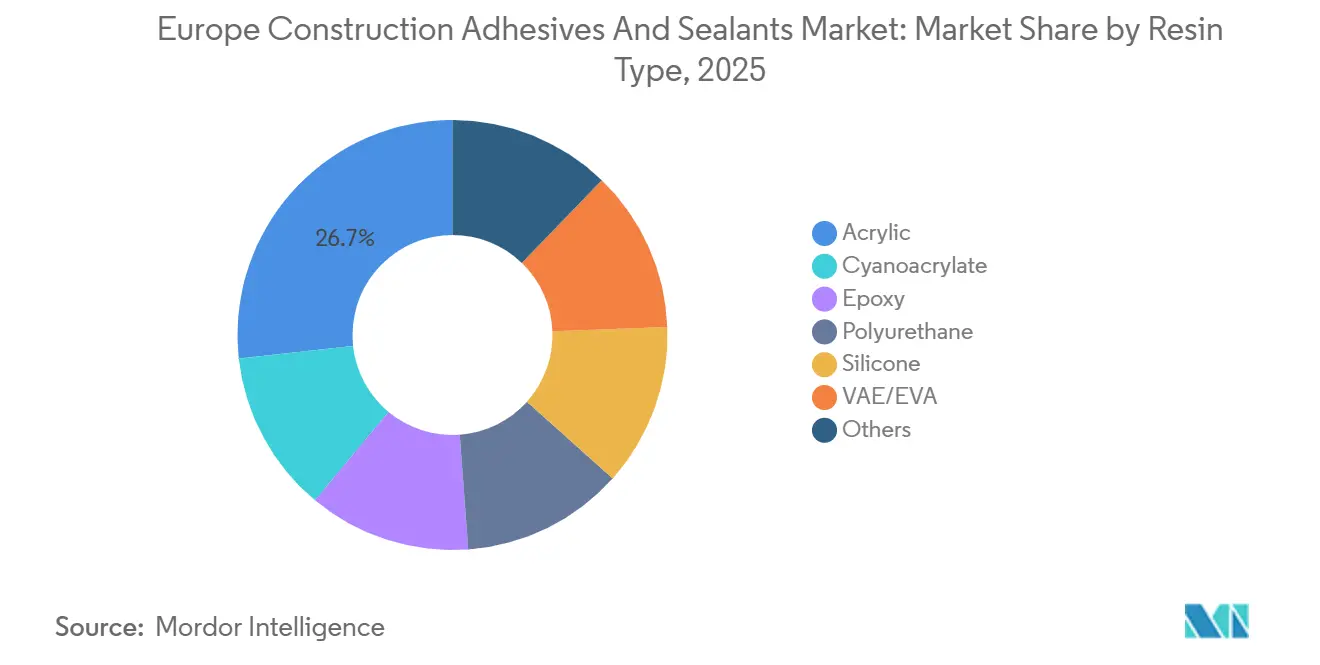

- Por tipo de resina, o acrílico detinha a maior participação de 26,75% em 2025, e espera-se que a participação de mercado do silicone cresça a um CAGR de 6,28% durante o período de previsão (2026-2031).

- Por tecnologia, os selantes tinham uma participação de 42,37% em 2025, e espera-se que a participação dos produtos de base aquosa cresça a um CAGR de 6,57% durante o período de previsão (2026-2031).

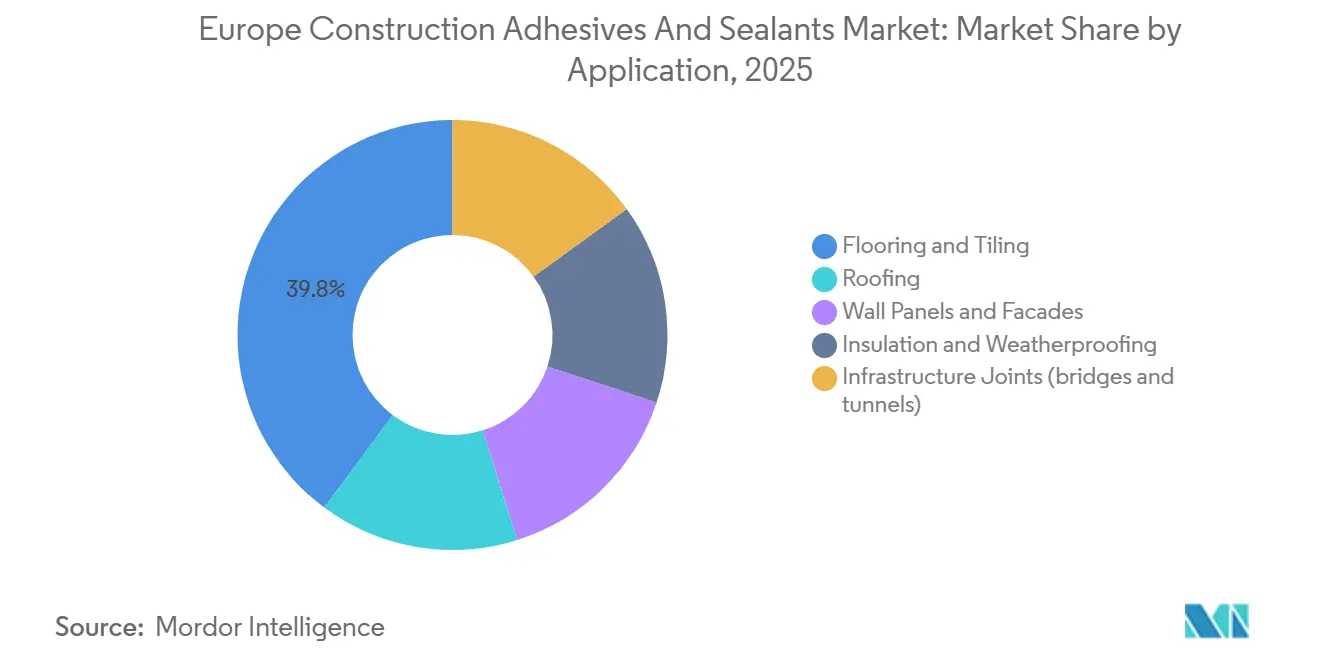

- Por aplicação, a participação de mercado de pisos e revestimentos foi de 39,83% em 2025, e espera-se que a participação de juntas de infraestrutura (pontes e túneis) cresça a um CAGR de 6,54% durante o período de previsão (2026-2031).

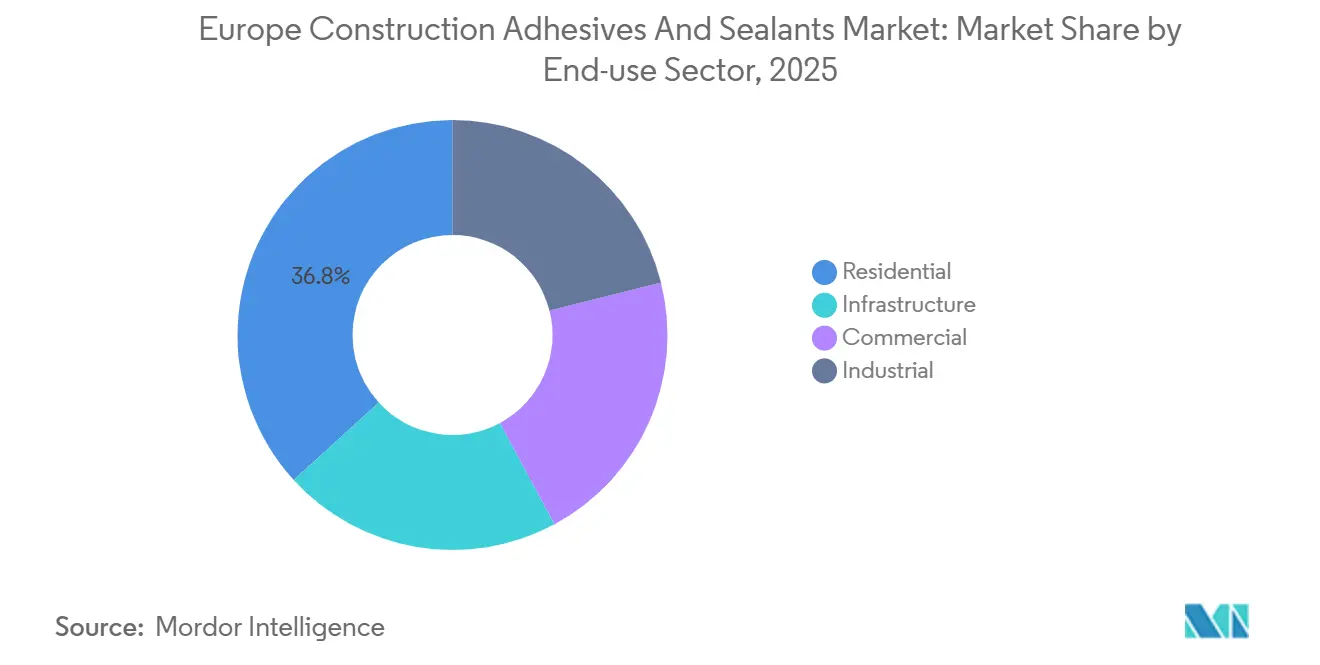

- Por setor de uso final, o setor residencial detinha uma participação de mercado de 36,78% em 2025, e a participação de mercado do setor de infraestrutura está prestes a crescer a um CAGR de 6,23% durante o período de previsão (2026-2031).

- Por geografia, a Alemanha detinha uma participação de mercado de 24,48% em 2025, e espera-se que a participação da Itália cresça a 5,46% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Adesivos e Selantes para Construção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mudança rápida para formulações com baixo teor de COV e conformidade com o REACH | +1.2% | Em toda a UE, com adoção antecipada na Alemanha, Países Baixos e países nórdicos | Médio prazo (2-4 anos) |

| Onda de renovação pós-pandemia da UE (Iniciativa Onda de Renovação) | +1.5% | Em toda a UE, concentrada na França, Alemanha, Itália e Espanha | Longo prazo (≥ 4 anos) |

| Crescimento da construção fora do local e modular | +0.9% | Suécia, Alemanha, Irlanda, Reino Unido; expansão para a Europa Central | Médio prazo (2-4 anos) |

| Demanda crescente por sistemas de fachada de alto desempenho | +0.8% | Alemanha, França, Reino Unido, Benelux; setores comercial e de infraestrutura | Médio prazo (2-4 anos) |

| Mandatos de redução de carbono acelerando o envidraçamento estrutural | +0.7% | Dinamarca, Alemanha, Países Baixos; edifícios públicos e projetos de Edifícios de Energia Quase Nula | Longo prazo (≥ 4 anos) |

| Demanda de adesivos e selantes para concreto impresso em 3D | +0.4% | Alemanha, Países Baixos, Bélgica; projetos-piloto e consórcios de pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Rápida para Formulações com Baixo Teor de COV e Conformidade com o REACH

O CLP revisado entrou em vigor em 10 de dezembro de 2024 e aplica-se a partir de 1 de julho de 2026, adicionando novas classes de perigo e regras de rotulagem digital que comprimem as janelas de reformulação para siloxanos D4, D5 e D6. O polímero sililado sem solvente da MAPEI, ULTRABOND ECO S955 1K, já atende ao EMICODE EC1 Plus com TVOC abaixo de 60 µg/m³ após 28 dias, demonstrando a prontidão do mercado para trabalhos de pisos com baixo teor de COV. A revisão do Regulamento de Produtos de Construção (CPR), em vigor a partir de 8 de janeiro de 2026, incorpora o Passaporte Digital de Produto (DPP) e a contabilização de carbono ao longo de todo o ciclo de vida na marcação CE, recompensando os pioneiros que concluem a verificação por terceiros antes dos prazos de licitação pública. Os limites nacionais de carbono incorporado, como o da Dinamarca de 7,1 kg CO₂e/m²/ano em 2025, a apertar para 5,8 kg em 2029, estão a expandir-se para a Alemanha e os Países Baixos, acelerando o deslocamento dos selantes de base solvente[1]"Orientação sobre classes de perigo do CLP," Agência Europeia de Produtos Químicos, echa.europa.eu.

Onda de Renovação Pós-Pandemia da UE (Iniciativa Onda de Renovação)

A União Europeia (UE) tem como meta a renovação energética de 35 milhões de edifícios até 2030, canalizando EUR 66 bilhões em financiamento público até 2029. A reformulação da Diretiva sobre o Desempenho Energético dos Edifícios (EPBD) exige avaliações de carbono ao longo de todo o ciclo de vida para novos edifícios acima de 1.000 m² a partir de 2028 e para todas as novas construções a partir de 2030. O Fundo para o Clima e a Transformação da Alemanha aloca EUR 12,5 bilhões (USD 14,59 bilhões) para infraestrutura ferroviária e prioriza retrofits residenciais, impulsionando a produção da construção de uma contração de 4,9% em 2024 para um crescimento de 2,5% em 2026, a recuperação mais rápida da região. A adoção em França e Espanha fica aquém devido a redes de empreiteiros fragmentadas, mas ferramentas de financiamento melhoradas estão a elevar os volumes de retrofit trimestre a trimestre. A mão de obra continua a ser o ponto de estrangulamento, pois apenas 25% dos trabalhadores da construção possuem pelo menos uma competência verde, levando os formuladores a enfatizar produtos tolerantes a erros e sem primer que reduzem o tempo de formação dos instaladores[2]"Iniciativa Onda de Renovação," Comissão Europeia, ec.europa.eu.

Crescimento da Construção Fora do Local e Modular

Um estudo da Ecorys mediu economias de prazo de 20-60%, redução de custos de 20% e até 90% de redução de resíduos no local para sistemas volumétricos. A Suécia já pré-fabrica 90% das habitações unifamiliares, enquanto a Alemanha direciona EUR 2 bilhões (USD 2,26 bilhões) para habitação social neutra em carbono que exige métodos modernos de construção. O plano Habitação para Todos da Irlanda apoia construções modulares com um fundo de EUR 100 milhões (USD 113,08 bilhões), estimulando a demanda por adesivos de poliuretano de cura rápida e hot-melt robustos o suficiente para suportar vibrações de transporte e variações de temperatura. O poliuretano sem primer Purform da Sika reduz as etapas de preparação de superfície, e o Sikafloor-3000 Snapbooster reduz o tempo de cura de 24-48 horas para seis, abordando diretamente as escassezes de mão de obra projetadas para atingir uma lacuna de quatro milhões de pessoas até 2035.

Demanda Crescente por Sistemas de Fachada de Alto Desempenho

A Dow introduziu silicones neutros em carbono certificados pela PAS 2060 que permitem o envidraçamento estrutural com 15% menos estrutura de alumínio e 10-25% melhor desempenho térmico, reduzindo o carbono incorporado nas fachadas em até 40%. Os adesivos de alta resistência da Sika permitem uma redução de 55% nas juntas SG e 25% nas juntas IG, economizando mais de 100 toneladas de CO₂-equivalente por grande fachada comercial. Os híbridos de madeira e alumínio, como a Fachada Unitizada Híbrida Staticus e os perfis reciclados CIRCAL da Hydro, reduzem ainda mais o carbono incorporado, cumprindo a trajetória de 5,8 kg CO₂e/m²/ano da Dinamarca até 2029. Os promotores na Alemanha, França e Reino Unido adotam métricas de ciclo de vida em vez de custo inicial, pressionando os fornecedores a documentar EPDs e DPPs mais cedo nas fases de projeto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas de isocianato e silicone | -0.9% | Em toda a UE, aguda na Alemanha, Itália e Espanha devido à produção intensiva em energia | Curto prazo (≤ 2 anos) |

| Perturbações logísticas decorrentes da guerra Rússia-Ucrânia | -0.6% | Europa Central e Oriental, Balcãs; expansão para a UE Ocidental via custos de frete | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em técnicas de aplicação avançadas | -0.5% | Em toda a UE, concentrada na Alemanha, França, Reino Unido e Países Baixos | Médio prazo (2-4 anos) |

| Longos prazos de aprovação química da UE (CLP/GHS) | -0.3% | Em toda a UE, afetando todos os formuladores que introduzem novas formulações químicas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de Isocianato e Silicone

A Wacker Chemie sinalizou um aumento adicional de 25% nos preços com efeito a partir de 1 de fevereiro de 2026, enquanto os índices de DMC (Dimetil Carbonato) de silicone e EVA (Etileno-Acetato de Vinila) subiram 28% e 22%, respetivamente. Os conversores disputam slots de entrega de oito a doze semanas em comparação com quatro a seis em 2024, mantendo estoque extra que absorve capital de giro. As plantas de isocianato registaram uma utilização média de 75-80% ao longo de 2025 devido à fraca demanda e aos altos custos de energia, deixando a estabilização de 2026 dependente da redução das exportações chinesas. Os preços persistentemente mais elevados da eletricidade europeia, duas a três vezes os referenciais da Costa do Golfo dos EUA, corroem a competitividade e empurram os formuladores para contratos de fornecimento de longo prazo.

Perturbações Logísticas Decorrentes da Guerra Rússia-Ucrânia

As sanções da UE bloquearam as exportações de epóxi e poliuretano para a Rússia, mas os rastreadores de comércio descobriram contornos via intermediários polacos e italianos, obscurecendo a transparência da cadeia de custódia e inflacionando os custos de conformidade. Os desvios de frete acrescentam cinco a dez dias nas rotas do Mar Negro e aumentam os custos de desembarque em média 4%. Um cessar-fogo duradouro normalizaria as taxas de frete e reduziria os insumos de matérias-primas de propileno e ácido acrílico, mas as hostilidades persistentes mantêm um prémio de risco de 3-5% incorporado nos custos da Europa Central e Oriental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Domínio do Acrílico Encontra a Vantagem de Conformidade do Silicone

As resinas acrílicas mantiveram 26,75% da participação de mercado de Adesivos e Selantes para Construção na Europa em 2025, lideradas por pisos e revestimentos, onde o tempo em aberto e a limpeza com água compensam a menor resistência de ligação. O CAGR de 6,28% do silicone até 2031 decorre do envidraçamento estrutural obrigatório em projetos com limite de carbono incorporado e da eliminação progressiva dos siloxanos D4-D6 a partir de meados de 2026. Os poliuretanos permanecem indispensáveis para a capacidade de movimento em juntas de pontes acima de ±25% e membranas de cobertura expostas a UV. Os epóxis dominam os pisos industriais, mas perdem impulso devido aos longos ciclos de cura e aos níveis de COV (Compostos Orgânicos Voláteis) incompatíveis com o EMICODE EC1 Plus. Segmentos de nicho, como poliuretanos de base biológica, apoiados pelo SUSBOARD da BASF, e misturas ativadas por álcali testadas em concreto impresso em 3D, permanecem com uma participação muito baixa no tamanho do mercado de Adesivos e Selantes para Construção na Europa até 2031. Os primeiros reformuladores de silicone ganham bloqueio de especificação com engenheiros de fachada que buscam EPDs neutras em carbono.

A base de volume instalado do acrílico garante uma erosão lenta, mesmo com modificadores de base aquosa a reduzir o teor de COV. Os fornecedores de silicone protegem-se da exposição à platina através da reciclagem de catalisadores e acordos de fornecimento de longo prazo. Os inovadores em poliuretano exploram a tecnologia sem primer para reduzir as horas de instalação em regiões com escassez de mão de obra, impulsionando a adoção em fábricas modulares. Os fornecedores de epóxi reposicionam graus de alto teor de sólidos e cura rápida para pisos logísticos de desgaste extremo, enquanto os cianoacrilatos persistem em kits de reparação.

Por Tecnologia: Selantes Lideram, Base Aquosa Ganha Impulso Regulatório

Os selantes cobriram 42,37% da receita de 2025, variando de híbridos 1K para montantes de fachada a polissulfetos 2K para juntas de pista. Espera-se que os adesivos de base aquosa se expandam a um CAGR de 6,57% durante o período de previsão (2026-2031), impulsionados pelos limites de COV da UE do quarto trimestre de 2025 e pela rotulagem EMICODE EC1 Plus que limita o TVOC a 60 µg/m³ após 28 dias. Os graus de base solvente permanecem relevantes em trabalhos em clima frio, onde a presa rápida supera as penalidades de emissões, embora as margens se estreitem com acetatos e glicóis mais caros. Os sistemas reativos 2K abordam pisos estruturais e pontes que requerem adesão superior a 2 MPa e durabilidade de 25 anos, mas a turbulência nas matérias-primas acrescenta volatilidade de preços.

Os hot-melts prosperam em linhas de pré-fabricação, proporcionando tempos de presa de 60 segundos que espelham o takt das linhas de montagem, mas têm dificuldades acima de 80°C em serviço de fachada. O gatilho DPP do CPR de 2026 recompensa os produtos de base aquosa com menor carbono incorporado, elevando a sua participação no tamanho do mercado de Adesivos e Selantes para Construção na Europa até 2031. Os formuladores licenciam cruzadamente humectantes e estabilizadores de congelamento-descongelamento para garantir a vida útil pan-europeia.

Por Aplicação: Juntas de Infraestrutura Superam a Base de Volume de Pisos

Pisos e revestimentos retiveram 39,83% da demanda em 2025 sob a Onda de Renovação. No entanto, as juntas de infraestrutura preveem um CAGR de 6,54% durante o período de previsão (2026-2031), pois a Cadeia de Túneis Semmering da Áustria, o Túnel de Base do Brenner e as atualizações da ASPI em Itália requerem selantes de longa duração projetados para pontes de 100 anos. As aplicações de cobertura acrescentam demanda constante da modernização das estações da Deutsche Bahn na Alemanha, onde as membranas de camada única dependem de poliuretanos resistentes a UV. Os painéis de fachada e parede avançam para o envidraçamento estrutural que reduz o alumínio em 15% e melhora os valores U, satisfazendo os critérios de avaliação de carbono ao longo de todo o ciclo de vida.

Os adesivos de isolamento alinham-se com as Normas Mínimas de Desempenho Energético que entram em vigor a partir de 2030, levando a um maior tamanho do mercado de Adesivos e Selantes para Construção na Europa para graus de base aquosa. O pipeline de infraestrutura de GBP 718 bilhões (USD 946,90 bilhões) do Reino Unido, incluindo a Travessia do Baixo Tâmisa, sustenta a demanda de adesivos para tabuleiros de pontes na próxima década.

Por Setor de Uso Final: Volume Residencial Versus Crescimento da Infraestrutura

O setor residencial detinha 36,78% da receita de 2025 devido a retrofits em massa financiados por fundos de recuperação, mas espera-se que a infraestrutura cresça a um CAGR de 6,23% durante o período de previsão (2026-2031), à medida que os governos canalizam estímulos para ferrovias, autoestradas e túneis. Os segmentos comerciais revivem com o retorno dos retrofits de escritórios, mas permanecem abaixo da ocupação de 2019. A adoção industrial aguarda o alívio dos preços de energia antes que grandes centros logísticos avancem.

As licitações de infraestrutura favorecem fornecedores prontos com DPP, EPD e provas de baixo carbono incorporado, elevando os preços médios de venda apesar da inflação de materiais. Os renovadores residenciais escolhem sistemas de base aquosa para acelerar a reocupação interior, e os instaladores de PME preferem ofertas de um componente e sem primer para gerir a escassez de mão de obra.

Análise Geográfica

A participação de mercado da Alemanha em 2025 foi de 24,48%, e este ganho de tamanho proveniente das atualizações de estações, vias e coberturas da Deutsche Bahn no valor de EUR 12,5 bilhões (USD 14,59 bilhões) eleva o consumo de selantes para juntas de expansão e impermeabilização de plataformas. As licitações públicas agora avaliam as propostas com base na completude do DPP e nos fatores de carbono do EPD, elevando os fornecedores conformes. As escassezes de mão de obra qualificada permanecem agudas, pelo que os produtos sem primer e de cura rápida ganham tração em todos os estados federados.

Em Itália, a renovação da ASPI no valor de EUR 2,9 bilhões (USD 3,27 bilhões) abrange 2.855 km de autoestradas, 40 pontes e 87 tubos de túnel. Os selantes de poliuretano formulados para movimento de ±25% e durabilidade de 25 anos comandam prémios nas juntas de viadutos, enquanto os adesivos de epóxi de alta viscosidade fixam as ancoragens de barreiras de proteção. Os adesivos de azulejo de base aquosa desfrutam de tração no setor residencial em reformas financiadas pelo esquema Superbonus 110% que se estende até 2027.

O resto da Europa consolida pontos fortes de nicho: a taxa de pré-fabricação de 90% da Suécia impulsiona as linhas de hot-melt; os túneis Semmering e Brenner da Áustria consomem membranas de impermeabilização aplicadas por pulverização; os Países Baixos exigem cálculos de carbono ao longo de todo o ciclo de vida em projetos municipais, convertendo em massa os empreiteiros de fachadas para silicones neutros em carbono. O fosso de adoção atrasada da Europa Oriental estreita-se à medida que os corredores TEN-T desbloqueiam subsídios da UE vinculados a materiais de baixo carbono, aumentando incrementalmente a participação de mercado de adesivos e selantes para construção na Europa para fornecedores verificados.

Cenário Competitivo

O mercado europeu de Adesivos e Selantes para Construção está moderadamente concentrado. Os movimentos estratégicos em 2025 incluíram o programa de eficiência Fast Forward da Sika, visando economias anuais de CHF 150-200 milhões (USD 181,1-241,4 milhões) até 2028; o lançamento pela Dow de silicones verificados pela PAS 2060; e o escalonamento pela Hydro dos perfis de fachada de alumínio reciclado 75R. A concorrência intensifica-se à medida que o prazo do CLP de 1 de julho de 2026 estreita as janelas de reformulação, provavelmente impulsionando saídas de PME ou aquisições por multinacionais com capital abundante.

Líderes do Setor Europeu de Adesivos e Selantes para Construção

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Bolton Group lançou a pedra fundamental de uma fábrica de produtos adesivos sustentáveis em Rheinmünster, Alemanha. Espera-se que esta fábrica esteja pronta até 2027 e concederá uma capacidade de produção de 170 milhões de produtos anualmente.

- Outubro de 2025: O negócio de adesivos para construção da Henkel Adhesive Technologies começou a oferecer um número crescente de Declarações Ambientais de Produto (EPDs) na Alemanha e noutros países. Estas declarações fornecem informações detalhadas sobre a pegada ambiental de produtos individuais.

Âmbito do Relatório do Mercado Europeu de Adesivos e Selantes para Construção

Os adesivos são substâncias que unem ou colam duas ou mais superfícies ao aderir a elas. São um tipo de material que proporciona coesão entre diferentes substratos, criando uma ligação durável e frequentemente permanente. Os adesivos são utilizados em diversas aplicações, desde o uso doméstico quotidiano até processos industriais e tecnológicos.

Os selantes são materiais utilizados para preencher, selar ou fechar lacunas e juntas para evitar a passagem de líquidos ou gases. São concebidos para fornecer uma barreira contra humidade, ar, poeira e outros elementos ambientais. Os selantes são comummente utilizados na construção, automóvel, aeroespacial e outras indústrias para criar vedações herméticas e estanques e fornecer isolamento e proteção.

O mercado europeu de Adesivos e Selantes para Construção é segmentado por tipo de resina, tecnologia, aplicação, setor de uso final e geografia. Por tipo de resina, o mercado é segmentado em acrílico, cianoacrilato, epóxi, poliuretano, silicone, VAE/EVA e outras resinas. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, reativo, hot-melt e selantes (1K e 2K). Por aplicação, o mercado é segmentado em pisos e revestimentos, coberturas, painéis de parede e fachadas, isolamento e impermeabilização, e juntas de infraestrutura (pontes e túneis). Por setor de uso final, o mercado é segmentado em residencial, comercial, industrial e infraestrutura. O relatório também cobre o tamanho do mercado e as previsões para adesivos e selantes para construção em 6 países da região. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outros |

| Base Aquosa |

| Base Solvente |

| Reativo |

| Hot-melt |

| Selantes (1K e 2K) |

| Pisos e Revestimentos |

| Coberturas |

| Painéis de Parede e Fachadas |

| Isolamento e Impermeabilização |

| Juntas de Infraestrutura (pontes e túneis) |

| Residencial |

| Comercial |

| Industrial |

| Infraestrutura |

| França |

| Alemanha |

| Itália |

| Rússia |

| Espanha |

| Reino Unido |

| Resto da Europa |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE/EVA | |

| Outros | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Reativo | |

| Hot-melt | |

| Selantes (1K e 2K) | |

| Por Aplicação | Pisos e Revestimentos |

| Coberturas | |

| Painéis de Parede e Fachadas | |

| Isolamento e Impermeabilização | |

| Juntas de Infraestrutura (pontes e túneis) | |

| Por Setor de Uso Final | Residencial |

| Comercial | |

| Industrial | |

| Infraestrutura | |

| Por País | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- Setor de Uso Final - Construção residencial, construção comercial, edifícios públicos, edifícios industriais e projetos de infraestrutura são considerados no âmbito do setor da construção.

- Produto - Todos os produtos adesivos e selantes utilizados no setor da construção são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para os fins deste estudo, as tecnologias de Base Aquosa, Base Solvente, Reativo, Hot Melt e Selantes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot-melt | Os adesivos hot-melt são geralmente formulações 100% sólidas, baseadas em polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima do seu ponto de amolecimento, fase em que são líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis tornam-se quimicamente incorporados no adesivo. |

| Adesivo de Base Solvente | Os adesivos de base solvente são misturas de solventes e polímeros termoplásticos ou ligeiramente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo de Base Aquosa | Os adesivos de base aquosa utilizam a água como meio transportador ou de diluição para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Estes adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura UV | Os adesivos de cura UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível num adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspeto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem liquefazer-se. Podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização | A relocalização é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Os materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, negando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietname | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietname em 30 de junho de 2019. |

| Teor de COV | Os compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, numa solução aquosa. O método é frequentemente utilizado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas progressivamente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar a sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, bobinas ou cartões com um peso de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão num material. Geralmente resulta na degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, este processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contribuições de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição