Tamanho e Participação do Mercado de Adesivos Epóxi na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos Epóxi na Europa por Mordor Intelligence

O tamanho do mercado de adesivos epóxi na Europa está projetado em USD 1,55 bilhão em 2025, USD 1,64 bilhão em 2026, e deverá atingir USD 2,21 bilhões até 2031, crescendo a um CAGR de 6,12% de 2026 a 2031. A eletrificação consistente de veículos, os mandatos de renovação do Pacto Verde e as mudanças tecnológicas em direção a compostos com baixo teor de compostos orgânicos voláteis (COV) estão ampliando o escopo de aplicação e elevando o preço médio por quilograma dos produtos de alto desempenho. O aumento na montagem de baterias para veículos elétricos favorece os epóxis termicamente condutores que combinam resistência mecânica com capacidade de dissipação de calor. Os fornecedores regionais também estão acelerando o lançamento de produtos à base de água à medida que os usuários finais intensificam os critérios de sustentabilidade e se preparam para autorizações REACH mais rigorosas. O duplo papel da Alemanha como maior base de fabricação de adesivos da Europa e centro de demanda em mais rápida expansão reforça seu status de referência para o mercado de adesivos epóxi na Europa.

Principais Conclusões do Relatório

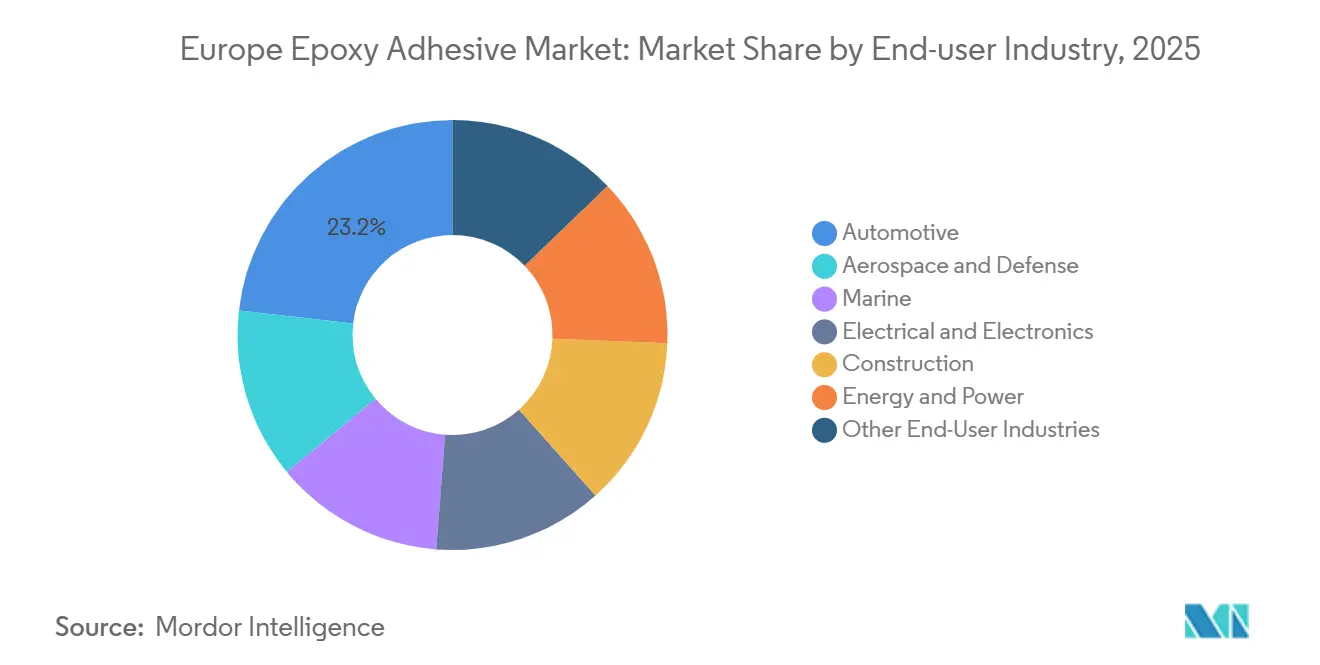

- Por indústria de usuário final, as aplicações automotivas detinham 23,18% da participação do mercado de adesivos epóxi na Europa em 2025, enquanto o setor elétrico e eletrônico está previsto para expandir a um CAGR de 6,58% durante o período de previsão (2026-2031).

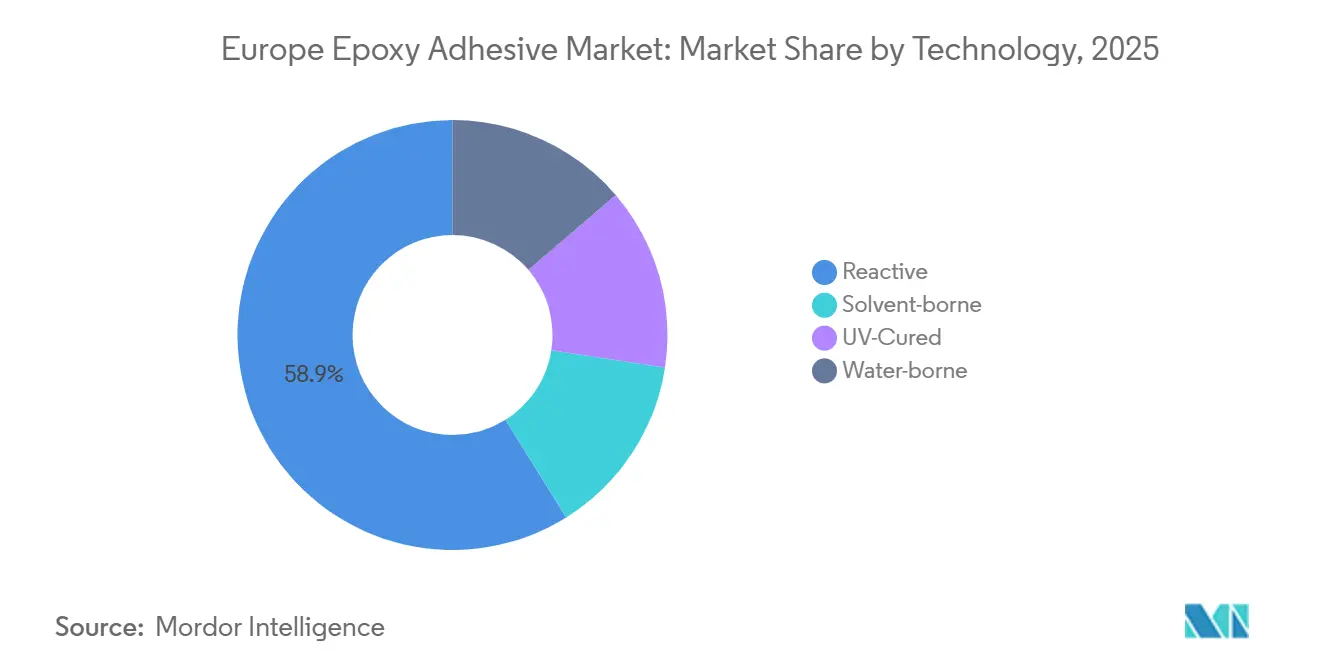

- Por tecnologia, os sistemas reativos representaram 58,87% do tamanho do mercado de adesivos epóxi na Europa em 2025, enquanto os sistemas à base de água estão projetados para registrar um CAGR de 6,47% durante 2026-2031.

- Por país, a Alemanha detinha 23,12% da participação do mercado de adesivos epóxi na Europa em 2025 e deve crescer a um CAGR de 6,35% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos Epóxi na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Boom de Colagem Estrutural de Veículos Elétricos e Veículos Leves | + 1.8% | Alemanha, França, Reino Unido, Países Nórdicos | Médio prazo (2-4 anos) |

| Aumento das Renovações na Construção (Pacto Verde da UE) | + 1.5% | Alemanha, França, Itália, Espanha, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Mudança Impulsionada por COV/REACH para Sistemas de Alto Desempenho | + 1.2% | Global (aplicação em toda a UE) | Curto prazo (≤ 2 anos) |

| Aumento do Tamanho das Pás de Turbinas Eólicas Offshore | + 0.9% | Alemanha, Reino Unido, Países Nórdicos, Espanha | Longo prazo (≥ 4 anos) |

| Adoção de Dispensação Robótica em Linhas de Montagem | + 0.7% | Alemanha, França, Itália, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Colagem Estrutural de Veículos Elétricos e Veículos Leves

Em carcaças de baterias, estruturas de absorção de impacto e componentes de carroceria de materiais mistos, os adesivos epóxi estão substituindo progressivamente métodos tradicionais como soldas, rebites e fixadores mecânicos. Modificados com cargas cerâmicas, os epóxis termicamente condutores atingem uma condutividade térmica de ≥2 W/m·K e resistências ao cisalhamento por sobreposição de até 30 MPa. Essa capacidade facilita as interfaces entre módulos e placas de resfriamento, gerenciando eficazmente o calor e suportando cargas de impacto. A diversidade nos formatos de células, como cilíndrico, bolsa e lâmina, impulsiona uma demanda distinta por epóxis, fitas sensíveis à pressão e preenchedores de lacunas. Essa demanda coletiva está expandindo a presença do mercado europeu de adesivos estruturais nas plataformas de veículos. À medida que as tendências de redução de peso levam os fabricantes de equipamentos originais a adotar peças de alumínio e polímeros reforçados com fibra, surge a necessidade de adesivos quimicamente compatíveis. Esses adesivos devem suportar ciclos térmicos de −40 °C a 80 °C sem delaminação. Os portfólios de fornecedores, incluindo SikaForce e WEVO-CHEMIE, agora destacam produtos à base de silicone com adesão inicial superior a 2 MPa e condutividades térmicas próximas a 1,5 W/m·K, especificamente para módulos de veículos elétricos[1]WEVO-CHEMIE, "Adesivos de Silicone de Alta Condutividade Térmica para Baterias de Veículos Elétricos," wevo-chemie.com. Além disso, linhas piloto que incorporam dosagem robótica e cura por infravermelho em linha não apenas reduzem os tempos de ciclo, mas também aumentam as taxas de adoção em gigafábricas alemãs e francesas. Dadas essas tendências, o mercado europeu de adesivos epóxi para aplicações em baterias está preparado para um crescimento de volume de dois dígitos de 2026 a 2028.

Mudança Impulsionada por COV/REACH para Sistemas de Alto Desempenho

Em abril de 2025, a Comissão Europeia propôs limitar as autorizações a 10 anos e implementar um filtro de "uso essencial", reduzindo a janela de conformidade para sistemas à base de solvente legados. O Baxxodur EC 151 da BASF-Sika, um endurecedor epóxi à base de amina, apresenta emissões de COV 90% menores em comparação com os sistemas de amina tradicionais e reduz o tempo de cura em dois terços, demonstrando como a regulamentação impulsiona a inovação. À medida que os fabricantes de equipamentos originais buscam certificações ISO 14001, as composições à base de água e curadas por UV estão conquistando mais projetos em eletrodomésticos, madeira de engenharia e eletrônicos. A aquisição pela Henkel da ATP Adhesive Systems, com um portfólio com mais de 90% à base de água, reforça estrategicamente a posição da Henkel no mercado de adesivos epóxi na Europa, com foco nos setores automotivo, eletrônico e de construção. Essa tendência regulatória sugere um prêmio sustentado no CAGR para produtos sustentáveis ao longo do período de previsão.

Aumento do Tamanho das Pás de Turbinas Eólicas Offshore

À medida que os diâmetros dos rotores excedem 220 m, eles exercem maiores tensões de descascamento e cisalhamento nas ligações das tampas dos longarinas e das cascas. Pesquisadores da Universidade de Oulu desenvolveram epóxis de base biológica a partir de resíduos florestais, com resistências à tração até 76% maiores do que seus equivalentes de poliéster de base fóssil. Essas inovações não apenas aumentam a resistência, mas também facilitam a reciclagem química, abordando os desafios relacionados ao fim de vida das pás. O projeto IMPACT da DTU Wind introduziu modelos avançados de previsão de fadiga[2]DTU Wind, "Relatório Final do Projeto IMPACT 2025," dtu.dk . Esses modelos permitem parâmetros de projeto de adesivos mais precisos, resultando em economias significativas nos custos operacionais. Fabricantes na Alemanha e no Reino Unido estão experimentando epóxis tenacificados de dois componentes. Esses epóxis, com taxas críticas de liberação de energia de deformação de ≥30 kJ/m², visam reduzir a propagação de trincas ao longo de uma vida útil projetada de 30 anos. Esses avanços estão impulsionando um aumento na demanda no mercado europeu de adesivos epóxi, especialmente à medida que as capacidades de energia eólica offshore se expandem para se alinhar com as metas do Pacote Fit-for-55.

Adoção de Dispensação Robótica em Linhas de Montagem

As aplicações automatizadas de cordão aumentam a produtividade e garantem qualidade consistente, particularmente na colagem de células de baterias de veículos elétricos e no encapsulamento de eletrônicos. A tecnologia "Curing-by-Design" da Sika, que permite uma vida útil ajustável seguida de uma cura rápida, alcançou uma redução notável de 40% nos tempos de ciclo em linhas piloto de baterias. Um estudo de 2026 sobre polimerização frontal catiônica induzida por radicais demonstrou que as juntas epóxi podem ser totalmente curadas em apenas 10 segundos a 80 °C. Isso alinha a química dos adesivos com as demandas da robótica de alta velocidade. A tecnologia de gêmeo digital com inteligência artificial da Henkel prevê cenários de fuga térmica e permite a seleção da melhor viscosidade e formato de cordão do preenchedor de lacunas. Isso reduz as taxas de refugo e as reclamações de garantia. A resiliência da automação impulsiona a conformidade com as especificações e garante uma demanda consistente por adesivos epóxi na fabricação automotiva e de eletrodomésticos em toda a Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do Preço das Matérias-Primas de BPA e Epicloridrina | -0.8% | Global (centros de produção da UE: Alemanha, Países Baixos) | Curto prazo (≤ 2 anos) |

| Reclassificação Toxicológica/Regulatória do BPA | -0.5% | Global (aplicação em toda a UE, extensão ao Reino Unido) | Médio prazo (2-4 anos) |

| Ascensão de Alternativas de Base Biológica e Híbridas | -0.4% | Alemanha, França, Países Nórdicos, Restante da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço das Matérias-Primas de BPA e Epicloridrina

Em 2025, os preços das resinas epóxi europeias caíram 12% devido ao excesso de oferta no mercado, levando a margens mais apertadas e maiores incertezas de aquisição. A Westlake encerrou sua instalação em Pernis, que produzia resinas epóxi, BPA e epicloridrina, em junho de 2025. Isso foi logo seguido pelo anúncio da Ineos em outubro de 2025 de fechar suas unidades em Rheinberg para epicloridrina e cloro. Enquanto isso, a imposição de direitos antidumping pela Índia desviou os fluxos de epóxi asiáticos para a Europa, agravando as flutuações de preços. Para navegar nessa volatilidade, os formuladores de adesivos estão recorrendo a contratos com múltiplos fornecedores e até explorando matérias-primas de base biológica. Apesar dessas medidas, a imprevisibilidade dos custos de curto prazo continua a impactar as decisões de capital de giro no mercado europeu de adesivos epóxi.

Reclassificação Toxicológica/Regulatória do BPA

As preocupações com a perturbação endócrina podem levar a potenciais restrições ao BPA, a menos que se apliquem isenções de uso essencial. A revisão do REACH acelera os cronogramas de substituição, ecoando as reduções progressivas do formaldeído na colagem de madeira. Embora os sistemas híbridos de óleos vegetais epoxidados atinjam resistências ao cisalhamento por sobreposição superiores a 20 MPa, desafios como a variabilidade das matérias-primas e a sensibilidade à umidade dificultam o escalonamento. Consequentemente, os fornecedores de adesivos alocam até 5% de seus orçamentos de P&D para reformulação e colaboram com associações setoriais para obter derrogações transitórias. Sem essas adaptações, correm o risco de perder terreno no mercado europeu de adesivos epóxi no final da década de 2020.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria de Usuário Final: Dominância Automotiva e Crescimento da Eletrônica

Em 2025, o setor automotivo representou 23,18% do mercado de adesivos epóxi na Europa, destacando uma preferência consistente por epóxis no aumento da rigidez da carroceria e na absorção de impactos. À medida que a indústria se eletrifica, há uma demanda crescente por preenchedores de lacunas termicamente condutores, resinas de encapsulamento retardantes de chama e soluções de descolagem sob demanda, todas fundamentais para a reciclagem de baterias. Com os requisitos de resistência ao cisalhamento por sobreposição definidos entre 15-23 MPa e temperaturas de serviço atingindo até 80 °C, o valor médio por veículo aumenta, permitindo que o mercado europeu de adesivos epóxi mantenha seus preços premium. O setor eletrônico está em uma trajetória de CAGR de 6,58%, impulsionado pela implantação do 5G e pela miniaturização de módulos de potência. Esses avanços exigem adesivos com condutividade térmica de ≥3 W/m·K e alta elongação para compensar incompatibilidades térmicas. Na Alemanha e na Polônia, as linhas de montagem para Mini-LEDs estão optando por géis de silicone de baixa viscosidade que curam à temperatura ambiente, uma medida que reduz o consumo de energia. Uma demanda diversificada abrangendo dispositivos de consumo, automação industrial e inversores fotovoltaicos garante um crescimento de volume constante, mesmo em meio a uma possível desaceleração nos ciclos de eletrônicos de consumo.

A construção, classificada em terceiro lugar em volume, é impulsionada pelos subsídios de renovação da UE. Esses subsídios promovem o uso de poliuretanos de baixo teor de COV e alta aderência, especialmente para colagem de fachadas e painéis de isolamento. Os setores marítimo, aeroespacial e de energia renovável têm suas demandas únicas. Por exemplo, buscam produtos de alto desempenho de nicho, como adesivos de metacrilato tolerantes à umidade para cascos compostos e epóxis retardantes de chama. Estes últimos devem aderir às normas FAR 25.853 relativas a fogo, fumaça e toxicidade em interiores de aeronaves. As aplicações de energia, particularmente em energia eólica offshore, priorizam epóxis resistentes a trincas, garantindo que mantenham uma tenacidade à fratura de ≥25 kJ/m² ao longo de um ciclo de vida de 30 anos. Juntos, esses segmentos diversos reforçam a resiliência do mercado final, protegendo o mercado europeu de adesivos epóxi das flutuações cíclicas de qualquer setor individual.

Por Tecnologia: Sistemas Reativos Lideram, Sistemas à Base de Água Ganham Impulso

Em 2025, os sistemas reativos representaram 58,87% do mercado europeu de adesivos epóxi. Este segmento oferece módulos superiores a 2.000 MPa e elongações variando de 2% a 300% para diversas juntas. Dentro deste segmento, os epóxis de dois componentes dominam a colagem estrutural automotiva. Os sistemas à base de água representam o segmento de crescimento mais rápido, com um CAGR robusto de 6,47% projetado até 2031. Seu suporte sem solvente e processabilidade contínua os tornam altamente adequados para aplicações sensíveis à higiene, como fitas médicas e eletrônicos flexíveis. Por exemplo, os acrílicos à base de água da ATP já superaram uma resistência ao descascamento de 1,5 MPa em substratos de baixa energia superficial. Os adesivos à base de solvente, embora enfrentando desafios das regulamentações de COV, continuam a manter aplicações de nicho que requerem evaporação rápida e molhagem profunda do substrato. No entanto, estão gradualmente perdendo participação de mercado para alternativas à base de água e reativas. Os adesivos curados por UV formam outro segmento que oferece processamento rápido e eficiência energética. Apesar dessas vantagens, a adoção é limitada pela opacidade do substrato, problemas de cura em áreas sombreadas e o alto investimento de capital necessário para equipamentos de UV. Um estudo de 2021 sobre polimerização frontal catiônica induzida por radicais demonstrou que os adesivos epóxi, quando ativados por UV e usados com substratos aquecidos a 80 °C, podem atingir cura completa em menos de 10 segundos para juntas de alumínio. Esses adesivos oferecem resistências ao cisalhamento por sobreposição de até 20 MPa, comparáveis às curas térmicas tradicionais que requerem minutos a horas.

Análise Geográfica

Em 2025, a Alemanha detinha uma participação de 23,12% no mercado de adesivos epóxi na Europa. Até 2031, essa participação está projetada para crescer a um CAGR de 6,35%, impulsionada pelas atividades de montagem de veículos elétricos na Baviera e em Baden-Württemberg, juntamente com orçamentos substanciais de renovação alocados para edifícios públicos. Apesar de uma queda de 2,8% no volume de vendas domésticas, os fabricantes alemães de adesivos, conforme relatado pela Industrieverband Klebstoffe, alcançaram vendas de EUR 13,6 bilhões em 2024. Esse número destaca a forte dependência da indústria nas exportações e sua eficiência de produção. Os incentivos federais para gigafábricas de baterias em Brandemburgo e na Baixa Saxônia impulsionam a demanda doméstica, particularmente para preenchedores de lacunas epóxi termicamente condutores e retardantes de chama. Além disso, a expansão das capacidades de dispersão da BASF em Ludwigshafen consolida a posição da Alemanha como principal centro de fornecimento para produtos de baixo teor de COV, que têm alta demanda em toda a Europa.

Na França, as instalações da Airbus em Toulouse e Nantes enfatizam a importância dos adesivos epóxi na colagem de compósitos aeroespaciais. Esses epóxis devem atender a padrões rigorosos, incluindo resistência a fogo, fumaça e toxicidade e resistência a raios. O Reino Unido, pioneiro em energia eólica offshore, requer epóxis resistentes a trincas para pás superiores a 100 metros, produzidas próximo ao estuário do Humber. Concomitantemente, o impulso de Londres para a retrofitagem de edifícios amplifica a demanda por adesivos de construção de baixa emissão. Na Itália, os setores de móveis e eletrodomésticos na Lombardia tendem para poliuretanos de cura por umidade para painelamento de madeira. Enquanto isso, o mercado residencial revitalizado da Espanha impulsiona a demanda por poliuretanos, especialmente para colagem de painéis de isolamento.

Os países nórdicos estão testemunhando um crescimento acima da média europeia, em grande parte devido a regulamentações ambientais rigorosas que favorecem soluções químicas de base biológica. Tanto a Dinamarca quanto a Suécia estão expandindo suas capacidades de energia eólica offshore, adquirindo epóxis de alta tenacidade predominantemente de fornecedores na Alemanha e na Suíça. A Europa Oriental, liderada por nações como Polônia, Tchéquia e Romênia, está vendo investimentos significativos em peças automotivas e montagem de eletrônicos. Esse aumento é ainda mais impulsionado pela aquisição da Akkim pela Sika, que deve aprimorar as capacidades de produção com novos ativos na Turquia e na Romênia. No entanto, o mercado da Rússia é prejudicado por sanções internacionais e perturbações na cadeia de suprimentos, limitando seu impacto na trajetória geral do mercado de adesivos epóxi na Europa.

Cenário Competitivo

Grandes players como Henkel, Sika, BASF, 3M, Dow e H.B. Fuller dominam o mercado europeu de adesivos epóxi, que apresenta fragmentação moderada. A descarbonização do portfólio é crucial; por exemplo, o codesenvolvimento do Baxxodur EC 151 pela BASF e Sika reduz o teor de COV em 90% e reduz o tempo de cura pela metade, atendendo aos padrões REACH e do Pacto Verde. Os fornecedores estão aproveitando a inteligência artificial e os gêmeos digitais em laboratórios de formulação, encurtando os ciclos de desenvolvimento de produtos em até 30%. Enquanto isso, os investimentos da Henkel estão permitindo a prototipagem de preenchedores de lacunas para baterias em apenas 48 horas, graças a ferramentas preditivas de aprendizado de máquina.

As oportunidades emergentes residem nos adesivos de descolagem sob demanda, que auxiliam na reciclagem de baterias de veículos elétricos e garantem a separabilidade em conformidade com DIN/TS 54405 em eletrodomésticos. Os depósitos de patentes de 2025 a 2026 destacam um foco em híbridos de silicone termicamente condutores superiores a 2 W/m·K e dispersões de poliuretano de base biológica, sublinhando um robusto impulso em P&D. Players de nicho como WEVO-CHEMIE estão estabelecendo uma posição com produtos de condutividade térmica ultra-alta, enquanto especialistas regionais aproveitam sua proximidade com os clientes para formulações personalizadas em madeira de engenharia e compósitos marítimos. Embora a concorrência de preços seja moderada nos segmentos premium, as flutuações nos preços das matérias-primas e nos custos de energia exigem uma gestão vigilante das margens em toda a cadeia de valor, influenciando as escolhas estratégicas no cenário de adesivos epóxi na Europa.

Líderes da Indústria de Adesivos Epóxi na Europa

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Sika concordou em adquirir a produtora turca de adesivos Akkim, adicionando CHF 220 milhões em vendas de 2025 e dois centros de fabricação na Turquia e na Romênia para impulsionar a distribuição na Europa Oriental.

- Janeiro de 2026: A Henkel assinou um acordo para adquirir a ATP Adhesive Systems, com sede na Suíça, especialista em fitas de alto desempenho à base de água com vendas de EUR 270 milhões em 2025 e 700 funcionários.

Escopo do Relatório do Mercado de Adesivos Epóxi na Europa

A cola epóxi é um adesivo de alta resistência de dois componentes, composto por uma resina e um endurecedor que, quando misturados, curam formando um polímero rígido, durável e impermeável. Destaca-se na colagem, vedação e preenchimento de lacunas entre materiais diversos como metal, madeira e vidro. O epóxi é reconhecido por sua superior resistência a produtos químicos, umidade e temperaturas extremas.

O relatório do mercado de adesivos epóxi na Europa é segmentado por tecnologia, indústria de usuário final e geografia. Por indústria de usuário final, o mercado é segmentado em aeroespacial e defesa, automotivo, marítimo, elétrico e eletrônico, construção, energia e potência e outras indústrias de usuário final. Por tecnologia, o mercado é segmentado em reativo, base solvente, curado por UV e base aquosa. O relatório também abrange o tamanho do mercado e as previsões para adesivos epóxi em 7 países da região europeia. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos em termos de valor (USD).

| Aeroespacial e Defesa |

| Automotivo |

| Marítimo |

| Elétrico e Eletrônico |

| Construção |

| Energia e Potência |

| Outras Indústrias de Usuário Final |

| Reativo |

| Base Solvente |

| Curado por UV |

| Base Aquosa |

| França |

| Alemanha |

| Itália |

| Rússia |

| Espanha |

| Reino Unido |

| Países Nórdicos |

| Restante da Europa |

| Por Indústria de Usuário Final | Aeroespacial e Defesa |

| Automotivo | |

| Marítimo | |

| Elétrico e Eletrônico | |

| Construção | |

| Energia e Potência | |

| Outras Indústrias de Usuário Final | |

| Por Tecnologia | Reativo |

| Base Solvente | |

| Curado por UV | |

| Base Aquosa | |

| Por País | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Países Nórdicos | |

| Restante da Europa |

Definição de mercado

- Indústria de Usuário Final - Edificações e Construção, Embalagens, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias de usuário final consideradas no mercado de adesivos epóxi.

- Produto - Todos os produtos de adesivos epóxi são considerados no mercado estudado

- Resina - No âmbito do estudo, são considerados epóxis de um componente e de dois componentes

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos à base de água, base solvente, reativo e curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo Base Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo Base Aquosa | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O setor oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas progressivamente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, bobinas ou cartões com um peso de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura