Tamanho e Participação do Mercado de Monômero de Etileno Propileno Dieno (EPDM)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

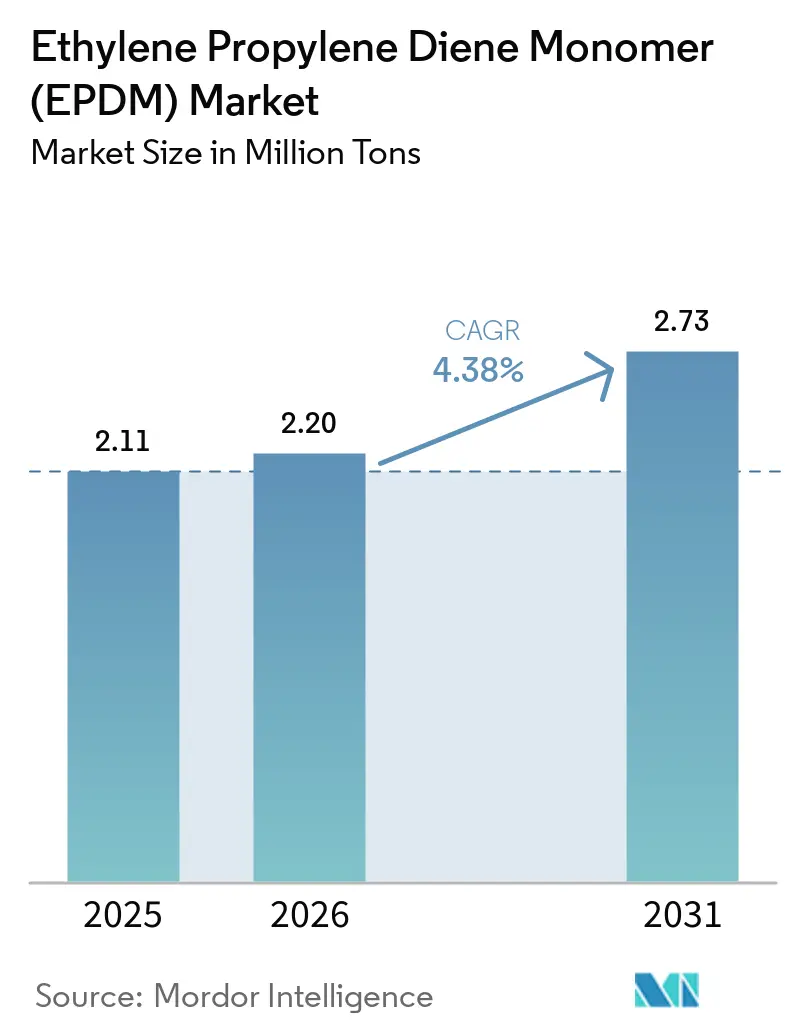

| Volume do Mercado (2026) | 2.20 Milhões de toneladas |

| Volume do Mercado (2031) | 2.73 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monômero de Etileno Propileno Dieno (EPDM) por Mordor Intelligence

O tamanho do Mercado de Monômero de Etileno Propileno Dieno foi avaliado em 2,11 milhões de toneladas em 2025 e estima-se que cresça de 2,20 milhões de toneladas em 2026 para atingir 2,73 milhões de toneladas até 2031, a um CAGR de 4,38% durante o período de previsão (2026-2031). À medida que a demanda migra das vedações de veículos de combustão interna para selos de gerenciamento térmico de veículos elétricos, os graus curados com peróxido, que mantêm uma recuperação de deformação por compressão abaixo de um determinado limite após exposição prolongada a altas temperaturas, estão superando as alternativas termoplásticas. Até 2025, a região Ásia-Pacífico deverá deter uma participação significativa no mercado de Monômero de Etileno Propileno Dieno, impulsionada pela expansão da produção de veículos de nova energia (VNE) da China e pelas expansões de fibra óptica de backhaul 5G no Sudeste Asiático. As rotas de polimerização em lama, que consomem menos energia do que suas contrapartes em solução, estão registrando o crescimento mais rápido devido à integração de catalisadores metalocênicos, eliminando a necessidade de unidades caras de recuperação de solvente. As pressões competitivas estão aumentando à medida que os graus de origem biológica reforçam as reivindicações de redução de carbono no Escopo 3. Simultaneamente, os produtores no Oriente Médio aproveitam as matérias-primas integradas de etileno-propileno, permitindo-lhes reduzir os preços à vista.

Principais Conclusões do Relatório

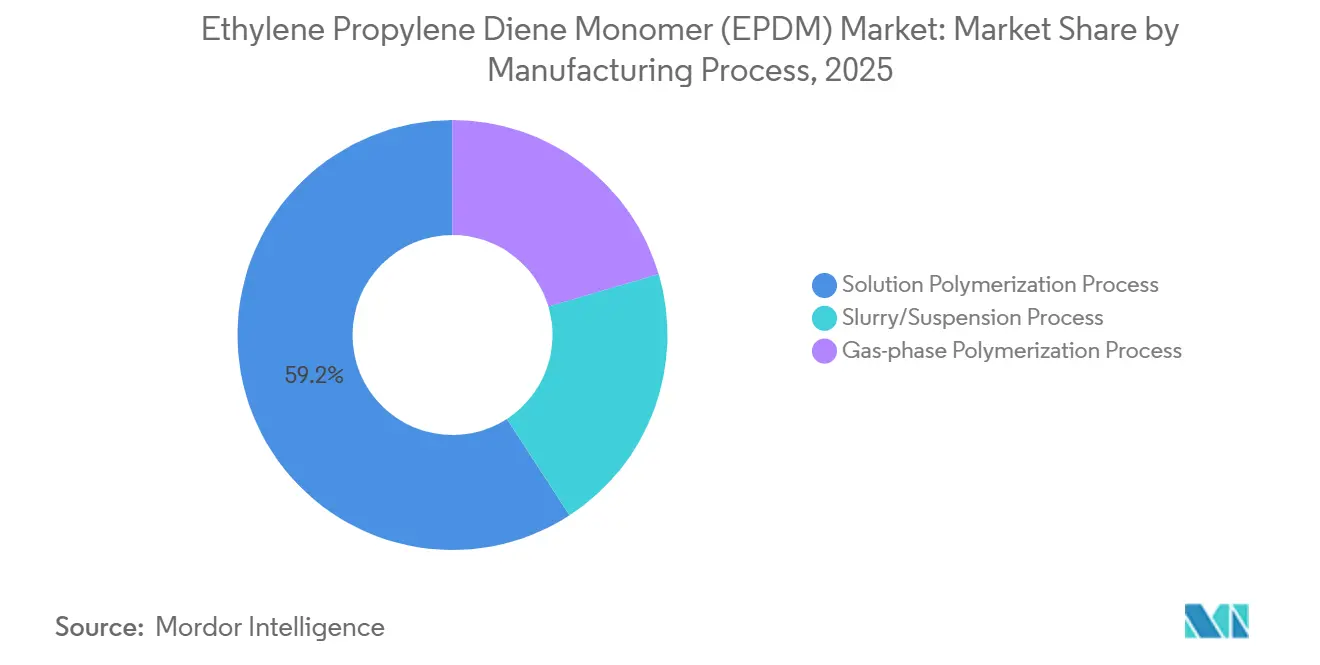

- Por processo de fabricação, a polimerização em solução capturou 59,16% do tamanho do mercado de monômero de etileno propileno dieno em 2025, e a polimerização em lama/suspensão tem previsão de expansão a um CAGR de 4,83% até 2031, o mais rápido entre as rotas.

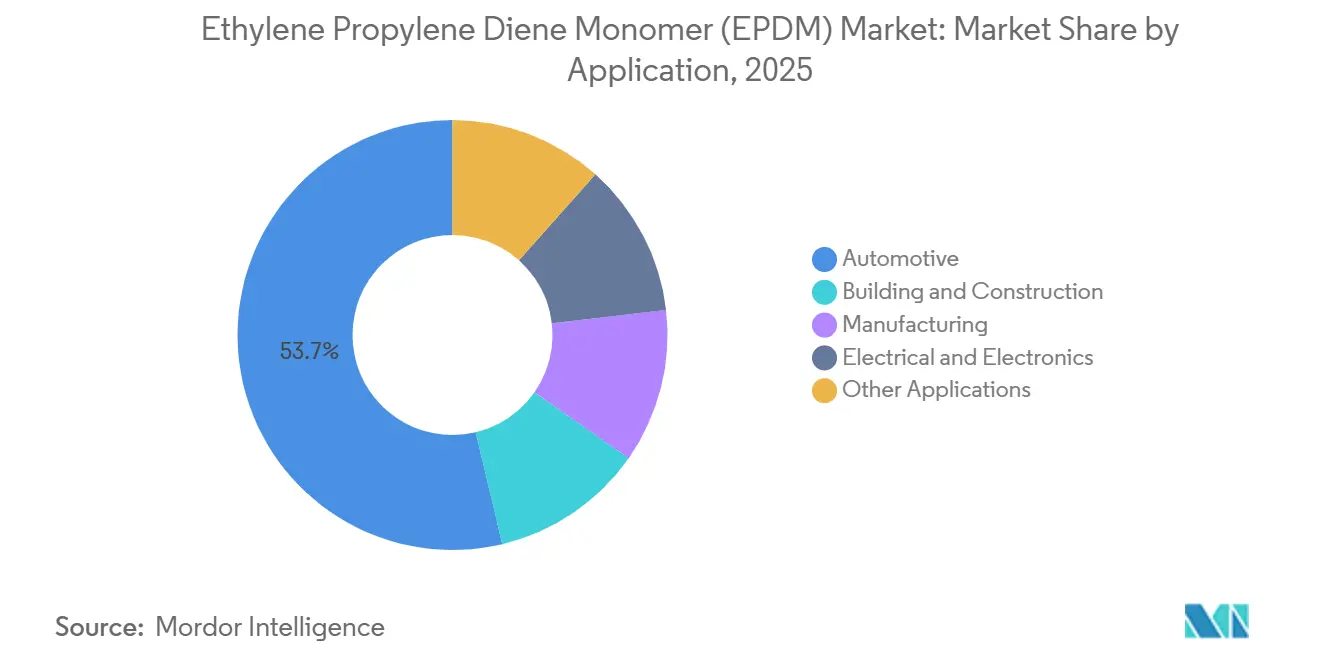

- Por aplicação, o setor automotivo capturou 53,72% do tamanho do mercado de monômero de etileno propileno dieno em 2025 e avança a um CAGR de 4,62% até 2031.

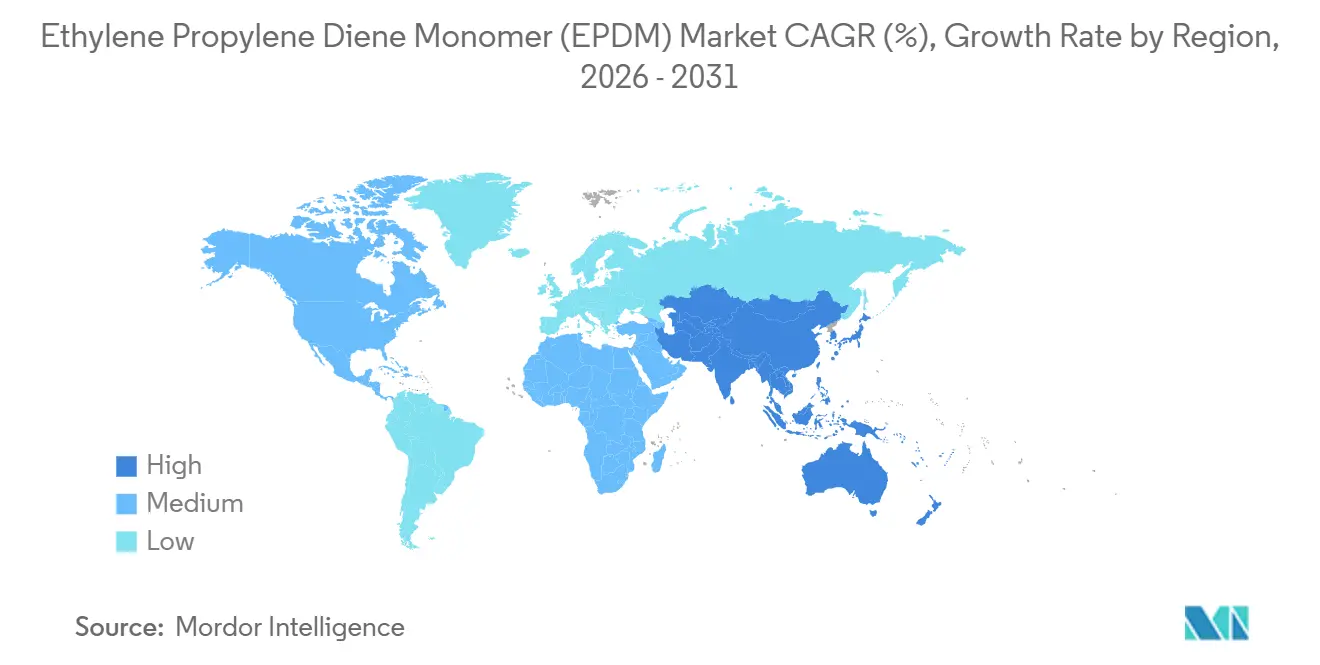

- Por região, a Ásia-Pacífico detinha 56,15% da participação do mercado de monômero de etileno propileno dieno em 2025 e tem projeção de crescimento a um CAGR de 4,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monômero de Etileno Propileno Dieno (EPDM)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produção acelerada de veículos elétricos impulsionando a demanda por selos e juntas | +1.2% | Global, com concentração na China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Implantações obrigatórias de 5G exigindo cabos resistentes às intempéries | +0.7% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Curto prazo (≤ 2 anos) |

| Expansão rápida de tubulações de irrigação por gotejamento de precisão | +0.5% | Índia, Oriente Médio, Norte da África, Europa Mediterrânea | Longo prazo (≥ 4 anos) |

| Infraestrutura de células de combustível de hidrogênio necessita de elastômeros de alta temperatura | +0.4% | Japão, Coreia do Sul, Alemanha, Califórnia | Longo prazo (≥ 4 anos) |

| Mudança dos fabricantes de equipamentos originais para EPDM curado com peróxido para peças internas com baixo teor de compostos orgânicos voláteis | +0.9% | Europa, América do Norte, segmentos premium na China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Produção Acelerada de Veículos Elétricos Impulsionando a Demanda por Selos e Juntas

Os pacotes de baterias de veículos elétricos requerem EPDM, que mantém uma recuperação de deformação por compressão sob condições térmicas específicas, um parâmetro que o elastômero termoplástico não consegue atingir. À medida que o setor migra do refrigerante R134a para o refrigerante de alta pressão R744 nos sistemas de resfriamento de veículos elétricos, a cadeia principal apolar do EPDM oferece uma vantagem, resistindo à plastificação mesmo sob alta pressão do sistema. Em 2024, a China produziu um número significativo de veículos de nova energia (VNE), com cada veículo consumindo uma quantidade notável de EPDM. Os fornecedores de primeiro nível estão optando por juntas EPDM com classificação IP67 em unidades de desconexão de bateria, pois o custo mais elevado da matéria-prima de silicone o torna um substituto antieconômico. Esse alinhamento de necessidades térmicas, químicas e mecânicas está levando a uma consolidação do fornecimento, favorecendo produtores integrados especializados em polimerização, composição e testes internos.

Implantações Obrigatórias de 5G Exigindo Cabos Resistentes às Intempéries

As implantações globais de 5G requerem cabos de energia e fibra com revestimento de EPDM. Esses cabos devem suportar condições de UV tropical e névoa salina por períodos prolongados sem rachar[1]ASTM International, "D1149 Resistência ao Ozônio," astm.org. No âmbito do BharatNet III, a Índia exige compostos EPDM ou LSZH-EPDM para links de fibra em aldeias até 2025. Essa iniciativa está prevista para gerar uma demanda incremental significativa. O EPDM, com uma constante dielétrica na faixa de 2,3 a 2,5 a 1 GHz, apresenta menor perda de sinal do que o silicone. Essa vantagem facilita layouts de pequenas células mais densas, reduzindo subsequentemente os custos de aquisição de locais. Notavelmente, cada nó de pequena célula introduz múltiplas terminações externas. Esse aumento amplifica a demanda por conectores de EPDM de oito a doze vezes em comparação com as torres macro de 4G. À medida que os projetos de telecomunicações consolidam suas compras em janelas de entrega estreitas, os compostos asiáticos estão operando com alta utilização de capacidade.

Expansão Rápida de Tubulações de Irrigação por Gotejamento de Precisão

Regiões que enfrentam estresse hídrico estão adotando cada vez mais a irrigação por gotejamento, registrando crescimento anual significativo. Os selos de EPDM, conhecidos por sua durabilidade, podem suportar fertilizantes, pesticidas e água clorada por um período considerável de anos. Até 2025, o programa de subsídios PMKSY da Índia cobriu com sucesso milhões de hectares, gerando uma demanda substancial por EPDM em gotejadores embutidos, válvulas e conectores. Em ambientes desérticos, a vida útil do EPDM é significativamente mais longa do que a do polietileno quando exposto a UV e produtos químicos. Essa longevidade se traduz em custos de sistema ao longo da vida reduzidos, especialmente ao considerar um retorno de longo prazo sobre a economia de água. Os instaladores no Oriente Médio preferem o EPDM por sua resistência à formação de biofilme, mesmo em altas temperaturas de campo, uma façanha em que os selos de PVC se tornam frágeis rapidamente. Enquanto isso, os produtores estão mantendo preços estáveis de resina à vista, garantindo que a economia dos sistemas de gotejamento permaneça atraente para os agricultores.

Infraestrutura de Células de Combustível de Hidrogênio Necessita de Elastômeros de Alta Temperatura

As estações de células de combustível de membrana de troca de prótons, operando a 70 MPa e temperaturas entre 120–150 °F, necessitam do uso de juntas de EPDM curadas com peróxido, que são resistentes ao craqueamento por permeação de hidrogênio. Os roteiros de hidrogênio do Japão e da Coreia do Sul projetam o estabelecimento de numerosas estações de reabastecimento até 2030. Espera-se que cada estação utilize selos de alta temperatura, gerando uma demanda anual significativa de EPDM. A rede H2 Mobility da Alemanha adere às especificações descritas na DIN EN 17124, espelhando as demandas do Japão e da Coreia do Sul. Esse alinhamento oferece aos produtores europeus uma oportunidade lucrativa, pois os graus curados com peróxido comandam um prêmio de preço sobre suas contrapartes curadas com enxofre. Na América do Norte, o Programa de Transporte Limpo da Califórnia está fazendo um movimento significativo, destinando financiamento para centros de reabastecimento de hidrogênio em 2026. Esse investimento ressalta a crescente demanda especializada da região. Além disso, os produtores integrados, equipados com laboratórios de validação de compostos, estão firmando contratos de fornecimento de longo prazo. Isso é crucial, pois os fabricantes de equipamentos originais de pilhas de células de combustível exigem dados de durabilidade antes de conceder aprovação de plataforma.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de elastômeros de poliolefina termoplástica (TPO) | -0.8% | América do Norte, Europa (peças externas automotivas) | Curto prazo (≤ 2 anos) |

| Escrutínio da intensidade de carbono de polímeros de base petroquímica | -0.5% | Europa (CBAM), Califórnia (SB 253), China (política de controle duplo) | Médio prazo (2-4 anos) |

| Limites iminentes de microplásticos em aplicações de migalhas de EPDM | -0.5% | Europa (REACH Entrada 78), América do Norte (proibições em nível estadual), Ásia-Pacífico (regulamentações emergentes) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Elastômeros de Poliolefina Termoplástica (TPO)

As peças externas automotivas estão adotando cada vez mais o TPO devido às suas vantagens, como a possibilidade de pintura em molde e a redução do tempo de ciclo da linha de pintura[2]Sociedade de Engenheiros de Plásticos, "Vantagens de Processamento do TPO," 4spe.org. Ao contrário das migalhas de EPDM, que incorrem em custos de reciclagem devido à devulcanização, os TPOs podem ser reprocessados sem esse processo. Desde 2024, os fabricantes de equipamentos originais norte-americanos aumentaram o teor de TPO em caminhões leves, levando a um deslocamento anual do EPDM. As taxas de fim de vida impostas pelas regras de Responsabilidade Estendida do Produtor da UE e da Califórnia aceleram ainda mais essa mudança. No entanto, o EPDM mantém uma participação significativa na vedação em climas frios. Isso ocorre porque os TPOs se tornam frágeis em baixas temperaturas, enquanto o EPDM permanece flexível em condições muito mais frias. Em resposta, os produtores estão recorrendo a vulcanizados termoplásticos, que combinam a elasticidade do EPDM com a reciclabilidade de suportes de polipropileno.

Escrutínio da Intensidade de Carbono de Polímeros de Base Petroquímica

O EPDM convencional emite uma quantidade significativa de CO₂e por kg, superando o limite de Escopo 3 dos fabricantes de equipamentos originais. A partir de 2026, o Mecanismo de Ajuste de Carbono na Fronteira da UE aplicará uma taxa sobre o EPDM importado sem certificados de descarbonização. O NORDEL REN da Dow, introduzido em 2024, alcança uma redução substancial na pegada de carbono usando uma abordagem de balanço de massa de matéria-prima biológica. No entanto, vem com um prêmio, limitando sua adoção a marcas de veículos elétricos de alto padrão na Europa e na China. A SB 253 da Califórnia exige a divulgação de emissões de Escopo 3 para empresas com receitas superiores a um determinado limite, a partir de 2026, intensificando o escrutínio sobre as cadeias de suprimentos da construção civil. Com a produção de bio-nafta significativamente inferior às fontes fósseis, o EPDM de origem biológica tem projeção de permanecer limitado a uma pequena porcentagem do volume global até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Fabricação: Rotas de Lama Ganham em Eficiência de Custo

O processo de polimerização em solução entregou 59,16% da produção global em 2025. No entanto, o processo de lama/suspensão, operando a 40–60 °C e eliminando a necessidade de recuperação de solvente, emergiu como a rota de crescimento mais rápido a um CAGR de 4,83% até 2031, alcançando crescimento notável e reduzindo o consumo de energia. A utilização de catalisadores metalocênicos em reatores de lama melhorou a distribuição de etileno enquanto reduzia o consumo dispendioso de ENB. A vantagem de custo era evidente: as plantas de lama greenfield incorreram em despesas menores por tonelada anual em comparação com as unidades de solução. Essa disparidade de preços impulsionou expansões de capacidade na Índia e no Sudeste Asiático. Enquanto as rotas de solução continuaram a liderar em graus curáveis com peróxido e de peso molecular ultraelevado, os produtores de lama começaram a enxertar anidrido maleico pós-reator para preencher lacunas em aplicações onde a adesão era crítica.

As tendências regionais destacaram essa evolução. A unidade de Yeosu da Kumho Polychem, com capacidade significativa, empregou polimerização em lama a temperatura ultrabaixa, alcançando uma redução notável nos custos de refrigeração. Enquanto isso, a linha de Changzhou da ARLANXEO, que havia se expandido em 2022, capitalizou nos graus de lama com vantagem de custo de frete para atender aos crescentes setores de construção e cabos da China. Os investidores adotaram uma estratégia de capital dupla: ampliar a produção de lama para volume enquanto mantinham as linhas de solução para suas especialidades de alta margem. Esse equilíbrio estratégico redefiniu as alocações de capital entre os fornecedores no mercado de monômero de etileno propileno dieno.

Por Aplicação: Dominância Automotiva Mascara a Bifurcação de Segmento

O setor automotivo capturou 53,72% do tamanho do mercado de monômero de etileno propileno dieno em 2025 e avança a um CAGR de 4,62% até 2031. Embora a demanda por vedação de veículos elétricos em invólucros de bateria e mangueiras de refrigerante tenha crescido anualmente, os suportes tradicionais de motores de combustão interna e mangueiras de radiador têm experimentado um declínio. Essa divergência indica uma participação de mercado crescente para os graus de monômero de etileno propileno dieno curados com peróxido de alta margem, mesmo que a demanda pelas variantes mais comuns curadas com enxofre permaneça estagnada. O setor de construção civil, em segundo lugar, beneficiou-se dos mandatos de eficiência da UE. As membranas de cobertura de EPDM refletivas, que podem estender a vida útil e reduzir o consumo de energia de resfriamento, têm impulsionado o crescimento. Enquanto isso, o setor elétrico e eletrônico tem se expandido, impulsionado pela demanda por retardância de chama sem halogênio em revestimentos de cabos 5G e cabos de energia para centros de dados.

Os produtos de borracha industrial têm crescido, influenciados pelos ciclos de despesas de capital em mineração e produtos químicos. Em contraste, setores como irrigação por gotejamento de precisão, grama sintética e eletrodomésticos de consumo experimentaram crescimento coletivamente, impulsionados por restrições regulatórias sobre PVC e ftalatos. As preferências regionais são distintas: o mercado de monômero de etileno propileno dieno da região Ásia-Pacífico tem se inclinado para automotivo e eletrônico; a América do Norte demonstrou preferência por reformas de construção; e a Europa, após o aperto dos limites de compostos orgânicos voláteis em 2025, inclinou-se para interiores especiais curados com peróxido.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de monômero de etileno propileno dieno com 56,15% do volume global em 2025 e crescerá a um CAGR de 4,63% até 2031, à medida que a produção de VNE da China, o impulso da Índia na irrigação por gotejamento e as expansões de fibra 5G no Sudeste Asiático impulsionam a demanda composta. A instalação de Ichihara da Mitsui, com capacidade significativa, está mirando graus metalocênicos premium. Enquanto isso, após assinar um memorando de entendimento em 2024 com a SK Geocentric, a Kumho Polychem tem direcionado sua planta de Yeosu para a produção de borracha de origem biológica certificada ISCC PLUS. As províncias costeiras da China estão pagando um prêmio pelas especificações de cura com peróxido, que atendem aos padrões para exportações europeias, levando a um cenário de preços diferenciado internamente.

A América do Norte capturou uma participação de mercado notável em 2025. Embora os platôs automotivos tenham limitado o crescimento de volume, a instalação de Plaquemine da Dow retomou as operações, produzindo NORDEL REN de origem biológica para exportações. Concomitantemente, a Lion Elastomers tem aprimorado suas operações adicionando linhas de acabamento para emulsões à base de água. Os compostos mexicanos têm registrado crescimento significativo, impulsionados pela aproximação da montagem de veículos elétricos dos EUA e por uma demanda especializada crescente, especialmente sob os mandatos de relatório de carbono da SB 253 da Califórnia.

A Europa, detendo uma participação considerável em 2025, tem experimentado a taxa de crescimento mais lenta, principalmente devido aos altos custos de energia que comprimem as margens. Em resposta à dinâmica do mercado, a LANXESS modernizou sua instalação de Geleen para enfatizar a produção de cura com peróxido e de origem biológica, após o fechamento de sua linha de Marl. Para contrabalançar a lenta produção automotiva da UE, a Versalis tem exportado estrategicamente seus graus de lama de Ferrara para o Norte da África e o Oriente Médio.

A América do Sul, juntamente com o Oriente Médio e África, constituiu uma parcela menor do volume global. A joint venture KEMYA da ExxonMobil tem capitalizado em matérias-primas de baixo custo, precificando seus produtos abaixo das taxas à vista da Ásia, exercendo assim pressão sobre as margens regionais. O Brasil tem registrado uma recuperação, graças aos gastos em infraestrutura, enquanto os players do Golfo têm canalizado investimentos em centros de composição a jusante, visando capturar maior valor em vez de simplesmente exportar borracha em fardos de commodities.

Cenário Competitivo

O mercado de monômero de etileno propileno dieno (EPDM) é moderadamente consolidado. Os produtores do Oriente Médio exploram fluxos integrados de etileno-propileno para subcotar os preços globais, forçando as unidades norte-americanas e europeias a ficarem ociosas ou a se voltarem para especialidades como membranas de cobertura curáveis com peróxido e emulsões de EPDM à base de água. Compostos disruptivos lançam EPDM enxertado com anidrido maleico compatível com substratos de poliamida e metal, ampliando o uso em conjuntos de redução de peso onde os fixadores mecânicos são eliminados. O EPDM metalocênico de plantas chinesas ameaça as rendas tecnológicas ocidentais à medida que os produtores locais replicam perfis de distribuição de composição estreita que antes justificavam prêmios de preço de dois dígitos. O crescimento em espaços inexplorados reside em vedações de hidrogênio e misturas de vulcanizados termoplásticos de base biológica que satisfazem os mandatos de economia circular. A Lion Elastomers e a Emulco comercializam emulsões à base de água, posicionando o EPDM para revestimentos com baixo teor de compostos orgânicos voláteis, enquanto a Dow e a Kumho certificam linhas de origem biológica que ajudam os fabricantes de automóveis a atingir as metas de Escopo 3 sob o CBAM da UE e a SB 253 da Califórnia.

Líderes do Setor de Monômero de Etileno Propileno Dieno (EPDM)

ARLANXEO

Exxon Mobil Corporation

SK geocentric Co., Ltd.

Dow

Kumho P&B Chemicals (Kumho Polychem)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Trelleborg Sealing Solutions introduziu novos graus de borracha EPDM projetados para reduzir a pegada de carbono do produto em até 55%. Esses graus de borracha de monômero de etileno propileno dieno (EPDM) estão disponíveis nas variantes 70 Shore A e 80 Shore A.

- Agosto de 2025: A ARLANXEO lançou os graus Keltan Eco-B e Eco-BC certificados ISCC PLUS na Índia, oferecendo alternativas de EPDM de base biológica com desempenho idêntico às borrachas convencionais.

Escopo do Relatório Global do Mercado de Monômero de Etileno Propileno Dieno (EPDM)

O Monômero de Etileno Propileno Dieno (EPDM) é um copolímero, e seus elastômeros exibem propriedades como resistência ao calor, ao ozônio/intempéries e ao envelhecimento. É utilizado na indústria automotiva, em coberturas e impermeabilização para diversas aplicações.

O mercado de monômero de etileno propileno dieno (EPDM) é segmentado por processo de fabricação, aplicação e geografia. Por processo de fabricação, o mercado é segmentado em processo de polimerização em solução, processo de lama/suspensão e processo de polimerização em fase gasosa. Por aplicação, o mercado é segmentado em automotivo, construção civil, manufatura, elétrico e eletrônico e outras aplicações. O relatório também cobre o tamanho do mercado e as previsões para o monômero de etileno propileno dieno (EPDM) em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Toneladas).

| Processo de Polimerização em Solução |

| Processo de Lama/Suspensão |

| Processo de Polimerização em Fase Gasosa |

| Automotivo |

| Construção Civil |

| Manufatura |

| Elétrico e Eletrônico |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Espanha | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Processo de Fabricação | Processo de Polimerização em Solução | |

| Processo de Lama/Suspensão | ||

| Processo de Polimerização em Fase Gasosa | ||

| Por Aplicação | Automotivo | |

| Construção Civil | ||

| Manufatura | ||

| Elétrico e Eletrônico | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual rota de produção está ganhando participação na produção global de EPDM?

A polimerização em lama/suspensão é a rota de crescimento mais rápido a um CAGR de 4,83% em 2025, pois reduz o uso de energia e a intensidade de capital em comparação com os processos em solução.

O que está impulsionando a adoção do EPDM na infraestrutura de telecomunicações?

As implantações de 5G requerem revestimentos de cabos resistentes a UV e ozônio; o EPDM atende aos testes de intemperismo da IEC 60502 e possui uma constante dielétrica favorável que minimiza a perda de sinal.

Como a concorrência do TPO afeta a demanda por EPDM?

Os TPOs deslocam o EPDM em peças externas automotivas onde a reciclabilidade e a pintura em molde reduzem os custos de montagem, diminuindo o uso de EPDM na América do Norte.

Qual é a demanda global atual pelo mercado de EPDM e seu crescimento esperado até 2031?

O tamanho do Mercado de Monômero de Etileno Propileno Dieno foi avaliado em 2,11 milhões de toneladas em 2025 e estima-se que cresça de 2,20 milhões de toneladas em 2026 para atingir 2,73 milhões de toneladas até 2031, a um CAGR de 4,38% durante o período de previsão (2026-2031).

Página atualizada pela última vez em: