Tamanho e Participação do Mercado de Etilenoglicol

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

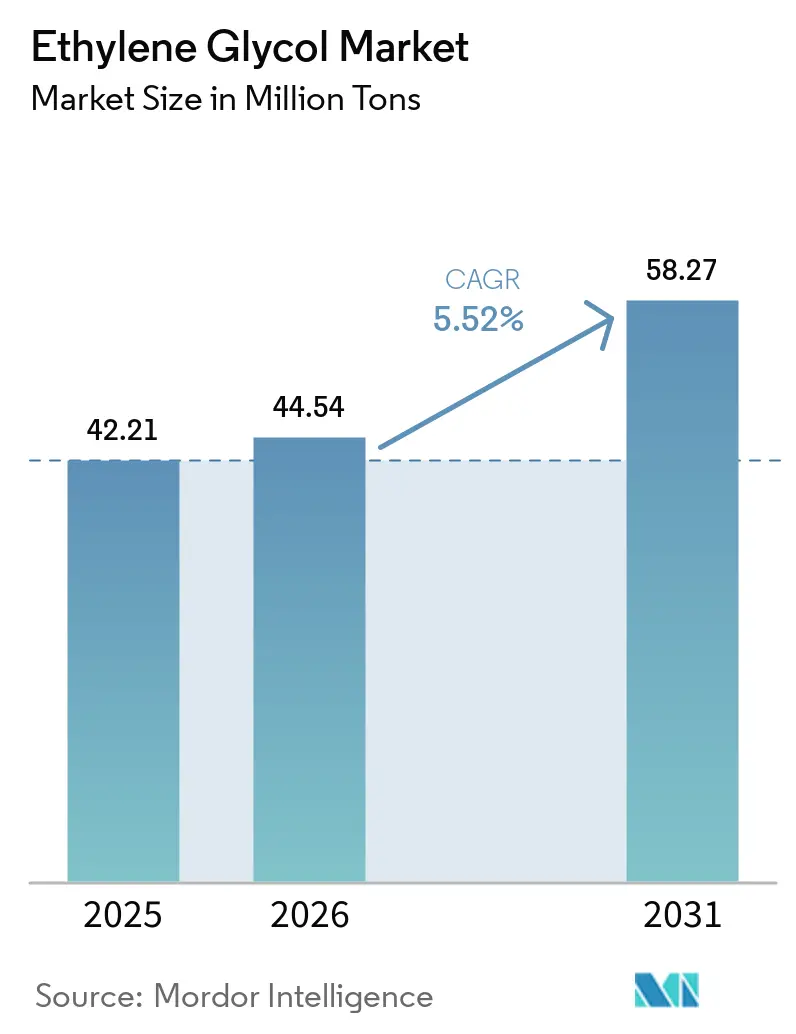

| Volume do Mercado (2026) | 44.54 Milhões de toneladas |

| Volume do Mercado (2031) | 58.27 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

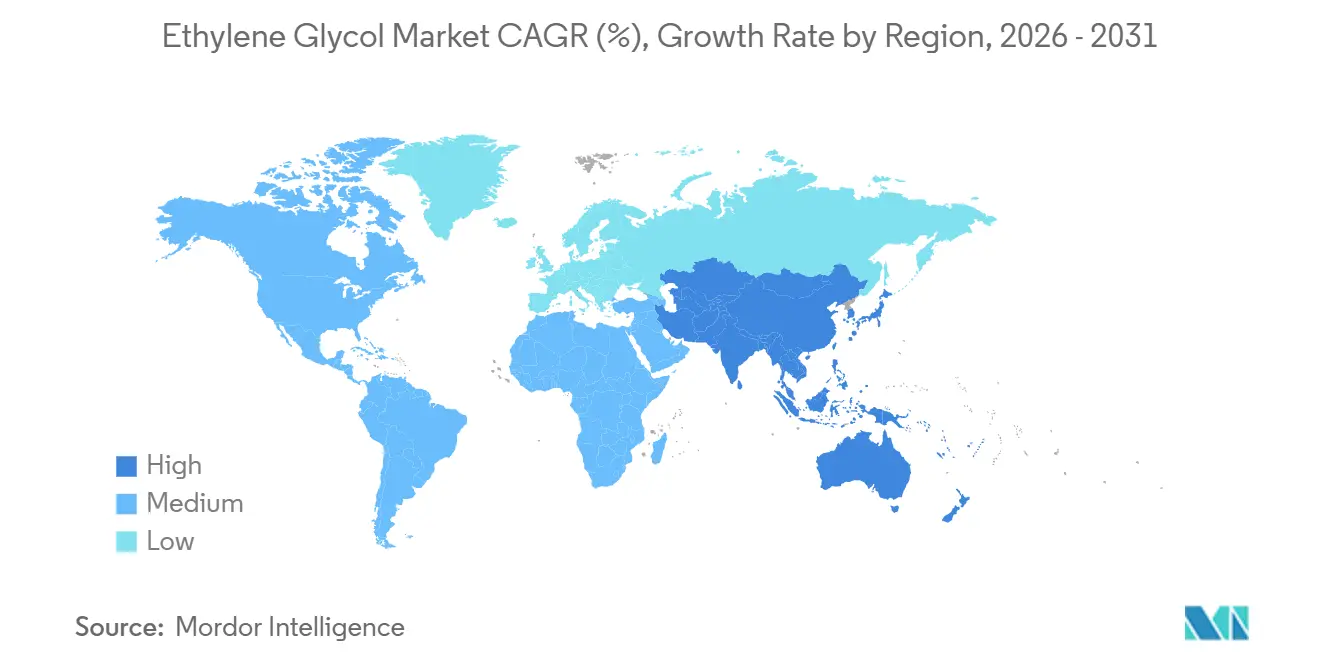

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etilenoglicol por Mordor Intelligence

O tamanho do Mercado de Etilenoglicol está projetado para expandir de 42,21 milhões de toneladas em 2025 e 44,54 milhões de toneladas em 2026 para 58,27 milhões de toneladas até 2031, registrando um CAGR de 5,52% entre 2026 e 2031. A crescente demanda por misturas de refrigerante para veículos elétricos a bateria (BEV), circuitos de monoetilenoglicol reciclado quimicamente (rMEG) e rotas biológicas está equilibrando o declínio no consumo de PET virgem nas regiões desenvolvidas. A Ásia-Pacífico continua sendo uma região-chave de fornecimento, com a autossuficiência da China esperada para atingir 99% até 2030, reduzindo sua dependência de importações mesmo com a adição de novos mega-craqueadores costeiros de baixo custo. Os produtores norte-americanos estão se beneficiando da economia do gás de xisto; o aumento do fornecimento de etileno da Dow para a unidade Oyster Creek da MEGlobal aprimorou a flexibilidade de matéria-prima tanto para a demanda doméstica de anticongelante quanto para os fluxos de poliéster de exportação. Enquanto isso, as metas de circularidade orientadas por políticas na União Europeia e na Califórnia estão acelerando a adoção de conteúdo reciclado, incentivando os conversores a migrar para matérias-primas recicladas quimicamente para sustentar as margens.

Principais Conclusões do Relatório

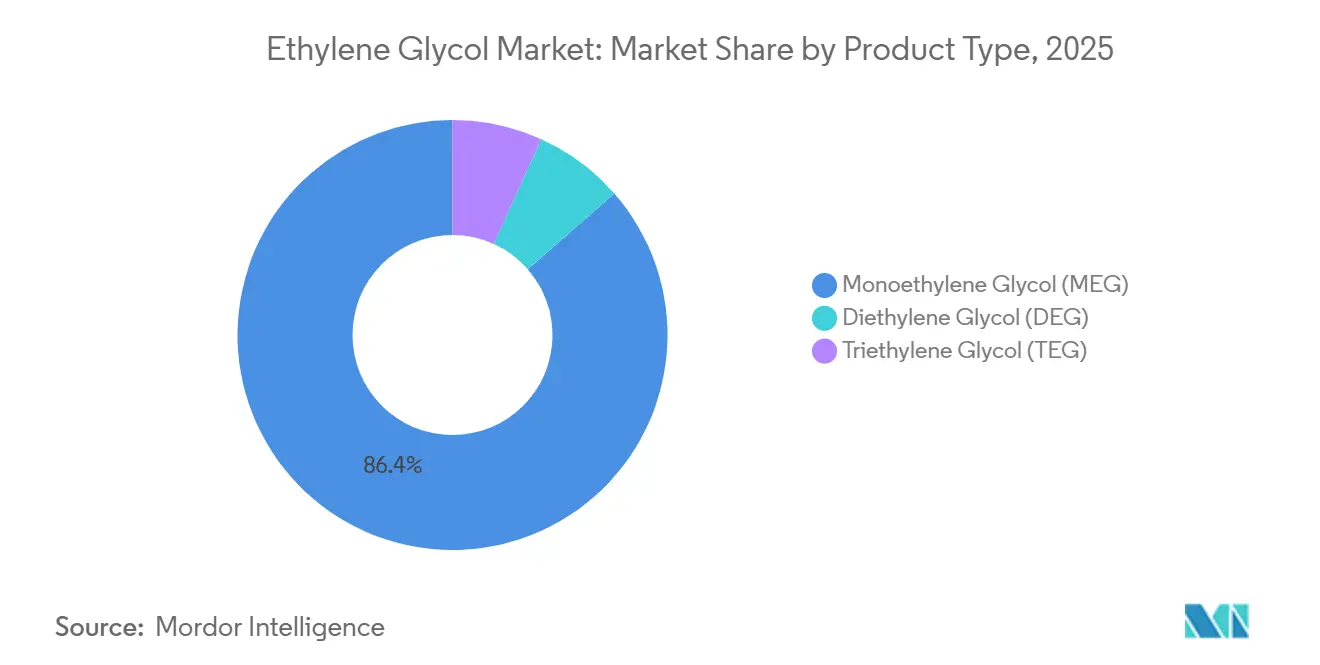

- Por tipo de produto, o monoetilenoglicol (MEG) liderou com 86,44% da participação do mercado de etilenoglicol em 2025, enquanto o dietilenoglicol (DEG) tem previsão de expansão a um CAGR de 8,47% até 2031.

- Por processo de fabricação, a rota do óxido de etileno liderou com 77,79% da participação do mercado de etilenoglicol em 2025, enquanto a rota biológica tem previsão de expansão a um CAGR de 9,23% até 2031.

- Por aplicação, a fibra de poliéster liderou com 46,57% da participação do mercado de etilenoglicol em 2025, enquanto o PET tem previsão de expansão a um CAGR de 5,89% até 2031.

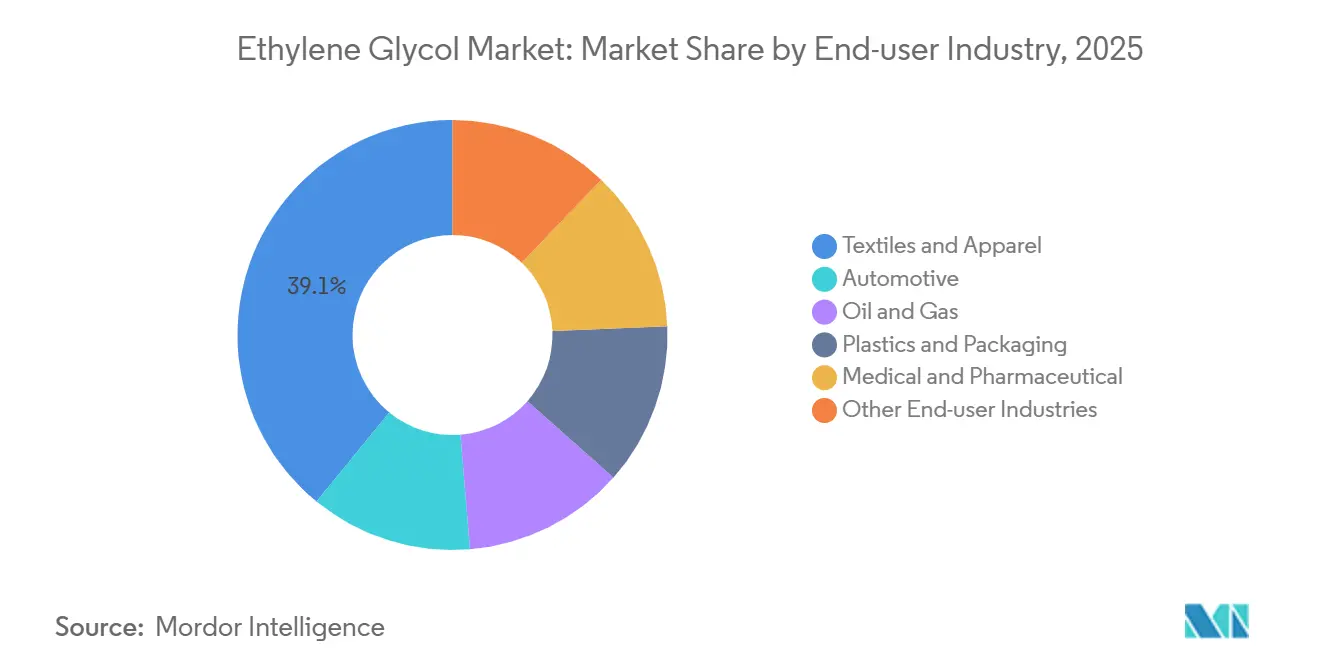

- Por indústria de usuário final, têxteis e vestuário responderam por 39,11% da participação do mercado de etilenoglicol em 2025, enquanto o setor automotivo avança a um CAGR de 6,03% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 59,22% da participação do mercado de etilenoglicol em 2025 e avança a um CAGR de 5,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Etilenoglicol*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por refrigerante de gerenciamento térmico de veículos elétricos | +0.8% | Global, com concentração inicial na China, América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Adições de capacidade de mega-craqueadores na Ásia | +1.2% | Núcleo da Ásia-Pacífico (China, Coreia do Sul, corredores de exportação Arábia Saudita-Ásia) | Curto prazo (≤ 2 anos) |

| Aceleração da transição para MEG de base biológica | +0.6% | América do Norte, Europa, com expansão piloto/comercial no Brasil e na Índia | Longo prazo (≥ 4 anos) |

| Previsão de demanda otimizada por IA impulsiona o fluxo de estoque | +0.4% | Global, liderado por produtores integrados da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| rMEG intencional proveniente de circuitos de reciclagem química | +0.5% | Europa, América do Norte, Índia (JV Loop-Ester), com adoção orientada por políticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Refrigerante de Gerenciamento Térmico de Veículos Elétricos

Baterias resfriadas a líquido, eletrônica de potência e motores elétricos em BEVs geralmente requerem misturas de etilenoglicol-água de 50 a 60% para regulação de temperatura. Os manuais do Model Y 2026 da Tesla especificam HTF-LS para a América do Norte, G48 para a Europa e LC100 para a China, todos dentro da faixa de concentração de 50 a 60% para garantir resistência à corrosão e eficiência térmica[1]Tesla, "Manual de Serviço do Model Y 2026," tesla.com. À medida que os sistemas de tração de 800 volts se tornam mais comuns, os volumes de glicol por veículo estão aumentando, impulsionando o crescimento de longo prazo no mercado de etilenoglicol. Montadoras chinesas como a BYD já estão incorporando múltiplos circuitos de glicol por veículo, enquanto as gigafábricas dos EUA estão personalizando graus de refrigerante para evitar contaminação cruzada. Embora os refrigerantes de imersão dielétrica possam encontrar aplicações de nicho em veículos de alto desempenho, as frotas eletrificadas convencionais continuam a depender de misturas água-glicol, garantindo um crescimento constante da demanda.

Adições de Capacidade de Mega-Craqueadores na Ásia

Seis grandes complexos de etileno planejados para entrada em operação entre o final de 2025 e 2027 na China e na Coreia do Sul devem adicionar mais de 3 milhões de toneladas de nova capacidade nominal de MEG. O craqueador de 1,8 milhão de toneladas da Saudi Aramco e da Sinopec na refinaria YASREF exemplifica a transição para a produção de líquidos para produtos químicos, utilizando matérias-primas de petróleo bruto com vantagens para glicóis e derivados. O excesso de oferta de curto prazo pode reduzir as taxas de operação chinesas em 1 a 2 pontos percentuais, mas as vantagens de custo integradas permitem que os produtores de carvão para MEG mantenham o rendimento apesar das margens mais estreitas. Essa capacidade adicional melhora a disponibilidade regional para exportadores de poliéster a jusante e ajuda a estabilizar os custos de matéria-prima para fiandeiros de fibra.

Aceleração da Transição para MEG de Base Biológica

Os compromissos dos proprietários de marcas para descarbonizar as cadeias de fornecimento de poliéster estão impulsionando a demanda por bio-MEG, apoiados por acordos firmes de compra antecipada. A planta de USD 400 milhões da Sustainea em Lafayette, Indiana, co-localizada com um fornecedor de dextrose de milho, está programada para iniciar a produção em 2028 e representa a primeira de três instalações planejadas com capacidade combinada de 700.000 toneladas por ano de MEG renovável. A compatibilidade de substituição direta do bio-MEG permite que as linhas de produção de PET existentes troquem de matéria-prima com barreiras mínimas de conversão. Tecnologias concorrentes, como matérias-primas de madeira dura e craqueamento de açúcar para glicólaldeído, estão avançando para escala piloto, com análises de ciclo de vida indicando reduções de CO₂ de até 70% em comparação com o MEG à base de nafta. No entanto, a volatilidade dos preços das matérias-primas continua sendo uma preocupação, embora os incentivos políticos da Lei de Redução da Inflação dos EUA melhorem a viabilidade econômica do carbono biogênico.

Previsão de Demanda Otimizada por IA Impulsiona o Fluxo de Estoque

O uso de algoritmos de aprendizado de máquina pela Dow reduziu seu estoque global de etileno em 15%, ao mesmo tempo em que melhorou a precisão das previsões, liberando capital de giro em seu portfólio de etilenoglicol. Esses modelos de IA analisam variáveis como prazos de entrega de fornecedores, custos de matéria-prima e demanda a jusante para otimizar os cronogramas de produção e remessa. Os primeiros adotantes relataram melhores níveis de serviço e menos incidentes de vendas perdidas, fortalecendo os relacionamentos com os clientes. À medida que as plataformas baseadas em assinatura se expandem, espera-se que o reabastecimento automatizado alcance produtores de médio porte, impulsionando uma transição para a agilidade operacional orientada por dados.

Análise de Impacto das Restrições do Mercado de Etilenoglicol*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites REACH da UE para exposição ocupacional ao DEG | -0.3% | Europa, com repercussão de conformidade para produtores multinacionais | Curto prazo (≤ 2 anos) |

| Erosão da demanda por PET virgem após os mandatos de reciclagem de 2028 | -0.7% | Europa, Califórnia, com adoção gradual em outros mercados da OCDE | Médio prazo (2 a 4 anos) |

| Choques de precificação de carbono em projetos de carvão para MEG | -0.5% | China (sistema nacional de comércio de emissões), com potencial extensão à Índia e à ASEAN | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites REACH da UE para Exposição Ocupacional ao DEG

O Conselho de Saúde dos Países Baixos recomendou um limite de exposição de 8 horas de 70 mg/m³ para o dietilenoglicol (DEG), com uma notação de pele indicando riscos de absorção dérmica[2].Conselho de Saúde dos Países Baixos, "DEG - Limite de Exposição Ocupacional Baseado em Saúde," government.nl As variações nos limites nacionais, que vão de 11 mg/m³ na Dinamarca a 101 mg/m³ no Reino Unido, complicam a conformidade e aumentam os custos de ventilação, monitoramento e equipamentos de proteção individual. Como resultado, os usuários a jusante, como misturadores de fluido de freio e solventes, podem migrar para o propilenoglicol ou derivados de MEG de maior pureza, potencialmente reduzindo as perspectivas de crescimento do DEG no mercado de etilenoglicol.

Erosão da Demanda por PET Virgem Após os Mandatos de Reciclagem de 2028

Os regulamentos da União Europeia exigem 30% de conteúdo reciclado em garrafas de PET até 2030, enquanto as metas graduais da Califórnia estão impulsionando a adoção antecipada de PET reciclado (rPET). O aumento de 50% no uso de rPET pela Coca-Cola entre 2020 e 2024 ilustra como os compromissos das marcas estão se traduzindo em substituição tangível de resina. No entanto, o fechamento de múltiplos recicladores nos EUA em 2025, devido à concorrência de preços de importações asiáticas de rPET de baixo custo, reflete os desafios enfrentados pelo mercado. No geral, a demanda por PET virgem nos mercados da OCDE está estagnando, reduzindo o consumo de monoetilenoglicol nessas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Etilenoglicol

Por Tipo de Produto:

MEG Domina o Volume Total, enquanto o DEG se Beneficia do Crescimento em Fluidos de FreioO monoetilenoglicol capturou 86,44% das remessas de 2025, ancorado pelas cadeias de fibra de poliéster e resina PET. O aumento do volume absoluto do segmento mantém o tamanho do mercado de etilenoglicol em uma trajetória sólida, mesmo que a participação proporcional do MEG diminua ligeiramente devido às especialidades de crescimento mais rápido. O dietilenoglicol está projetado para crescer a um CAGR de 8,47% até 2031, impulsionado por fluidos de freio de especificação mais elevada que dependem de metil diglicol e metil triglicol, ambos fabricados por meio de intermediários de DEG. O trietilenoglicol permanece um nicho estável ligado à desidratação de gás natural; seus resultados espelham os ciclos de perfuração a montante.

Os investimentos em capacidade refletem essas tendências. A planta de metil-glicóis da BASF em Zhanjiang, com início previsto para o final de 2025, canalizará a alimentação de DEG para graus modernos de fluido de freio para o crescente parque automotivo da China. O escrutínio regulatório de toxicidade, no entanto, pode restringir o DEG, levando os formuladores a optar por alternativas de propilenoglicol mais seguras em usos alimentares e farmacêuticos. À medida que as misturas especiais conquistam um prêmio de preço, os portfólios equilibrados ajudam os produtores a amortecer as oscilações nas margens de MEG de commodities e a sustentar a liderança na participação do mercado de etilenoglicol.

Por Processo de Fabricação:

Rota do Óxido de Etileno Domina, Rota Biológica Cresce RapidamenteO processo de óxido de etileno forneceu 77,79% da produção de 2025, aproveitando a integração com craqueadores e o etano com vantagens na América do Norte. O carvão para MEG forneceu grande parte do volume incremental da China na última década, mas agora enfrenta custos de carbono crescentes e taxas de operação mais baixas. Aproximadamente 1,5 milhão de toneladas de capacidade baseada em carvão provavelmente não serão reiniciadas, reduzindo a folga futura de oferta.

A rota biológica é a fatia de crescimento mais rápido, com um CAGR de 9,23% até 2031. O projeto Lafayette da Sustainea exemplifica MEG renovável escalável e de substituição direta, compatível com ativos de PET legados, e o BioPura à base de madeira dura da UPM pode fornecer glicóis de carbono negativo no médio prazo. Unidades de demonstração que empregam a química de craqueamento de açúcar MOSAIK estão distribuindo amostras para marcas de poliéster que avaliam métricas de CO₂ de ciclo completo. À medida que os compradores incorporam metas de Escopo 3 em suas aquisições, os prêmios por glicóis verificados de baixo carbono podem consolidar o bio-MEG como um nível de fornecimento convencional no mercado de etilenoglicol.

Por Aplicação:

Fibra de Poliéster Mantém a Liderança, mas o PET AceleraA fibra de poliéster representou 46,57% da demanda de 2025. O crescimento da moda rápida no Sul da Ásia e as exportações sustentadas da China mantêm a utilização dos fiandeiros elevada, embora os mandatos de conteúdo reciclado comecem a remodelar os mixes de matéria-prima. A resina PET virgem para garrafas cresce mais lentamente, moderada pela adoção de rPET, mas os mercados emergentes na África e na ASEAN ainda elevam a tonelagem absoluta. As formulações de anticongelante e refrigerante são o destaque em ascensão, à medida que os BEVs padronizam circuitos de refrigerante de alto teor de glicol.

Filmes industriais, chapas e revestimentos absorvem volumes constantes, mas a circularidade orientada por políticas abre o fornecimento duplo entre MEG virgem e reciclado quimicamente. As mudanças coletivas nesses canais a jusante garantem que o tamanho do mercado de etilenoglicol continue sua expansão equilibrada, mesmo com a maturação dos impulsionadores tradicionais.

Por Indústria de Usuário Final:

Têxteis e Vestuário Amadurecem, Automotivo Eletrifica o CrescimentoTêxteis e vestuário detiveram 39,11% do consumo em 2025, refletindo a ubiquidade do poliéster em roupas e artigos para o lar. As fábricas orientadas para exportação na China adicionaram 14,58 milhões de toneladas de exportações de produtos de poliéster, um aumento de 13,5% em relação ao ano anterior, sustentando a demanda regional por MEG. No entanto, o potencial de crescimento futuro se inclina para o setor automotivo.

Cada BEV incorpora múltiplos circuitos de glicol para resfriamento de bateria, inversor e motor, impulsionando a indústria automotiva ao CAGR mais rápido de 6,03% até 2031. A desidratação de petróleo e gás, crioprotetores médicos e materiais de construção formam segmentos de demanda menores, mas estáveis, que diversificam a receita dos produtores.

Análise Geográfica

Mercado de Etilenoglicol na APAC

A Ásia-Pacífico respondeu por 59,22% do volume de 2025 e tem previsão de expansão a uma CAGR de 5,78% até 2031. A quase autossuficiência da China comprime as importações, enquanto as novas plantas iniciadas em 2026 adicionam pressão de curto prazo sobre as margens. A Arábia Saudita forneceu mais da metade das importações de MEG da China em 2024–2025, aproveitando complexos de líquidos para produtos químicos com vantagem de custo, como a expansão da YASREF. O aumento do setor de poliéster na Índia e os aumentos de preços domésticos da Reliance Industries sinalizam um aperto nos balanços no Sul da Ásia.

Mercado de Etilenoglicol na América do Norte

A América do Norte desfruta de liderança em custos graças ao gás de xisto. O aumento de 100.000 toneladas por ano no fornecimento de etileno da Dow para a unidade Oyster Creek da MEGlobal e a linha de MEG de 1,1 milhão de toneladas por ano da ExxonMobil–SABIC reforçam a postura exportadora da região. A planta de bio-MEG da Sustainea introduz uma corrente renovável que se alinha com as agendas de descarbonização corporativa dos EUA.

Mercado de Etilenoglicol na Europa

A Europa enfrenta altos custos de energia; mais de 50 instalações químicas foram fechadas ou tiveram sua produção reduzida entre 2023 e meados de 2025. O encerramento da planta de propilenoglicol da INEOS em Colônia em outubro de 2025 ilustra a pressão sobre as margens, enquanto os estatutos de economia circular da UE impulsionam os investimentos em direção à reciclagem química. A dependência de importações de glicóis está, portanto, aumentando gradualmente.

Mercado de Etilenoglicol na América do Sul e no MEA

A América do Sul e o Oriente Médio e África detêm uma participação menor. A planta de rPET de 4.000 toneladas por ano da Indorama Ventures em Lagos, prevista para 2027, sustenta a primeira cadeia de valor de glicol reciclado em grande escala da África. O roteiro de líquidos para produtos químicos de USD 100 bilhões da Saudi Aramco consolida ainda mais o peso exportador do Oriente Médio, garantindo que o mercado de etilenoglicol mantenha nós de oferta globalmente equilibrados.

Cenário Competitivo

Os 5 maiores produtores, incluindo SABIC, Dow, China Petrochemical Corporation, Reliance Industries e Shell, entregam um mercado de etilenoglicol moderadamente concentrado. A expansão de 700.000 toneladas por ano da SABIC em Jubail United e a joint venture da ExxonMobil-SABIC na Costa do Golfo ilustram os benefícios de escala e a integração na alimentação de craqueadores. A otimização da cadeia de suprimentos habilitada por IA da Dow, que reduziu o estoque de etileno em 15%, sinaliza uma fronteira tecnológica que provavelmente ampliará as lacunas de desempenho.

Os disruptores se concentram em caminhos circulares. A Loop Industries e a Ester Industries visam 23.000 toneladas por ano de rMEG na Índia até 2027, enquanto a plataforma de fermentação de gás da LanzaTech busca conversões de gás residual para etanol para MEG, embora ainda em busca de viabilidade comercial. Inovadores de rota biológica, como Sustainea e UPM Biochemicals, estão fechando acordos de compra antecipada com marcas de vestuário interessadas em fibras verificadas de baixo carbono. Simultaneamente, a consolidação de craqueadores no Japão, o fechamento de Mizushima e a atualização da Osaka Petrochemical ilustram a racionalização de ativos de alto custo em meio à queda da demanda doméstica.

A tecnologia de processo de baixo carbono está emergindo como um diferenciador. Os fornos de craqueador modulares da Technip Energies, capazes de queima de 100% de hidrogênio, atualmente em FEED para a INEOS Antuérpia, prometem pegadas de CO₂ inferiores à metade do benchmark atual do decil superior europeu, sinalizando interesse futuro de licenciados para integração de alimentação de glicol.

Líderes da Indústria de Etilenoglicol

Dow

SABIC

Shell plc

China Petrochemical Corporation

Reliance Industries Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Etilenoglicol

- BASF

- China Petrochemical Corporation

- Dow

- Equate Petrochemical Company

- Formosa Plastics Corporation, U.S.A.

- Indorama Ventures Public Company Limited

- INEOS

- LOTTE Chemical Corporation

- Mitsubishi Chemical Group Corporation

- PTT Global Chemical Public Company Limited

- Reliance Industries Limited

- SABIC

- Sasol

- Shell plc

- Technip Energies N.V.

Desenvolvimento Recente da Indústria no Mercado de Etilenoglicol

- Junho de 2024: A Technip Energies e a Shell Catalysts & Technologies assinaram um acordo de transferência de tecnologia para acelerar a comercialização da tecnologia Bio-2-Glycols, que permitiu a produção de Monoetilenoglicol (MEG) de base biológica a partir de glicose. Essa parceria integrou as capacidades de pesquisa e desenvolvimento da Shell com a expertise da Technip Energies para apoiar a produção de poliéster de menor carbono.

- Maio de 2024: A INEOS concluiu a aquisição do negócio de Óxido de Etileno e Derivados da LyondellBasell em Bayport, Texas, por USD 700 milhões. A aquisição incluiu uma planta de etilenoglicol de 375 kt, fortalecendo a posição da INEOS no mercado dos EUA e melhorando suas capacidades de produção com eficiência de custos.

Escopo do Relatório Global do Mercado de Etilenoglicol

O etilenoglicol é um líquido viscoso incolor, inodoro, de sabor adocicado e altamente tóxico, usado principalmente como anticongelante automotivo, fluido de degelo e como matéria-prima para plásticos PET e fibras de poliéster. Ele funciona reduzindo significativamente o ponto de congelamento e elevando o ponto de ebulição de soluções à base de água.

O Mercado de Etilenoglicol é segmentado por tipo de produto, processo de fabricação, aplicação, indústria de usuário final e geografia. Por tipo de produto, o mercado é segmentado em monoetilenoglicol (MEG), dietilenoglicol (DEG) e trietilenoglicol (TEG). Por processo de fabricação, o mercado é segmentado em rota do óxido de etileno, carvão para MEG (CTM) e rota biológica. Por aplicação, o mercado é segmentado em fibra de poliéster, PET, anticongelante e refrigerante, filmes e chapas industriais e outras aplicações. Por indústria de usuário final, o mercado é segmentado em têxteis e vestuário, automotivo, petróleo e gás, plásticos e embalagens, médico e farmacêutico e outras indústrias de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o etilenoglicol em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (toneladas).

Visão Geral da Segmentação

| Monoetilenoglicol (MEG) |

| Dietilenoglicol (DEG) |

| Trietilenoglicol (TEG) |

| Rota do Óxido de Etileno |

| Carvão para MEG (CTM) |

| Rota Biológica |

| Fibra de Poliéster |

| PET |

| Anticongelante e Refrigerante |

| Filmes e Chapas Industriais |

| Outras Aplicações |

| Têxteis e Vestuário |

| Automotivo |

| Petróleo e Gás |

| Plásticos e Embalagens |

| Médico e Farmacêutico |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Monoetilenoglicol (MEG) | |

| Dietilenoglicol (DEG) | ||

| Trietilenoglicol (TEG) | ||

| Por Processo de Fabricação | Rota do Óxido de Etileno | |

| Carvão para MEG (CTM) | ||

| Rota Biológica | ||

| Por Aplicação | Fibra de Poliéster | |

| PET | ||

| Anticongelante e Refrigerante | ||

| Filmes e Chapas Industriais | ||

| Outras Aplicações | ||

| Por Indústria de Usuário Final | Têxteis e Vestuário | |

| Automotivo | ||

| Petróleo e Gás | ||

| Plásticos e Embalagens | ||

| Médico e Farmacêutico | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de etilenoglicol?

O mercado de etilenoglicol está em 44,54 milhões de toneladas em 2026 e tem previsão de atingir 58,27 milhões de toneladas até 2031, expandindo-se a um CAGR de 5,52% de 2026 a 2031.

Qual aplicação domina o consumo de etilenoglicol em 2025?

A fibra de poliéster lidera com 46,57% da demanda de 2025 devido ao seu uso generalizado em vestuário e têxteis para o lar.

Como os veículos elétricos estão influenciando a demanda por etilenoglicol?

Os BEVs utilizam refrigerantes de glicol-água de 50 a 60% em circuitos de bateria e eletrônica de potência, impulsionando o segmento automotivo a um CAGR de 6,03% até 2031.

Qual papel a rota biológica desempenhará até 2031?

A rota biológica é o segmento de processo de fabricação de crescimento mais rápido, com um CAGR de 9,23% até 2031, impulsionado por projetos como o programa de 700.000 toneladas por ano da Sustainea, que viabiliza a produção de poliéster de baixo carbono.

Página atualizada pela última vez em: