Tamanho e Participação do Mercado de Copolímero de Olefina Cíclica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

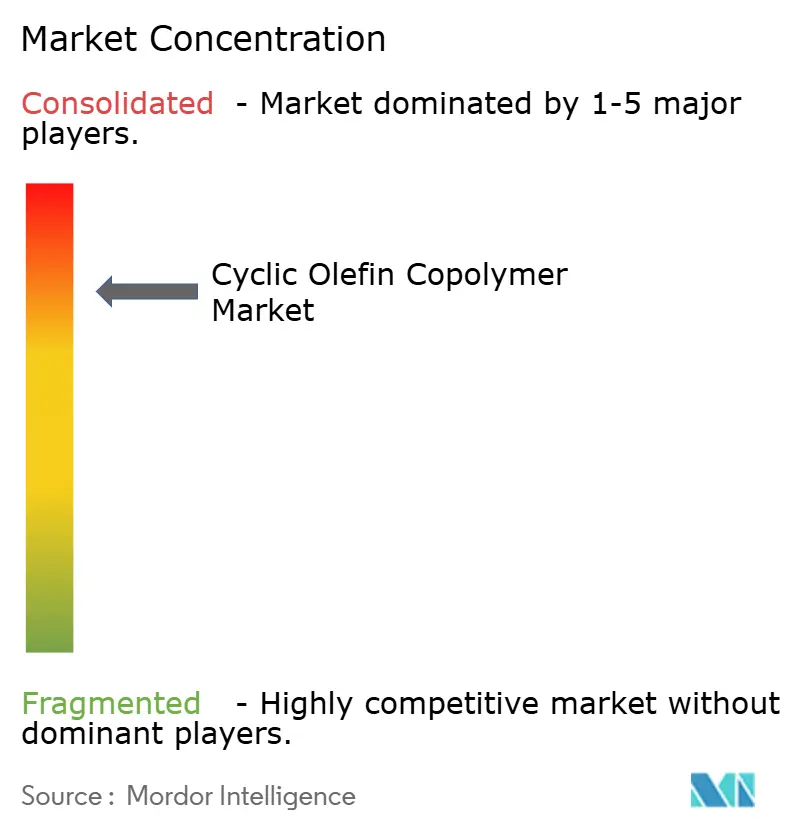

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Copolímero de Olefina Cíclica pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Copolímero de Olefina Cíclica aumente de USD 1,74 bilhão em 2025 para USD 1,85 bilhão em 2026 e atinja USD 2,5 bilhões até 2031, crescendo a um CAGR de 6,22% ao longo de 2026-2031. A demanda se acelera à medida que as embalagens farmacêuticas migram para formatos de blister monomaterial que satisfazem o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia (UE), enquanto a logística de front-end de semicondutores adota transportadores de COC que cumprem os limites de desgaseificação orgânica da SEMI. A Ásia-Pacífico avança mais rapidamente à medida que a nova capacidade japonesa elimina gargalos no fornecimento de resina, enquanto os programas de conversão de seringas norte-americanos dependem da resistência ao impacto criogênico do polímero. O fornecimento permanece concentrado entre menos de dez produtores, mas a diferenciação estratégica em torno de ópticas de birrefringência ultrabaixa e graus fotocuráveis atenua a rivalidade baseada em preço. Os obstáculos de adoção no curto prazo decorrem dos prêmios de resina que em média representam 2,5 a 3,5 vezes o polietileno linear de baixa densidade e da ausência de fluxos de reciclagem mecânica em grande escala.

Principais Conclusões do Relatório

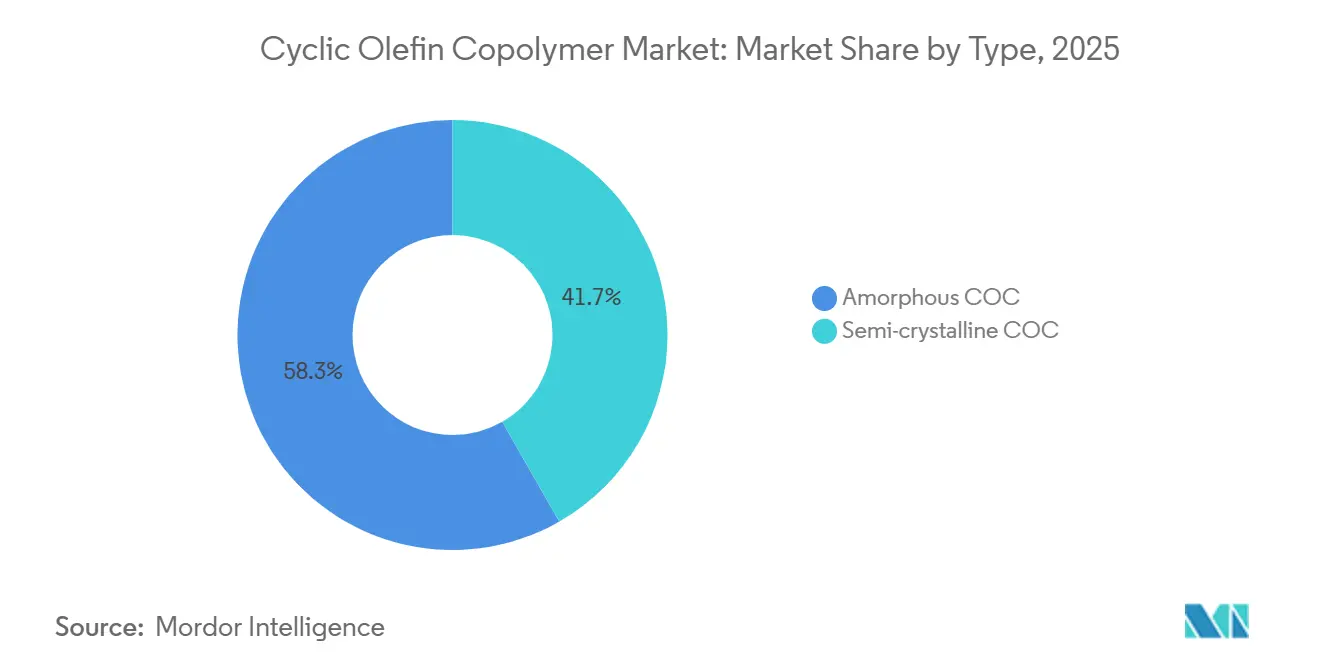

- Por tipo, o amorfo capturou 58,27% da participação de receita do mercado de copolímero de olefina cíclica em 2025; as variantes semicristalinas devem crescer a um CAGR de 6,58% até 2031.

- Por grau, o grau de moldagem por injeção deteve 41,78% da participação do mercado de copolímero de olefina cíclica em 2025, enquanto os graus de filme e folha devem registrar o maior CAGR projetado de 6,89% até 2031.

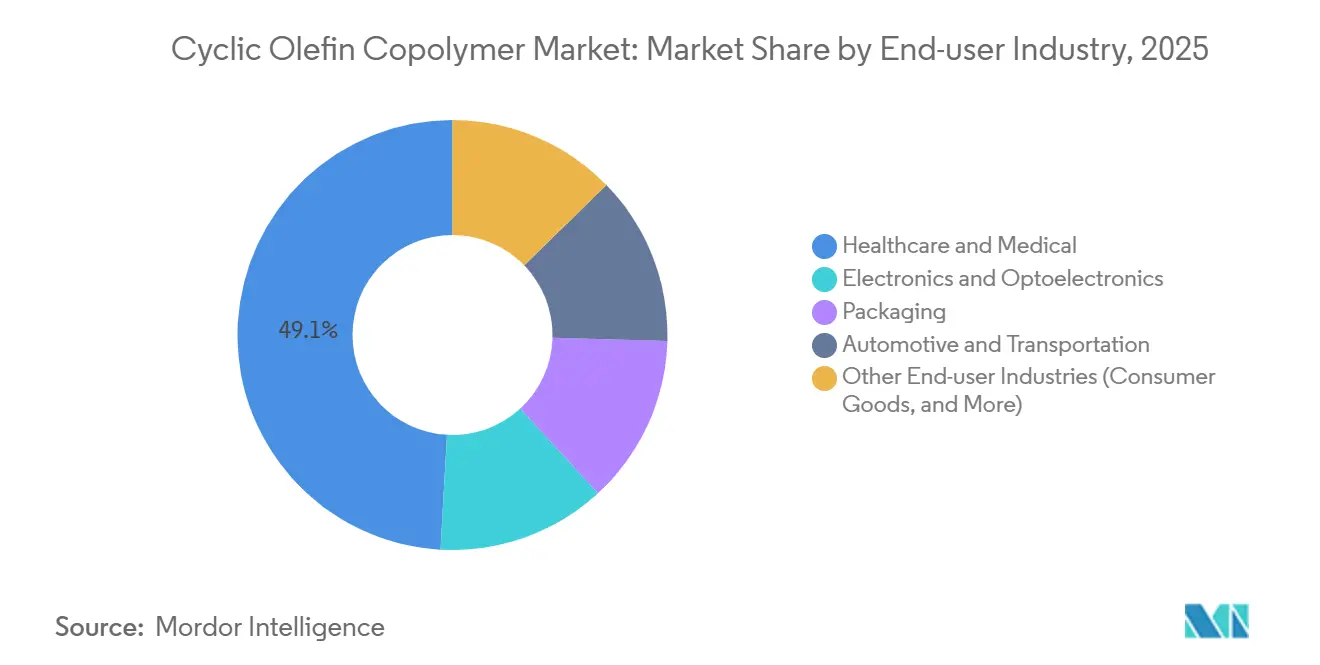

- Por setor de usuário final, saúde e medicina responderam por 49,12% da participação do tamanho do mercado de copolímero de olefina cíclica em 2025 e devem avançar a um CAGR de 7,10% até 2031.

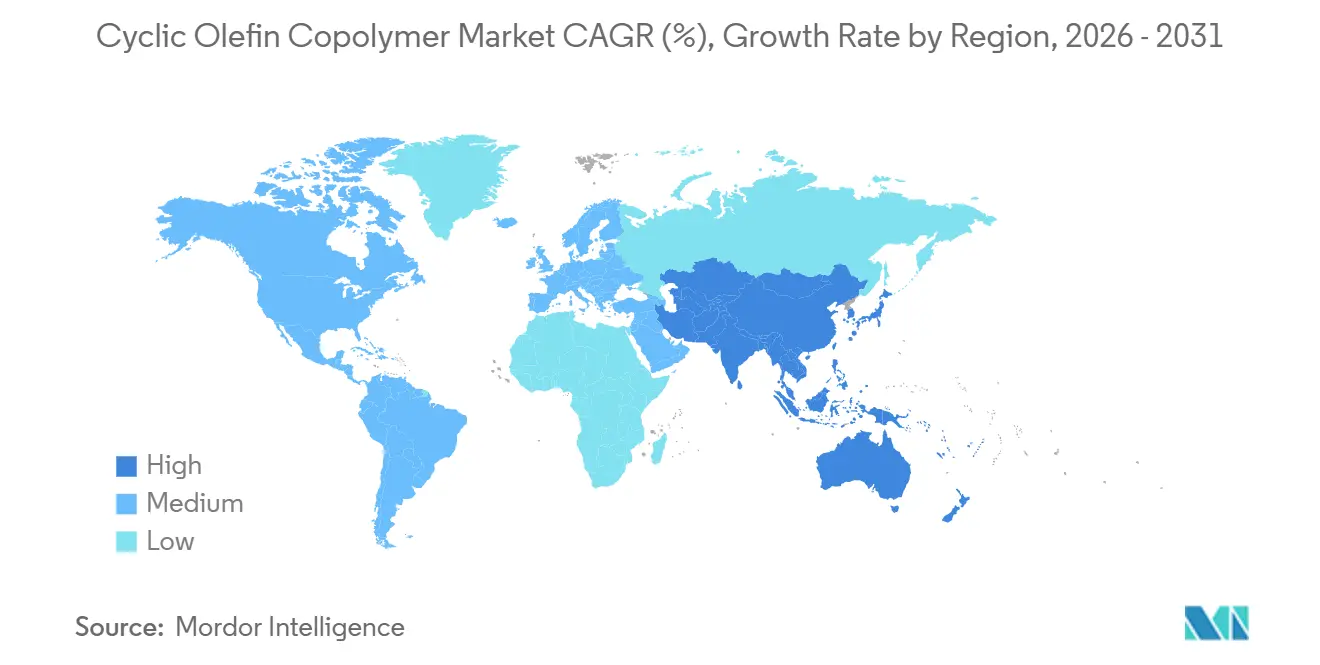

- Por geografia, a América do Norte liderou com 31,16% de participação em 2025; a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 7,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Copolímero de Olefina Cíclica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por blisteres farmacêuticos, seringas pré-preenchidas e frascos | +1.8% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção em microfluídica e dispositivos laboratoriais integrados de ponto de atendimento | +1.2% | América do Norte, UE, Japão | Médio prazo (2-4 anos) |

| Crescimento de filmes ópticos de LED e displays de alta resolução | +1.0% | Núcleo da APAC (Coreia do Sul, Japão, China), expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Pressão da UE-PPWR por blisteres farmacêuticos monomateriais recicláveis baseados em COC | +0.9% | UE, com adoção antecipada na Alemanha, França e países nórdicos | Longo prazo (≥ 4 anos) |

| Substratos de backplane de COC que permitem painéis micro-LED dobráveis ultrafinos | +0.7% | Coreia do Sul, China, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Blisteres Farmacêuticos, Seringas Pré-preenchidas e Frascos

As superfícies de vidro promovem a adsorção de proteínas que degrada os biológicos, enquanto a energia superficial de 26 mN/m do COC reduz a ligação e mantém a potência do medicamento[1]Zeon Corporation, "Ficha de Dados de Grau Médico ZEONEX," zeon.co.jp. As seringas de grau médico ZEONEX retêm resistência ao impacto a -194°C, permitindo a distribuição de mRNA e terapias celulares em cadeias de frio ultrabaixas. Os blisteres monomateriais de COC atingem taxas de transmissão de vapor de umidade abaixo de 0,1 g/m²/dia, rivalizando com laminados de folha de alumínio e alinhando-se com as regras de reciclabilidade da UE. A cadeia C5 verticalmente integrada da Zeon garante níveis de insaturação residual abaixo de 0,02% em peso, um pré-requisito para a aceitação do Arquivo Mestre de Medicamentos da FDA. No entanto, a Daicel adiou sua inauguração na Alemanha para o primeiro trimestre de 2027 após os volumes de pedidos de 2026 caírem 4%, expondo a dependência de poucas contas farmacêuticas.

Adoção em Microfluídica e Dispositivos Laboratoriais Integrados de Ponto de Atendimento

O polidimetilsiloxano absorve reagentes hidrofóbicos, enquanto as soluções do mercado de copolímero de olefina cíclica apresentam partição negligenciável de pequenas moléculas, aprimorando a precisão dos ensaios[2]Royal Society of Chemistry, "Dispositivos Microfluídicos Usando COC," rsc.org. Os ensaios do Fraunhofer alcançaram 10.000 ciclos de válvulas pneumáticas em chips de COC elastomérico, estendendo a vida útil dos dispositivos em comparação com termoplásticos rígidos. Os testes de fluorescência para COVID-19 reduziram o ruído de autofluorescência para menos de 5% do sinal ao mudar do poliestireno para substratos de COC. Os microcanais híbridos de COC-PLGA estão viabilizando bombas de insulina vestíveis com reservatórios integrados de liberação de medicamentos. Regimes divergentes de testes ISO 10993 entre a UE e os EUA criam arbitragem regulatória que favorece os moldadores contratados norte-americanos.

Crescimento de Filmes Ópticos de LED e Displays de Alta Resolução

O ZEONEX 360R reduz a birrefringência a um terço dos graus anteriores, sustentando cores verdadeiras em telas dobráveis. As folhas de Filme Zeonor transmitem mais de 92% da luz do UV ao NIR, suportando janelas de antenas 5G transparentes com uma constante dielétrica próxima de 2,4. Os filmes de COC da Konica Minolta toleram laminação a 130°C sem fluência, substituindo o triacetato de celulose que amarela sob UV. Pesquisas coreanas estenderam o alongamento à tração de 4% para 245% por meio de nova copolimerização, resolvendo a fragilidade em backplanes de OLED enroláveis. As ópticas APEL da Mitsui replicam índices de refração em nível de vidro em conjuntos de lentes de smartphones, reduzindo 15-20% da espessura.

Pressão da UE-PPWR por Formatos de Blister Farmacêutico Monomaterial Reciclável

O regulamento obriga que 65% das embalagens farmacêuticas sejam praticamente recicláveis até 2030, incentivando a mudança de laminados de alumínio-PVC para monocamadas de COC. Os classificadores de infravermelho próximo podem distinguir o COC dos poliolefinos convencionais, facilitando a recuperação de material em escala. A emenda de 2025 à VerpackG da Alemanha elevou as taxas dos produtores em 40% para materiais não recicláveis, acelerando os ensaios de validação entre os fabricantes de genéricos. A Polyplastics adiou sua linha de Leuna para 2027 após os conversores questionarem a resiliência do fornecimento de fonte única. A falta de certificação de balanço de massa ISCC PLUS impede reivindicações de ecolabel que os concorrentes alcançam com polipropileno circular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de resina em comparação com plásticos de commodities de poliolefinas | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de reciclagem mecânica em grande escala | -0.5% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Concentração da cadeia de suprimentos com poucos produtores globais de resina | -0.4% | Global, agudo na ASEAN e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Resina em Comparação com Plásticos de Commodities de Poliolefinas

A resina do mercado de copolímero de olefina cíclica é vendida a 2,5-3,5 vezes o preço do polietileno linear de baixa densidade porque a síntese de norborneno e a polimerização por metátese requerem craqueadores de C5 com uso intensivo de capital e hidrogenação em múltiplos estágios. As aplicações genéricas de blister em regiões emergentes permanecem com polipropileno que atinge metas de umidade de 1-2 g/m²/dia pela metade do custo. Os fornecedores chineses subcotam os benchmarks japoneses em 15-20%, mas as falhas na secagem de pellets geram defeitos de hidrólise que os excluem das cadeias de suprimentos farmacêuticas e de semicondutores. Os preços do ciclopentadieno como matéria-prima subiram 18% no primeiro trimestre de 2025 após o fechamento inesperado de craqueadores asiáticos, comprimindo as margens dos conversores presos a preços fixos de contratos farmacêuticos. A relutância dos clientes forçou a Daicel a atrasar o comissionamento de sua planta na Alemanha, destacando como a volatilidade de preços suprime acordos de offtake de longo prazo.

Infraestrutura Limitada de Reciclagem Mecânica em Grande Escala

Os classificadores municipais calibram os scanners de infravermelho próximo para PET, PE e PP, não para as assinaturas de olefina cíclica, portanto os blisteres pós-consumo ainda vão para a incineração. O esquema Borcycle C da Borealis ampliará a pirólise de poliolefinas até 2029, mas nenhum teste com COC foi divulgado. A extrusão em atmosfera inerte que evita o amarelamento do COC custa USD 2-3 milhões por linha, desencorajando os pequenos recicladores. Sem a aprovação ISCC PLUS, os proprietários de marcas não podem contabilizar o conteúdo reciclado em relação às metas de Escopo 3, direcionando as compras para o polipropileno circular que obtém prêmios de preço de 10-15%. As sobretaxas de responsabilidade estendida do produtor da UE introduzidas em 2025 aumentaram as taxas em 40%, mas sem uma rede de coleta, os conversores absorvem o ônus dos custos por conta própria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Graus Amorfos Lideram, Variantes Cristalinas Ganham em Ópticas de Alta Carga Térmica

O COC amorfo controlou 58,27% da participação do mercado de copolímero de olefina cíclica em 2025, devido à clareza semelhante ao vidro e à moldagem por injeção de tolerância apertada para frascos e microfluídica. Esses graus entregam pontos de transição vítrea de 101-154°C e módulo próximo de 2.900 MPa, sustentando lentes de smartphones onde as tolerâncias de alinhamento permanecem dentro de 5 µm. As variantes semicristalinas estão registrando um CAGR de 6,58% para o período de previsão (2026-2031), pois os displays head-up automotivos e as câmeras de ADAS (Sistemas Avançados de Assistência ao Condutor) precisam de limites de deflexão térmica mais altos acima de 120°C sem crescimento de névoa.

As resinas semicristalinas, reforçadas por novas cadeias de copolímeros, estendem o alongamento de 4% para 245%, permitindo backplanes de displays dobráveis que suportam 10.000 ciclos de flexão. A birrefringência ultrabaixa do ZEONEX 360R suporta ópticas de realidade aumentada porque o desvio de cor permanece abaixo de 5 nm de retardamento. O COC fotocurável da Sumitomo hibridiza o processamento termoplástico com a estabilidade dimensional de termofixos, respondendo à necessidade de fotorresistentes resistentes a solventes na litografia de semicondutores. Os controles rígidos da ISO 9001 limitam a variância do índice de refração a ±0,001, um limite exigido pelos fabricantes de câmeras para smartphones.

Por Grau: Moldagem por Injeção Domina, Filme e Folha Avança com Displays Dobráveis

A resina para injeção deteve 41,78% do tamanho do mercado de copolímero de olefina cíclica em 2025, sustentada pelos graus ZEONEX de alto fluxo com 16-52 g/10 min a 280°C que reduzem a espessura da parede do frasco abaixo de 0,5 mm e economizam até 25% de material. As variantes médicas certificadas pela USP Classe VI garantem lixiviáveis abaixo de 0,04 µg/cm², comandando prêmios de preço de 25-30%. A capacidade de filme e folha, no entanto, avança a um CAGR de 6,89% até 2031, pois os substratos ZeonorFilm e Konica Minolta sustentam módulos micro-LED que especificam birrefringência abaixo de 5 nm.

Os pilotos de coextrusão combinam a clareza do COC com camadas de selagem a quente de polietileno para fornecer telas de blister que atendem às regras de reciclagem monomaterial, mantendo permeabilidade à umidade inferior a 0,1 g/m²/dia. As folhas fotocuráveis à temperatura ambiente da Sumitomo permitem a padronização direta em circuitos de PET, reduzindo os gastos de capital para fornos de cura térmica. Os moldadores chineses que ignoram a secagem com nitrogênio observam degradação hidrolítica durante o processamento de alto cisalhamento, prejudicando sua tentativa de conquistar participação no setor de saúde apesar de descontos de preço de 20%.

Por Indústria de Usuário Final: Saúde Lidera, Eletrônicos Acelera

Saúde e Medicina absorveu 49,12% da receita de 2025 e está projetada para avançar a um CAGR de 7,10% até 2031, ancorada por seringas de armazenamento criogênico, frascos estéreis e microplacas de ponto de atendimento que reduzem a autofluorescência. A conformidade com a USP 661.1 e os arquivos mestre da FDA (Administração de Alimentos e Medicamentos) agilizam as autorizações de dispositivos, ancorando os compradores do setor de saúde apesar dos prêmios de resina. Eletrônicos e optoeletrônicos são o próximo pilar de crescimento, pois as lentes do mercado de copolímero de olefina cíclica reduzem 15-20% da altura dos conjuntos de câmeras de smartphones e as telas dobráveis migram para substratos de birrefringência ultrabaixa.

A demanda por blisteres farmacêuticos se amplia sob os mandatos de reciclabilidade da UE, embora os conversores adiem o investimento até que a capacidade europeia redundante chegue em 2027. As ópticas automotivas se expandem à medida que os módulos ADAS precisam de lentes de uso contínuo a 85°C com absorção de umidade abaixo de 0,01%, parâmetros que os graus amorfos entregam. Os transportadores de wafers de semicondutores dependem da liberação de umidade abaixo de 30 ppb do COC, embora o volume fique aquém devido às ferramentas de policarbonato entrincheiradas.

Análise Geográfica

A América do Norte respondeu por 31,16% das vendas de 2025. As empresas norte-americanas de liberação de medicamentos valorizam as seringas de COC que sobrevivem ao transporte a -194°C sem rachaduras. Os depósitos domésticos da Zeon encurtam os prazos de entrega para uma semana, uma vantagem clara sobre o frete marítimo da Europa. As startups canadenses de microfluídica migram do Polidimetilsiloxano (PDMS) para o COC pela baixa absorção de corantes, enquanto os moldadores de lentes mexicanos adotam o APEL para câmeras ADAS que funcionam a 120°C.

A Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 7,02% até 2031. O complexo Tokuyama East da Zeon, avaliado em JPY 70 bilhões (USD 470 milhões), elevará a produção japonesa em 30% para 54 quilotoneladas/ano até 2028, facilitando as alocações de resina para as fábricas de displays sul-coreanas. A pesquisa coreana que multiplica o alongamento à tração em cinco vezes posiciona os fornecedores regionais na vanguarda dos substratos de OLED enroláveis. A China adicionou 10 quilotoneladas/ano de resina para injeção de baixo custo em 2024, mas ainda captura uma participação muito baixa no negócio farmacêutico porque os pellets excedem as especificações de umidade. A Índia explora telas de blister de COC para APIs de alta umidade, mas permanece sensível ao preço.

A Europa acelera a validação do formato de blister após o aumento das taxas da VerpackG em 2025. Ainda assim, a Polyplastics adiou sua inauguração em Leuna para 2027 em meio a gastos fracos com PPWR em estágio inicial. Os pilotos nórdicos de frascos de insulina demonstram a taxa de umidade inferior a 0,1 g/m²/dia do COC, protegendo vidas úteis de 24 meses. A América do Sul e o MEA ficam para trás porque os custos de frete e os impostos de importação acrescentam 10-15% a uma resina já premium, restringindo o uso aos biológicos de alto nível.

Cenário Competitivo

O mercado de Copolímero de Olefina Cíclica é concentrado. Os espaços em branco residem em graus de origem biológica ou quimicamente reciclados. Nenhum fornecedor detém a acreditação de balanço de massa ISCC PLUS, uma lacuna que os concorrentes em polipropileno já monetizam com prêmios de 10-15%. As barreiras de propriedade intelectual incluem os pods de wafer com controle de desgaseificação da Zeon, que mantêm a liberação orgânica abaixo de 150 nanogramas/grama, crítico para fábricas de 450 milímetros. A composição limpa sob a ISO 9001 protege a consistência dos lotes ópticos exigida pelos fabricantes de smartphones.

Líderes da Indústria de Copolímero de Olefina Cíclica

TOPAS Advanced Polymers/Polyplastics

ZEON CORPORATION

Mitsui Chemicals, Inc.

JSR Corporation

Celanese Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Zeon Corporation iniciou a construção de uma nova planta de produção de polímeros de ciclo-olefina em Yuka Town, cidade de Shunan, China, com planos de conclusão até a primeira metade do ano fiscal de 2028.

- Fevereiro de 2026: A Daicel Corporation ajustou sua estratégia de investimento na Alemanha em relação aos seus copolímeros de olefina cíclica (COC) da marca Topas. Embora a nova planta em Leuna, Alemanha, tenha sido concluída, ela não iniciará as operações no segundo trimestre de 2026 conforme declarado anteriormente. Em vez disso, a inauguração está agora prevista para os primeiros meses de 2027.

Escopo do Relatório Global do Mercado de Copolímero de Olefina Cíclica

O Copolímero de Olefina Cíclica (COC) é um termoplástico amorfo e transparente caracterizado por alta pureza, excelente clareza óptica, baixa birrefringência e altas propriedades de barreira à umidade.

O mercado de Copolímero de Olefina Cíclica é segmentado por tipo, grau, indústria de usuário final e geografia. Por tipo, o mercado é segmentado em COC amorfo e COC semicristalino. Por grau, o mercado é segmentado em grau para moldagem por injeção, grau para moldagem por sopro, grau para filme e folha e grau médico e farmacêutico. Por indústria de usuário final, o mercado é segmentado em saúde e medicina, eletrônicos e optoeletrônicos, embalagens, automotivo e transporte e outras indústrias de usuário final (bens de consumo e mais). O relatório também cobre o tamanho do mercado e as previsões para o copolímero de olefina cíclica em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| COC Amorfo |

| COC Semicristalino |

| Grau para Moldagem por Injeção |

| Grau para Moldagem por Sopro |

| Grau para Filme e Folha |

| Grau Médico e Farmacêutico |

| Saúde e Medicina |

| Eletrônicos e Optoeletrônicos |

| Embalagens |

| Automotivo e Transporte |

| Outras Indústrias de Usuário Final (Bens de Consumo e Mais) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | COC Amorfo | |

| COC Semicristalino | ||

| Por Grau | Grau para Moldagem por Injeção | |

| Grau para Moldagem por Sopro | ||

| Grau para Filme e Folha | ||

| Grau Médico e Farmacêutico | ||

| Por Indústria de Usuário Final | Saúde e Medicina | |

| Eletrônicos e Optoeletrônicos | ||

| Embalagens | ||

| Automotivo e Transporte | ||

| Outras Indústrias de Usuário Final (Bens de Consumo e Mais) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda global por copolímero de olefina cíclica crescerá até 2031?

Espera-se que o tamanho do Mercado de Copolímero de Olefina Cíclica aumente de USD 1,74 bilhão em 2025 para USD 1,85 bilhão em 2026 e atinja USD 2,5 bilhões até 2031, crescendo a um CAGR de 6,22% ao longo de 2026-2031.

Qual região apresenta a trajetória de crescimento mais elevada?

A Ásia-Pacífico lidera com um CAGR projetado de 7,02% para o período de previsão (2026-2031) porque a nova capacidade japonesa encurta os prazos de entrega para as fábricas de displays coreanas e chinesas.

Por que as empresas farmacêuticas estão migrando do vidro para as seringas de COC?

O COC evita a adsorção de proteínas, suporta armazenamento criogênico a -194°C e atende aos limites de lixiviáveis da FDA abaixo de 0,04 µg/cm².

O que limita a adoção mais ampla do COC em embalagens de commodities?

Os custos de resina são em média 2,5-3,5 vezes o polietileno e os sistemas de reciclagem em grande escala ainda não estão em vigor.

Página atualizada pela última vez em: