Tamanho e Participação do Mercado de Máquinas para Trabalhar Madeira

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

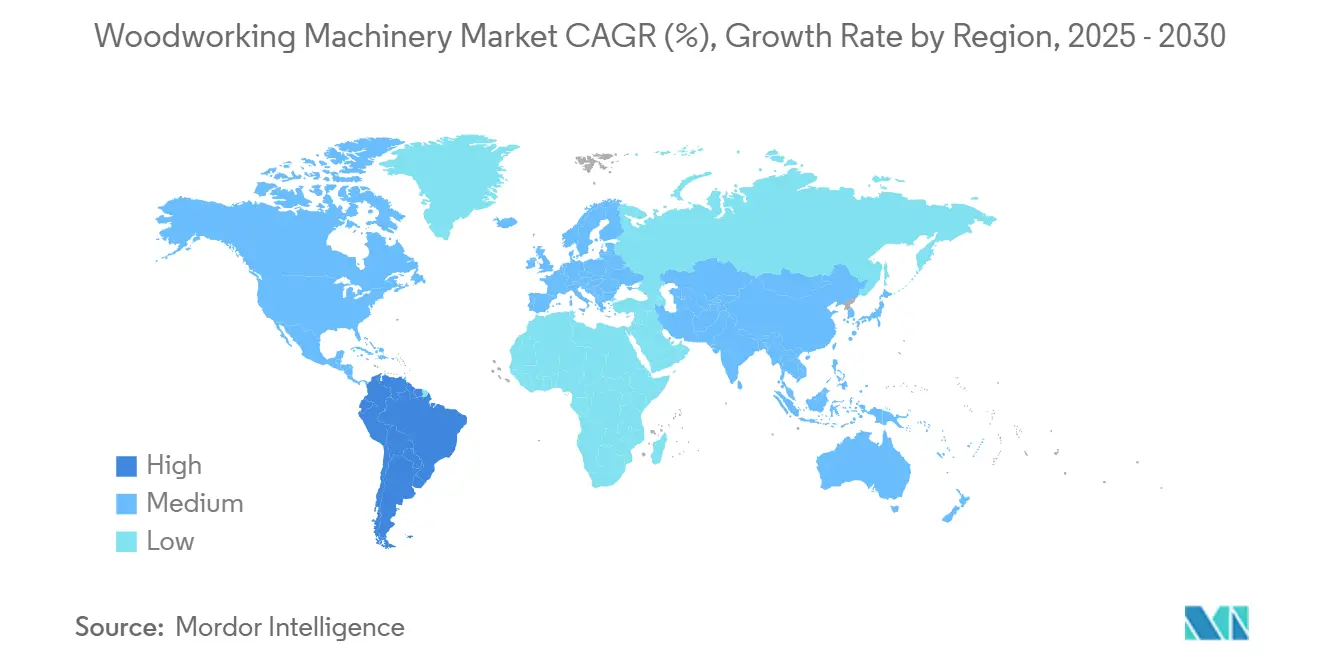

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas para Trabalhar Madeira por Mordor Intelligence

O tamanho do Mercado de Máquinas para Trabalhar Madeira deve se expandir de USD 5,25 bilhões em 2025 e USD 5,49 bilhões em 2026 para USD 6,94 bilhões até 2031, registrando um CAGR de 4,78% entre 2026 e 2031.

O mercado de máquinas para trabalhar madeira é sustentado pela recuperação da construção residencial e por atualizações constantes de equipamentos CNC automatizados que substituem fluxos de trabalho manuais, melhorando o rendimento e a produtividade. Os pipelines de pedidos de equipamentos de precisão estão se beneficiando do aumento no número de novas habitações em 2026, o que eleva a demanda por marcenaria, carpintaria e acabamentos interiores fabricados em roteadores programáveis, serras de painel e linhas de processamento de bordas. A inovação em equipamentos está se acelerando na Europa, à medida que os fornecedores alemães se estabilizam após uma queda na produção em 2024 e apostam na automação e na inteligência artificial para melhorar a produtividade e a flexibilidade. As tendências de política e conformidade também são relevantes, pois o Regulamento de Desmatamento da União Europeia exigirá rastreabilidade detalhada de materiais no final de 2026, incentivando sistemas digitais de produção e documentação em oficinas voltadas para exportação. Na China, a pressão de um ciclo de construção mais lento está levando os produtores a processos de madeira engenheirada de maior valor agregado e a usinagem mais precisa para proteger as margens em canais de exportação competitivos.

Principais Conclusões do Relatório

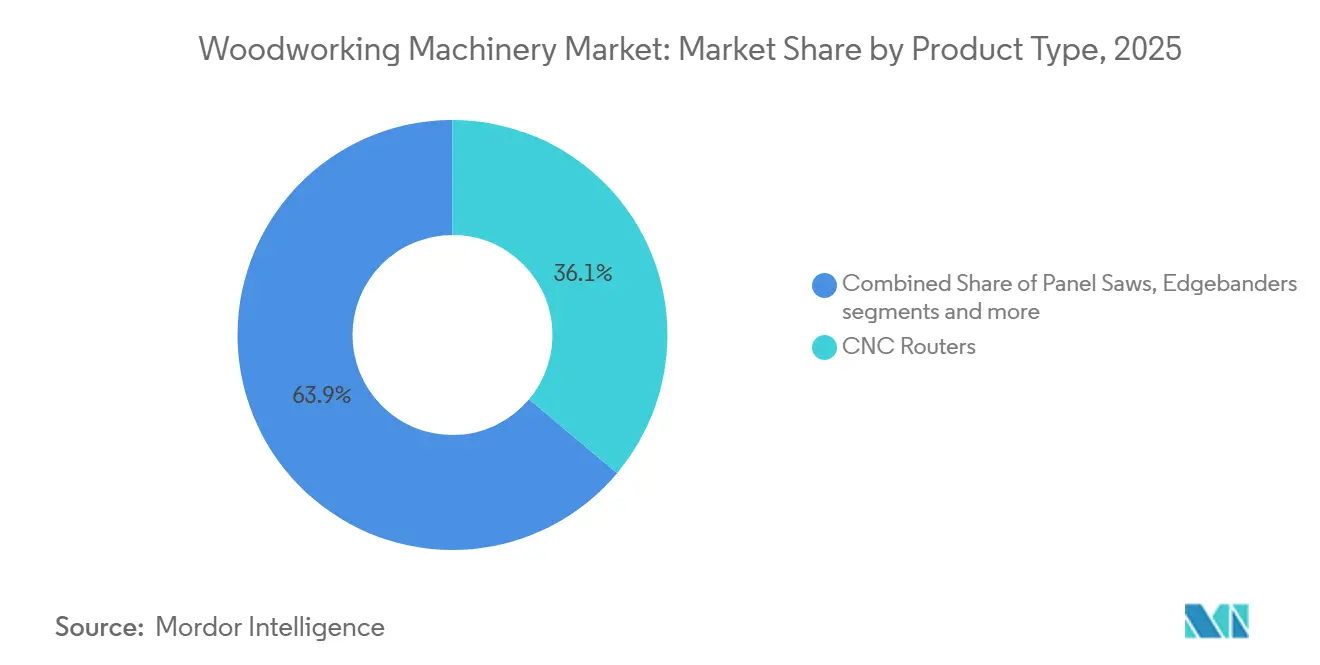

- Por tipo de produto, os roteadores CNC lideraram com 36,1% da participação do mercado de máquinas para trabalhar madeira em 2025, enquanto a categoria deve se expandir a um CAGR de 5,8% no período de 2026 a 2031.

- Por princípio de operação, o segmento semiautomático detinha 49,3% de participação em 2025, enquanto o CNC totalmente automático registrou o maior crescimento projetado, com um CAGR de 6,1% no período de 2026 a 2031.

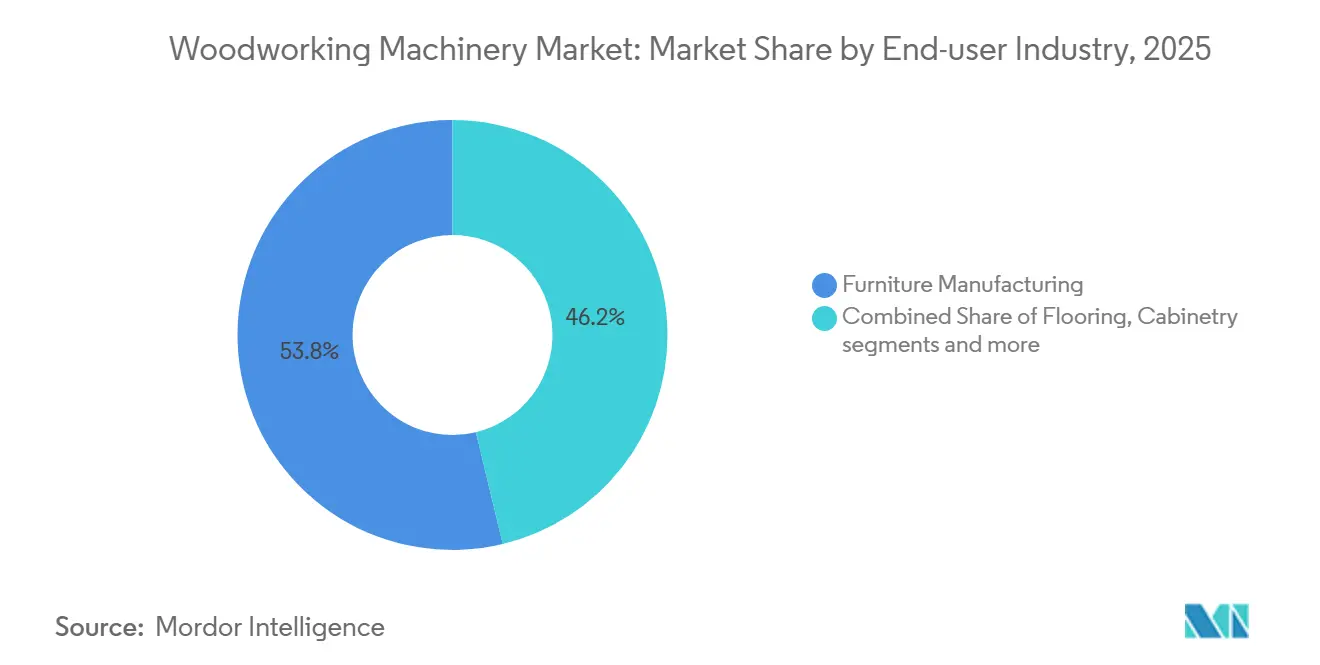

- Por setor de usuário final, a fabricação de móveis respondeu por 53,8% do tamanho do mercado de máquinas para trabalhar madeira em 2025 e avança a um CAGR de 5,2% no período de 2026 a 2031.

- Por geografia, a Ásia-Pacífico detinha 40,8% da participação do mercado de máquinas para trabalhar madeira em 2025, enquanto a América do Sul deve crescer mais rapidamente, com um CAGR de 6,7% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Máquinas para Trabalhar Madeira

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Setor Global de Fabricação de Móveis em Expansão | +1.2% | Global, com forte concentração na Ásia-Pacífico (China, Índia, Vietnã, Tailândia) e repercussão na América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento na Demanda por Móveis Modulares e Personalizados | +0.9% | América do Norte e UE, adoção antecipada nos segmentos premium dos mercados da APAC | Médio prazo (2 a 4 anos) |

| Expansão da Atividade de Construção Residencial e Comercial | +1.3% | Global; mais forte na América do Norte, moderada na UE, acelerando na América do Sul | Curto prazo (≤ 2 anos) |

| Pressões de Custos de Mão de Obra e Necessidades de Aumento de Produtividade | +1.4% | Global; agudo na América do Norte e na Europa Ocidental, emergindo em cidades da APAC com salários mais elevados | Curto a médio prazo (2 a 4 anos) |

| Crescente Popularidade de Produtos de Madeira Engenheirada | +0.7% | Global, impulsionado por códigos de construção sustentável na UE e adoção na América do Norte, projetos de CLT | Longo prazo (≥ 4 anos) |

| Tendências Crescentes de Design de Interiores e Pisos à Base de Madeira | +0.5% | América do Norte, UE e segmentos residenciais premium na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Setor Global de Fabricação de Móveis em Expansão

A demanda por móveis e produtos de interiores está reforçando o investimento em roteadores CNC, coladeiras de bordas e linhas de acabamento que reduzem o tempo de configuração e minimizam o desperdício na produção em lotes variáveis. Nos Estados Unidos, o impulso da construção residencial no início de 2026 reforça os pipelines de pedidos de marcenaria, carpintaria e acabamentos interiores que dependem de equipamentos de usinagem de madeira de precisão e processamento de painéis baseado em encaixe.[1]Departamento do Censo dos EUA, "Construção Residencial Nova Mensal, Janeiro de 2026," Departamento do Censo dos EUA, census.gov Os produtores chineses estão se consolidando em torno de produtos engenheirados de maior valor agregado e canais de exportação, incentivando atualizações para centros de usinagem mais precisos a fim de reduzir o desperdício e melhorar a qualidade do acabamento.[2]Serviço Agrícola Estrangeiro do USDA, "Relatório Anual de Madeira Sólida 2025," Serviço Agrícola Estrangeiro do USDA, fas.usda.gov Os fabricantes de máquinas alemães se estabilizaram após uma queda na produção em 2024 e estão apostando na automação e no controle orientado por software para atender a requisitos de fabricação flexíveis, o que sustenta os ciclos de renovação em plantas de médio e grande porte. Em conjunto, essas dinâmicas sustentam a demanda por células de produção habilitadas para CNC e software integrado que traduz configurações de produtos em trajetórias de ferramentas sem programação manual. À medida que o mercado de máquinas para trabalhar madeira evolui em direção à madeira engenheirada, à personalização em pequenas séries e à rastreabilidade digital, os fornecedores com sistemas de controle robustos e redes de suporte pós-venda estão posicionados para capturar projetos premium.

Crescimento na Demanda por Móveis Modulares e Personalizados

As expectativas dos clientes por armários e móveis modulares e sob medida continuam a puxar o mercado de máquinas para trabalhar madeira em direção ao encaixe flexível, ao processamento de bordas de alta precisão e a fluxos de trabalho conectados por software que executam trabalhos únicos com eficiência. Os fornecedores estão exibindo células de usinagem integradas e plataformas conectadas que vinculam a entrada de pedidos ao planejamento de produção e à manutenção preditiva, o que ajuda as oficinas de médio porte a gerenciar mais personalizações com menos paradas não planejadas. A arquitetura modular apresenta menor risco porque os fabricantes podem adicionar etapas de automação, fusos mais inteligentes ou manuseio de materiais mais rápido à medida que a complexidade dos pedidos aumenta, em vez de se comprometer com uma configuração única e fixa desde o início. As expectativas de conformidade também são relevantes, pois o Regulamento de Desmatamento da União Europeia exigirá maior rastreabilidade digital para produtos de madeira colocados no mercado da UE no final de 2026, o que favorece as oficinas integradas por software que podem automatizar a documentação e a segregação de lotes. Os fabricantes preparados usam essas capacidades para cotar rapidamente, planejar o trabalho por tamanho de lote e fazer a transição de trabalhos sem longos períodos de inatividade. O mercado de máquinas para trabalhar madeira está se alinhando em torno dessa necessidade de rendimento configurável, com valor inclinado para sistemas de controle, gerenciamento de ferramentas e ecossistemas de serviços que mantêm pequenos lotes em movimento em escala.

Expansão da Atividade de Construção Residencial e Comercial

A construção está se estabilizando nas principais economias, e isso sustenta uma maior utilização de serras, roteadores e lixadeiras em oficinas de armários, produtores de carpintaria e fabricantes de madeira. Em janeiro de 2026, os inícios de construção de habitações nos Estados Unidos atingiram 1,487 milhão de unidades em base anual ajustada sazonalmente, um aumento de 9,5% em relação ao ano anterior, o que reforça a demanda por produtos de madeira acabados usando equipamentos CNC de precisão. Na Europa, o setor alemão está em trajetória de recuperação após as contrações de 2024 e 2025, com relatórios do setor apontando para melhorias de produção impulsionadas por automação e inteligência artificial como alavanca para recuperar o impulso, o que se reflete em compras de equipamentos modernos.[3]Administração de Comércio Internacional, "Relatório de Trabalho em Madeira da Alemanha," Departamento de Comércio dos EUA, trade.gov Os ciclos de construção e acabamento também favorecem os fluxos de trabalho habilitados para CNC porque suportam prazos de entrega mais curtos e qualidade consistente em componentes interiores em projetos de múltiplas unidades. À medida que a madeira em massa ganha participação em estruturas licenciadas em determinadas jurisdições, a usinagem de cinco eixos em grande formato torna-se mais relevante para vigas de madeira laminada colada e elementos em painéis. O mercado de máquinas para trabalhar madeira beneficia construtores, empreiteiros gerais e fabricantes, que solicitam mais precisão e documentação dos fornecedores para atender aos requisitos de construção sustentável e de cronograma.

Pressões de Custos de Mão de Obra e Necessidades de Aumento de Produtividade

O aumento dos custos unitários de mão de obra e um conjunto restrito de operadores de CNC experientes mantêm a automação no centro dos planos de gastos de capital. No final de 2025, os custos unitários de mão de obra na fabricação dos EUA cresceram acentuadamente enquanto a produtividade ficou para trás, e os bens duráveis tiveram um aumento ainda mais acentuado, o que pressiona os produtores de produtos de madeira que dependem de manuseio manual. Essas condições sustentam investimentos em ferramentas automatizadas, sensoriamento em processo e planejamento integrado por software para aumentar a produção por operador. O monitoramento remoto e os consoles conectados ajudam os gerentes a programar a manutenção preventiva e a reduzir as paradas não planejadas, melhorando a utilização dos equipamentos durante os segundo e terceiro turnos. As plantas que combinam atualizações de maquinário com ciclos de treinamento estruturados geralmente realizam curvas de aprendizado mais rápidas e qualidade consistente. À medida que o mercado de máquinas para trabalhar madeira avança em direção a células sem operador e fluxos de trabalho assistidos por sensores, o retorno sobre o investimento melhora onde os salários são mais altos e a rotatividade é elevada.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Requisitos de Investimento de Capital para Maquinário Avançado | -0.8% | Global; barreira desproporcional para pequenas e médias empresas em mercados emergentes e regiões rurais | Médio prazo (2 a 4 anos) |

| Volatilidade dos Preços de Matérias-Primas e Restrições no Fornecimento de Madeira | -1.1% | Global; mais grave na América do Norte devido à exposição tarifária e ao fechamento de serrarias | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Qualificados e Programadores de Máquinas | -0.6% | América do Norte, Europa Ocidental e regiões da APAC em urbanização | Médio a longo prazo (2 a 4+ anos) |

| Preocupações Ambientais e Pressões de Silvicultura Sustentável | -0.4% | UE (conformidade com o EUDR), América do Norte (expectativas do FSC), e fabricantes voltados para exportação na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Investimento de Capital para Maquinário Avançado

Os equipamentos CNC avançados exigem compromissos iniciais significativos, o que retarda a adoção entre pequenas e médias empresas que enfrentam custos de empréstimo mais altos e ciclos de caixa mais apertados. As oficinas equilibram os benefícios da capacidade de cinco eixos e do manuseio robótico em relação ao custo total de propriedade, que inclui instalação, ferramentas, software, coleta de poeira e treinamento de operadores. Muitos compradores fazem a automação em fases ao longo do tempo, começando com etapas semiautomáticas e depois adicionando carregadores, scanners ou acionamentos mais rápidos à medida que a utilização aumenta, o que distribui o investimento ao longo de vários anos. Os equipamentos recondicionados oferecem um ponto de entrada mais baixo, mas podem exigir mais manutenção e carecer dos sistemas de controle mais recentes que suportam painéis conectados ou rastreabilidade prontos para uso. Os fornecedores que oferecem financiamento vinculado a serviços e treinamento podem ajudar a reduzir o risco de adoção para compradores menores que precisam de custos mensais previsíveis. Essas realidades moldam o ritmo das atualizações no mercado de máquinas para trabalhar madeira, especialmente fora dos principais corredores de fabricação, onde o suporte técnico e a logística de peças podem ser mais difíceis de garantir.

Volatilidade dos Preços de Matérias-Primas e Restrições no Fornecimento de Madeira

Os custos voláteis de matérias-primas e a disponibilidade restrita complicam o planejamento para fábricas de painéis, fabricantes de madeira sólida e oficinas a jusante que operam contratos de preço fixo. As importações de toras e madeira serrada da China caíram em 2025, e a mudança nos padrões de fornecimento tem implicações a jusante para o fornecimento e os preços de painéis, o que leva os produtores a otimizar o rendimento com usinagem de maior precisão. O contexto político acrescenta incerteza porque os Estados Unidos passaram a examinar os riscos de segurança ligados às importações de madeira e derivados, sinalizando que ações comerciais podem alterar as condições de fornecimento e os preços de insumos e equipamentos. Na União Europeia, o regulamento de desmatamento exige maior diligência e rastreabilidade, o que pode adicionar etapas operacionais para empresas voltadas para exportação que dependem de diversas matérias-primas de madeira dura. A orientação florestal estadual nos Estados Unidos reconhece que a geolocalização em nível de parcela permanece complexa para cadeias de fornecimento de madeira dura fragmentadas, portanto, os fabricantes devem planejar atualizações de sistemas e processos até 2026. Essas pressões sobre a otimização do rendimento, a redução de desperdícios e a configuração mais rápida são fundamentais para compensar a volatilidade dos insumos, o que coloca mais peso na precisão do CNC e no encaixe integrado por software. O mercado de máquinas para trabalhar madeira reflete essas restrições à medida que os compradores priorizam recursos que documentam os fluxos de materiais e maximizam a produção utilizável por pé de tábua.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Roteadores CNC Impulsionam Precisão e Flexibilidade

Os roteadores CNC detinham 36,1% de participação em 2025 e devem crescer a um CAGR de 5,8% até 2031, à medida que os compradores buscam sistemas configuráveis que lidam com geometrias complexas e trocas frequentes. A força do segmento repousa em fluxos de trabalho de encaixe que aumentam o rendimento dos painéis e no gerenciamento automatizado de ferramentas que reduz o tempo de inatividade entre séries curtas. As serras de painel continuam sendo comuns para cortes padronizados porque são mais simples e menos dispendiosas, embora a mudança para o controle digital seja persistente nas oficinas de maior variedade. As coladeiras de bordas, as plainas de superfície e as lixadeiras de correia larga se movem em conjunto com as expectativas de bordas mais limpas, tolerâncias de espessura mais rígidas e acabamentos uniformes em projetos personalizados e de volume. Outras máquinas, como furadeiras, tenoneiras, fresadoras, serras de fita, tornos para madeira e máquinas de espigar, mantêm funções especializadas onde a marcenaria ou o torneamento são centrais para as necessidades de design ou estruturais. O mercado de máquinas para trabalhar madeira favorece os roteadores onde as combinações de trabalho são mais variáveis, uma vez que o roteamento integrado por software pode comprimir os prazos de entrega sem grandes adições de mão de obra. Os fornecedores de roteadores também estão agrupando software de encaixe e treinamento para acelerar o tempo de valorização em novas instalações. Como resultado, o tamanho do mercado de máquinas para trabalhar madeira associado aos roteadores CNC deve se expandir em linha com a personalização em pequenos lotes e os fluxos de trabalho centrados em software que priorizam velocidade e eficiência de materiais.

O restante do cenário de produtos está se bifurcando entre linhas de propósito único projetadas para rendimento e plataformas flexíveis ajustadas para trocas. As operações de alta variedade adotam roteadores que justificam seu preço com economias de mão de obra e a capacidade de executar trabalhos únicos com eficiência, enquanto os produtores em massa de unidades padronizadas ainda investem em linhas dedicadas otimizadas para volume. Os ciclos de substituição estão alinhados aos ganhos de produtividade porque os compradores avaliam o uso de energia, a velocidade do fuso e as melhorias na interface de controle, além da precisão mecânica. As capacidades emergentes, como consoles conectados e manutenção preditiva, estão ao lado de acionamentos mais rápidos, melhores sistemas de vácuo e fusos de maior torque que estabilizam os cortes em materiais mais duros. O mercado de máquinas para trabalhar madeira continua a fazer a polinização cruzada de inovações entre categorias de produtos porque as expectativas de qualidade de acabamento e tolerância estão aumentando tanto em trabalhos personalizados quanto em trabalhos padrão. Com o tempo, sistemas multifuncionais que combinam gravação, perfuração e perfilamento consolidarão ainda mais as decisões em torno de plataformas integradas. Isso está levando o setor de máquinas para trabalhar madeira a se concentrar em fluxos de trabalho de ponta a ponta e interoperabilidade entre roteadores, coladeiras de bordas e equipamentos de acabamento.

Por Princípio de Operação: CNC Totalmente Automático Ganha Terreno Frente aos Incumbentes Semiautomáticos

O maquinário semiautomático detinha 49,3% de participação em 2025 devido à sua base instalada e ao controle orientado pelo operador, mas os sistemas CNC totalmente automáticos estão crescendo mais rapidamente, com um CAGR de 6,1% até 2031. As plantas estão adicionando carregadores, sensores de visão e medições em processo para operar sem supervisão durante as horas noturnas ou nos fins de semana, o que reduz a dependência de mão de obra especializada escassa. Os equipamentos manuais mantêm um nicho para artesãos e ambientes de treinamento onde o trabalho artesanal é central para o trabalho. As abordagens de produção variam entre setores e regiões, portanto, o caminho de transição geralmente começa com etapas semiautomáticas e avança para a automação total à medida que o volume de pedidos e a variabilidade do mix de produtos aumentam. A segurança e a conformidade fazem parte da decisão porque os intertravamentos, as proteções e os diagnósticos remotos se alinham bem com os padrões ocupacionais reconhecidos. O mercado de máquinas para trabalhar madeira continua a adotar controles e sensores conectados que suportam qualidade padronizada com menos ajustes manuais na máquina.

A mudança no princípio de operação também reflete mudanças mais amplas no gerenciamento de plantas e no uso de dados. As ligações com sistemas de planejamento de recursos empresariais e os gêmeos digitais podem mapear trabalhos desde a entrada de pedidos até a execução na célula de trabalho, com a utilização rastreada em tempo real nos painéis. Os líderes de produção decidem onde definir os limites de automação com base no tamanho do lote, na complexidade e na disponibilidade de mão de obra. Os robôs colaborativos reduzem as barreiras para as oficinas que desejam se afastar do manuseio manual sem sistemas de enclausuramento completo. Com o tempo, a manutenção preditiva e o serviço remoto se tornarão padrão nas células totalmente automáticas, à medida que os compradores valorizam o tempo de atividade e a velocidade. O mercado de máquinas para trabalhar madeira está, portanto, migrando para arquiteturas que suportam monitoramento remoto, trocas orientadas por receitas e funções simplificadas de operador, o que ajuda a equilibrar as restrições de mão de obra com as demandas de rendimento. Dentro do setor de máquinas para trabalhar madeira, os caminhos de adoção continuarão a ser moldados pela disponibilidade de habilidades e pelo valor econômico de operar sem operador no segundo e terceiro turnos.

Por Setor de Usuário Final: Inovações Impulsionando o Crescimento nos Setores de Móveis e Construção

A fabricação de móveis respondeu por 53,8% da demanda em 2025 e deve crescer a um CAGR de 5,2%, sustentada por exportadores da Ásia-Pacífico, marcenaria modular norte-americana e segmentos premium da Europa. Essa combinação cria pedidos constantes de roteadores, coladeiras de bordas, linhas de perfuração e sistemas de acabamento usados em estruturas estofadas, móveis de caixa e peças de madeira sólida. A construção e a carpintaria também estão se expandindo à medida que os edifícios residenciais e comerciais melhoram, o que eleva a demanda por acabamentos interiores, portas, janelas e componentes de escadas que exigem perfilamento preciso e qualidade de borda. Onde a madeira em massa avança, a usinagem de cinco eixos é relevante para vigas e painéis que precisam de ângulos compostos e cortes de precisão. Os pisos continuam sendo um segmento especializado que combina moldagem e lixamento de alta velocidade com o uso crescente de CNC para montagens padronizadas e incrustações. Em todos esses usos finais, a personalização em pequenas séries e a documentação de qualidade influenciam as preferências de compra em direção a equipamentos integrados por software. O mercado de máquinas para trabalhar madeira reflete essas necessidades à medida que os compradores padronizam fluxos de trabalho digitais para cotação, programação e monitoramento de produção. À medida que os requisitos de qualidade se tornam mais rigorosos nos varejistas e usuários finais, as escolhas de maquinário também consideram acabamento consistente, estabilidade de tolerância e rastreabilidade, além da velocidade.

A marcenaria abrange projetos residenciais e institucionais, o que molda as especificações das máquinas. Os armários residenciais seguem uma personalização semelhante à de móveis, com trocas rápidas e encaixe, enquanto os armários institucionais enfatizam durabilidade e conformidade com códigos para saúde, educação e cozinhas comerciais. As tolerâncias de ferragens e os padrões de acabamento são mais elevados em muitos desses ambientes, o que incentiva a adoção de coladeiras de bordas avançadas e soluções de perfuração. Em todos os setores, o ambiente de 2026 sustenta ciclos de substituição de ativos envelhecidos e projetos adiados durante os anos de disrupção. As oficinas que integram fluxos de trabalho orientados por software apresentam rendimento mais previsível e tempo mais rápido para a primeira peça em novos designs. À medida que esse padrão se torna mais comum, o tamanho do mercado de máquinas para trabalhar madeira relacionado à personalização continuará a se expandir porque a variabilidade agora é uma condição básica, e não uma exceção. Ao longo do período de previsão, o mix de usuários finais ainda será liderado por móveis, mas o crescimento em carpintaria e madeira estrutural desempenhará um papel maior na demanda por novos equipamentos.

Análise Geográfica

A Ásia-Pacífico respondeu por 40,8% da demanda global em 2025, ancorada pela capacidade de painéis da China, pelas exportações em expansão da Índia e pela fabricação contratada no Sudeste Asiático. A América do Sul apresenta a trajetória mais rápida, com um CAGR de 6,7% até 2031, à medida que a base de madeira engenheirada do Brasil se expande e a dinâmica cambial sustenta o investimento estrangeiro. A América do Norte representa uma base instalada madura focada em substituição, eliminação de gargalos e maior automação, uma vez que a mão de obra permanece escassa. Os Estados Unidos registraram 1,487 milhão de inícios de construção de habitações em janeiro de 2026, o que ressalta os pedidos constantes de oficinas de armários e carpintaria para sistemas de processamento e acabamento de painéis. A Europa está se estabilizando após as quedas de 2024 e 2025, e os fornecedores alemães estão apostando na automação e na produção assistida por inteligência artificial para recuperar a produção, uma mudança que reforça a inovação de produtos e os recursos de valor agregado. Os produtores chineses estão reduzindo a capacidade em segmentos de menor margem e priorizando atualizações que reduzem o uso de energia e a mão de obra por unidade, o que sustenta a demanda por linhas eficientes e software de controle moderno.

Os centros do Sudeste Asiático, incluindo Vietnã, Tailândia e Indonésia, continuam a construir reputações de exportação, o que eleva as expectativas de controle de qualidade, documentação e acabamento consistente. O impulso da América do Sul reflete uma base instalada menor combinada com pontos fortes em matérias-primas e crescimento urbano que, juntos, sustentam a construção de novas plantas. O Oriente Médio e a África apresentam demanda esporádica liderada por projetos de empreiteiros de acabamento e empresas de marcenaria, embora a disponibilidade de mão de obra e os impostos de importação moderem os ciclos sustentados. Em todas as regiões, a conformidade para produtos destinados à UE deve se tornar mais rigorosa sob o regulamento de desmatamento no final de 2026, o que impulsionará a demanda por sistemas que documentam a origem dos materiais e garantem a integridade dos lotes. À medida que essas condições evoluem, o mercado de máquinas para trabalhar madeira continuará a recompensar os fornecedores com redes de serviços sólidas e diagnósticos remotos que mantêm as plantas em funcionamento em diferentes fusos horários. As preferências regionais refletirão diferenças no mix de produtos, códigos de construção, disponibilidade de mão de obra e fornecimento, o que influenciará a escolha de máquinas e a profundidade da automação.

Cenário Competitivo

O mercado de máquinas para trabalhar madeira é moderadamente consolidado no topo, com integradores globais competindo ao lado de especialistas regionais. O HOMAG Group melhorou os resultados no exercício fiscal de 2025 com vendas de EUR 1.372 bilhões e EBIT de EUR 76,1 milhões ao otimizar custos e garantir pedidos sólidos na construção de casas de madeira, mesmo com a demanda do setor de móveis estável. O SCM Group está apresentando tecnologias integradas, desde sistemas de execução de manufatura até fusos inteligentes e consoles conectados que suportam manutenção preditiva e rastreamento de desempenho em tempo real, o que posiciona a empresa na interseção entre mecânica e controle digital. Os compradores continuam a avaliar o custo total de propriedade, a cobertura de serviços e os ecossistemas de software porque esses fatores determinam o tempo de atividade e a velocidade em trabalhos de alta variedade e pequenas séries. O mercado de máquinas para trabalhar madeira recompensa os fornecedores que suportam instalação rápida, treinamento de operadores e diagnósticos remotos.

Os padrões estratégicos mostram uma divisão entre integração premium e opções de preço acessível. Os fornecedores ocidentais enfatizam contratos de serviço, assinaturas de software e projetos de integração personalizados que agregam valor ao longo dos anos. Movimentos como a aquisição total da Kallesoe Machinery pelo HOMAG Group em 2025 fortaleceram as capacidades em madeira em massa e prensagem de alta frequência, o que se alinha com o uso crescente de madeira engenheirada em estruturas licenciadas. Os fornecedores também competem com prazos de entrega, opções de financiamento e caminhos de atualização modulares que permitem às plantas escalar a automação passo a passo. Os distribuidores regionais e os parceiros de serviço continuam sendo fundamentais nos mercados locais, onde a disponibilidade rápida de peças e o treinamento no local determinam o tempo de atividade das máquinas. O mercado de máquinas para trabalhar madeira continua a ver desafiantes chineses e regionais nas faixas de entrada e intermediária, o que pressiona os incumbentes a demonstrar valor claro ao longo do ciclo de vida por meio de tempo de atividade e rendimento.

Os roteiros tecnológicos das principais marcas convergem em conectividade, usabilidade e controle de qualidade. As empresas destacam painéis habilitados para IoT, gêmeos digitais para configuração e validação, e sistemas de segurança que atendem a padrões reconhecidos. Os requisitos de conformidade da UE que entrarão em vigor no final de 2026 acrescentam peso à rastreabilidade digital e ao controle de lotes dentro das células de fabricação. Na América do Norte e na Europa, as regras de emissões e qualidade do ar para produtos de compensado e madeira composta persistem como restrições de base, o que incentiva sistemas de acabamento mais controlados e captura integrada. À medida que os recursos convergem, o mercado de máquinas para trabalhar madeira se diferencia por meio de usabilidade do software, profundidade do serviço e habilidades de integração que encurtam o tempo para a primeira peça e mantêm o tempo de atividade em operações de múltiplos turnos. O equilíbrio competitivo acompanhará a capacidade dos fornecedores de traduzir esses recursos em vantagens mensuráveis de rendimento e qualidade.

Líderes do Setor de Máquinas para Trabalhar Madeira

HOMAG Group

SCM Group

Biesse Group

Michael Weinig AG

Felder Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O HOMAG Group destacou a automação e a produção moderna de móveis na Wood Tech 2026 em Varsóvia, apresentando soluções de usinagem, perfuração, colagem de bordas e serras de painel, juntamente com ofertas de treinamento e promoções de software.

- Dezembro de 2025: O Conselho de Manejo Florestal atualizou seu padrão de cadeia de custódia, adicionando uma categoria de operador a jusante e simplificando as declarações para micro e pequenos operadores primários em países de baixo risco para facilitar os encargos de conformidade.

- Outubro de 2025: A Casa Branca ordenou uma investigação da Seção 232 sobre os riscos à segurança nacional decorrentes das importações de madeira, toras e derivados de madeira, o que pode moldar as políticas comerciais dos EUA em 2026, afetando os insumos e o fornecimento de maquinário.

- Maio de 2025: O HOMAG Group adquiriu os 29,4% restantes da Kallesoe Machinery A/S para reforçar as capacidades de prensagem de alta frequência para aplicações de madeira em massa.

Escopo do Relatório Global do Mercado de Máquinas para Trabalhar Madeira

O Mercado de Máquinas para Trabalhar Madeira é Segmentado por Tipo de Produto (Roteadores CNC, Serras de Painel, Coladeiras de Bordas, Plainas de Superfície, Lixadeiras de Correia Larga e Outras Máquinas), por Princípio de Operação (Convencional/Manual, Semiautomático e CNC Totalmente Automático), por Setor de Usuário Final (Móveis, Construção, Pisos, Marcenaria e Outros), e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Valor (USD).

| Roteadores CNC |

| Serras de Painel |

| Coladeiras de Bordas |

| Plainas de Superfície |

| Lixadeiras de Correia Larga |

| Outras Máquinas (Furadeiras, Tenoneiras, Fresadoras, Serras de Fita, Tornos para Madeira, Máquinas de Espigar) |

| Convencional / Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Fabricação de Móveis |

| Construção e Carpintaria |

| Pisos |

| Marcenaria |

| Outros Usuários Industriais (Fabricação de Compensado e Painéis, Construção Naval, Etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Roteadores CNC | |

| Serras de Painel | ||

| Coladeiras de Bordas | ||

| Plainas de Superfície | ||

| Lixadeiras de Correia Larga | ||

| Outras Máquinas (Furadeiras, Tenoneiras, Fresadoras, Serras de Fita, Tornos para Madeira, Máquinas de Espigar) | ||

| Por Princípio de Operação | Convencional / Manual | |

| Semiautomático | ||

| CNC Totalmente Automático | ||

| Por Setor de Usuário Final | Fabricação de Móveis | |

| Construção e Carpintaria | ||

| Pisos | ||

| Marcenaria | ||

| Outros Usuários Industriais (Fabricação de Compensado e Painéis, Construção Naval, Etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de máquinas para trabalhar madeira e para onde ele está caminhando até 2031?

O tamanho do mercado de máquinas para trabalhar madeira era de USD 5,3 bilhões em 2025 e deve atingir USD 6,9 bilhões até 2031, com um CAGR de 4,8% no período de 2026 a 2031.

Qual categoria de produto lidera a demanda no mercado de máquinas para trabalhar madeira?

Os roteadores CNC lideraram com 36,1% de participação em 2025, e o segmento deve crescer a um CAGR de 5,8% até 2031, à medida que as oficinas priorizam encaixe, trocas rápidas e precisão em séries personalizadas.

Como a automação está mudando o equilíbrio competitivo por princípio de operação?

Os sistemas semiautomáticos detinham 49,3% de participação em 2025, enquanto o CNC totalmente automático é o modo de crescimento mais rápido, com um CAGR de 6,1% até 2031, à medida que os compradores investem em capacidade sem operador e sensoriamento em processo.

Qual uso final impulsiona a maior demanda por equipamentos em 2026?

A fabricação de móveis é o maior uso final, com 53,8% de participação em 2025, e avança a um CAGR de 5,2% até 2031, sustentada pelas exportações da Ásia-Pacífico e pelo impulso da marcenaria modular na América do Norte.

Qual região é mais importante para o crescimento e qual é a maior em participação?

A Ásia-Pacífico detinha 40,8% de participação em 2025 e continua sendo a maior região, enquanto a América do Sul apresenta o crescimento mais rápido, com um CAGR de 6,7% até 2031, impulsionado pela capacidade de madeira engenheirada e novos investimentos em plantas.

Quais forças externas poderiam remodelar a demanda por máquinas para trabalhar madeira em 2026?

As tendências de inícios de construção de habitações, os prazos de conformidade com o regulamento de desmatamento da UE e as possíveis mudanças na política comercial dos EUA são variáveis-chave, e cada uma influencia os gastos de capital em CNC, rastreabilidade e sistemas de acabamento.

Página atualizada pela última vez em: