Tamanho e Participação do Mercado de Termostato Inteligente

Visão Geral do Mercado

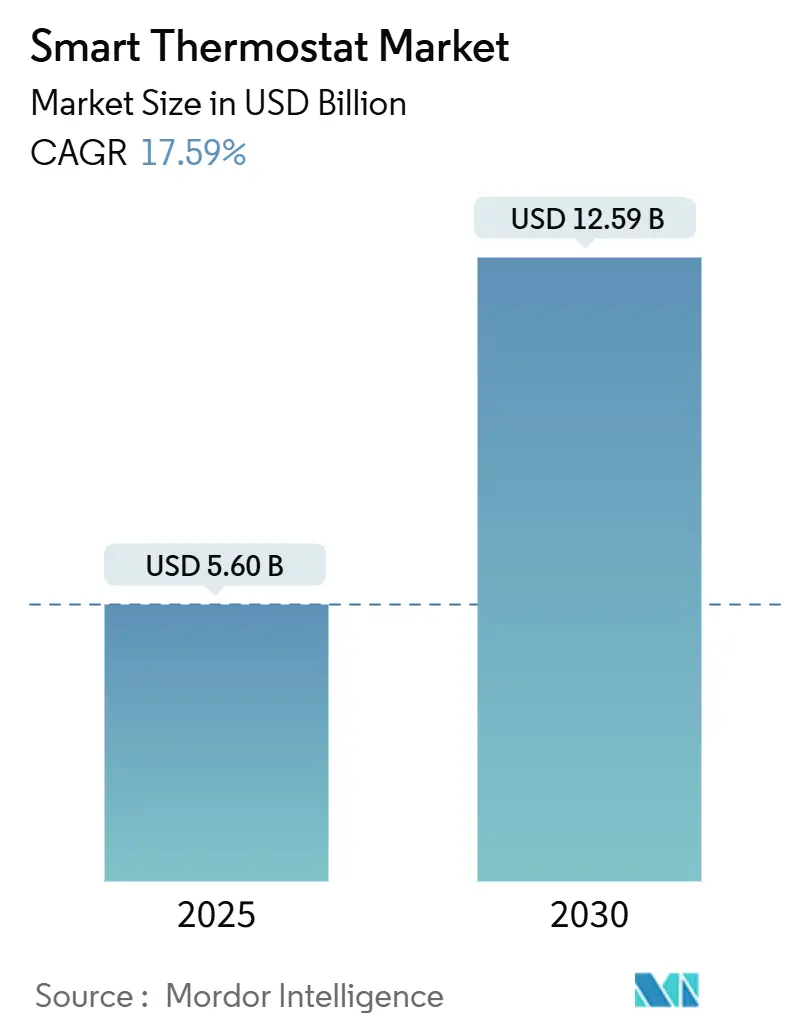

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Termostato Inteligente por Mordor Intelligence

O mercado de termostato inteligente está em USD 5,60 bilhões em 2025 e projeta-se atingir USD 12,59 bilhões até 2030, refletindo uma sólida TCAC de 17,59% durante o período de previsão. O crescimento é impulsionado principalmente por um foco político rigoroso na eficiência energética, investimentos constantes na modernização da rede e a disseminação do padrão de interoperabilidade Matter que remove o bloqueio de ecossistema. As concessionárias estão tratando termostatos conectados como ativos da rede, inscrevendo-os em usinas virtuais de energia para reduzir a demanda de pico e diminuir os custos de margem de reserva.[1]Rocky Mountain Institute, "Virtual Power Plants and Flexible Load," rmi.org.A adoção é ainda apoiada pela queda dos preços dos sensores, disponibilidade de chips Wi-Fi e Thread de banda dupla, e otimização baseada em IA que ajusta a operação do HVAC para previsões meteorológicas e padrões de ocupação. Ao mesmo tempo, os fabricantes estão absorvendo custos mais altos de semicondutores e cobre ao enfatizar recursos premium de software em vez de competir puramente com preços de hardware.

Principais Conclusões do Relatório

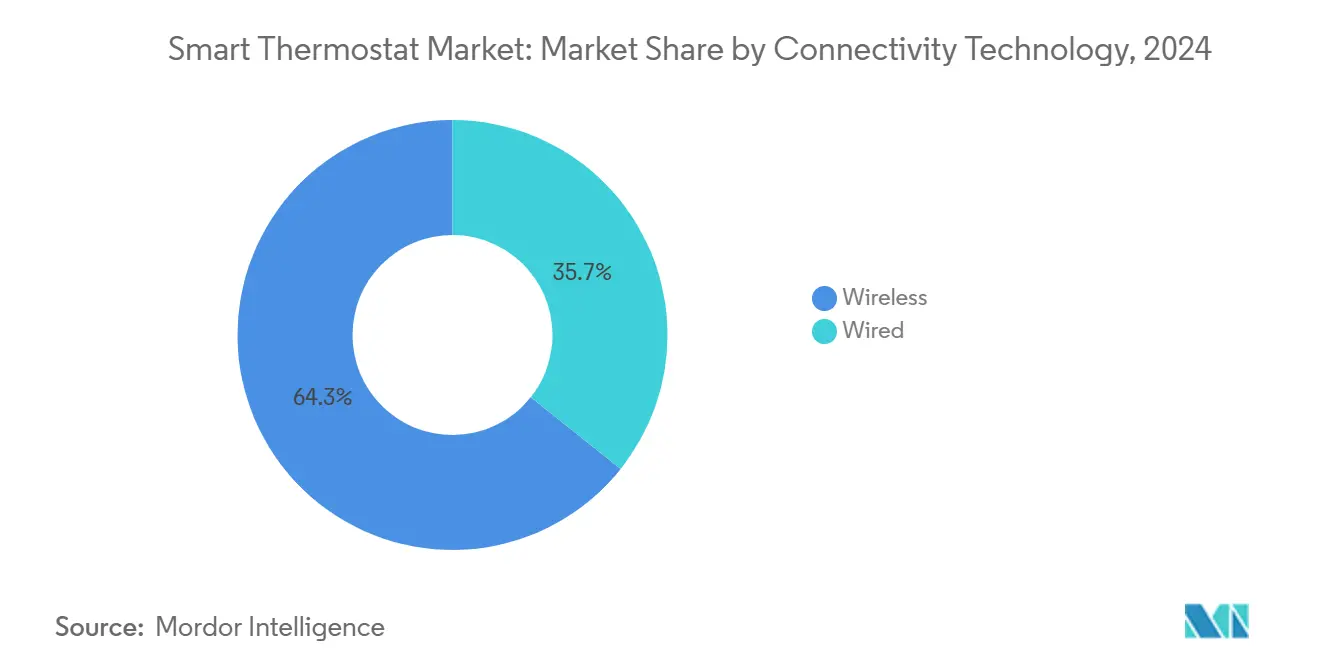

- Por tecnologia de conectividade, Wi-Fi liderou com 64,30% de participação na receita em 2024, enquanto Thread tem previsão de expandir a uma TCAC de 21,05% até 2030.

- Por tipo de instalação, soluções retrofit capturaram 57,80% da participação do mercado de termostato inteligente em 2024; instalações de nova construção projetam crescer a uma TCAC de 20,21% entre 2025 e 2030.

- Por nível de inteligência do produto, termostatos com aprendizado comandaram 45,00% de participação do tamanho do mercado de termostato inteligente em 2024, enquanto modelos independentes/apenas aplicativo esperam registrar uma TCAC de 19,23% até 2030.

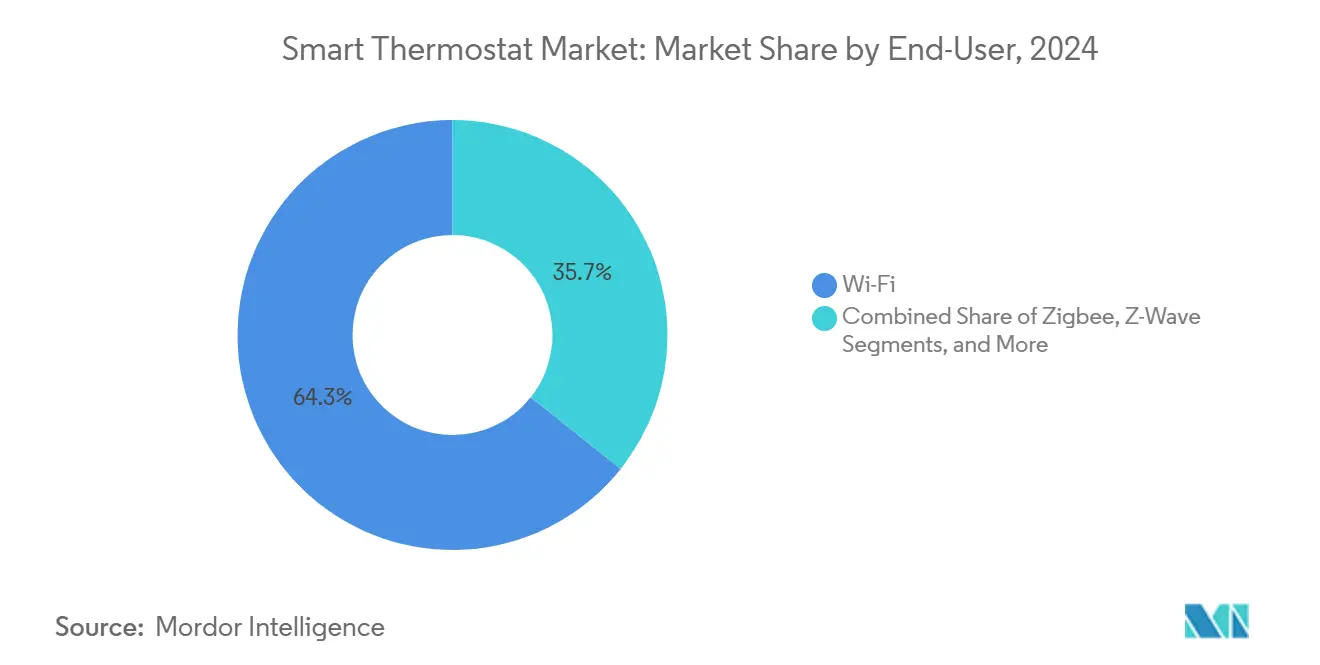

- Por usuário final, o segmento residencial manteve 71,20% da receita de 2024, enquanto implantações comerciais avançam a uma TCAC de 18,90% até 2030.

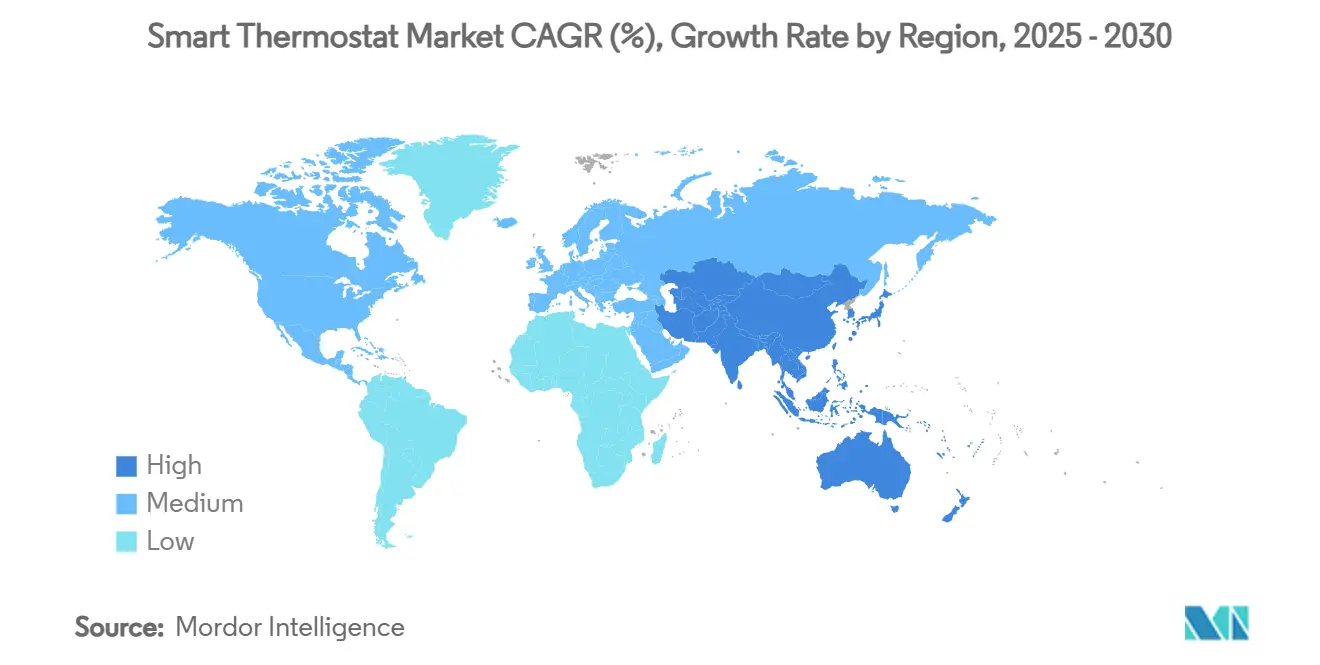

- Por geografia, América do Norte dominou com 38,60% de participação de mercado em 2024, e Ásia-Pacífico está destinada ao crescimento mais rápido a uma TCAC de 17,66% durante o período de previsão.

Tendências e Insights Globais do Mercado de Termostato Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ )% de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda crescente por dispositivos economizadores de energia | +3.2% | Global, mais forte na América do Norte e UE | Médio prazo (2-4 anos) |

| Incentivos governamentais e implementações de tarifas dinâmicas | +2.8% | América do Norte, UE, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Adoção rápida de ecossistemas domésticos inteligentes e hubs IoT | +4.1% | Global, liderado pela América do Norte e APAC | Médio prazo (2-4 anos) |

| Monetização de usina virtual de energia | +2.5% | América do Norte, UE, Austrália | Longo prazo (≥ 4 anos) |

| Protocolo Matter reduz barreiras de interoperabilidade | +3.7% | Global, ganhos iniciais na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Assinaturas de manutenção preditiva de HVAC impulsionadas por IA | +1.9% | América do Norte, UE, APAC desenvolvido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais Impulsionam Penetração Acelerada do Mercado

Programas generosos de subsídios e tarifas dinâmicas estão movendo o mercado de termostato inteligente além dos primeiros adotantes. O "Projeto de Economia de Energia 2025" do Japão cobre sistemas de aquecimento conectados de alta eficiência e oferece pagamentos de bônus para remover equipamentos legados, influenciando ciclos de substituição em condomínios e casas unifamiliares.[2]Ministry of Economy, Trade and Industry, "Energy Saving 2025 Project Overview," meti.go.jpA Califórnia destinou USD 50 milhões para famílias de baixa renda instalarem controles HVAC inteligentes, ligando equidade energética à adoção de carga flexível. Estruturas de desconto similares aparecem na França, Alemanha e Coreia do Sul, reduzindo períodos de retorno para menos de três anos para a maioria das famílias. Em conjunto, essas medidas elevam a adoção em regiões com preços altos de energia e metas de política climática, reforçando o crescimento do volume entre projetos retrofit e estimulando a demanda de construtores por controles pré-instalados em casas novas.

Integração de Ecossistema Doméstico Inteligente Amplifica Proposta de Valor

Thread 1.4, lançado no final de 2024, torna o compartilhamento de credenciais e rede mesh auto-reparável recursos padrão para IoT doméstico. A atualização permite que termostatos sirvam como roteadores de borda, roteando tráfego quando Wi-Fi falha e melhorando a confiabilidade de toda a casa.[3]Thread Group, "Thread 1.4 Specifications," threadgroup.orgApple, Google e Amazon comprometeram-se publicamente com suporte Thread 1.4 em seus produtos hub até 2026, garantindo pareamento cross-platform sem aplicativos de fornecedor. Consumidores experimentam integração mais rápida e menos desistências durante configuração inicial, o que se traduz em maior retenção para planos de serviços de energia baseados em assinatura. Para instalações comerciais, APIs abertas simplificam integração com software existente de gerenciamento de edifícios e reduzem tempo de treinamento de instaladores. Esses efeitos de rede ampliam a demanda endereçável ao recompensar ecossistemas que podem abranger iluminação, segurança e HVAC em uma única interface.

Monetização de Usina Virtual de Energia Cria Novos Fluxos de Receita

Concessionárias agora compensam famílias pela capacidade de reduzir carga em tempo real. Voltus e Resideo inscreveram aproximadamente 11 milhões de clientes do Atlântico Médio em programas de resposta à demanda baseados em termostatos, pagando participantes por reduzir consumo de HVAC durante tensão da rede. Comparado com construir uma usina de pico de 100 MW, uma frota agregada de termostatos atinge capacidade de reserva similar a menor custo de capital. Fornecedores de dispositivos respondem integrando padrões OpenADR e IEEE 2030.5 junto com mensagens bidirecionais de alta velocidade que executam comandos de despacho em segundos. Essas capacidades adicionam receita de serviço para fabricantes e economias persistentes para consumidores, alinhando interesses de concessionárias, fornecedores e proprietários e reforçando vendas unitárias de longo prazo.

Padronização do Protocolo Matter Elimina Fricção de Interoperabilidade

Desde seu lançamento comercial em 2024, Matter certificou mais de 670 produtos habilitados para Thread, com termostatos representando uma grande parcela. A estrutura livre de royalties significa que start-ups podem entrar no mercado de termostato inteligente sem pagar taxas de pilha proprietária, aumentando intensidade competitiva e reduzindo preços médios de venda. UL Solutions expandiu seu programa de teste para Matter 1.3 em 2024, adicionando funções de relatório de energia que permitem termostatos transmitir valores de consumo em tempo real. Gerentes de edifícios comerciais, anteriormente cautelosos com bloqueio de fornecedor, agora especificam conformidade Matter em documentos de licitação, garantindo flexibilidade de aquisição multi-fornecedor. Esta mudança acelera ciclos de inovação e amplia alcance geográfico conforme fornecedores localizados adotam a especificação.

Análise de Impacto das Restrições*

| Restrição | ( ~ )% de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo inicial de produto e instalação | -2.1% | Global, particularmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e segurança cibernética | -1.8% | UE, América do Norte, APAC desenvolvido | Médio prazo (2-4 anos) |

| Fragmentação de fiação HVAC legada | -1.5% | América do Norte, edifícios mais antigos da UE | Médio prazo (2-4 anos) |

| Saturação de primeiros adotantes em mercados maduros | -1.2% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Custos da Cadeia de Suprimentos Pressiona Acessibilidade

Escassez de semicondutores e oscilações de preços de cobre elevaram custos de materiais para termostatos conectados em 15-20% entre 2024 e 2025. Tarifas americanas sobre dispositivos domésticos inteligentes fabricados na China agravam o aumento, deixando marcas com escolha entre margens menores ou preços mais altos. Alguns produtores estão mudando montagem final para Taiwan, Vietnã e México para navegar barreiras comerciais e diversificar risco de fornecimento. Instaladores relatam que custos totais de retrofit, incluindo mão de obra, frequentemente excedem USD 400, superando disposição de pagar em economias emergentes. Como resultado, vários fornecedores agora agrupam financiamento ou documentação de desconto de concessionária dentro de seus portais de vendas para suavizar o desembolso inicial.

Vulnerabilidades de Segurança Cibernética Minam Confiança do Consumidor

Testes de penetração acadêmicos publicados em 2024 demonstraram que muitos dispositivos IoT de grau consumidor ainda enviam com senhas padrão e bibliotecas TLS desatualizadas, expondo-os a exploits de credential-stuffing e denial-of-service.[4]arXiv, "Security Analysis of Consumer IoT Devices," arxiv.orgA Lei de Resiliência Cibernética da União Europeia e programas de rotulagem dos EUA exigem ciclos de vida de suporte de segurança transparentes, adicionando custos de certificação e alongando cronogramas de desenvolvimento de produto. Empresas são ainda mais rigorosas; hospitais e data centers exigem chips de raiz de confiança de hardware e servidores de controle local antes de conceder acesso à rede. Fornecedores capazes de documentar cadência regular de patches de firmware ganham vantagem de aquisição, enquanto dispositivos percebidos como arriscados enfrentam adoção lenta apesar da economia favorável de economia de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tecnologia de Conectividade: Dominância Wi-Fi Enfrenta Disrupção Thread

Unidades habilitadas para Wi-Fi representaram 64,30% dos envios em 2024, refletindo penetração quase universal de roteadores e fluxos de trabalho de instalação diretos. Esta fortaleza dá ao Wi-Fi a maior participação única do mercado de termostato inteligente no ano base. O segmento continua a beneficiar-se de maior atividade de substituição residencial, mas o crescimento modera conforme chips Thread capazes de mesh entram em produção em massa. Dispositivos Thread esperam registrar 21,05% TCAC até 2030, erodindo constantemente a liderança do Wi-Fi ao oferecer menor consumo de energia, integração perfeita e cura automática de rede. Enquanto isso, Zigbee permanece popular em retrofits comerciais porque integra-se claramente com software BMS legado. Z-Wave mantém nicho entre instaladores de sistema de segurança que priorizam links livres de interferência sub-GHz. A crescente capacidade de controladores Matter para conectar tráfego Wi-Fi e Thread sugere que casas futuras terão implantações de pilha mista que otimizam custo, alcance e vida da bateria sem bloquear proprietários a um fornecedor.

Silício Thread de segunda geração já incorpora capacidade dual-stack, permitindo retorno para Wi-Fi 2,4 GHz se roteadores de borda falharem. O compromisso da Apple de lançar firmware Thread 1.4 para seus set-top boxes até 2026 ampliará a base potencial endereçável por dezenas de milhões de hubs. Para propriedades comerciais, latência determinística do Thread e roteamento multi-caminho melhoram confiabilidade para aplicações de conforto do ocupante, que são sensíveis a interrupções. Fornecedores antecipando esta mudança estão carregando aplicativos móveis com painéis de qualidade de rede que destacam status de link Thread, facilitando solução de problemas do instalador e reforçando confiança entre gerentes de instalações corporativas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Instalação: Mercado Retrofit Impulsiona Crescimento Atual

Projetos retrofit representaram 57,80% da demanda unitária de 2024, capitalizando na vasta base instalada de termostatos programáveis padrão prontos para substituição. Esta atividade posiciona retrofit como a maior fatia do tamanho do mercado de termostato inteligente através da janela de previsão. A categoria prospera conforme fabricantes de dispositivos introduzem placas de montagem universais e adaptadores C-wire que permitem proprietários auto-instalar em menos de 30 minutos. Paralelamente, revisões de código de construção e incentivos de títulos verdes aceleram demanda de nova construção, impulsionando 20,21% TCAC para sistemas pré-instalados em casas construídas após 2025. Desenvolvedores multifamiliares maiores frequentemente especificam termostatos de protocolo aberto para que software de gerenciamento de propriedade possa agregar dados de energia em todo o portfólio, melhorando credibilidade de relatórios ESG.

Retrofits comerciais agora atraem atenção porque uma única torre de escritório pode trocar 1.000 stats de parede convencionais em um fim de semana, gerando reduções imediatas de energia e retorno rápido. Concessionárias regionais adoçam a proposta com descontos baseados em desempenho que reembolsam até 30% do custo do projeto uma vez que métricas de mudança de carga são validadas. Em novos edifícios, abordagens de design integrado colocam termostatos em backbone IP compartilhado com iluminação e controle de acesso, simplificando comissionamento. Participantes do mercado, portanto, segmentam suas linhas de produtos: unidades faça-você-mesmo com preço de valor direcionam proprietários, enquanto modelos de grau profissional compatíveis com BACnet satisfazem empreiteiros licitando projetos grandes.

Por Nível de Inteligência do Produto: Algoritmos de Aprendizado Definem Segmento Premium

Termostatos com aprendizado reivindicaram 45,00% dos envios totais em 2024, ancorando o nível premium através de agendamento adaptativo e detecção de ocupação. Este cluster forma a fatia mais lucrativa do mercado de termostato inteligente, entregando receita de assinatura via relatórios mensais de energia e alertas de manutenção preditiva. Dispositivos controlados por aplicativo independente registram o crescimento unitário mais rápido a 19,23% TCAC, apelando para compradores principalmente interessados em acesso remoto mas cautelosos com etiquetas de preço mais altas. Modelos conectados de gama média suportam automação baseada em regras, enquanto variantes multi-sensor direcionam escritórios que precisam de controle granular de zona.

Inferência de modelo de linguagem grande na borda agora corta tempo de funcionamento HVAC em 33,3% comparado com ciclos simples liga-desliga. Fornecedores integram conectores de nuvem que baixam dados meteorológicos e cronogramas de tarifa de concessionária, otimizando pontos de ajuste por hora. Conforme preços de silício caem, análise avançada migrará para modelos de entrada, borrando ainda mais limites de segmento. A mudança desafia marcas para refrescar matrizes de recursos sem canibalizar ofertas premium, resultando em ciclos de produto mais curtos e ecossistemas de acessório modular que camadas capacidades ao longo do tempo.

Por Usuário Final: Segmento Comercial Acelera Apesar da Dominância Residencial

Compradores residenciais representaram 71,20% do volume de 2024, dando às famílias a liderança no mercado de termostato inteligente. O boom de melhorias domésticas da era pandêmica impulsionou instalações faça-você-mesmo, e eletrificação contínua de aquecimento de espaço mantém momentum forte. Clientes comerciais, entretanto, crescerão mais rápido a 18,90% TCAC conforme promessas de neutralidade de carbono corporativo se intensificam. Escritórios, cadeias de varejo e hotéis favorecem dispositivos que integram análise de ocupação para balancear conforto e economia. Hospitais e escolas também adotam termostatos conectados para atender mandatos de ar fresco sem sobre-ventilação.

Participação em usina virtual de energia é especialmente atrativa para proprietários gerenciando milhares de metros quadrados. Cheques de incentivo anuais compensam despesas de capital, encolhendo retorno para menos de dois anos em muitos estados americanos. Gerentes de instalações, enquanto isso, integram termostatos com iluminação e controles de carga de plugue, criando painéis unificados. Fornecedores direcionando empresas, portanto, enfatizam APIs abertas, acesso baseado em função e certificações de segurança cibernética que alinham com políticas rigorosas de TI.

Por Protocolo de Conectividade: Convergência de Protocolo Remodela Dinâmica Competitiva

Wi-Fi continua a dominar com 64,30% de participação dos envios de 2024, espelhando penetração de roteador do consumidor. Thread, entretanto, mostra a expansão mais rápida com 22,43% TCAC prevista para 2030. Certificação Matter-agora vista como table stakes-conecta os dois protocolos, permitindo pareamento cross-vendor sem códigos de configuração. Zigbee permanece o cavalo de batalha em controles comerciais retrofit, enquanto Z-Wave desfruta de base em instaladores profissionais de segurança. Links proprietários de 915 MHz encontram favor em campus industriais muito grandes, onde alcance supera throughput.

Modelos Ethernet e Power-over-Ethernet aparecem em data centers buscando comunicação determinística e provisionamento de energia centralizado. Ainda conforme custos de switch PoE declinam, tais opções com fio poderiam ganhar participação em escritórios de tamanho médio, especialmente onde equipes de TI preferem evitar congestionamento Wi-Fi. Em geral, o cabo de guerra entre alcance, largura de banda e vida da bateria manterá o cenário de protocolo plural pelos próximos cinco anos, mas a camada de abstração do Matter esconde complexidade de usuários finais, sustentando adoção mainstream.

Análise Geográfica

América do Norte registrou a maior receita de 2024 com 38,60% de participação, auxiliada por rotulagem Energy Star, incentivos de resposta à demanda em nível estadual e alta penetração per capita de HVAC. Europa seguiu, impulsionada pelo pacote Fit-for-55 que compele retrofits profundos de energia de edifícios até 2030. A região Ásia-Pacífico, entretanto, registrará os ganhos mais rápidos a 17,66% TCAC. China enviou 185 milhões de unidades de ar-condicionado em 2024, fornecendo uma vasta base de instalação que prepara upgrades para controladores conectados. O roteiro de neutralidade de carbono do Japão exige upgrades de eficiência no estoque habitacional existente, e créditos fiscais de casa inteligente da Coreia do Sul reduzem o custo de controles HVAC integrados.

No Sudeste Asiático em rápida urbanização, famílias de classe média veem termostatos inteligentes como símbolos de status e ferramentas de economia de energia durante ondas de calor sazonais. Pools de subsídio governamental na Tailândia e Malásia agora incluem HVAC conectado como equipamento elegível, expandindo demanda endereçável. Em outros locais, América Latina registra crescimento moderado, com Brasil aproveitando reformas de medição líquida e México adotando códigos de energia inteligente para novas construções comerciais. Compradores do Oriente Médio focam em controlar altas cargas de resfriamento em torres de vidro, ainda custo permanece obstáculo em segmentos de menor renda. Disparidades regionais significam que fabricantes devem adaptar estratégias de canal, oferecendo SKUs de orçamento em economias emergentes enquanto vendem serviços de nuvem em mercados maduros.

Cenário Competitivo

A concorrência é moderada e intensificando. Nenhum fornecedor detém mais de 15% do volume anual, preservando uma base de fornecimento diversificada. Principais HVAC legados aproveitam redes de serviço, pareando termostatos conectados com bombas de calor e compressores de velocidade variável para entregar ofertas agrupadas. Empresas de tecnologia concentram-se em software IA, integração de assistente de voz e interfaces de usuário elegantes, posicionando-se como orquestradores de plataforma em vez de fornecedores de hardware.

Padronização Matter reduz conectividade como alavanca de diferenciação, mudando rivalidade para precisão de análise e experiência de suporte ao cliente. Carrier Global e Google Cloud revelaram uma plataforma de gerenciamento de energia doméstica baseada em IA em 2025 que acoplará bombas de calor, baterias de armazenamento e termostatos em um único loop de otimização. Generac entrou na categoria lançando o ecobee Smart Thermostat Essential a USD 129,99, visando adoção de mercado de massa enquanto vende cruzado geradores de reserva Resideo continua a cultivar canais de instalador profissional, anunciando modelos Honeywell Home FocusPRO adaptados para preferências de empreiteiro.

Novatos agressivos exploram barreiras de entrada menores criadas por protocolos abertos, direcionando segmentos de valor na Índia e Europa Oriental. Vários ODMs chineses agora oferecem termostatos Thread de marca branca para varejistas sob marcas próprias, aumentando penetração de marca própria. Arquivamentos de patente agrupam-se em torno de detecção de ocupação, controle de aprendizado de reforço adaptativo e IA de borda no dispositivo. Conforme receita de assinatura de software aumenta, fornecedores estendem períodos de vida de atualização e janelas de suporte, melhorando aderência de marca e criando fluxos de anuidade que superam margens iniciais de hardware.

Líderes da Indústria de Termostato Inteligente

-

ecobee

-

Emerson Electric Co.

-

Johnson Controls

-

Siemens AG

-

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Carrier Global e Google Cloud anunciaram implementação faseada de sistemas de gerenciamento de energia doméstica impulsionados por IA integrando soluções HVAC habilitadas para bateria e previsão baseada em clima.

- Fevereiro de 2025: Generac revelou o ecobee Smart Thermostat Essential no CES 2025, citando até 23% de economia anual de custos HVAC.

- Janeiro de 2025: Ecobee introduziu recursos de integração de gerador que coordenam energia de reserva e cargas térmicas durante interrupções.

- Setembro de 2024: Thread Group lançou a especificação Thread 1.4, adicionando compartilhamento de credenciais para integração perfeita de múltiplos dispositivos.

Escopo do Relatório Global do Mercado de Termostato Inteligente

Termostatos inteligentes, usados em casas e empresas igualmente, permitem usuários gerenciar configurações remotamente através de dispositivos portáteis. Estes termostatos vêm em formatos com fio e sem fio, oferecendo os mesmos recursos mas diferindo em seus processos de instalação. Rotulados como inteligentes,

estes dispositivos podem comunicar-se com sistemas IoT em edifícios modernos, aproveitar IA para aprendizado adaptativo, empregar geo-fencing ativo, reduzir uso de energia, e interfacear com assistentes privados virtuais de próxima geração.

Esta pesquisa investiga a receita global de vendas de termostatos inteligentes, mantendo olho em indicadores-chave de mercado e catalisadores de crescimento. Destaca principais fabricantes na indústria, auxiliando em avaliações de mercado e projeções de crescimento. Adicionalmente, o estudo considera elementos macroeconômicos influenciando a dinâmica do mercado. O relatório fornece dimensionamento de mercado e previsões através de vários segmentos.

O estudo sobre o mercado de termostato inteligente cobre segmentação por tipo (com fio, sem fio), tipo de instalação (novo, retrofit), componente (sensor de ocupação, controle de voz, rastreamento de energia, outros), vertical de usuário final (residencial, comercial), e geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Sem Fio | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Bluetooth | |

| Com Fio |

| Nova Construção |

| Retrofit |

| Termostatos Inteligentes com Aprendizado |

| Conectado/Programável |

| Independente/Apenas Aplicativo |

| Residencial | Casas Unifamiliares |

| Unidades Multifamiliares | |

| Comercial | Escritórios |

| Varejo e Hospitalidade | |

| Instalações de Saúde | |

| Campus Educacionais | |

| Industrial e Outros | Industrial Leve |

| Data Centers |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread (pronto para Matter) |

| Bluetooth / BLE |

| RF Sub-GHz / 915 MHz Proprietário |

| Ethernet / Power-over-Ethernet |

| Termostatos Inteligentes com Aprendizado |

| Independente/Apenas Aplicativo (centrado no telefone) |

| Conectado/Programável |

| Ciente do Ambiente Multi-sensor |

| Integrado com assistente de voz |

| Controladores de Manutenção Preditiva / Auto-diagnóstico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tecnologia de Conectividade | Sem Fio | Wi-Fi | |

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Bluetooth | |||

| Com Fio | |||

| Por Tipo de Instalação | Nova Construção | ||

| Retrofit | |||

| Por Tipo de Produto | Termostatos Inteligentes com Aprendizado | ||

| Conectado/Programável | |||

| Independente/Apenas Aplicativo | |||

| Por Usuário Final | Residencial | Casas Unifamiliares | |

| Unidades Multifamiliares | |||

| Comercial | Escritórios | ||

| Varejo e Hospitalidade | |||

| Instalações de Saúde | |||

| Campus Educacionais | |||

| Industrial e Outros | Industrial Leve | ||

| Data Centers | |||

| Por Protocolo de Conectividade | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Thread (pronto para Matter) | |||

| Bluetooth / BLE | |||

| RF Sub-GHz / 915 MHz Proprietário | |||

| Ethernet / Power-over-Ethernet | |||

| Por Nível de Inteligência do Produto | Termostatos Inteligentes com Aprendizado | ||

| Independente/Apenas Aplicativo (centrado no telefone) | |||

| Conectado/Programável | |||

| Ciente do Ambiente Multi-sensor | |||

| Integrado com assistente de voz | |||

| Controladores de Manutenção Preditiva / Auto-diagnóstico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de termostato inteligente?

O mercado está avaliado em USD 5,60 bilhões em 2025, com previsão de atingir USD 12,59 bilhões até 2030.

Quão rápido o mercado de termostato inteligente deve crescer?

Analistas projetam 17,59% TCAC para 2025-2030, impulsionado por mandatos de eficiência energética e adoção generalizada de Matter.

Qual tecnologia de conectividade lidera envios de termostato inteligente?

Wi-Fi detém 64,30% dos envios de 2024, embora Thread esteja expandindo mais rapidamente com 21,05% TCAC prevista.

Por que concessionárias estão interessadas em termostatos inteligentes?

Unidades conectadas podem agregar-se em usinas virtuais de energia, oferecendo redução de carga de pico custo-efetiva e fornecendo incentivos de resposta à demanda para proprietários.

Qual é a principal barreira para adoção em mercados emergentes?

Custos iniciais de equipamento e instalação permanecem altos relativos à renda familiar, embora subsídios e financiamento estejam começando a estreitar a lacuna.

Quão seguros são termostatos inteligentes modernos?

Segurança melhorou com criptografia obrigatória e atualizações regulares de firmware, ainda conformidade com novas regulamentações adiciona custo e requer suporte contínuo do fornecedor.

Página atualizada pela última vez em: