Tamanho e Participação do Mercado de Sistema de Gestão de Energia Residencial na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

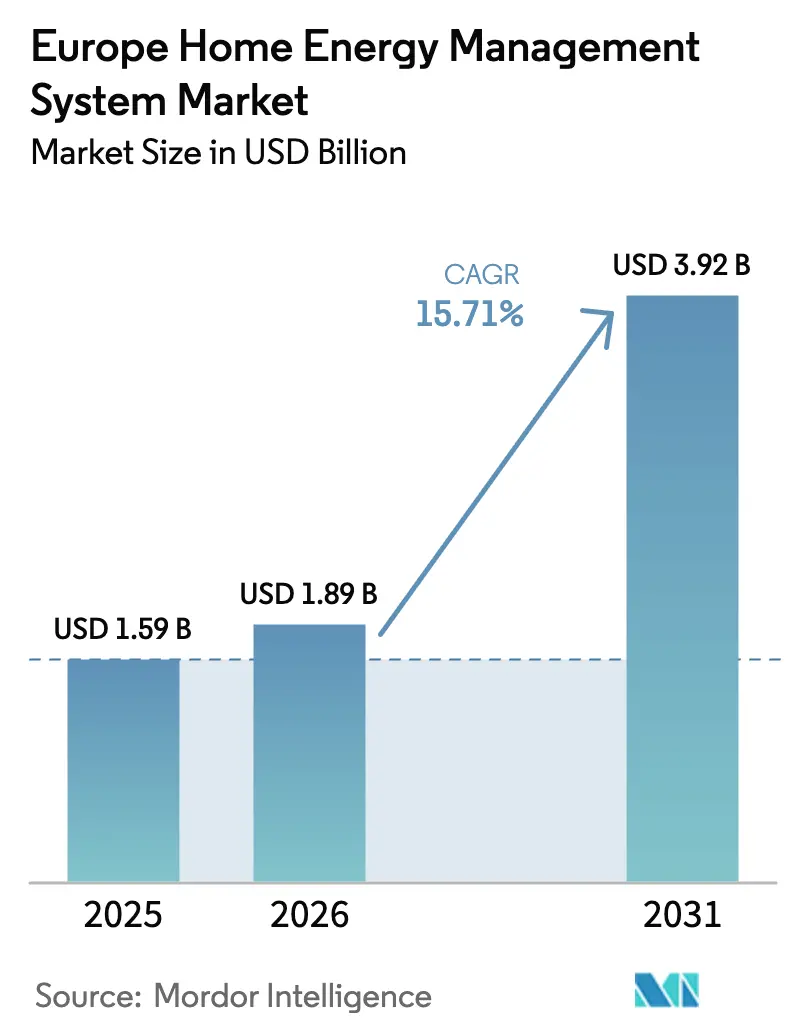

| Tamanho do mercado no ano base (2025) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Energia Residencial na Europa por Mordor Intelligence

O tamanho do mercado de sistema de gestão de energia residencial na Europa está projetado em USD 1,59 bilhão em 2025, USD 1,89 bilhão em 2026, e deve atingir USD 3,92 bilhões até 2031, crescendo a um CAGR de 15,71% de 2026 a 2031. A implantação contínua de medidores inteligentes está convertendo dados de consumo passivo em sinais de preço dinâmicos, o que está direcionando os domicílios para ferramentas automatizadas de deslocamento de carga. As tarifas de eletricidade persistentemente elevadas no pós-crise mantêm os períodos de retorno atrativos para plataformas que orquestram bombas de calor, carregadores de veículos elétricos e baterias. A unificação de protocolos sob o Matter está reduzindo a dependência de fornecedores específicos e acelerando a integração de dispositivos multiprotocolo. As distribuidoras de energia estão migrando do hardware para a orquestração em nuvem que monetiza a flexibilidade residencial nos mercados atacadistas e de serviços auxiliares. A confluência desses fatores está nutrindo um ecossistema no qual a agregação de software, e não a venda de dispositivos, captura a maior parcela de valor.

Principais Conclusões do Relatório

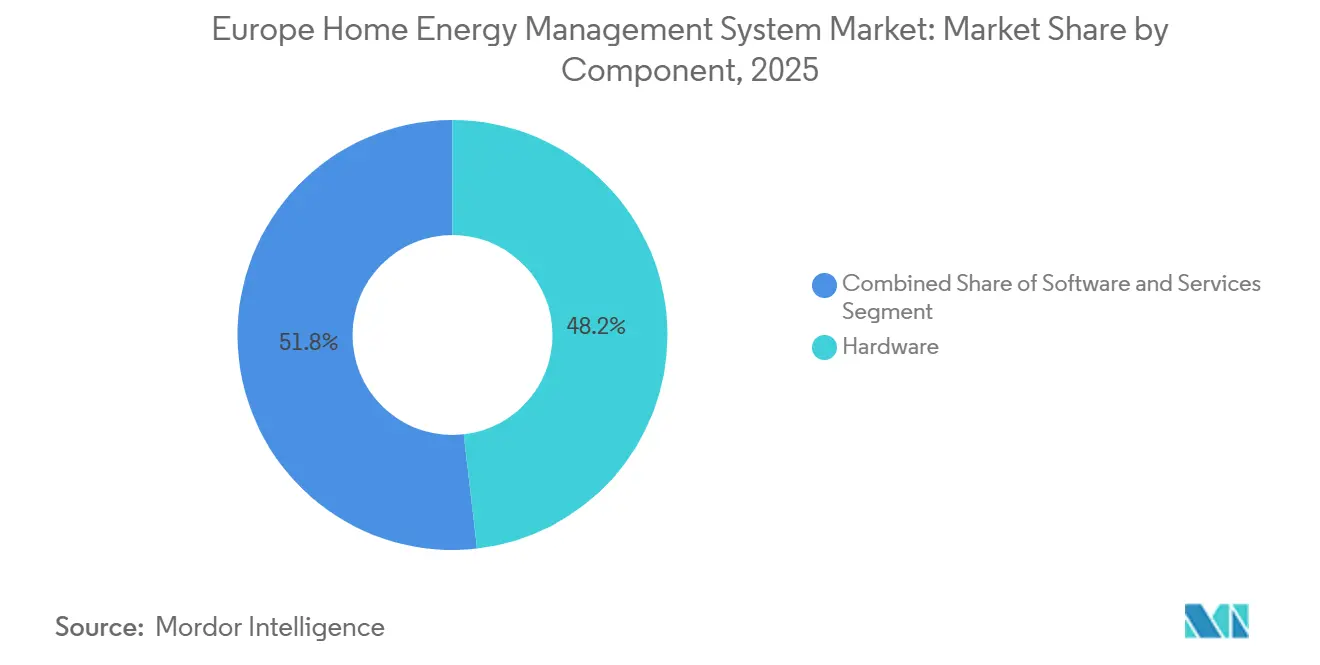

- Por componente, o hardware liderou com 48,19% da participação do mercado de sistema de gestão de energia residencial na Europa em 2025, enquanto o software está projetado para expandir a um CAGR de 16,23% até 2031.

- Por tipo de produto, os controles de iluminação responderam por 37,28% da receita de 2025, enquanto os sistemas e serviços de automonitoramento avançam a um CAGR de 16,51% até 2031.

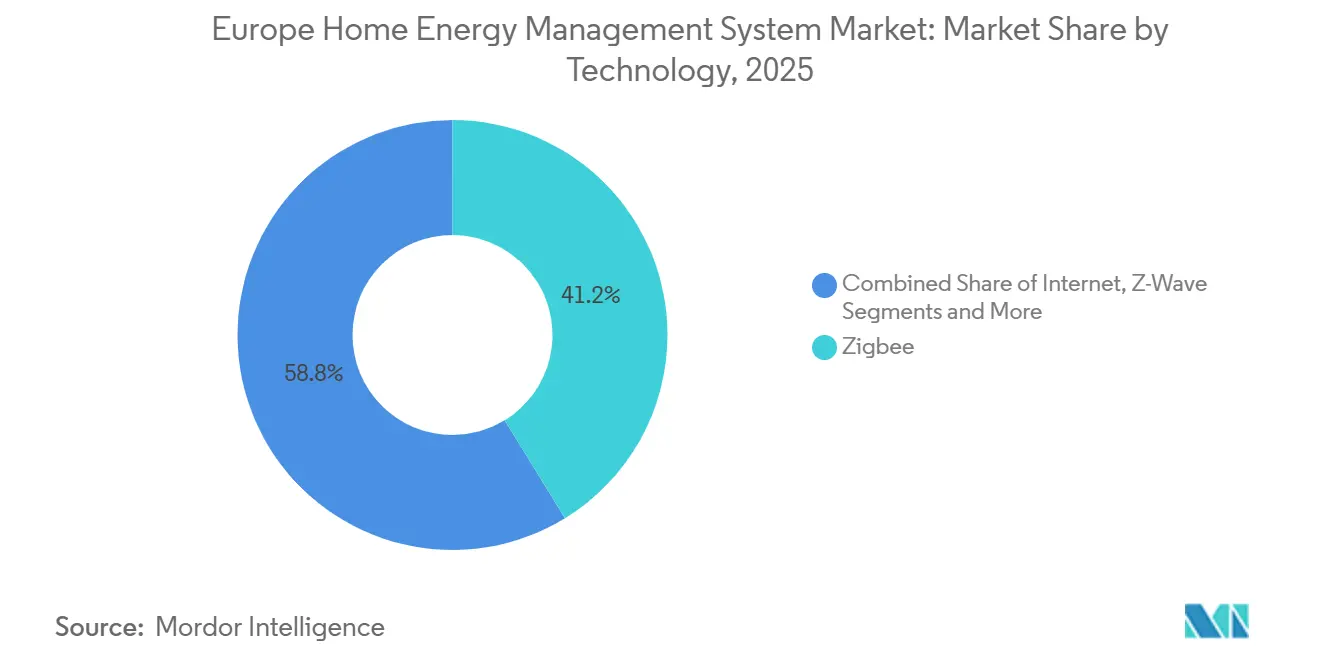

- Por tecnologia, o Zigbee comandou 41,23% da receita de 2025, e o Thread está previsto para registrar o crescimento mais rápido, de 16,67%, no período 2026-2031.

- Por tipo de instalação, as integrações de retrofit representaram 62,36% das implantações de 2025, mas as instalações em novas construções estão preparadas para crescer a um CAGR de 16,06% até 2031.

- Por geografia, o Reino Unido deteve uma participação de receita de 23,39% em 2025, enquanto a Espanha está no caminho para o maior crescimento regional, com um CAGR de 16,16% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistema de Gestão de Energia Residencial na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação Obrigatória de Medidores Inteligentes no Âmbito do Pacote de Energia Limpa da UE | +3.20% | Pan-europeu, com implantação acelerada na Alemanha, Reino Unido e França | Médio prazo (2-4 anos) |

| Aumento Acentuado dos Preços de Eletricidade Residencial Pós-Crise Energética | +2.80% | Alemanha, Reino Unido, Espanha, Itália | Curto prazo (≤2 anos) |

| Eletrificação Residencial (Bombas de Calor e Carregadores de Veículos Elétricos) Necessitando de Orquestração de Carga | +2.50% | Norte da Europa (Países Nórdicos, Alemanha, Países Baixos), expandindo-se para França e Reino Unido | Médio prazo (2-4 anos) |

| Combinação de Energia Solar com Bateria Desbloqueando a Otimização Atrás do Medidor | +2.10% | Espanha, Alemanha, Itália, Sul da França | Médio prazo (2-4 anos) |

| Programas de Incentivo à Resposta à Demanda Liderados por Distribuidoras de Energia | +1.90% | Reino Unido, Alemanha, Países Baixos, programas-piloto na França | Curto prazo (≤2 anos) |

| Fluxos de Receita de Negociação de Flexibilidade de Energia no Varejo para Prosumidores | +1.60% | Reino Unido, Alemanha, Espanha (após reforma regulatória de 2024) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Obrigatória de Medidores Inteligentes no Âmbito do Pacote de Energia Limpa da UE

A cobertura de 80% dos domicílios antes de 2026 está consolidando um substrato digital que transmite dados de consumo a cada meia hora por meio de redes seguras, permitindo que os varejistas publiquem tarifas granulares que flutuam com os preços no atacado.[1]Comissão Europeia, "Pacote de Energia Limpa para Todos os Europeus", energy.ec.europa.eu A Alemanha cruzou esse limiar no início de 2025, convertendo a implantação de medidores inteligentes em ofertas de tarifas dinâmicas que aguçam a demanda dos consumidores por controladores automatizados capazes de deslocamento de carga pré-programado. As 57 milhões de instalações do Reino Unido ilustram a escala, mas os persistentes problemas de interoperabilidade com os dispositivos SMETS1 de primeira geração destacam o valor de softwares agnósticos de plataforma capazes de abstrair as particularidades do hardware. Os medidores Linky da França alcançaram cobertura nacional em 2024, mas a adoção mais lenta de tarifas dinâmicas deixou espaço para fornecedores alternativos que utilizam pacotes de gestão de energia residencial para ganhar participação de mercado. A Espanha, já acima de uma taxa de penetração de tarifas inteligentes de 70%, demonstra como a clareza regulatória se correlaciona diretamente com uma trajetória de crescimento de dois dígitos no mercado de sistema de gestão de energia residencial na Europa. Em toda a região, a ubiquidade dos medidores inteligentes não é mais uma variável de previsão; é uma realidade operacional que ancora os serviços de flexibilidade automatizados.

Aumento Acentuado dos Preços de Eletricidade Residencial

Os domicílios alemães pagaram EUR 0,42 por kWh (USD 0,47 por kWh) no primeiro trimestre de 2025, ainda 60% acima dos níveis pré-crise, intensificando o foco dos consumidores na automação para redução de custos.[2]Agência Internacional de Energia, "Bombas de Calor", iea.org Os tetos tarifários britânicos atingiram GBP 0,28 por kWh (USD 0,36 por kWh), e os clientes com produtos Agile realizaram economias anuais documentadas de GBP 180 (USD 230) ao alinhar os ciclos dos dispositivos com os vales de preço intradiários.[3]Octopus Energy, "Tarifa de Meia Hora Agile Octopus", octopus.energy Os spreads entre pico e fora de pico na Espanha se ampliaram para EUR 0,15 por kWh (USD 0,17 por kWh), amplificando as oportunidades de arbitragem para domicílios equipados com baterias. As tarifas de varejo elevadas comprimem o período de retorno para pacotes de hardware que combinam termostatos, monitores de nível de circuito e software em nuvem, convertendo a pressão de preços em um catalisador de adoção em todo o mercado de sistema de gestão de energia residencial na Europa.

Eletrificação Residencial Necessitando de Orquestração de Carga

A Europa instalou 3,2 milhões de bombas de calor em 2024 e contabiliza 2,8 milhões de pontos de carregamento residencial para veículos elétricos até o final de 2025. A operação simultânea em horários de pico sobrecarrega os alimentadores de distribuição, motivando os operadores de sistemas de distribuição a compensar os domicílios flexíveis que permitem a modulação remota. O §14a EnWG da Alemanha concede às distribuidoras direitos de limitação de carga, criando um sinal econômico para que os consumidores adotem controladores capazes de pré-aquecimento ou carregamento diferido de veículos elétricos. O Serviço de Flexibilidade de Demanda do Reino Unido inscreveu 1,4 milhão de domicílios até o inverno de 2025, pagando aos participantes GBP 100 (USD 128) por eventos sazonais de limitação de carga. Tais programas externalizam o valor da rede para a extremidade residencial e reforçam a relevância estratégica do software de orquestração.

Combinação de Energia Solar com Bateria Desbloqueando a Otimização Atrás do Medidor

As adições de energia solar residencial atingiram 7,8 GW em 2024, e as taxas de adesão a baterias subiram para 35%. As tarifas de injeção na rede na Alemanha caíram para EUR 0,082 por kWh (USD 0,092 por kWh), um quinto do preço de varejo, incentivando assim combinações de armazenamento com software que maximizam as margens de autoconsumo. As regras de autoconsumo coletivo da Espanha permitem créditos de geração compartilhada, impulsionando os proprietários de imóveis em direção a plataformas em nuvem que calculam alocações ótimas de carga e descarga entre vizinhos. A Sonnen relata que 68% de seus clientes de baterias assinam uma tarifa de flexibilidade que negocia energia armazenada nos mercados atacadistas. Os modelos de negócios de agregação que monetizam recursos além do medidor estão amplificando a demanda por orquestração interoperável e reforçando as perspectivas de crescimento do mercado de sistema de gestão de energia residencial na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Hardware em Comparação com Controles Tradicionais | -1.80% | Sul da Europa (Espanha, Itália, Portugal), Europa Oriental | Curto prazo (≤2 anos) |

| Fragmentação de Padrões de Dispositivos (Zigbee, Thread, Matter, etc.) | -1.30% | Pan-europeu, afetando particularmente as instalações de retrofit | Médio prazo (2-4 anos) |

| Preocupações dos Consumidores com Ciberprivacidade em Dados Granulares de Carga | -0.90% | Alemanha, França, Países Baixos, Norte da Europa com maior consciência de privacidade | Médio prazo (2-4 anos) |

| Implantação Lenta de Tarifas Dinâmicas em Vários Estados da UE | -0.70% | Sul da Europa (Itália, Portugal, Grécia), Europa Oriental | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Hardware em Comparação com Controles Tradicionais

Um kit completo de sistema de gestão de energia residencial custa entre EUR 800 e 1.500 (USD 900 a 1.690), enquanto um termostato programável básico custa entre EUR 150 e 250 (USD 169 a 281). Os domicílios na Espanha, Itália e Portugal, com menor renda disponível e tarifas mais planas, frequentemente percebem um período de retorno de cinco anos como excessivamente longo. Uma pesquisa de 2025 mostrou que 48% dos entrevistados espanhóis citaram o custo como a principal barreira à adoção. Modelos de assinatura que dispensam o pagamento do dispositivo em troca de taxas mensais de serviço de EUR 10 a 15 (USD 11 a 17) estão surgindo, exemplificados pelos pacotes tado e Hive, e estão ampliando a penetração, mas ainda não conseguem neutralizar a restrição nos mercados do sul da Europa.

Fragmentação de Padrões de Dispositivos

Zigbee, Z-Wave, Thread, Wi-Fi e pilhas proprietárias coexistem, gerando dores de cabeça de compatibilidade que inflacionam os custos de mão de obra de instalação e de estoque. A certificação Matter 1.3 finalmente inclui classes de dispositivos centrados em energia, mas os sensores legados não são atualizáveis por firmware, obrigando o uso de gateways de rádio duplo que adicionam entre EUR 80 e 120 (USD 90 a 135) ao custo dos materiais. Uma pesquisa de aliança de 2025 constatou que 37% dos consumidores experimentaram falhas de emparelhamento, levando 29% a recuar para ecossistemas de fornecedor único. Até que os gateways de retrofit atinjam custos de commodity, a fragmentação de padrões continuará a subtrair pontos percentuais do CAGR do mercado de sistema de gestão de energia residencial na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Monetiza a Flexibilidade

O hardware reteve 48,19% dos gastos de 2025 porque sensores, tomadas inteligentes e gateways são pré-requisitos para a captura de dados, mas o impulso de crescimento migrou para plataformas em nuvem que orquestram esses ativos. A receita de software cresce a 16,23% até 2031, à medida que os agregadores empacotam algoritmos, inscrição em resposta à demanda e licitação no mercado atacadista em assinaturas mensais. Essa mudança no mix de receitas eleva a renda recorrente, aprofundando as margens dos fornecedores e atraindo aportes de capital de risco em todo o mercado de sistema de gestão de energia residencial na Europa. Os serviços, que abrangem instalação e monitoramento remoto, seguem o mesmo vetor à medida que os domicílios terceirizam a complexidade técnica.

Os primeiros adotantes de tarifas dinâmicas requerem software que preveja curvas de preços e programe ciclos de pré-aquecimento trinta minutos antes dos eventos de pico. A Octopus processou 2,4 bilhões de leituras de meia hora em 2025 e otimizou 180.000 baterias distribuídas, demonstrando como o código, e não o cobre, é o locus de diferenciação. A Schneider Electric relatou que software e serviços contribuíram com 34% das vendas de seu segmento residencial no exercício fiscal de 2024, sublinhando a vantagem de monetização do setor.

Por Tipo de Produto: As Plataformas de Automonitoramento Superam os Sistemas de Iluminação Legados

Os controles de iluminação mantiveram 37,28% de participação de receita em 2025 devido à familiaridade precoce dos consumidores, mas oferecem arbitragem tarifária limitada. As plataformas de automonitoramento, expandindo-se a 16,51% ao ano, incorporam medidores de nível de circuito, APIs de tarifas e painéis móveis, permitindo que os prosumidores persigam spreads intradiários e reduzam cargas fantasmas, aumentando assim o tamanho do mercado de sistema de gestão de energia residencial na Europa associado a assinaturas de software. Os termostatos, antes o dispositivo principal, agora saturam o Norte da Europa, deslocando as vendas incrementais para os corredores do Sul e do Leste.

Os controladores centrais avançados integram HVAC, carregamento de veículos elétricos e armazenamento, funcionando como o maestro digital de domicílios com múltiplas cargas. A assinatura Auto-Assist da Tado atraiu 42% de sua base de usuários, convertendo uma base instalada de hardware em EUR 18 milhões (USD 20 milhões) de receita recorrente em 2025. O termostato compatível com Matter da Netatmo impulsionou um crescimento de 19% nas vendas de produtos conectados ano a ano na Legrand, evidenciando a demanda dos consumidores por dispositivos compatíveis com padrões que se integram a ecossistemas mais amplos.

Por Tecnologia: O Thread Avança sob o Guarda-Chuva do Matter

O Zigbee comandou 41,23% em 2025 após uma década de incumbência, mas o Thread cresce a 16,67% com base no suporte a IPv6 e no endosso do Matter. Os roteadores de borda incorporados em alto-falantes inteligentes de mercado de massa criam gateways de custo zero, acelerando a penetração do Thread nos domicílios e expandindo a participação do mercado de sistema de gestão de energia residencial na Europa para dispositivos de malha de baixa potência. O Z-Wave mantém aplicações de nicho em segurança devido ao seu espectro de 868 MHz, que evita o congestionamento do Wi-Fi.

O Thread Group certificou mais de 350 produtos até meados de 2025 e viu 12 milhões de roteadores de borda serem enviados em 2024, um salto de 140% em relação ao ano anterior. O Matter 1.3 trouxe carregadores de veículos elétricos e bombas de calor para um esquema comum, estendendo a interoperabilidade da iluminação para cargas de alto valor, um marco que deve manter o Thread em sua trajetória ascendente.

Por Tipo de Instalação: Retrofit Dominante, Impulso das Novas Construções Cresce

O retrofit respondeu por 62,36% das implantações em 2025; o envelhecido parque habitacional europeu carece de barramentos de dados integrados e, portanto, depende de complementos sem fio. Sensores sem fio e adaptadores de comunicação por linha de energia reduzem a mão de obra de instalação e mantêm o mercado de sistema de gestão de energia residencial na Europa acessível para as residências existentes. Os adaptadores Magic da Devolo, que exploram a fiação existente, conquistaram 38% da participação de vendas de retrofit em 2025.

Os códigos de construção estão transformando os projetos de novas construções em telas prontas para tecnologia inteligente. A Lei de Energia para Edificações da Alemanha exige cargas controláveis em novas residências, enquanto a regulamentação RE2020 da França acelera a adoção de termostatos para atingir as metas de carbono. As economias de pré-instalação reduzem os custos de gateway em até 40%, e os bairros em greenfield cada vez mais comercializam credenciais de emissão líquida zero que pressupõem controles de energia orquestrados.

Análise Geográfica

O Reino Unido liderou com 23,39% da receita de 2025, sustentado pela maior penetração de medidores inteligentes do continente e por um cenário de varejo competitivo onde 15 fornecedores comercializam tarifas dinâmicas. A inscrição na tarifa Agile superou 400.000 domicílios até meados de 2025, e uma vibrante comunidade de desenvolvedores construiu aplicativos de terceiros sobre a API Kraken, reforçando a posição de liderança do Reino Unido no mercado de sistema de gestão de energia residencial na Europa. A paridade de políticas chegou por meio do Projeto de Lei de Segurança Energética de 2024, que obriga cada fornecedor a lançar pelo menos uma tarifa variável no tempo, consolidando a demanda futura por plataformas de orquestração.

A narrativa de crescimento da Alemanha centra-se nos direitos estatutários de limitação de carga sob o §14a EnWG. A E.ON adicionou 1,2 milhão de clientes de residências conectadas e entregou 180 MW de capacidade flexível no inverno de 2024-2025, equivalente a uma usina de pico de médio porte. A Deutsche Telekom realizou a venda cruzada de serviços Magenta SmartHome para 18% de seus clientes de banda larga até o final de 2025, confirmando que as empresas de telecomunicações agora rivalizam com as distribuidoras de energia na captura de valor em energia residencial.

A Espanha, líder nas previsões com um CAGR de 16,16%, beneficia-se da legislação de autoconsumo e de um boom solar que exige controles de armazenamento bidirecionais. A plataforma JuiceNet da Enel X recrutou 35.000 domicílios espanhóis até meados de 2025, pagando EUR 120 (USD 135) por ano por serviços de rede e comprimindo os períodos de retorno do hardware. França, Países Baixos e países nórdicos registram crescimento de um dígito elevado à medida que as reformas tarifárias e a eletrificação se aceleram, enquanto a Europa Oriental fica para trás aguardando a convergência regulatória no âmbito do Fit for 55.

Cenário Competitivo

Nenhum fornecedor supera 8% de participação, alinhando o mercado de sistema de gestão de energia residencial na Europa a um perfil de concentração moderada. Os grandes players de automação legados, como Schneider Electric, Honeywell e Johnson Controls, competem com especialistas de nicho (tado, Netatmo), plataformas de varejistas (Octopus Kraken, OVO Zero Carbon) e agregadores de baterias (sonnenCommunity). A diferenciação está migrando das especificações de dispositivos para serviços de flexibilidade orientados por algoritmos.

A integração vertical está se intensificando: as distribuidoras de energia adquirem ativos tecnológicos para reter pontos de contato com os clientes, exemplificado pelo lançamento em 2025 pela E.ON de um otimizador em nuvem proprietário e pela parceria da Schneider Electric com a Volkswagen para carregamento bidirecional de veículos elétricos. As alianças de interoperabilidade horizontal são igualmente fundamentais; a Bosch Smart Home, por exemplo, colabora com distribuidoras de energia, fabricantes de dispositivos e provedores de plataformas para garantir integração perfeita em ecossistemas de energia residencial com múltiplos fornecedores.

A Honeywell e a ABB obtiveram a certificação Matter em 2025, preparando suas linhas de dispositivos para o futuro e mitigando o risco de padrões. O modelo de bomba de calor como serviço da Thermondo, financiado com uma Série C de EUR 50 milhões no início de 2025, sublinha o apetite do capital de risco por iniciativas de hardware por assinatura que agrupam instalação, manutenção e software em uma única taxa, remodelando ainda mais os limites competitivos.

Líderes do Setor de Sistema de Gestão de Energia Residencial na Europa

Schneider Electric

Eaton Corporation

ABB Group

GE Electric

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Carrier Global e o Google Cloud formaram uma parceria para desenvolver sistemas de gestão de energia residencial com tecnologia de IA que combinam os sistemas de HVAC habilitados para bateria da Carrier com a previsão WeatherNext para aumentar a resiliência da rede.

- Março de 2025: A WeaveGrid e a Emporia Energy integraram programas de carregamento de veículos elétricos gerenciados por distribuidoras de energia com plataformas de energia residencial para cronogramas de carregamento automatizados alinhados com energias renováveis.

- Fevereiro de 2025: O Bundesrat alemão aprovou disposições para a implantação acelerada de medidores inteligentes, incluindo tetos de preços de instalação e maior liberdade de escolha para os consumidores.

- Fevereiro de 2025: A ABB e a Samsung Electronics demonstraram a conectividade SmartThings Pro com o ABB InSite na Integrated Systems Europe 2025, destacando o controle de eletrodomésticos em tempo real.

Escopo do Relatório do Mercado de Sistema de Gestão de Energia Residencial na Europa

O Relatório do Mercado de Sistema de Gestão de Energia Residencial na Europa é Segmentado por Componente (Hardware, Software, Serviços), Tipo de Produto (Controles de Iluminação, Sistemas e Serviços de Automonitoramento, Termostatos Comunicantes Programáveis, Controladores Centrais Avançados, Controladores Inteligentes de HVAC), Tecnologia (Zigbee, Wi-Fi, Internet, Z-Wave, Outros), Tipo de Instalação (Nova Construção, Retrofit) e Geografia (Reino Unido, Alemanha, França, Espanha, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Controles de Iluminação |

| Sistemas e Serviços de Automonitoramento |

| Termostatos Comunicantes Programáveis |

| Controladores Centrais Avançados |

| Controladores Inteligentes de HVAC |

| Zigbee |

| Wi-Fi |

| Internet |

| Z-Wave |

| Outros |

| Nova Construção |

| Retrofit |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Restante da Europa |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tipo de Produto | Controles de Iluminação |

| Sistemas e Serviços de Automonitoramento | |

| Termostatos Comunicantes Programáveis | |

| Controladores Centrais Avançados | |

| Controladores Inteligentes de HVAC | |

| Por Tecnologia | Zigbee |

| Wi-Fi | |

| Internet | |

| Z-Wave | |

| Outros | |

| Por Tipo de Instalação | Nova Construção |

| Retrofit | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das receitas de software residencial no mercado de sistema de gestão de energia residencial na Europa até 2031?

O software está no caminho para o crescimento mais rápido, com um CAGR de 16,23%, tornando-se o principal pool de valor, mesmo que o hardware ainda domine os volumes.

Qual tecnologia substituirá o Zigbee nas novas instalações de residências inteligentes europeias?

O Thread é o principal sucessor, avançando a 16,67% ao ano devido ao endosso do Matter e à compatibilidade com IPv6.

O que impulsiona a liderança da Espanha no crescimento das plataformas de energia residencial conectada?

As regulamentações de autoconsumo do Real Decreto 244/2019 e a rápida adoção de energia solar combinada com armazenamento impulsionam um CAGR de 16,16%, o mais alto da região.

Por que as distribuidoras de energia estão investindo em modelos de usinas virtuais?

A agregação da flexibilidade residencial permite que as distribuidoras de energia compensem a capacidade de pico e monetizem oportunidades no mercado atacadista sem possuir ativos de geração.

Qual obstáculo mais restringe a adoção no Sul da Europa?

Os altos custos iniciais em relação à renda e a implantação mais lenta de tarifas dinâmicas prolongam os períodos de retorno, desencorajando os domicílios de adquirir pacotes completos de sistema de gestão de energia residencial.

Como o Matter melhora a interoperabilidade dos dispositivos?

O Matter define uma camada de aplicação comum para Thread, Wi-Fi e Ethernet, permitindo que dispositivos de múltiplas marcas se emparelhem rapidamente e participem de rotinas de automação unificadas.

Página atualizada pela última vez em: