Tamanho e Participação do Mercado de Testes, Inspeção e Certificação de Eletrônicos e Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

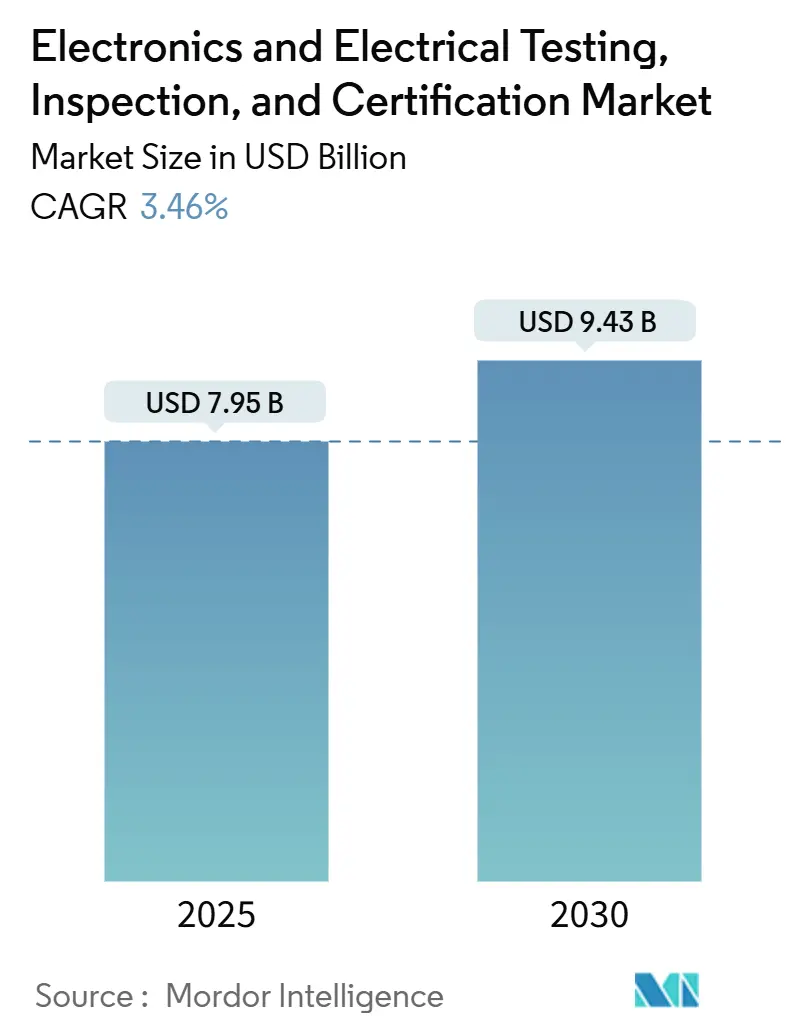

| Tamanho do Mercado (2025) | 7.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

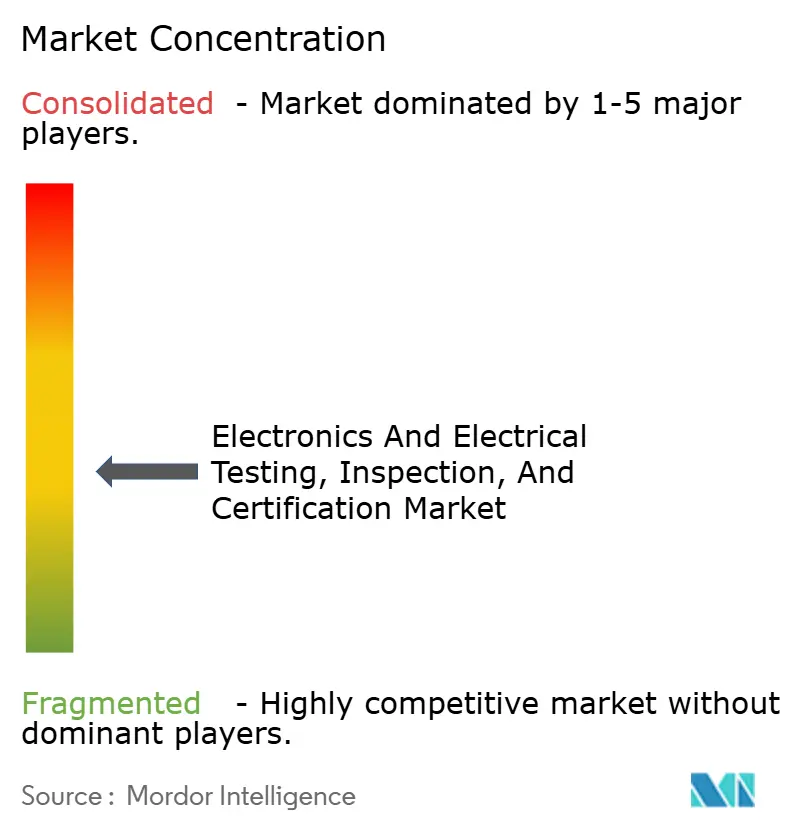

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes, Inspeção e Certificação de Eletrônicos e Elétricos por Mordor Intelligence

O tamanho do mercado de testes, inspeção e certificação de eletrônicos e elétricos foi de USD 7,95 bilhões em 2025 e está projetado para atingir USD 9,43 bilhões até 2030, representando um CAGR de 3,46% ao longo do período de previsão. Essa expansão constante depende de avaliações obrigatórias de segurança e compatibilidade eletromagnética (CEM) que não podem ser adiadas quando novos dispositivos de consumo, módulos automotivos ou controles industriais são introduzidos. A intensificação das regulamentações globais, mais notavelmente a Diretiva de Equipamentos de Rádio da União Europeia e o programa Cyber Trust Mark dos Estados Unidos, acrescentam novas camadas de certificação que aumentam os volumes de testes. A produção industrial da Ásia-Pacífico, a implantação de eletrônicos de energia renovável e as regras de rastreabilidade de produtos vinculadas a ESG combinam-se para preservar a demanda mesmo quando os ciclos de hardware arrefecem. Provedores com acreditações multijurisdicionais garantem uma vantagem estrutural porque podem entregar um único programa de testes que satisfaz diversas normas nacionais. Investimentos digitais em inspeção automatizada, testes com testemunho remoto e análise de qualidade habilitada por IA aumentam ainda mais as margens dos provedores ao reduzir o tempo de mão de obra enquanto melhoram o rendimento.

Principais Conclusões do Relatório

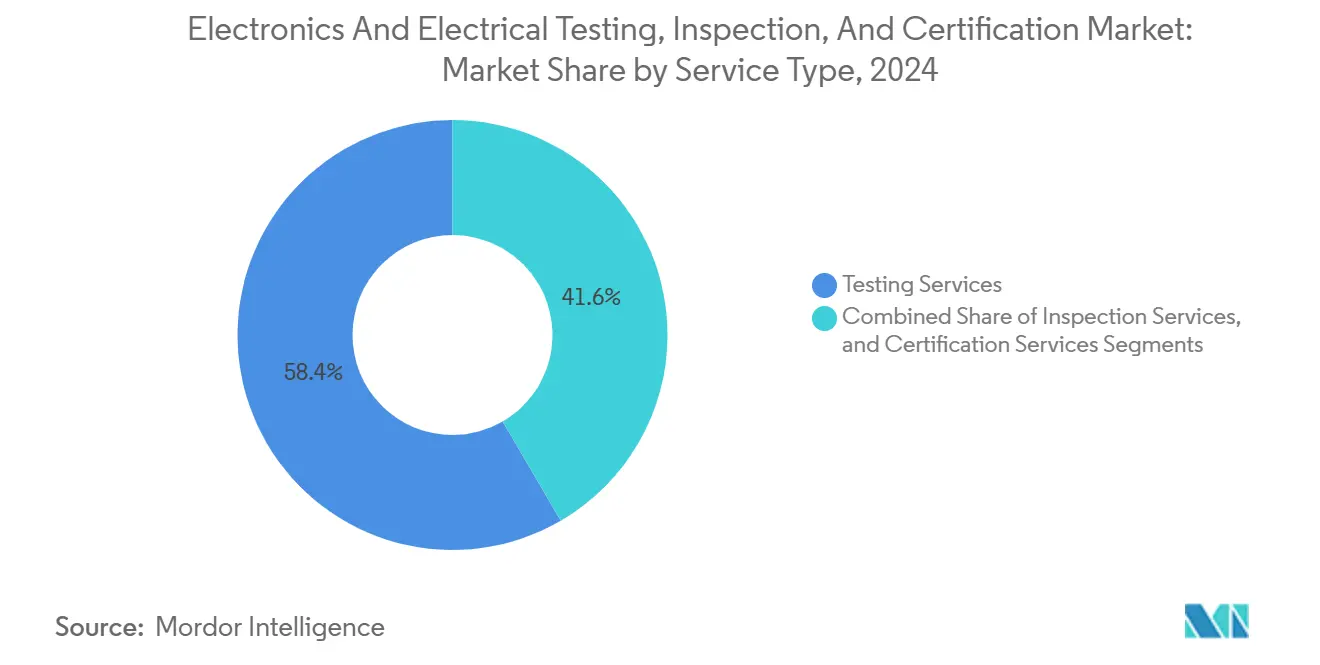

- Por tipo de serviço, os serviços de testes lideraram com 58,4% de participação na receita do mercado de testes, inspeção e certificação de eletrônicos e elétricos em 2024, enquanto os serviços de certificação estão projetados para avançar a um CAGR de 4,2% até 2030.

- Por tipo de fornecimento, os programas terceirizados capturaram 72,4% da participação do mercado de testes, inspeção e certificação de eletrônicos e elétricos em 2024 e estão previstos para registrar um CAGR de 3,7% até 2030.

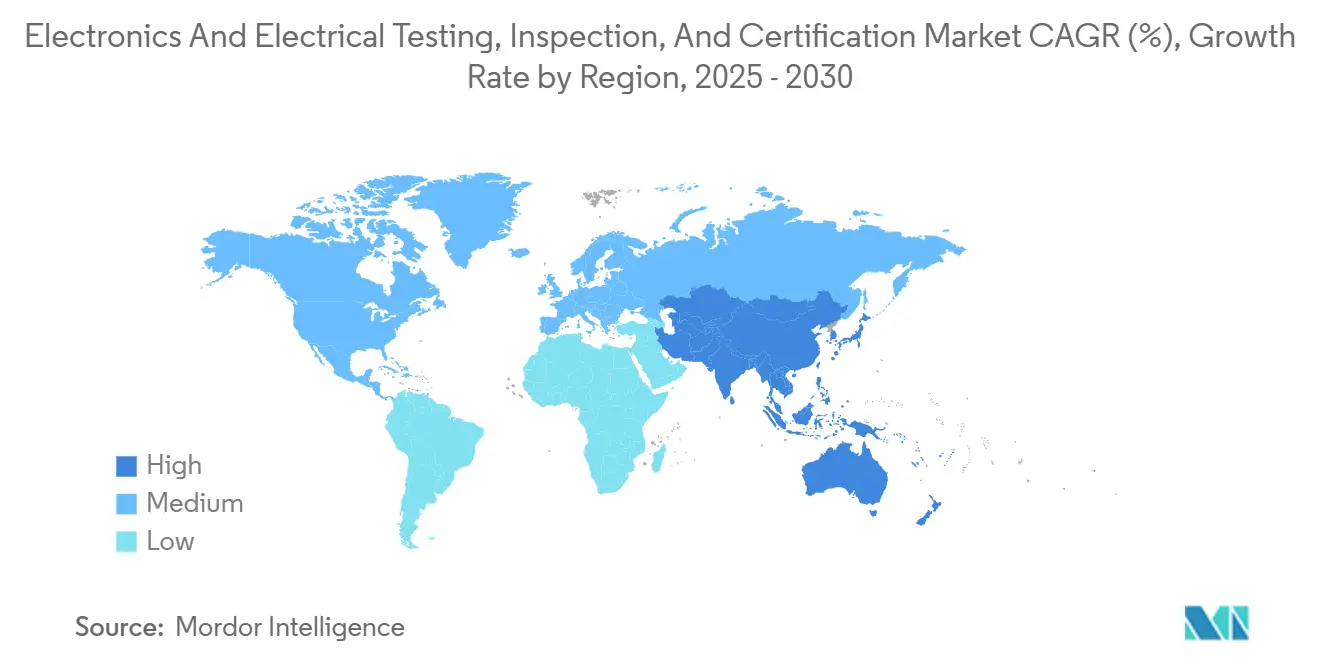

- Por geografia, a região Ásia-Pacífico respondeu por 47,9% da participação na receita do mercado de testes, inspeção e certificação de eletrônicos e elétricos em 2024 e está projetada para crescer a um CAGR de 4,5% até 2030.

Tendências e Perspectivas do Mercado Global de Testes, Inspeção e Certificação de Eletrônicos e Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rigor de conformidade para normas de segurança e CEM | +0.8% | Global, com a UE e a América do Norte liderando | Médio prazo (2 a 4 anos) |

| Rápida proliferação de dispositivos conectados à IoT | +0.9% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte e a UE | Curto prazo (≤ 2 anos) |

| Tendência de terceirização para laboratórios neutros de terceiros | +0.6% | Global, particularmente forte nos polos de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de eletrônicos de energia renovável | +0.7% | UE e América do Norte liderando, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Adoção de inspeção automática orientada por IA de borda | +0.5% | América do Norte e UE com adoção antecipada, Ásia-Pacífico com implantação em escala | Longo prazo (≥ 4 anos) |

| Demanda orientada por ESG para auditoria de eletrônicos circulares | +0.4% | Liderança regulatória da UE, adoção corporativa na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rigor de Conformidade para Normas de Segurança e CEM

Estatutos regionais mais rígidos e ciclos de atualização mais rápidos obrigam os fabricantes a realizar mais iterações de testes antes do lançamento do produto. Laboratórios acreditados para múltiplos padrões aproveitam essa tendência porque os clientes preferem relatórios consolidados que aceleram a entrada no mercado.[1]SGS, "Sobre o SGS TIC," sgs.com As vendas de pacotes combinados de avaliação de segurança e cibersegurança se expandiram ao longo de 2024, à medida que os fornecedores buscavam soluções completas para novos dispositivos domésticos inteligentes e médicos. As autoridades na UE e nos Estados Unidos continuam a ampliar o escopo da conformidade obrigatória, o que efetivamente transforma os testes em um custo operacional recorrente em vez de uma tarefa de engenharia discricionária.

Rápida Proliferação de Dispositivos Conectados à IoT

O número de endpoints conectados cresce a cada trimestre, multiplicando as permutações de radiofrequência que devem ser comprovadas como livres de interferência. A Bureau Veritas reportou crescimento de dois dígitos em projetos envolvendo produtos que hospedam rádios Bluetooth, Wi-Fi e celular em uma única placa durante 2024. Cada protocolo adicional aumenta a complexidade da CEM porque os testes de coexistência mútua cobrem dezenas de cenários de nível de potência e frequência. À medida que os módulos 5G se tornam mainstream, os atrasos nos laboratórios se prolongam, levando os fornecedores a reservar capacidade com meses de antecedência, o que garante receitas de testes previsíveis.

Expansão de Eletrônicos de Energia Renovável

Inversores solares conectados à rede e controladores de armazenamento de energia em baterias requerem avaliações de anti-ilhamento, harmônicas e resiliência cibernética indisponíveis em muitas câmaras de CEM legadas. A TÜV Rheinland investiu em bancadas de eletrônica de potência construídas especificamente em sua unidade em Massachusetts em 2024 para atender a essa demanda de nicho.[2]TÜV Rheinland, "Investimentos em Laboratório de Energia Renovável," tuv.com Os operadores de serviços públicos agora solicitam validação de terceiros antes de permitir que novos equipamentos sejam conectados às redes de distribuição, transformando os eletrônicos de energia renovável em um segmento de testes premium isolado da sazonalidade dos dispositivos de consumo.

Demanda Orientada por ESG para Auditoria de Eletrônicos Circulares

Compromissos corporativos e as pendentes regras do Passaporte Digital de Produto da UE impulsionam auditorias que rastreiam a origem dos componentes, a reciclabilidade e a pegada de carbono. A UL Solutions expandiu seus programas de verificação para cobrir plásticos reciclados e a eliminação de substâncias perigosas em 2024. Essas auditorias dependem de espectroscopia química, revisão documental e inspeções no local, adicionando compromissos de alta margem além dos testes de desempenho principais. Como as alegações de sustentabilidade enfrentam escrutínio público, as marcas estão cada vez mais insistindo em laboratórios acreditados, fortalecendo assim o mercado de testes, inspeção e certificação de eletrônicos e elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital para laboratórios de última geração | -0.4% | Global, particularmente desafiador para mercados emergentes | Longo prazo (≥ 4 anos) |

| Regimes regulatórios globais fragmentados | -0.3% | Global, com maior complexidade em operações transfronteiriças | Médio prazo (2 a 4 anos) |

| Escassez de profissionais certificados de TIC | -0.2% | América do Norte e UE com preocupações agudas, e Ásia-Pacífico com preocupações emergentes | Curto prazo (≤ 2 anos) |

| Responsabilidade de cibersegurança para dispositivos conectados | -0.3% | Global, com liderança regulatória na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Laboratórios de Última Geração

Câmaras de testes de ondas milimétricas, analisadores de rede vetorial de alta frequência e equipamentos de estresse climático agora custam até USD 10 milhões por linha. A TÜV Rheinland divulgou um desembolso de vários milhões de dólares para sua expansão em Massachusetts em 2024, refletindo a barreira de capital que os novos entrantes enfrentam. O custo prolonga os períodos de retorno e afasta laboratórios regionais menores de projetos de próxima geração, desacelerando o crescimento da capacidade mesmo enquanto a demanda aumenta.

Regimes Regulatórios Globais Fragmentados

Os fabricantes que enviam produtos para todo o mundo devem navegar por regras mutuamente inconsistentes, como o padrão cibernético EN 303 645 da UE, o Cyber Trust Mark dos EUA e especificações asiáticas divergentes. A Organização Mundial do Comércio sinalizou um aumento nas barreiras técnicas ao comércio durante 2024, destacando a divergência regulatória como um amplificador de custos para os exportadores.[3]Organização Mundial do Comércio, "Relatório sobre o Comércio Mundial 2023," wto.org Ciclos adicionais de testes e documentação inflam os orçamentos e atrasam os lançamentos de produtos, moderando a expansão geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Testes Permanecem como Âncora de Receita Enquanto a Certificação Ganha Velocidade

Os serviços de testes responderam por 58,4% da receita de 2024, confirmando seu papel fundamental na qualificação de projetos antes do envio. O tamanho do mercado de testes, inspeção e certificação de eletrônicos e elétricos para este segmento está previsto para crescer a um CAGR de 3,1%, sustentado por atualizações recorrentes de CEM sempre que os protocolos sem fio evoluem. A certificação, embora menor, deve crescer mais rapidamente a 4,2% porque novas regras frequentemente exigem atestação de terceiros em vez de autodeclaração do fabricante. Espera-se que a participação do mercado de testes, inspeção e certificação de eletrônicos e elétricos detida pelos provedores de serviços de certificação aumente à medida que as empresas exigem marcas harmonizadas para acessar múltiplas jurisdições em uma única janela de lançamento. A inspeção ocupa o meio-termo ao verificar os controles de fábrica e a conformidade da cadeia de suprimentos que sustentam tanto a validade dos testes quanto a integridade da certificação.

Os provedores estão agrupando as três atividades para fidelizar clientes em estruturas plurianuais. A Element Materials Technology, por exemplo, expandiu as câmaras de testes ambientais no início de 2024 para complementar seus conjuntos de testes de segurança e funcionais. As ofertas de serviços integrados reduzem o atrito logístico e comprimem os cronogramas dos projetos, o que é crucial à medida que os ciclos de projeto ao lançamento para dispositivos inteligentes se encurtam. A concorrência de preços é acirrada para testes básicos de vibração ou temperatura, mas as margens aumentam acentuadamente quando a cibersegurança, a segurança funcional ou a documentação de ESG devem ser incorporadas ao mesmo compromisso. O mercado de testes, inspeção e certificação de eletrônicos e elétricos se beneficia porque muitos fabricantes de pequeno e médio porte carecem de equipes internas de conformidade e estão dispostos a terceirizar o pacote completo.

Por Tipo de Fornecimento: A Terceirização Domina à Medida que a Complexidade Supera os Orçamentos Internos

As atribuições terceirizadas capturaram 72,4% da receita em 2024 e devem se expandir a uma taxa de 3,7% ao ano até 2030, refletindo uma mudança estrutural dos laboratórios de fabricantes de equipamentos originais para terceiros especializados. O tamanho do mercado de testes, inspeção e certificação de eletrônicos e elétricos vinculado ao trabalho terceirizado supera os gastos internos porque os organismos acreditados podem amortizar os equipamentos por centenas de clientes. Modelos híbridos estão surgindo nos quais os provedores incorporam engenheiros nas plantas dos clientes para depuração de protótipos e, em seguida, encaminham os testes formais de conformidade para centros centralizados. Essa configuração reduz os atrasos de deslocamento, ajuda a manter os limites de propriedade intelectual e encurta os ciclos de iteração.

As capacidades internas persistem principalmente nos grandes conglomerados de eletrônicos que protegem projetos proprietários. Mesmo esses players buscam cada vez mais acreditação externa para satisfazer reguladores que favorecem a verificação imparcial. A automação de documentos da super.AI, implantada na Bureau Veritas em 2024, reduziu o tempo de processamento em 75% e os custos de entrada de dados em 80%, ilustrando como as ferramentas digitais aumentam a eficiência dos fluxos de trabalho terceirizados. À medida que os conjuntos de testes se expandem para incluir resiliência cibernética, validação de lógica de IA e métricas de carbono do ciclo de vida, a diferença de custo entre laboratórios dedicados e bancadas internas se ampliará ainda mais, reforçando a tendência de terceirização em todo o mercado de testes, inspeção e certificação de eletrônicos e elétricos.

Análise Geográfica

A Ásia-Pacífico entregou 47,9% da receita de 2024 e está projetada para registrar um CAGR de 4,5% até 2030, superando as médias globais com base na intensa atividade da cadeia de suprimentos de eletrônicos de consumo e automotivos. As reformas regulatórias da China e as atualizações do Japão à Lei de Segurança de Produtos, Aparelhos Elétricos e Materiais exigem retestes em múltiplas rodadas mesmo para pequenas alterações de projeto, aumentando assim o volume de testes por SKU. As crescentes demandas de certificação de segurança da Coreia do Sul e as aprovações de Planejamento e Coordenação de Comunicações Sem Fio da Índia amplificam as cargas de trabalho regionais. Como as barreiras linguísticas e os portais online específicos de cada nação complicam a burocracia, as marcas multinacionais atribuem valor significativo a laboratórios com equipe bilíngue e ligações estabelecidas com as autoridades.

A América do Norte apresenta crescimento unitário mais lento, mas desfruta de faturamento premium à medida que os escopos de testes se ampliam para eletrônicos de energia renovável, módulos de direção autônoma automotiva e rotulagem oficial de cibersegurança. O Cyber Trust Mark dos Estados Unidos, em vigor desde meados de 2024, já canaliza linhas de produtos de IoT para pipelines de certificação dedicados. Incentivos paralelos para a relocalização da montagem de eletrônicos promovem a capacidade de testes local, garantindo que os laboratórios permaneçam próximos tanto dos centros de projeto quanto das novas fábricas. O alinhamento das normas canadenses com os padrões dos EUA reduz a duplicação, permitindo que os provedores transfronteiriços aproveitem os equipamentos de forma contínua.

A Europa ancora a liderança global de pensamento em critérios de ESG e economia circular. Os laboratórios aqui agrupam cada vez mais auditorias de rastreabilidade de materiais com verificações padrão de CEM, respondendo aos próximos mandatos do Passaporte Digital de Produto. Os polos de eletrônica de potência da Alemanha solicitam simulações complexas de interconexão à rede, enquanto a França e os Países Baixos pressionam os fornecedores a verificar os percentuais de reciclabilidade. Após o Brexit, o Reino Unido segue seu próprio caminho de conformidade UKCA, adicionando mais uma marca obrigatória para os exportadores. A expertise europeia em testes de sustentabilidade viaja bem; vários laboratórios licenciam métodos no exterior, estendendo a presença do mercado de testes, inspeção e certificação de eletrônicos e elétricos além das fronteiras regionais.

Cenário Competitivo

Mais de 500 entidades competem globalmente, e as cinco principais capturam uma parcela significativa do faturamento, indicando uma estrutura difusa na qual especialistas regionais prosperam ao lado de multinacionais diversificadas.[4]Conselho de TIC, "O que é o Setor de TIC," tic-council.org A SGS mantém a rede geográfica mais ampla, com foco em portais digitais para clientes que permitem o agendamento instantâneo de testes e o download de relatórios. A Bureau Veritas aprimorou sua diferenciação ao integrar o processamento de documentos orientado por IA por meio da super.AI, o que reduziu os custos administrativos e consolidou contratos recorrentes.

A Intertek aproveita seu conjunto de Serviços Verdes para capturar trabalhos de conformidade com ESG, incluindo a verificação de conteúdo reciclado para eletrônicos de consumo. A Dekra, por sua vez, tem como alvo a mobilidade, revelando certificação especializada para Sistemas Avançados de Assistência ao Condutor em 2024, que a posiciona para programas de segurança de veículos autônomos. A Eurofins complementa a amplitude com profundidade; sua subsidiária EAG Laboratories fornece análise de falhas em ciência dos materiais que poucos laboratórios de amplo espectro conseguem igualar, garantindo contratos de acompanhamento sempre que surgem crises de contaminação ou microdeficiências.

O impulso de aquisições persiste à medida que as principais empresas buscam talentos de domínio e posições regionais que são mais rápidas de adquirir do que de construir. Muitos players de nicho respondem apostando em testes de alta complexidade, como medições criogênicas de dispositivos quânticos ou modelagem eletromagnética em nível de chiplet. Plataformas digitais, certificados protegidos por blockchain e feeds de vídeo de testemunho remoto passam de novidade a requisito básico. Os provedores que carecem dessas ferramentas correm o risco de serem relegados a testes de commodities de baixo valor no mercado de testes, inspeção e certificação de eletrônicos e elétricos.

Líderes do Setor de Testes, Inspeção e Certificação de Eletrônicos e Elétricos

SGS Société Générale de Surveillance SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Diretório de CEM projetou que o segmento global de testes de CEM atingiria USD 34,42 bilhões até 2030, impulsionado pelo 5G, pelos veículos elétricos e pela expansão da IoT.

- Setembro de 2024: A Force Technology atualizou sua designação de organismo notificado 0200, mantendo a cobertura da Diretiva de Equipamentos de Rádio da UE.

- Agosto de 2024: O NICET expandiu os programas de certificação de técnicos para aliviar a escassez de mão de obra nos campos de TIC.

- Julho de 2024: A Eurofins ampliou os serviços de ciência dos materiais por meio de sua divisão EAG Laboratories.

Escopo do Relatório do Mercado Global de Testes, Inspeção e Certificação de Eletrônicos e Elétricos

O Relatório do Mercado de Testes, Inspeção e Certificação de Eletrônicos e Elétricos segmenta sua análise por Tipo de Serviço, abrangendo Serviços de Testes, Inspeção e Certificação. Também diferencia por Tipo de Fornecimento, dividindo em categorias Interno e Terceirizado. Geograficamente, o relatório abrange a América do Norte (incluindo os Estados Unidos, o Canadá e o México), a América do Sul (cobrindo o Brasil, a Argentina e o restante da região), a Europa (com foco na Alemanha, no Reino Unido, na França, na Itália, na Espanha, na Rússia e em outras nações europeias), a Ásia-Pacífico (destacando a China, o Japão, a Índia, a Coreia do Sul, o Sudeste Asiático e além) e o Oriente Médio e África (observando a Arábia Saudita, os Emirados Árabes Unidos, a Turquia e outras nações da região). Todas as previsões de mercado são expressas em termos de valor em USD.

| Serviços de Testes |

| Serviços de Inspeção |

| Serviços de Certificação |

| Interno |

| Terceirizado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Serviços de Testes | ||

| Serviços de Inspeção | |||

| Serviços de Certificação | |||

| Por Tipo de Fornecimento | Interno | ||

| Terceirizado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual valor o mercado global de testes, inspeção e certificação de eletrônicos e elétricos irá gerar até 2030?

O tamanho do mercado de testes, inspeção e certificação de eletrônicos e elétricos está previsto para atingir USD 9,43 bilhões até 2030, alcançando um CAGR de 3,46% a partir de 2025.

Qual região contribui mais para a receita de conformidade de eletrônicos hoje?

A Ásia-Pacífico respondeu por 47,9% da receita de 2024, refletindo os densos polos de fabricação de eletrônicos e os diversos regimes regulatórios.

Por que os fabricantes estão aumentando a dependência de laboratórios terceiros?

A crescente complexidade regulatória e o alto investimento de capital para câmaras avançadas tornam os testes terceirizados a rota mais econômica, que capturou 72,4% de participação de mercado em 2024.

Como as regras de sustentabilidade influenciam a demanda por testes?

As diretrizes de ESG, como o Passaporte Digital de Produto da UE, desencadeiam requisitos de auditoria do ciclo de vida que adicionam tarefas de rastreabilidade de materiais e verificação de reciclagem aos testes de segurança padrão.

Quais tecnologias estão remodelando os serviços de inspeção?

Sistemas de visão de IA de borda, rastreamento de certificados em blockchain e links de vídeo de testemunho remoto estão aumentando o rendimento e reduzindo o trabalho manual em todo o mercado de testes, inspeção e certificação de eletrônicos.

Página atualizada pela última vez em: