Tamanho e Participação do Mercado de Ensaios, Inspeção e Certificação em Construção e Infraestrutura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 23.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 30.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

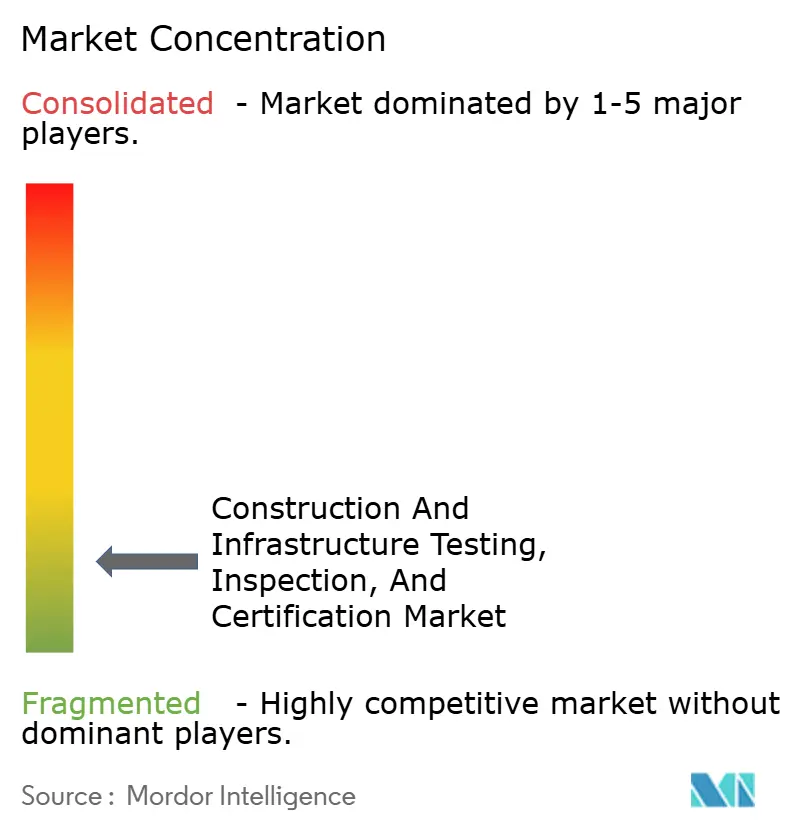

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios, Inspeção e Certificação em Construção e Infraestrutura por Mordor Intelligence

O tamanho do mercado de ensaios, inspeção e certificação em construção e infraestrutura é de USD 23,97 bilhões em 2025 e prevê-se que cresça para USD 30,09 bilhões até 2030, representando um CAGR de 4,65% ao longo do período. Os investimentos previstos em pacotes de estímulo, a aposentadoria gradual de infraestruturas envelhecidas e o contínuo endurecimento dos regimes de códigos de construção geram conjuntamente um fluxo constante de inspeções obrigatórias que sustentam a demanda. O perfil tecnológico do mercado também está se transformando à medida que os ensaios não destrutivos (END) avançados, as redes de sensores IoT e as análises baseadas em nuvem migram de implantações piloto para escala comercial. Os prestadores de serviços que combinam expertise em conformidade com insights orientados por dados estão ganhando poder de precificação, enquanto as inspeções visuais tradicionais estão sendo gradualmente comoditizadas. Do lado da demanda, a certificação de construção sustentável, os mandatos de resiliência climática e os programas de manutenção preditiva estão aumentando a profundidade e a frequência dos pontos de contato de inspeção ao longo dos ciclos de vida dos ativos.

Principais Conclusões do Relatório

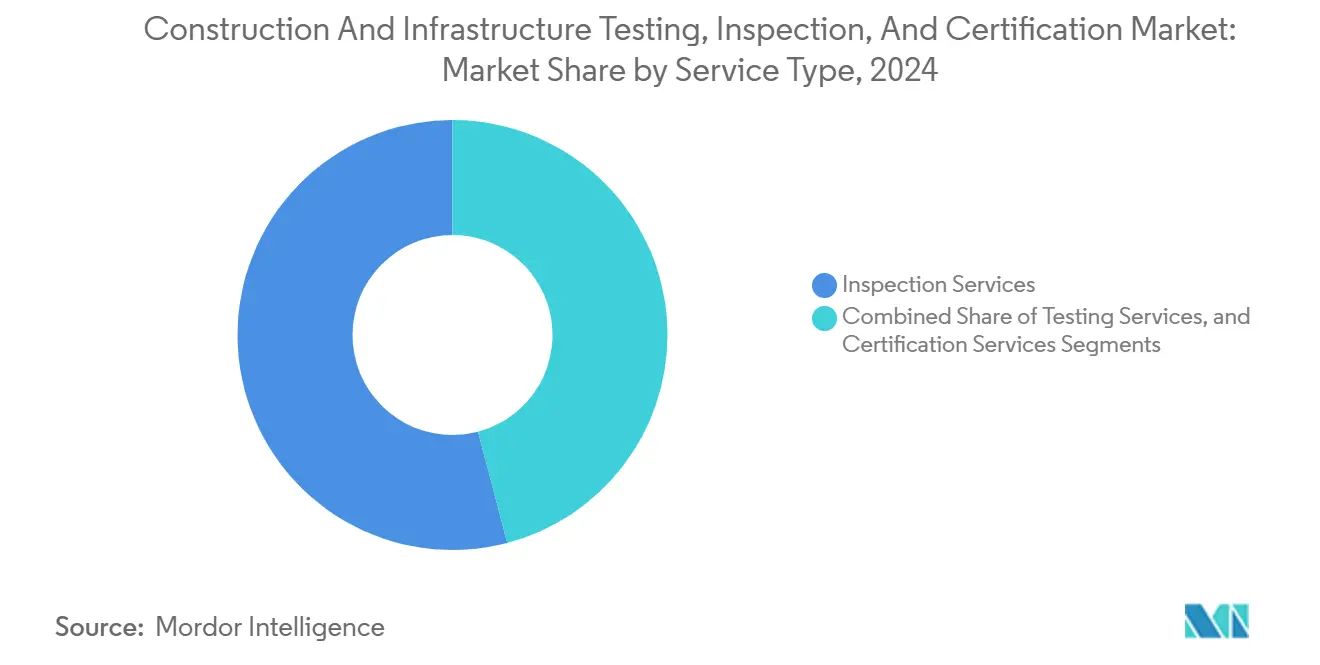

- Por tipo de serviço, os serviços de inspeção lideraram com 54,1% da participação do mercado de ensaios, inspeção e certificação em construção e infraestrutura em 2024, enquanto os serviços de certificação apresentaram o crescimento mais rápido, com um CAGR de 4,9% até 2030.

- Por tipo de fornecimento, o modelo de entrega terceirizado respondeu por 69,5% do tamanho global do mercado de ensaios, inspeção e certificação em construção e infraestrutura em 2024 e projeta-se que se expanda a um CAGR de 4,8%.

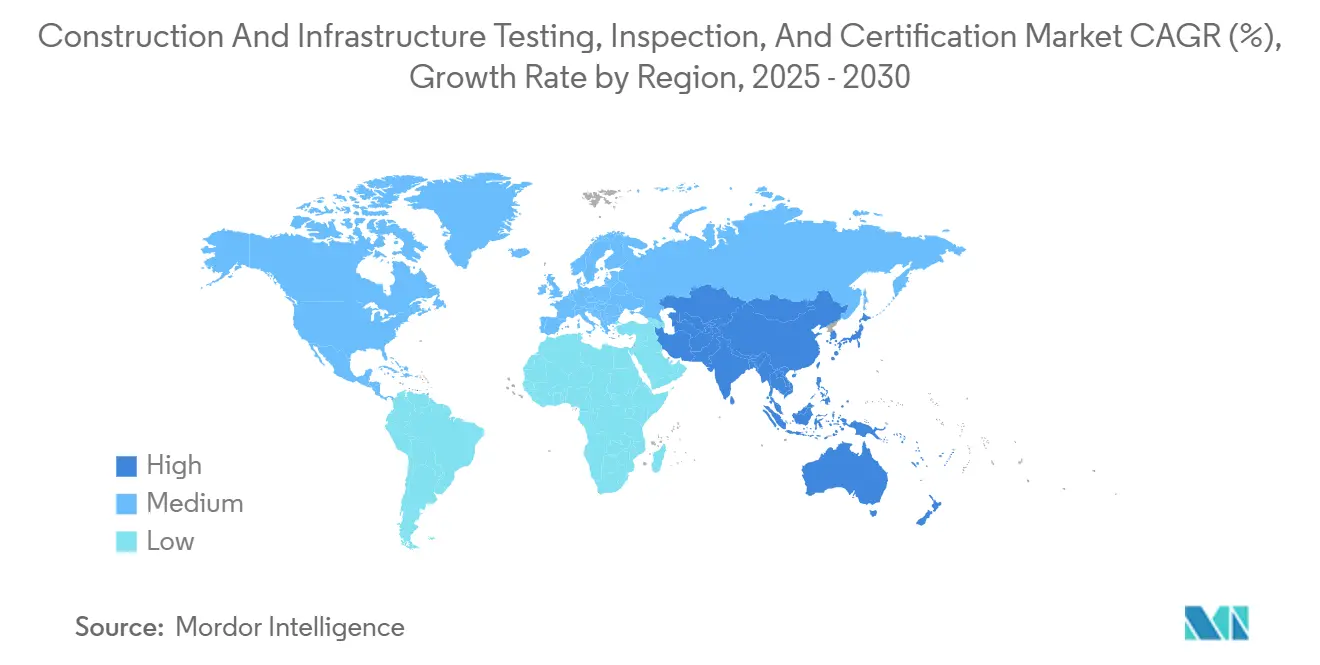

- Por geografia, a região Ásia-Pacífico capturou uma participação de receita de 44,7% em 2024 e projeta-se que cresça a um CAGR de 5,1% até 2030.

Tendências e Perspectivas do Mercado Global de Ensaios, Inspeção e Certificação em Construção e Infraestrutura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicação rigorosa de códigos de construção | +1.2% | Global (América do Norte e UE lideram) | Médio prazo (2-4 anos) |

| Ciclos de renovação de infraestruturas envelhecidas | +1.0% | América do Norte, Europa e expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Certificação sustentável de construção verde | +0.8% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Estímulo governamental para infraestrutura emergente | +0.7% | Ásia-Pacífico como núcleo, América Latina e MEA como secundários | Médio prazo (2-4 anos) |

| Análise preditiva de falhas orientada por IA | +0.5% | América do Norte e UE como adotantes iniciais | Longo prazo (≥4 anos) |

| Padrões de design resilientes ao clima | +0.4% | Regiões costeiras e vulneráveis ao clima em nível global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação Rigorosa de Códigos de Construção

Os reguladores estão incorporando disposições mais amplas de segurança, energia e acessibilidade nos códigos estaduais e nacionais, expandindo os pontos de verificação de inspeção desde a aprovação do projeto até a operação pós-ocupação. A adoção do Código Internacional de Construção de 2021 por Michigan, os mandatos de eficiência energética de 2024 da Virgínia e os padrões atualizados de encanamento do Tennessee ilustram coletivamente como jurisdições diversas estão ampliando o escopo das inspeções obrigatórias.[1]Departamento de Licenciamento e Assuntos Regulatórios de Michigan, "Códigos de Construção," michigan.gov As cláusulas mais rigorosas de proteção sísmica, carga de vento e proteção contra inundações contidas na ASCE 7-22 também estimulam a demanda por ensaios estruturais especializados. Essas mudanças elevam a visibilidade da receita de base para os prestadores e aceleram a terceirização à medida que os proprietários de projetos buscam comprovação de conformidade independente.

Ciclos de Renovação de Infraestruturas Envelhecidas

Aproximadamente 50.000 pontes nos Estados Unidos necessitam de reparos ou substituição, representando um passivo de USD 125 bilhões, enquanto edifícios comerciais do pós-guerra em toda a Europa Ocidental atingiram limiares de fim de vida útil. Cada contrato de reabilitação desencadeia uma cascata de tarefas de análise de materiais, verificação de capacidade de carga e recertificação de segurança que se estendem muito além das inspeções da fase de nova construção. Como as reformas frequentemente ocorrem em ambientes operacionais ativos, os proprietários programam cada vez mais inspeções preditivas para minimizar o tempo de inatividade, reforçando um padrão de demanda duradouro e anticíclico.

Demanda por Certificação Sustentável de Construção Verde

Os registros globais de construção verde aumentaram 43% em 2024, à medida que os investidores vincularam as economias de utilidades e as classificações ESG às avaliações de ativos.[2]BREEAM USA, "Relatório Anual 2024," breeam.com Programas como LEED e BREEAM estão fazendo a transição de auditorias únicas para verificação longitudinal de desempenho, o que requer coleta contínua de dados baseada em sensores. O comissionamento contínuo, a amostragem da qualidade do ar interno e o rastreamento da pegada de carbono aumentam o volume de testes laboratoriais e inspeções no local por instalação, fortalecendo assim os modelos de receita recorrente para prestadores especializados que conseguem integrar ciências ambientais, telemetria IoT e análise de dados.

Adoção de Análise Preditiva de Falhas Orientada por IA

Classificadores de aprendizado de máquina integrados a sistemas ultrassônicos de arranjo em fase, radiografia digital e imagem térmica estão identificando microfissuras e zonas de corrosão muito antes que os inspetores humanos consigam detectá-las. A robótica combinada com IA permite que os inspetores cubram áreas de superfície maiores com segurança, enquanto as análises em nuvem convertem dados brutos de inspeção em pontuações de risco reproduzíveis. Os adotantes iniciais se diferenciam pelo tempo de resposta e pela profundidade diagnóstica, cobram tarifas premium e liberam técnicos escassos de END para se concentrarem em modos de falha complexos. Com o tempo, a triagem algorítmica está prestes a comprimir as tarifas de inspeção visual de baixa qualificação, ao mesmo tempo que eleva o nível de competência em todo o setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de END avançado e mão de obra qualificada | –0.8% | Global, mais agudo em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Atrasos em projetos reduzindo o escopo de inspeção | –0.5% | Principais polos de construção globais | Curto prazo (≤2 anos) |

| Requisitos de acreditação fragmentados | –0.3% | Operações multijurisdicionais | Médio prazo (2-4 anos) |

| Riscos de cibersegurança em inspeções remotas | –0.2% | Mercados digitalmente avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de END Avançado e Mão de Obra Qualificada

Uma única unidade ultrassônica de arranjo em fase pode custar entre USD 200.000 e USD 500.000, enquanto a certificação de técnicos por organismos como a Sociedade Americana para Ensaios Não Destrutivos exige aprendizados de vários anos e testes recorrentes. Empresas menores têm dificuldade em amortizar tais despesas de capital e talentos, o que limita a entrada no mercado e impulsiona a consolidação seletiva. Até que os preços dos equipamentos diminuam ou os canais de formação se expandam, a disponibilidade de serviços em cidades secundárias permanecerá restrita.

Requisitos de Acreditação Fragmentados

Embora a ISO/IEC 17020 estabeleça uma linha de base, muitas jurisdições sobrepõem camadas de acreditação locais, forçando os prestadores globais a relicenciar capacidades país a país. [3]Cooperação Interamericana de Acreditação, "Especificando a Acreditação na Regulamentação – Ficha Informativa," iaac.org.mx Auditorias duplicadas aumentam os custos de conformidade e prolongam o tempo de entrada no mercado para contratos transfronteiriços. A ausência de reciprocidade harmonizada, especialmente em grandes projetos de infraestrutura financiados por consórcios multinacionais, leva os proprietários a preferirem especialistas regionais com profundo conhecimento das normas domésticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Inspeção Mantêm Participação Fundamental

Os serviços de inspeção geraram 54,1% da receita de 2024, ancorando o mercado de ensaios, inspeção e certificação em construção e infraestrutura por meio de visitas obrigatórias ao local, verificações estruturais e verificações de conformidade com códigos que reguladores e seguradoras exigem antes da ocupação. Os serviços de ensaio seguem, fornecendo análise laboratorial de núcleos de concreto, soldas de aço, compactação do solo e contaminantes ambientais que fundamentam as premissas de engenharia. Os serviços de certificação, embora representem uma fatia menor do tamanho do mercado de ensaios, inspeção e certificação em construção e infraestrutura de 2024, têm previsão de expansão a um CAGR de 4,9% à medida que as metas de construção verde e emissão líquida zero se proliferam.

Os fluxos de trabalho digitais estão amplificando a adoção de certificações. Plataformas que incorporam dados contínuos de energia, água e carbono atendem aos emergentes padrões Zero Carbono e NABERS, transformando auditorias únicas tradicionais em assinaturas recorrentes. Os prestadores capazes de sobrepor análises aos dados de campo convertem registros estáticos em painéis de desempenho solicitados por proprietários e investidores. Como resultado, espera-se que a receita de certificação reduza a diferença em relação à receita de inspeção ao longo do horizonte de previsão, mesmo que as inspeções provavelmente permaneçam o núcleo de volume do mercado de serviços de inspeção e ensaio de edificações.

Por Tipo de Fornecimento: Terceirização Amplia Liderança

O modelo terceirizado respondeu por 69,5% da receita de 2024, refletindo a preferência dos proprietários por garantia independente de terceiros e a crescente complexidade da tecnologia de inspeção. Os altos obstáculos de capital para equipamentos avançados de END e a crescente exposição à responsabilidade levam até mesmo grandes empreiteiros a depender de empresas especializadas para verificações de caminho crítico. As seguradoras exigem cada vez mais aprovações independentes, consolidando ainda mais a terceirização.

Arranjos híbridos estão emergindo, nos quais os gestores de instalações realizam verificações visuais de baixa qualificação internamente, mas terceirizam varreduras especializadas, sobrevoos com drones ou auditorias de certificação. Embora essa abordagem híbrida modere o crescimento no volume de terceirização pura, a participação terceirizada permanece estruturalmente favorecida, pois a expertise técnica aprofundada e a infraestrutura de dados 24 horas por dia, 7 dias por semana são custosas de manter internamente. Consequentemente, projeta-se que a receita terceirizada supere os equivalentes internos por uma margem modesta, mas ainda capture a maior parte dos gastos incrementais até 2030.

Análise Geográfica

A Ásia-Pacífico domina o mercado de ensaios, inspeção e certificação em construção e infraestrutura com uma participação de 44,7% e continua a superar todas as outras regiões com um CAGR de 5,1% até 2030. As reformas de inspeção da China, introduzidas em 2024, exigem verificação por terceiros nos escopos estrutural, de materiais e ambiental, atraindo prestadores avançados de END para listas de licitações provinciais. O pipeline de infraestrutura da Índia adiciona marcos de inspeção previsíveis vinculados a rodovias expressas, metrôs e usinas de energia renovável financiados pelo Estado, enquanto os governos do Sudeste Asiático incorporam auditorias de segurança nas aprovações de investimento estrangeiro direto para complexos de logística e manufatura.

A América do Norte sustenta um perfil de demanda maduro, mas robusto. A Lei de Investimento em Infraestrutura e Empregos de USD 1,2 trilhão aloca recursos para a modernização de rodovias e pontes, serviços de água e banda larga, cada um dos quais requer inspeções de marcos antes dos desembolsos. Estados, incluindo Michigan e Virgínia, atualizaram os códigos de construção, ampliando o escopo das inspeções para incluir benchmarks de energia e verificações de acessibilidade. O mercado regional também lidera na análise preditiva habilitada por IA, impulsionando a adoção antecipada de levantamentos com drones, modelos gêmeos 3D e painéis em nuvem, que aumentam os gastos por inspeção.

O mercado europeu é ancorado pelo Pacto Verde da UE, que vincula os subsídios de renovação às economias de energia documentadas, multiplicando assim os testes de pressurização de edificações no local, as varreduras de imagem térmica e as avaliações de carbono operacional.[4]Intertek, "Apresentação de Resultados do 1º Semestre de 2024," intertek.com Os Estados-membros diferem nos prazos de acreditação, levando os prestadores de serviços multinacionais a manter equipes de conformidade descentralizadas. As economias europeias emergentes impulsionam o crescimento por meio dos fundos de coesão da UE, que exigem protocolos rigorosos de garantia de qualidade, enquanto os países de alta renda se concentram em programas de retrofit profundo para edifícios municipais e parque habitacional.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. SGS, Bureau Veritas e Intertek juntos detêm uma participação mínima da receita global, deixando amplo espaço para especialistas regionais. A SGS opera mais de 2.500 laboratórios em 115 países e continua sua expansão liderada por aquisições, incluindo as compras de RTI Laboratories e Aster Global Environmental Solutions em 2025, que reforçam suas capacidades de verificação de gases de efeito estufa. A Bureau Veritas mantém força na certificação marítima e offshore, enquanto a Intertek aproveita sua plataforma RiskAware para fornecer soluções de manutenção preditiva a clientes industriais.

O investimento em tecnologia é um diferenciador principal. Robótica, sensores IoT e análises de IA estão migrando da exploração de despesas de capital para linhas de orçamento convencionais. O conjunto de gerenciamento de inspeção digital da Intertek permite que os proprietários de ativos comparem a frequência de inspeção, a gravidade das constatações e o orçamento entre instalações em tempo real, fornecendo insights de prevenção de custos que sustentam renovações de contratos premium. Empresas menores defendem sua participação por meio de expertise hiperlocal em códigos, mobilização rápida e especialização vertical direcionada, como segurança de fachadas em núcleos urbanos de arranha-céus.

As pressões de consolidação estão aumentando. As negociações de fusão encerradas entre SGS e Bureau Veritas em fevereiro de 2025 sublinharam tanto a lógica estratégica quanto os obstáculos regulatórios das combinações em grande escala. O interesse de private equity permanece intenso, evidenciado pela aquisição da Marmic Fire and Safety pela KKR em 2024, sugerindo que os fluxos de caixa recorrentes de inspeção e a baixa intensidade de capital se alinham bem com estratégias de aquisição alavancada. No geral, o mercado provavelmente evoluirá para uma estrutura em haltere, com um punhado de plataformas globalmente diversificadas e uma longa cauda de especialistas regionais de nicho habilitados por tecnologia.

Líderes do Setor de Ensaios, Inspeção e Certificação em Construção e Infraestrutura

Intertek Group PLC

Bureau Veritas SA

SGS SA

TÜV SÜD AG

TÜV Rheinland AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A SGS anuncia planos para acelerar a atividade de aquisições durante 2025 após o encerramento das negociações de fusão com a Bureau Veritas.

- Janeiro de 2025: A SGS adquire a RTI Laboratories (participação de 78%) e a Aster Global Environmental Solutions (participação de 41%), fortalecendo os serviços de sustentabilidade na América do Norte.

- Dezembro de 2024: A SGS conclui a aquisição da CertX AG (participação de 74%), expandindo as plataformas de certificação europeias.

- Julho de 2024: A UL Solutions adquire o TestNet Group para expansão de ensaios e certificação.

Escopo do Relatório Global do Mercado de Ensaios, Inspeção e Certificação em Construção e Infraestrutura

O escopo do estudo sobre ensaios, inspeção e certificação em construção abrange os serviços prestados para atividades relacionadas a edificações e infraestrutura ao longo de todo o ciclo de vida do projeto. O Mercado Global de Ensaios, Inspeção e Certificação em Construção é segmentado por Serviço (Serviço de Ensaio e Inspeção, Serviço de Certificação), por Tipo de Fornecimento (Terceirizado, Interno) e por Geografia.

| Serviços de Ensaio |

| Serviços de Inspeção |

| Serviços de Certificação |

| Interno |

| Terceirizado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Serviços de Ensaio | ||

| Serviços de Inspeção | |||

| Serviços de Certificação | |||

| Por Tipo de Fornecimento | Interno | ||

| Terceirizado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ensaios, inspeção e certificação em construção e infraestrutura?

O mercado é avaliado em USD 23,97 bilhões em 2025 e projeta-se que alcance USD 30,09 bilhões até 2030.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 5,1% graças aos grandes pipelines de infraestrutura na China e na Índia.

Qual tipo de serviço está se expandindo mais rapidamente?

Os serviços de certificação, impulsionados pelos mandatos de construção verde, estão registrando um CAGR de 4,9% até 2030.

Por que a terceirização é preferida para inspeções?

Os altos custos de equipamentos, a crescente exposição à responsabilidade e a necessidade de expertise especializada levam os proprietários a preferirem prestadores terceirizados.

Quais são as principais tendências tecnológicas que estão remodelando as inspeções?

A análise preditiva orientada por IA, a robótica e a integração de sensores IoT estão aumentando a precisão diagnóstica e os modelos de receita recorrente.

Página atualizada pela última vez em: