Tamanho e Participação do Mercado de Misturas de Eletrólitos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 635.44 Milhões de dólares |

| Tamanho do Mercado (2031) | 730.54 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Misturas de Eletrólitos por Mordor Intelligence

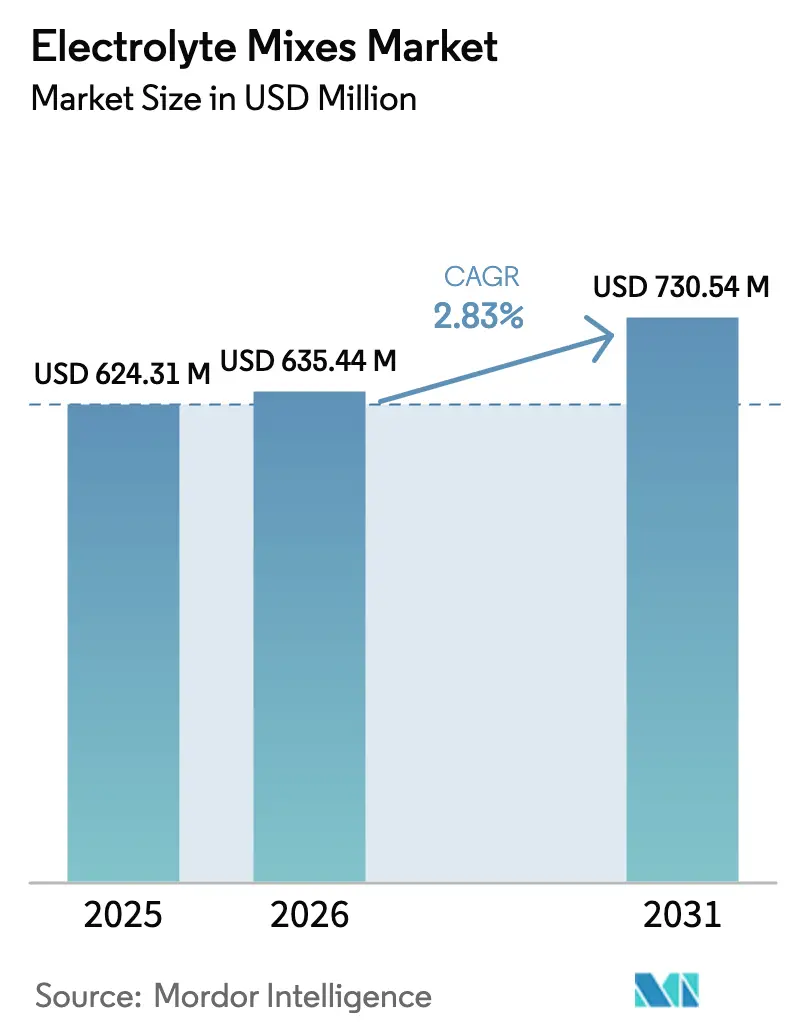

O tamanho do mercado de misturas de eletrólitos foi avaliado em USD 624,31 milhões em 2025 e estima-se que cresça de USD 635,44 milhões em 2026 para atingir USD 730,54 milhões até 2031, a um CAGR de 2,83% durante o período de previsão (2026-2031). Esse crescimento reflete uma transição da expansão orientada por volume para estratégias de precificação premium, impulsionada por inovações em formatos de produtos, canais diretos ao consumidor e aplicações crescentes no segmento de bem-estar. A demanda dos consumidores está migrando de soluções básicas de hidratação para nutrição funcional de desempenho, levando as marcas a introduzir misturas personalizadas, opções de minerais de origem vegetal e formulações sem açúcar que oferecem margens de lucro mais elevadas e fomentam a fidelidade dos clientes. A diferenciação competitiva é cada vez mais influenciada por alegações baseadas em ciência, soluções de embalagens sustentáveis e estratégias de marketing omnicanal. Além disso, oportunidades inexploradas em regiões como Ásia-Pacífico, Oriente Médio e canais de varejo orientados ao bem-estar estão ampliando o potencial do mercado. O cenário de mercado é caracterizado pela consolidação entre as principais empresas de bebidas, ao lado da disrupção promovida por marcas nativas digitais, enfatizando a importância do controle estratégico sobre a propriedade intelectual de formulações, o marketing orientado pela comunidade e parcerias sólidas com varejistas para a competitividade sustentada no mercado de misturas de eletrólitos.

Principais Conclusões do Relatório

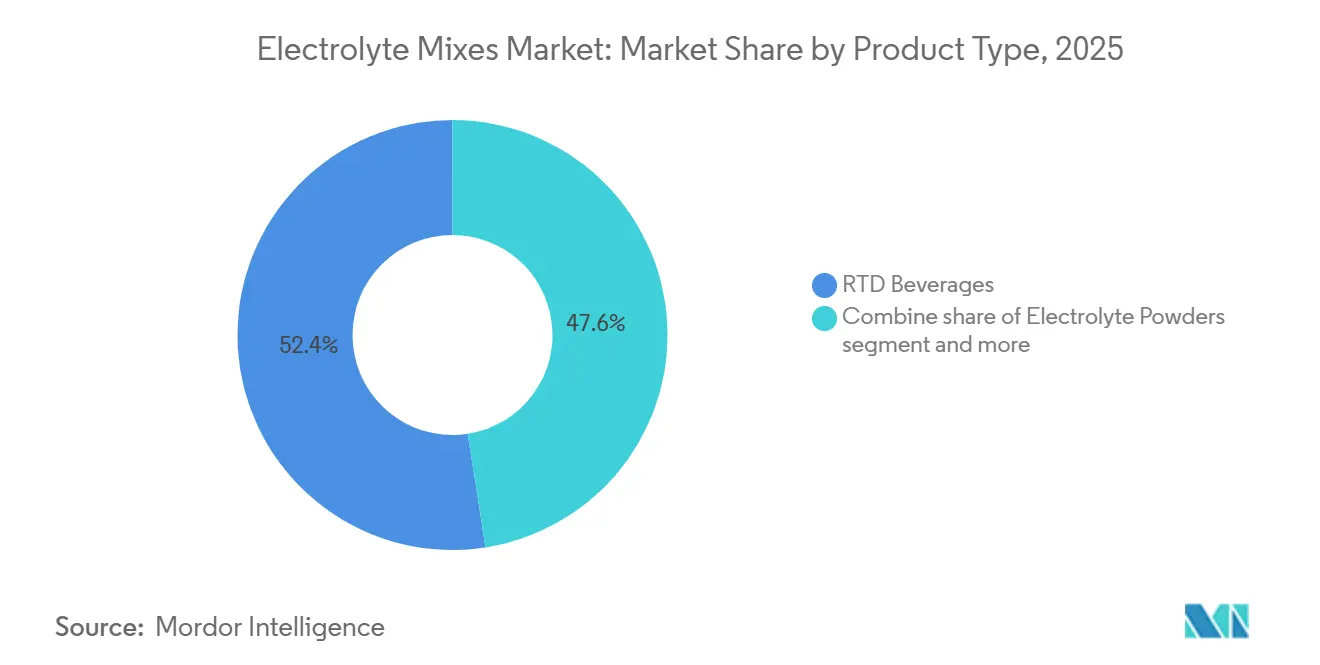

- Por tipo de produto, as bebidas prontas para consumo capturaram 52,46% da participação do mercado de misturas de eletrólitos em 2025 e estão previstas para expandir a um CAGR de 3,85% até 2031, refletindo sua vantagem de conveniência e as eficiências das embalagens assépticas.

- Por tipo de embalagem, as garrafas detiveram 37,32% da participação de receita em 2025, enquanto os sticks de dose individual registram o CAGR mais rápido, de 3,82%, projetado até 2031, à medida que os formatos portáteis ganham tração no comércio eletrônico.

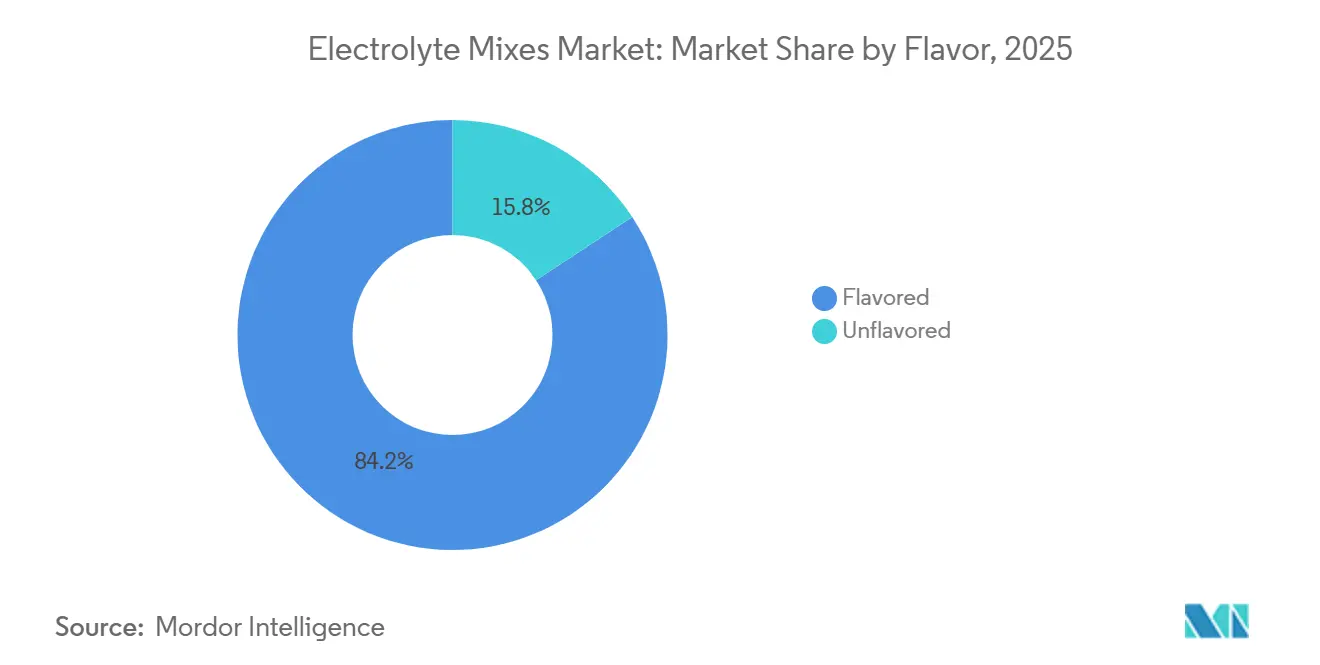

- Por sabor, as variantes com sabor dominaram com 84,24% de participação em 2025, enquanto as formulações sem sabor lideram o crescimento a um CAGR de 4,04% até 2031, em meio à demanda por perfis limpos e ricos em sódio.

- Por canal de distribuição, supermercados e hipermercados controlaram 47,43% da participação em 2025, enquanto o varejo online está posicionado para o maior CAGR de 3,94% até 2031, impulsionado por modelos de assinatura e descoberta via influenciadores.

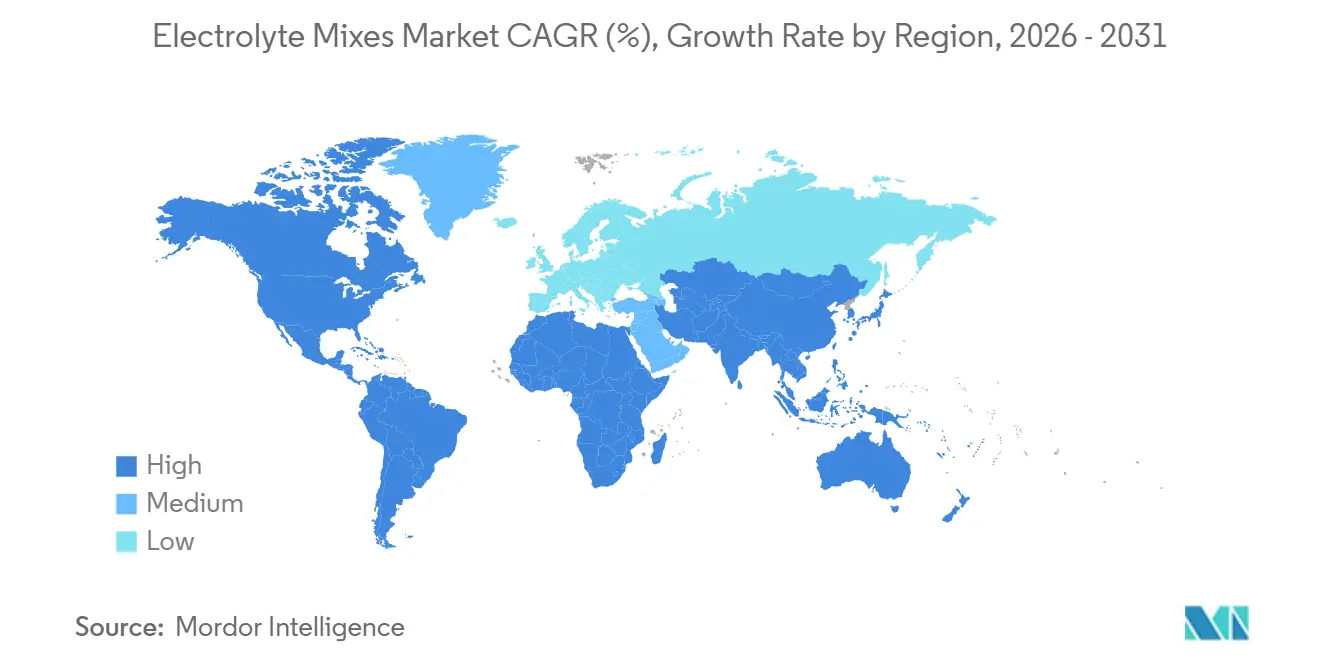

- Por geografia, a América do Norte comandou 42,54% da participação do mercado de misturas de eletrólitos em 2025 e está definida para expandir a um CAGR de 4,32% até 2031, superando a média global à medida que a hidratação se torna um ritual diário de bem-estar.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Misturas de Eletrólitos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente participação em esportes, atividades físicas e estilos de vida ativos | +0.6% | Global, com maior adoção na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Demanda por formulações com ingredientes naturais e rótulo limpo | +0.5% | América do Norte e Europa; emergente na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescimento das bebidas eletrolíticas prontas para consumo | +0.7% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção crescente de opções de eletrólitos de origem vegetal e veganas | +0.3% | América do Norte, Europa e Austrália | Longo prazo (≥ 4 anos) |

| Expansão da nutrição personalizada e benefícios funcionais direcionados | +0.4% | América do Norte, com adoção inicial na Europa e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescentes preocupações de saúde entre populações em envelhecimento | +0.3% | Global, com impacto pronunciado na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente participação em esportes, atividades físicas e estilos de vida ativos

A participação em atividades físicas expandiu-se além dos atletas competitivos, tornando-se uma escolha de estilo de vida para profissionais, pais e aposentados que incorporam a atividade física em suas rotinas diárias. A Sociedade Internacional de Nutrição Esportiva destaca que mesmo um nível modesto de desidratação, equivalente a uma perda de 2% da massa corporal, pode prejudicar a função cognitiva, a produção de força e a tomada de decisões. Essa constatação enfatiza a importância da suplementação de eletrólitos não apenas para atletas de elite, mas também para praticantes recreativos de exercícios. Em maio de 2025, a PepsiCo anunciou uma parceria multimarcas com a Fórmula 1, posicionando a Gatorade como a principal marca de hidratação de desempenho. A empresa citou pesquisas indicando que o piloto médio de Fórmula 1 perde de 2 a 4 quilogramas de fluido por corrida, uma estatística que ressoa tanto com atletas de resistência quanto com entusiastas recreativos de fitness. Além disso, em dezembro de 2025, a Gatorade firmou parceria com a equipe profissional de ciclismo Lidl-Trek, incorporando protocolos de análise de suor e estratégias de hidratação personalizadas. Essa colaboração demonstra como abordagens baseadas em ciência podem ajudar as marcas a se diferenciarem em um mercado competitivo. A transição do uso ocasional relacionado a esportes para o consumo regular de bem-estar está ampliando o leque de aplicações dos produtos de hidratação. Esses produtos são agora comercializados para diversos cenários, incluindo recuperação matinal, viagens e produtividade no trabalho, em vez de se limitarem à reposição pós-exercício.

Demanda por formulações com ingredientes naturais e rótulo limpo

Os consumidores estão prestando mais atenção às listas de ingredientes, assim como faziam anteriormente com as informações nutricionais. Marcas que não removem aditivos artificiais correm o risco de perder espaço nas prateleiras e de prejudicar sua credibilidade nas plataformas de mídia social. Um estudo do Departamento de Agricultura dos Estados Unidos (USDA) constatou que 73% dos consumidores leem as listas de ingredientes e 43% evitam ativamente produtos que contêm corantes, aromas ou conservantes artificiais. Essa tendência evidencia uma clara necessidade de reformulação. Pesquisa conduzida pelo Kerry Group mostra que 67% dos consumidores globais consideram os ingredientes naturais mais saudáveis e 54% estão dispostos a pagar um preço premium por produtos com rótulo limpo. Isso indica uma oportunidade significativa para as marcas alcançarem margens mais elevadas ao investir em adoçantes naturais, eletrólitos de origem vegetal e fornecimento transparente. A Cure Hydration lançou pós de eletrólitos à base de água de coco que são de origem vegetal, veganos e livres de ingredientes artificiais. Esses produtos conquistaram distribuição na Whole Foods e na Sprouts, demonstrando como o posicionamento de rótulo limpo pode abrir portas para canais de supermercados premium. Da mesma forma, a BIOLYTE introduziu sachês em pó em maio de 2024, alegando aprovação dos Centros de Serviços Medicare e Medicaid (CMS). O produto é comercializado como uma solução de reidratação oral de grau médico, apresentando açúcares naturais, gengibre para alívio de náuseas e ingredientes de suporte hepático. Essa abordagem combina efetivamente elementos de nutrição esportiva e medicina funcional. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) emitiu pareceres confirmando que soluções de carboidratos e eletrólitos contendo de 20 a 30 milimoles por litro de sódio e de 1 a 3% de carboidratos melhoram a absorção de água durante o exercício. Isso fornece uma estrutura regulatória para que marcas de rótulo limpo façam alegações relacionadas ao desempenho sem depender de aditivos sintéticos [1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Nutrição," efsa.europa.eu.

Crescimento das bebidas eletrolíticas prontas para consumo

Os formatos prontos para consumo (RTD) reduzem as barreiras de preparo e facilitam compras por impulso em locais como lojas de conveniência, academias e aeroportos, onde sachês e comprimidos em pó enfrentam dificuldades para competir. O Pocari Sweat da Otsuka, uma das principais bebidas isotônicas na Ásia, expandiu suas operações inaugurando uma nova instalação de produção no Vietnã em abril de 2025 e lançando-se na Índia em julho de 2025. Essa expansão aumentou sua presença para mais de 20 países e destacou a capacidade dos formatos RTD assépticos de alcançar estabilidade em prateleira sem refrigeração, uma vantagem significativa em mercados com infraestrutura de cadeia de frio fragmentada. A Coca-Cola introduziu o Powerade Power Water nos Estados Unidos em outubro de 2025. Essa água eletrolítica sem açúcar é posicionada para hidratação ao longo do dia, em vez de se limitar a ocasiões relacionadas a esportes. A empresa expandiu sua distribuição para a Amazon em 2026, indicando que as grandes empresas de bebidas estão cada vez mais mirando o segmento de água funcional, uma categoria inicialmente popularizada por marcas como a Essentia. Da mesma forma, a AG Barr lançou o Boost Water+ no Reino Unido em janeiro de 2026. Essa água eletrolítica sem açúcar, enriquecida com vitaminas, garantiu espaço nas prateleiras de grandes varejistas como Tesco, Sainsbury's e Asda, demonstrando como empresas regionais de bebidas podem competir oferecendo alternativas RTD de rótulo limpo às bebidas esportivas tradicionais. Em abril de 2025, a Tetra Pak anunciou um piloto para uma tampa à base de papel, aumentando o conteúdo renovável nas embalagens assépticas cartonadas para 87% em peso. Essa iniciativa atende às demandas de varejistas e consumidores por embalagens sustentáveis, mantendo as propriedades de barreira necessárias para bebidas eletrolíticas estáveis em prateleira. A convergência de conveniência, sustentabilidade e posicionamento funcional está impulsionando o crescimento dos formatos RTD em ritmo mais acelerado do que pós e comprimidos nos mercados desenvolvidos.

Adoção crescente de opções de eletrólitos de origem vegetal e veganas

Fontes de eletrólitos de origem vegetal, como água de coco, sal marinho e extratos de frutas, estão substituindo progressivamente minerais sintéticos e ingredientes de origem animal. Essa tendência está alinhada com estruturas alimentares como vegana, paleo e Whole30, que enfatizam a evitação de aditivos processados. A Cure Hydration desenvolveu seus pós de eletrólitos utilizando pó de água de coco como principal fonte de eletrólitos. A empresa obteve certificação vegana e garantiu distribuição em redes de supermercados naturais, onde bebidas esportivas sintéticas frequentemente enfrentam ceticismo dos consumidores. A Döhler relatou que as águas de coco e de origem vegetal cresceram 6%, atingindo 1,8 milhão de litros na Arábia Saudita em 2022. Além disso, a água engarrafada funcional expandiu 15%, chegando a 40 milhões de litros no Egito, destacando uma preferência crescente entre os consumidores do Oriente Médio e do Norte da África por hidratação de origem vegetal como alternativa mais saudável às bebidas açucaradas. A Diretiva 2002/46/CE da União Europeia sobre suplementos alimentares e o Regulamento 1333/2008 sobre aditivos alimentares fornecem diretrizes claras sobre fontes permitidas e níveis máximos de minerais e vitaminas. Esses regulamentos estabelecem uma estrutura que prioriza ingredientes de origem vegetal com perfis de segurança comprovados em detrimento de compostos sintéticos novos.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto teor de açúcar nas formulações tradicionais de eletrólitos | -0.4% | Global, com maior pressão regulatória e dos consumidores na Europa, América do Norte e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impostos governamentais sobre açúcar e taxas regulatórias sobre bebidas com alto teor de açúcar | -0.3% | Global, com aplicação ativa na Europa, América Latina, Oriente Médio e países selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ceticismo crescente dos consumidores em relação a corantes, aromas e conservantes artificiais | -0.2% | América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Risco de desequilíbrio mineral e problemas de saúde decorrentes do consumo excessivo | -0.1% | Global, com maior conscientização na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto teor de açúcar nas formulações tradicionais de eletrólitos

As bebidas esportivas tradicionais geralmente utilizam soluções de carboidratos de 6 a 8% para melhorar a absorção de sódio e água. No entanto, essa estratégia de formulação conflita com campanhas de saúde pública voltadas para a redução do consumo de açúcar adicionado e o enfrentamento das preocupações com a obesidade. A Organização Mundial da Saúde (OMS) recomenda limitar os açúcares livres a menos de 10% da ingestão total de energia, com uma meta ideal abaixo de 5% [2]Fonte: Organização Mundial da Saúde, "Ingestão de Açúcares por Adultos e Crianças," who.int. Isso cria desafios tanto regulatórios quanto reputacionais para marcas que oferecem produtos com mais de 20 gramas de açúcar por porção. Por exemplo, a Lucozade, uma bebida esportiva bem estabelecida no Reino Unido, reformulou seu produto em 2023 para reduzir o teor de açúcar em resposta à Taxa sobre a Indústria de Bebidas Não Alcoólicas do Reino Unido. Isso demonstra a necessidade de até mesmo marcas consolidadas se adaptarem às pressões fiscais e de políticas de saúde. Da mesma forma, a orientação ao consumidor "Jarra del Buen Beber" do México categoriza as bebidas esportivas no Nível 5, recomendando consumo limitado. Além disso, o imposto sobre açúcar e os rótulos de advertência na parte frontal das embalagens do país influenciaram as preferências dos consumidores, levando a uma migração para alternativas com menor teor de açúcar.

Impostos governamentais sobre açúcar e taxas regulatórias sobre bebidas com alto teor de açúcar

As políticas fiscais direcionadas a bebidas adoçadas com açúcar expandiram-se globalmente, com 108 países implementando impostos especiais de consumo ou taxas, impactando diretamente as margens de lucro das bebidas eletrolíticas com alto teor de açúcar. A Organização Mundial da Saúde (OMS) apoia os impostos sobre açúcar como uma medida custo-efetiva para reduzir doenças não transmissíveis. Evidências de países como México, Chile e Reino Unido indicam que esses impostos podem reduzir o consumo de bebidas açucaradas em 5 a 15% no primeiro ano de implementação. Na Colômbia, a agência regulatória Instituto Nacional de Vigilância de Medicamentos e Alimentos (Invima) classifica as bebidas esportivas como alimentos sujeitos às regulamentações gerais de alimentos, enquanto as soluções de reidratação oral são categorizadas como medicamentos sob o Decreto 2229 de 1994. Essa distinção regulatória afeta a conformidade em rotulagem, distribuição e tributação. No México, normas como a NOM-059-SSA1-2015 e a NOM-072-SSA1-2012 definem os requisitos de composição e rotulagem para soluções de reidratação oral. Marcas como a Electrolit devem navegar por essas regulamentações para posicionar seus produtos tanto em farmácias quanto em canais de supermercados. A introdução de rótulos de advertência na parte frontal das embalagens na América Latina, obrigatórios em países como Chile, Peru, Uruguai e México, exige que as marcas exibam avisos de "excesso de açúcar" quando os produtos ultrapassam limites especificados. Esses rótulos reduziram a intenção de compra, levando as marcas a reformular produtos ou racionalizar seus portfólios para cumprir as regulamentações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas RTD Lideram, Pós Ganham Tração

As bebidas prontas para consumo (RTD) representaram 52,46% da participação por tipo de produto em 2025 e devem crescer a uma taxa de 3,85% até 2031. Esse crescimento é impulsionado principalmente pela conveniência, pelas compras por impulso e pelos avanços nas embalagens assépticas que eliminam a necessidade de logística de cadeia de frio. A Electrolit, uma solução de reidratação oral mexicana distribuída pela Keurig Dr Pepper nos Estados Unidos, registrou um aumento de 26% nas vendas, atingindo USD 617,4 milhões nas 52 semanas encerradas em julho de 2025. A marca ganhou 1,22 pontos percentuais em participação em dólares, alcançando um total de 5,22%. Isso demonstra a capacidade dos formatos RTD com preços premium de alcançar crescimento rápido nos mercados de varejo convencionais.

O Pocari Sweat da Otsuka expandiu suas operações RTD assépticas inaugurando uma instalação de produção no Vietnã em abril de 2025 e lançando-se na Índia em julho de 2025. Essa expansão aumentou sua presença RTD estável em prateleira para mais de 20 países, demonstrando como esses formatos permitem crescimento geográfico sem necessidade de infraestrutura de refrigeração. Além disso, os pós de eletrólitos estão se tornando cada vez mais populares entre consumidores conscientes quanto ao custo e ao meio ambiente, que preferem formatos concentrados que reduzem o desperdício de embalagens e as emissões de transporte. A PepsiCo introduziu o Gatorade Hydration Booster em pó em setembro de 2024, um formato de stick de dose individual que fornece eletrólitos sem açúcares adicionados, atendendo a consumidores que buscam portabilidade e personalização.

Por Tipo de Embalagem: Garrafas Dominam, Sticks de Dose Individual Aceleram

As garrafas representaram 37,32% da participação por tipo de embalagem em 2025, refletindo sua ampla presença em lojas de conveniência, academias e máquinas de venda automática, onde as compras por impulso impulsionam significativamente o volume de vendas. Os sticks e sachês de dose individual devem crescer na taxa mais rápida, com uma taxa de crescimento anual composta (CAGR) de 3,82% até 2031. Esse crescimento é impulsionado por marcas diretas ao consumidor, modelos baseados em assinatura e preferências dos consumidores por controle de porções e portabilidade em vez de embalagens a granel.

A Liquid I.V. foi pioneira no formato de stick de dose individual para pós de eletrólitos, alcançando aproximadamente USD 924 milhões em vendas durante as 52 semanas encerradas em maio de 2025, com uma taxa de crescimento anual de 28%. Isso destaca que os sticks de dose individual com preços premium podem alcançar sucesso no mercado convencional por meio de canais de distribuição como Amazon, Target e Costco. A HydroMATE oferece sachês de pó de eletrólitos em dose individual em pacotes variados, opções sem açúcar e sabores de edição limitada, com preços a partir de USD 25,95 por embalagem. A marca enfatiza mais de 25.000 avaliações de cinco estrelas, demonstrando como as marcas diretas ao consumidor aproveitam embalagens convenientes e modelos de assinatura para construir fidelidade dos clientes. A Liquid Death entrou na categoria de eletrólitos com o lançamento de seus sticks de hidratação Death Dust após captar USD 67 milhões em março de 2024 a uma avaliação de USD 1,4 bilhão. Esse desenvolvimento ilustra como marcas de bebidas voltadas para estilo de vida estão expandindo para novas categorias utilizando embalagens inovadoras e branding não convencional.

Por Sabor: Variantes com Sabor Dominam, Sem Sabor Cresce Rapidamente

As misturas de eletrólitos com sabor representaram 84,24% da participação de mercado em 2025, refletindo a preferência dos consumidores por uma variedade de gostos e o papel do sabor em mascarar o amargor de minerais como sódio e magnésio. As formulações sem sabor devem crescer na taxa mais rápida, de 4,04%, até 2031, impulsionadas por adeptos da dieta cetogênica, defensores do rótulo limpo e consumidores que preferem misturar eletrólitos em bebidas como café ou smoothies, evitando tanto aromas artificiais quanto naturais. A LMNT comercializa sua mistura de bebida eletrolítica como compatível com as dietas paleo e cetogênica, utilizando sal marinho e ácido cítrico sem adoçantes ou aromas.

A DripDrop obteve USD 5,6 milhões em financiamento em janeiro de 2025 para expandir sua distribuição no varejo para 15.000 locais e aumentar a adoção em hospitais. A marca oferece variantes com e sem sabor, posicionadas como soluções de reidratação oral com proporções de sódio, potássio e glicose alinhadas às diretrizes da Organização Mundial da Saúde (OMS). A Electrolit oferece uma variedade de sabores, incluindo frutas vermelhas, cítrico, melão, ponche e tropical, em garrafas de 625 mililitros com preço de varejo de MXN 27 (aproximadamente USD 1,35) em farmácias e lojas de conveniência mexicanas. Isso demonstra como a variedade de sabores apoia a segmentação com base em ocasião, preferências de gosto e paladares regionais.

Por Canal de Distribuição: Supermercados Lideram, Varejo Online Acelera

Supermercados e hipermercados representaram 47,43% da participação de distribuição em 2025, enfatizando seu papel como principais destinos de compras de alimentos. Sua capacidade de oferecer uma ampla variedade de sortimentos multimarcas, preços promocionais e posicionamento estratégico de produtos próximos aos caixas e nas extremidades das gôndolas contribuiu para essa participação significativa. O varejo online deve crescer na taxa mais rápida, de 3,94%, até 2031, impulsionado por modelos baseados em assinatura, marketing de influenciadores e eventos promocionais como o Amazon Prime Day. Esses fatores permitem que as marcas diretas ao consumidor (DTC) contornem efetivamente os canais de varejo tradicionais.

A Liquid I.V. reportou aproximadamente USD 924 milhões em vendas nas 52 semanas encerradas em maio de 2025, refletindo um crescimento anual de 28%. Esse desempenho foi impulsionado por vendas expressivas durante o Amazon Prime Day e pela distribuição em grandes varejistas como Target e Costco. Isso destaca o sucesso das estratégias omnicanal que combinam comércio eletrônico com varejo físico para alcançar escalonamento rápido. A HydroMATE, que comercializa sachês de pó de eletrólitos em dose individual, oferece frete grátis em assinaturas e recebeu mais de 25.000 avaliações de cinco estrelas. Isso ilustra como as marcas diretas ao consumidor aproveitam o comércio eletrônico para fomentar a fidelidade dos clientes e coletar dados primários, o que apoia o desenvolvimento de produtos e as estratégias de marketing.

Análise Geográfica

A América do Norte representou 42,54% da participação de mercado em 2025 e está projetada para crescer a uma taxa de 4,32% até 2031, superando a média global. Esse crescimento é atribuído à percepção crescente da hidratação como uma prática diária de bem-estar, em vez de se limitar a ocasiões relacionadas a esportes. A Electrolit, uma solução de reidratação oral mexicana, registrou um aumento de 26% nas vendas nos Estados Unidos, atingindo USD 617,4 milhões nas 52 semanas encerradas em julho de 2025. A marca ganhou 1,22 pontos percentuais em participação em dólares, alcançando uma participação de mercado de 5,22%, demonstrando o potencial das bebidas eletrolíticas com preços premium para escalar rapidamente no varejo convencional. Em agosto de 2025, a PepsiCo aumentou sua participação na Celsius Holdings para aproximadamente 11% por meio de uma compra de ações preferenciais de USD 585 milhões. Além disso, a marca Alani Nu da Celsius, adquirida por USD 1,8 bilhão em abril de 2025, será integrada ao sistema de distribuição da PepsiCo nos Estados Unidos e no Canadá, ampliando o alcance de seu portfólio de produtos de hidratação e energia voltados para mulheres e orientados ao fitness.

A região Ásia-Pacífico é o segmento de crescimento mais rápido, impulsionado pela rápida urbanização, pelo aumento da renda disponível e pela crescente conscientização sobre o papel da hidratação no gerenciamento do estresse térmico e na melhoria do desempenho atlético. O Pocari Sweat da Otsuka expandiu suas operações inaugurando uma instalação de produção no Vietnã em abril de 2025, lançando-se na Índia em julho de 2025 e firmando parceria com a Associação Filipina de Basquetebol em setembro de 2024. Esses esforços estenderam sua presença para mais de 20 países, demonstrando a viabilidade dos formatos prontos para consumo (RTD) assépticos que oferecem estabilidade em prateleira sem necessidade de infraestrutura de refrigeração.

A Europa está experimentando forte demanda por formatos de rótulo limpo, baixo teor de açúcar e embalagens sustentáveis, impulsionada por regulamentações rigorosas e consumidores conscientes do meio ambiente. A Autoridade Europeia para a Segurança dos Alimentos emitiu pareceres confirmando que soluções de carboidratos e eletrólitos contendo de 20 a 30 milimoles por litro de sódio e de 1 a 3% de carboidratos melhoram a absorção de água durante o exercício. Essa orientação regulatória fornece uma base para que as marcas façam alegações relacionadas ao desempenho, alinhando-se às preferências dos consumidores e aos requisitos regulatórios.

Cenário Competitivo

O mercado de misturas de eletrólitos é moderadamente consolidado, com concentração significativa entre os principais players. Empresas proeminentes como PepsiCo, Coca-Cola e Nestlé dominam o segmento convencional de hidratação esportiva por meio de marcas estabelecidas como Gatorade, Powerade e outros rótulos adquiridos. Enquanto isso, marcas de nicho, incluindo Liquid I.V., LMNT, Electrolit e DripDrop, estão ganhando participação de mercado ao atender a grupos sub-representados. Esses grupos incluem atletas do sexo feminino, adeptos da dieta cetogênica, consumidores hispânicos e indivíduos que necessitam de reidratação de grau médico. Essas marcas emergentes focam em formulações especializadas e mensagens direcionadas, abordando lacunas frequentemente negligenciadas pelos players tradicionais.

Em abril de 2025, a Celsius Holdings concluiu a aquisição da Alani Nu por USD 1,8 bilhão, uma marca de bem-estar voltada para consumidoras do sexo feminino, integrando-a à rede de distribuição da PepsiCo. Essa aquisição destaca a fusão das categorias de energia e hidratação em torno de alegações de desempenho funcional. Da mesma forma, a Keurig Dr Pepper adquiriu a Ghost por USD 990 milhões em outubro de 2024, adicionando nutrição esportiva e bebidas energéticas com co-branding ao seu portfólio. Esses movimentos estratégicos refletem o crescente interesse das empresas de bebidas nas categorias de eletrólitos e desempenho como vias de premiumização e engajamento com consumidores mais jovens.

Oportunidades de crescimento estão surgindo em soluções de hidratação personalizadas. As marcas estão adotando cada vez mais protocolos de análise de suor, biossensores vestíveis e formulações personalizadas para atender às necessidades individuais de eletrólitos. Por exemplo, a INFINIT Nutrition fornece fórmulas de eletrólitos personalizadas com base em análise de suor e perfis de atividade, enquanto a Nix Biosensors desenvolveu um monitor de hidratação vestível que rastreia em tempo real a composição do suor e a perda de fluidos, ajudando os atletas a otimizar sua ingestão de eletrólitos durante o treinamento e a competição. Além disso, a Science in Sport firmou parceria com a British Cycling em abril de 2025 para fornecer produtos de nutrição de nível elite a mais de 140 atletas até os Jogos Olímpicos e Paralímpicos de Los Angeles 2028. Essa parceria também envolve o co-desenvolvimento de novas soluções de nutrição para aprimorar o treinamento, as corridas, a recuperação e a saúde geral dos atletas [3]Fonte: British Cycling, "Science in Sport," britishcycling.org.uk. A PepsiCo expandiu ainda mais sua presença na hidratação esportiva ao anunciar uma parceria multimarcas com a Fórmula 1 em maio de 2025. A Gatorade foi posicionada como a pedra angular da hidratação de desempenho e, em junho de 2025, a empresa estendeu sua colaboração para a F1 Academy, oferecendo suporte de hidratação e nutrição por meio do Instituto de Ciências Esportivas Gatorade. Essa iniciativa foca em testes de desempenho de rotina e orientação de recuperação personalizada para atletas.

Líderes do Setor de Misturas de Eletrólitos

PepsiCo Inc.

Nestlé SA

Unilever PLC

The Coca-Cola Company

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Gatorade da PepsiCo anunciou uma parceria plurianual com a equipe profissional de ciclismo Lidl-Trek, fornecendo estratégias de hidratação personalizadas e orientadas ao desempenho utilizando análise de suor e tecnologias de testes de desempenho do Instituto de Ciências Esportivas Gatorade, com a marca Gatorade aparecendo no uniforme de corrida e nas garrafinhas de água da equipe

- Outubro de 2025: A Liquid I.V. anunciou uma parceria estratégica de três anos com o LAFC, nomeando a instalação de treinamento do clube como Centro de Desempenho Liquid I.V. e integrando a ciência da hidratação ao regime de cuidados dos jogadores, marcando o primeiro patrocínio de equipe esportiva da Liquid I.V.

- Setembro de 2024: A Gatorade lançou o Gatorade Hydration Booster, um pó de eletrólitos desenvolvido para hidratação diária. Com eletrólitos provenientes de suco de melancia, sal marinho, citrato de sódio, sal de potássio e 100% do valor diário de vitaminas, o produto não contém aromas, adoçantes ou corantes artificiais.

Escopo do Relatório Global do Mercado de Misturas de Eletrólitos

A mistura de eletrólitos é uma forma consumível de minerais como sódio, potássio e magnésio na forma de mistura em pó diluível, líquido pré-misturado ou outras formas. O mercado de misturas de eletrólitos é segmentado por tipo de produto, sabor, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em bebidas RTD, pós de eletrólitos, comprimidos e outros tipos de produtos. Por tipo de embalagem, o mercado é segmentado em garrafas, sticks/dose individual, multidose, tubo efervescente e outros. Por sabor, o mercado é segmentado em com sabor e sem sabor. Por canais de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, farmácias/drogarias, lojas de varejo online e outros canais de distribuição. O estudo também analisa o mercado de misturas de eletrólitos em regiões emergentes e estabelecidas em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD e volume para todos os segmentos mencionados acima.

| Bebidas RTD |

| Pós de Eletrólitos |

| Comprimidos |

| Outros |

| Garrafas |

| Sticks/Dose Individual |

| Multidose |

| Tubo Efervescente |

| Outros |

| Com Sabor |

| Sem Sabor |

| Supermercados / Hipermercados |

| Lojas de Conveniência |

| Farmácias / Drogarias |

| Lojas de Varejo Online |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bebidas RTD | |

| Pós de Eletrólitos | ||

| Comprimidos | ||

| Outros | ||

| Por Tipo de Embalagem | Garrafas | |

| Sticks/Dose Individual | ||

| Multidose | ||

| Tubo Efervescente | ||

| Outros | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Canal de Distribuição | Supermercados / Hipermercados | |

| Lojas de Conveniência | ||

| Farmácias / Drogarias | ||

| Lojas de Varejo Online | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de misturas de eletrólitos?

Espera-se que o tamanho do mercado de misturas de eletrólitos atinja USD 635,44 milhões em 2026 e cresça a um CAGR de 2,83% para atingir USD 730,54 milhões até 2031.

Qual é o tamanho do mercado de misturas de eletrólitos em ?

Em 2025, espera-se que o tamanho do mercado de misturas de eletrólitos atinja USD 624,31 milhões.

Quem são os principais players do mercado de misturas de eletrólitos?

Abbott Laboratories, Nestlé SA, Unilever PLC e PepsiCo Inc. são as principais empresas que operam no mercado de misturas de eletrólitos.

Qual é a região de crescimento mais rápido no mercado de misturas de eletrólitos?

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de misturas de eletrólitos

Qual região detém a maior participação no mercado de misturas de eletrólitos?

Em 2025, a América do Norte detém a maior participação de mercado no mercado de misturas de eletrólitos.

Qual é o CAGR do mercado de misturas de eletrólitos?

O CAGR do mercado de misturas de eletrólitos é estimado em 2,83%.

Página atualizada pela última vez em: