Tamanho e Participação do Mercado de Corretagem Imobiliária do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

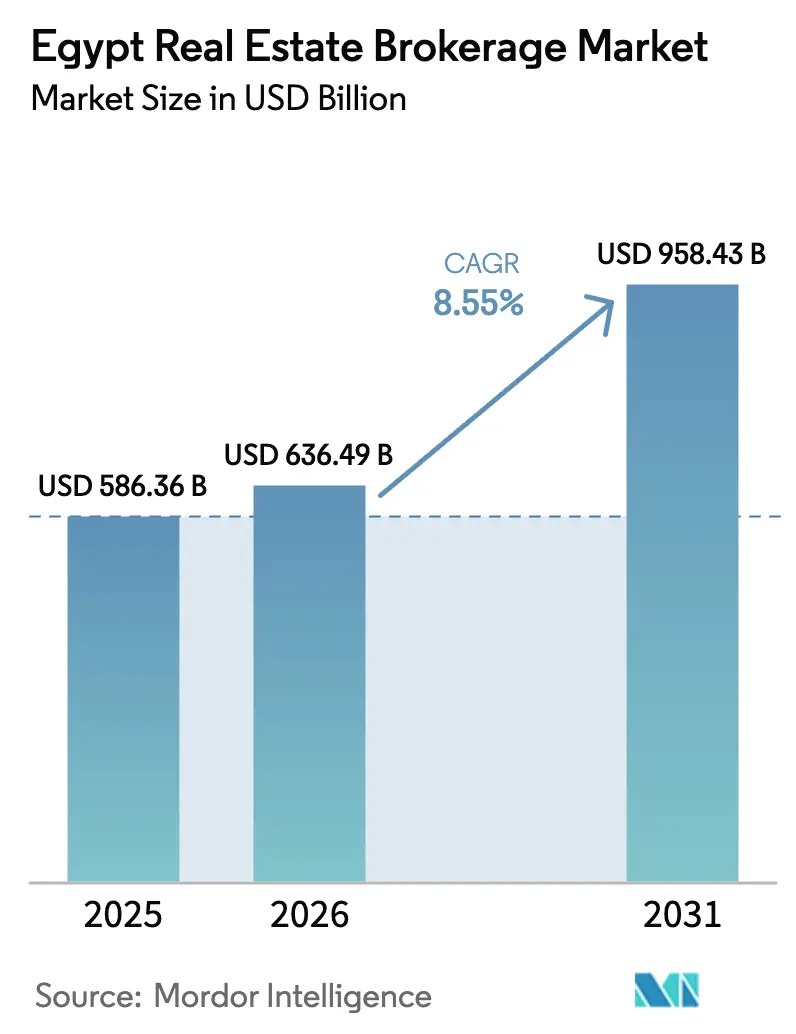

| Tamanho do mercado no ano base (2025) | 586.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 636.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 958.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretagem Imobiliária do Egito por Mordor Intelligence

O tamanho do Mercado de Corretagem Imobiliária do Egito foi avaliado em USD 586,36 bilhões em 2025 e estima-se que cresça de USD 636,49 bilhões em 2026 para atingir USD 958,43 bilhões até 2031, a um CAGR de 8,55% durante o período de previsão (2026-2031). Essa expansão sustentada é apoiada por programas acelerados de desenvolvimento urbano, uma recuperação gradual na disponibilidade de hipotecas e crescente participação estrangeira após a liberalização das regras de propriedade imobiliária. A demanda crescente por suporte de corretagem em transações primárias e secundárias em torno da Nova Capital Administrativa, combinada com a adoção cada vez maior de plataformas de PropTech, está ampliando os pipelines de negócios e elevando as margens. Empresas de corretagem capazes de combinar redes de relacionamento tradicionais com ferramentas de geração de leads orientadas por dados continuam a ganhar participação de carteira à medida que os clientes buscam fechamentos mais rápidos e precificação transparente. A volatilidade cambial e os processos fragmentados de registro de títulos permanecem como obstáculos de curto prazo, mas essas pressões são parcialmente compensadas pelo compromisso do governo de simplificar os registros de terras e manter os gastos com infraestrutura.

Principais Conclusões do Relatório

- Por modelo de negócio, as transações de vendas lideraram com 68,15% de participação na receita em 2025, enquanto os serviços de aluguel têm projeção de crescimento composto a um CAGR de 9,28% até 2031.

- Por tipo de imóvel, a corretagem residencial capturou 70,45% da participação do mercado de corretagem imobiliária do Egito em 2025; a corretagem comercial está posicionada para um CAGR de 9,12% até 2031.

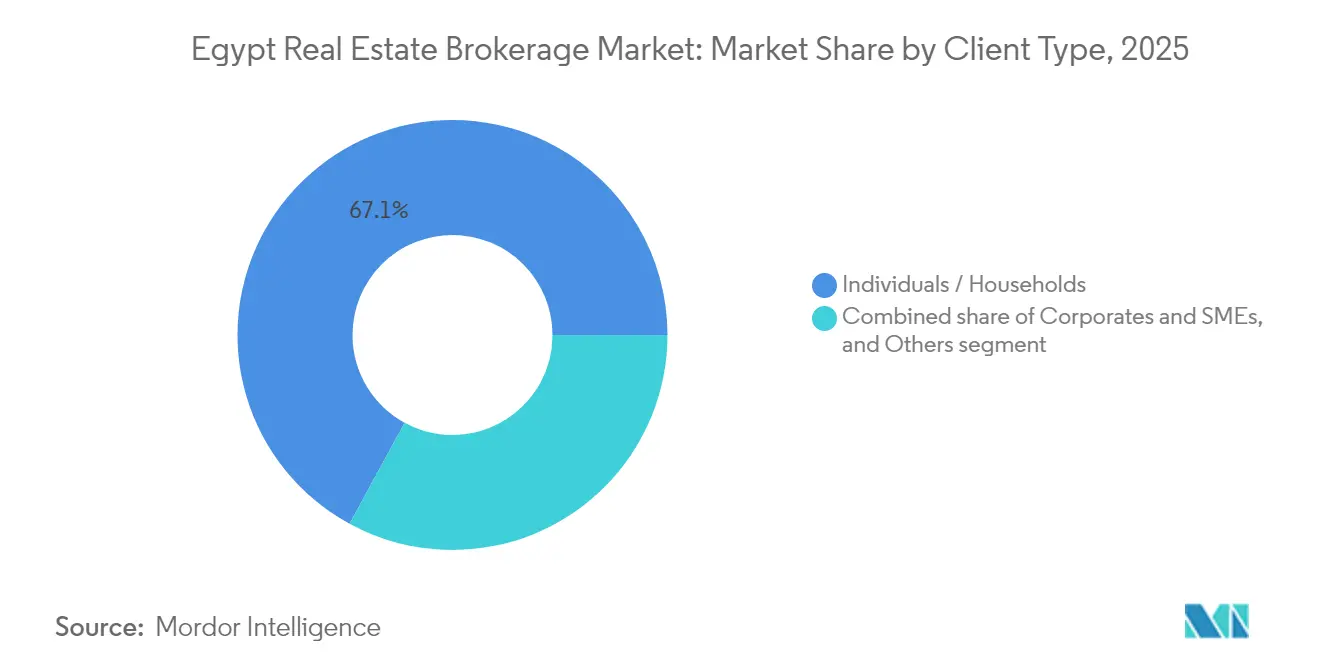

- Por tipo de cliente, compradores individuais e domiciliares responderam por 67,05% da atividade total em 2025, enquanto clientes corporativos e PMEs representam o segmento de crescimento mais rápido, com CAGR de 9,41% até 2031.

- Por geografia, o Grande Cairo gerou 86,15% das receitas de 2025; Gizé tem previsão de expansão a um CAGR de 9,62% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Corretagem Imobiliária do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão urbana no Grande Cairo e novos desenvolvimentos urbanos aumentando os volumes de transações | +1.4% | Grande Cairo, Nova Capital Administrativa, cidades satélites | Médio prazo (2-4 anos) |

| Novas comunidades urbanas lideradas pelo governo criando atividade primária e de revenda constante | +1.1% | Nacional, concentrado no Grande Cairo e em Gizé | Longo prazo (≥ 4 anos) |

| Planos de parcelamento de incorporadores e expansão gradual de hipotecas ampliando o acesso dos compradores | +0.9% | Nacional, com maior penetração em centros urbanos | Médio prazo (2-4 anos) |

| Crescimento rápido de listagens digitais e ferramentas de PropTech melhorando a geração de leads e as conversões | +0.7% | Nacional, com foco urbano e o Grande Cairo liderando a adoção | Curto prazo (≤ 2 anos) |

| Interesse da diáspora e de estrangeiros em localizações prime/segunda residência sustentando os pipelines de corretagem | +0.5% | Costa Norte, Nova Capital Administrativa, distritos premium do Cairo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A expansão urbana no Grande Cairo e os novos desenvolvimentos urbanos estão aumentando os volumes de transações

No Egito, o Distrito Central de Negócios da Nova Capital Administrativa está transformando a paisagem urbana. Esta área conta com várias torres com mais de 160 metros de altura, projetadas para obter a mais alta certificação ambiental, LEED platina. Além disso, o projeto Nour Capital Gardens, com 5.000 acres, planeja entregar 140.000 unidades habitacionais. Este projeto de grande escala sustenta as vendas de imóveis em andamento e futuras revendas, garantindo um fornecimento constante de estoque por anos. Os cronogramas previsíveis de liberação de terrenos da Autoridade de Novas Comunidades Urbanas permitem que os corretores de imóveis planejem seus esforços de marketing e alocação de pessoal de forma eficiente. À medida que ministérios do governo e grandes empresas se mudam para a nova capital, a demanda por habitação para aluguel nas proximidades aumentou significativamente. Esses desenvolvimentos estão expandindo o mercado imobiliário da área, criando a necessidade de serviços especializados de corretagem, particularmente em avaliação de imóveis e conformidade com regulamentos de zoneamento[1]Assem El Gazzar, "Declaração Oficial sobre o Progresso da Nova Capital Administrativa," Ministério de Habitação, Serviços Públicos e Comunidades Urbanas, moh.gov.eg.

Novas comunidades urbanas lideradas pelo governo estão criando atividade primária e de revenda constante

Grandes projetos, como o desenvolvimento Ras El-Hekma de USD 35 bilhões, já fizeram os preços de terrenos na Costa Norte dobrarem. Esse aumento cria oportunidades imediatas para os corretores ganharem comissões, com oportunidades adicionais de revenda esperadas após a entrega dos primeiros imóveis. Da mesma forma, o projeto South Med de USD 21 bilhões do Talaat Moustafa Group destaca como as políticas governamentais estão atraindo com sucesso investimentos privados de grande escala. A Autoridade de Novas Comunidades Urbanas introduziu processos de licitação transparentes, facilitando o acesso dos corretores às listagens de imóveis. No entanto, fatores políticos na alocação de terrenos ainda exigem pesquisa e análise cuidadosas. Esses novos desenvolvimentos estão expandindo o mercado de corretagem imobiliária no Egito além do Grande Cairo, oferecendo renda constante à medida que os primeiros compradores revendem imóveis ou adquirem unidades adicionais.

Os planos de parcelamento de incorporadores e a expansão gradual de hipotecas ampliam o acesso dos compradores

Os bancos estão gradualmente retomando os serviços de hipoteca, apoiados por um acordo de USD 35 bilhões com os Emirados Árabes Unidos e um pacote de USD 8 bilhões do FMI. Esses desenvolvimentos estão ajudando potenciais compradores de imóveis a migrar do pagamento à vista para o uso de opções de financiamento estruturado. Os incorporadores agora oferecem planos de parcelamento que podem durar até sete anos, o que se tornou uma prática comum. Essa abordagem reduz o pagamento inicial exigido e permite que mais pessoas se qualifiquem para a compra de imóveis. A Lei de Hipoteca Imobiliária atualizada fornece diretrizes legais claras tanto para credores quanto para mutuários. Além disso, corretores que auxiliam com a documentação e trabalham com empresas de financiamento não bancário podem obter taxas adicionais. Atualmente, cerca de 50% das transações imobiliárias ainda são concluídas em dinheiro, deixando espaço significativo para o crescimento das hipotecas, o que poderia aumentar o número e a velocidade das transações em diferentes faixas de preço.

Interesse da diáspora e de estrangeiros em localizações prime e de segunda residência sustentando os pipelines de corretagem

O Egito introduziu uma política que permite a não residentes possuir imóveis ilimitados no final de 2024, expandindo a base potencial de clientes para o seu mercado de corretagem imobiliária. Essa mudança levou a um aumento de 15% nas compras de imóveis por compradores estrangeiros durante o ano. As remessas, que superaram USD 29,4 bilhões, forneceram aos corretores uma forte fonte de recursos para comercializar imóveis de alto padrão costeiros e urbanos. Compradores dos países do Golfo estão particularmente interessados devido aos retornos de aluguel de 6-8%, que os ajudam a diversificar sua renda. Para atender a essa demanda crescente, as agências imobiliárias agora oferecem serviços como documentação bilíngue, opções de pagamento seguras e gestão de imóveis após a compra. Essa tendência impulsionou a venda de imóveis de luxo e de férias, promovendo o crescimento tanto em novos lançamentos de imóveis quanto em listagens de revenda.[2]Mohamed Salah Eldin, "Gabinete Aprova Decreto de Propriedade Imobiliária Estrangeira Ilimitada," Diário Oficial do Governo do Egito, egypteconomy.gov.eg.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Instabilidade cambial e alta inflação reduzindo o poder de compra e as taxas de fechamento de negócios | -0.7% | Nacional, com áreas urbanas experimentando maior volatilidade de preços | Curto prazo (≤ 2 anos) |

| Verificação de títulos e complexidade regulatória aumentando os prazos de due diligence | -0.5% | Nacional, com desafios particulares em áreas urbanas mais antigas | Médio prazo (2-4 anos) |

| Penetração limitada de hipotecas versus compras à vista restringindo a demanda escalável | -0.3% | Nacional, áreas rurais mais afetadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A instabilidade cambial e a alta inflação estão reduzindo o poder de compra e as taxas de fechamento de negócios

Em 2024, a libra egípcia perdeu 40% do seu valor, enquanto a inflação subiu acentuadamente para 32%. Esses desafios econômicos reduziram o poder de compra das famílias, forçando os incorporadores a aumentar os preços das unidades e atrasar a conclusão dos projetos. Em 2025, espera-se que os preços dos imóveis subam entre 10% e 30%, o que pode pressionar os compradores de renda média, a menos que os salários cresçam em ritmo semelhante. Ao final de 2024, as reservas do Banco Central atingiram USD 46,4 bilhões. No entanto, os compradores permanecem cautelosos, preferindo planos de pagamento ou imóveis menores para gerenciar os custos. Para os egípcios que vivem no exterior, as taxas de câmbio instáveis dificultam o planejamento eficaz das transferências de dinheiro. Embora o FMI preveja que a inflação diminuirá no início de 2025, os corretores imobiliários ainda enfrentam desafios, como negociar preços e abordar as preocupações dos compradores sobre custos flutuantes[3]Hassan Abdalla, "Boletim Estatístico Mensal de Dezembro de 2024," Banco Central do Egito, cbe.org.eg.

A verificação de títulos e a complexidade regulatória estão aumentando os prazos de due diligence

No Cairo, apenas 5% dos imóveis estão oficialmente registrados, causando atrasos na verificação de propriedade e na conclusão de verificações legais. O programa de escrituras digitais da cidade visa reduzir o tempo necessário para registrar imóveis para 30 dias, mas os desafios de implementação persistem, particularmente em áreas densamente povoadas. As regras que exigem que compradores estrangeiros paguem em moeda forte adicionam burocracia extra, enquanto as avaliações fiscais sobre terrenos e edificações pelo Departamento de Imposto Imobiliário complicam ainda mais o processo. Embora as recentes reduções de taxas tenham sido bem-vindas, questões não resolvidas com registros históricos de propriedade continuam a retardar o progresso. Consequentemente, corretoras imobiliárias com equipes jurídicas próprias ou fortes conexões com cartórios estão cobrando taxas mais altas por seus serviços de assessoria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Dominância de Vendas em Meio à Aceleração do Aluguel

A corretagem de vendas manteve 68,15% da receita de 2025, apoiada pelos principais incorporadores do Egito que dobraram as vendas contratadas para USD 28,6 bilhões, gerando consideráveis pools de comissão. O tamanho do mercado de corretagem imobiliária do Egito para vendas tem projeção de expansão constante, porém em ritmo mais lento do que os aluguéis à medida que o mercado amadurece. Os serviços de aluguel, impulsionados pelas reformas de controle de aluguel que introduzem períodos de transição de sete anos e cláusulas de reajuste, estão superando o crescimento geral do mercado com um CAGR de 9,28%. O mercado de corretagem imobiliária do Egito está testemunhando o crescimento do arrendamento corporativo vinculado às relocações de ministérios e ao afluxo de inquilinos multinacionais para a Nova Capital Administrativa. Corretores que se diversificam em representação de inquilinos e assessoria de revisão de aluguel têm a ganhar, especialmente onde os rendimentos de aluguel têm média de 6-8%.

A modernização regulatória está desbloqueando um estoque considerável anteriormente congelado, levando os proprietários a buscar agentes profissionais para orientação de precificação e triagem de inquilinos. Simultaneamente, os intermediários de vendas estão aproveitando ferramentas digitais para encurtar os ciclos de negócios e manter a participação de carteira. O mercado de corretagem imobiliária do Egito continua a favorecer agências híbridas capazes de atender tanto vendas quanto locações, pois os clientes exigem cada vez mais suporte completo ao ciclo de vida. À medida que as famílias avaliam decisões de compra versus aluguel em relação à inflação e às condições de financiamento, os corretores que oferecem análises comparativas se diferenciarão. Ao longo do horizonte de previsão, o impulso do aluguel dificilmente corroerá completamente a liderança das vendas, mas equilibrará a sazonalidade das comissões.

Por Tipo de Imóvel: Liderança Residencial com Impulso Comercial

As transações residenciais geraram 70,45% dos volumes de 2025, ancorando o tamanho do mercado de corretagem imobiliária do Egito em termos absolutos em dólares. A rápida urbanização, as extensões do metrô e a popularidade de condomínios fechados em torno do Novo Cairo e da Cidade 6 de Outubro sustentam alta absorção. A corretagem comercial, no entanto, tem previsão de registrar um CAGR de 9,12%, refletindo a demanda por escritórios Classe A na Nova Capital Administrativa e a proliferação de parques logísticos ao longo do corredor Cairo-Ismaília. O mercado de corretagem imobiliária do Egito é uma diversificação setorial acomodativa, pois os planos diretores de uso misto combinam componentes de varejo, hotelaria e data centers.

Os prazos de locação comercial estão se alongando, melhorando a renda recorrente para agências especializadas em gestão de instalações e negociações de melhorias para inquilinos. Os corretores residenciais enfrentam crescente sensibilidade a preços entre compradores de renda média e devem combinar estilos de vida aspiracionais com planos de parcelamento. Certificações de cidades inteligentes como LEED são agora diferenciais para torres de escritórios, exigindo que os corretores traduzam métricas técnicas de construção verde em propostas de valor para clientes corporativos. Enquanto isso, o segmento de "outros comerciais" — data centers, campi de saúde e ativos educacionais — exige abordagens de avaliação de nicho e está abrindo nichos de assessoria para empresas especializadas.

Por Tipo de Cliente: Aceleração Corporativa Remodelando os Modelos de Serviço

Pessoas físicas e domicílios ainda detêm 67,05% da participação do mercado de corretagem imobiliária do Egito, impulsionados por compradores de primeira viagem e por aqueles que buscam atualização para vilas suburbanas ou segundas residências costeiras. No entanto, clientes corporativos e PMEs estão crescendo a um CAGR de 9,41%, impulsionados pelo impulso manufatureiro do Egito e pelo pipeline de privatizações. O mercado de corretagem imobiliária do Egito está, portanto, se reequilibrando em direção a assessoria de nível empresarial que abrange consolidação de sedes, estruturas de venda e arrendamento e otimização de portfólio.

Os corretores agora oferecem análises de utilização de espaço e revisões de conformidade com critérios ESG para atender aos requisitos de governança corporativa multinacional. Para pessoas físicas, os corretores enfatizam proximidade a escolas, conexões de transporte e flexibilidade nos planos de pagamento. Um subconjunto crescente de compradores da diáspora requer suporte em dois idiomas e salvaguardas de custódia. Investidores institucionais e fundos de investimento imobiliário, embora ainda de nicho, exigem modelagem financeira sofisticada e ligação regulatória, oferecendo maiores rendimentos de honorários por negócio.

Análise Geográfica

O Grande Cairo manteve uma participação de receita de 86,15% em 2025, pois abriga a maior parte do estoque premium, instituições públicas e campi de empregadores multinacionais. Os preços médios em áreas prime subiram para USD 1.500 por metro quadrado em 2024, com a melhoria da conectividade do metrô e o efeito halo da Nova Capital Administrativa. O tamanho do mercado de corretagem imobiliária do Egito no Grande Cairo permanece considerável, mas a densidade urbana está gerando demanda de transbordamento para comunidades satélites como Novo Cairo, Mostakbal City e El Shorouk. Os corretores que operam aqui devem equilibrar revendas tradicionais nos distritos centrais e lançamentos em áreas verdes na periferia.

Gizé tem previsão de registrar um CAGR de 9,62%, o mais rápido em nível nacional, graças à melhoria das ligações de vias expressas e às liberações de banco de terrenos adjacentes ao recinto do Grande Museu Egípcio. O mercado de corretagem imobiliária do Egito vê cada vez mais Gizé como uma zona natural de expansão para o oeste da força de trabalho do Cairo. Alexandria, o portal mediterrâneo do Egito, enfrenta infraestrutura envelhecida, mas detém potencial latente vinculado ao seu plano diretor de requalificação da orla marítima, com meta de salto populacional para 5,2 milhões até 2030. As atribuições de corretagem aqui combinam reformas de patrimônio histórico com novos projetos voltados para hotelaria que visam capturar fluxos turísticos.

A categoria Restante do Egito abrange a nova cidade de Rafah no Sinai, o Porto de Arish modernizado e o transformador hub costeiro de Ras El-Hekma, onde os preços dos terrenos já dobraram. O mercado de corretagem imobiliária do Egito enfrenta estruturas regulatórias variadas entre as governadorias, obrigando as agências a investir em parcerias locais. Lotes costeiros atraem egípcios de alto patrimônio líquido e investidores do Golfo, enquanto as governadorias do interior apostam em incentivos de zonas industriais. Em nível nacional, a diversificação geográfica está remodelando as redes de agentes, incentivando fusões e modelos de franquia para fornecer padrões de serviço consistentes entre as cidades.

Cenário Competitivo

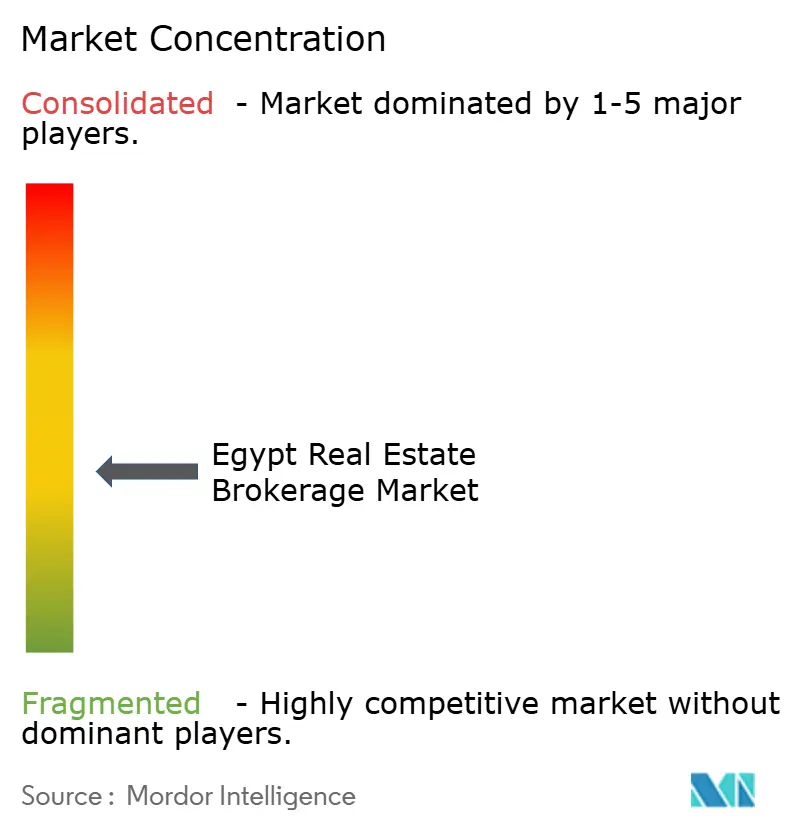

O mercado de corretagem imobiliária do Egito é moderadamente fragmentado. Plataformas digitais como Nawy e Aqarmap aproveitam a correspondência de big data e o marketing de desempenho para capturar leads online, corroendo a dominância tradicional de boutiques baseadas em relacionamento. Em 2024, a Nawy captou USD 75 milhões para escalar sua infraestrutura tecnológica, sublinhando a crença dos investidores na escalabilidade da corretagem virtual. Redes franqueadas tradicionais — Coldwell Banker, RE/MAX, Century 21 — mantêm forte valor de marca e maior conhecimento de conformidade, posicionando-as como consultores preferidos para corporações internacionais.

As alianças estratégicas estão se proliferando: a parceria da Plataforma Imobiliária Egípcia com a New Avenue Real Estate para integrar 300 agentes a um sistema MLS baseado em CoreLogic mostra que os incumbentes estão adotando a padronização de dados para melhorar a precisão das listagens. As empresas de corretagem estão investindo em modelos de avaliação automatizada e análises de CRM para reduzir os custos de aquisição de clientes e aumentar as taxas de fechamento. A concorrência agora depende da capacidade de oferecer serviços agrupados — facilitação de hipotecas, gestão de imóveis e assistência jurídica — em vez de simples intermediação.

Oportunidades de espaço em branco persistem na assessoria comercial para o Distrito Central de Negócios da Nova Capital Administrativa, locação de parques logísticos e gestão de transações transfronteiriças voltadas para a diáspora. A complexidade de conformidade em torno das leis de propriedade estrangeira e do registro de títulos favorece empresas com unidades jurídicas internas. Enquanto isso, a compressão de honorários no segmento residencial de alto volume está empurrando agências menores para foco em nichos ou afiliação a franquias. Ao longo do período de perspectiva, espera-se uma consolidação seletiva à medida que plataformas habilitadas por tecnologia adquirem especialistas menores para garantir alcance geográfico.

Líderes do Setor de Corretagem Imobiliária do Egito

Coldwell Banker Egypt

RE/MAX Egypt

The Address Investments

Nawy

Aqarmap

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Parlamento do Egito promulgou uma emenda fundamental à lei de aluguel, introduzindo uma transição de sete anos para unidades residenciais e um período de cinco anos para imóveis comerciais. Espera-se que essa reforma impacte significativamente o mercado imobiliário, permitindo que os aluguéis aumentem até 20 vezes os seus níveis atuais, com reajustes anuais limitados a 15%.

- Maio de 2025: A Nawy captou com sucesso USD 52 milhões em financiamento de capital Série A e USD 23 milhões adicionais em financiamento de dívida. A empresa visa acelerar sua expansão pela região MENA enquanto fortalece suas ofertas de serviços de hipoteca e propriedade fracionada.

- Julho de 2024: O Talaat Moustafa Group anunciou um investimento de USD 21 bilhões no projeto South Med na Costa Norte. Esta iniciativa está destinada a aprimorar o mercado residencial de luxo, introduzindo opções habitacionais de alto padrão na região.

- Julho de 2024: O Egito, em parceria com a ADQ dos Emirados Árabes Unidos, lançou o projeto Ras El-Hekma de USD 35 bilhões, marcando o maior influxo único de investimento estrangeiro direto (IED) do país. Espera-se que esse desenvolvimento estratégico impulsione o crescimento de novos submercados costeiros e atraia mais investimentos.

Escopo do Relatório do Mercado de Corretagem Imobiliária do Egito

O mercado de corretagem imobiliária, um subconjunto do amplo setor imobiliário, compreende intermediários, comumente referidos como corretores ou agentes imobiliários. Esses profissionais representam compradores, vendedores ou ambos, facilitando negociações para a venda, arrendamento ou aluguel de imóveis que abrangem os segmentos residencial, comercial, industrial e agrícola.

O mercado de corretagem imobiliária egípcio é segmentado por tipo (residencial e não residencial), serviço (vendas e aluguel) e cidade (Cairo, Alexandria e Restante do Egito). O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de corretagem imobiliária do Egito?

O mercado está avaliado em USD 636.490 milhões em 2026.

Com que rapidez se espera que o setor de corretagem cresça?

A previsão para o mercado é de um CAGR de 8,55% e atingir USD 958.430 milhões até 2031.

Qual segmento está se expandindo mais rapidamente?

Os serviços de corretagem de aluguel lideram com um CAGR projetado de 9,28% até 2031.

Por que Gizé está registrando o crescimento regional mais rápido?

O transbordamento da saturação do Grande Cairo e os novos investimentos em infraestrutura estão elevando as receitas de corretagem de Gizé a um CAGR de 9,62%.

Página atualizada pela última vez em: