Tamaño y Cuota del Mercado de Corretaje Inmobiliario de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

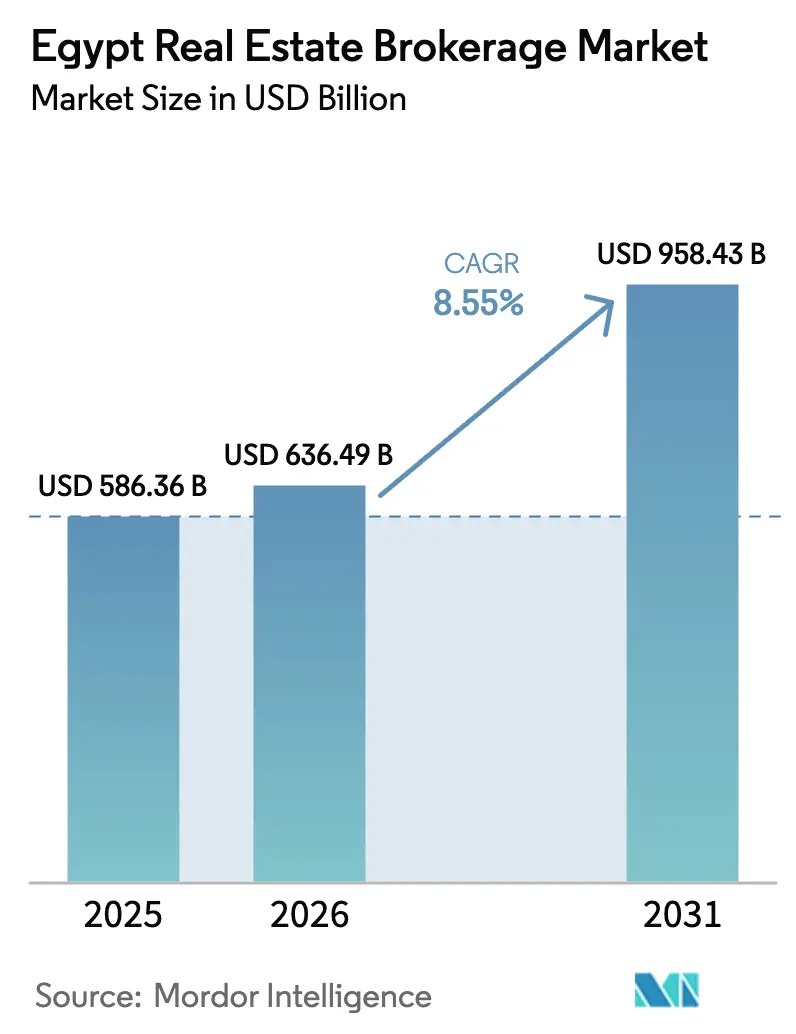

| Tamaño del mercado en el año base (2025) | 586.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 636.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 958.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corretaje Inmobiliario de Egipto por Mordor Intelligence

El tamaño del Mercado de Corretaje Inmobiliario de Egipto fue valorado en USD 586,36 mil millones en 2025 y se estima que crecerá desde USD 636,49 mil millones en 2026 hasta alcanzar USD 958,43 mil millones en 2031, a una CAGR del 8,55% durante el período de previsión (2026-2031). Esta expansión sostenida está respaldada por programas acelerados de desarrollo urbano, una recuperación gradual de la disponibilidad hipotecaria y una creciente participación extranjera tras la liberalización de las normas de propiedad inmobiliaria. La creciente demanda de servicios de corretaje en transacciones tanto primarias como secundarias en torno a la Nueva Capital Administrativa, combinada con la adopción cada vez mayor de plataformas PropTech, está ampliando las carteras de operaciones y elevando los márgenes. Las firmas de corretaje capaces de combinar redes de relaciones tradicionales con herramientas de generación de clientes potenciales basadas en datos continúan ganando cuota de mercado a medida que los clientes buscan cierres más rápidos y precios transparentes. La volatilidad cambiaria y los procesos fragmentados de registro de títulos siguen siendo obstáculos a corto plazo, aunque estas presiones se compensan en parte por el compromiso del gobierno de agilizar los registros de la propiedad y mantener el gasto en infraestructura.

Conclusiones Clave del Informe

- Por modelo de negocio, las transacciones de ventas lideraron con una cuota de ingresos del 68,15% en 2025, mientras que se proyecta que los servicios de alquiler se componen a una CAGR del 9,28% hasta 2031.

- Por tipo de propiedad, el corretaje residencial capturó el 70,45% de la cuota del mercado de corretaje inmobiliario de Egipto en 2025; el corretaje comercial está preparado para una CAGR del 9,12% hasta 2031.

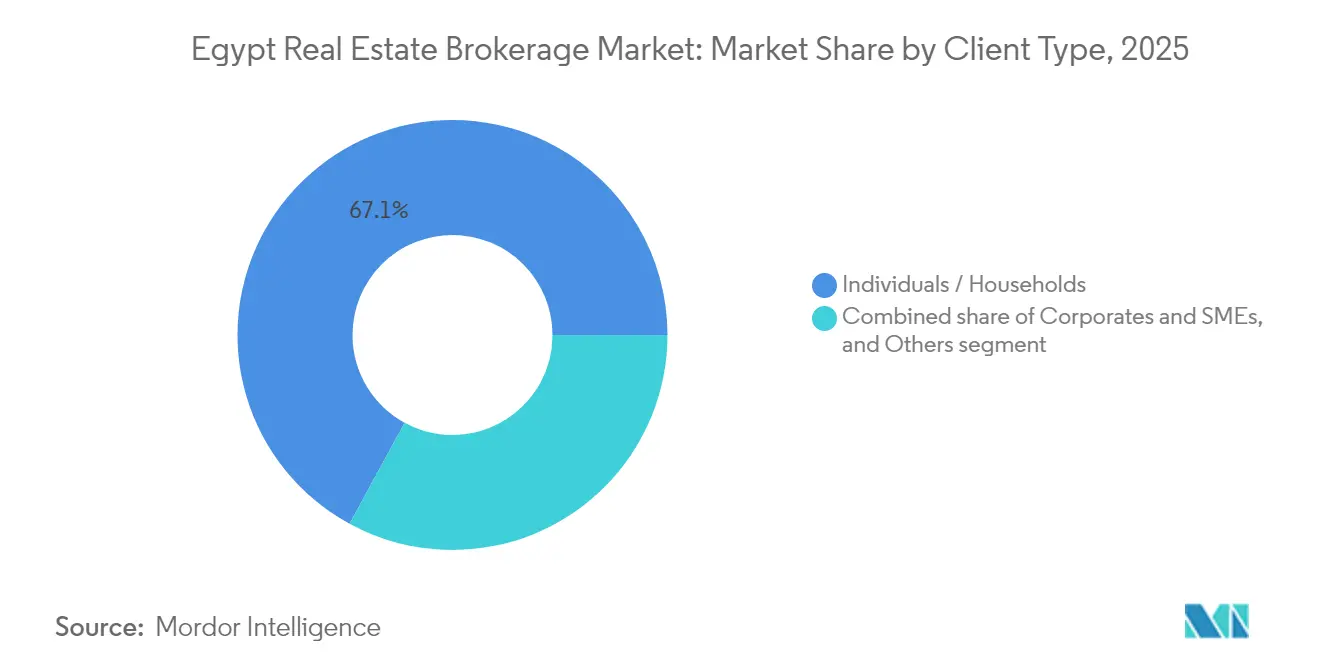

- Por tipo de cliente, los compradores individuales y hogares representaron el 67,05% de la actividad total en 2025, mientras que los clientes corporativos y PYMEs representan el segmento de más rápido crecimiento con una CAGR del 9,41% hasta 2031.

- Por geografía, Gran El Cairo generó el 86,15% de los ingresos de 2025; se prevé que Giza se expanda a una CAGR del 9,62% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Corretaje Inmobiliario de Egipto

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión urbana en Gran El Cairo y nuevos desarrollos de ciudades que incrementan los volúmenes de transacciones | +1.4% | Gran El Cairo, Nueva Capital Administrativa, ciudades satélite | Mediano plazo (2-4 años) |

| Nuevas comunidades urbanas lideradas por el gobierno que crean actividad primaria y de reventa constante | +1.1% | Nacional, concentrado en Gran El Cairo y Giza | Largo plazo (≥ 4 años) |

| Planes de cuotas de desarrolladores y expansión gradual de hipotecas que amplían el acceso de los compradores | +0.9% | Nacional, con mayor penetración en centros urbanos | Mediano plazo (2-4 años) |

| Rápido crecimiento de listados digitales y herramientas PropTech que mejoran la generación de clientes potenciales y las conversiones | +0.7% | Nacional, con enfoque urbano y Gran El Cairo liderando la adopción | Corto plazo (≤ 2 años) |

| Interés de la diáspora y extranjeros en ubicaciones prime y de segunda residencia que respaldan las carteras de corretaje | +0.5% | Costa Norte, Nueva Capital Administrativa, distritos premium de El Cairo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La expansión urbana en Gran El Cairo y los nuevos desarrollos de ciudades están incrementando los volúmenes de transacciones

En Egipto, el Distrito Central de Negocios de la Nueva Capital Administrativa está transformando el paisaje urbano. Esta área cuenta con varias torres de más de 160 metros de altura, diseñadas para obtener la certificación ambiental más alta, LEED platino. Además, el proyecto Nour Capital Gardens, que abarca 5.000 acres, planea entregar 140.000 unidades habitacionales. Este proyecto a gran escala respalda las ventas de propiedades en curso y las futuras reventas, garantizando un suministro constante de inventario durante años. Los calendarios predecibles de liberación de terrenos de la Autoridad de Nuevas Comunidades Urbanas permiten a los corredores inmobiliarios planificar sus esfuerzos de marketing y dotación de personal de manera eficiente. A medida que los ministerios gubernamentales y las principales empresas se trasladan a la nueva capital, la demanda de viviendas en alquiler en las proximidades ha aumentado significativamente. Estos desarrollos están expandiendo el mercado inmobiliario de la zona, creando la necesidad de servicios de corretaje especializados, particularmente en valoración de propiedades y cumplimiento de las normativas de zonificación[1]Assem El Gazzar, "Declaración Oficial sobre el Progreso de la Nueva Capital Administrativa," Ministerio de Vivienda, Servicios Públicos y Comunidades Urbanas, moh.gov.eg.

Las nuevas comunidades urbanas lideradas por el gobierno están creando actividad primaria y de reventa constante

Grandes proyectos, como el desarrollo Ras El-Hekma de USD 35 mil millones, ya han provocado que los precios del suelo en la Costa Norte se dupliquen. Este incremento crea oportunidades inmediatas para que los corredores obtengan comisiones, con oportunidades adicionales de reventa esperadas tras la entrega de las primeras propiedades. De manera similar, el proyecto South Med de USD 21 mil millones del Grupo Talaat Moustafa destaca cómo las políticas gubernamentales están atrayendo con éxito inversiones privadas a gran escala. La Autoridad de Nuevas Comunidades Urbanas ha introducido procesos de licitación transparentes, facilitando el acceso de los corredores a los listados de propiedades. Sin embargo, los factores políticos en la asignación de terrenos aún requieren una investigación y análisis cuidadosos. Estos nuevos desarrollos están expandiendo el mercado de corretaje inmobiliario en Egipto más allá de Gran El Cairo, ofreciendo ingresos constantes a medida que los primeros compradores revenden propiedades o adquieren unidades adicionales.

Los planes de cuotas de los desarrolladores y la expansión gradual de hipotecas amplían el acceso de los compradores

Los bancos están reiniciando gradualmente los servicios hipotecarios, respaldados por un acuerdo de USD 35 mil millones con los Emiratos Árabes Unidos y un paquete de USD 8 mil millones del FMI. Estos desarrollos están ayudando a los potenciales compradores de vivienda a pasar del pago en efectivo al uso de opciones de financiamiento estructurado. Los desarrolladores ahora ofrecen planes de cuotas que pueden extenderse hasta siete años, lo que se ha convertido en una práctica habitual. Este enfoque reduce el pago inicial requerido y permite que más personas califiquen para la compra de vivienda. La Ley de Hipoteca Inmobiliaria actualizada proporciona directrices legales claras tanto para prestamistas como para prestatarios. Además, los corredores que asisten con la documentación y trabajan con empresas financieras no bancarias pueden obtener honorarios adicionales. Actualmente, alrededor del 50% de las transacciones inmobiliarias aún se completan en efectivo, lo que deja un margen significativo para el crecimiento de las hipotecas, lo que podría aumentar el número y la velocidad de las transacciones en diferentes rangos de precios.

El interés de la diáspora y los extranjeros en ubicaciones prime y de segunda residencia respalda las carteras de corretaje

Egipto introdujo una política que permite a los no residentes poseer propiedades ilimitadas a finales de 2024, ampliando la base de clientes potenciales para su mercado de corretaje inmobiliario. Este cambio llevó a un incremento del 15% en las compras de propiedades por parte de compradores extranjeros durante el año. Las remesas, que superaron los USD 29,4 mil millones, han proporcionado a los corredores una sólida fuente de fondos para comercializar propiedades costeras y urbanas de alta gama. Los compradores de los países del Golfo están particularmente interesados debido a los rendimientos de alquiler del 6-8%, que les ayudan a diversificar sus ingresos. Para atender esta creciente demanda, las agencias inmobiliarias ahora ofrecen servicios como documentación bilingüe, opciones de pago seguras y gestión de propiedades tras la compra. Esta tendencia ha impulsado la venta de propiedades de lujo y vacacionales, promoviendo el crecimiento tanto en nuevos lanzamientos de propiedades como en listados de reventa.[2]Mohamed Salah Eldin, "El Gabinete Aprueba el Decreto de Propiedad Extranjera Ilimitada," Gaceta del Gobierno de Egipto, egypteconomy.gov.eg.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad cambiaria e inflación elevada que reducen el poder adquisitivo y las tasas de cierre de operaciones | -0.7% | Nacional, con áreas urbanas que experimentan mayor volatilidad de precios | Corto plazo (≤ 2 años) |

| Verificación de títulos y complejidad regulatoria que aumentan los plazos de diligencia debida | -0.5% | Nacional, con desafíos particulares en áreas urbanas más antiguas | Mediano plazo (2-4 años) |

| Penetración hipotecaria limitada frente a compras en efectivo que restringen la demanda escalable | -0.3% | Nacional, zonas rurales más afectadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La inestabilidad cambiaria y la inflación elevada están reduciendo el poder adquisitivo y las tasas de cierre de operaciones

En 2024, la libra egipcia perdió el 40% de su valor, mientras que la inflación aumentó bruscamente hasta el 32%. Estos desafíos económicos redujeron el poder adquisitivo de los hogares, obligando a los desarrolladores a aumentar los precios de las unidades y retrasar la finalización de los proyectos. En 2025, se espera que los precios de las propiedades aumenten entre un 10% y un 30%, lo que podría presionar a los compradores de ingresos medios a menos que los salarios crezcan a un ritmo similar. A finales de 2024, las reservas del Banco Central alcanzaron USD 46,4 mil millones. Sin embargo, los compradores siguen siendo cautelosos, prefiriendo planes de pago o propiedades más pequeñas para gestionar los costos. Para los egipcios que viven en el extranjero, los tipos de cambio inestables dificultan la planificación efectiva de las transferencias de dinero. Aunque el FMI predice que la inflación se moderará a principios de 2025, los corredores inmobiliarios aún enfrentan desafíos, como la negociación de precios y la atención a las preocupaciones de los compradores sobre los costos fluctuantes[3]Hassan Abdalla, "Boletín Estadístico Mensual Diciembre 2024," Banco Central de Egipto, cbe.org.eg.

La verificación de títulos y la complejidad regulatoria están aumentando los plazos de diligencia debida

En El Cairo, solo el 5% de las propiedades están registradas oficialmente, lo que provoca retrasos en la verificación de la propiedad y la realización de comprobaciones legales. El programa de escrituras digitales de la ciudad tiene como objetivo reducir el tiempo necesario para registrar propiedades a 30 días, pero persisten desafíos de implementación, particularmente en zonas densamente pobladas. Las normas que exigen a los compradores extranjeros pagar en divisas fuertes añaden trámites adicionales, mientras que las valoraciones fiscales sobre terrenos y edificios por parte del Departamento de Impuestos Inmobiliarios complican aún más el proceso. Aunque las recientes reducciones de tasas han sido bien recibidas, los problemas no resueltos con los registros históricos de propiedad continúan ralentizando el progreso. En consecuencia, las corredurías inmobiliarias con equipos legales propios o sólidas conexiones con notarios están cobrando honorarios más elevados por sus servicios de asesoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Dominio de Ventas en Medio de la Aceleración del Alquiler

El corretaje de ventas retuvo el 68,15% de los ingresos de 2025, respaldado por los principales desarrolladores de Egipto que duplicaron las ventas contratadas hasta USD 28,6 mil millones, lo que generó considerables fondos de comisiones. Se proyecta que el tamaño del mercado de corretaje inmobiliario de Egipto para ventas se expanda de manera constante, aunque a un ritmo más lento que el de los alquileres a medida que el mercado madura. Los servicios de alquiler, impulsados por reformas de control de alquileres que introducen períodos de transición de siete años y cláusulas de escalada, están superando el crecimiento general del mercado con una CAGR del 9,28%. El mercado de corretaje inmobiliario de Egipto está siendo testigo de un creciente arrendamiento corporativo vinculado a las reubicaciones de ministerios y la afluencia de inquilinos multinacionales a la Nueva Capital Administrativa. Los corredores que se diversifiquen hacia la representación de inquilinos y la asesoría en revisión de alquileres tienen mucho que ganar, especialmente donde los rendimientos de alquiler promedian entre el 6% y el 8%.

La modernización regulatoria está desbloqueando un considerable inventario previamente congelado, lo que lleva a los propietarios a buscar agentes profesionales para orientación en precios y selección de inquilinos. Simultáneamente, los intermediarios de ventas están aprovechando las herramientas digitales para acortar los ciclos de operaciones y mantener la cuota de cartera. El mercado de corretaje inmobiliario de Egipto continúa favoreciendo a las agencias híbridas capaces de atender tanto ventas como arrendamientos, porque los clientes demandan cada vez más soporte integral del ciclo de vida. A medida que los hogares evalúan las decisiones de compra frente a alquiler considerando la inflación y las condiciones de financiamiento, los corredores que ofrezcan análisis comparativos se diferenciarán. A lo largo del horizonte de previsión, el impulso del alquiler es poco probable que erosione completamente el liderazgo de las ventas, aunque equilibrará la estacionalidad de las comisiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propiedad: Liderazgo Residencial con Impulso Comercial

Las transacciones residenciales generaron el 70,45% de los volúmenes de 2025, anclando el tamaño del mercado de corretaje inmobiliario de Egipto en términos absolutos en dólares. La rápida urbanización, las extensiones del metro y la popularidad de las comunidades cerradas en torno a Nuevo El Cairo y la Ciudad del 6 de Octubre sostienen una alta absorción. Sin embargo, se prevé que el corretaje comercial registre una CAGR del 9,12%, reflejando la demanda de oficinas de Categoría A en la Nueva Capital Administrativa y la proliferación de parques logísticos a lo largo del corredor El Cairo-Ismailia. El mercado de corretaje inmobiliario de Egipto es una diversificación sectorial favorable a medida que los planes maestros de uso mixto combinan componentes de comercio minorista, hostelería y centros de datos.

Los plazos de arrendamiento comercial se están alargando, mejorando los ingresos recurrentes para las agencias especializadas en gestión de instalaciones y negociaciones de mejoras para inquilinos. Los corredores residenciales enfrentan una creciente sensibilidad al precio entre los compradores de ingresos medios y deben combinar estilos de vida aspiracionales con planes de cuotas. Las certificaciones de ciudad inteligente como LEED son ahora elementos diferenciadores para las torres de oficinas, lo que requiere que los corredores traduzcan las métricas técnicas de construcción sostenible en propuestas de valor para los clientes corporativos. Mientras tanto, el segmento de «otros comerciales», centros de datos, campus sanitarios y activos educativos, exige enfoques de valoración especializados y está abriendo nichos de asesoría para firmas especializadas.

Por Tipo de Cliente: La Aceleración Corporativa Remodela los Modelos de Servicio

Las personas físicas y los hogares aún controlan el 67,05% de la cuota del mercado de corretaje inmobiliario de Egipto, impulsados por compradores primerizos y quienes buscan mejorar su vivienda adquiriendo villas suburbanas o segundas residencias costeras. Sin embargo, los clientes corporativos y PYMEs se están compoundando a una CAGR del 9,41%, impulsados por el impulso manufacturero de Egipto y la cartera de privatizaciones. El mercado de corretaje inmobiliario de Egipto está, por tanto, reequilibrándose hacia una asesoría de nivel empresarial que abarca la consolidación de sedes, estructuras de venta y arrendamiento posterior, y optimización de carteras.

Los corredores ahora ofrecen análisis de utilización del espacio y revisiones de cumplimiento ESG para satisfacer los requisitos de gobernanza corporativa multinacional. Para las personas físicas, los corredores enfatizan la proximidad a escuelas, conexiones de transporte y flexibilidad en los planes de pago. Un subconjunto creciente de compradores de la diáspora requiere soporte en dos idiomas y garantías de depósito en garantía. Los inversores institucionales y los fondos de inversión inmobiliaria (REIT), aunque aún son un nicho, demandan modelos financieros sofisticados y enlace regulatorio, ofreciendo mayores rendimientos de honorarios por operación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Gran El Cairo mantuvo una cuota de ingresos del 86,15% en 2025, ya que alberga la mayor parte del inventario premium, las instituciones públicas y los campus de empleadores multinacionales. Los precios promedio en zonas prime subieron a USD 1.500 por metro cuadrado en 2024 gracias a la mejora de la conectividad del metro y el efecto halo de la Nueva Capital Administrativa. El tamaño del mercado de corretaje inmobiliario de Egipto en Gran El Cairo sigue siendo considerable, pero la densidad urbana está generando una demanda de desbordamiento hacia comunidades satélite como Nuevo El Cairo, Ciudad Mostakbal y El Shorouk. Los corredores que operan aquí deben gestionar tanto las reventas tradicionales dentro de los distritos centrales como los lanzamientos en terrenos vírgenes en la periferia.

Se prevé que Giza registre una CAGR del 9,62%, la más rápida a nivel nacional, gracias a la mejora de los enlaces de la carretera de circunvalación y las liberaciones de reservas de suelo adyacentes al recinto del Gran Museo Egipcio. El mercado de corretaje inmobiliario de Egipto considera cada vez más a Giza como una zona natural de expansión hacia el oeste para la fuerza laboral de El Cairo. Alejandría, la puerta mediterránea de Egipto, enfrenta una infraestructura envejecida pero alberga un potencial latente vinculado a su plan maestro de reurbanización del frente marítimo, que apunta a un salto poblacional hasta 5,2 millones para 2030. Las asignaciones de corretaje aquí combinan rehabilitaciones de patrimonio histórico con nuevos proyectos impulsados por la hostelería que buscan captar los flujos turísticos.

La categoría Resto de Egipto abarca la nueva ciudad de Rafah en el Sinaí, el Puerto de Arish modernizado y el transformador centro costero de Ras El-Hekma, donde los precios del suelo ya se han duplicado. El mercado de corretaje inmobiliario de Egipto enfrenta marcos regulatorios variados en los distintos gobernatos, lo que obliga a las agencias a invertir en asociaciones locales. Las parcelas costeras atraen a egipcios de alto patrimonio neto e inversores del Golfo, mientras que los gobernatos del interior apuestan por los incentivos de las zonas industriales. A nivel nacional, la diversificación geográfica está remodelando las redes de agentes, fomentando fusiones y modelos de franquicia para proporcionar estándares de servicio consistentes en todas las ciudades.

Panorama Competitivo

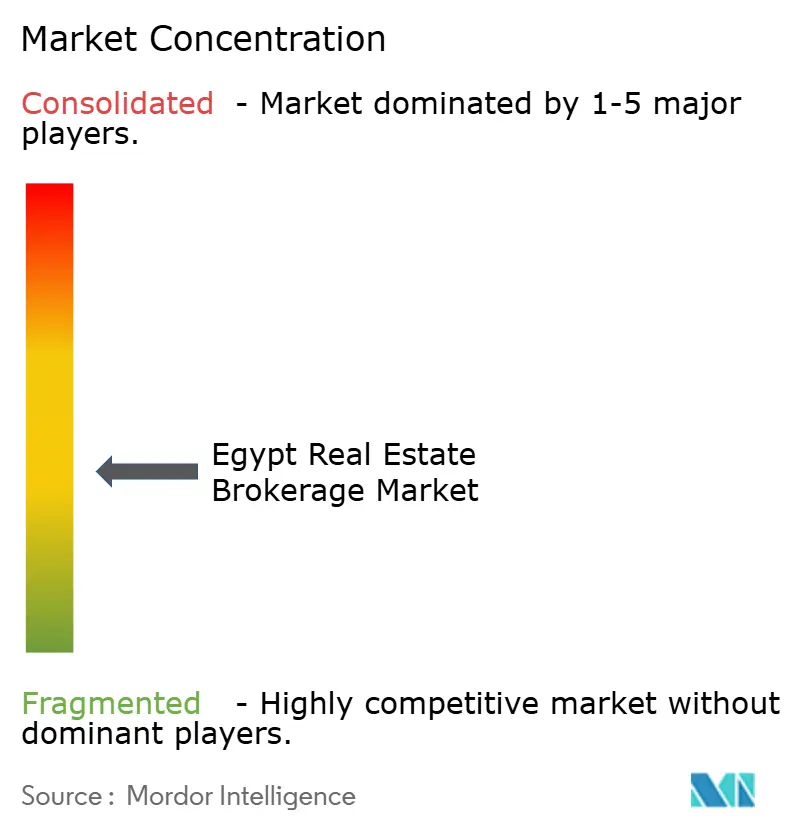

El mercado de corretaje inmobiliario de Egipto está moderadamente fragmentado. Las plataformas digitales como Nawy y Aqarmap aprovechan la correspondencia de grandes datos y el marketing de rendimiento para captar clientes potenciales en línea, erosionando el dominio tradicional de las boutiques basadas en relaciones. En 2024, Nawy recaudó USD 75 millones para escalar su infraestructura tecnológica, subrayando la confianza de los inversores en la escalabilidad del corretaje virtual. Las redes franquiciadas tradicionales, Coldwell Banker, RE/MAX, Century 21, mantienen un sólido valor de marca y un mayor conocimiento en materia de cumplimiento normativo, posicionándolas como asesoras preferidas para las corporaciones internacionales.

Las alianzas estratégicas se están proliferando: la asociación de la Plataforma Inmobiliaria Egipcia con New Avenue Real Estate para incorporar a 300 agentes en un MLS impulsado por CoreLogic muestra cómo los actores establecidos están adoptando la estandarización de datos para mejorar la precisión de los listados. Las firmas de corretaje están invirtiendo en modelos de valoración automatizada y análisis de CRM para reducir los costos de adquisición de clientes y elevar las tasas de cierre. La competencia ahora depende de la capacidad de ofrecer servicios integrados, facilitación hipotecaria, gestión de propiedades y asistencia legal, en lugar de una simple intermediación.

Persisten oportunidades de espacio en blanco en la asesoría comercial para el Distrito Central de Negocios de la Nueva Capital Administrativa, el arrendamiento de parques logísticos y la gestión de transacciones transfronterizas orientadas a la diáspora. La complejidad del cumplimiento normativo en torno a las leyes de propiedad extranjera y el registro de títulos favorece a las firmas con unidades legales internas. Mientras tanto, la compresión de honorarios en el espacio residencial de alto volumen está empujando a las agencias más pequeñas hacia un enfoque de nicho o la afiliación a franquicias. Durante el período de perspectiva, se espera una consolidación selectiva a medida que las plataformas habilitadas por tecnología adquieran especialistas más pequeños para asegurar alcance geográfico.

Líderes del Sector de Corretaje Inmobiliario de Egipto

Coldwell Banker Egypt

RE/MAX Egypt

The Address Investments

Nawy

Aqarmap

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: El Parlamento de Egipto promulgó una enmienda fundamental a la ley de alquileres, introduciendo una transición de siete años para las unidades residenciales y un período de cinco años para las propiedades comerciales. Se espera que esta reforma impacte significativamente en el mercado inmobiliario al permitir que los alquileres aumenten hasta 20 veces sus niveles actuales, con escaladas anuales limitadas al 15%.

- Mayo de 2025: Nawy obtuvo con éxito USD 52 millones en financiamiento de capital de Serie A y USD 23 millones adicionales en financiamiento de deuda. La empresa tiene como objetivo acelerar su expansión en la región MENA mientras fortalece sus ofertas de servicios de hipotecas y propiedad fraccionada.

- Julio de 2024: El Grupo Talaat Moustafa anunció una inversión de USD 21 mil millones en el proyecto South Med en la Costa Norte. Esta iniciativa está destinada a mejorar el mercado residencial de lujo mediante la introducción de opciones de vivienda de alta gama en la región.

- Julio de 2024: Egipto, en asociación con ADQ de los Emiratos Árabes Unidos, lanzó el proyecto Ras El-Hekma de USD 35 mil millones, marcando la mayor entrada única de inversión extranjera directa (IED) del país. Se espera que este desarrollo estratégico impulse el crecimiento de nuevos submercados costeros y atraiga mayores inversiones.

Alcance del Informe del Mercado de Corretaje Inmobiliario de Egipto

El mercado de corretaje inmobiliario, un subconjunto del amplio sector inmobiliario, comprende intermediarios, comúnmente denominados corredores o agentes inmobiliarios. Estos profesionales representan a compradores, vendedores o a ambas partes, facilitando las negociaciones para la venta, arrendamiento o alquiler de propiedades que abarcan los segmentos residencial, comercial, industrial y agrícola.

El mercado de corretaje inmobiliario egipcio está segmentado por tipo (residencial y no residencial), servicio (ventas y alquiler) y ciudad (El Cairo, Alejandría y el Resto de Egipto). El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de corretaje inmobiliario de Egipto?

El mercado está valorado en USD 636.490 millones en 2026.

¿A qué velocidad se espera que crezca el sector de corretaje?

Se prevé que el mercado registre una CAGR del 8,55% y alcance USD 958.430 millones en 2031.

¿Qué segmento se está expandiendo más rápidamente?

Los servicios de corretaje de alquiler lideran con una CAGR proyectada del 9,28% hasta 2031.

¿Por qué Giza registra el crecimiento regional más rápido?

El desbordamiento de la saturación de Gran El Cairo y las nuevas inversiones en infraestructura están elevando los ingresos de corretaje de Giza a una CAGR del 9,62%.

Última actualización de la página el: