Größe und Marktanteil des ägyptischen Immobilienmaklermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

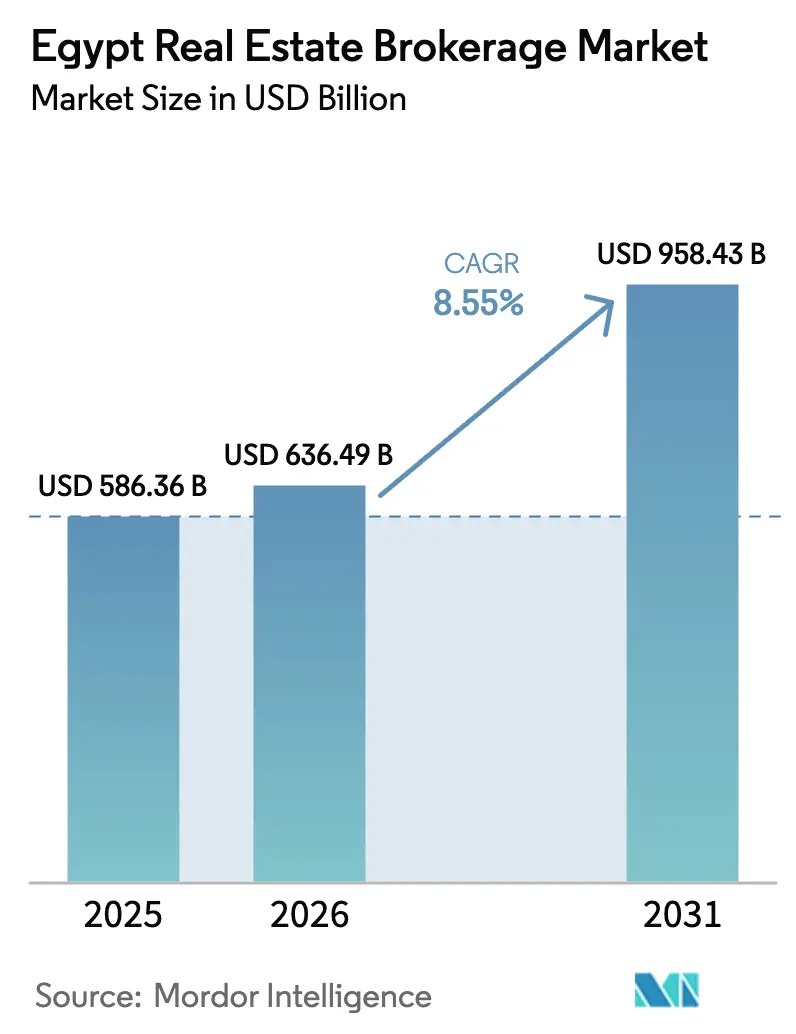

| Marktgröße im Basisjahr (2025) | 586.36 Milliarden US-Dollar |

| Marktgröße (2026) | 636.49 Milliarden US-Dollar |

| Marktgröße (2031) | 958.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

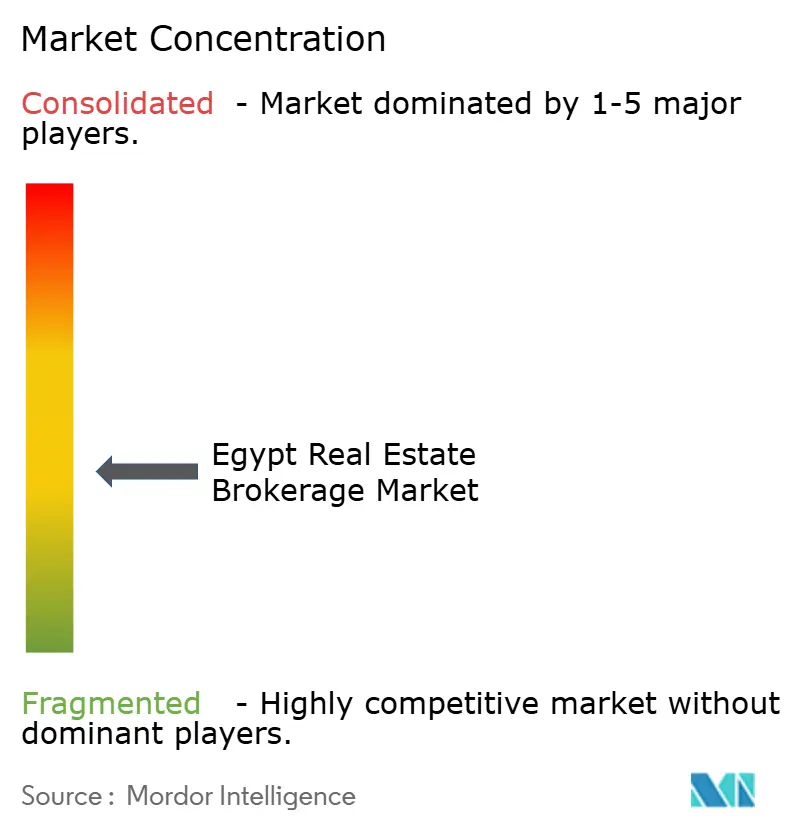

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Immobilienmaklermarkts von Mordor Intelligence

Die Größe des ägyptischen Immobilienmaklermarkts wurde im Jahr 2025 auf 586,36 Milliarden USD geschätzt und soll von 636,49 Milliarden USD im Jahr 2026 auf 958,43 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 8,55 % während des Prognosezeitraums (2026–2031). Diese nachhaltige Expansion wird durch beschleunigte Stadtentwicklungsprogramme, eine schrittweise Erholung der Hypothekenverfügbarkeit und eine wachsende ausländische Beteiligung infolge der Liberalisierung der Eigentumsrechte für Immobilien unterstützt. Die steigende Nachfrage nach Maklerunterstützung bei Erst- und Zweitmarkttransaktionen rund um die Neue Verwaltungshauptstadt, kombiniert mit der zunehmenden Verbreitung von PropTech-Plattformen, vergrößert die Transaktionspipelines und treibt die Margen nach oben. Maklerfirmen, die traditionelle Beziehungsnetzwerke mit datengesteuerten Lead-Generierungstools verbinden, gewinnen kontinuierlich Marktanteile, da Kunden schnellere Abschlüsse und transparente Preisgestaltung anstreben. Währungsvolatilität und fragmentierte Grundbucheintragungsverfahren bleiben kurzfristige Gegenwindfaktoren, werden jedoch teilweise durch das Engagement der Regierung zur Modernisierung der Grundbücher und zur Aufrechterhaltung der Infrastrukturausgaben ausgeglichen.

Wichtigste Erkenntnisse des Berichts

- Nach Geschäftsmodell führten Verkaufstransaktionen im Jahr 2025 mit einem Umsatzanteil von 68,15 %, während Vermietungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen werden.

- Nach Immobilientyp entfiel im Jahr 2025 ein Anteil von 70,45 % des ägyptischen Immobilienmaklermarkts auf Wohnimmobilienmakler; der gewerbliche Maklerbereich ist bis 2031 auf eine CAGR von 9,12 % ausgerichtet.

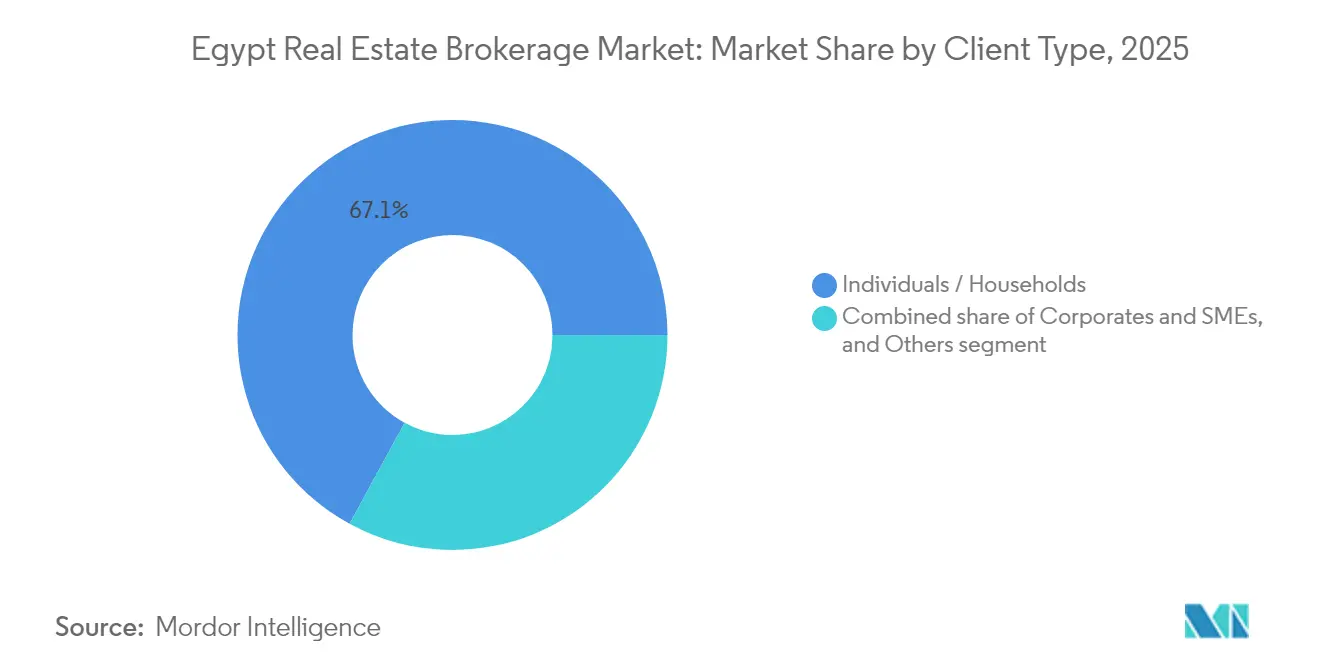

- Nach Kundentyp entfielen im Jahr 2025 67,05 % der Gesamtaktivität auf Privatpersonen und Haushalte, während Unternehmens- und KMU-Kunden mit einer CAGR von 9,41 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Geografie erzielte der Großraum Kairo im Jahr 2025 86,15 % der Umsätze; für Gizeh wird im Prognosezeitraum eine CAGR von 9,62 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im ägyptischen Immobilienmaklermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Expansion im Großraum Kairo und neue Stadtentwicklungen, die das Transaktionsvolumen erhöhen | +1.4% | Großraum Kairo, Neue Verwaltungshauptstadt, Satellitenstädte | Mittelfristig (2–4 Jahre) |

| Von der Regierung geführte neue Stadtgemeinschaften, die eine stetige Primär- und Wiederverkaufsaktivität erzeugen | +1.1% | National, konzentriert im Großraum Kairo und Gizeh | Langfristig (≥ 4 Jahre) |

| Ratenzahlungspläne von Entwicklern und schrittweise Ausweitung von Hypotheken, die den Käuferzugang erweitern | +0.9% | National, mit höherer Durchdringung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum digitaler Inserate und PropTech-Tools, die die Lead-Generierung und Konversionen verbessern | +0.7% | National, städtisch ausgerichtet mit dem Großraum Kairo als führendem Adoptionsgebiet | Kurzfristig (≤ 2 Jahre) |

| Interesse der Diaspora und ausländischer Investoren an erstklassigen Standorten und Zweitwohnsitzen, das die Maklerpipelines unterstützt | +0.5% | Nordküste, Neue Verwaltungshauptstadt, erstklassige Kairoer Stadtbezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die städtische Expansion im Großraum Kairo und neue Stadtentwicklungen erhöhen das Transaktionsvolumen

In Ägypten verändert das Central Business District der Neuen Verwaltungshauptstadt die städtische Landschaft grundlegend. Dieses Gebiet umfasst mehrere Türme mit einer Höhe von über 160 Metern, die auf die höchste Umweltzertifizierung, LEED Platin, ausgelegt sind. Darüber hinaus plant das Nour Capital Gardens-Projekt, das eine Fläche von 5.000 Acres umfasst, die Lieferung von 140.000 Wohneinheiten. Dieses Großprojekt unterstützt laufende Immobilienverkäufe und zukünftige Wiederverkäufe und gewährleistet eine stetige Bestandsversorgung für viele Jahre. Die vorhersehbaren Grundstücksfreigabepläne der Behörde für neue Stadtgemeinschaften ermöglichen es Immobilienmaklern, ihre Marketingaktivitäten und Personalplanung effizient zu gestalten. Da Regierungsministerien und große Unternehmen in die neue Hauptstadt umziehen, ist die Nachfrage nach Mietwohnungen in der Nähe erheblich gestiegen. Diese Entwicklungen erweitern den Immobilienmarkt der Region und schaffen einen Bedarf an fachkundigen Maklerdienstleistungen, insbesondere bei der Immobilienbewertung und der Einhaltung von Bebauungsvorschriften[1]Assem El Gazzar, "Offizielle Erklärung zum Fortschritt der Neuen Verwaltungshauptstadt," Ministerium für Wohnungswesen, Versorgungseinrichtungen und städtische Gemeinschaften, moh.gov.eg.

Von der Regierung geführte neue Stadtgemeinschaften erzeugen eine stetige Primär- und Wiederverkaufsaktivität

Große Projekte wie die 35 Milliarden USD teure Entwicklung Ras El-Hekma haben die Grundstückspreise an der Nordküste bereits verdoppelt. Dieser Anstieg schafft unmittelbare Möglichkeiten für Makler, Provisionen zu verdienen, wobei nach der Übergabe der ersten Immobilien weitere Wiederverkaufsmöglichkeiten erwartet werden. Ebenso unterstreicht das 21 Milliarden USD schwere South-Med-Projekt der Talaat Moustafa Group, wie staatliche Maßnahmen erfolgreich Großinvestitionen aus dem privaten Sektor anziehen. Die Behörde für neue Stadtgemeinschaften hat transparente Ausschreibungsverfahren eingeführt, die es Maklern erleichtern, auf Immobilienangebote zuzugreifen. Politische Faktoren bei der Standortzuweisung erfordern jedoch nach wie vor sorgfältige Recherche und Analyse. Diese neuen Entwicklungen erweitern den Immobilienmaklermarkt in Ägypten über den Großraum Kairo hinaus und bieten ein stetiges Einkommen, da frühe Käufer Immobilien weiterverkaufen oder zusätzliche Einheiten erwerben.

Ratenzahlungspläne von Entwicklern und die schrittweise Ausweitung von Hypotheken erweitern den Käuferzugang

Banken nehmen schrittweise ihre Hypothekendienstleistungen wieder auf, unterstützt durch ein 35 Milliarden USD-Abkommen mit den Vereinigten Arabischen Emiraten und ein 8 Milliarden USD-Paket des IWF. Diese Entwicklungen helfen potenziellen Eigenheimkäufern, von Barzahlungen auf strukturierte Finanzierungsoptionen umzusteigen. Entwickler bieten nun Ratenzahlungspläne an, die bis zu sieben Jahre laufen können, was zur gängigen Praxis geworden ist. Dieser Ansatz reduziert die erforderliche Anzahlung und ermöglicht es mehr Menschen, sich für den Erwerb eines Eigenheims zu qualifizieren. Das aktualisierte Immobilienhypothekengesetz bietet klare rechtliche Leitlinien für Kreditgeber und Kreditnehmer. Darüber hinaus können Makler, die bei der Dokumentation helfen und mit Nichtbanken-Finanzierungsgesellschaften zusammenarbeiten, zusätzliche Gebühren verdienen. Derzeit werden noch etwa 50 % der Immobilientransaktionen in bar abgewickelt, was erheblichen Spielraum für das Wachstum von Hypotheken lässt, was die Anzahl und Geschwindigkeit von Transaktionen in verschiedenen Preisklassen erhöhen könnte.

Interesse der Diaspora und ausländischer Investoren an erstklassigen Standorten und Zweitwohnsitzen unterstützt die Maklerpipelines

Ägypten führte Ende 2024 eine Regelung ein, die Nichtansässigen den unbegrenzten Erwerb von Immobilien ermöglicht, und erweiterte damit die potenzielle Kundenbasis für seinen Immobilienmaklermarkt. Diese Änderung führte im Laufe des Jahres zu einem Anstieg der Immobilienkäufe durch ausländische Käufer um 15 %. Überweisungen, die 29,4 Milliarden USD überstiegen, haben Maklern eine starke Finanzierungsquelle für die Vermarktung hochwertiger Küsten- und Stadtimmobilien verschafft. Käufer aus Golfstaaten sind aufgrund von Mietrenditen von 6–8 % besonders interessiert, da diese ihnen helfen, ihr Einkommen zu diversifizieren. Um dieser wachsenden Nachfrage gerecht zu werden, bieten Immobilienagenturen nun Dienstleistungen wie zweisprachige Dokumentation, sichere Zahlungsoptionen und Immobilienverwaltung nach dem Kauf an. Dieser Trend hat den Verkauf von Luxus- und Ferienimmobilien angekurbelt und das Wachstum sowohl bei neuen Immobilieneinführungen als auch bei Wiederverkaufsangeboten vorangetrieben.[2]Mohamed Salah Eldin, "Kabinett genehmigt Dekret über unbegrenzte ausländische Immobilieneigentümerschaft," Amtsblatt der Regierung Ägyptens, egypteconomy.gov.eg.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsinstabilität und hohe Inflation, die die Kaufkraft und die Abschlussquoten von Transaktionen dämpfen | -0.7% | National, mit städtischen Gebieten, die eine höhere Preisvolatilität aufweisen | Kurzfristig (≤ 2 Jahre) |

| Titelverifizierung und regulatorische Komplexität, die die Sorgfaltsprüfungsfristen verlängern | -0.5% | National, mit besonderen Herausforderungen in älteren städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Begrenzte Hypothekendurchdringung gegenüber Barkäufen, die die skalierbare Nachfrage einschränken | -0.3% | National, ländliche Gebiete am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsinstabilität und hohe Inflation dämpfen die Kaufkraft und die Abschlussquoten von Transaktionen

Im Jahr 2024 verlor das ägyptische Pfund 40 % seines Wertes, während die Inflation stark auf 32 % anstieg. Diese wirtschaftlichen Herausforderungen reduzierten die Kaufkraft der Haushalte und zwangen Entwickler, die Einheitspreise zu erhöhen und Projektfertigstellungen zu verzögern. Im Jahr 2025 wird erwartet, dass die Immobilienpreise um 10–30 % steigen, was Käufer mit mittlerem Einkommen belasten könnte, sofern die Löhne nicht in ähnlichem Maße wachsen. Ende 2024 erreichten die Reserven der Zentralbank 46,4 Milliarden USD. Käufer bleiben jedoch vorsichtig und bevorzugen Zahlungspläne oder kleinere Immobilien, um die Kosten zu bewältigen. Für im Ausland lebende Ägypter erschweren instabile Wechselkurse eine effektive Planung von Geldtransfers. Obwohl der IWF prognostiziert, dass die Inflation Anfang 2025 nachlassen wird, stehen Immobilienmakler weiterhin vor Herausforderungen, wie der Preisverhandlung und der Auseinandersetzung mit Käuferbedenken hinsichtlich schwankender Kosten[3]Hassan Abdalla, "Monatliches Statistisches Bulletin Dezember 2024," Zentralbank Ägyptens, cbe.org.eg.

Titelverifizierung und regulatorische Komplexität verlängern die Sorgfaltsprüfungsfristen

In Kairo sind nur 5 % der Immobilien offiziell eingetragen, was zu Verzögerungen bei der Eigentumsverifizierung und der Durchführung rechtlicher Prüfungen führt. Das digitale Urkundenprogramm der Stadt zielt darauf ab, die für die Eintragung von Immobilien benötigte Zeit auf 30 Tage zu reduzieren, doch bestehen weiterhin Umsetzungsherausforderungen, insbesondere in dicht besiedelten Gebieten. Vorschriften, die ausländische Käufer zur Zahlung in Hartwährung verpflichten, verursachen zusätzlichen Verwaltungsaufwand, während Steuerveranlagungen auf Grundstücke und Gebäude durch die Immobiliensteuerabteilung den Prozess weiter verkomplizieren. Obwohl jüngste Gebührensenkungen begrüßt wurden, verlangsamen ungelöste Probleme mit historischen Eigentumsunterlagen weiterhin den Fortschritt. Infolgedessen verlangen Immobilienmaklerunternehmen mit eigenen Rechtsteams oder engen Verbindungen zu Notaren höhere Gebühren für ihre Beratungsdienstleistungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Dominanz des Verkaufs bei gleichzeitiger Beschleunigung der Vermietung

Der Verkaufsmaklerbereich behielt im Jahr 2025 einen Umsatzanteil von 68,15 %, unterstützt durch Ägyptens führende Entwickler, die ihre vertraglich vereinbarten Verkäufe auf 28,6 Milliarden USD verdoppelten, was erhebliche Provisionspools generierte. Die Größe des ägyptischen Immobilienmaklermarkts für Verkäufe wird voraussichtlich stetig, jedoch langsamer als der Vermietungsbereich wachsen, da der Markt reift. Vermietungsdienstleistungen, angetrieben durch Mietrechtsreformen, die siebenjährige Übergangsfristen und Eskalationsklauseln einführen, übertreffen das Gesamtmarktwachstum mit einer CAGR von 9,28 %. Der ägyptische Immobilienmaklermarkt verzeichnet eine steigende gewerbliche Vermietung im Zusammenhang mit Ministeriumsumzügen und dem Zustrom multinationaler Mieter in die Neue Verwaltungshauptstadt. Makler, die sich auf Mietervertretung und Mietprüfungsberatung spezialisieren, werden davon profitieren, insbesondere dort, wo Mietrenditen durchschnittlich 6–8 % betragen.

Die regulatorische Modernisierung erschließt erhebliche, bisher eingefrorene Bestände und veranlasst Vermieter, professionelle Makler für Preisberatung und Mieterprüfung zu suchen. Gleichzeitig nutzen Verkaufsvermittler digitale Tools, um Transaktionszyklen zu verkürzen und Marktanteile zu halten. Der ägyptische Immobilienmaklermarkt begünstigt weiterhin hybride Agenturen, die sowohl Verkaufs- als auch Vermietungsdienstleistungen anbieten können, da Kunden zunehmend umfassende Lebenszyklusunterstützung verlangen. Da Haushalte Kauf-versus-Miet-Entscheidungen im Hinblick auf Inflation und Finanzierungskonditionen abwägen, werden sich Makler, die vergleichende Analysen anbieten, differenzieren. Im Prognosezeitraum wird die Dynamik der Vermietung die Führungsposition des Verkaufs voraussichtlich nicht vollständig untergraben, jedoch die saisonale Schwankung der Provisionen ausgleichen.

Nach Immobilientyp: Führungsposition der Wohnimmobilien mit gewerblichem Schwung

Wohnimmobilientransaktionen generierten im Jahr 2025 70,45 % der Volumina und verankerten die Größe des ägyptischen Immobilienmaklermarkts in absoluten Dollar-Beträgen. Schnelle Urbanisierung, U-Bahn-Erweiterungen und die Beliebtheit von Wohnanlagen rund um New Cairo und die Stadt des 6. Oktober sorgen für eine hohe Absorptionsrate. Der gewerbliche Maklerbereich wird jedoch voraussichtlich eine CAGR von 9,12 % verzeichnen, was die Nachfrage nach erstklassigen Büroflächen in der Neuen Verwaltungshauptstadt und die Verbreitung von Logistikparks entlang des Kairo-Ismailia-Korridors widerspiegelt. Der ägyptische Immobilienmaklermarkt bietet eine aufnahmefähige sektorale Diversifizierung, da gemischt genutzte Masterpläne Einzelhandels-, Gastronomie- und Rechenzentrumskomponenten kombinieren.

Gewerbliche Mietlaufzeiten verlängern sich, was das wiederkehrende Einkommen für Agenturen verbessert, die in Facility Management und Mieterausbauverhandlungen versiert sind. Wohnimmobilienmakler sehen sich einer steigenden Preissensibilität bei Käufern mit mittlerem Einkommen gegenüber und müssen Wunschlebensstile mit Ratenzahlungsplänen in Einklang bringen. Smart-City-Zertifizierungen wie LEED sind mittlerweile Differenzierungsmerkmale für Bürotürme und erfordern von Maklern, technische Grünbau-Kennzahlen in Wertversprechen für Unternehmenskunden zu übersetzen. Unterdessen erfordert der Bereich „sonstige Gewerbeimmobilien” – Rechenzentren, Gesundheitscampusse und Bildungseinrichtungen – spezialisierte Bewertungsansätze und eröffnet Beratungsnischen für Spezialunternehmen.

Nach Kundentyp: Unternehmensexpansion verändert Servicemodelle

Privatpersonen und Haushalte dominieren weiterhin mit 67,05 % des Marktanteils des ägyptischen Immobilienmaklermarkts, angetrieben durch Erstkäufer und Aufsteiger, die Vorstadtvillen oder Küstenzweitwohnsitze anstreben. Unternehmens- und KMU-Kunden wachsen jedoch mit einer CAGR von 9,41 %, beflügelt durch Ägyptens Fertigungsoffensive und die Privatisierungspipeline. Der ägyptische Immobilienmaklermarkt verlagert sich daher in Richtung unternehmensgerechter Beratung, die Hauptsitzkonsolidierung, Sale-and-Leaseback-Strukturen und Portfoliooptimierung umfasst.

Makler bieten nun Flächennutzungsanalysen und ESG-Compliance-Prüfungen an, um den Corporate-Governance-Anforderungen multinationaler Unternehmen gerecht zu werden. Für Privatpersonen betonen Makler die Nähe zu Schulen, Verkehrsanbindungen und die Flexibilität von Zahlungsplänen. Eine wachsende Untergruppe von Diaspora-Käufern benötigt zweisprachige Unterstützung und Treuhandabsicherungen. Institutionelle Investoren und Immobilien-Investmentfonds (REITs), obwohl noch eine Nische, verlangen anspruchsvolle Finanzmodellierung und regulatorische Begleitung und bieten höhere Gebührenrenditen pro Transaktion.

Geografische Analyse

Der Großraum Kairo hielt im Jahr 2025 einen Umsatzanteil von 86,15 %, da er den Löwenanteil an erstklassigen Beständen, öffentlichen Einrichtungen und multinationalen Arbeitgebercampusse beherbergt. Die durchschnittlichen Preise in erstklassigen Lagen stiegen im Jahr 2024 auf 1.500 USD pro Quadratmeter, begünstigt durch verbesserte U-Bahn-Anbindung und den Ausstrahlungseffekt der Neuen Verwaltungshauptstadt. Die Größe des ägyptischen Immobilienmaklermarkts im Großraum Kairo bleibt beträchtlich, doch die städtische Dichte löst eine Überlaufnachfrage in Richtung Satellitengemeinden wie New Cairo, Mostakbal City und El Shorouk aus. Makler, die hier tätig sind, müssen traditionelle Wiederverkäufe in zentralen Stadtbezirken und Neubauprojekte an der Peripherie gleichzeitig managen.

Für Gizeh wird eine CAGR von 9,62 % prognostiziert – die schnellste landesweit –, dank ausgebauter Ringstraßenverbindungen und Grundstücksfreigaben angrenzend an das Gelände des Großen Ägyptischen Museums. Der ägyptische Immobilienmaklermarkt betrachtet Gizeh zunehmend als natürliche westliche Expansionszone für Kairos Arbeitnehmerschaft. Alexandria, Ägyptens Mittelmeertor, kämpft mit veralteter Infrastruktur, birgt jedoch latentes Aufwärtspotenzial, das mit seinem Masterplan zur Uferneuentwicklung verbunden ist, der bis 2030 einen Bevölkerungsanstieg auf 5,2 Millionen anstrebt. Makleraufträge hier verbinden Sanierungen von Kulturerbegebäuden mit neuen tourismusorientierten Projekten, die auf die Erfassung von Tourismusströmen abzielen.

Die Kategorie „Rest Ägyptens” umfasst die neue Stadt New Rafah auf dem Sinai, den ausgebauten Hafen von Arisch und den transformativen Küstenstandort Ras El-Hekma, wo die Grundstückspreise bereits verdoppelt wurden. Der ägyptische Immobilienmaklermarkt sieht sich in den verschiedenen Gouvernoraten mit unterschiedlichen regulatorischen Rahmenbedingungen konfrontiert, was Agenturen dazu zwingt, in lokale Partnerschaften zu investieren. Küstengrundstücke sprechen vermögende Ägypter und Golfstaateninvestoren an, während Binnenprovinzen auf Anreize in Industriezonen setzen. Landesweit verändert die geografische Diversifizierung die Maklernetzwerke und fördert Fusionen und Franchise-Modelle, um konsistente Servicestandards in allen Städten zu gewährleisten.

Wettbewerbslandschaft

Der ägyptische Immobilienmaklermarkt ist mäßig fragmentiert. Digitale Plattformen wie Nawy und Aqarmap nutzen Big-Data-Matching und Performance-Marketing, um Online-Leads zu gewinnen und die traditionelle Dominanz beziehungsbasierter Boutiquen zu untergraben. Im Jahr 2024 sammelte Nawy 75 Millionen USD ein, um seinen Technologie-Stack auszubauen, was das Vertrauen der Investoren in die Skalierbarkeit des virtuellen Maklergeschäfts unterstreicht. Traditionelle Franchise-Netzwerke – Coldwell Banker, RE/MAX, Century 21 – behalten ein starkes Markenkapital und tieferes Compliance-Know-how und positionieren sich als bevorzugte Berater für internationale Unternehmen.

Strategische Allianzen nehmen zu: Die Zusammenarbeit der Egyptian Real Estate Platform mit New Avenue Real Estate, um 300 Makler auf ein von CoreLogic betriebenes MLS-System zu bringen, zeigt, dass etablierte Akteure die Datenstandardisierung annehmen, um die Genauigkeit von Inseraten zu verbessern. Maklerfirmen investieren in automatisierte Bewertungsmodelle und CRM-Analysen, um die Kundenakquisitionskosten zu senken und die Abschlussquoten zu erhöhen. Der Wettbewerb dreht sich nun um die Fähigkeit, gebündelte Dienstleistungen anzubieten – Hypothekenvermittlung, Immobilienverwaltung und Rechtsberatung –, anstatt nur einfache Vermittlung zu betreiben.

Chancen in weißen Flecken bestehen in der gewerblichen Beratung für das Central Business District der Neuen Verwaltungshauptstadt, der Vermietung von Logistikparks und dem grenzüberschreitenden Transaktionsmanagement für die Diaspora. Die Compliance-Komplexität rund um Gesetze zur ausländischen Eigentümerschaft und Grundbucheintragung begünstigt Unternehmen mit internen Rechtsabteilungen. Unterdessen treibt der Preisdruck im hochvolumigen Wohnimmobilienbereich kleinere Agenturen in Richtung Nischenfokus oder Franchise-Zugehörigkeit. Im Prognosezeitraum wird eine selektive Konsolidierung erwartet, da technologiegestützte Plattformen kleinere Spezialisten übernehmen, um geografische Reichweite zu sichern.

Marktführer im ägyptischen Immobilienmaklermarkt

Coldwell Banker Egypt

RE/MAX Egypt

The Address Investments

Nawy

Aqarmap

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das ägyptische Parlament verabschiedete eine wegweisende Änderung des Mietrechts, die eine siebenjährige Übergangsphase für Wohneinheiten und eine fünfjährige Periode für Gewerbeimmobilien einführt. Diese Reform wird voraussichtlich erhebliche Auswirkungen auf den Immobilienmarkt haben, indem sie Mieterhöhungen auf bis zum 20-fachen des aktuellen Niveaus ermöglicht, mit jährlichen Steigerungen von maximal 15 %.

- Mai 2025: Nawy sicherte sich erfolgreich 52 Millionen USD in einer Series-A-Eigenkapitalfinanzierungsrunde sowie zusätzliche 23 Millionen USD in Fremdfinanzierung. Das Unternehmen zielt darauf ab, seine Expansion in der MENA-Region zu beschleunigen und gleichzeitig seine Hypotheken- und Bruchteilseigentumsdienstleistungen zu stärken.

- Juli 2024: Die Talaat Moustafa Group kündigte eine Investition von 21 Milliarden USD in das South-Med-Projekt an der Nordküste an. Diese Initiative soll den Luxuswohnimmobilienmarkt durch die Einführung hochwertiger Wohnoptionen in der Region stärken.

- Juli 2024: Ägypten startete in Partnerschaft mit ADQ aus den Vereinigten Arabischen Emiraten das 35 Milliarden USD schwere Ras-El-Hekma-Projekt, das den größten einzelnen ausländischen Direktinvestitionszufluss (ADI) des Landes markiert. Diese strategische Entwicklung wird voraussichtlich das Wachstum neuer Küstenteilmärkte vorantreiben und weitere Investitionen anziehen.

Berichtsumfang des ägyptischen Immobilienmaklermarkts

Der Immobilienmaklermarkt, ein Teilbereich der weitreichenden Immobilienbranche, umfasst Intermediäre, die gemeinhin als Immobilienmakler oder -agenten bezeichnet werden. Diese Fachleute vertreten Käufer, Verkäufer oder beide Parteien und erleichtern Verhandlungen für den Verkauf, die Pacht oder die Vermietung von Immobilien in den Bereichen Wohnen, Gewerbe, Industrie und Landwirtschaft.

Der ägyptische Immobilienmaklermarkt ist nach Typ (Wohn- und Nichtwohnimmobilien), Dienstleistung (Verkauf und Vermietung) und Stadt (Kairo, Alexandria und Rest Ägyptens) segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ägyptischen Immobilienmaklermarkts?

Der Markt wird im Jahr 2026 auf 636.490 Millionen USD geschätzt.

Wie schnell wird das Wachstum des Maklersektors erwartet?

Für den Markt wird eine CAGR von 8,55 % prognostiziert, mit einem Erreichen von 958.430 Millionen USD bis 2031.

Welches Segment wächst am schnellsten?

Vermietungsmaklerdienstleistungen führen mit einer prognostizierten CAGR von 9,28 % bis 2031.

Warum verzeichnet Gizeh das schnellste regionale Wachstum?

Der Überlauf aus der Sättigung des Großraums Kairo und neue Infrastrukturinvestitionen steigern die Maklerumsätze in Gizeh mit einer CAGR von 9,62 %.

Seite zuletzt aktualisiert am: