Taille et part du marché du courtage immobilier en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

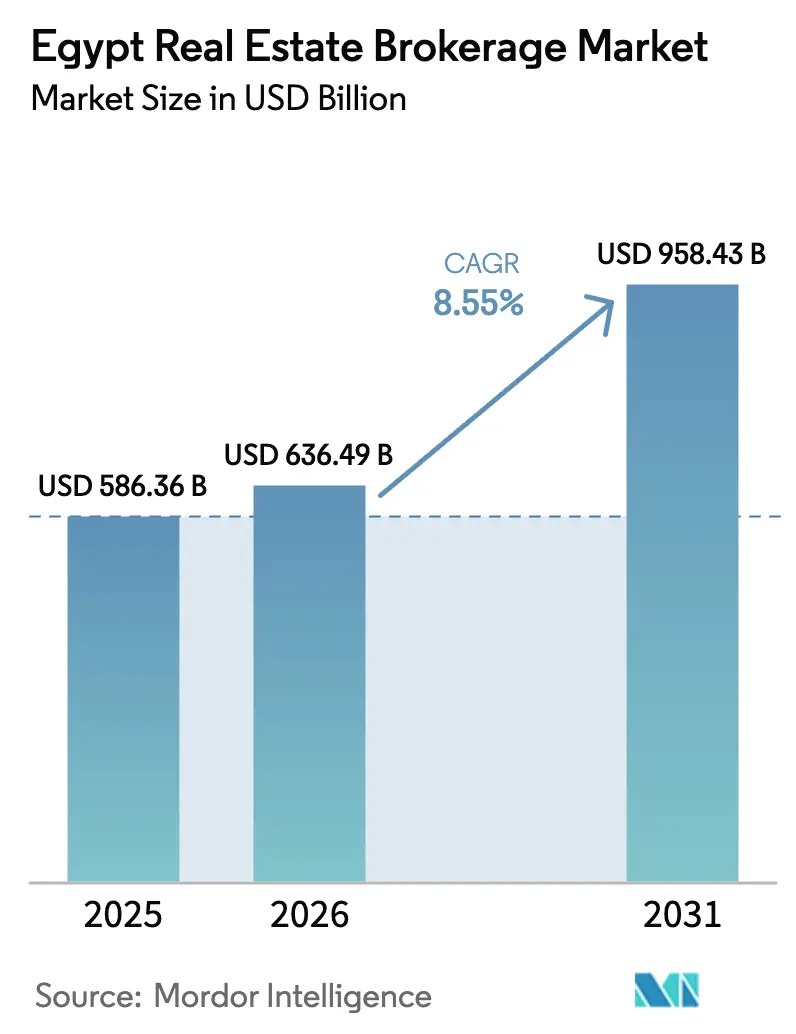

| Taille du marché de l'année de base (2025) | 586.36 Milliards de dollars |

| Taille du Marché (2026) | 636.49 Milliards de dollars |

| Taille du Marché (2031) | 958.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage immobilier en Égypte par Mordor Intelligence

La taille du marché du courtage immobilier en Égypte était évaluée à 586,36 milliards USD en 2025 et devrait croître de 636,49 milliards USD en 2026 pour atteindre 958,43 milliards USD d'ici 2031, à un CAGR de 8,55 % durant la période de prévision (2026-2031). Cette expansion soutenue est portée par des programmes de développement urbain accélérés, un rebond progressif de la disponibilité des prêts hypothécaires et une participation étrangère croissante à la suite de la libéralisation des règles de propriété immobilière. La demande croissante de services de courtage pour les transactions primaires et secondaires autour de la Nouvelle Capitale Administrative, combinée à l'adoption élargie des plateformes PropTech, élargit les pipelines de transactions et pousse les marges à la hausse. Les sociétés de courtage capables d'allier les réseaux relationnels traditionnels aux outils de génération de leads basés sur les données continuent de gagner des parts de portefeuille, les clients recherchant des clôtures plus rapides et une tarification transparente. La volatilité des devises et les processus fragmentés d'enregistrement des titres de propriété restent des vents contraires à court terme, mais ces pressions sont en partie compensées par l'engagement du gouvernement à rationaliser les registres fonciers et à maintenir les dépenses d'infrastructure.

Principaux enseignements du rapport

- Par modèle commercial, les transactions de vente ont dominé avec une part de revenus de 68,15 % en 2025, tandis que les services de location devraient se composer à un CAGR de 9,28 % jusqu'en 2031.

- Par type de propriété, le courtage résidentiel a capturé 70,45 % de la part de marché du courtage immobilier en Égypte en 2025 ; le courtage commercial est prêt pour un CAGR de 9,12 % jusqu'en 2031.

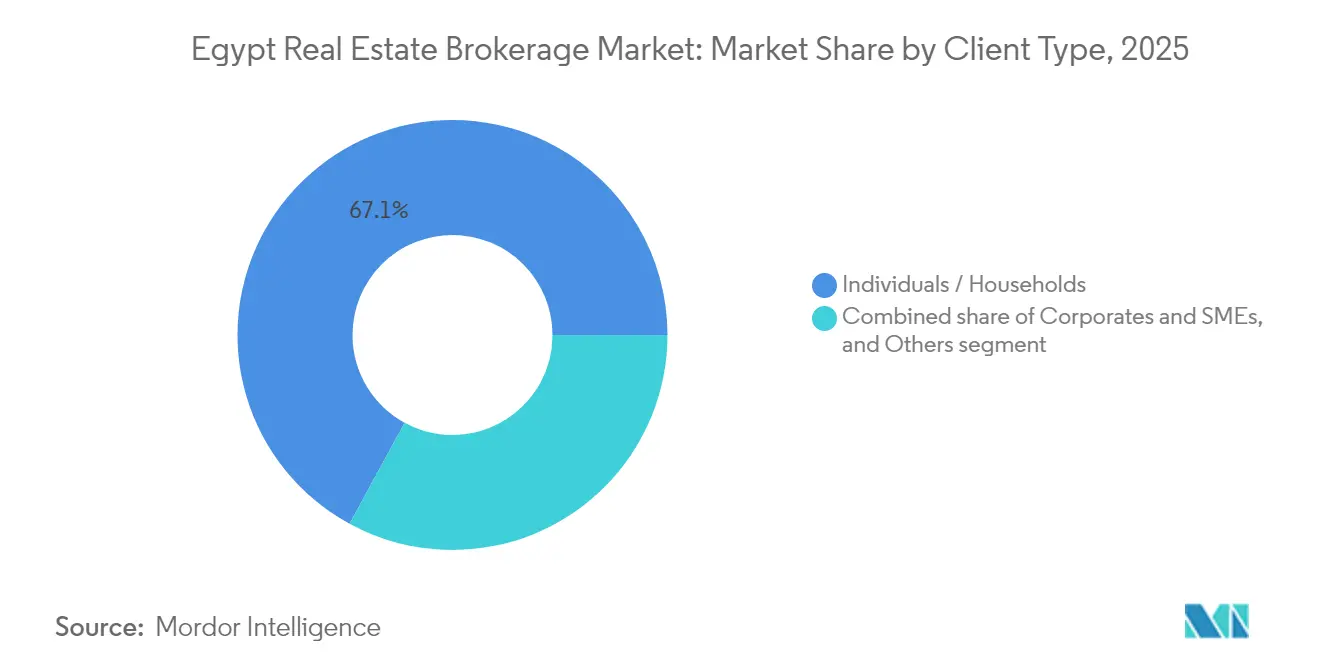

- Par type de client, les acheteurs individuels et les ménages ont représenté 67,05 % de l'activité totale en 2025, tandis que les clients entreprises et PME représentent la cohorte à la croissance la plus rapide avec un CAGR de 9,41 % jusqu'en 2031.

- Par géographie, le Grand Caire a généré 86,15 % des revenus de 2025 ; Gizeh devrait se développer à un CAGR de 9,62 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du courtage immobilier en Égypte

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion urbaine dans le Grand Caire et développement de nouvelles villes augmentant les volumes de transactions | +1.4% | Grand Caire, Nouvelle Capitale Administrative, villes satellites | Moyen terme (2-4 ans) |

| Nouvelles communautés urbaines pilotées par le gouvernement créant une activité primaire et de revente stable | +1.1% | National, concentré dans le Grand Caire et Gizeh | Long terme (≥ 4 ans) |

| Plans de versements des promoteurs et expansion progressive des prêts hypothécaires élargissant l'accès des acheteurs | +0.9% | National, avec une pénétration plus élevée dans les centres urbains | Moyen terme (2-4 ans) |

| Croissance rapide des annonces numériques et des outils PropTech améliorant la génération de leads et les conversions | +0.7% | National, axé sur les zones urbaines avec le Grand Caire en tête de l'adoption | Court terme (≤ 2 ans) |

| Intérêt de la diaspora et des étrangers pour les emplacements de premier choix et les résidences secondaires soutenant les pipelines de courtage | +0.5% | Côte Nord, Nouvelle Capitale Administrative, quartiers premium du Caire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion urbaine dans le Grand Caire et le développement de nouvelles villes augmentent les volumes de transactions

En Égypte, le quartier central des affaires de la Nouvelle Capitale Administrative transforme le paysage urbain. Cette zone comprend plusieurs tours de plus de 160 mètres de hauteur, conçues pour obtenir la certification environnementale la plus élevée, LEED platine. De plus, le projet Nour Capital Gardens, couvrant 5 000 acres, prévoit de livrer 140 000 logements. Ce projet à grande échelle soutient les ventes immobilières en cours et les futures reventes, garantissant un approvisionnement régulier en inventaire pour les années à venir. Les calendriers prévisibles de mise à disposition des terrains de l'Autorité des nouvelles communautés urbaines permettent aux agents immobiliers de planifier efficacement leurs efforts de marketing et leurs effectifs. À mesure que les ministères gouvernementaux et les grandes entreprises se relocalisent dans la nouvelle capitale, la demande de logements locatifs à proximité a considérablement augmenté. Ces développements élargissent le marché immobilier de la région, créant un besoin de services de courtage experts, notamment en matière d'évaluation immobilière et de conformité aux réglementations de zonage[1]Assem El Gazzar, "Déclaration officielle sur l'avancement de la Nouvelle Capitale Administrative," Ministère du Logement, des Services publics et des Communautés urbaines, moh.gov.eg.

Les nouvelles communautés urbaines pilotées par le gouvernement créent une activité primaire et de revente stable

Des projets majeurs, tels que le développement de Ras El-Hekma d'une valeur de 35 milliards USD, ont déjà fait doubler les prix des terrains sur la Côte Nord. Cette augmentation crée des opportunités immédiates pour les courtiers de percevoir des commissions, avec des opportunités de revente supplémentaires attendues après la livraison des premières propriétés. De même, le projet South Med de 21 milliards USD du Groupe Talaat Moustafa illustre comment les politiques gouvernementales attirent avec succès des investissements privés à grande échelle. L'Autorité des nouvelles communautés urbaines a introduit des processus d'appel d'offres transparents, facilitant l'accès des courtiers aux annonces immobilières. Cependant, les facteurs politiques dans l'attribution des sites nécessitent encore une recherche et une analyse approfondies. Ces nouveaux développements élargissent le marché du courtage immobilier en Égypte au-delà du Grand Caire, offrant des revenus stables à mesure que les premiers acheteurs revendent des propriétés ou achètent des unités supplémentaires.

Les plans de versements des promoteurs et l'expansion progressive des prêts hypothécaires élargissent l'accès des acheteurs

Les banques relancent progressivement leurs services hypothécaires, soutenus par un accord de 35 milliards USD avec les Émirats arabes unis et un programme de 8 milliards USD du FMI. Ces développements aident les acheteurs potentiels à passer du paiement en espèces à l'utilisation d'options de financement structurées. Les promoteurs proposent désormais des plans de versements pouvant durer jusqu'à sept ans, ce qui est devenu une pratique courante. Cette approche réduit le paiement initial requis et permet à davantage de personnes de se qualifier pour l'achat d'un logement. La loi actualisée sur les prêts hypothécaires immobiliers fournit des directives juridiques claires pour les prêteurs et les emprunteurs. De plus, les courtiers qui aident avec la paperasse et travaillent avec des sociétés de financement non bancaires peuvent percevoir des frais supplémentaires. Actuellement, environ 50 % des transactions immobilières sont encore réalisées en espèces, laissant une marge significative pour la croissance des prêts hypothécaires, ce qui pourrait augmenter le nombre et la rapidité des transactions dans différentes gammes de prix.

L'intérêt de la diaspora et des étrangers pour les emplacements de premier choix et les résidences secondaires soutient les pipelines de courtage

L'Égypte a introduit fin 2024 une politique permettant aux non-résidents de posséder un nombre illimité de propriétés, élargissant la base de clientèle potentielle pour son marché du courtage immobilier. Ce changement a entraîné une augmentation de 15 % des achats immobiliers par des acheteurs étrangers au cours de l'année. Les envois de fonds, qui ont dépassé 29,4 milliards USD, ont fourni aux courtiers une source solide de fonds pour commercialiser des propriétés côtières et urbaines haut de gamme. Les acheteurs des pays du Golfe sont particulièrement intéressés en raison des rendements locatifs de 6 à 8 %, qui les aident à diversifier leurs revenus. Pour répondre à cette demande croissante, les agences immobilières proposent désormais des services tels que la documentation bilingue, des options de paiement sécurisées et la gestion immobilière après l'achat. Cette tendance a stimulé la vente de propriétés de luxe et de vacances, favorisant la croissance des nouveaux lancements immobiliers et des annonces de revente.[2]Mohamed Salah Eldin, "Le Cabinet approuve le décret sur la propriété immobilière étrangère illimitée," Journal officiel du gouvernement égyptien, egypteconomy.gov.eg.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité monétaire et inflation élevée réduisant le pouvoir d'achat et les taux de clôture des transactions | -0.7% | National, avec des zones urbaines connaissant une plus grande volatilité des prix | Court terme (≤ 2 ans) |

| Vérification des titres de propriété et complexité réglementaire augmentant les délais de diligence raisonnable | -0.5% | National, avec des défis particuliers dans les zones urbaines plus anciennes | Moyen terme (2-4 ans) |

| Faible pénétration des prêts hypothécaires par rapport aux achats en espèces limitant la demande évolutive | -0.3% | National, zones rurales les plus touchées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité monétaire et l'inflation élevée réduisent le pouvoir d'achat et les taux de clôture des transactions

En 2024, la livre égyptienne a perdu 40 % de sa valeur, tandis que l'inflation a fortement augmenté pour atteindre 32 %. Ces difficultés économiques ont réduit le pouvoir d'achat des ménages, forçant les promoteurs à augmenter les prix des unités et à retarder les achèvements de projets. En 2025, les prix immobiliers devraient augmenter de 10 à 30 %, ce qui pourrait peser sur les acheteurs à revenus moyens à moins que les salaires ne progressent à un rythme similaire. Fin 2024, les réserves de la Banque centrale avaient atteint 46,4 milliards USD. Cependant, les acheteurs restent prudents, préférant des plans de paiement ou des propriétés plus petites pour gérer les coûts. Pour les Égyptiens vivant à l'étranger, l'instabilité des taux de change rend difficile la planification efficace des transferts d'argent. Bien que le FMI prévoie que l'inflation se modérera début 2025, les agents immobiliers font toujours face à des défis, tels que la négociation des prix et la gestion des préoccupations des acheteurs concernant les coûts fluctuants[3]Hassan Abdalla, "Bulletin statistique mensuel décembre 2024," Banque centrale d'Égypte, cbe.org.eg.

La vérification des titres de propriété et la complexité réglementaire augmentent les délais de diligence raisonnable

Au Caire, seulement 5 % des propriétés sont officiellement enregistrées, ce qui entraîne des retards dans la vérification de la propriété et l'achèvement des vérifications juridiques. Le programme de titres numériques de la ville vise à réduire le délai d'enregistrement des propriétés à 30 jours, mais des défis de mise en œuvre subsistent, notamment dans les zones surpeuplées. Les règles exigeant que les acheteurs étrangers paient en devises fortes ajoutent des formalités administratives supplémentaires, tandis que les évaluations fiscales sur les terrains et les bâtiments par le Département des impôts immobiliers compliquent davantage le processus. Bien que les récentes réductions de frais aient été bien accueillies, les problèmes non résolus liés aux registres de propriété historiques continuent de ralentir les progrès. Par conséquent, les sociétés de courtage immobilier disposant de leurs propres équipes juridiques ou de solides connexions avec les notaires facturent des frais plus élevés pour leurs services de conseil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : Dominance des ventes au milieu de l'accélération des locations

Le courtage à la vente a conservé 68,15 % des revenus de 2025, soutenu par le doublement des ventes contractées des principaux promoteurs égyptiens à 28,6 milliards USD, ce qui a généré d'importants pools de commissions. La taille du marché du courtage immobilier en Égypte pour les ventes devrait se développer régulièrement mais à un rythme plus lent que les locations à mesure que le marché arrive à maturité. Les services de location, propulsés par les réformes du contrôle des loyers introduisant des périodes de transition de sept ans et des clauses d'escalade, dépassent la croissance globale du marché avec un CAGR de 9,28 %. Le marché du courtage immobilier en Égypte connaît une hausse de la location d'entreprises liée aux relocalisations ministérielles et à l'afflux de locataires multinationaux dans la Nouvelle Capitale Administrative. Les courtiers qui se diversifient dans la représentation des locataires et le conseil en révision des loyers sont en bonne position pour en bénéficier, notamment là où les rendements locatifs sont en moyenne de 6 à 8 %.

La modernisation réglementaire débloque un stock important précédemment gelé, incitant les propriétaires à rechercher des agents professionnels pour des conseils en matière de tarification et de sélection des locataires. Simultanément, les intermédiaires de vente exploitent les outils numériques pour raccourcir les cycles de transaction et maintenir leur part de portefeuille. Le marché du courtage immobilier en Égypte continue de favoriser les agences hybrides capables de servir à la fois les ventes et la location, car les clients exigent de plus en plus un soutien complet sur l'ensemble du cycle de vie. À mesure que les ménages évaluent les décisions d'achat ou de location en fonction de l'inflation et des conditions de financement, les courtiers offrant des analyses comparatives se différencieront. Sur l'horizon de prévision, la dynamique locative est peu susceptible d'éroder entièrement le leadership des ventes, mais elle équilibrera la saisonnalité des commissions.

Par type de propriété : Leadership résidentiel avec dynamisme commercial

Les transactions résidentielles ont généré 70,45 % des volumes de 2025, ancrant la taille du marché du courtage immobilier en Égypte en termes absolus en dollars. L'urbanisation rapide, les extensions du métro et la popularité des communautés fermées autour du Nouveau Caire et de la Ville du 6 octobre soutiennent une absorption élevée. Le courtage commercial, cependant, devrait enregistrer un CAGR de 9,12 %, reflétant la demande de bureaux de catégorie A dans la Nouvelle Capitale Administrative et la prolifération de parcs logistiques le long du corridor Caire-Ismaïlia. Le marché du courtage immobilier en Égypte constitue une diversification sectorielle accommodante à mesure que les plans directeurs à usage mixte combinent des composantes de commerce de détail, d'hôtellerie et de centres de données.

Les durées des baux commerciaux s'allongent, améliorant les revenus récurrents pour les agences spécialisées dans la gestion des installations et les négociations d'amélioration des locataires. Les courtiers résidentiels font face à une sensibilité croissante aux prix parmi les acheteurs à revenus moyens et doivent associer des modes de vie aspirationnels à des plans de versements. Les certifications de ville intelligente telles que LEED sont désormais des facteurs de différenciation pour les tours de bureaux, obligeant les courtiers à traduire les indicateurs techniques de construction verte en propositions de valeur pour les clients entreprises. Pendant ce temps, le segment « autres commerciaux », centres de données, campus de santé et actifs éducatifs, exige des approches d'évaluation de niche et ouvre des créneaux de conseil pour les entreprises spécialisées.

Par type de client : L'accélération des entreprises remodèle les modèles de service

Les particuliers et les ménages représentent toujours 67,05 % de la part de marché du courtage immobilier en Égypte, portés par les primo-accédants et les acheteurs cherchant à améliorer leur logement en visant des villas en banlieue ou des résidences secondaires côtières. Pourtant, les clients entreprises et PME se composent à un CAGR de 9,41 %, soutenus par la dynamique manufacturière de l'Égypte et le pipeline de privatisations. Le marché du courtage immobilier en Égypte se rééquilibre donc vers un conseil de niveau entreprise couvrant la consolidation des sièges sociaux, les structures de cession-bail et l'optimisation de portefeuille.

Les courtiers proposent désormais des analyses d'utilisation des espaces et des examens de conformité ESG pour répondre aux exigences de gouvernance d'entreprise des multinationales. Pour les particuliers, les courtiers mettent l'accent sur la proximité des écoles, les liaisons de transport et la flexibilité des plans de paiement. Un sous-ensemble croissant d'acheteurs de la diaspora nécessite un soutien bilingue et des garanties de séquestre. Les investisseurs institutionnels et les REIT, bien que toujours de niche, exigent une modélisation financière sophistiquée et une liaison réglementaire, offrant des rendements de frais plus élevés par transaction.

Analyse géographique

Le Grand Caire a maintenu une part de revenus de 86,15 % en 2025, car il abrite la grande majorité des stocks premium, des institutions publiques et des campus d'employeurs multinationaux. Les prix moyens dans les zones de premier choix ont grimpé à 1 500 USD par mètre carré en 2024 grâce à l'amélioration de la connectivité du métro et à l'effet d'entraînement de la Nouvelle Capitale Administrative. La taille du marché du courtage immobilier en Égypte dans le Grand Caire reste considérable, mais la densité urbaine déclenche une demande de débordement vers des communautés satellites telles que le Nouveau Caire, Mostakbal City et El Shorouk. Les courtiers opérant ici doivent jongler entre les reventes traditionnelles dans les quartiers centraux et les lancements en terrain vierge en périphérie.

Gizeh devrait enregistrer un CAGR de 9,62 %, le plus rapide à l'échelle nationale, grâce à l'amélioration des liaisons de rocade et aux libérations de réserves foncières adjacentes au périmètre du Grand Musée égyptien. Le marché du courtage immobilier en Égypte considère de plus en plus Gizeh comme une zone d'expansion naturelle vers l'ouest pour la main-d'œuvre du Caire. Alexandrie, la porte méditerranéenne de l'Égypte, est confrontée à une infrastructure vieillissante mais recèle un potentiel latent lié à son plan directeur de réaménagement du front de mer visant une augmentation de la population à 5,2 millions d'habitants d'ici 2030. Les missions de courtage ici mêlent rénovations du patrimoine et nouveaux projets axés sur l'hôtellerie visant à capter les flux touristiques.

La catégorie Reste de l'Égypte couvre la nouvelle ville de Rafah du Sinaï, le port d'Arish modernisé et le hub côtier transformationnel de Ras El-Hekma, où les prix des terrains ont déjà doublé. Le marché du courtage immobilier en Égypte fait face à des cadres réglementaires variés selon les gouvernorats, obligeant les agences à investir dans des partenariats locaux. Les terrains côtiers attirent les Égyptiens fortunés et les investisseurs du Golfe, tandis que les gouvernorats de l'intérieur misent sur les incitations des zones industrielles. À l'échelle nationale, la diversification géographique remodèle les réseaux d'agents, encourageant les fusions et les modèles de franchise pour fournir des normes de service cohérentes dans toutes les villes.

Paysage concurrentiel

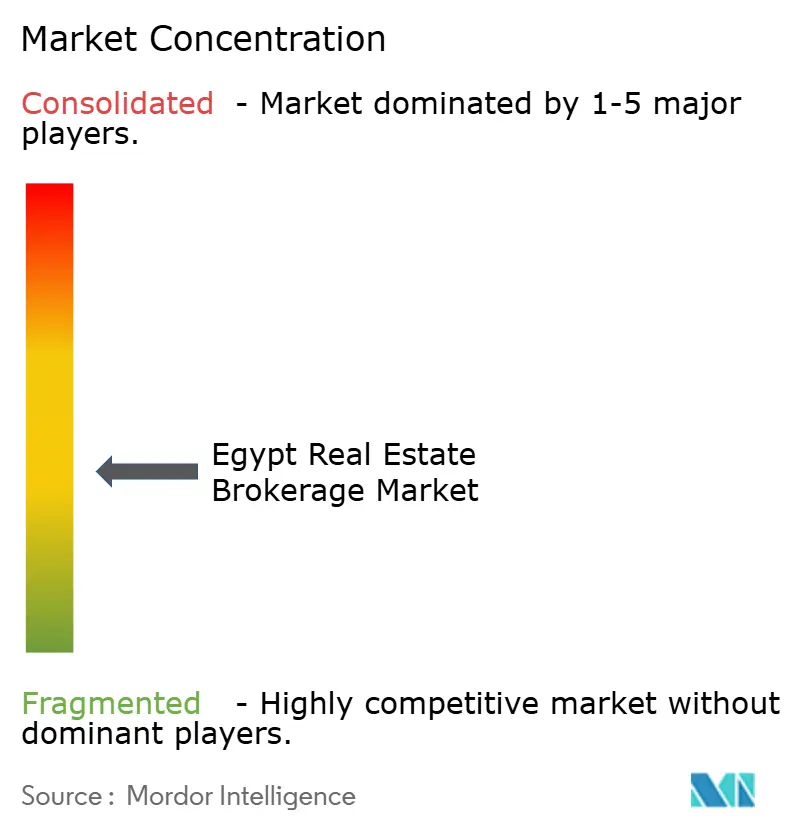

Le marché du courtage immobilier en Égypte est modérément fragmenté. Les plateformes numériques telles que Nawy et Aqarmap exploitent la correspondance par mégadonnées et le marketing à la performance pour capter les leads en ligne, érodant la domination traditionnelle des boutiques basées sur les relations. En 2024, Nawy a levé 75 millions USD pour développer sa pile technologique, soulignant la confiance des investisseurs dans la scalabilité du courtage virtuel. Les réseaux franchisés traditionnels, Coldwell Banker, RE/MAX, Century 21, conservent une forte notoriété de marque et une connaissance plus approfondie de la conformité, les positionnant comme conseillers privilégiés pour les entreprises internationales.

Les alliances stratégiques se multiplient : le partenariat de la Plateforme immobilière égyptienne avec New Avenue Real Estate pour intégrer 300 agents sur un MLS alimenté par CoreLogic montre que les acteurs établis adoptent la standardisation des données pour améliorer la précision des annonces. Les sociétés de courtage investissent dans des modèles d'évaluation automatisés et des analyses CRM pour réduire les coûts d'acquisition de clients et améliorer les taux de clôture. La concurrence repose désormais sur la capacité à offrir des services groupés, facilitation hypothécaire, gestion immobilière et assistance juridique, plutôt que sur la simple mise en relation.

Des opportunités inexploitées persistent dans le conseil commercial pour le quartier central des affaires de la Nouvelle Capitale Administrative, la location de parcs logistiques et la gestion des transactions transfrontalières orientées vers la diaspora. La complexité de la conformité autour des lois sur la propriété étrangère et l'enregistrement des titres favorise les entreprises disposant d'unités juridiques internes. Pendant ce temps, la compression des frais dans le segment résidentiel à fort volume pousse les petites agences vers une spécialisation de niche ou une affiliation à une franchise. Sur la période de prévision, une consolidation sélective est attendue à mesure que les plateformes technologiques acquièrent des spécialistes plus petits pour assurer une couverture géographique.

Leaders du secteur du courtage immobilier en Égypte

Coldwell Banker Egypt

RE/MAX Egypt

The Address Investments

Nawy

Aqarmap

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Le Parlement égyptien a adopté un amendement crucial à la loi sur les loyers, introduisant une période de transition de sept ans pour les logements résidentiels et une période de cinq ans pour les propriétés commerciales. Cette réforme devrait avoir un impact significatif sur le marché immobilier en permettant des augmentations de loyers allant jusqu'à 20 fois leurs niveaux actuels, avec des escalades annuelles plafonnées à 15 %.

- Mai 2025 : Nawy a réussi à obtenir 52 millions USD de financement en actions de série A et 23 millions USD supplémentaires en financement par emprunt. L'entreprise vise à accélérer son expansion dans la région MENA tout en renforçant ses offres de services hypothécaires et de propriété fractionnée.

- Juillet 2024 : Le Groupe Talaat Moustafa a annoncé un investissement de 21 milliards USD dans le projet South Med sur la Côte Nord. Cette initiative est destinée à améliorer le marché résidentiel de luxe en introduisant des options de logement haut de gamme dans la région.

- Juillet 2024 : L'Égypte, en partenariat avec ADQ des Émirats arabes unis, a lancé le projet Ras El-Hekma d'une valeur de 35 milliards USD, marquant la plus grande entrée d'investissement direct étranger (IDE) unique du pays. Ce développement stratégique devrait stimuler la croissance de nouveaux sous-marchés côtiers et attirer de nouveaux investissements.

Portée du rapport sur le marché du courtage immobilier en Égypte

Le marché du courtage immobilier, un sous-ensemble du vaste secteur immobilier, comprend des intermédiaires, communément appelés agents ou courtiers immobiliers. Ces professionnels représentent les acheteurs, les vendeurs, ou les deux, facilitant les négociations pour la vente, la location ou la mise en location de propriétés couvrant les segments résidentiel, commercial, industriel et agricole.

Le marché du courtage immobilier égyptien est segmenté par type (résidentiel et non résidentiel), service (ventes et location) et ville (Le Caire, Alexandrie et le reste de l'Égypte). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Ventes |

| Location |

| Par modèle commercial | Ventes |

| Location |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du courtage immobilier en Égypte ?

Le marché est évalué à 636 490 millions USD en 2026.

À quelle vitesse le secteur du courtage devrait-il croître ?

Le marché devrait afficher un CAGR de 8,55 % et atteindre 958 430 millions USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les services de courtage locatif sont en tête avec un CAGR projeté de 9,28 % jusqu'en 2031.

Pourquoi Gizeh enregistre-t-elle la croissance régionale la plus rapide ?

Le débordement dû à la saturation du Grand Caire et les nouveaux investissements en infrastructure stimulent les revenus de courtage de Gizeh à un CAGR de 9,62 %.

Dernière mise à jour de la page le: