Tamanho e Participação do Mercado de EPC de Energia do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

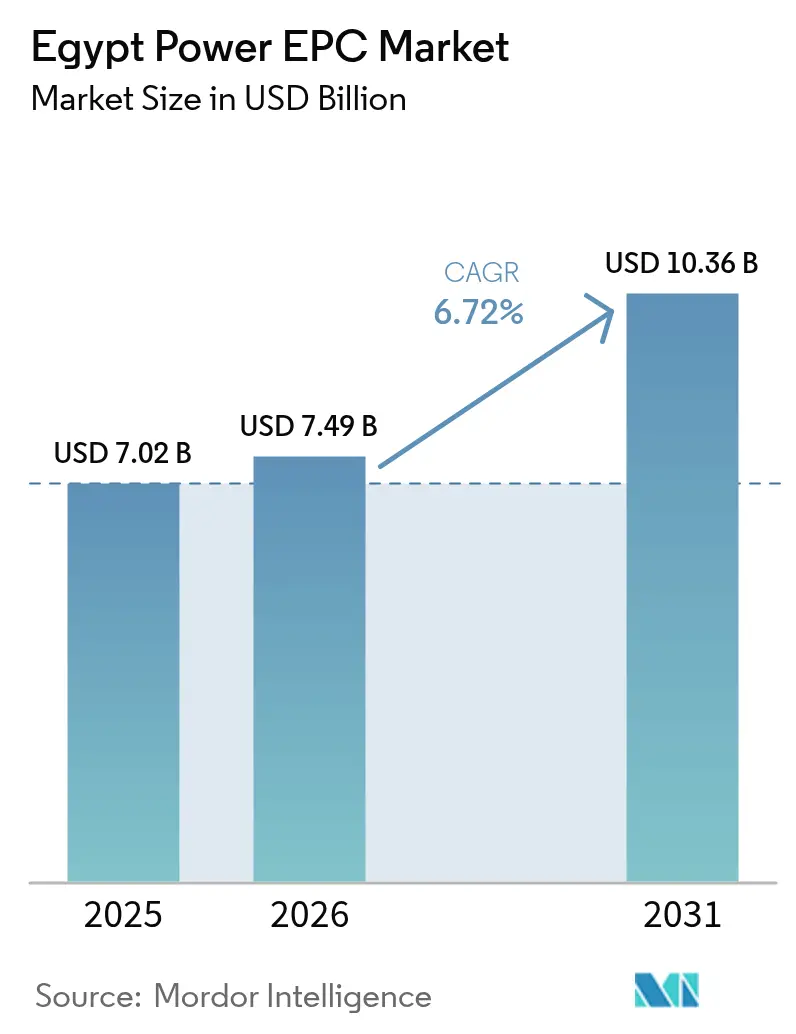

| Tamanho do mercado no ano base (2025) | 7.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

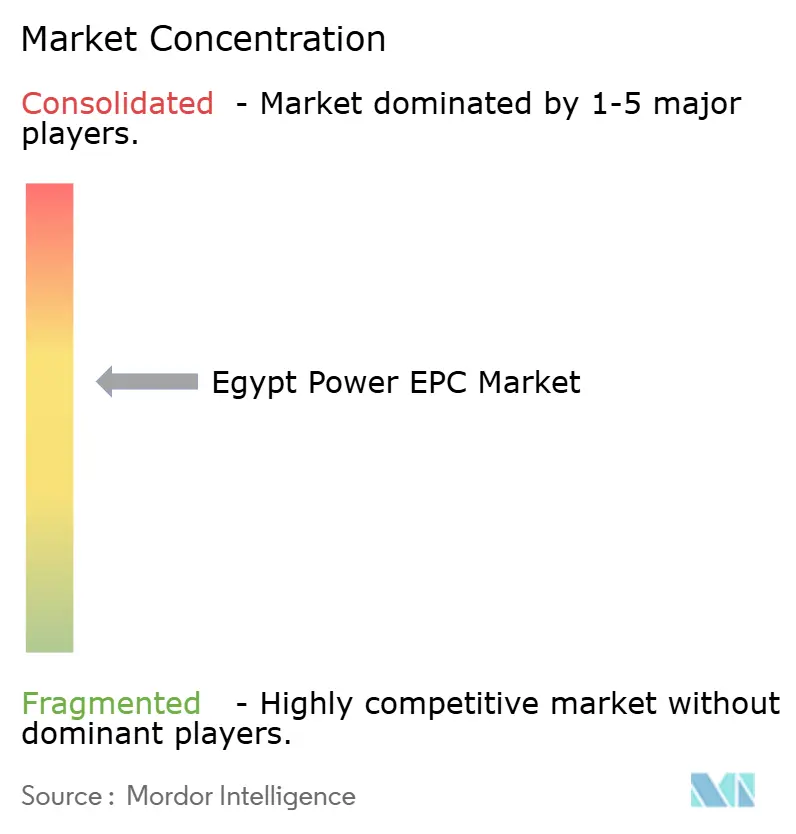

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EPC de Energia do Egito por Mordor Intelligence

O tamanho do Mercado de EPC de Energia do Egito em 2026 é estimado em USD 7,49 bilhões, crescendo a partir do valor de 2025 de USD 7,02 bilhões, com projeções para 2031 mostrando USD 10,36 bilhões, crescendo a uma CAGR de 6,72% ao longo de 2026-2031.

Políticas governamentais robustas, demanda de eletricidade impulsionada pelo crescimento populacional e financiamentos multilaterais combinam-se para sustentar o momentum do mercado de EPC de energia do Egito. Os contratantes beneficiam-se da Estratégia Integrada de Energia Sustentável 2035, que visa 42% de capacidade renovável até 2030 e impulsiona um pipeline constante de projetos solares, eólicos e de rede elétrica. A volatilidade cambial elevou os custos de equipamentos importados em 2024, mas ao mesmo tempo acelerou a fabricação local e estimulou joint ventures. A rápida industrialização em torno da Zona Econômica do Canal de Suez (SCZONE) e da Nova Capital Administrativa impulsiona a construção de geração cativa, enquanto os enlaces HVDC transfronteiriços com a Arábia Saudita e a Europa posicionam o Egito como um hub energético regional. A intensidade competitiva cresce à medida que os grandes players locais Elsewedy Electric e Orascom Construction defendem participação de mercado frente à Siemens, GE e China Energy Engineering.

Principais Conclusões do Relatório

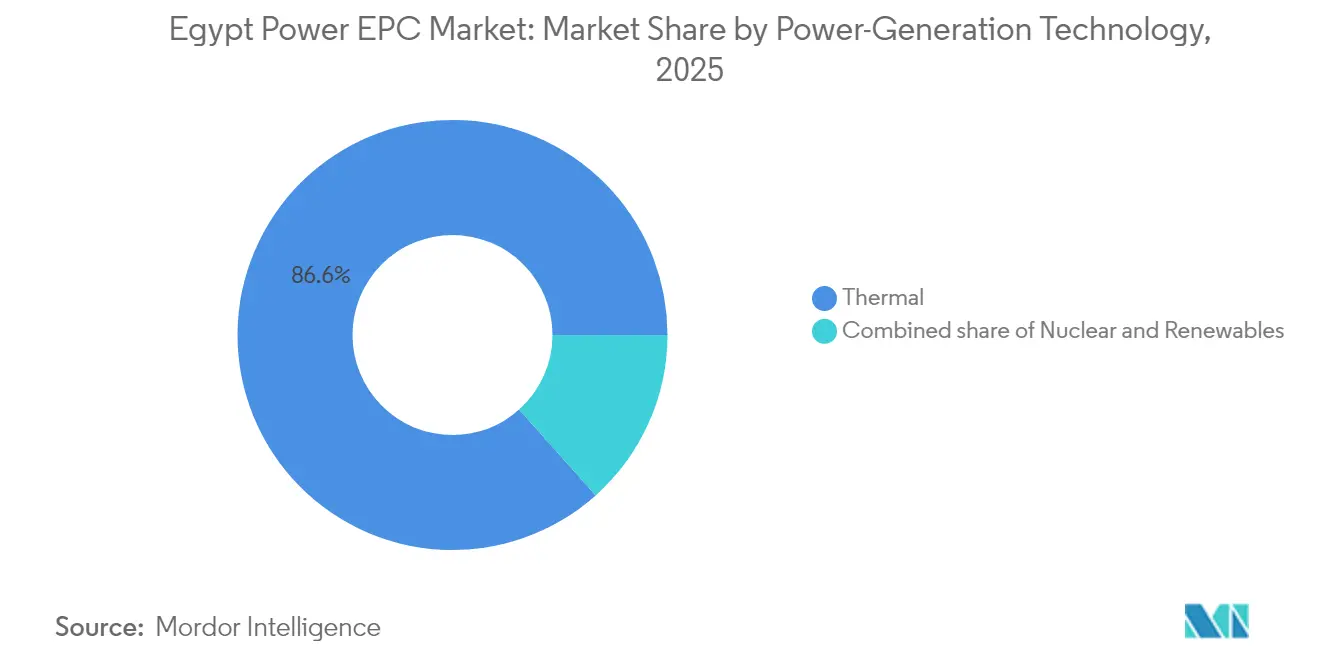

- Por tecnologia de geração de energia, a geração térmica liderou com 86,60% da participação do mercado de EPC de energia do Egito em 2025, enquanto as energias renováveis têm previsão de expansão a uma CAGR de 13,9% até 2031.

- Por faixa de capacidade, projetos acima de 500 MW representaram 59,30% do tamanho do mercado de EPC de energia do Egito em 2025; sistemas abaixo de 100 MW têm projeção de crescimento a uma CAGR de 13,05% entre 2026 e 2031.

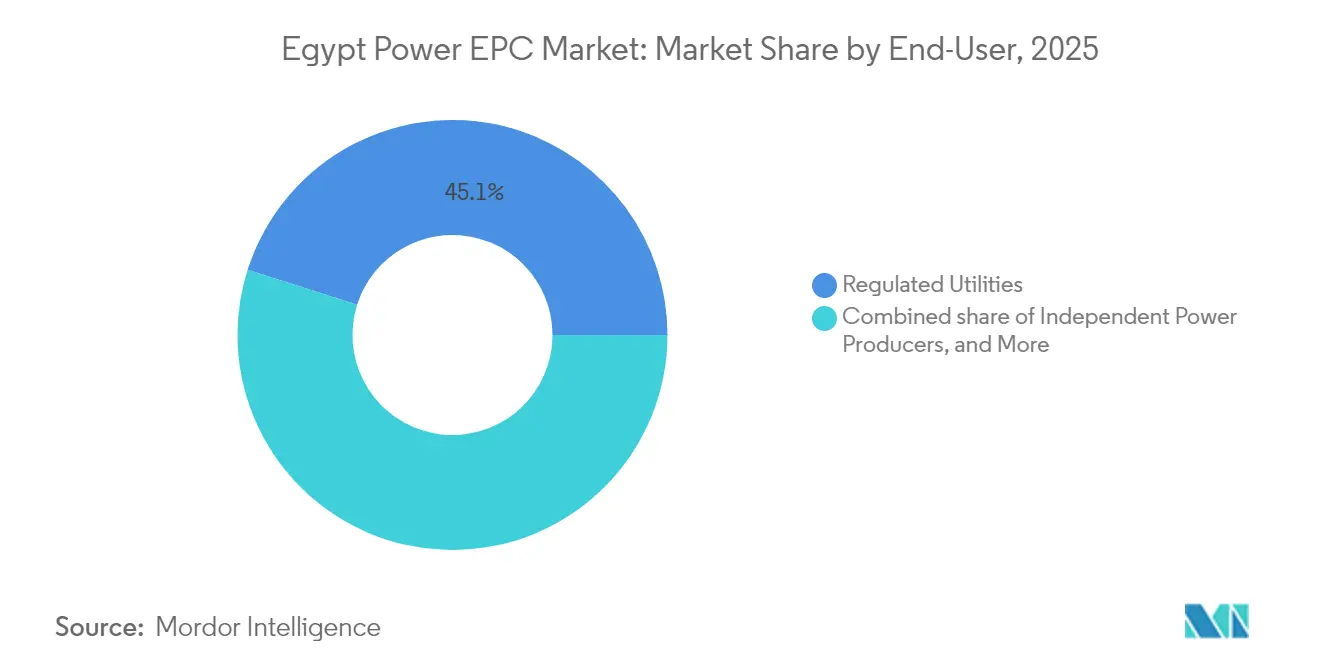

- Por usuário final, as concessionárias reguladas detiveram 45,10% da participação do mercado de EPC de energia do Egito em 2025, enquanto os produtores independentes de energia devem avançar a uma CAGR de 12,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de EPC de Energia do Egito

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas governamentais de energia renovável (ISES 2035) | +2.10% | Nacional, concentrado no Alto Egito e na costa do Mar Vermelho | Médio prazo (2-4 anos) |

| Rápido crescimento da demanda por população e industrialização | +1.80% | Nacional, com maior crescimento na Grande Cairo e na Nova Capital Administrativa | Curto prazo (≤ 2 anos) |

| Memorandos de entendimento de exportação de hidrogênio verde impulsionando nova capacidade de energia renovável | +1.40% | SCZONE, Ain Sokhna, costa do Mediterrâneo | Longo prazo (≥ 4 anos) |

| Financiamento concessionário multilateral (Banco Mundial, AfDB, EBRD) | +1.00% | Nacional, com prioridade para reforço da rede elétrica nas regiões sul | Médio prazo (2-4 anos) |

| Interconectores HVDC transfronteiriços (Arábia Saudita, EuroÁfrica) | +0.70% | Deserto Oriental (ligação com a Arábia Saudita), costa do Mediterrâneo (ligação com a Europa) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Governamentais de Energia Renovável Impulsionam Pipeline de EPC Sem Precedentes

A meta de 42% de capacidade renovável do Egito até 2030 requer aproximadamente 20 GW de novas instalações, traduzindo-se em USD 15 bilhões em adjudicações cumulativas de EPC ao longo do período. Em 2024, a Autoridade de Energia Nova e Renovável (NREA) aprovou 3,2 GW de energia solar e eólica - 180% acima dos níveis de 2023 - indicando forte momentum regulatório. O compromisso da Nova Capital Administrativa de obter 100% de energia limpa até 2028 sustenta a demanda por pacotes de EPC de rede inteligente e armazenamento. Uma regra obrigatória de conteúdo local de 30% agora se aplica a projetos de energia renovável, direcionando as aquisições para contratantes com parceiros de fabricação egípcios e reformulando as cadeias de suprimentos. Essas condições ancoram coletivamente o crescimento de médio prazo para o mercado de EPC de energia do Egito.

O Crescimento Populacional e a Expansão Industrial Sobrecarregam a Infraestrutura da Rede Elétrica

A população do Egito atingiu 106 milhões em 2024, enquanto a demanda industrial de eletricidade cresceu 8,2% em relação ao ano anterior, exercendo pressão imediata sobre os ativos de geração e transmissão.(1)Agência Central de Mobilização Pública e Estatística, "Population and Energy Bulletin 2024", capmas.gov.eg Somente a Nova Capital Administrativa requer 1,2 GW de nova capacidade, e as fábricas da SCZONE precisarão de 800 MW de geração cativa até 2027. Os gargalos de transmissão ao sul do Cairo limitam a evacuação de energia renovável; USD 1,2 bilhão em contratos de EPC de modernização da rede elétrica estão, portanto, previstos até 2026. Os fabricantes estão cada vez mais instalando microrredes solares e a gás no local para se proteger contra interrupções, impulsionando o subsegmento de energia distribuída para seu atual crescimento de dois dígitos. Essas dinâmicas reforçam as oportunidades de curto prazo em geração, transmissão e distribuição e sistemas distribuídos dentro do mercado de EPC de energia do Egito.

Acordos de Exportação de Hidrogênio Verde Criam Oportunidades Especializadas de EPC

Acordos-quadro no valor de mais de USD 40 bilhões com compradores europeus posicionam o Egito como futuro exportador de hidrogênio verde.(2)Zona Econômica do Canal de Suez, "Plano Diretor do Corredor de Hidrogênio", sczone.eg O projeto de hidrogênio de 1,4 GW da AMEA Power em Ain Sokhna, que concluiu o financiamento em setembro de 2024, desbloqueou um pacote de EPC avaliado em cerca de USD 2,8 bilhões. A SCZONE reservou 7.600 km² para plantas de hidrogênio e amônia, indicando demanda potencial de EPC de USD 12 bilhões até 2030 à medida que os memorandos evoluem para contratos de construção. Os projetos requerem engenharia integrada para renováveis, dessalinização, eletrólise e armazenamento, favorecendo empresas com credenciais multidisciplinares. O hidrogênio introduz, assim, um vetor de crescimento de longo prazo para o mercado de EPC de energia do Egito.

O Financiamento Multilateral Acelera os Projetos de Modernização da Rede Elétrica

A plataforma Nexo de Água, Alimentação e Energia (NWFE) mobilizou USD 3,2 bilhões em 2024, incluindo um empréstimo de EUR 200 milhões do EBRD voltado ao reforço da rede elétrica.(3)Banco Europeu para Reconstrução e Desenvolvimento, "NWFE Electricity Grid Reinforcement", ebrd.com O Projeto de Reforço da Rede Elétrica do Egito do Banco Mundial, no valor de USD 500 milhões, aprovado em março de 2024, financia atualizações de subestações em 14 governadorias. As taxas concessionárias reduzem os custos de captação em até 300 pontos-base, tornando projetos anteriormente inviáveis financeiramente em projetos financiáveis e expandindo o conjunto de EPC endereçável. Os contratantes experientes em salvaguardas e procedimentos de aquisição multilaterais obtêm uma vantagem competitiva, contribuindo para estabilizar o ambiente de financiamento do mercado de EPC de energia do Egito.

Os Interconectores Transfronteiriços Posicionam o Egito como um Hub Regional de Energia

O enlace HVDC Egito-Arábia Saudita, no valor de USD 1,8 bilhão, concluiu o projeto detalhado em 2024, criando demanda de EPC para cabos submarinos e estações conversoras.(4)Saudi Electricity Company, "Egypt-KSA HVDC Link Project Update", sec.com.sa Com 3 GW de capacidade bidirecional, a linha permite ao Egito exportar excedentes de renováveis e importar energia durante os picos, otimizando os ativos de geração regionais. O Interconector EuroÁfrica de 2 GW, estimado em USD 3,5 bilhões e que passará pelo Chipre, avança em viabilidade, integrando ainda mais o Egito no comércio energético mediterrâneo. Esses empreendimentos requerem expertise em HVDC, cabos marítimos e sincronização internacional de rede elétrica, enriquecendo o mix tecnológico no mercado de EPC de energia do Egito.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Depreciação cambial inflacionando insumos de EPC importados | -1.20% | Nacional, afetando todos os projetos dependentes de importação | Curto prazo (≤ 2 anos) |

| Alto risco de dívida soberana elevando o WACC dos projetos | -0.80% | Nacional, afetando particularmente projetos de grande escala | Médio prazo (2-4 anos) |

| Gargalos na rede elétrica ao sul do Cairo atrasando a integração de energias renováveis | -0.60% | Alto Egito, Aswan, governadorias do Mar Vermelho | Médio prazo (2-4 anos) |

| Regras de conteúdo local restringindo a escolha de tecnologia e fornecedores | -0.40% | Nacional, afetando projetos de energia renovável e modernização da rede elétrica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade Cambial Perturba as Estruturas de Custo e o Financiamento de EPC

A libra egípcia caiu de 31 EGP/USD para 49 EGP/USD em 2024, inflacionando os preços de equipamentos importados em aproximadamente 58%. Elsewedy Electric registrou EGP 2,1 bilhões em perdas cambiais, e Orascom Construction renegociou contratos para transferir o risco cambial. O mandato de taxa flexível do FMI implica mais volatilidade, levando os contratantes de EPC a buscar cláusulas de reajuste, pagamentos antecipados e proteções em moeda local. Turbinas a gás, transformadores e equipamentos de alta tensão importados ainda representam 60-70% do capex dos projetos, de modo que as oscilações cambiais podem corroer as margens e atrasar o fechamento financeiro dentro do mercado de EPC de energia do Egito.

Os Gargalos na Infraestrutura da Rede Elétrica Restringem a Integração de Energias Renováveis

Os corredores de transmissão ao sul do Cairo carecem de capacidade para evacuar 1,8 GW de renováveis contratadas, atrasando a operação comercial. A atualização da espinha dorsal de 500 kV requer USD 1,2 bilhão e enfrenta atrasos na aquisição de terrenos que prolongaram os cronogramas em 12 a 18 meses. Os desenvolvedores agora consideram a incerteza de conexão nos modelos de fluxo de caixa, o que aumenta os requisitos de capital de giro e empurra alguns acordos de compra de energia além de suas datas de prontidão da rede. As empresas de EPC especializadas em transmissão e distribuição ganham oportunidades, mas a velocidade geral do mercado diminui até que os gargalos sejam aliviados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Geração de Energia: A Dominância Térmica Enfrenta a Disrupção Renovável

Os ativos térmicos detiveram 86,60% da participação do mercado de EPC de energia do Egito em 2025, ancorados pela abundância de gás natural e pelo complexo de ciclo combinado de 14,4 GW da Siemens. A energia nuclear agrega escala por meio do projeto El Dabaa da Rosatom, no valor de USD 25 bilhões, o maior contrato único de EPC do Egito. No entanto, a capacidade de energia renovável está projetada para crescer a uma taxa anual de 13,9%, impulsionada por metas políticas e recursos excepcionais de energia solar e eólica. O Parque Solar Benban de 1,65 GW comprovou a viabilidade financeira da energia solar em escala de serviço público, enquanto o contrato adjudicado à PowerChina em janeiro de 2025 para um parque eólico de 1,1 GW no Canal de Suez sublinha o contínuo apetite estrangeiro. Ao longo do período 2026-2031, as renováveis conquistarão fatias progressivamente maiores do mercado de EPC de energia do Egito, compelindo os especialistas em energia térmica a diversificar suas ofertas.

Historicamente, o EPC térmico registrou uma CAGR de 3,2% entre 2019 e 2024, ao passo que as renováveis agora se expandem a quase cinco vezes essa taxa. O escopo de engenharia evolui de acordo: os contratantes térmicos investem em controles de emissões e atualizações de eficiência, enquanto os especialistas em renováveis concentram-se no agrupamento de armazenamento e na garantia de conformidade com o código de rede. O EPC nuclear introduz cronogramas de fluxo de caixa de longo prazo e normas de segurança rigorosas, ampliando a matriz de competências do mercado de EPC de energia do Egito.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Faixa de Capacidade: Megaprojetos Impulsionam o Valor enquanto os Sistemas Distribuídos Crescem Mais Rapidamente

Projetos acima de 500 MW capturaram 59,30% do tamanho do mercado de EPC de energia do Egito em 2025, liderados por megaplantes como El Dabaa e o complexo de três locais da Siemens. Esses empreendimentos requerem profundas capacidades de gerenciamento de projetos, logística de cargas pesadas e grandes equipes qualificadas que apenas poucos contratantes selecionados podem fornecer. A faixa de 100 a 499 MW prospera com parques eólicos no Golfo de Suez, onde a escala equilibra a adequação à rede e a viabilidade financeira.

Os sistemas abaixo de 100 MW, embora menores em valor, registram a maior CAGR de 13,05% até 2031. Os clientes industriais estão aproveitando as regras de medição líquida emitidas em 2024 para instalar sistemas fotovoltaicos em telhados e sistemas de cogeração a gás, reduzindo assim suas contas de energia e aumentando a confiabilidade. Resorts remotos e comunidades na costa do Mar Vermelho implantam microrredes que integram energia fotovoltaica, baterias e backup a diesel. Integradores especializados exploram assim um nicho vibrante de energia distribuída dentro do mercado de EPC de energia do Egito.

Por Usuário Final: As Concessionárias Reguladas Lideram enquanto os Produtores Independentes de Energia Aceleram

As concessionárias reguladas, principalmente subsidiárias da Empresa Egípcia de Eletricidade, respondem por 45,10% da demanda atual de EPC por meio de aquisições centralizadas e garantias soberanas. Seus projetos de modernização da rede elétrica e de geração oferecem fluxos de caixa estáveis, mas envolvem processos de licitação rígidos. Os produtores independentes de energia exibem a CAGR mais rápida de 12,35% à medida que o Egito amplia a participação do setor privado. Leilões competitivos no âmbito do marco regulatório de energia renovável atraem produtores independentes como ACWA Power, Masdar e AMEA Power, todos atraídos por acordos de compra de energia financiáveis.

Os clientes de geração cativa industrial ganham terreno à medida que as fábricas buscam autossuficiência. Elsewedy Electric e Arab Contractors desenvolveram ofertas turnkey para esse grupo, agrupando serviços de financiamento e operação e manutenção. As entidades do setor público, incluindo a Autoridade de Novas Comunidades Urbanas, mantêm demanda estável; no entanto, as restrições orçamentárias moderam o crescimento. Em conjunto, esses padrões diversificam os fluxos de receita no mercado de EPC de energia do Egito.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Grande Cairo e o Delta do Nilo respondem por aproximadamente 39,20% do valor de EPC, ancorados pelas usinas de ciclo combinado da Siemens e pelos programas contínuos de digitalização da rede elétrica. Somente a Nova Capital Administrativa demanda USD 800 milhões em infraestrutura de energia e visa 100% de fornecimento renovável até 2028, abrindo contratos para medidores inteligentes, energia fotovoltaica em telhados e sistemas de armazenamento de energia em baterias. O Alto Egito forma o coração das energias renováveis, abrigando o Parque Solar Benban e parques eólicos planejados em Aswan e na costa do Mar Vermelho. A alta irradiância solar e os terrenos desocupados facilitam grandes projetos, embora as atualizações de transmissão permaneçam críticas.

A SCZONE no Canal de Suez é a potência industrial do Egito. Seu corredor de hidrogênio reserva 7.600 km² para eletrolisadores e plantas de amônia, avaliados em USD 12 bilhões, até 2030. O escopo de EPC abrange atualizações portuárias, dessalinização e alimentadores de alta capacidade, recompensando os contratantes multidisciplinares. As governadorias costeiras beneficiam-se dos enlaces transfronteiriços: a rota HVDC Egito-Arábia Saudita impulsiona as obras no deserto oriental, enquanto a proposta EuroÁfrica aumenta a demanda mediterrânea por EPC de estações conversoras.

A dispersão orientada por recursos desloca a concentração histórica no Vale do Nilo em direção a zonas de fronteira. Os contratantes adaptam-se à logística remota, aos climas desérticos e às obras marítimas, ampliando a expertise e reforçando a diversificação geográfica dentro do mercado de EPC de energia do Egito.

Cenário Competitivo

O mercado de EPC de energia do Egito apresenta concentração moderada. Os gigantes locais Elsewedy Electric e Orascom Construction alavancam cadeias de suprimentos domésticas e vínculos governamentais. Siemens e GE asseguram contratos turnkey agrupando turbinas avançadas com financiamento de projetos, como demonstrado pelo megaprojeto de 14,4 GW, que reduziu o tempo de entrega para 27 meses e treinou 6.000 trabalhadores egípcios. Os entrantes chineses, liderados pelo mandato da PowerChina de 1,1 GW no Canal de Suez, intensificam a concorrência por meio de capex mais baixo e financiamento de fornecedores.

As regras de conteúdo local de 30% para renováveis favorecem os fabricantes egípcios de cabos, torres e obras civis. O risco cambial elimina os players de margem estreita, dando vantagem às empresas com programas de proteção cambial e receitas em moeda forte. As alianças estratégicas aumentam: Elsewedy faz parceria com Schneider para redes inteligentes, e Orascom forma equipe com Rosatom para obras civis nucleares. As empresas de nicho especializadas em armazenamento, microrredes e balanço de planta de hidrogênio conquistam posições defensáveis à medida que o setor de EPC de energia do Egito evolui.

Líderes do Setor de EPC de Energia do Egito

Siemens AG

Mitsubishi Corp (Mitsubishi Hitachi Power Systems)

AMEA Power LLC

ElSewedy Electric Co -

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A PowerChina obteve o contrato de EPC para o projeto do parque eólico de 1,1 GW no Canal de Suez do Egito, marcando o maior contrato único de EPC de energia eólica na história do Egito e demonstrando a contínua confiança dos investidores internacionais no setor de energia renovável do país, apesar dos desafios cambiais.

- Dezembro de 2024: O EBRD aprovou EUR 200 milhões em financiamento para o Projeto de Reforço da Rede Elétrica NWFE, visando atualizações de infraestrutura de transmissão em 14 governadorias e criando oportunidades imediatas de EPC para construção de subestações e instalação de linhas de alta tensão.

- Novembro de 2024: Elsewedy Electric concluiu o contrato de EPC de USD 54 milhões para a linha de transmissão Kom Ombo-Edfu e subestações associadas da EETC, demonstrando as capacidades do contratante local em projetos críticos de infraestrutura de rede elétrica que conectam zonas de energia renovável aos centros de demanda.

- Outubro de 2024: A Rosatom realizou a primeira concretagem para a Unidade 2 da Usina Nuclear El Dabaa, avançando o projeto de USD 25 bilhões nas fases de construção e validando suas capacidades especializadas de entrega de EPC nuclear no mercado egípcio.

- Setembro de 2024: A AMEA Power concluiu o fechamento financeiro de seu projeto de hidrogênio verde de 1,4 GW em Ain Sokhna, marcando a primeira oportunidade concreta de EPC na emergente economia de hidrogênio do Egito, avaliada em aproximadamente USD 2,8 bilhões.

Escopo do Relatório do Mercado de EPC de Energia do Egito

Os serviços de EPC de energia são serviços de ponta a ponta para um projeto de usina de energia, desde o projeto do sistema, a aquisição dos componentes e a instalação do projeto.

O Mercado de EPC de Energia do Egito é segmentado por fonte de geração (Energia Térmica Convencional, Hidroelétrica e Renovável Não-Hídrica) e Transmissão e Distribuição. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (bilhões de USD)

| Térmica |

| Nuclear |

| Renováveis |

| Até 100 MW (energia distribuída, microrrede) |

| 100 a 499 MW |

| Acima de 500 MW |

| Concessionárias Reguladas |

| Produtores Independentes de Energia |

| Geração Cativa Industrial |

| Setor Público e Empresas Estatais |

| Por Tecnologia de Geração de Energia | Térmica |

| Nuclear | |

| Renováveis | |

| Por Faixa de Capacidade | Até 100 MW (energia distribuída, microrrede) |

| 100 a 499 MW | |

| Acima de 500 MW | |

| Por Usuário Final | Concessionárias Reguladas |

| Produtores Independentes de Energia | |

| Geração Cativa Industrial | |

| Setor Público e Empresas Estatais |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de EPC de energia do Egito?

O tamanho do mercado de EPC de energia do Egito é de USD 7,49 bilhões em 2026 e tem previsão de crescer para USD 10,36 bilhões até 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente no Egito?

O EPC de energia renovável, particularmente solar e eólica, está crescendo a uma CAGR de 13,9% até 2031 devido à meta de 42% de capacidade limpa.

Como a volatilidade cambial afeta os projetos de EPC?

A depreciação da libra egípcia elevou os custos de equipamentos importados em cerca de 58% em 2024, levando os contratantes a proteger e renegociar os termos contratuais.

Onde estão os principais pontos geográficos de novas obras de EPC?

A Grande Cairo para atualizações da rede elétrica, o Alto Egito para renováveis em escala de serviço público e a Zona Econômica do Canal de Suez para infraestrutura de hidrogênio lideram as oportunidades atuais.

Qual grupo de usuários finais apresenta o maior crescimento?

Os produtores independentes de energia são o grupo de clientes de crescimento mais rápido, expandindo-se a uma CAGR de 12,35% com base em leilões competitivos de energia renovável.

Página atualizada pela última vez em: