Tamanho e Participação do Mercado de Energia Renovável do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

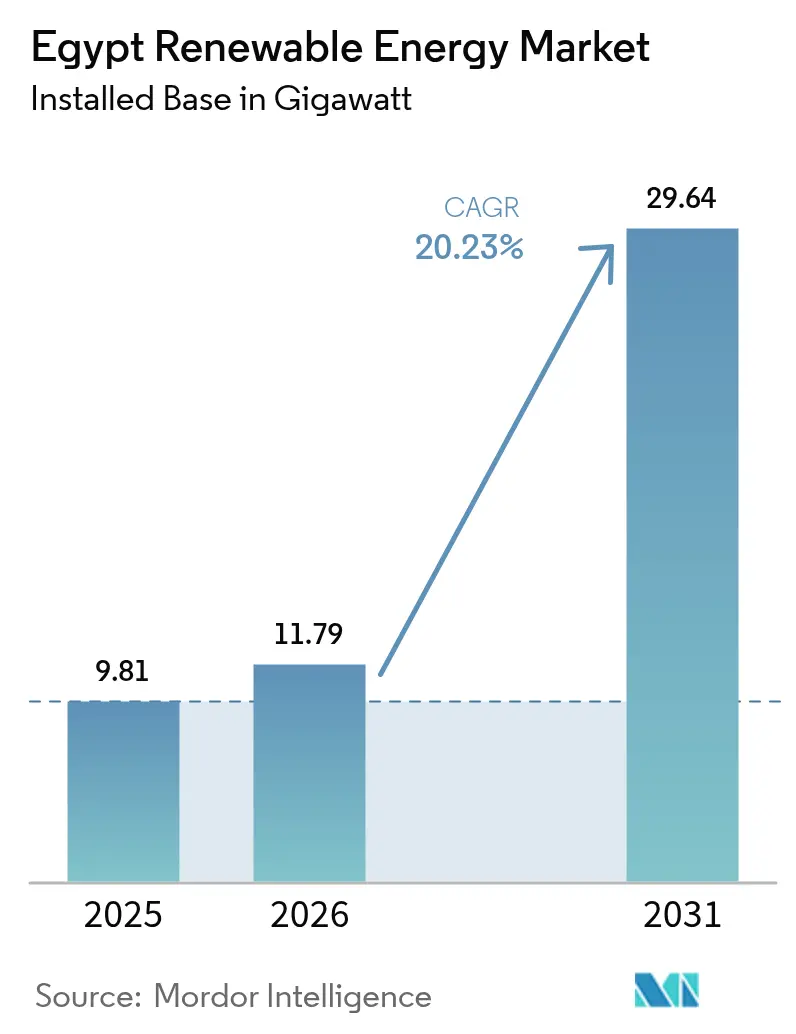

| Tamanho do mercado no ano base (2025) | 9.81 gigawatt |

| Volume do Mercado (2026) | 11.79 gigawatt |

| Volume do Mercado (2031) | 29.64 gigawatt |

| Taxa de crescimento (2026 - 2031) | 20.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável do Egito pela Mordor Intelligence

O tamanho do Mercado de Energia Renovável do Egito foi avaliado em 9,81 gigawatts em 2025 e estima-se que cresça de 11,79 gigawatts em 2026 para atingir 29,64 gigawatts até 2031, a uma CAGR de 20,23% durante o período de previsão (2026-2031).

O mercado de energia renovável egípcio está em expansão porque os formuladores de políticas introduziram a meta nacional de obter 42% da eletricidade a partir de fontes renováveis até 2030. O financiamento multilateral contínuo, a abundante irradiância solar de cerca de 2.600 kWh/m² nas províncias do sul e os fatores de capacidade eólica de classe mundial de 55% ao longo do Golfo de Suez sustentam robustas carteiras de projetos. Os esquemas de escala de utilidade ainda capturam 88% da capacidade instalada, mas os telhados distribuídos e as usinas cativas registram a expansão mais rápida. A alocação governamental de 41.700 km² para projetos solares e eólicos vinculados ao hidrogênio verde sustenta uma futura plataforma de exportação de combustíveis de baixo carbono.

Principais Conclusões do Relatório

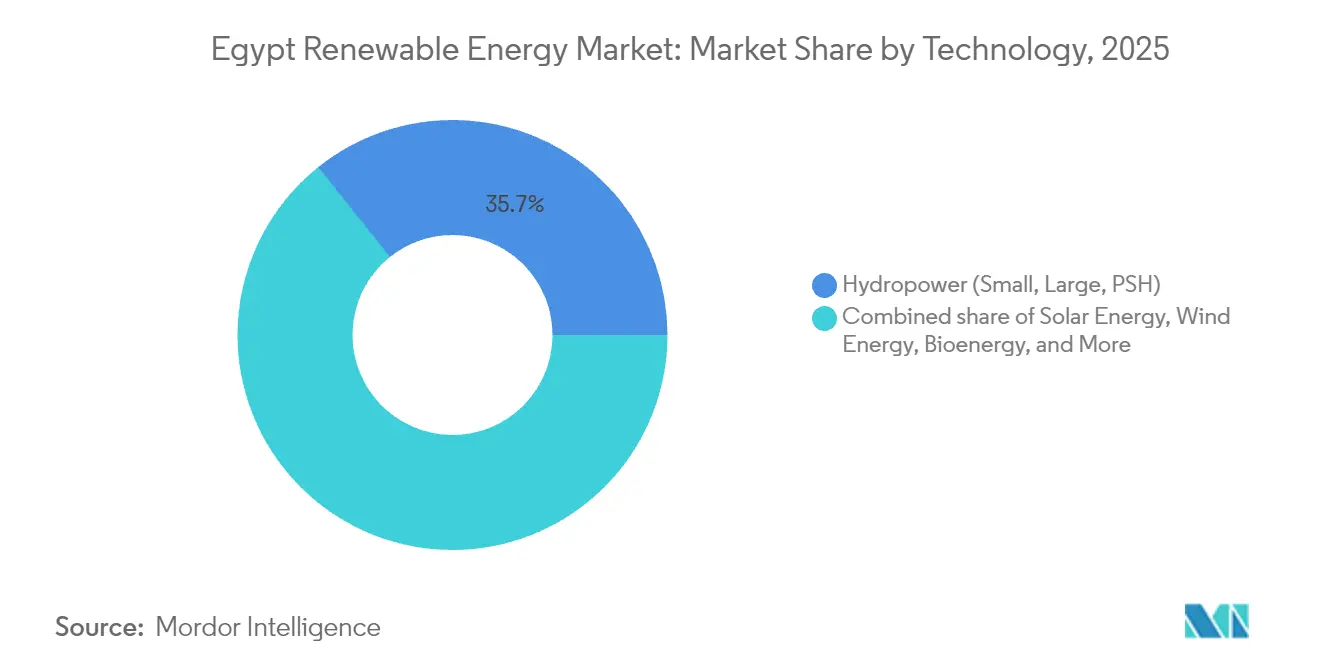

- Por tecnologia, a energia hidrelétrica liderou com uma participação de 35,74% no mercado de energia renovável egípcio em 2025, enquanto a energia eólica onshore deve se expandir a uma CAGR de 31,05% até 2031.

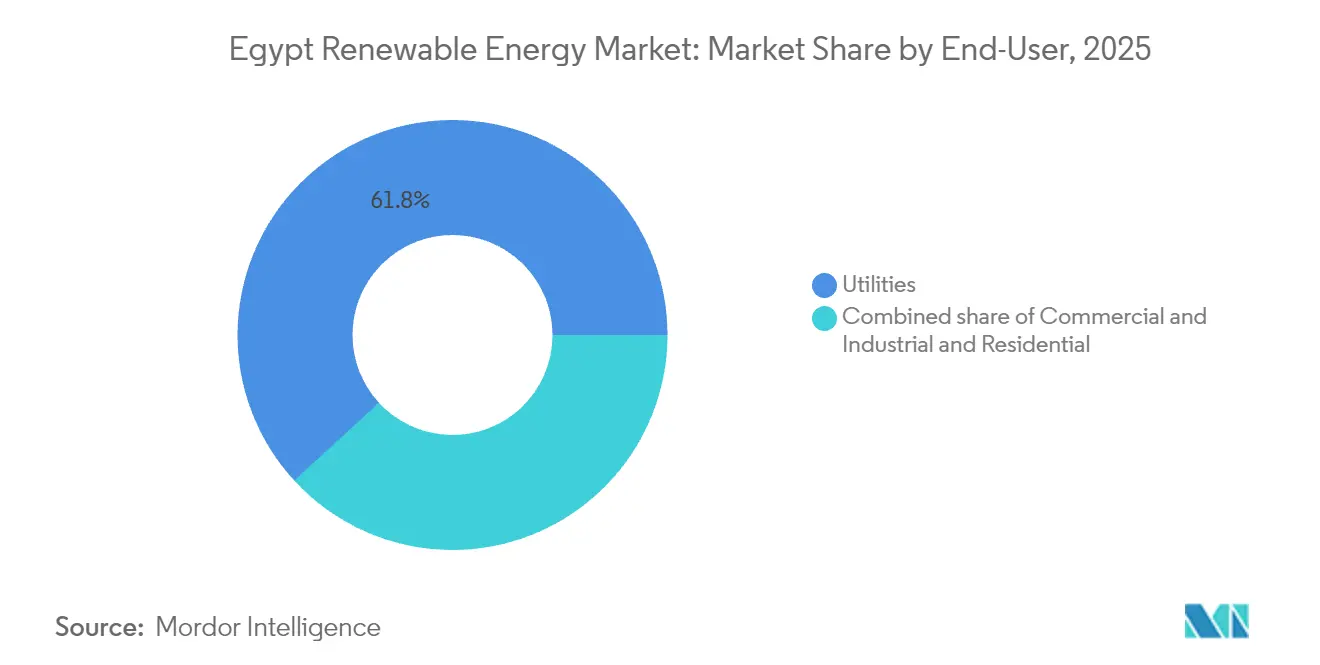

- Por usuário final, as utilities detinham 61,83% da participação do mercado de energia renovável egípcio em 2025, ao passo que o segmento comercial e industrial registra a maior CAGR projetada de 25,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas e incentivos governamentais de apoio | +4.2% | Nacional, com concentração nas zonas de Suez, Aswan e Benban | Médio prazo (2-4 anos) |

| Abundante irradiância solar e corredores eólicos de alto fator de capacidade | +3.8% | Golfo de Suez para eólica; Deserto Ocidental e Alto Egito para solar | Longo prazo (≥4 anos) |

| Influxos de financiamento climático multilateral (BERD, IFC, Títulos Verdes) | +3.5% | Nacional, priorizando projetos de escala de utilidade conectados à rede | Curto prazo (≤2 anos) |

| MoUs de exportação de hidrogênio verde desencadeando capacidade adicional | +5.1% | Zona Econômica do Canal de Suez, Ain Sokhna e portos do Mediterrâneo | Longo prazo (≥4 anos) |

| A redução de riscos de usinas térmicas libera espaço na rede | +2.0% | Nacional, com ganhos imediatos no Cairo, Alexandria e região do Delta | Médio prazo (2-4 anos) |

| Crescimento de PPAs corporativos de clusters industriais e centrados em dados | +2.3% | Grande Cairo, corredor do Canal de Suez e zonas industriais do Mar Vermelho | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas e Incentivos Governamentais de Apoio

A Estratégia Nacional de Hidrogênio de Baixo Carbono, anunciada em agosto de 2024, estima um aumento do PIB de USD 18 bilhões até 2040 e mais de 100.000 novos empregos.[1]"Estratégia Nacional de Hidrogênio de Baixo Carbono", Egypt Today, egypttoday.com A realocação de capital do setor público significa que metade dos gastos de investimento do exercício fiscal 2024/2025 está reservada para projetos verdes, em comparação com 15% três anos antes. O regime de "Licença Dourada" ao abrigo da Lei de Investimento 72/2017 condensa o licenciamento em uma única janela, acelerando projetos financiáveis que atendem a limiares de exportação ou substituição de importações. No âmbito da plataforma NWFE, USD 14,5 bilhões de financiamento concessionário fluíram para as energias renováveis desde 2020, com USD 3,9 bilhões canalizados para desenvolvedores privados. As tarifas feed-in que variam de 84,8 Pt/kWh para sistemas abaixo de 200 kW a 102,5 Pt/kWh para usinas de 20-50 MW garantem receitas previsíveis.

Abundante Irradiância Solar e Corredores Eólicos de Alto Fator de Capacidade

O sul do Egito registra brilho solar próximo a 2.600 kWh/m² anualmente, colocando o mercado de energia renovável egípcio entre as províncias solares mais ricas em recursos do mundo.[2]"US-Egypt Renewable Resource Assessment", Departamento de Comércio dos EUA, trade.gov Os corredores eólicos do Mar Vermelho excedem 7 m/s, proporcionando fatores de capacidade de 55% a 63%, permitindo custos nivelados abaixo de USD 0,08/kWh para arranjos offshore. O Parque Solar Benban, um complexo de 1,5 GW em 37 km², demonstra densidade de escala de utilidade e disciplina de custos. Com sinergias de recursos, os locais híbridos solar-eólico suportam a operação de eletrólise de hidrogênio 24 horas por dia, visando uma produção de USD 1,7/kg até 2050. Essas vantagens naturais ancoram a competitividade de longo prazo do setor de energia renovável egípcio.

Influxos de Financiamento Climático Multilateral

O BERD financiou USD 479,1 milhões, cerca de 80% do capital, para o complexo solar com armazenamento de 1,1 GW da Scatec ASA, confirmando o forte apetite pelas estruturas de redução de risco do Egito. O projeto eólico de 1,1 GW em Suez da ACWA Power captou USD 704 milhões em dívida sênior de um sindicato liderado pelo BERD e pelo AfDB com prazos de 20 anos que comprimem as tarifas. A facilidade de EUR 500 milhões do IFC à ENGIE alinha 1,7 GW de capacidade com uma redução de emissões de 3,9 MtCO₂ anualmente. A emissão regional de títulos verdes dobrou em 2023, com as energias renováveis recebendo 37% dos recursos e o Egito sendo o maior destino individual. As estruturas de financiamento combinado continuam a atrair capital privado para o mercado de energia renovável egípcio.

MoUs de Exportação de Hidrogênio Verde Desencadeando Capacidade Adicional

Sete MoUs assinados desde meados de 2024 na Zona Econômica do Canal de Suez preveem USD 42 bilhões de investimento privado e 9 GW de capacidade dedicada solar-eólica. Um acordo França-Egito de EUR 7 bilhões visa 1 milhão de t/ano de amônia verde até 2029 sem exposição a financiamento soberano. ACWA Power e Itochu concordaram em adquirir 600.000 t/ano de amônia livre de carbono, garantindo a certeza de receita que desbloqueia a dívida do projeto. Os contratos de exportação financiáveis aceleram a expansão da capacidade, efetivamente dobrando o cronograma do mercado de energia renovável do Egito dentro da presente década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e gargalos de transmissão | -2.8% | Alto Egito (Aswan, Benban) e corredor do Golfo de Suez | Curto prazo (≤2 anos) |

| Atrasos no banco de terras em zonas renováveis designadas | -1.5% | Nacional, com problemas agudos na Zona Econômica do Canal de Suez e no Deserto Ocidental | Médio prazo (2-4 anos) |

| A depreciação cambial inflaciona os custos de equipamentos importados | -3.2% | Nacional, afetando todos os projetos dependentes de importação | Curto prazo (≤2 anos) |

| Risco de escassez hídrica para projetos CSP e de resfriamento híbrido | -0.9% | Deserto Ocidental e Alto Egito | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Gargalos de Transmissão

As redes legadas projetadas para turbinas a gás centralizadas ficam sob pressão à medida que a penetração de renováveis ultrapassa 3,5 GW, espelhando as filas globais de 3.000 GW aguardando interconexão.[3]"Grid Integration of Renewables 2024," Agência Internacional de Energia, iea.org O lançamento do monitoramento de área ampla do Egito nas linhas de 220/500 kV aumenta a visibilidade, mas identifica necessidades de capital que se aproximam de USD 600 bilhões globalmente até 2030. O elo HVDC de 3.000 MW entre o Egito e a Arábia Saudita, previsto para 2025, fornece redundância crítica para fluxos variáveis. Os planejados interconectores com a Líbia e o Chipre de até 3.000 MW cada poderiam transformar o Egito em um hub regional de balanceamento, mas dependem de atualizações oportunas da rede doméstica. As restrições no nível de distribuição e a limitada penetração de medidores inteligentes ainda freiam a rápida adoção de geração em pequena escala no mercado de energia renovável egípcio.

A Depreciação Cambial Inflaciona os Custos de Equipamentos Importados

A libra egípcia perdeu 5,5% no segundo semestre de 2024, inflacionando as importações de módulos solares e turbinas, mesmo com as reservas subindo para USD 46,4 bilhões. A usina de módulos de 5 GW da EliTe Solar e a fábrica de cabos submarinos de USD 500 milhões da Elsewedy Electric Co. SAE ilustram movimentos de localização que protegem contra oscilações cambiais. O apoio do FMI por meio de um aditivo de USD 5 bilhões ao Fundo de Financiamento Ampliado e os compromissos de investimento dos Emirados Árabes Unidos de USD 35 bilhões visam ancorar a estabilidade cambial. Até que as ferramentas de hedge se aprofundem, a volatilidade moderará as decisões de capex de curto prazo no mercado de energia renovável egípcio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Eólica Avança como Âncora do Hidrogênio

A energia eólica registrou uma participação de 35,10% no tamanho do mercado de energia renovável do Egito em 2025 e está prevista para uma CAGR de 31,05% até 2031, à medida que o corredor do Golfo de Suez continua a oferecer fatores de capacidade superiores a 40%. A energia hidrelétrica ancorada pela Barragem de Aswan de 2,1 GW mantém a maior pegada de ativo único, mas perde participação à medida que preocupações ambientais e transfronteiriças bloqueiam novas barragens. A energia fotovoltaica solar e CSP forneceu aproximadamente 27,84% da capacidade em 2025 e adicionará 8 GW até 2031 com base em módulos bifaciais a USD 0,12/W.

Os desenvolvedores priorizam a energia eólica para o hidrogênio porque uma utilização superior a 35% é essencial para manter os custos do eletrolisador baixos, um limiar que a energia solar raramente atinge. O projeto de 1,1 GW em Suez da ACWA Power, equipado com 138 turbinas Envision de 6 MW, está contratado a um eletrolisador de 400 MW que exportará amônia verde para Roterdã. O parque eólico de 650 MW da ENGIE no Mar Vermelho adicionou armazenamento de íons de lítio de duas horas para transferir energia para os picos noturnos, demonstrando empilhamento de receitas híbridas. As opções de armazenamento por bombeamento avançam lentamente devido às necessidades de capital de USD 3,8 bilhões e cronogramas de sete anos, enquanto a adoção de CSP estagna sob a escassez hídrica e a concorrência de preços de layouts solares com baterias.

Por Usuário Final: Compradores Industriais Reformulam as Aquisições

As utilities controlavam 61,83% da participação do mercado de energia renovável do Egito em 2025 por meio do modelo de comprador único, mas o segmento comercial e industrial está registrando uma CAGR de 25,78% até 2031. O crescimento reflete o aumento das tarifas de rede e o acesso a financiamentos vinculados à sustentabilidade que reduzem em até 100 pontos-base os cupons de empréstimos quando as empresas adquirem 30% de energia renovável.

O PPA solar de 1 GW da Egypt Aluminium a USD 0,028/kWh exemplifica economias de custos de 18% em relação ao fornecimento da rede e mostra como os projetos cativos contornam os atrasos nas aquisições. A expansão de centros de dados no Grande Cairo acrescenta nova demanda atrás do medidor. As empresas de aço e cimento visam parques eólicos cativos no Golfo de Suez, aproveitando arrendamentos de terrenos a USD 0,02/m² e fatores de capacidade de 40% para alcançar um fornecimento abaixo de USD 0,03/kWh. A adoção residencial permanece baixa, abaixo de 3% da capacidade, prejudicada por períodos de retorno de oito a dez anos sob tarifas de medição líquida fixadas em 70% dos preços de varejo.

Análise Geográfica

A elevada irradiância do Alto Egito suporta grandes parques solares como Benban e o local aprovado de 1 GW da Masdar (Abu Dhabi Future Energy), superando coletivamente USD 900 milhões em investimentos. As planícies costeiras do Mar Vermelho abrigam ativos eólicos emblemáticos, incluindo o projeto de 1,1 GW em Suez da ACWA Power e o planejado parque West Suhag de 10 GW, onde fatores de capacidade de 55-63% sustentam tarifas competitivas. A Zona Econômica do Canal de Suez está emergindo como um cluster integrado de exportação de hidrogênio verde, atraindo USD 42 bilhões de capital comprometido para 3 milhões de t/ano de produção de amônia destinada à Europa.

As ligações transfronteiriças reforçam o papel do Egito como hub regional de energia. Uma interconexão HVDC de 3.000 MW com a Arábia Saudita entra em operação em 2025, complementando as planejadas atualizações de 2.000-3.000 MW com a Líbia e um cable submarino cogitado até a Grécia. As margens de reserva diárias próximas a 15 GW fornecem espaço operacional para absorver influxos de renováveis variáveis enquanto exportam excedentes para os vizinhos. As extensões do Deserto Ocidental oferecem terras de baixo conflito para mega-locais emergentes; 41.700 km² já estão reservados para 115 GW de capacidade solar-eólica.

Localizações mediterrâneas como El Dabaa registram velocidades de vento de primeira linha, reduzindo os custos nivelados abaixo de USD 0,079/kWh para turbinas offshore. O Vale do Nilo permanece centrado na hidrelétrica, mas as futuras incertezas de alocação de água aceleram a diversificação. Cidades industriais como Damietta beneficiam-se da proximidade com a nova fábrica de cabos da Elsewedy Electric Co. SAE, ancorando a profundidade da cadeia de suprimentos e apoiando a rápida expansão da rede.

Panorama regulatório

O desenvolvimento de energia renovável do Egito está ancorado na Lei de Energia Renovável 203/2014 (conforme alterada pela Lei 11/2022) e na Lei da Eletricidade 87/2015, que apoiam projetos de IPP/BOO e ampliam a contratação baseada em mercado. A EgyptERA atua como reguladora do setor, emitindo requisitos de conexão à rede e de participação no mercado, incluindo a Circular 2/2024, que apoia arranjos de energia privado-a-privado (P2P) para consumidores e geradores elegíveis.

A direção do setor está a cargo do Ministério da Eletricidade e Energia Renovável (MERE), enquanto a Autoridade de Energia Nova e Renovável (NREA) apoia o desenvolvimento de locais e a alocação de terras em zonas eólicas e solares designadas. A conformidade ambiental e as interfaces de licenciamento passam pela Agência Egípcia de Assuntos Ambientais (EEAA), enquanto a aquisição e o despacho em escala de utilidade permanecem centrados na Egyptian Electricity Transmission Company (EETC), por meio de PPAs de longo prazo e processos de interconexão que refletem as restrições contínuas de transmissão no Alto Egito e no corredor do Golfo de Suez.

Análise da cadeia de valor

A cadeia de valor de energia renovável do Egito começa com o desenho de políticas e programas liderado pelo MERE e estruturas de aquisição executadas por meio da EETC como principal compradora em escala de utilidade, normalmente utilizando PPAs de longo prazo para energia solar e eólica conectada à rede. A NREA apoia o desenvolvimento em fase inicial ao alocar terras em zonas de recursos designadas e fornecer dados técnicos de recursos, após o que IPPs internacionais e regionais, como ACWA Power, Scatec, ENGIE, Masdar/Infinity Power e AMEA Power, contratam EPCs e OEMs para turbinas, módulos fotovoltaicos, inversores e balanço de planta, com o financiamento do projeto normalmente sindicado por DFIs.

Em etapas posteriores, a integração à rede, a medição e o despacho dependem da expansão da transmissão e de serviços de sistema, o que aumenta o papel dos projetos híbridos (solar ou eólica combinada com baterias) e dos equipamentos de suporte à rede. A localização está se tornando mais visível em componentes habilitadores e infraestrutura elétrica, enquanto persistem obstáculos relacionados a cronogramas de reserva de terras, filas de interconexão e exposição de equipamentos importados a variações cambiais, moldando os termos contratuais e as escolhas tecnológicas em toda a cadeia.

Cenário Competitivo

Os desenvolvedores internacionais dominam a atual carteira de projetos, mas fazem parcerias extensivas com empresas domésticas para navegar no licenciamento e no acesso a terras. A ACWA Power avançou do fechamento financeiro para a construção de um ativo eólico de 1,1 GW apoiado por USD 704 milhões de dívida multilateral, reafirmando sua capacidade de execução. A Scatec ASA garantiu USD 479 milhões do BERD, AfDB e BII para um esquema solar com armazenamento de 1,1 GW, destacando a integração de baterias como o próximo diferenciador.

As alianças estratégicas se multiplicam: a parceria da BP com Masdar (Abu Dhabi Future Energy), Hassan Allam Utilities e Infinity Power visa as cadeias de valor do hidrogênio verde, aproveitando o marketing de GNL da BP e a carteira solar da Masdar. A AMEA Power, após inaugurar o maior parque solar da África de 500 MW, está adicionando 600 MWh de armazenamento, ilustrando as vantagens de primeiro entrante em ativos híbridos. A fabricação local ganha impulso; a usina de módulos de 5 GW da EliTe Solar e a instalação de cabo submarino da Elsewedy Electric Co. SAE reduzem a exposição cambial e apoiam as regras de conteúdo doméstico.

As inovações regulatórias, como a Licença Dourada, aceleram os entrantes que geram receitas de exportação ou transferência de tecnologia; 29 licenças foram emitidas até março de 2024. Os especialistas em geração distribuída e provedores de redes inteligentes representam disruptores emergentes à medida que as utilities modernizam a faturação e a gestão de congestionamentos. Em geral, o mercado de energia renovável egípcio é moderadamente concentrado, mas a crescente localização e a demanda industrial estão reduzindo as barreiras de entrada para players de nicho com expertise em armazenamento ou digital.

Líderes do Setor de Energia Renovável do Egito

ACWA Power

Scatec ASA

Infinity Power / Masdar JV

Lekela Power

Consórcio Siemens Gamesa / ENGIE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades de curto prazo estão concentradas em projetos híbridos de energia renovável combinada com armazenamento e em serviços de suporte à rede que atendem às necessidades de congestionamento e flexibilidade. O plano nacional para o exercício de 2025/2026 referenciado pelo MPEDIC estabelece como meta investimentos totais de 136,3 bilhões de EGP no setor de eletricidade e energia renovável, junto com um objetivo declarado de quase 20% de participação renovável em 2025/2026, e metas que incluem 11.216 MW de capacidade renovável instalada e 1.220 MWh de armazenamento em baterias até o final de 2026. Isso cria oportunidades mais claras para integração de baterias, controles de EMS e escalonamento de capacidade de EPC/O&M.

Uma segunda camada de oportunidade vem de grandes âncoras de demanda corporativa e vinculada à exportação que sustentam contratos bancáveis de longo prazo além das licitações puramente governamentais. Evidências dessa mudança incluem o projeto solar-mais-armazenamento Obelisk da Scatec, que atingiu a COD para sua primeira fase, e a ENGIE, que assinou um PPA eólico onshore de 900 MW com a EETC em 2026, junto com expansões em curso em Benban e no projeto solar Abydos 2 inspecionado pelo MERE. Juntamente com a reserva de terras vinculada ao hidrogênio verde citada no contexto do relatório, essas medidas ampliam a demanda por capacidade renovável dedicada, infraestrutura de energia adjacente a portos e mecanismos de contratação P2P sob a orientação da EgyptERA.

Desenvolvimentos recentes do setor

- Julho de 2026: o Banco Africano de Desenvolvimento aprovou apoio para um projeto solar-mais-armazenamento de 500 MW no Egito. A decisão reforça o papel de projetos híbridos apoiados por DFIs na superação de obstáculos de bancabilidade e acelera os pipelines solares vinculados a baterias, alinhados às necessidades de estabilidade da rede.

- Dezembro de 2025: a IFC anunciou um pacote de dívida de 571,8 milhões de USD, liderado pela IFC, para apoiar a AMEA Power no desenvolvimento do Abydos II, uma usina solar fotovoltaica de 1.000 MW com um BESS de 600 MWh no Governadorato de Assuã. A estrutura de financiamento fortalece o modelo para projetos solares em grande escala combinados com armazenamento e amplia o conjunto de ativos híbridos bancáveis.

- Dezembro de 2024: a AMEA Power comissionou a usina solar fotovoltaica Abydos de 500 MW no Governadorato de Assuã. O comissionamento adicionou um importante bloco fotovoltaico em escala de utilidade à matriz de geração nacional e forneceu um ponto de referência operacional para expansões subsequentes e combinação com armazenamento no Alto Egito.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de energia renovável do Egito é definido como a capacidade instalada de geração de eletricidade a partir de fontes renováveis em operação no Egito, medida em gigawatts para o ano-base declarado e os anos de previsão.

Exclusões de escopo: exclui a capacidade de geração a partir de combustíveis fósseis e ativos gerais da rede elétrica, exceto quando fazem parte diretamente de adições de capacidade de geração renovável.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e CSP)

- Energia Eólica (Onshore e Offshore)

- Energia Hidrelétrica (Pequena, Grande, PSH)

- Bioenergia

- Geotérmica

- Energia Oceânica (Maré e Onda)

- Por Usuário Final

- Utilities

- Comercial e Industrial

- Residencial

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir uma base factual sólida sobre as adições de capacidade renovável no Egito, a frota em operação e o pipeline de projetos de curto prazo antes da finalização das premissas. Baseamo-nos em fontes públicas como as estatísticas de capacidade da International Renewable Energy Agency, o contexto do setor elétrico da International Energy Agency, os indicadores de desenvolvimento do Banco Mundial e as publicações da Autoridade de Energia Nova e Renovável para metas nacionais e atualizações de projetos.

Em seguida, os dados foram verificados de forma cruzada utilizando comunicados do Ministério da Eletricidade e Energia Renovável, avisos de concessionárias e reguladores quando disponíveis, e relatórios anuais e apresentações a investidores de empresas que informam o tamanho do projeto e o status de comissionamento. Uma assinatura paga para dados financeiros e notícias de empresas apoiou a verificação de mudanças de propriedade e atrasos de cronograma quando as atualizações públicas eram pouco claras. Esta lista é meramente ilustrativa, e revisamos fontes públicas e pagas adicionais para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar o que está em operação em relação ao que ainda está em planejamento, já que os pipelines públicos podem sobrestimar a entrega de curto prazo. Conversamos com uma combinação de desenvolvedores, participantes de EPC e O&M, partes interessadas em financiamento e consultoria, e grandes compradores de energia para confirmar datas de comissionamento, fatores de capacidade típicos e como a prontidão da rede afeta a entrega de projetos no Egito.

Também verificamos o cronograma de licitações, o fluxo de licenciamento e a disponibilidade de equipamentos com especialistas locais e regionais, ajustando as premissas quando a mesma restrição surgia em múltiplas conversas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 39% | |

| Players menores: 18% | Gerentes: 48% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual a capacidade renovável nacional é reconstruída ano a ano usando séries oficiais de capacidade instalada e sinais de comissionamento de projetos, sendo então mapeada em relação ao que se espera conectar no período de previsão. Após essa visão ser definida, foram utilizadas verificações bottom-up seletivas, como consolidar anúncios de grandes projetos, amostrar tamanhos típicos de blocos em MW observados em licitações e testar as adições anuais implícitas em relação ao que os desenvolvedores dizem ser viável.

Os insumos mais relevantes para o Egito incluíram a capacidade instalada por fonte renovável, os cronogramas de comissionamento esperados dos principais projetos, os calendários de licitações e o ritmo de adjudicação, a prontidão de conexão à rede e os perfis de utilização para energia solar e eólica (fatores de capacidade), que moldam a forma como os pipelines se traduzem em ativos entregues. Quando os detalhes do projeto estavam incompletos, as lacunas foram tratadas usando faixas de tempo conservadoras apoiadas por feedback de especialistas e comparação com projetos semelhantes já construídos localmente.

Para a previsão, foi utilizada análise de cenários em vez de uma extrapolação linear única, já que os resultados são sensíveis ao momento de adjudicação e a atrasos de conexão. Um cenário-base foi escolhido após alinhá-lo ao consenso de especialistas sobre adições anuais viáveis, sendo então testado sob estresse em relação a trajetórias de construção mais lentas e mais rápidas, para que os resultados finais permaneçam repetíveis.

Validação de Dados e Ciclo de Atualização

Os resultados foram triangulados em relação a sinais independentes, incluindo a trajetória publicada de capacidade instalada, mudanças anunciadas na COD de grandes projetos e verificações de razoabilidade entre as adições anuais e as restrições de execução conhecidas. Quando um valor discrepante aparecia, revisávamos novamente o fator causador e corrigíamos ou documentávamos a premissa antes da aprovação final.

Antes da publicação, o trabalho passa por revisões internas de múltiplas etapas, nas quais cálculos, unidades e mapeamento de anos são verificados, seguidas por gatilhos de recontato quando um projeto-chave se altera ou uma mudança de política cria um impacto material. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes adjudicações, marcos de comissionamento ou eventos regulatórios alteram materialmente as perspectivas de curto prazo. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais recente.

Tamanho do Mercado de Energia Renovável do Egito da Mordor Intelligence Comparado com Outras Estimativas Publicadas

As estimativas publicadas para energia renovável no Egito frequentemente não coincidem, pois nem sempre medem a mesma coisa, mesmo quando utilizam o mesmo nome de mercado. As diferenças geralmente decorrem de o mercado ser acompanhado como capacidade instalada ou como receita, de quais anos são tratados como base, e de como os pipelines de projetos são traduzidos em resultados entregues.

A dispersão também decorre de diferenças de escopo, em que alguns estudos combinam ativos de geração com atividades mais amplas da cadeia de valor da eletricidade, e da forma como os valores futuros são construídos, já que alguns modelos assumem uma construção agressiva sem reverificar atrasos de comissionamento. O momento da conversão cambial e o ritmo de atualização também são relevantes quando um mercado é apresentado em USD, enquanto muitos dados subjacentes são atualizados em termos locais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,01 bilhão de USD (2025) | |

| Editora do Setor A | 3,50 bilhões de USD (2025) | Utiliza uma definição baseada em receita, com divisões por usuário final e por região, capturando assim o valor financeiro da atividade de energia renovável em vez da capacidade instalada, o que torna os totais não diretamente comparáveis a um tamanho de mercado baseado em GW. |

| Editora de Mercado B | 3,83 bilhões de USD (2026) | Parece incluir elementos mais amplos da cadeia de valor da eletricidade (como transmissão e distribuição) e utiliza um ano de início diferente, o que pode ampliar o mercado medido em comparação a uma visão que considera apenas a capacidade de geração. |

A tabela mostra uma incompatibilidade de unidades entre as fontes e, no modelo da Mordor Intelligence, o número está ancorado à capacidade instalada de geração renovável em GW (9,81 GW em 2025), e não a um conjunto monetizado de receitas. Uma vez que o escopo seja alinhado a adições de capacidade ou a valor financeiro, a maior parte da dispersão passa a ser explicável pela escolha do ano-base, pelas atividades incluídas e pela forma como o momento de comissionamento é tratado na previsão.

Principais Questões Respondidas no Relatório

Qual capacidade o mercado de energia renovável do Egito deverá atingir até 2031?

O mercado está projetado para crescer até 29,64 GW até 2031 com base nas adições de energia eólica.

Qual segmento de tecnologia está crescendo mais rapidamente?

A energia eólica onshore, apoiada pelas velocidades do vento no Golfo de Suez, está avançando a uma CAGR de 31,05% até 2031.

Por que os PPAs corporativos estão crescendo no Egito?

Os compradores industriais buscam economias de custos e descontos em empréstimos vinculados à sustentabilidade, tornando os PPAs de longo prazo de energia solar ou eólica atrativos.

Como o risco cambial é gerido nos novos PPAs?

Os desenvolvedores indexam cada vez mais uma parcela das tarifas a moedas fortes ou buscam garantias soberanas para proteger contra a depreciação da libra egípcia.

Quais são os principais desafios de transmissão?

A espinha dorsal de 500 kV no Alto Egito e no Golfo de Suez está próxima da saturação, exigindo armazenamento obrigatório e novos investimentos em linhas.

Quais empresas lideram projetos de grande escala vinculados ao hidrogênio?

ACWA Power, Masdar (Abu Dhabi Future Energy) e Infinity Power lideram consórcios que integram renováveis em escala de gigawatt com eletrolisadores para exportação.

Página atualizada pela última vez em: