Tamanho e Participação do Mercado de Upstream de Petróleo e Gás do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

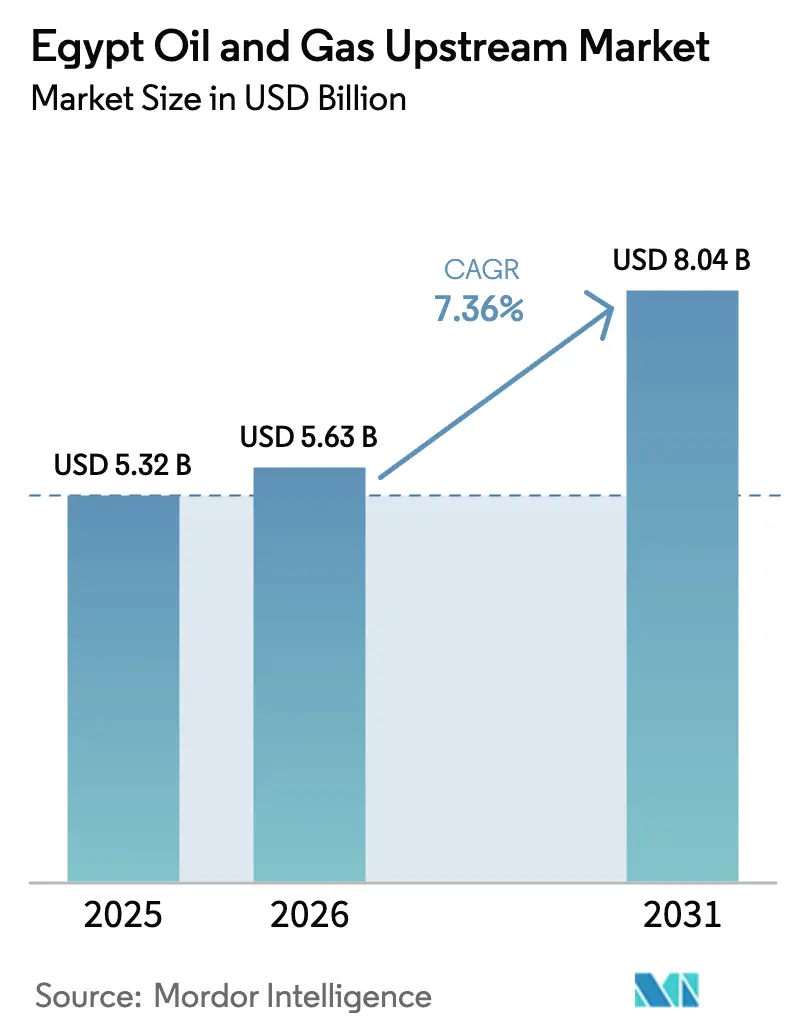

| Tamanho do mercado no ano base (2025) | 5.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás do Egito por Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás do Egito está projetado para se expandir de USD 5,32 bilhões em 2025 e USD 5,63 bilhões em 2026 para USD 8,04 bilhões até 2031, registrando um CAGR de 7,36% entre 2026 e 2031.

O desempenho recente reflete um paradoxo: a produção de gás caiu 14% em 2025 para o nível mais baixo em nove anos, mas as companhias internacionais de petróleo (IOCs) destinaram coletivamente USD 1,1 bilhão para 21 novos acordos após o governo anunciar incentivos fiscais vinculados à produção em agosto de 2024. Os operadores estão direcionando capital para prospectos de águas profundas no Mediterrâneo, onde as taxas de declínio são menores, e as rotas de exportação para as plantas de gás natural liquefeito (GNL) de Idku e Damietta sustentam o poder de precificação. A liquidação acelerada dos atrasos da Corporação Geral de Petróleo do Egito (EGPC), reduzidos em 77,8% ao longo de sete meses em 2025, aumentou a confiança de que os fluxos de caixa serão repatriados no prazo. Ao mesmo tempo, os preços do diesel subiram de EGP 13,50 para EGP 15,50 por litro em abril de 2025, à medida que o Egito avança em direção à remoção total dos subsídios, comprimindo os retornos líquidos domésticos para campos terrestres com alto custo operacional.

Principais Conclusões do Relatório

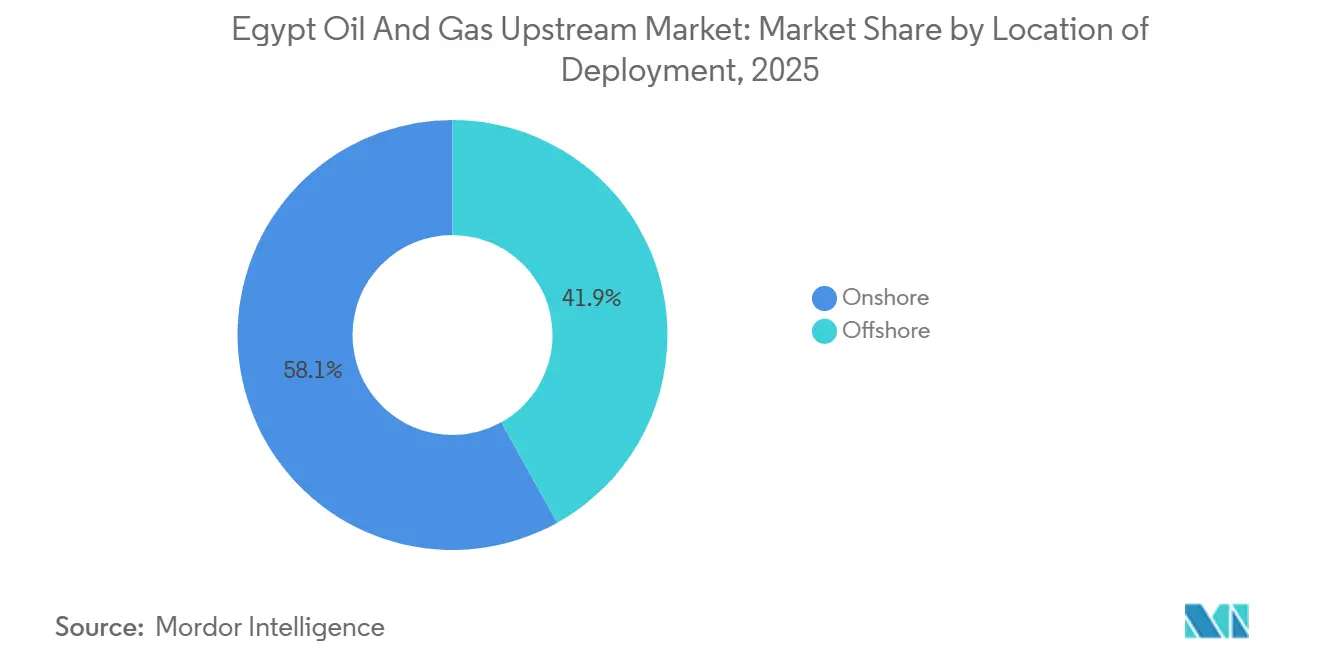

- Por localização de implantação, as operações terrestres lideraram com 58,1% da participação do mercado de upstream de petróleo e gás do Egito em 2025, enquanto o segmento marítimo registrou o CAGR projetado mais rápido de 8,1% até 2031.

- Por tipo de recurso, o petróleo bruto representou 60,9% do tamanho do mercado de upstream de petróleo e gás do Egito em 2025, e espera-se que o gás natural se expanda a um CAGR de 7,7% até 2031.

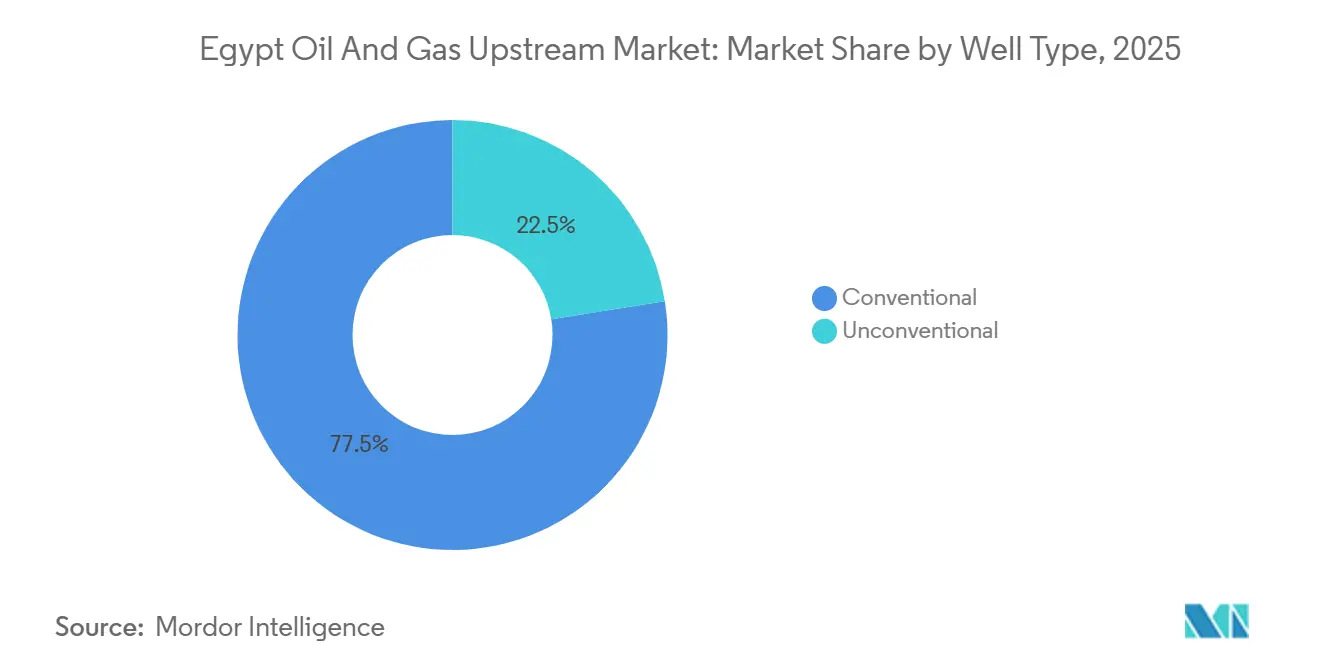

- Por tipo de poço, as completações convencionais comandaram 77,5% da participação do mercado de upstream de petróleo e gás do Egito em 2025; os poços não convencionais devem crescer a um CAGR de 8,3% durante 2026-2031.

- Por serviço, o desenvolvimento e a produção capturaram 61,7% da participação do tamanho do mercado de upstream de petróleo e gás do Egito em 2025, enquanto o descomissionamento avança a um CAGR de 7,9% até 2031.

- A BP e seus parceiros forneceram aproximadamente 70% da produção nacional de gás em 2025, mas nenhuma empresa isolada superou uma participação de 15% na produção de petróleo bruto.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Upstream de Petróleo e Gás do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desenvolvimento acelerado de prospectos de gás em águas profundas no Mediterrâneo | +1.8% | Blocos offshore no Mediterrâneo | Médio prazo (2-4 anos) |

| Entrada de novas IOCs aproveitando incentivos fiscais vinculados à produção | +1.2% | Nacional, Deserto Ocidental e offshore | Curto prazo (≤ 2 anos) |

| Reforço da demanda regional via rotas de exportação do Fórum de Gás do Mediterrâneo Oriental | +1.0% | Corredores de GNL de Damietta e Idku | Longo prazo (≥ 4 anos) |

| Revitalização de campos maduros do Deserto Ocidental por meio de projetos-piloto de recuperação aprimorada de petróleo | +0.9% | Bacias do Deserto Ocidental | Médio prazo (2-4 anos) |

| Implantação de campos de petróleo digitais reduzindo custos de extração | +0.7% | Ativos-piloto do Delta Ocidental do Nilo | Curto prazo (≤ 2 anos) |

| Reversões do gasoduto Egito-Israel ampliando a capacidade ociosa | +0.5% | Corredor do Mediterrâneo Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento Acelerado de Prospectos de Gás em Águas Profundas no Mediterrâneo

Poços no Mediterrâneo entre 300 m e 1.500 m de profundidade de água são agora o centro do pipeline de crescimento do Egito, apoiados pela campanha de cinco poços da BP a partir de 2026 e pela interligação Noor da Eni, de USD 80 milhões, que adicionará 100 MMcf/d até meados de 2026.[1]BP plc, "BP Assina MoU de Exploração Mediterrânea de 5 Poços," bp.com O cluster West Mina da Shell deverá fornecer 160 MMcf/d até o final de 2026 após um compromisso de USD 300 milhões. A Viridien e a SLB lançaram uma grande pesquisa sísmica com nós de fundo oceânico no primeiro trimestre de 2026, confirmando o apetite sustentado pela exploração. Embora o capex offshore seja elevado — poços em águas profundas podem custar mais de USD 50 milhões —, a liquidação dos atrasos da EGPC pelo governo fortaleceu a visibilidade fiscal.

Entrada de Novas IOCs Aproveitando Incentivos Fiscais Vinculados à Produção

Um modelo de partilha de produção baseado no fator R, introduzido em agosto de 2024, permite que a participação do contratante aumente nas fases iniciais de recuperação de custos, estimulando a QatarEnergy a adquirir participação em três blocos mediterrâneos durante 2024-2025. A Chevron redirecionou recursos do Mar Vermelho para o prospecto Nargis, enquanto a EGAS concedeu seis novos blocos em junho de 2025, sustentando um roteiro de perfuração de 480 poços até 2030. A credibilidade do modelo depende da manutenção da disciplina no pagamento de atrasos; qualquer retrocesso prejudicaria a economia marginal.

Reforço da Demanda Regional via Rotas de Exportação do Fórum de Gás do Mediterrâneo Oriental

Os terminais de GNL de Damietta e Idku do Egito ancoram a monetização regional. Acordos assinados com o Chipre em fevereiro de 2025 para as interligações de Cronos e Afrodite, e um esboço de USD 35 bilhões do Leviatã ao Egito anunciado em agosto de 2025, ampliam a malha de transporte. No entanto, os fluxos reais caíram para 730 MMcf/d em novembro de 2025 devido a gargalos no gasoduto, e o ramal Nitzana de 600 MMcf/d da Chevron foi adiado para início em 2028. A arquitetura de exportação, portanto, tanto amplifica o potencial de alta quanto incorpora riscos geopolíticos.

Revitalização de Campos Maduros do Deserto Ocidental por Meio de Projetos-Piloto de Recuperação Aprimorada de Petróleo

A injeção miscível de dióxido de carbono poderia elevar os fatores de recuperação do campo Horus de 23,7% para 37,3%, enquanto o campo Morgan está testando varreduras com baixa salinidade. A descoberta Alamein-Yidma da IPR Energy e a concessão SERQ de 3,2 bilhões de barris da TAG Oil ressaltam o potencial remanescente. O sucesso depende de cadeias de fornecimento confiáveis de CO₂ e de termos fiscais estáveis em meio a escassez de divisas estrangeiras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação de subsídios elevando os pontos de equilíbrio domésticos | -1.3% | Nacional, com impacto agudo sobre produtores de petróleo terrestres | Curto prazo (≤ 2 anos) |

| Riscos de segurança acima do solo no Sinai e em concessões de fronteira | -0.6% | Península do Sinai, blocos de fronteira do Golfo de Suez | Médio prazo (2-4 anos) |

| Aumento do estresse hídrico limitando a disponibilidade de água para fraturamento | -0.4% | Prospectos não convencionais do Deserto Ocidental | Longo prazo (≥ 4 anos) |

| Aumento dos custos de financiamento vinculados a ESG para projetos de petróleo em campo virgem | -0.5% | Nacional, particularmente novos desenvolvimentos de petróleo bruto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação de Subsídios Elevando os Pontos de Equilíbrio Domésticos

O diesel aumentou para EGP 15,50 por litro em abril de 2025, continuando uma trajetória gradual em direção à precificação de recuperação total de custos até dezembro de 2025 no âmbito do programa do FMI.[2]Fundo Monetário Internacional, "Revisão do Mecanismo de Fundo Ampliado," imf.org Os gastos mensais com subsídios caíram de EGP 40 bilhões no início de 2024 para EGP 10 bilhões no final de 2025. Tarifas mais altas de combustível e eletricidade inflacionam os custos de serviço e comprimem os poços terrestres com alto custo operacional, forçando os operadores a exportar ou a implantar recuperação aprimorada de petróleo para se manterem abaixo dos pontos de equilíbrio de USD 30 por barril.

Riscos de Segurança Acima do Solo no Sinai e em Concessões de Fronteira

O Daesh Wilaya Sinai retomou ataques à infraestrutura próxima ao Canal de Suez em 2022, elevando os prêmios de seguro em até 10% para os blocos do Sinai. A Chevron saiu do Bloco 1 do Mar Vermelho em abril de 2025, citando a economia ajustada ao risco, e outras empresas estão priorizando áreas no Deserto Ocidental ou offshore, onde a presença militar é mais forte. As perdas físicas foram limitadas, mas a percepção de perigo eleva os custos de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Os Ganhos Offshore Superam a Base Terrestre

O segmento offshore representou 41,9% do tamanho do mercado de upstream de petróleo e gás do Egito em 2025 e está projetado para se expandir a um CAGR de 8,1% ao longo de 2026-2031. A produção dos poços Harmattan da BP (125 MMcf/d de gás, 3.300 b/d de condensado a partir do primeiro trimestre de 2026) e dos poços Merneith da Shell é emblemática do impulso em águas profundas.[3]Shell plc, "Shell Compromete USD 300 Milhões com o West Delta Deep Marine," shell.com Os ativos terrestres mantêm a maior base instalada, mas enfrentam custos mais elevados de tratamento de água e compressão de margens impulsionada pelos subsídios. Empresas de médio porte, como a United Energy Group, que aumentou a produção para 39.000 boe/d após a aquisição da Apex em fevereiro de 2025, estão consolidando esses campos maduros.

Os operadores offshore se beneficiam da opcionalidade de exportação via plantas de GNL, isolando os retornos à medida que os preços domésticos se liberalizam. No entanto, o gasto inicial em poços individuais pode superar USD 50 milhões, concentrando o controle entre as principais IOCs e companhias nacionais de petróleo do Golfo. Os operadores terrestres dependem cada vez mais de programas de infill de baixo custo e de recuperação aprimorada de petróleo para compensar o declínio, reforçando uma estrutura de mercado em duas velocidades.

Por Tipo de Recurso: Ascensão do Gás Impulsionada pela Estratégia de Hub Regional

O petróleo bruto liderou com 60,9% da participação do mercado de upstream de petróleo e gás do Egito em 2025, mas o gás natural está previsto para crescer a um CAGR de 7,7% e reduzir a diferença. Apenas o campo Noor da Eni e o West Mina da Shell adicionam 260 MMcf/d até o final de 2026, enquanto a BP tem como alvo reservatórios do Plioceno em cinco novos poços.[4]Eni SpA, "Eni Avança no Desenvolvimento do Campo Noor," eni.com A produção doméstica de gás caiu para 4,2 Bcf/d em 2025, forçando o Egito a assinar um acordo de importação de GNL de USD 3 bilhões cobrindo 60 cargas com a TotalEnergies e a Shell. A ambição do governo de se tornar o hub de processamento do Mediterrâneo Oriental garante apoio político para projetos de gás, mas conter o declínio em Zohr permanece fundamental.

O petróleo bruto continua essencial para a receita em moeda forte, especialmente os graus leves do Deserto Ocidental que obtêm prêmios de exportação. Campos como o North Safa (2.250 b/d a partir de 2025) ilustram o crescimento de nicho. A divisão líquida de recursos até 2031 refletirá as taxas de sucesso na perfuração de infill no Mediterrâneo e na expansão dos projetos-piloto de recuperação aprimorada de petróleo no Deserto Ocidental.

Por Tipo de Poço: Avanço Não Convencional a Partir de uma Base Baixa

Os poços convencionais dominaram o tamanho do mercado de upstream de petróleo e gás do Egito em 2025, mas as perfurações não convencionais estão previstas para crescer a um CAGR de 8,3%. O poço BED-1 da TAG Oil encontrou 532 MMbbl no local e captou CAD 5 milhões em fevereiro de 2026 para testar o fraturamento em múltiplos estágios. A escassez de água — o fornecimento renovável é de apenas 570 m³ per capita por ano — significa que a expansão depende da reciclagem de água produzida e de interligações de dessalinização. Os poços verticais convencionais, por sua vez, mantêm os custos por poço próximos a USD 8 milhões no Deserto Ocidental, preservando sua dominância no curto prazo.

Se os programas-piloto de fraturamento se mostrarem comercialmente viáveis, a participação não convencional poderá se aproximar de 25% até 2031. A prontidão dos serviços permanece um fator limitante; apenas um punhado de sondas e conjuntos de bombeamento de pressão no Egito pode realizar completações horizontais em múltiplos estágios, inflacionando os prazos de execução.

Por Serviço: Descomissionamento Emerge como o Segmento de Crescimento Mais Rápido

Os serviços de desenvolvimento e produção detinham 61,7% da participação do mercado de upstream de petróleo e gás do Egito em 2025, mas o descomissionamento está definido para crescer mais rapidamente, a um CAGR de 7,9%. Mais de 400 poços no Golfo de Suez excedem 90% de corte de água, e problemas de integridade estrutural exigem campanhas de tamponamento e abandono. O Egito carece de um marco claro de recuperação de custos análogo à convenção OSPAR do Mar do Norte, de modo que os pioneiros, como a Eni, estão moldando padrões por meio do abandono seletivo de poços em Belayim.[5]Comissão OSPAR, "Diretrizes para Descomissionamento," ospar.org

Os serviços de exploração também se beneficiam do plano de 480 poços do governo e do programa sísmico com nós de fundo oceânico de 2026. A inflação do diesel decorrente das reformas de subsídios elevou os custos logísticos em cerca de 15% em 2025, comprimindo as margens de serviço, mas as soluções digitais que reduzem o tempo de perfuração compensam parcialmente a pressão de custos.

Análise Geográfica

O Deserto Ocidental domina os volumes de petróleo bruto terrestre, abrigando projetos-piloto de recuperação aprimorada de petróleo e petróleo tight não convencional. O novo poço Alamein-Yidma da IPR Energy, com 2.765 b/d, e o recurso contingente SERQ de 3,2 bilhões de barris da TAG Oil destacam o potencial remanescente. No entanto, os custos de extração estão aumentando com os preços do diesel, e a disponibilidade de água para fraturamento é limitada.

Os blocos offshore no Mediterrâneo, que se estendem do Delta Ocidental do Nilo até a extensão levantina, concentram a maior parte dos novos investimentos em gás. A perfuração da BP em 2026, o incremento Noor da Eni e o West Mina da Shell ilustram um pipeline que sustenta o CAGR de 8,1% do segmento offshore. Os terminais de GNL em Idku e Damietta permitem o desvio de cargas para os mercados premium da Bacia do Atlântico quando a economia justifica.

O Golfo de Suez, a mais antiga província produtora do Egito, está se voltando para o descomissionamento e o infill seletivo. O poço Belayim Offshore 133 da Eni entregou 1.500 b/d em fevereiro de 2026, mas principalmente compensa o declínio da base. Questões de segurança confinam a atividade no Sinai; os ataques esporádicos do Daesh inflacionam os custos de seguro, afastando o capital das áreas de fronteira do Mar Vermelho.

Cenário Competitivo

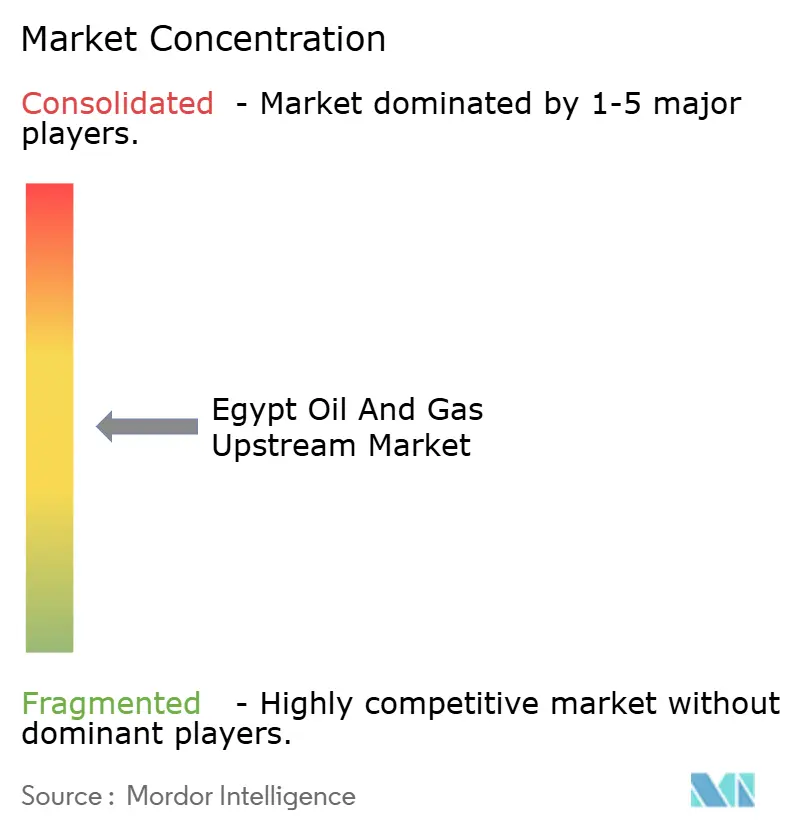

O Egito apresenta uma estrutura de concentração intermediária: a BP e seus parceiros fornecem aproximadamente 70% do gás, mas as cinco principais empresas não atingem 80% de participação combinada, deixando espaço para empresas de médio porte. A Arcius Energy, uma joint venture BP-ADNOC, adquiriu o desenvolvimento Harmattan em novembro de 2025, sinalizando consolidação em torno dos principais hubs de gás. A QatarEnergy realizou três aquisições de participação ao longo de 2024-2025, refletindo o apetite das companhias nacionais de petróleo do Golfo por exposição ao Mediterrâneo.

Consolidadores de médio porte, como a United Energy Group, estão adquirindo pacotes do Deserto Ocidental cedidos por independentes com restrições de caixa, elevando a produção para 39.000 boe/d após o acordo com a Apex. A adoção de tecnologia diferencia os líderes: análises de perfuração em tempo real via Corva e o Egypt Upstream Gateway reduzem os ciclos e os custos. O impulso regulatório em torno da medição de metano favorece as IOCs com sistemas ESG robustos, à medida que o Mecanismo de Resiliência e Sustentabilidade do FMI exige monitoramento, reporte e verificação em nível de operador até agosto de 2026.

Líderes do Setor de Upstream de Petróleo e Gás do Egito

BP Plc

Eni SpA

Shell Plc.

Apache Corp.

Chevron Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Shell lançou um programa de perfuração offshore com múltiplos poços na região mediterrânea do Egito. A campanha tem como alvo poços de desenvolvimento West Mena e exploração de fronteira na Bacia de Herodotus. A produção esperada inclui 160 milhões de pés cúbicos por dia (mcf/d) de gás e 1.900 barris por dia (bpd) de condensado. Esta iniciativa visa fortalecer a confiança dos investidores estrangeiros e acelerar o crescimento upstream.

- Novembro de 2025: O Egito assinou um acordo de extensão de três anos com a SLB para investir USD 44 milhões na modernização do Egypt Upstream Gateway. As melhorias incluem acesso avançado a dados digitais e uma grande pesquisa sísmica com nós de fundo oceânico cobrindo 95.000 quilômetros quadrados. Essas atualizações foram projetadas para atrair investimentos upstream e mitigar os riscos de exploração.

- Novembro de 2025: O Egito emitiu sua primeira licitação de partilha de produção baseada no Fator R para quatro blocos no Mar Vermelho. Esta abordagem alinha as recompensas dos investidores com os riscos associados para atrair empresas internacionais de exploração. A janela de licitação de seis meses faz parte de um plano mais amplo para aumentar as reservas por meio de um programa de exploração de USD 5,7 bilhões com 480 poços.

- Março de 2025: O Egito delineou planos significativos de expansão upstream, incluindo novos leilões, o desenvolvimento de um complexo petroquímico de USD 7 bilhões e esforços acelerados de exploração offshore para enfrentar o declínio da produção de gás. A estratégia enfatiza o aumento da participação estrangeira por meio do Egypt Upstream Gateway, com o objetivo de fortalecer a produção de longo prazo e a segurança energética.

Escopo do Relatório do Mercado de Upstream de Petróleo e Gás do Egito

O mercado de upstream de petróleo e gás abrange o segmento de exploração e produção (E&P) da indústria petrolífera. Isso inclui atividades como localização, perfuração e extração de petróleo bruto e gás natural de reservatórios subterrâneos ou submarinos.

O mercado de upstream de petróleo e gás do Egito é segmentado por localização de implantação, tipo de recurso, tipo de poço e serviço. Por localização de implantação, o mercado é segmentado em terrestre e marítimo. Por tipo de recurso, o mercado é dividido em petróleo bruto e gás natural. Por tipo de poço, o mercado é segmentado em convencional e não convencional. Por serviço, o mercado é dividido em exploração, desenvolvimento e produção, e descomissionamento. O dimensionamento e as previsões do mercado para todos os segmentos acima são fornecidos em termos de valor (USD bilhões).

| Terrestre |

| Marítimo |

| Petróleo Bruto |

| Gás Natural |

| Convencional |

| Não Convencional |

| Exploração |

| Desenvolvimento e Produção |

| Descomissionamento |

| Por Localização de Implantação | Terrestre |

| Marítimo | |

| Por Tipo de Recurso | Petróleo Bruto |

| Gás Natural | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Serviço | Exploração |

| Desenvolvimento e Produção | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de upstream de petróleo e gás do Egito em 2026?

Está em USD 5,63 bilhões em 2026 e está no caminho para atingir USD 8,04 bilhões em 2031.

Com que rapidez os gastos upstream do Egito estão migrando das zonas terrestres para as offshore?

A atividade offshore no mercado de upstream de petróleo e gás do Egito está projetada para crescer a um CAGR de 8,1% até 2031, enquanto o segmento terrestre cresce mais lentamente, reduzindo a diferença de participação ao longo do período de previsão.

Quais empresas estão liderando a nova exploração de gás no Mediterrâneo?

BP, Eni, Shell e QatarEnergy estão liderando programas em águas profundas, apoiados pela campanha de cinco poços da BP, pela interligação Noor da Eni e pelo desenvolvimento West Mina da Shell.

Por que o descomissionamento é o segmento de serviços de crescimento mais rápido?

Uma base de ativos envelhecida no Golfo de Suez e cortes de água acima de 90% estão impulsionando um crescimento de CAGR de 7,9% nos serviços de descomissionamento até 2031, à medida que os operadores tamponam e abandonam poços ociosos.

Como o Egito atenderá às necessidades de água para fraturamento em prospectos não convencionais?

Os operadores planejam a reciclagem de água produzida e, quando economicamente viável, interligações de dessalinização de água do mar para mitigar a escassez de água doce de apenas 570 m³ per capita anualmente.

Qual será o impacto da remoção de subsídios na economia dos campos?

O diesel atingiu EGP 15,50/L em 2025, elevando os custos de extração terrestre e aumentando os pontos de equilíbrio, mas o gás em águas profundas vinculado às exportações de GNL permanece atrativo apesar das reformas de subsídios.

Página atualizada pela última vez em: