Tamanho e Participação do Mercado de E Commerce do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

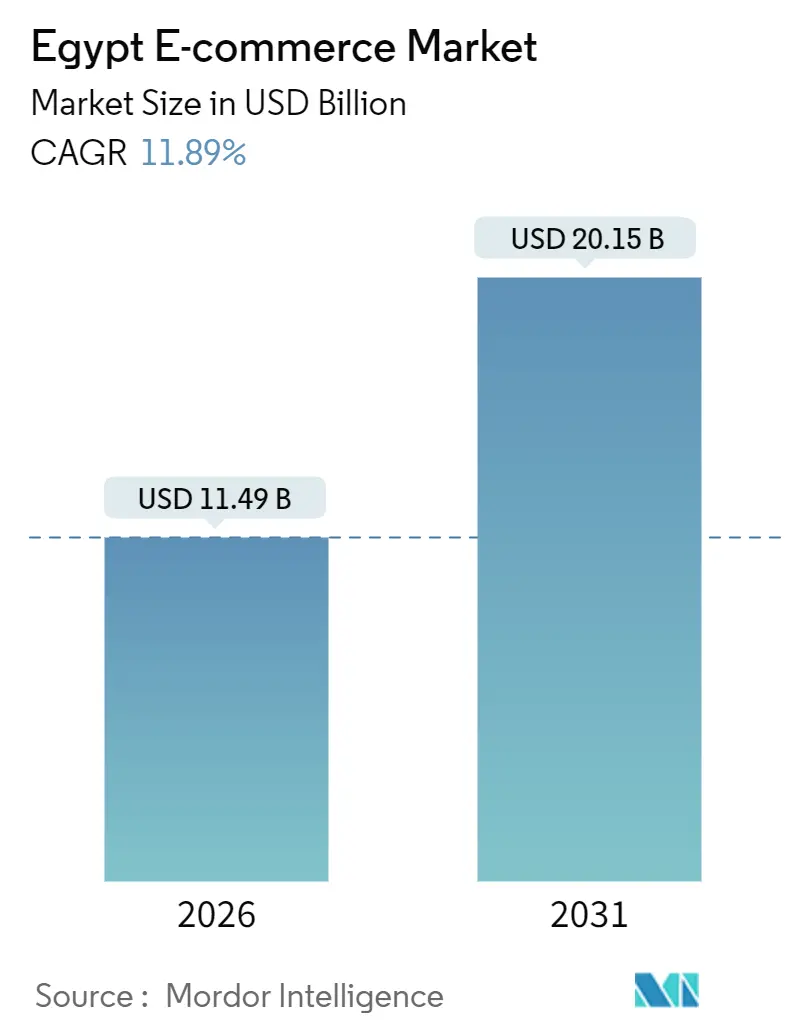

| Tamanho do Mercado (2026) | 11.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Commerce do Egito por Mordor Intelligence

O tamanho do mercado de e-commerce do Egito é de USD 11,49 bilhões em 2026 e está projetado para atingir USD 20,15 bilhões até 2031, registrando um CAGR de 11,89% ao longo do período de previsão. A ampla adoção de carteiras móveis, uma população jovem nativa digital e a rápida implantação de redes 4G e 5G estão ampliando a base de compradores online e comprimindo o prazo de transição do dinheiro em espécie para o meio digital. A volatilidade cambial está inflacionando os custos de importação, mas as plataformas estão contra-atacando a pressão sobre as margens ao localizar cadeias de suprimentos, incorporar fintechs e otimizar redes de distribuição. Programas governamentais, notadamente o Programa Egito sem Dinheiro (Cashless Egypt Programme) e a plataforma de alfândega de janela única Nafeza, estão reduzindo as fricções em pagamentos e desembaraço aduaneiro, enquanto os modelos de comércio social e comércio rápido estão reformulando a descoberta de produtos e a economia de entrega. A intensidade competitiva está aumentando à medida que gigantes globais, líderes regionais e novos entrantes especializados disputam consumidores centrados em smartphones na Grande Cairo, Alexandria e emergentes cidades de segundo nível.

Principais Conclusões do Relatório

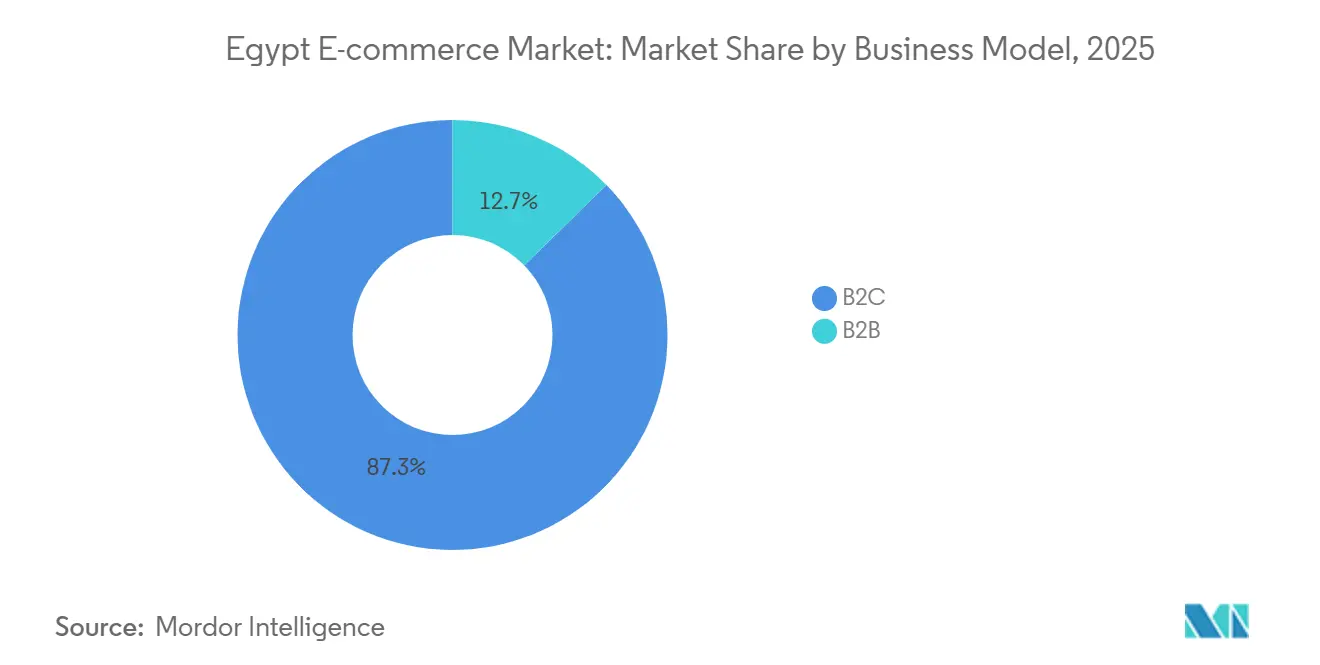

- Por modelo de negócios, as transações business-to-consumer representaram 87,29% da participação no mercado de e-commerce do Egito em 2025, enquanto o segmento business-to-business está preparado para expandir a um CAGR de 15,37% até 2031.

- Por tipo de dispositivo, os smartphones responderam por 72,48% do valor das transações em 2025 e estão previstos para crescer a um CAGR de 14,32% até 2031.

- Por método de pagamento, as carteiras digitais estão avançando a um CAGR de 15,18% entre 2026 e 2031, superando todas as demais opções no mercado de e-commerce do Egito.

- Por categoria de produto B2C, os eletrônicos de consumo lideraram com uma participação de receita de 21,88% em 2025, enquanto alimentos e bebidas está projetado para crescer a um CAGR de 16,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E Commerce do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Carteiras Móveis Impulsionada pelo Programa Egito sem Dinheiro | +2.3% | Nacional, Grande Cairo, Alexandria, governadorias do Delta | Médio prazo (2-4 anos) |

| Avanço do Comércio Social da Geração Z via TikTok e Instagram | +1.8% | Centros urbanos, coorte etária de 18-34 anos | Curto prazo (≤ 2 anos) |

| Expansão de Dark Stores e Q-Commerce no Cairo e Alexandria | +1.5% | Cairo, Gizé, Alexandria, Mansura, Tanta | Médio prazo (2-4 anos) |

| Parques Logísticos Orientados à Exportação do Governo Impulsionando o Atendimento Transfronteiriço | +1.2% | Zona Econômica do Canal de Suez, Porto Said, Cidade do 6 de Outubro | Longo prazo (≥ 4 anos) |

| Plataforma Nacional de Identidade Digital do Egito Reduzindo a Fricção no KYC | +0.9% | Nacional, adoção antecipada em bancos e fintechs | Médio prazo (2-4 anos) |

| Ampliação da Cobertura 4G/5G Aumentando a Viabilidade de Entrega em Áreas Rurais | +1.1% | Alto Egito rural, Sinai, aldeias remotas do Delta | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Carteiras Móveis Impulsionada pelo Programa Egito sem Dinheiro

As contas de carteiras móveis subiram para 46,3 milhões no segundo trimestre de 2025, um aumento de 29% em relação ao ano anterior, enquanto os volumes de transações dispararam 80% para 718 milhões. A inclusão financeira atingiu 76,3% em meados de 2025, refletindo o sucesso no agente bancário e no cadastro digital. O InstaPay processou 1,561 bilhão de transferências instantâneas em 2024, sustentando a liquidação em tempo real que mitiga a fricção do pagamento na entrega.[1]Banco Central do Egito, "Dados de Inclusão Financeira e Pagamentos Digitais T2 2025," cbe.org.eg A Apple Pay introduziu pagamentos por aproximação tokenizados em dezembro de 2024, sinalizando prontidão para experiências de carteira premium.[2]Apple Inc., "Apple Pay Lança Serviços de Tokenização no Egito," apple.com A convergência do impulso regulatório, das melhorias de infraestrutura e da adoção pelo consumidor está reduzindo os ciclos de liquidação, diminuindo os custos de manuseio de dinheiro na logística e melhorando a eficiência do capital de giro em todo o mercado de e-commerce do Egito.

Avanço do Comércio Social da Geração Z via TikTok e Instagram

O TikTok contabilizou 32,94 milhões de usuários adultos e o Instagram atingiu 18,15 milhões de usuários no Egito em 2025.[3]Kepios, "Digital 2025: Egito – Usuários de Redes Sociais e Estatísticas de Plataformas," datareportal.com Os compradores da Geração Z estão adotando checkouts dentro dos aplicativos, eventos de transmissão ao vivo e vitrines de influenciadores, comprimindo os funis de descoberta até a compra e reduzindo os custos de aquisição. A coleção cápsula de abril de 2025 da SHEIN com a atriz Hannah El Zahed aproveitou seus seis milhões de seguidores no Instagram para impulsionar o tráfego e a conversão. A popularidade do comércio social está levando os marketplaces estabelecidos a integrar vídeos compráveis e ferramentas para criadores, sob o risco de perderem um público nativo móvel que enxerga as compras como uma experiência social.

Expansão de Dark Stores e Q-Commerce no Cairo e Alexandria

Operadores de comércio rápido, como o tMart do Talabat e o Rabbit, estão implantando dark stores que prometem entrega de mantimentos em 20 minutos em bairros densamente populosos. O modelo elimina imóveis voltados ao cliente, concentra estoques de alta rotatividade e captura demanda por impulso, especialmente em alimentos e bebidas. As economias de densidade, em que sites de microatendimento adjacentes compartilham frotas de veículos, são fundamentais para reduzir os custos por pedido abaixo do ponto de equilíbrio. Os operadores que dominarem os algoritmos de roteamento e agruparem artigos domésticos de margem mais alta têm condições de consolidar a fidelidade do cliente e aumentar o valor médio do pedido no mercado de e-commerce do Egito.

Parques Logísticos Orientados à Exportação do Governo Impulsionando o Atendimento Transfronteiriço

O Egito está desenvolvendo parques logísticos na Zona Econômica do Canal de Suez, Porto Said e Cidade do 6 de Outubro para atender aos corredores comerciais africanos e do Oriente Médio. O terminal de contêineres Sokhna da DP World e os projetos de armazenagem da Agility reduzem os prazos de importação e diminuem os custos do trecho final.[4]DP World, "Operações do Terminal de Contêineres Sokhna," dpworld.com O Nafeza reduziu o tempo médio de liberação de carga para 8,73 dias, embora as remessas de pequenas encomendas ainda enfrentem atrasos. À medida que a infraestrutura amadurece, os centros de atendimento egípcios poderão atrair marketplaces regionais que buscam uma entrega transfronteiriça mais rápida para o Sudão, Líbia e o Chifre da África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Cambial Inflacionando os Custos de Importação para Varejistas Online | -1.7% | Nacional, aguda em eletrônicos e moda | Curto prazo (≤ 2 anos) |

| Redes de Última Milha Fragmentadas Fora das Cidades de Primeiro Nível | -1.3% | Alto Egito, Sinai, governadorias remotas do Delta | Médio prazo (2-4 anos) |

| Persistente Lacuna de Confiança do Consumidor em Relação a Fraudes Online e Devoluções | -0.8% | Nacional, maior entre compradores de primeira viagem e público mais velho | Médio prazo (2-4 anos) |

| Atrasos no Desembaraço Aduaneiro de Pequenas Encomendas | -0.6% | Nacional, plataformas dependentes de importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Inflacionando os Custos de Importação para Varejistas Online

A desvalorização de 40% da libra egípcia em relação ao dólar dos Estados Unidos em março de 2024 inflacionou os custos de desembarque, comprimindo as margens brutas dos segmentos com alta dependência de importações. A Jumia citou pressão sobre as margens decorrente das oscilações cambiais em seus resultados do primeiro trimestre de 2025.[5]Jumia, "Resultados Financeiros do T1 2025," investor.jumia.com As plataformas com fornecimento local ou concessões de fornecedores estão melhor posicionadas, enquanto os importadores puros enfrentam erosão da demanda à medida que os varejistas repassam os aumentos de preços a consumidores sensíveis ao preço.

Redes de Última Milha Fragmentadas Fora das Cidades de Primeiro Nível

O Alto Egito rural, o Sinai e as governadorias remotas do Delta carecem de endereços padronizados e densidade de transportadoras, elevando os custos de entrega acima dos parâmetros urbanos. Os parceiros de logística terceirizados prestam serviços inconsistentes, causando entregas não realizadas e altas taxas de devolução. As plataformas que constroem frotas próprias ou firmam parcerias com transportadoras locais para densificar as redes em cidades secundárias podem desbloquear demanda incremental, mas a intensidade de capital e a complexidade operacional dissuadem os entrantes menores no mercado de e-commerce do Egito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócios: A Digitalização B2B Acelera Apesar da Dominância do B2C

As transações business-to-consumer capturaram 87,29% da participação no mercado de e-commerce do Egito em 2025, evidenciando a maturidade das plataformas voltadas ao consumidor. No entanto, o canal business-to-business está previsto para registrar um CAGR de 15,37% de 2026 a 2031, marcando a trajetória mais rápida entre os modelos de negócios. A fusão da MaxAB com a Wasoko em agosto de 2024 criou o maior marketplace B2B da África, atendendo a mais de 150.000 varejistas com serviços de compras, financiamento de estoque e otimização de rotas. A entidade combinada processa 2,5 milhões de pedidos e duplicou seu portfólio de fintech, ilustrando como as finanças incorporadas aprofundam a fidelidade dos varejistas. A Amazon e a Noon, dominantes no B2C, estão expandindo os serviços para vendedores, a capacidade de atendimento e a flexibilidade de pagamento para defender sua participação.

O segmento B2C está evoluindo para maiores capacidades de atendimento e promessas de entrega premium. A Amazon ampliou sua capacidade para 100.000 metros cúbicos em seu centro na Cidade do 10 de Ramadã em dezembro de 2025, reduzindo os prazos de entrega em toda a Grande Cairo e no Delta. A captação de USD 500 milhões pela Noon em dezembro de 2025 financia a expansão geográfica e as melhorias tecnológicas antes de um IPO planejado. A iniciativa de E Commerce Regulamentado da Agência de Proteção ao Consumidor, lançada em dezembro de 2024, eleva os padrões de conformidade, provavelmente acelerando a consolidação à medida que os players menores lidam com custos operacionais mais altos.

Por Tipo de Dispositivo: O Comércio Mobile-First Consolida sua Dominância

Os smartphones responderam por 72,48% do valor das transações em 2025 e estão projetados para expandir a um CAGR de 14,32% até 2031, reforçando a primazia móvel no tamanho do mercado de e-commerce do Egito. Implantações mais rápidas do 5G pela Telecom Egypt, Vodafone Egypt, Orange Egypt e e prometem experiências de compras móveis mais ricas, incluindo visualizações de produtos em realidade aumentada e compras via transmissão ao vivo. Os pedidos por desktop e laptop continuam relevantes para compras de alto valor, mas estão cedendo participação à medida que as interfaces móveis melhoram. Tablets e smart TVs representam canais de nicho, mas poderiam crescer juntamente com a adoção de residências conectadas.

As plataformas que otimizam o desempenho dos aplicativos, o engajamento por notificações push e a integração com carteiras digitais têm condições de ganhar participação. O aplicativo myFawry da Fawry ultrapassou 15,9 milhões de downloads em setembro de 2024, auxiliado por 382.600 terminais de PDV que fazem a ponte entre pagamentos offline e online. As estratégias de prioridade ao aplicativo se alinham à demografia do Egito, onde a posse de smartphones supera em muito a penetração de desktops, e permitem modelos de superaplicativos que agrupam comércio, pagamentos e logística em uma interface unificada.

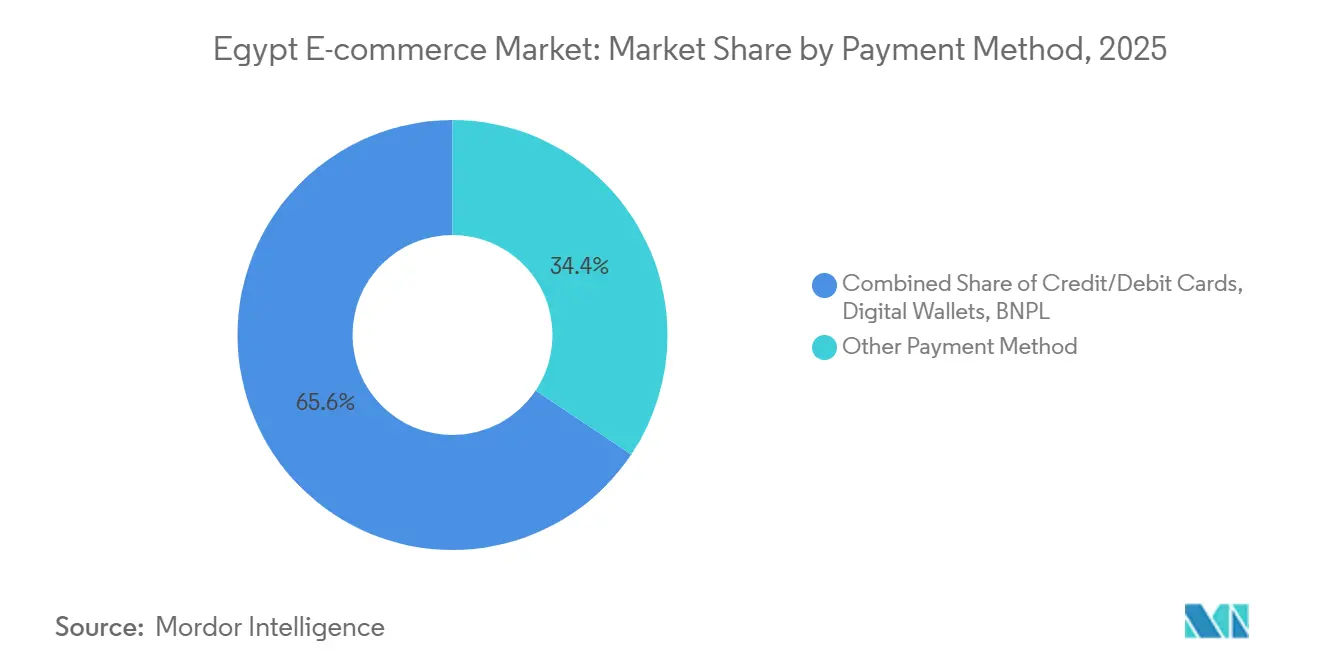

Por Método de Pagamento: As Carteiras Digitais Ganham Terreno à Medida que o Dinheiro em Espécie Recua

O pagamento na entrega e as transferências bancárias representaram 34,37% do valor de pagamentos em 2025, refletindo lacunas persistentes de confiança, mas as carteiras digitais estão avançando a um CAGR de 15,18% até 2031. As iniciativas do Banco Central, os trilhos de pagamento instantâneo do InstaPay e provedores de carteiras como Fawry, Vodafone Cash e Orange Money estão levando os consumidores à liquidação digital, reduzindo os custos de manuseio de dinheiro para os comerciantes. Cartões de crédito e débito permanecem essenciais para pedidos de alto valor e transfronteiriços, enquanto os esquemas de compre agora, pague depois ganham tração entre compradores da Geração Z com histórico de crédito limitado. A Fawry reportou uma carteira de compre agora, pague depois de EGP 653,1 milhões (USD 13,3 milhões) em setembro de 2024, evidenciando a demanda latente por opções de parcelamento.

As plataformas que oferecem um espectro de opções de pagamento — carteiras digitais para conveniência, pagamento na entrega para compradores avessos ao risco e BNPL para acessibilidade — podem capturar demografias diversas. O lançamento da tokenização da Apple Pay em dezembro de 2024 evidencia a prontidão do mercado para experiências de carteira premium, ainda que inicialmente entre usuários urbanos de maior poder aquisitivo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria de Produto B2C: Alimentos e Bebidas Supera Eletrônicos

Os eletrônicos de consumo lideraram com uma participação de 21,88% das vendas B2C em 2025, impulsionados pela demanda por smartphones e eletrodomésticos. No entanto, alimentos e bebidas está projetado para crescer a um CAGR de 16,26% de 2026 a 2031, a taxa mais rápida entre as categorias no mercado de e-commerce do Egito. As dark stores de comércio rápido no Cairo e em Alexandria, incluindo o tMart do Talabat, prometem entregas de mantimentos em 20 minutos, elevando a frequência de compra e reduzindo as taxas de devolução. A Carrefour Egypt aproveita sua rede de lojas físicas para retirada no local e entrega em domicílio, melhorando a conveniência omnicanal.

As plataformas de moda e vestuário exploram o marketing de influenciadores e coleções cápsula localizadas, enquanto beleza e cuidados pessoais se beneficiam do aumento da renda disponível e dos tutoriais nas redes sociais. Especialistas em móveis e casa, como a Homzmart, combinam visualização em realidade aumentada com pagamentos flexíveis para converter compradores de alta consideração. Segmentos de nicho (brinquedos, bricolagem, mídia) podem ganhar participação à medida que a confiança e o sortimento de produtos crescem, ampliando a captura da carteira do consumidor no mercado de e-commerce do Egito.

Análise Geográfica

A Grande Cairo responde pela maior parcela do valor das transações, impulsionada pela alta penetração de smartphones, robustas redes de entrega e maiores rendas disponíveis. Alexandria e Gizé seguem atrás, beneficiando-se de corredores logísticos sobrepostos que reduzem os custos de atendimento e permitem promessas de entrega no mesmo dia. O tamanho do mercado de e-commerce do Egito atribuído a essas três governadorias está aumentando à medida que as plataformas expandem suas pegadas de dark stores e integram trilhos de pagamento em tempo real.

Cidades de segundo nível, como Mansura, Tanta e Porto Said, estão emergindo como polos de demanda. A expansão da cobertura 4G e 5G está fechando a lacuna de conectividade, enquanto os investimentos governamentais em parques logísticos e zonas industriais facilitam o atendimento transfronteiriço para mercados africanos próximos. As plataformas que firmam parcerias com transportadoras locais ou investem em frotas próprias podem aproveitar a demanda reprimida entre populações mal atendidas, embora endereços fragmentados e menor densidade de pedidos elevem os custos unitários.

O Alto Egito rural e o Sinai permanecem como fronteiras incipientes, mas promissoras. A banda larga móvel está desbloqueando o acesso, mas a baixa densidade de transportadoras, as lacunas de infraestrutura e as preocupações com a confiança restringem o crescimento. As iniciativas governamentais para digitalizar os pagamentos de proteção social via carteiras móveis poderiam impulsionar a adoção do e-commerce, desde que as plataformas adaptem modelos híbridos de pagamento na entrega e pontos de retirada comunitários. À medida que as redes logísticas amadurecem, espera-se que a participação do mercado de e-commerce do Egito nas regiões periféricas aumente, diversificando os fluxos de receita além dos principais centros urbanos.

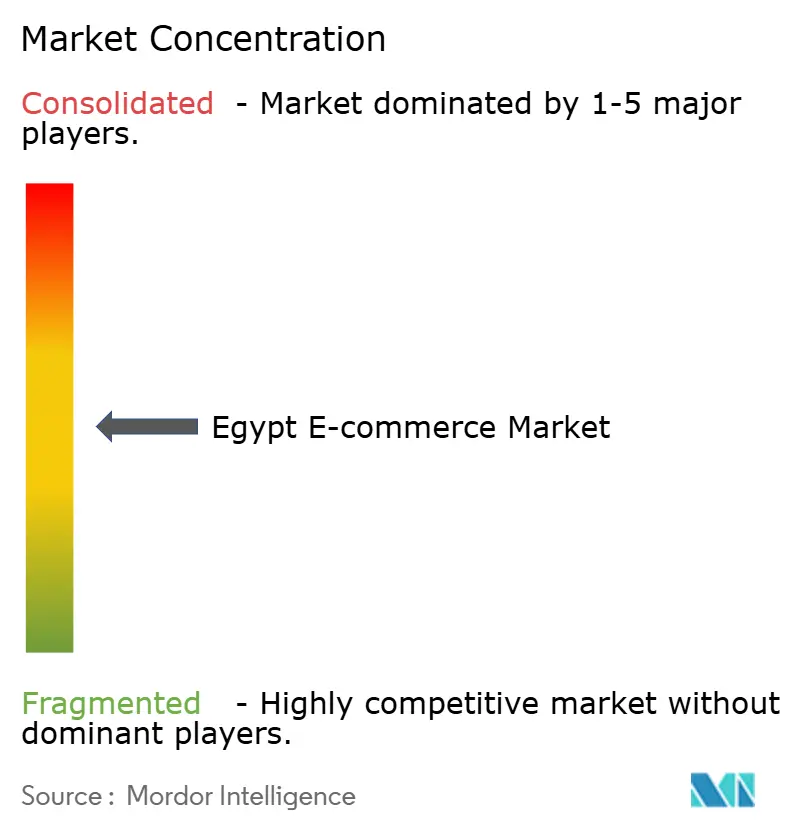

Cenário Competitivo

A concorrência está se intensificando, mas o mercado permanece moderadamente fragmentado. A Amazon, a Noon e a Jumia detêm reconhecimento de marca nas áreas urbanas, mas enfrentam pressão crescente de especialistas verticais e novos entrantes no comércio social. As vantagens de escala em atendimento, tecnologia e marketing fortalecem os incumbentes, mas iniciantes ágeis aproveitam redes de influenciadores e logística hiperlocal para conquistar nichos defensáveis. A fusão da MaxAB com a Wasoko em agosto de 2024 ilustra como a agregação em compras, fintech e logística pode desbloquear economias no espaço B2B mal atendido.

Os investimentos em atendimento são centrais para a diferenciação. A expansão da Amazon na Cidade do 10 de Ramadã adiciona 100.000 metros cúbicos de capacidade de armazenagem, enquanto o financiamento de USD 500 milhões da Noon impulsiona a expansão geográfica e a prontidão para o IPO. As finanças incorporadas são outro campo de batalha; o Fawry Business, lançado em fevereiro de 2025, oferece às PMEs soluções de faturamento e folha de pagamento que aprofundam a retenção. A especialização por categoria também importa: a Homzmart foca em móveis e casa, a SHEIN em moda rápida e o tMart do Talabat em mantimentos, cada um implantando cadeias de suprimentos e estratégias de marketing personalizadas.

A supervisão regulatória está se fortalecendo. A iniciativa de E Commerce Regulamentado da Agência de Proteção ao Consumidor certifica plataformas em conformidade, aumentando a confiança, mas elevando os custos operacionais. A volatilidade de preços causada pelo câmbio e as redes de última milha fragmentadas criam barreiras que limitam a tração de novos entrantes, mas também apresentam espaços em branco para inovadores em logística. As iniciativas de comércio social capitalizam o engajamento no TikTok e no Instagram, forçando os marketplaces tradicionais a integrar vídeos compráveis e vitrines de criadores para manter relevância junto aos consumidores da Geração Z, nativos do mundo móvel.

Líderes do Setor de E Commerce do Egito

Amazon.com, Inc.

LC Waikiki

Watches Prime

Elaraby Group

Jumia Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Amazon expandiu seu centro de atendimento na Cidade do 10 de Ramadã para 100.000 metros cúbicos de capacidade.

- Dezembro de 2025: A Noon captou USD 500 milhões para financiar expansão e melhorias tecnológicas antes de um IPO planejado em dois anos.

- Maio de 2025: A MaxAB adquiriu a Fatura para fortalecer as ofertas de finanças incorporadas para os 150.000 varejistas em sua plataforma.

- Abril de 2025: A SHEIN nomeou a atriz Hannah El Zahed como embaixadora da marca e lançou uma coleção cápsula localizada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de comércio eletrónico do Egito como o valor bruto das mercadorias gerado quando os compradores egípcios fazem encomendas em linha através de sítios Web ou aplicações móveis para bens físicos ou serviços prestados digitalmente ao abrigo dos modelos empresa-consumidor (B2C) e empresa-empresa (B2B), independentemente da moeda de liquidação. As transacções realizadas totalmente offline após uma encomenda digital (por exemplo, contra-reembolso) são incluídas porque continuam a ter origem online.

Exclusão de âmbito: Os negócios informais de consumidor para consumidor organizados em redes sociais ou portais de classificados sem uma pista de pagamento eletrónico não são abrangidos por esta análise.

Visão geral da segmentação

- Por Modelo de Negócios

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Dispositivo Móvel

- Desktop e Laptop

- Outros Tipos de Dispositivos

- Por Método de Pagamento (B2C)

- Cartões de Crédito / Débito

- Carteiras Digitais

- BNPL

- Outros Métodos de Pagamento

- Por Categoria de Produto (B2C)

- Beleza e Cuidados Pessoais

- Eletrônicos de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Móveis e Casa

- Brinquedos, Bricolagem e Mídia

- Outras Categorias de Produtos

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistam retalhistas online, operadores de mercado, especialistas de última milha, processadores de pagamentos e reguladores do sector no Cairo, Alexandria e cidades emergentes de nível 2. Estas discussões validam a penetração dos compradores, os valores médios dos cabazes, a quota transfronteiriça e as prováveis mudanças de política, ajudando-nos a colmatar as lacunas de dados encontradas na investigação documental.

Pesquisa documental

Começamos por compilar dados macro e sectoriais de fontes abertas, como a Agência Central de Mobilização Pública e Estatística, a Autoridade Reguladora Nacional das Telecomunicações, o Banco Central do Egito, a UNCTAD e o Centro de Comércio Internacional. Os registos das empresas, as apresentações dos investidores, os jornais locais de negócios de renome e os inquéritos aos consumidores aperfeiçoam ainda mais os pressupostos de divisão de categorias. O acesso à D&B Hoovers e à Dow Jones Factiva permite aos nossos analistas seguir o rasto das receitas e dos fluxos de notícias dos principais comerciantes, gateways e 3PLs. As fontes listadas ilustram a base de evidências; muitas publicações adicionais informam elementos menores do modelo.

Dimensionamento e previsão de mercado

Reconstruímos a base de referência de 2024 através de um conjunto de valores de transação top-down que começa com os volumes nacionais de pagamentos digitais, aumenta-os para os rácios de pagamento em dinheiro na entrega e filtra os envios domésticos. Os roll-ups selectivos de comerciantes bottom-up fornecem uma verificação de razoabilidade. Variáveis-chave como compradores activos online, penetração de smartphones, valor médio das encomendas, percentagem de carteiras digitais e ASPs ajustados à inflação alimentam uma regressão multivariada que projecta a procura até 2030. Quando os números granulares do B2B são escassos, extrapolamos a partir dos registos de IVA e da tonelagem logística, assinalando os níveis de confiança nas nossas notas internas.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão a três níveis: verificações de variância do modelo em relação ao indicador económico, auditorias de analistas pares e aprovação superior. Actualizamos a cada 12 meses, com revisões a meio do ciclo desencadeadas por eventos materiais, tais como alterações de políticas ou entradas importantes na plataforma, garantindo que os clientes recebem a visão mais atual.

Porque é que a base de comércio eletrónico da Mordor no Egito merece confiança

As estimativas publicadas divergem frequentemente porque cada empresa seleciona diferentes tipos de transacções, conversões de moeda e cadências de atualização.

Os principais factores de lacuna incluem se as facturas B2B são contabilizadas, a forma como o dinheiro na entrega é bruto e a frequência com que os lançamentos de novas plataformas são integrados nos modelos. A nossa abordagem, baseada em dados de pagamento auditados, cruzada com entrevistas a comerciantes e actualizada anualmente, minimiza esses pontos cegos.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 10,24 mil milhões de dólares | Inteligência de Mordor | - |

| 9,10 mil milhões de dólares | Consultoria Global A | Exclui B2B e serviços de viagens, categoria mais restrita |

| 10,20 mil milhões de dólares | Agregador de dados do sector B | Utiliza o GMV sem ajustar para devoluções ou entregas COD falhadas |

| 9,05 mil milhões de dólares | Consultoria Regional C | Aplica taxas de câmbio de 2020 e validação primária limitada fora do Cairo |

Estas comparações mostram que, embora os números se agrupem, a dispersão reflecte o âmbito e as escolhas de hipóteses. Ao documentar as variáveis de forma transparente, actualizando os dados prontamente e equilibrando os pools de cima para baixo com verificações da realidade de baixo para cima, a Mordor Intelligence fornece uma base fiável que os decisores podem seguir e, se necessário, replicar com as mesmas provas publicamente disponíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de e-commerce do Egito em 2026?

O mercado é avaliado em USD 11,49 bilhões em 2026 e está previsto para crescer a um CAGR de 11,89% até 2031.

Qual modelo de negócios está crescendo mais rapidamente no comércio online do Egito?

O canal B2B está projetado para expandir a um CAGR de 15,37% até 2031, à medida que as plataformas digitalizam as compras no atacado e o financiamento.

Qual é a participação das transações provenientes de smartphones?

Os smartphones responderam por 72,48% do valor das transações em 2025 e estão no caminho de aumentar ainda mais com a implantação do 5G.

Qual categoria de produto deve superar as demais até 2031?

Alimentos e bebidas está previsto para registrar um CAGR de 16,26%, impulsionado pela expansão das dark stores de comércio rápido no Cairo e em Alexandria.

Como a volatilidade cambial está afetando os varejistas online?

A desvalorização de 40% da libra egípcia em 2024 elevou os custos de importação, pressionando as margens dos vendedores de eletrônicos e moda e impulsionando mudanças em direção a estratégias de abastecimento local.

Página atualizada pela última vez em: