Tamanho e Participação do Mercado de Pagamentos Móveis do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

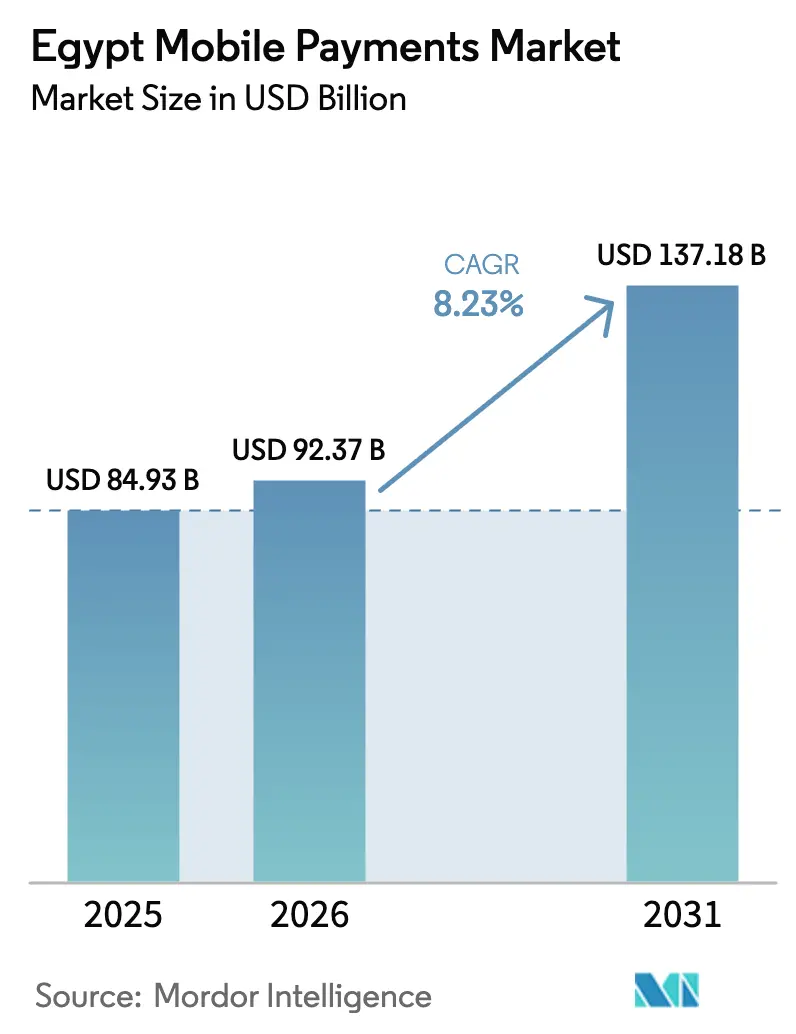

| Tamanho do mercado no ano base (2025) | 84.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 92.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 137.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis do Egito por Mordor Intelligence

O tamanho do mercado de pagamentos móveis do Egito está projetado em USD 84,93 bilhões em 2025, USD 92,37 bilhões em 2026, e deve atingir USD 137,18 bilhões até 2031, crescendo a um CAGR de 8,23% de 2026 a 2031. Um programa obrigatório de aceitação de código QR, a tokenização dos cartões Meeza respaldados pelo Estado dentro de aplicativos de carteira e a rápida expansão do sistema de pagamento instantâneo InstaPay estão acelerando conjuntamente a migração do dinheiro em espécie para o digital entre consumidores e microcomercantes. A interoperabilidade de carteiras via InstaPay reduz as fricções de troca, enquanto aplicativos de ponto de venda por software transformam smartphones Android de baixo custo em terminais de pagamento que atendem aos limites de conformidade do Banco Central do Egito (BCE). As remessas internacionais de carteira para carteira provenientes do Conselho de Cooperação do Golfo (CCG) comprimem as taxas de transferência abaixo de 3% e injetam liquidez imediata nos orçamentos domésticos. Fintechs desafiadoras adicionam serviços de compre agora, pague depois (BNPL) e serviços de valor agregado sobre as carteiras, elevando a receita média por usuário e atraindo investimentos de capital de risco, apesar da compressão de margens decorrente dos limites de tarifas do BCE.

Principais Conclusões do Relatório

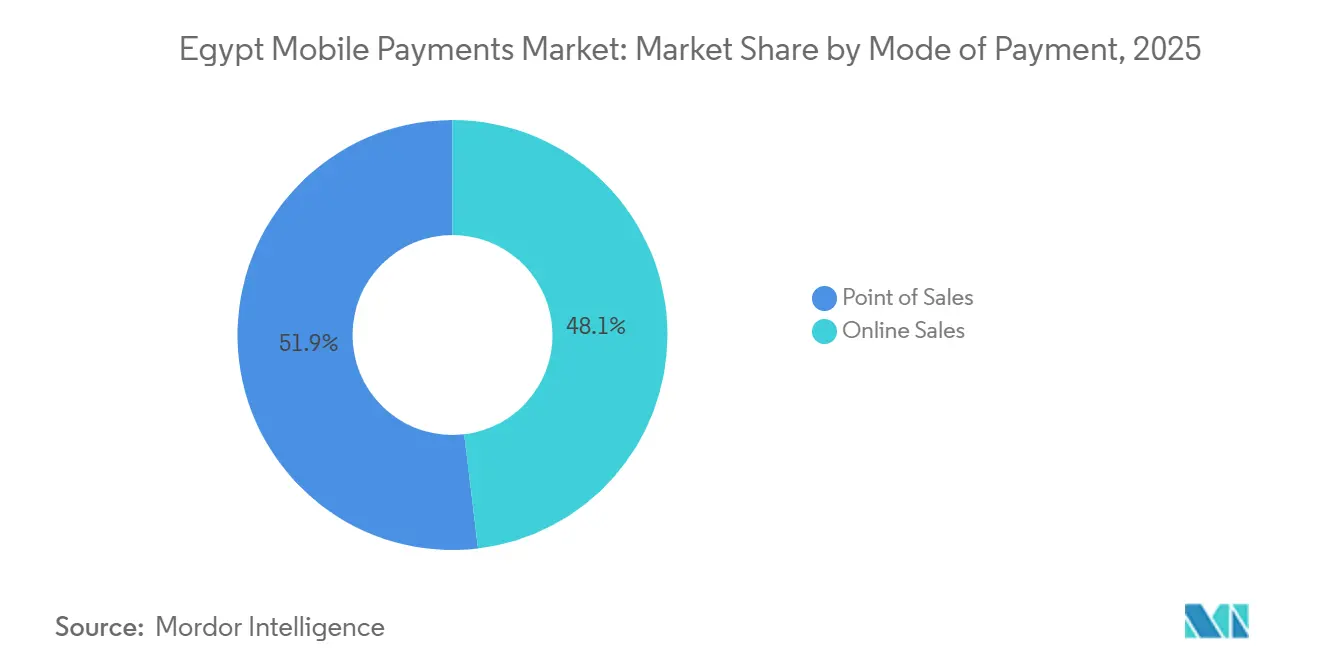

- Por modo de pagamento, as Vendas Online lideraram com 51,89% de participação na receita em 2025, enquanto o Ponto de Venda deve expandir a um CAGR de 9,12% até 2031.

- Por tipo de pagamento, os métodos baseados em QR capturaram 48,67% da participação do mercado de pagamentos móveis do Egito em 2025, mas o NFC está prestes a crescer a um CAGR de 10,24% à medida que as parcerias de tokenização se ampliam.

- Por tipo de transação, os fluxos Peer-to-Peer representaram 53,92% do tamanho do mercado de pagamentos móveis do Egito em 2025, enquanto as transações de Pessoa Para Empresa devem avançar a um CAGR de 9,37% até 2031.

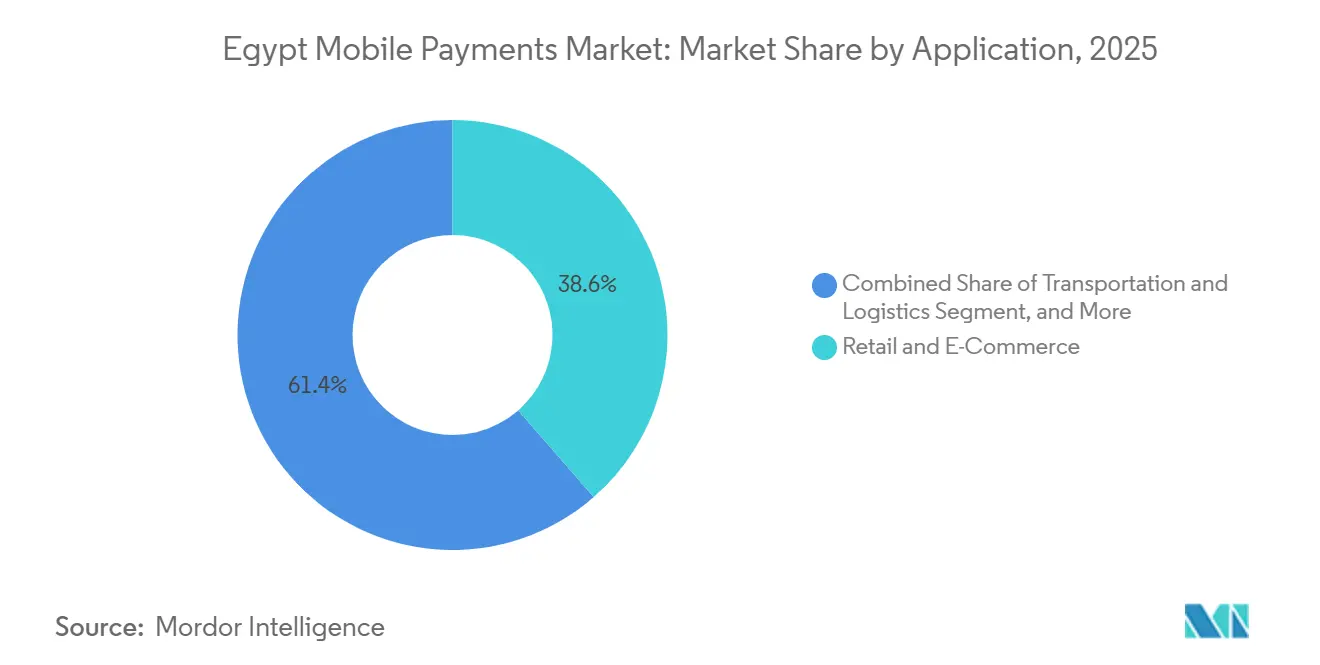

- Por aplicação, Varejo e Comércio Eletrônico detinham 38,59% de participação no tamanho do mercado de pagamentos móveis do Egito em 2025, enquanto Transporte e Logística está projetado para acelerar a um CAGR de 11,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos Móveis do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos Pagamentos em Tempo Real via Trilhos InstaPay | +2.3% | Nacional, mais forte no Grande Cairo, Alexandria, Gizé | Médio prazo (2-4 anos) |

| Integração dos Cartões Meeza Respaldados pelo Estado em Carteiras | +1.8% | Centros urbanos e segmentos de funcionários públicos | Médio prazo (2-4 anos) |

| Migração de Comerciantes para Aceitação Baseada em QR sob Mandato do BCE | +1.5% | Setores de varejo formal e hotelaria em todo o país | Curto prazo (≤ 2 anos) |

| Digitalização do Corredor de Remessas Internacionais (CCG-Egito) | +1.2% | Entradas dos Emirados Árabes Unidos, Arábia Saudita, Kuwait, Catar | Médio prazo (2-4 anos) |

| Aplicativos de Compre Agora, Pague Depois Incorporando Checkout de Carteira | +0.9% | Cairo, Alexandria, Gizé | Curto prazo (≤ 2 anos) |

| Análise de Fraude por IA Generativa Reduzindo Taxas de Estorno | +0.5% | Primeiros adotantes entre bancos de primeiro nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Pagamentos em Tempo Real via Trilhos InstaPay

O design de liquidação instantânea do InstaPay elimina o ciclo de compensação de vários dias que anteriormente desencorajava os microcomercantes da aceitação digital. Até o final de 2024, 12,5 milhões de usuários realizaram 1,5 bilhão de transferências no valor de EGP 2,9 trilhões (USD 62,2 bilhões), posicionando firmemente o sistema como a camada de compensação interbancária de facto do Egito.[1]Banco Central do Egito, "Boletim Estatístico Mensal," CBE.ORG.EG A decisão do BCE de adicionar a funcionalidade de código QR ao InstaPay reduz os custos de integração de comerciantes a quase zero, pois um smartphone e um adesivo estático substituem o hardware dedicado de ponto de venda. Os efeitos de rede se intensificam à medida que cada carteira licenciada se conecta ao mesmo sistema, incentivando o uso de um único aplicativo pelos consumidores e ampliando a cobertura de comerciantes endereçáveis. O piloto transfronteiriço de dezembro de 2024 estendeu o InstaPay aos corredores do CCG, acelerando a liquidez instantânea para os beneficiários de remessas e adicionando um fluxo de receita de alta margem para os operadores de carteiras.

Integração dos Cartões Meeza Respaldados pelo Estado em Carteiras

O Meeza contabilizou 43,5 milhões de cartões em circulação até junho de 2025, tornando-se o maior esquema doméstico do Egito. A tokenização obrigatória desses cartões em todas as carteiras canaliza os pagamentos de folha de pagamento do setor público, pensões e subsídios diretamente para o ecossistema digital, impulsionando o uso ativo diário. A integração contorna os programas de carteira isolados anteriores porque as credenciais Meeza interoperam entre bancos emissores e o InstaPay. A segurança melhora por meio da tokenização em nível de dispositivo, uma lição fundamental das mais de 40 milhões de transações NFC do Apple Pay em seis meses. Os provedores de carteiras ganham uma base de usuários cativa para pagamentos de contas e upsell de microcrédito, enquanto as agências governamentais reduzem os custos operacionais com dinheiro em espécie.

Migração de Comerciantes para Aceitação Baseada em QR sob Mandato do BCE

Uma diretiva do BCE de junho de 2024 obriga todos os comerciantes com faturamento anual acima de EGP 500.000 (USD 10.726) a aceitar pagamentos digitais, desencadeando uma implantação nacional de QR. Em comparação com um terminal de ponto de venda convencional que custa EGP 2.000 (USD 43) ou mais, um código QR impresso reduz drasticamente o investimento de capital e elimina a manutenção. A Paymob integrou 390.000 comerciantes em 2025, com transações QR dominando as adesões.[2]Paymob Solutions, "Sobre a Paymob," PAYMOB.COM A Fawry e as carteiras de telecomunicações aproveitaram suas redes de agentes, distribuindo adesivos QR para quiosques, cafés e frotas de transporte por aplicativo. As taxas de transação têm média de 1,5-2,0%, e o InstaPay garante liquidação no dia seguinte, melhorando a visibilidade do fluxo de caixa para os microvarejistas.

Digitalização do Corredor de Remessas Internacionais (CCG-Egito)

O CCG forneceu USD 19,5 bilhões em remessas ao Egito em 2023. O piloto de dezembro de 2024 do InstaPay e o serviço de carteira para carteira do Vodafone Cash de abril de 2025 reduziram as taxas médias para abaixo de 3% e entregaram fundos em minutos, substituindo os operadores de transferência de dinheiro baseados em espécie que antes cobravam até 8%. A aliança da TerraPay de fevereiro de 2026 com o botim money amplia a cobertura por toda a África.[3]TerraPay, "Pagamentos Transfronteiriços," TERRAPAY.COM Fluxos mais rápidos e baratos aumentam a renda disponível nos domicílios do Alto Egito e do Delta do Nilo, expandindo as compras de comerciantes e os volumes de pagamento de contas dentro das carteiras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cultura de Consumo Centrada em Dinheiro em Espécie Fora dos Centros Urbanos | -1.1% | Governadorias rurais e áreas periurbanas | Longo prazo (≥ 4 anos) |

| Aumento de Fraudes por Troca de SIM e Engenharia Social | -0.7% | Nacional, maior em cidades densas | Curto prazo (≤ 2 anos) |

| Aplicação Inconsistente de KYC entre Agentes | -0.4% | Redes de agentes informais em todo o país | Médio prazo (2-4 anos) |

| Penetração Limitada de NFC em Terminais de Ponto de Venda de Comerciantes | -0.3% | Pequenos e microcomercantes em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cultura de Consumo Centrada em Dinheiro em Espécie Fora dos Centros Urbanos

A pesquisa Global Findex 2024 mostra que apenas 43,4% dos adultos possuem uma conta de transação, e o uso de dinheiro móvel é de 13,8%, muito abaixo da taxa de inclusão financeira de 76,3% do Egito. Os comerciantes informais temem a tributação, a conectividade é instável e as coortes mais velhas consideram o dinheiro em espécie mais seguro, sustentando a dominância da moeda física nas governadorias rurais. Como o mandato do BCE tem como alvo os comerciantes acima de um patamar de receita, milhões de microempresas permanecem isentas, limitando os efeitos de rede. As redes de agentes devem continuar com operações caras de depósito e saque em espécie, comprimindo as margens unitárias e desacelerando as curvas de adoção além do Grande Cairo e de Alexandria.

Aumento de Fraudes por Troca de SIM e Engenharia Social

Os ataques de troca de SIM exploram lacunas nos processos de verificação das operadoras de telecomunicações, sequestram senhas de uso único enviadas por SMS e esvaziam os saldos das carteiras. O relatório de 2024 da GSMA lista a troca de SIM como uma das principais ameaças nos mercados de dinheiro móvel.[4]GSMA, "Relatório sobre o Estado do Setor de Dinheiro Móvel 2024," GSMA.COM O cenário fragmentado de agentes do Egito e as verificações de identidade variáveis aumentam a vulnerabilidade, levando o BCE a endurecer as regras de KYC e a limitar os tetos de carteiras não verificadas. Os episódios de fraude corroem a confiança dos consumidores e empurram os usuários avessos ao risco de volta ao dinheiro em espécie, forçando os operadores de carteiras a investir em autenticação biométrica e detecção de anomalias baseada em IA. Os elevados custos de conformidade pesam sobre a lucratividade até que a análise de fraudes amadureça e as campanhas de educação dos usuários ganhem tração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: O Impulso do Ponto de Venda Acelera com a Adoção do QR

Os canais de Ponto de Venda representaram 48,11% do tamanho do mercado de pagamentos móveis do Egito em 2025 e devem expandir a um CAGR de 9,12% até 2031. A conformidade dos comerciantes com o mandato do BCE, combinada com custos de integração quase nulos para adesivos QR, está convertendo balcões exclusivamente em espécie em pontos de aceitação digital em velocidade sem precedentes. Os aplicativos de ponto de venda por software que transformam smartphones Android em terminais eliminam os custos de hardware e se integram perfeitamente ao InstaPay, proporcionando liquidação no mesmo dia que rivaliza com a liquidez do dinheiro em espécie. A Fawry distribuiu QR para 382.000 agentes, enquanto a Paymob habilitou 390.000 comerciantes em varejo, transporte e hotelaria, reduzindo a diferença de dominância com as Vendas Online.

As Vendas Online, embora ainda maiores com 51,89% de participação em 2025, enfrentam obstáculos logísticos como custos de última milha e preferências por pagamento na entrega fora do Cairo. No entanto, a linha entre os canais está se tornando turva: o lançamento de transferência de carteira do Careem Pay permite que os consumidores financiem transporte por aplicativo e entrega de alimentos no próprio aplicativo, exemplificando o comércio omnicanal. O mercado de pagamentos móveis do Egito se beneficia quando os comerciantes oferecem checkout unificado tanto online quanto na loja, aprofundando a fidelidade dos usuários e a frequência de transações. À medida que a aceitação de QR se torna ubíqua, o eixo competitivo muda da disponibilidade de aceitação para recursos de valor agregado, como BNPL e integração de fidelidade.

Por Tipo de Pagamento: NFC Deve Superar o QR a Partir de uma Base Baixa

Os métodos baseados em QR mantiveram 48,67% de participação em 2025 devido à implantação sem esforço em smartphones; no entanto, as transações NFC estão projetadas para crescer a um CAGR de 10,24%, o mais rápido entre os tipos de pagamento. A entrada do Apple Pay em dezembro de 2024 processou mais de 40 milhões de transações em seis meses, comprovando o apetite latente pela conveniência do pagamento por aproximação entre usuários abastados. O Google Wallet e o Samsung Pay ampliam a cobertura de dispositivos, enquanto o First Abu Dhabi Bank Misr e a Geidea estão implantando leitores de ponto de venda com capacidade sem contato.

O gargalo é o hardware dos comerciantes: muitos terminais existentes carecem de NFC e os pequenos varejistas resistem aos custos de atualização. O software Tap on Phone da Mastercard pode alterar a economia ao permitir que os comerciantes aceitem NFC em dispositivos Android não modificados, mas os pilotos permanecem limitados. O QR desfruta de total interoperabilidade via especificação padronizada do InstaPay, mantendo baixos os custos de troca. Com o tempo, a aceitação de modo duplo prevalecerá, dando aos consumidores liberdade para escolher a opção mais rápida e forçando os adquirentes a simplificar a liquidação em ambos os sistemas.

Por Tipo de Transação: A Formalização de Pessoa Para Empresa Impulsiona o Crescimento

Os fluxos Peer-to-Peer conquistaram 53,92% de participação em 2025 devido às transferências sem taxa do InstaPay, mas os pagamentos de Pessoa Para Empresa estão previstos para crescer a um CAGR de 9,37%, superando o crescimento geral do mercado. A aceitação obrigatória por comerciantes e as implantações aceleradas de QR incentivam os consumidores a canalizar as compras cotidianas por meio de carteiras. A Fawry e a Paymob juntas inscreveram mais de 770.000 comerciantes, enquanto o Orange Cash processou EGP 943,4 bilhões (USD 20,3 bilhões) no segundo trimestre de 2025, alta de 72% em relação ao ano anterior, indicando robusta velocidade de Pessoa Para Empresa.

O P2P permanece o portal de integração para usuários de primeira viagem, mas o potencial de receita está nos pagamentos a comerciantes que carregam taxas de intercâmbio e desconto. O BNPL incorporado aumenta ainda mais os valores dos tickets: a Valu registrou EGP 10,56 bilhões (0,23 bilhões) em valor bruto de mercadoria no primeiro semestre de 2025, com muitas transações iniciadas via checkout de carteira. À medida que as microempresas se formalizam para acessar crédito digital, o setor de pagamentos móveis do Egito obtém ganhos compostos a partir de dados transacionais aproveitados para subscrição.

Por Aplicação: Transporte e Logística Lideram o CAGR Específico do Setor

Varejo e Comércio Eletrônico concentraram 38,59% do tamanho do mercado de pagamentos móveis do Egito em 2025, mas Transporte e Logística estão previstos para expandir a um CAGR de 11,56% até 2031. O Metrô do Cairo ativou catracas sem contato nas Linhas 1 e 2 em dezembro de 2025, e o Banco Nacional do Egito aliou-se à Mastercard e à Mwasalat Misr para implantar o pagamento por aproximação em ônibus intermunicipais, catalisando a rápida adoção pelos passageiros. Super-aplicativos de transporte por aplicativo como o Careem integram transferências de carteira, incorporando pagamentos profundamente nos deslocamentos diários.

Hotelaria e serviços de alimentação se beneficiam do aumento dos pedidos online e de um crescente fluxo turístico que visa 30 milhões de visitantes até 2028. As opções de pagamento sem contato e QR reduzem os inconvenientes cambiais para os viajantes, estimulando atualizações de comerciantes nos resorts do Mar Vermelho. Na área da saúde, a parceria da Valu com a Vezeeta e a Geidea abre planos de parcelamento para consultas médicas, expandindo a relevância das carteiras para serviços essenciais. Educação, agricultura e desembolsos governamentais completam uma longa cauda de verticais emergentes que coletivamente elevarão a diversidade de transações ao longo do horizonte de previsão.

Análise Geográfica

A adoção de carteiras se concentra no Grande Cairo, Alexandria e Gizé, onde a penetração de smartphones supera 85%, a densidade de comerciantes é alta e a cobertura de ponto de venda por software se amplia diariamente. O Orange Cash reportou 46,3 milhões de carteiras ativas até meados de 2025 e EGP 943,4 bilhões (USD 20,3 bilhões) em volume trimestral, atestando a escala urbana. A rede de 382.000 agentes da Fawry preenche as lacunas físico-digitais, operando quiosques, balcões de correios e vans móveis em cidades secundárias e municípios rurais.

As governadorias com alto volume de remessas no Alto Egito recebem liquidez imediata via transferências de carteira para carteira do CCG que agora liquidam em minutos e custam menos de 3%, em comparação com retiradas em espécie de várias horas antes da digitalização. Os pilotos do Banco Mundial adicionaram 250.000 novas contas e elevaram as transações de remessas de mulheres em 13%, um impulso significativo para as finanças inclusivas. Os clusters turísticos ao longo do Mar Vermelho, Luxor e Aswan adotam a aceitação sem contato para atender às expectativas dos visitantes, e as lojas de saguões de hotéis cada vez mais imprimem códigos QR bilíngues vinculados ao InstaPay.

A adoção rural fica para trás devido à internet instável, à alfabetização digital limitada e aos hábitos arraigados de uso de dinheiro em espécie. As operadoras de telecomunicações estão expandindo a cobertura 4G e 5G, mas a confiabilidade da eletricidade e a acessibilidade dos dispositivos continuam a dificultar o uso consistente de carteiras. Os planos governamentais para identidades digitais e cartões de saúde eletrônicos prometem novos pontos de contato de pagamento que poderiam catalisar a adoção fora dos centros urbanos. Até lá, as redes de agentes permanecerão indispensáveis para depósitos e saques em espécie, embora com custos operacionais mais elevados.

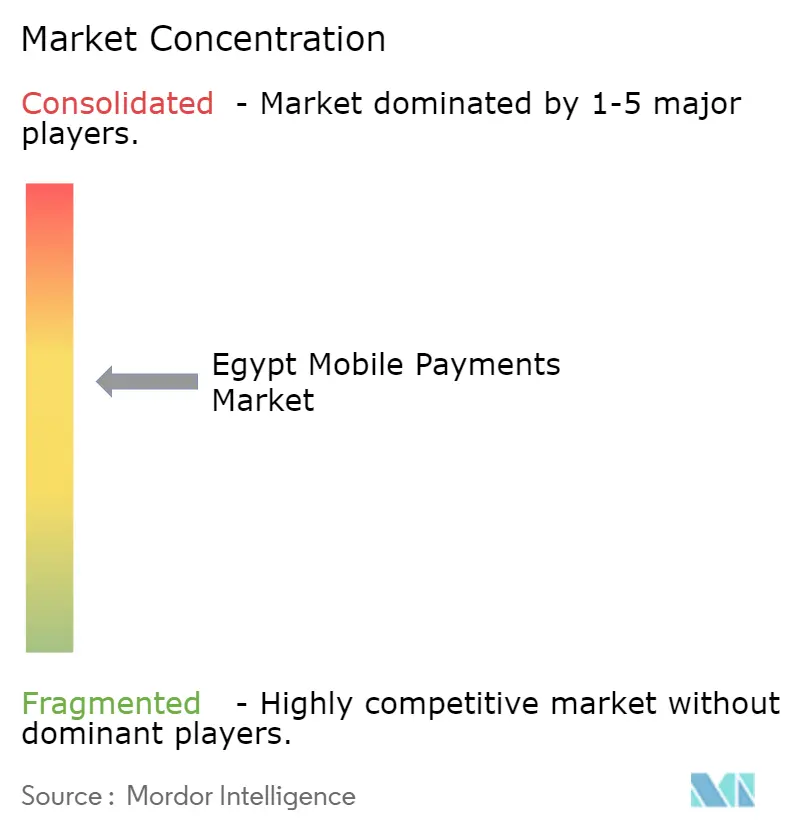

Cenário Competitivo

Nenhum único provedor domina o mercado de pagamentos móveis do Egito, refletindo a interoperabilidade exigida pelo BCE e a diversidade de cobertura de casos de uso. Vodafone Cash, Orange Cash e Etisalat Cash exploram a escala de assinantes e a distribuição de crédito de recarga, mas nenhum ultrapassa 15% de participação nas transações. Os aplicativos afiliados a bancos do Commercial International Bank, Banco Nacional do Egito e Banque Misr protegem as bases de depósitos enquanto fazem parcerias com plataformas de tokenização para capacidade NFC.

A Fawry pivota de agregadora de pagamento de contas para fintech de pilha completa, oferecendo BNPL, adquirência de comerciantes e corredores de remessas, respaldada por 6 milhões de transações diárias e 52,9 milhões de usuários mensais. As fintechs desafiadoras atacam pontos de dor de nicho: a Paymob fornece mais de 50 métodos de pagamento para 390.000 comerciantes, a Telda emite cartões pré-pagos personalizáveis para a Geração Z, e a MoneyFellows escala um modelo digital de ROSCA que acumulou USD 1,5 bilhão em valor em circulação.

Os movimentos estratégicos se concentram na profundidade do ecossistema em vez da exclusividade do sistema. O serviço de remessas do CCG do Vodafone Cash, o recurso de negociação de ouro no aplicativo do Orange Cash e a parceria do Fawry com o Apple Pay ilustram a expansão vertical para fidelizar os usuários. A análise de fraudes por IA generativa, como a implantação da Network International com o Abu Dhabi Commercial Bank Egypt, busca ganhos de eficiência e aprimoramento da confiança. Com as margens comprimidas por tarifas limitadas, os provedores se diferenciam por meio de complementos de crédito, poupança e investimento que monetizam o valor armazenado e os dados gerados.

Líderes do Setor de Pagamentos Móveis do Egito

Paypal Holdings Inc.

Samsung Corporation

Apple Inc

Google LLC (Alphabet Inc.)

Amazon.com Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: botim money e TerraPay estenderam as transferências de carteira para carteira por toda a África, incluindo o Egito, reduzindo as taxas e a latência das remessas.

- Janeiro de 2026: Careem Pay habilitou o financiamento de carteira para transporte por aplicativo e entrega de alimentos no Egito, incorporando pagamentos dentro de seu super-aplicativo.

- Janeiro de 2026: First Abu Dhabi Bank Misr introduziu terminais de ponto de venda habilitados para NFC para acelerar a adoção do pagamento por aproximação entre os comerciantes.

- Dezembro de 2025: O Metrô do Cairo ativou máquinas de tarifa sem contato nas Linhas 1 e 2, reduzindo o manuseio de dinheiro em espécie e os tempos de fila.

Escopo do Relatório do Mercado de Pagamentos Móveis do Egito

Um pagamento móvel é um pagamento em dinheiro feito por um produto ou serviço usando um dispositivo eletrônico portátil, como um smartphone, e a tecnologia também pode ser usada para enviar dinheiro a amigos ou familiares, entre outras coisas.

O Relatório do Mercado de Pagamentos Móveis do Egito é Segmentado por Modo de Pagamento (Ponto de Venda, Vendas Online), Tipo de Pagamento (NFC, Baseado em QR, Outros Tipos de Pagamento), Tipo de Transação (Peer-to-Peer, Pessoa Para Empresa), Aplicação (Varejo e Comércio Eletrônico, Transporte e Logística, Hotelaria e Serviços de Alimentação, Governo e Setor Público, Outras Aplicações) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ponto de Venda |

| Vendas Online |

| NFC |

| Baseado em QR |

| Outros Tipos de Pagamento |

| Peer-to-Peer (P2P) |

| Pessoa Para Empresa |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Hotelaria e Serviços de Alimentação |

| Governo e Setor Público |

| Outras Aplicações (Educação, Saúde) |

| Por Modo de Pagamento | Ponto de Venda |

| Vendas Online | |

| Por Tipo de Pagamento | NFC |

| Baseado em QR | |

| Outros Tipos de Pagamento | |

| Por Tipo de Transação | Peer-to-Peer (P2P) |

| Pessoa Para Empresa | |

| Por Aplicação | Varejo e Comércio Eletrônico |

| Transporte e Logística | |

| Hotelaria e Serviços de Alimentação | |

| Governo e Setor Público | |

| Outras Aplicações (Educação, Saúde) |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de pagamentos móveis do Egito até 2031?

Está previsto atingir USD 137,18 bilhões, expandindo a um CAGR de 8,23% de 2026 a 2031.

Qual canal de pagamento está crescendo mais rapidamente?

As transações de Ponto de Venda estão projetadas para crescer a um CAGR de 9,12% graças ao mandato nacional de código QR.

Por que a adoção de NFC ainda é limitada no Egito?

Os terminais legados carecem de leitores sem contato, e muitos pequenos comerciantes preferem adesivos QR de baixo custo em vez de atualizações de hardware.

Quais segmentos se beneficiam mais da integração de BNPL?

Varejo, comércio eletrônico e, cada vez mais, a saúde registram valores de cesta maiores e maior conversão quando o BNPL aparece no checkout da carteira.

Como as remessas estão afetando os volumes de pagamentos móveis?

As transferências de carteira para carteira do CCG agora liquidam instantaneamente com taxas abaixo de 3%, impulsionando a liquidez dos domicílios e a atividade de carteiras no Alto Egito.

Quais empresas se destacam na mitigação de fraudes?

O Abu Dhabi Commercial Bank Egypt e a Network International são os primeiros adotantes de análises de IA generativa que reduzem as taxas de estorno.

Página atualizada pela última vez em: