Tamanho e Participação do Mercado de Transformadores da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

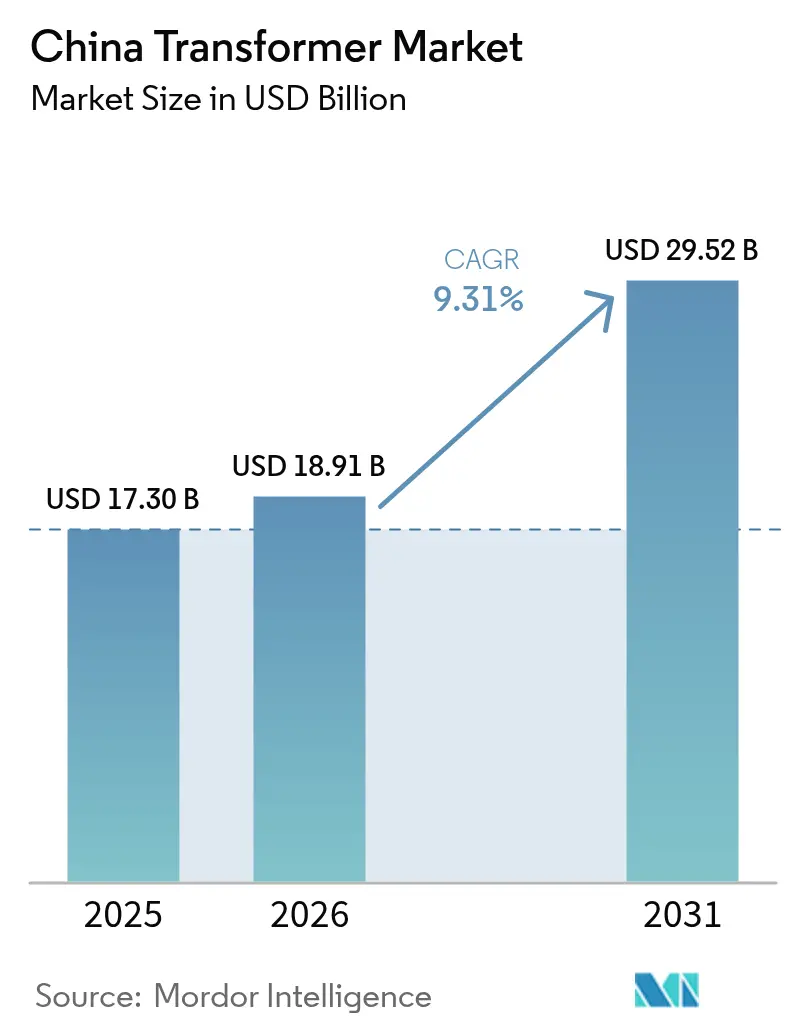

| Tamanho do mercado no ano base (2025) | 17.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores da China por Mordor Intelligence

O tamanho do Mercado de Transformadores da China é estimado em USD 18,91 bilhões em 2026, crescendo a partir do valor de 2025 de USD 17,30 bilhões, com projeções para 2031 mostrando USD 29,52 bilhões, crescendo a um CAGR de 9,31% no período 2026-2031.

O crescimento é ancorado pelo programa de capital recorde de USD 88,7 bilhões da State Grid Corporation para 2025, uma base de lançamento para corredores de ultralata tensão (UHV), modernizações de redes inteligentes e projetos de monitoramento digital. A demanda de média tensão aumenta à medida que os centros de dados de inteligência artificial migram para o oeste, em direção a províncias ricas em energias renováveis, enquanto as atualizações obrigatórias de eficiência S11/S13 aceleram os ciclos de retrofit nos polos industriais. Os produtores domésticos fortalecem a soberania tecnológica nos projetos de conversores UHV, e os concorrentes multinacionais intensificam a fabricação local para contornar as barreiras de importação. Persistem restrições no fornecimento de aço elétrico de grão orientado e nos prolongados ciclos de licitação da State Grid, mas o mercado de transformadores da China continua a se expandir à medida que a eletrificação se estende pelas redes ferroviárias, de veículos elétricos e de energia solar em telhados.

Principais Conclusões do Relatório

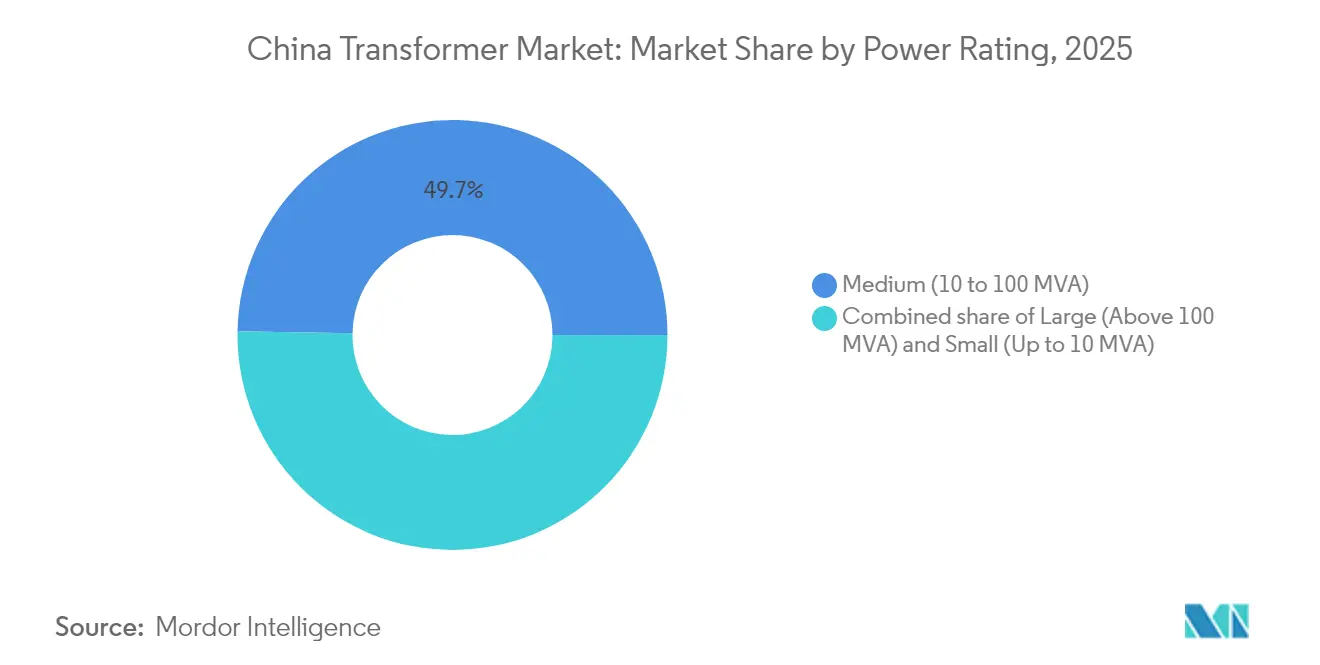

- Por classificação de potência, as unidades de médio porte (10–100 MVA) detinham 49,72% da participação do mercado de transformadores da China em 2025; as unidades de grande porte acima de 100 MVA têm projeção de crescimento a um CAGR de 9,69% até 2031.

- Por tipo de resfriamento, os projetos resfriados a óleo comandavam uma participação de receita de 76,02% em 2025, enquanto as unidades resfriadas a ar devem crescer a um CAGR de 9,92% até 2031.

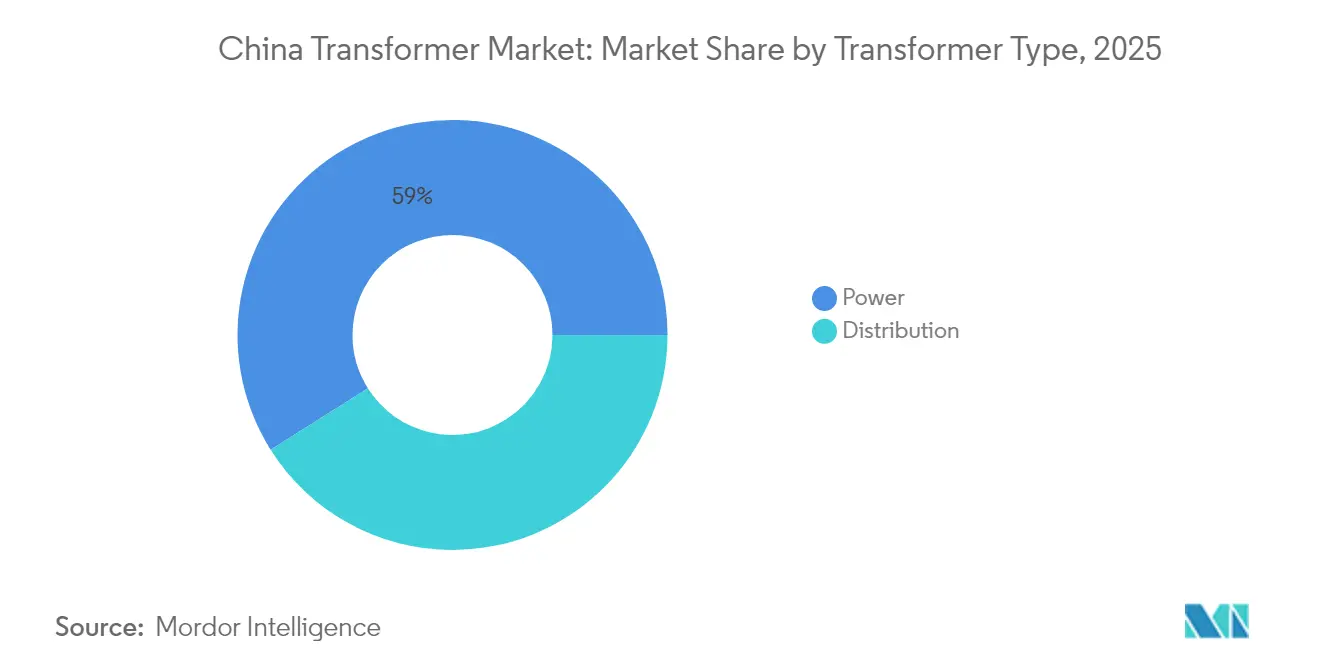

- Por tipo de transformador, os transformadores de potência representaram 58,95% do tamanho do mercado de transformadores da China em 2025 e têm previsão de expansão a um CAGR de 9,44% entre 2026 e 2031.

- Por fase, as unidades trifásicas dominaram o mercado com uma participação de 87,02% em 2025 e devem avançar a um CAGR de 9,36% até 2031.

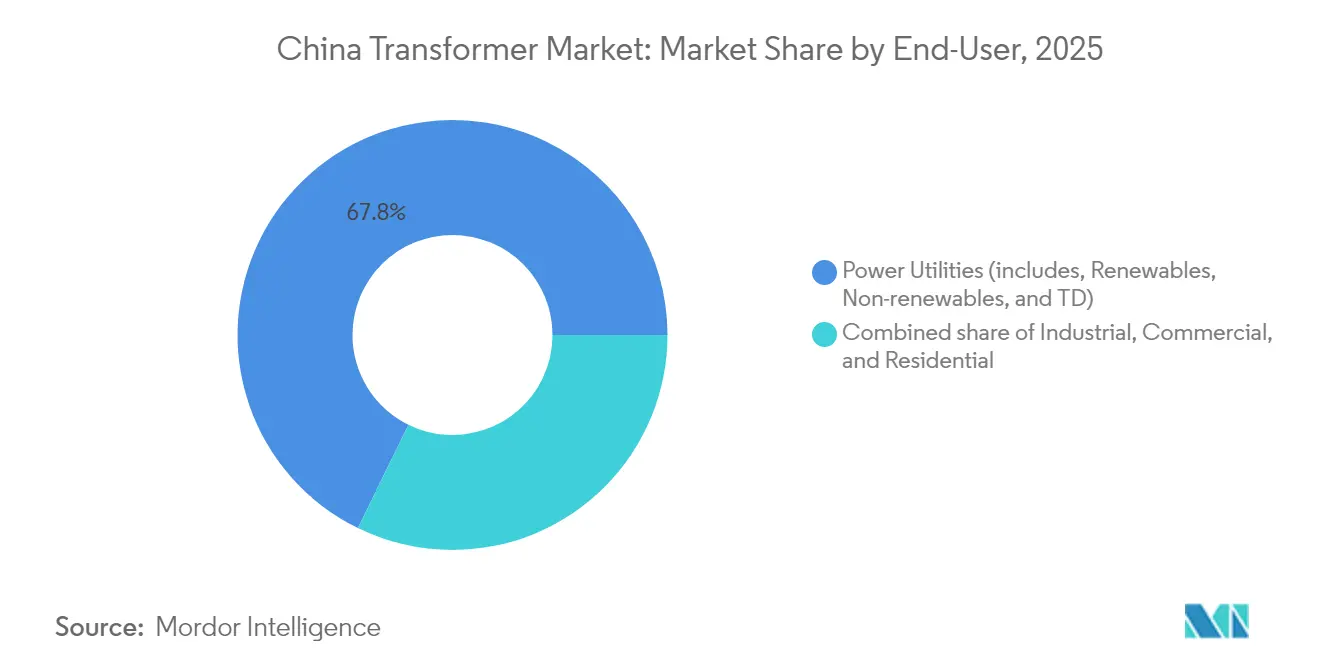

- Por usuário final, as concessionárias de energia representaram 67,75% da receita em 2025 e têm previsão de crescimento a um CAGR de 9,55% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformadores da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construção da rede UHV do 14º Plano Quinquenal | +2.8% | Nacional, concentrado nos corredores de transmissão Norte-Sul | Longo prazo (≥ 4 anos) |

| Implementação obrigatória de atualização de eficiência (S11/S13) | +2.4% | Nacional, acelerado nas regiões industriais | Médio prazo (2-4 anos) |

| Eletrificação da demanda de tração em metrô e ferrovias | +1.6% | Centros urbanos, corredores de trem de alta velocidade | Médio prazo (2-4 anos) |

| Construção de corredores de recarga rápida para veículos elétricos | +1.2% | Províncias costeiras do leste, principais rodovias | Curto prazo (≤ 2 anos) |

| Expansão de subestações de média tensão para centros de dados | +0.9% | Polos do leste da China, centros de computação do oeste | Curto prazo (≤ 2 anos) |

| Transformadores de distribuição inteligentes bidirecionais para energia solar em telhados e armazenamento | +0.5% | Distribuído por áreas rurais e suburbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Construção da Rede UHV do 14º Plano Quinquenal

A State Grid planeja construir 24 links UHV em corrente alternada e 14 em corrente contínua, abrangendo mais de 30.000 km durante o período do plano atual. Cinco novas linhas receberam aprovação em 2024, com investimentos superiores a CNY 900 bilhões, 60% acima dos ciclos anteriores.[1]Conselho Editorial, "Cinco Novas Linhas UHV Aprovadas," Sohu, sohu.com Os transformadores conversores acima de 100 MVA formam a espinha dorsal desses projetos, e a padronização de ±800 kV/8 GW reduz os prazos de construção ao mesmo tempo que aumenta o conteúdo nacional. A linha UHVDC de 1.901 km do Rio Jinsha–Hubei ressalta a necessidade de transformadores robustos com classificação para alta altitude.[2]Redator, "China Constrói o Projeto UHVDC Mais Alto do Mundo," PEOPLE.CN, people.cn Esses projetos ancoram a demanda de longo prazo, consolidando pedidos de fábrica anos antes do comissionamento.

Implementação Obrigatória de Atualização de Eficiência (S11/S13)

O Plano de Ação para Melhoria da Eficiência Energética Industrial da China exige que 80% dos novos transformadores atendam aos padrões S11/S13 até 2025. Os rótulos de eficiência energética, em vigor desde fevereiro de 2025, aceleram a substituição das unidades S9 legadas e direcionam as aquisições para núcleos de baixa perda.[3]Regras de Rotulagem de Eficiência para Transformadores," Comissão Nacional de Desenvolvimento e Reforma, ndrc.gov.cn As listas de preferência da State Grid amplificam a atração do mercado, conferindo poder de precificação aos fornecedores de alta eficiência. O impulso para retrofit é mais forte nas províncias costeiras de alta intensidade energética, onde os custos de eletricidade impactam significativamente as margens industriais. Os fabricantes capturam margens mais amplas em projetos premium enquanto eliminam gradualmente as linhas de baixa eficiência.

Eletrificação da Demanda de Tração em Metrô e Ferrovias

Até 2024, trinta cidades chinesas operavam 5.850 km de trilhos de metrô, e a expansão ferroviária de alta velocidade continuava sem interrupção. Os transformadores de tração para sistemas de 2×25 kV ou co-fase devem combinar dimensões compactas com metas de perda inferiores a 1%; protótipos supercondutores já superam 99% de eficiência com peso inferior a 3 t. O impulso por rotas sem seção neutra alimenta a demanda por unidades com conexão em V integradas a dispositivos VAR estáticos. À medida que as novas linhas de metrô adotam horários de maior frequência, a redundância dos transformadores e a resiliência a vibrações tornam-se prioridades de projeto.

Construção de Corredores de Recarga Rápida para Veículos Elétricos

A State Grid implantou 78.000 pontos de recarga em 24 províncias em 2024 e investirá mais de CNY 10 bilhões em novas estações até 2025.[4]State Grid Adiciona 78.000 Pontos de Recarga," China Daily, chinadaily.com.cn Cada hub de recarga rápida necessita de 5 a 10 MVA de capacidade, impulsionando pedidos em volume de transformadores do tipo pad-mounted e tipo quiosque. As instalações seguem as rodovias expressas, como as rotas Pequim–Xangai e Shenyang–Haikou, estabelecendo intervalos de serviço de 50 km. Os pontos de alta demanda se alinham com as áreas de maior adoção de veículos elétricos em Jiangsu, Zhejiang e Guangdong. As especificações dos transformadores incluem cada vez mais mitigação de harmônicos para proteger os carregadores embarcados, enquanto as concessionárias insistem no monitoramento remoto para manutenção preventiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade e escassez no preço do aço elétrico de grão orientado | -1.8% | Cadeia de suprimentos global, impacto concentrado nos polos de fabricação | Curto prazo (≤ 2 anos) |

| Longos ciclos de licitação da State Grid | -1.1% | Nacional, afetando todos os principais projetos de infraestrutura | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para bobinagem no interior | -0.8% | Regiões de fabricação do interior, províncias ocidentais | Longo prazo (≥ 4 anos) |

| Custos de conformidade com segurança cibernética em unidades digitais | -0.4% | Nacional, concentrado em aplicações de redes inteligentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade e Escassez no Preço do Aço Elétrico de Grão Orientado

Uma base de fornecimento global restrita para aço elétrico de grão orientado elevou os preços de venda dos transformadores entre 60% e 80% acima dos níveis de 2020, sobrecarregando os orçamentos dos projetos. Um pequeno número de usinas controla os graus premium Hi-B, expondo os fabricantes chineses a picos de custo abruptos. Os prazos de entrega para unidades de grande porte dobraram desde 2019, superando 115 semanas em diversas plantas. A substituição por aço de qualidade inferior compromete as metas de perda em vazio, tornando as concessionárias relutantes em aceitar concessões de desempenho. Os produtores negociam contratos de fornecimento de longo prazo e buscam linhas de corte internas para manter ou melhorar as margens.

Longos Ciclos de Licitação da State Grid

As janelas de licitação podem durar de 12 a 18 meses, imobilizando capital de giro para garantias de proposta e protótipos enquanto os pedidos permanecem pendentes. Um Plano de Ação 2024-2026 visa simplificar os procedimentos, mas a implementação está atrasada. Fabricantes de equipamentos originais de menor porte, sem balanços patrimoniais robustos, têm dificuldade em financiar estoques durante as fases de avaliação, o que consolida as adjudicações em favor dos fornecedores estabelecidos. Os limites de documentação técnica e as auditorias de conteúdo local adicionam camadas de complexidade que retardam as aquisições mesmo para licitantes experientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: Crescimento Premium em Unidades de Grande Capacidade

Os transformadores de grande porte acima de 100 MVA registraram o crescimento mais rápido, a um CAGR de 9,69%, impulsionados pelos corredores UHVDC que transportam energia renovável das bases ocidentais para os centros de carga do leste. Cada subestação terminal de ±800 kV instala blocos conversores superiores a 500 MVA, levando a utilização das bancadas de teste das fábricas ao limite da capacidade. As unidades de médio porte representaram 49,72% das remessas em 2025, atendendo subestações industriais, tração ferroviária e campi de centros de dados. As unidades pequenas abaixo de 10 MVA mantêm relevância na eletrificação rural e em esquemas de energia solar fotovoltaica distribuída, mas enfrentam compressão de margens em meio às oscilações nos preços de commodities. A escassez de oferta para núcleos acima de 500 MVA confere alavancagem de precificação aos produtores estabelecidos, enquanto as consultas de exportação dos mercados da Rota e Cinturão proporcionam proteção cíclica.

No mercado de transformadores chinês, os pedidos de grande capacidade frequentemente incluem reatores shunt e unidades defasadoras, elevando o valor médio dos contratos e aprofundando a colaboração entre fabricantes de equipamentos originais e concessionárias. As unidades de médio porte se beneficiam de ciclos de licitação mais curtos e de demanda diversificada nos polos de fabricação. O setor de transformadores chinês continua a aperfeiçoar sistemas de isolamento de alta temperatura que ampliam as margens térmicas e permitem operação em sobrecarga sem envelhecimento acelerado.

Por Tipo de Resfriamento: Projetos Resfriados a Ar Conquistam Participação Urbana

As unidades resfriadas a óleo mantiveram uma participação de 76,02% em 2025, graças à comprovada resistência dielétrica e à eficiência de custo em serviços de alta tensão. No entanto, as alternativas resfriadas a ar se expandem a um CAGR de 9,92%, pois os códigos municipais de prevenção de incêndio penalizam equipamentos com óleo em distritos densamente povoados. As tecnologias de resina fundida e impregnação a vácuo agora atingem níveis de perda comparáveis, beneficiando os construtores de centros de dados que preferem infraestrutura mínima de contenção.

Os transformadores resfriados a ar são cada vez mais equipados com dutos de ventilação forçada e trocadores de calor de alumínio, que melhoram a dissipação térmica. Os fornecedores integram monitoramento de temperatura online para prever riscos de falha nos ventiladores, prolongando assim os intervalos de manutenção. As unidades resfriadas a óleo permanecem indispensáveis para 220 kV e acima, onde os elevados requisitos dielétricos e a exposição ao ambiente externo superam as desvantagens associadas ao manuseio de óleo. Os óleos de silicone híbridos com alto ponto de fulgor oferecem um caminho de transição, mas têm custo premium.

Por Tipo de Transformador: Unidades de Potência Lideram o Impulso

Os transformadores de potência representaram 58,95% da receita de 2025 e devem apresentar o maior crescimento previsto, a um CAGR de 9,44%, à medida que as atualizações da transmissão de backbone se aceleram. As exigências de desempenho UHV demandam distâncias de escoamento estendidas, enrolamentos de múltiplas seções e projetos avançados de comutadores de derivação. Os transformadores de distribuição sustentam a densificação urbana e a eletrificação rural, mas sua expansão desacelera à medida que as regulamentações de eficiência limitam os volumes de novas construções.

Os pedidos de classe de potência no mercado de transformadores da China frequentemente incorporam análise de gás dissolvido online e placas de identificação digitais para rastreamento do ciclo de vida. A integração do Sistema de Transmissão em Corrente Alternada Flexível (FACTS) impulsiona a demanda por reatores de bypass e filtros de harmônicos compatíveis com transformadores, ampliando assim o escopo dos projetos. O setor de transformadores da China aproveita a expertise acumulada em UHV para concorrer de forma competitiva em licitações de alta tensão no exterior, diversificando os fluxos de receita além do ciclo doméstico.

Por Fase: Dominância Trifásica Persiste

As unidades trifásicas representaram 87,02% das remessas em 2025 e devem crescer a um CAGR de 9,36%, à medida que motores industriais, conversores ferroviários e sistemas de nobreak de centros de dados se padronizam no fornecimento trifásico. Os transformadores monofásicos permanecem comuns na distribuição rural e em certas cargas residenciais, mas enfrentam substituição gradual à medida que os módulos trifásicos compactos alcançam vilarejos remotos.

Os projetos-piloto de redes inteligentes requerem transformadores trifásicos equipados com módulos de computação de borda que analisam desequilíbrios de carga e eventos de tensão em tempo real. As concessionárias preferem conjuntos trifásicos modulares para substituição rápida, o que reduz a duração das interrupções e simplifica o estoque de peças sobressalentes. O mercado de transformadores chinês incorpora firmware de análise preditiva em projetos trifásicos, aumentando a resiliência operacional.

Por Usuário Final: Concessionárias Ancoram o Crescimento da Demanda

As concessionárias de energia representaram 67,75% das aquisições em 2025 e sustentarão um CAGR de 9,55% em meio a investimentos recordes na rede elétrica. A State Grid e a China Southern Power Grid emitem acordos-quadro plurianuais, garantindo visibilidade para o planejamento de produção dos fabricantes de equipamentos originais e assegurando a execução pontual. Os clientes industriais ocupam o segundo lugar, liderados pelos setores de aço, alumínio e químico, que estão modernizando suas plantas para maior eficiência energética.

Os segmentos comercial e residencial estão se acelerando junto com a energia solar em telhados, a recarga de veículos elétricos e o desenvolvimento de armazéns de cadeia de frio. Os desenvolvedores de centros de dados negociam acordos tripartites com concessionárias e fabricantes de equipamentos originais para garantir o fornecimento de transformadores em um cenário de capacidade global restrita. O mercado de transformadores chinês responde com programas de entrega rápida para unidades menores, enquanto os gigaprojetos reservam vagas com anos de antecedência.

Análise Geográfica

O leste da China permanece o principal polo de consumo, caracterizado por densos polos industriais em Jiangsu, Zhejiang e Xangai, o que impulsiona a substituição constante de transformadores. As taxas de renovação de média tensão são elevadas, e a adoção de resfriamento a ar atinge seu pico sob rigorosos regimes urbanos de prevenção de incêndio. O norte da China vem em seguida, impulsionado pelas linhas UHV inter-regionais que transmitem a produção eólica da Mongólia Interior; os blocos conversores dominam os documentos de licitação e amplificam os valores dos projetos regionais. O centro e o sul da China emergem como províncias de crescimento acelerado. A eletrificação dos corredores de manufatura pesada de Guangdong estimula a construção de subestações de 110 kV, enquanto Hunan e Jiangxi aceleram os retrofits S11/S13 para reduzir as perdas na rede. O sudoeste da China se beneficia dos esquemas de evacuação de energia hidrelétrica ao longo dos rios Jinsha e Yalong, exigindo transformadores com classificação para alta altitude e reforço sísmico.

As províncias do noroeste aproveitam vastas bases de energia solar e eólica que alimentam os corredores de ±800 kV, demandando robustas unidades elevadoras tolerantes às condições de tempestades de areia. O nordeste da China enfrenta uma infraestrutura industrial envelhecida; as concessionárias locais priorizam a modernização para fornecer energia estável às plantas petroquímicas e de construção naval. A capacidade dos fabricantes de equipamentos originais locais em Liaoning reduz os prazos de entrega, embora os volumes de pedidos fiquem aquém dos seus pares costeiros.

Panorama regulatório

A eficiência de transformadores e o acesso ao mercado na China estão ancorados em normas nacionais obrigatórias e regras de aquisição lideradas pelo governo. A norma GB 20052 (atualizada em 2024) estabelece requisitos mínimos de eficiência energética para transformadores de potência, com a conformidade supervisionada pela State Administration for Market Regulation (SAMR); a atualização reduz a diferença entre os requisitos domésticos e os principais índices internacionais de eficiência. Paralelamente, as aquisições centralizadas pela State Grid Corporation of China (SGCC) e pela China Southern Power Grid vinculam a elegibilidade à conformidade com a eficiência energética para transformadores recém-adicionados, reforçando a transição em relação aos projetos legados de baixa eficiência.

A política industrial aperta ainda mais o ciclo de conformidade e atualização. O Plano de Trabalho para o Crescimento Estável da Indústria de Equipamentos de Energia (2025-2026), emitido em conjunto pelo Ministério da Indústria e Tecnologia da Informação (MIIT), pela SAMR e pela Administração Nacional de Energia (NEA), promove a adoção de transformadores economizadores de energia nas aquisições da rede e apoia o desenvolvimento de maior qualidade da fabricação de equipamentos de energia. A NEA também continua a orientar a atualização técnica por meio de programas como o aviso do sexto lote de equipamentos técnicos importantes no setor de energia (primeiro conjunto), emitido em fevereiro de 2026, que enfatiza os novos sistemas de energia e a digitalização do sistema energético e eleva os requisitos para soluções de transformadores inteligentes e compatíveis com a cibersegurança.

Cenário Competitivo

O mercado de transformadores chinês demonstra concentração moderada. Os líderes domésticos TBEA, China XD Group e NR Electric aproveitam o alinhamento com políticas e cadeias de suprimentos verticalmente integradas para dominar as licitações UHV. Eles garantem cotas upstream de aço elétrico de grão orientado e operam bancadas de teste internas superiores a 1.000 MVA, mitigando gargalos de terceiros.

As empresas internacionais Hitachi Energy, Siemens e ABB contra-atacam com projetos avançados de isolamento, diagnósticos de descarga parcial e referências de projetos globais. A expansão de USD 1,5 bilhão da Hitachi Energy, incluindo modernizações em Chongqing, sinaliza um compromisso de longo prazo. As joint ventures estratégicas ajudam a atender aos limites de localização e a acelerar a certificação de módulos de criptografia.

A diferenciação tecnológica dita a competição. Unidades ferroviárias supercondutoras, transformadores digitais com segurança cibernética e plataformas de estado sólido bidirecionais representam nichos de alta margem. As estratégias de resiliência da cadeia de suprimentos, como o corte interno de núcleos e os estoques estratégicos de aço ao silício, desempenham um papel decisivo nas adjudicações de contratos. O mercado recompensa os fornecedores que entregam análises de ciclo de vida e ecossistemas de serviço remoto alinhados com os objetivos das redes inteligentes.

Líderes do Setor de Transformadores da China

TBEA Co., Ltd.

China XD Group

Siemens Energy

Hitachi Energy

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da transmissão em ultra-alta tensão (UHV) e a renovação da rede criam uma demanda clara por transformadores de potência de grande capacidade e pacotes associados de transformadores conversores. A SGCC comunicou um programa de investimento em ativos fixos do 15º Plano Quinquenal de 4 trilhões de yuans, e seu pipeline de UHV para 2026 é descrito como "Cinco CC Quatro CA", com investimentos superiores a 120 bilhões de yuans. Isso mantém a demanda concentrada nas classes >100 MVA, estações conversoras e sistemas de transformadores elevadores ligados aos corredores de transferência de energia de oeste para leste, com execução visível em marcos de comissionamento, como o projeto UHVDC +-800 kV Shaanbei-Anhui (comissionado em junho de 2026), que sustenta pedidos de equipamentos por vários anos.

Uma segunda camada de oportunidade está surgindo a partir da substituição orientada por normas e da digitalização na borda de média tensão e distribuição. A GB 20052-2024 (em vigor a partir de fevereiro de 2025) acelera a substituição de unidades mais antigas e com maiores perdas, enquanto novas especificações técnicas para transformadores de potência inteligentes imersos em óleo, emitidas em julho de 2025, e diretrizes de padronização de projeto implementadas em dezembro de 2025 apoiam projetos repetíveis, qualificação mais rápida e maior adoção de transformadores prontos para monitoramento. Os focos de demanda incluem subestações de média tensão construídas para campi de centros de dados de IA e hubs de carregamento rápido, e programas de concessionárias que especificam monitoramento online e recursos de qualidade de energia criam espaço para os fornecedores agregarem conformidade de eficiência, sensores digitais e comunicações prontas para cibersegurança em produtos padronizados capazes de atender aos limites de aquisição centralizada.

Desenvolvimentos recentes do setor

- Junho de 2026: a China XD Electric informou que seis subsidiárias garantiram um contrato combinado de CNY 1,90 bilhão com a State Grid Corporation of China. A vitória reforça a vantagem dos players estabelecidos em licitações de concessionárias e expande os volumes entregues em categorias de equipamentos de alta tensão e de rede que normalmente incluem escopo relacionado a transformadores.

- Maio de 2026: a Hitachi Energy começou a transportar um transformador conversor VSC HVDC de 750 MVA e 800 kV da Suécia para a China, para o projeto UHVDC Gansu-Zhejiang. O embarque destaca o teto técnico para projetos de transformadores conversores UHV e aumenta a pressão competitiva em torno da capacidade de teste, sistemas de isolamento e logística de entrega para unidades muito grandes.

- Abril de 2026: a Power Automation (uma subsidiária do SP Group) firmou parceria com a TBEA para expandir seu portfólio de equipamentos primários de energia, nomeando a TBEA como distribuidora exclusiva de equipamentos selecionados em Singapura. A medida apoia o desenvolvimento do canal de exportação da TBEA e aumenta a exposição de fabricantes chineses de transformadores em mercados de exportação próximos que valorizam produtos padronizados e suporte pós-venda confiável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor dos transformadores elétricos vendidos e instalados na China para elevar ou reduzir a tensão nas redes de geração, transmissão e distribuição, bem como para sistemas de energia industriais e comerciais.

Exclusões de escopo: excluímos receitas exclusivamente de serviços (reparos e manutenção), revenda de equipamentos usados e componentes vendidos sem uma unidade completa de transformador.

Visão geral da segmentação

- Por Classificação de Potência

- Grande (Acima de 100 MVA)

- Médio (10 a 100 MVA)

- Pequeno (Até 10 MVA)

- Por Tipo de Resfriamento

- Resfriado a Ar

- Resfriado a Óleo

- Por Fase

- Monofásico

- Trifásico

- Por Tipo de Transformador

- Potência

- Distribuição

- Por Usuário Final

- Concessionárias de Energia (inclui Renováveis, Não Renováveis e Transmissão e Distribuição)

- Industrial

- Comercial

- Residencial

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção do contexto de demanda na China, de modo que não tratamos o mercado como um número isolado sem um sistema elétrico por trás dele. Analisamos estatísticas públicas de energia e rede, além de sinais de planejamento de fontes como a Administração Nacional de Energia (NEA), o Escritório Nacional de Estatísticas da China (NBS) e o China Electricity Council, e então alinhamos esses indicadores com o capex da rede e anúncios de projetos.

No lado da oferta e do comércio, também utilizamos séries de comércio aduaneiro, divulgações relevantes de importação e exportação por código HS, e coberturas de imprensa confiáveis para entender a pressão de preços, os prazos de entrega e para onde os produtos estão se movendo. Bancos de dados de patentes são consultados para captar a direção tecnológica (por exemplo, projetos de maior eficiência e melhorias de isolamento), e registros corporativos e materiais para investidores são usados para verificar adições de capacidade e comentários sobre carteiras de pedidos. As fontes aqui listadas são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para captura de dados, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar sob pressão os insumos do modelo que não são claramente visíveis em fontes públicas, especialmente mudanças no mix de produtos e o comportamento de preços específico da China. Conversamos com partes interessadas de concessionárias, equipes de EPC e aquisição, compradores industriais e participantes do canal, e usamos o feedback de especialistas para confirmar ciclos de substituição e padrões de licitação nas principais províncias e corredores de expansão da rede.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 15% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 39% | |

| Players menores: 17% | Gerentes: 46% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído a partir de uma visão top-down, na qual os sinais de investimento na rede e as expansões da infraestrutura elétrica são convertidos em pools de demanda de transformadores e, então, expressos em valor usando faixas de preço observadas por classificação e aplicação. Para manter os totais realistas, o resultado é corroborado com verificações bottom-up seletivas, como adjudicações de licitações amostradas, algumas consolidações de receita de fornecedores e aproximações de preço médio de venda (ASP) multiplicado pelo volume para classes de distribuição comumente adquiridas.

Os principais insumos que moldam o modelo incluem a direção anual do capex da rede, o ritmo de expansão da transmissão e distribuição, as necessidades de substituição ligadas à idade dos equipamentos e a programas de confiabilidade, a transição para renováveis que altera os requisitos de elevação e redução de tensão, e a movimentação de preços vinculada a materiais essenciais e prazos de entrega. Para a previsão, é utilizada análise de cenários em torno da intensidade dos gastos com a rede e das adições de renováveis, e o caminho escolhido é alinhado ao que os entrevistados esperam em termos de ritmo de licitações, reajustes de preços e mudanças no mix. Onde a evidência bottom-up é escassa para tipos de transformadores de nicho, aplicamos premissas conservadoras de penetração e, em seguida, verificamos novamente os volumes implícitos em relação a padrões conhecidos de instalação e aquisição.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de triangulação entre sinais independentes, e não confiando em um único conjunto de dados. Comparamos o valor modelado com a movimentação comercial, a intensidade de licitações e indicadores práticos de capacidade de expedição, e depois revisamos e corrigimos valores discrepantes antes da aprovação final.

Se uma variação for grande, verificamos novamente as premissas dos direcionadores e recontatamos participantes selecionados para confirmar se a questão é de mix, preço ou tempo. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças de política, alterações significativas nos gastos com a rede ou variações acentuadas no custo de insumos. Antes da entrega, um analista realiza uma nova revisão para que os números publicados reflitam as informações mais recentes disponíveis.

Tamanho do Mercado Chinês de Transformadores da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores publicados para o mercado chinês de transformadores podem parecer muito distantes entre si porque diferentes autores misturam produção, comércio e consumo doméstico em um único número, além de escolherem diferentes anos-base e premissas de preço. Procuramos manter o dimensionamento vinculado a uma narrativa de demanda repetível, de modo que os leitores possam ver o que move o número e o que não move.

Algumas estimativas se inclinam para o valor da produção industrial, que pode ser muito mais alto porque pode incluir bens fabricados para exportação e pode haver dupla contagem ao longo da cadeia de suprimentos. Outros números tendem a ser conservadores por se concentrarem principalmente em uma única classe de transformador ou por manterem o ASP fixo mesmo quando as licitações mostram ciclos de reajuste, e o momento da conversão cambial pode ainda alterar os totais em USD.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 17,30 bilhões de USD (2025) | |

| Associação Setorial A | 43,50 bilhões de USD (2025) | Este número reflete o valor da produção industrial, que pode incluir produção destinada à exportação e também pode misturar vendas intermediárias que não equivalem à demanda de uso final na China. |

| Publicação Setorial B | 18,40 bilhões de USD (2026) | O número é apresentado para um ano futuro e parece aplicar uma precificação média ampla, sem separar claramente a demanda de distribuição impulsionada por substituição dos requisitos de transmissão de nova construção, o que pode alterar o mix e o total. |

A diferença é explicada principalmente por se o número publicado representa a produção industrial ou o consumo doméstico real, e por como o preço e o mix são tratados entre as diferentes classificações. Algumas fontes se inclinam para o valor da produção de fábrica, e então o volume de exportação acaba sendo incorporado ao total, mas a Mordor Intelligence contabiliza o valor de mercado como a demanda da China por unidades completas de transformadores, com base em padrões de aquisição da rede e dos usuários finais, seguidos por verificações de preços vinculadas às classificações.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transformadores da China?

Está em USD 18,91 bilhões em 2026 e tem projeção de atingir USD 29,52 bilhões até 2031.

Qual segmento de transformadores crescerá mais rapidamente até 2031?

As unidades de grande porte acima de 100 MVA devem se expandir a um CAGR de 9,69% devido às construções de transmissão UHV.

Por que os transformadores resfriados a ar estão ganhando participação na China?

As regras de segurança contra incêndio urbanas e as preferências dos centros de dados favorecem projetos sem óleo que reduzem os custos de contenção.

Como o investimento da State Grid em 2025 está influenciando a demanda?

O orçamento recorde de USD 88,7 bilhões acelera os projetos UHV e as modernizações digitais, elevando os pedidos de transformadores das concessionárias.

Qual restrição de material afeta os preços dos transformadores?

O fornecimento volátil de aço elétrico de grão orientado eleva os custos e estende os prazos de entrega.

Quais empresas lideram o segmento de transformadores de alta tensão?

Os campeões domésticos TBEA, China XD Group e NR Electric detêm a maioria dos contratos UHV, enquanto Hitachi Energy e Siemens fornecem unidades digitais avançadas.

Página atualizada pela última vez em: