Tamanho e Participação do Mercado de Transformadores de Estado Sólido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 205.01 Milhões de dólares |

| Tamanho do Mercado (2031) | 378.56 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores de Estado Sólido pela Mordor Intelligence

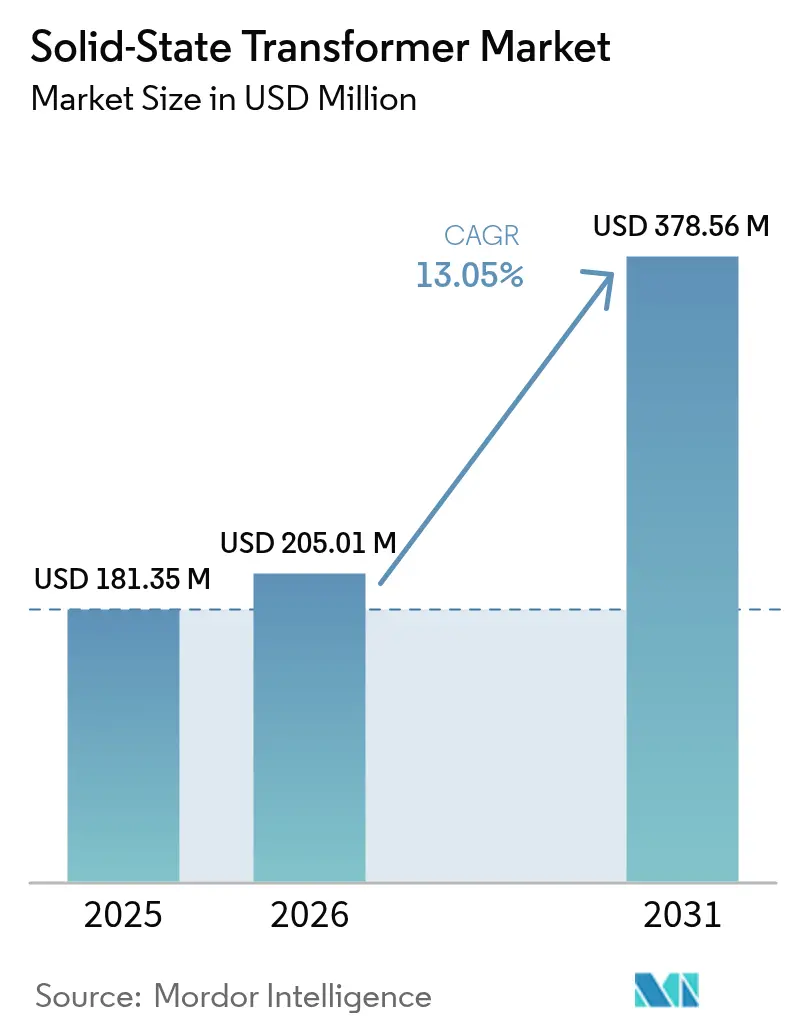

O tamanho do Mercado de Transformadores de Estado Sólido foi avaliado em USD 181,35 milhões em 2025, com estimativa de crescimento de USD 205,01 milhões em 2026 para atingir USD 378,56 milhões até 2031, a uma CAGR de 13,05% durante o período de previsão (2026-2031).

O forte impulso decorre de concessionárias de energia, operadores ferroviários, proprietários de centros de dados e fornecedores de carregamento de VE que valorizam cada vez mais o fluxo bidirecional de energia, a regulação de tensão em tempo real e a compacidade que as unidades convencionais a óleo não conseguem oferecer. Os semicondutores de SiC e GaN agora bloqueiam tensões mais elevadas com menores perdas de chaveamento, permitindo núcleos magnéticos mais leves e expandindo a implantação para subestações urbanas com restrição de espaço e material rodante. A região da Ásia-Pacífico lidera a adoção, à medida que a China, a Índia e o Japão canalizam estímulos para a resiliência da rede elétrica, a eletrificação ferroviária e o fornecimento doméstico de semicondutores — elementos que comprimem os períodos de retorno mesmo quando os custos iniciais permanecem elevados. As diretrizes políticas na Europa para eliminar progressivamente os equipamentos de comutação com SF₆, combinadas com os padrões de defesa da América do Norte que exigem microrredes robustas, acrescentam visibilidade plurianual ao mercado de transformadores de estado sólido.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas de Distribuição capturaram 40,85% da participação no mercado de transformadores de estado sólido em 2025, enquanto as unidades de tração têm previsão de expandir a uma CAGR de 14,95% até 2031.

- Por nível de tensão, os equipamentos de média tensão (2–36 kV) responderam por 55,65% do tamanho do mercado de transformadores de estado sólido em 2025; os sistemas de alta tensão acima de 36 kV devem crescer a uma CAGR de 14,72% no mesmo horizonte.

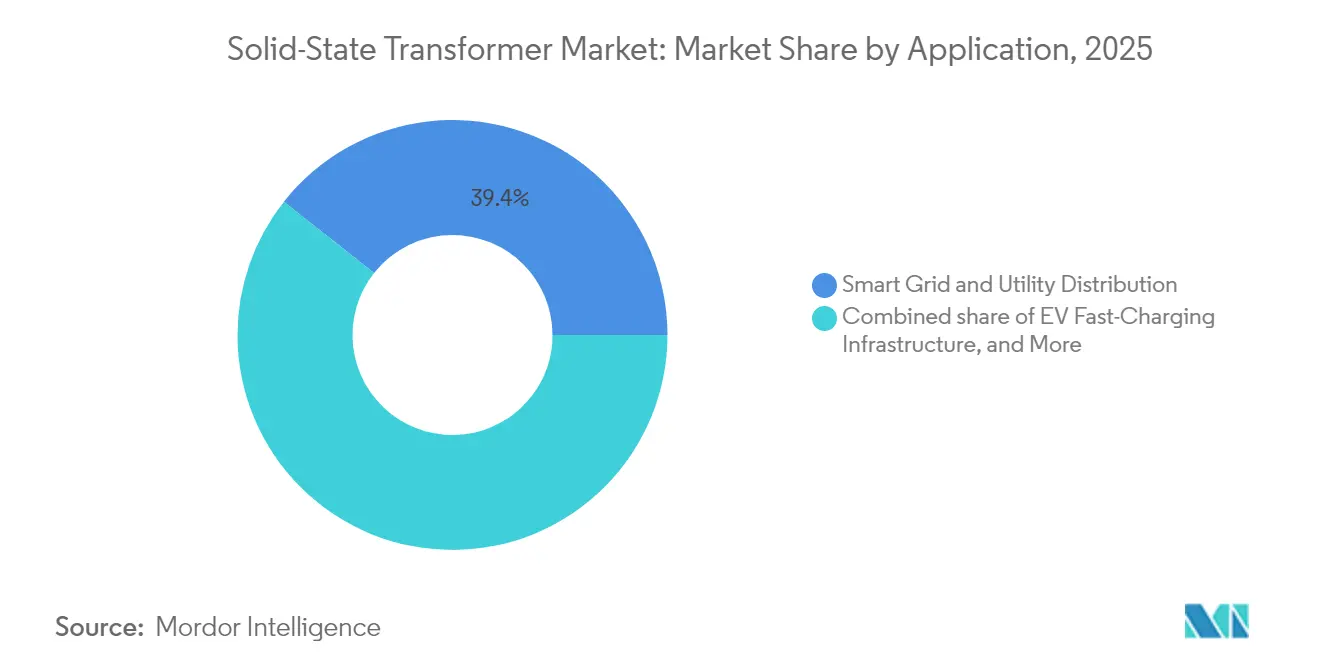

- Por aplicação, as aplicações de rede inteligente e distribuição de serviços públicos lideraram com 39,35% de participação na receita em 2025; a infraestrutura de carregamento rápido de VE tem projeção de registrar a CAGR mais rápida, de 15,98%, até 2031.

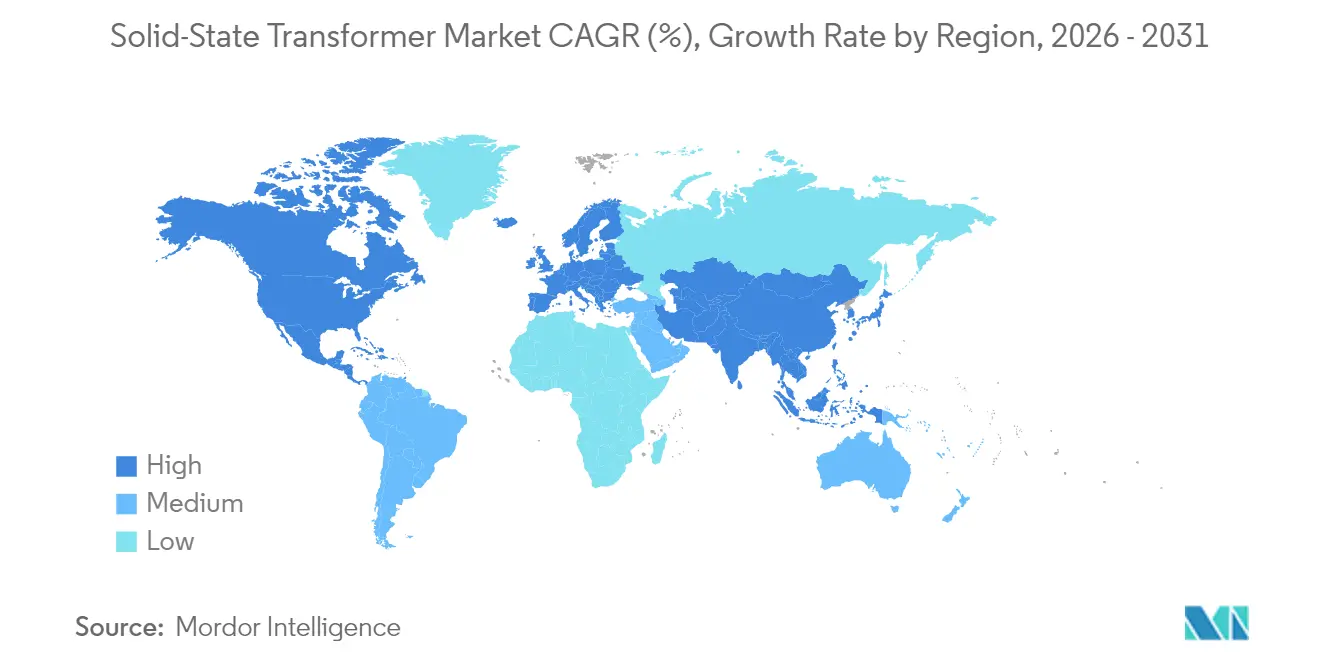

- Por geografia, a região da Ásia-Pacífico comandou 40,10% da receita de 2025 e está projetada para avançar a uma CAGR de 13,76%, superando todos os outros segmentos regionais do mercado de transformadores de estado sólido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Transformadores de Estado Sólido*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão acelerada da rede inteligente | 2.8% | Global, com ganhos iniciais na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Requisitos de integração de energias renováveis | 2.5% | Global, particularmente forte na Europa, Califórnia e centros de renováveis da APAC | Longo prazo (≥ 4 anos) |

| Eletrificação ferroviária e demanda de tração | 2.2% | Núcleo da APAC, com expansão para a Europa e mercados emergentes selecionados | Médio prazo (2-4 anos) |

| Pressão de densidade de energia em centros de dados de IA | 1.8% | América do Norte e UE, expandindo-se para regiões de hiperescala da APAC | Curto prazo (≤ 2 anos) |

| Construção de hubs de carregamento rápido urbano de VE | 2.0% | Global, com concentração inicial na China, Europa e metrópoles da América do Norte | Curto prazo (≤ 2 anos) |

| Modernização de microrredes de defesa | 1.2% | América do Norte e UE, com adoção seletiva em nações aliadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada da Rede Inteligente

As empresas de distribuição estão acelerando planos de capital que incorporam proteção digital, medição avançada e transformadores flexíveis no mesmo gabinete. O Departamento de Energia dos Estados Unidos reservou USD 3,5 bilhões em 2024 para melhorias na distribuição que priorizam plataformas de estado sólido capazes de fornecer fluxo bidirecional de energia, filtragem harmônica e isolamento de ilha em um único invólucro.[1]Departamento de Energia dos Estados Unidos, "Iniciativa de Modernização da Rede Elétrica", energy.gov Um mandato paralelo de código de rede da UE obriga as concessionárias a integrar recursos distribuídos de forma mais ativa, fornecendo aos OEMs pipelines de pedidos previsíveis e incentivando preços por volume. O SSC600 SW de Controle e Proteção de Subestação Inteligente da ABB demonstra como os controles de SST virtualizados reduzem a complexidade de instalação e diminuem as despesas do ciclo de vida em até 15% em alimentadores urbanos densos. À medida que as análises de imagem térmica e de cibersegurança migram para o firmware, os operadores obtêm consciência situacional em tempo real que reforça a confiança regulatória no hardware de rede de próxima geração.

Requisitos de Integração de Energias Renováveis

Os alimentadores com alta concentração de energia eólica e solar enfrentam oscilações de tensão e variações de potência reativa que os comutadores de tap mecânicos não conseguem conter em velocidades de milissegundos. As unidades de estado sólido compensam instantaneamente, reforçando assim os códigos de rede que exigem qualidade de energia firme em cenários com 50% de penetração de renováveis. O SVC Light STATCOM da Hitachi Energy, instalado junto à SP Energy Networks, liberou 280 MW de capacidade adicional de energia limpa em um corredor legado do Reino Unido sem necessidade de novas linhas.[2]Hitachi Energy, "SVC Light STATCOM Viabiliza Integração de 280 MW de Energia Renovável", hitachi.com A operação em alta frequência reduz o aço do núcleo, permitindo que os desenvolvedores montem SSTs mais próximos dos blocos inversores em locais com restrições. À medida que os portfólios de energia solar distribuída se agregam sob contratos de usina virtual de energia, o controle unificado da regulação de tensão e do isolamento de falhas acelera a liquidação do mercado, sustentando fluxos de receita que recompensam os proprietários de usinas pela disponibilidade de serviços auxiliares em todo o mercado de transformadores de estado sólido.

Eletrificação Ferroviária e Demanda de Tração

As agências ferroviárias especificam transformadores mais leves para atingir os limites de carga por eixo e liberar espaço de cabine para passageiros ou carga. O compromisso da Índia de eletrificar toda a sua rede de bitola larga até 2027 sustenta pedidos de tração multibilionários que incorporam módulos de estado sólido para funções de redução de tensão a bordo. Os cartuchos modulares permitem que os técnicos das oficinas substituam placas de eletrônica de potência em menos de uma hora, reduzindo drasticamente o tempo de inatividade em pátios de despacho remotos. A ABB demonstrou escalabilidade além do transporte ferroviário de passageiros ao concluir um caminhão de mineração elétrico a bateria que aproveita a arquitetura SST de tração para frenagem regenerativa e torque em declives acentuados.[3]ABB Ltd., "Controle e Proteção de Subestação Inteligente SSC600 SW", abb.com Projetos semelhantes se alinham com as expansões da ferrovia de alta velocidade chinesa e os corredores do Pacto Ecológico Europeu, consolidando o setor ferroviário como o segmento de crescimento mais rápido do mercado de transformadores de estado sólido.

Construção de Hubs de Carregamento Rápido Urbano de VE

Os carregadores de megawatt para caminhões elétricos pesados concentram cargas que podem variar de zero a vários MW em segundos. Os gabinetes SST, localizados a jusante da entrada de serviço em média tensão, atenuam as correntes de inrush e retroalimentam energia para programas de veículo-para-rede, reduzindo assim os custos de atualização dos alimentadores para as concessionárias municipais. O Regulamento de Infraestrutura de Combustíveis Alternativos da UE prevê 3,5 milhões de carregadores públicos até 2030, enquanto os Estados Unidos implantam USD 5 bilhões por meio do NEVI para estabelecer corredores de costa a costa capazes de sessões de 350 kW a 1 MW.[4]Comissão Europeia, "Regulamento de Infraestrutura de Combustíveis Alternativos", europa.eu A compacidade permite que os operadores colocalizem armazenamento de bateria para corte de pico, melhorando assim a economia da estação e acelerando o impulso neste segmento de alto crescimento do mercado de transformadores de estado sólido.

Análise de Impacto das Restrições do Mercado de Transformadores de Estado Sólido*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto capex em comparação com transformadores convencionais | -1.8% | Global, particularmente agudo em mercados emergentes sensíveis a custos | Médio prazo (2-4 anos) |

| Ausência de padrões e interoperabilidade | -1.5% | Global, com abordagens fragmentadas entre regiões | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento de wafers de SiC/GaN | -1.2% | Global, com fornecimento concentrado na Ásia e restrições de capacidade | Curto prazo (≤ 2 anos) |

| Problemas de gestão térmica em zonas áridas | -0.8% | Oriente Médio e África, Sudoeste dos EUA e regiões selecionadas da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex em Comparação com Transformadores Convencionais

Uma plataforma de estado sólido pode custar duas a três vezes mais do que um equivalente a óleo na mesma classificação de kVA, dissuadindo gestores que reportam a reguladores focados em tarifas. No entanto, os dados operacionais mostram economias de manutenção ao longo de 20 anos, menores perdas em vazio e despesas de capital de compensação reativa diferidas que, em conjunto, comprimem o retorno para sete anos na maioria dos alimentadores de distribuição. A Wolfspeed e a ON Semiconductor estão gastando USD 6,5 bilhões e USD 2 bilhões, respetivamente, em fábricas de wafers de SiC de 8 polegadas que, uma vez em escala em 2027, poderiam reduzir os custos de insumos de semicondutores em até 30%.[5]Wolfspeed Inc., "Expansão da Fábrica de SiC de Mohawk Valley", wolfspeed.com As concessionárias superam as lacunas de acessibilidade no interim por meio de modelos de arrendamento ou acordos de compra de energia que agrupam hardware, software e garantias de tempo de atividade — uma inovação de financiamento que está se espalhando por todo o mercado de transformadores de estado sólido.

Ausência de Padrões e Interoperabilidade

A IEEE 1547-2018 estabelece regras para a interligação de recursos baseados em inversores, mas não chega a prescrever testes de desempenho específicos ou protocolos de comunicação.[6]IEEE Power & Energy Society, "Visão Geral da IEEE 1547-2018", ieee.org As extensões da IEC 61850 ainda estão em rascunho, deixando os compradores a navegar por firmware proprietário e inventários de peças de reposição que os prendem a fornecedores únicos. O MIL-STD-3071 das forças armadas dos EUA oferece um modelo para topologias de microrredes robustas, mas as concessionárias comerciais ainda precisam pressionar os organismos nacionais de normalização em busca de caminhos de harmonização que inflacionam os custos de engenharia e retardam as licitações em massa no mercado de transformadores de estado sólido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Transformadores de Estado Sólido

Por Tipo de Produto:

Unidades de Tração Impulsionam a AdoçãoOs modelos de tração registraram apenas 17,85% da receita em 2025, mas têm previsão de superar todos os pares a uma CAGR de 14,95% até 2031. O tamanho do mercado de transformadores de estado sólido vinculado a aplicações ferroviárias e a bordo deverá mais do que dobrar à medida que os programas nacionais de eletrificação na Ásia-Pacífico e na Europa se aceleram. As economias de peso de até 40% em comparação com os predecessores a óleo se traduzem diretamente em maior capacidade de passageiros ou volume de carga, elevando assim a rentabilidade da linha sem exigir novas aquisições de material rodante.

Os modelos de distribuição de até 10 MVA responderam por 40,85% das vendas de 2025, à medida que as concessionárias integraram projetos-piloto de SST nos ciclos de substituição de ativos convencionais. A regulação de tensão integrada, o isolamento de falhas e o condicionamento da qualidade de energia eliminam a necessidade de bancos de capacitores discretos e chaves estáticas, simplificando a gestão de inventário. Os SSTs de classe de potência acima de 10 MVA atendem a pontos de interligação em massa, mas continuam a ser um nicho devido à engenharia sob medida e aos rigorosos protocolos de ensaio em alta tensão. No entanto, o disjuntor de estado sólido SACE Infinitus da ABB demonstra a convergência entre proteção e conversão, preparando o terreno para racks integrados de subestação mais transformador que poderiam ampliar esta fatia do mercado de transformadores de estado sólido.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Nível de Tensão:

O Impulso da Alta Tensão CresceAs unidades de média tensão (2–36 kV) responderam por 55,65% do volume de negócios de 2025, pois as suas classificações se alinham com os alimentadores de distribuição e os campi industriais. Permanecem como os cavalos de batalha do mercado de transformadores de estado sólido, mas os sistemas acima de 36 kV crescerão mais rapidamente, a uma CAGR de 14,72%, à medida que as concessionárias conectam agrupamentos de energia eólica, solar e armazenamento em escala de gigawatt. Os protótipos de alta tensão agora empregam MOSFETs de SiC empilhados em série, capazes de bloquear 15 kV por die, viabilizando dimensões de gabinete comparáveis às dos transformadores isolados a gás convencionais.

A expansão de capacidade de USD 1,5 bilhão da Hitachi Energy destina linhas dedicadas de alta tensão para equipamentos de comutação sem SF₆ integrados a núcleos eletrônicos, alinhando-se ao calendário de eliminação progressiva de gases de efeito estufa da Europa para 2030–2032. As funções de suporte dinâmico de tensão incorporadas nos controladores SST reduzem a necessidade de STATCOMs externos, melhorando assim a economia total de instalação para os operadores de rede. À medida que as referências de campo se acumulam, as seguradoras tornam-se mais confortáveis com os esquemas de isolamento eletrônico, desbloqueando uma aquisição mais ampla e uma penetração mais profunda na faixa de tensão do mercado de transformadores de estado sólido.

Por Aplicação:

O Carregamento de VE Estimula a InovaçãoOs alimentadores de rede inteligente e de serviços públicos retiveram 39,35% da receita de 2025, consolidando o seu papel como a maior âncora comercial no mercado de transformadores de estado sólido. Os municípios financiam melhorias de resiliência que combinam armazenamento de bateria e gestão avançada de alimentadores, todos orquestrados por hubs SST que podem isolar comunidades durante tempestades ou incidentes cibernéticos.

O carregamento rápido de VE está preparado para escalar a uma CAGR de 15,98%, a mais rápida entre as aplicações, à medida que praças de carregamento em megawatt para caminhões e ônibus surgem ao longo dos corredores de carga. Os gabinetes SST permitem a ligação direta em média tensão, evitando transformadores de step-down volumosos e percursos de fiação de cobre que corroem o ROI do projeto. Os centros de dados e a demanda de TIC classificam-se em menor volume, mas geram margens elevadas devido a rigorosos limites de tempo de atividade e distorção harmônica. Os nichos de defesa, marítimo e microrrede continuam a expandir os envelopes de confiabilidade e gestão térmica, que depois filtram para as ofertas convencionais das concessionárias, reforçando a inovação iterativa em todo o mercado de transformadores de estado sólido.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Mercado de Transformadores de Estado Sólido na APAC

A região da Ásia-Pacífico liderou com 40,10% da receita em 2025 e projeta-se que cresça a uma taxa anual de 13,76%, refletindo os gastos apoiados pelo Estado em fábricas de semicondutores, corredores ferroviários e redes de distribuição resilientes. A China combina algoritmos de inteligência artificial com centros de despacho, criando demanda por transformadores de auto-otimização que alimentam painéis de manutenção preditiva. A Índia aloca capital plurianual para eletrificar toda a sua rede ferroviária de bitola larga, um mandato que, por si só, poderia absorver milhares de módulos de tração. O Japão enfatiza microrredes com capacidade de operação em ilha após apagões causados por tufões, enquanto os projetos de cidades inteligentes da Coreia do Sul integram hubs de veículos elétricos baseados em transformadores de estado sólido e arranjos de energia solar em telhados. Esses impulsos políticos complementares garantem que o mercado de transformadores de estado sólido na Ásia-Pacífico mantenha a liderança em receita e os benefícios da curva de aprendizado tecnológico que se estendem aos fornecedores emergentes.

Mercado de Transformadores de Estado Sólido na Europa

A Europa possui o ambiente regulatório mais maduro, com os pacotes do Pacto Verde e Fit-for-55 catalisando investimentos em equipamentos de manobra livres de SF₆, um potente gás de efeito estufa. Concessionárias como TenneT e SSEN Transmission já assinaram acordos-quadro plurianuais para subestações equipadas com transformadores de estado sólido e livres de SF₆. A Energiewende alemã e a legislação de neutralidade climática do Reino Unido canalizam recursos para nós de regulação de tensão alinhados com corredores de corrente contínua de alta tensão (HVDC), impulsionando assim o mercado regional de transformadores de estado sólido, mesmo em áreas com crescimento modesto do PIB. A colaboração em pesquisa e desenvolvimento entre universidades, fabricantes de equipamentos originais e laboratórios nacionais mantém a vantagem da Europa em algoritmos de controle e técnicas avançadas de empacotamento.

Mercado de Transformadores de Estado Sólido na América do Norte

A América do Norte apresenta um perfil de demanda diversificado. O Departamento de Defesa dos Estados Unidos exige arquiteturas de microrredes MIL-STD-3071 em todas as bases domésticas até 2035, ancorando um pipeline específico de defesa para módulos de transformadores de estado sólido reforçados. Operadores de nuvem em hiperescala estão estabelecendo campi de inteligência artificial na Virgínia, Iowa e Texas, que dependem de barramentos de média tensão fornecidos por painéis de transformadores de estado sólido para reduzir o uso de cobre e manter 99,9% de disponibilidade. O Canadá aproveita seus recursos hídricos para despachar energia limpa a longas distâncias, utilizando nós de transformadores de estado sólido para suporte dinâmico de tensão, enquanto os parques industriais alinhados ao USMCA do México adotam alimentadores baseados em transformadores de estado sólido que facilitam a interconexão com energia solar em telhados e armazenamento atrás do medidor. Coletivamente, a região oferece segmentos estáveis e de alta margem que reforçam a competitividade global no mercado de transformadores de estado sólido.

Panorama regulatório

Os transformadores de estado sólido (SSTs) situam-se na interseção da conformidade de transformadores, conversores e interconexão à rede, portanto a aquisição frequentemente depende de certificação multi-norma em vez de um único código de transformador. Nos Estados Unidos, os testes de segurança e suporte à rede estão comumente associados à UL 1741 (incluindo UL 1741 SA/SB para funções avançadas de rede), juntamente com os requisitos de interconexão de DER ancorados pela IEEE 1547-2018. Para pontos de conexão de alta potência, os limites harmônicos da IEEE 519-2022 no ponto de acoplamento comum são um fator prático que impulsiona as implantações de SST em carregamento de VE em megawatts e em nós de carga densa, onde a filtragem passiva se torna volumosa.

Internacionalmente, estruturas de segurança de conversores como a IEC 62109-1 e a IEC 62109-2 são usadas para a parte de eletrônica de potência das arquiteturas de SST, enquanto equipamentos de conversão de média tensão podem estar sujeitos à UL 2877 e à UL 347A, para equipamentos que abrangem aproximadamente 1.000 V a 38 kV. O desenvolvimento de normas permanece ativo, com a IEEE P3105 avançando como prática recomendada para o projeto e a integração de SSTs na rede, e organismos do setor, como a PSMA, publicando práticas recomendadas. Em conjunto, esses esforços refletem a lacuna atual entre as normas legadas de transformadores (por exemplo, os conceitos da série IEEE C57) e os métodos de teste necessários para componentes magnéticos de média e alta frequência, coordenação de isolamento e interoperabilidade com concessionárias.

Cenário Competitivo

O mercado de transformadores de estado sólido permanece moderadamente fragmentado. ABB, Siemens e Hitachi Energy aproveitam décadas de expertise em transformadores e frotas de serviços para garantir vantagens de pioneirismo, conquistando contratos de subestação turnkey que agrupam instalação, treinamento e assinaturas de serviços digitais plurianuais. A ABB ampliou o seu alcance ao adquirir uma unidade de eletrônica de potência da Siemens Gamesa, consolidando placas conversoras, firmware e equipes de campo sob o mesmo teto. A expansão de capacidade global de USD 1,5 bilhão da Hitachi Energy visa tanto as linhas convencionais quanto as de SST, sinalizando confiança de que a queda nos preços dos semicondutores desbloqueará volumes para o mercado de massa antes de 2030.

Especialistas em semicondutores como a STMicroelectronics e a Wolfspeed comercializam módulos de SiC que se encaixam diretamente nos sistemas de gaveta dos OEMs, permitindo que construtores de transformadores de nível médio ofereçam produtos competitivos sem possuir fábricas. Os integradores de grau de defesa conquistam nichos ao qualificar hardware para critérios de choque, vibração e pulso eletromagnético que as concessionárias comerciais raramente exigem, obtendo margens premium com volumes menores. Os fabricantes emergentes na América do Sul e no Sudeste Asiático estão explorando projetos de menor custo e classificação inferior para eletrificação rural; no entanto, o acesso restrito a dies de SiC de alta tensão e substratos térmicos avançados limita o seu alcance. Ao longo do período 2025-2030, o poder dos fornecedores dependerá de portfólios mistos que casam roteiros de semicondutores com ecossistemas de serviços digitais — um alinhamento que os cinco principais players já implementam em todo o mercado de transformadores de estado sólido.

Líderes do Setor de Transformadores de Estado Sólido

Hitachi Energy Ltd

ABB Ltd.

Siemens AG

Mitsubishi Electric Corp.

GE Vernova

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Transformadores de Estado Sólido

- ABB Ltd.

- Siemens AG

- Hitachi Energy

- Mitsubishi Electric Corp.

- GE Vernova

- Eaton Corp.

- Schneider Electric SE

- Alstom SA

- Kirchner Solar Group

- Beta Transformer Technologies

- Varentec Inc.

- Hillcrest Energy Technologies

- Amantys Power Electronics

- Astrol Electronic AG

- Delta Electronics Inc.

- Fuji Electric Co. Ltd.

- Toshiba Energy Systems

- GridBridge LLC

- Jiangsu Zhongtian Technology

- JSHP Transformers

Oportunidades de mercado e perspectivas futuras

A substituição de distribuição de concessionárias e os formatos montados em poste são uma área importante de espaço em branco, na qual as operadoras desejam fluxo de energia bidirecional, regulação rápida de tensão e controle integrado de qualidade de energia em um único invólucro. A restrição é que a escalabilidade ainda depende de dados de confiabilidade em campo e de especificações de aquisição mais claras. Um passo prático em direção a referências bancáveis é a demonstração de campo, em abril de 2026, de um SST montado em poste de 25 kVA, 7,2 kV da Solid State Power Inc., sob a EPRI, com seis grandes concessionárias dos EUA (Xcel Energy, ConEdison, AEP, Southern Company, SCE e NYPA), que visa aos pontos de comprovação de testes de tipo e operacionais que as concessionárias desejam antes de avançar além dos projetos-piloto.

A atividade do Departamento de Energia dos EUA (DOE) em torno da funcionalidade de distribuição integrada, incluindo o esforço da geração II do Solid State PowerHub, que combina transformador, regulação de tensão e correção de fator de potência, apoia um caminho para plataformas de SST que substituem múltiplos dispositivos em nível de armário e simplificam as atualizações de alimentadores urbanos. Arquiteturas de energia CC de tensão mais alta e conversão de energia compacta também estão surgindo em torno de nós comerciais, particularmente em centros de dados e depósitos de transporte eletrificado. Em julho de 2026, a Enphase Energy divulgou o desenvolvimento de um conceito de IQ Solid State Transformer (IQ SST) usando nitreto de gálio e uma arquitetura distribuída voltada para infraestruturas de centros de dados em 800 V CC, alinhando as propostas de valor de SST com as necessidades de densidade de potência, eficiência de conversão e controlabilidade no nível de rack e de barramento. Fora dos ciclos-piloto ocidentais, demonstrações de longa duração na China, incluindo o histórico operacional da State Grid com unidades como um SST de 110 kV usado para integração eólica em Qinghai (instalado em 2019) e projetos contínuos de 10 kV e 35 kV, fornecem evidências adicionais para operação em tensões mais altas e casos de uso de serviços de rede que alimentam as especificações das concessionárias e os roteiros dos fornecedores.

Desenvolvimento Recente da Indústria no Mercado de Transformadores de Estado Sólido

- Julho de 2026: a Enphase Energy anunciou o desenvolvimento de seu conceito de IQ Solid State Transformer (IQ SST) usando nitreto de gálio e uma arquitetura distribuída voltada para infraestruturas de energia de centros de dados em 800 V CC. O anúncio vincula o desenvolvimento de SST à distribuição de CC de tensão mais alta e a restrições mais rígidas de densidade de potência em instalações voltadas para IA, expandindo o alcance endereçável além dos projetos-piloto de concessionárias para salas elétricas comerciais de missão crítica.

- Abril de 2026: a Siemens lançou um portfólio de soluções de tecnologia de corrente contínua que inclui o disjuntor semicondutor SENTRON 3QD2, com proteção, comutação e monitoramento de energia integrados. O produto amplia os blocos de construção para arquiteturas de CC e híbridas CA/CC adjacentes a SSTs em aplicações como nós industriais e centros de dados, onde a proteção eletrônica rápida e o monitoramento são pré-requisitos para uma implantação mais amplas de sistemas intensivos em eletrônica de potência.

- Abril de 2025: a Hitachi Energy comprometeu um adicional de 1,5 bilhão de dólares americanos para expandir a capacidade de fabricação de transformadores e transformadores de estado sólido em Vaasa, na Finlândia, Bad Honnef, na Alemanha, e em unidades na América do Norte. O investimento tem como objetivo acelerar a industrialização e melhorar a garantia de fornecimento para plataformas avançadas de transformadores, à medida que concessionárias e clientes de grande carga avançam de demonstrações para estruturas de aquisição repetíveis.

Mercado de Transformadores de Estado Sólido Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange as receitas geradas pela venda de transformadores de estado sólido usados para converter e controlar energia elétrica usando eletrônica de potência em sistemas de energia de rede, mobilidade e industriais, onde as unidades são entregues como soluções completas de transformador e contabilizadas em termos de dólares americanos.

Exclusões de escopo: excluímos transformadores convencionais a óleo ou do tipo seco que não utilizam estágios de conversão de estado sólido, bem como serviços pós-venda de rotina faturados separadamente da unidade de transformador.

Visão geral da segmentação

- Por Tipo de Produto

- SST de Potência (acima de 10 MVA)

- SST de Distribuição (até 10 MVA)

- SST de Tração (Ferroviária/Embarcada)

- Por Nível de Tensão

- Média Tensão (2 a 36 kV)

- Alta Tensão (acima de 36 kV)

- Por Aplicação

- Rede Inteligente e Distribuição de Serviços Públicos

- Integração de Energias Renováveis e Microrrede

- Infraestrutura de Carregamento Rápido de VE

- Sistemas de Tração e Ferroviários

- Centros de Dados e Energia para TIC

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou definindo onde a demanda por transformadores de estado sólido é efetivamente criada, o que está principalmente ligado à modernização da rede, à eletrificação ferroviária e à implantação de carregamento de alta potência. Consultamos fontes públicas como a International Energy Agency para o contexto de investimento em sistemas de energia, a International Renewable Energy Agency para sinais de integração de renováveis, e a US Energy Information Administration para tendências de rede e eletricidade que influenciam o momento da adoção.

Para manter o lado da oferta fundamentado, revisamos materiais como publicações da IEEE para orientação técnica e restrições de adoção, e portais governamentais e regulatórios para códigos de rede e programas de eletrificação que normalmente moldam os ciclos de piloto até implantação. Registros de empresas, apresentações a investidores e imprensa confiável foram usados para entender a maturidade do produto, as classes de tensão-alvo e o ritmo de embarques, e assinaturas pagas foram usadas seletivamente para verificações de dados financeiros de empresas e atividade de patentes. Esses exemplos não são exaustivos, e fontes públicas e pagas adicionais também foram usadas para coletar dados, validar hipóteses e esclarecer questões pendentes.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar o que é efetivamente adquirido como uma solução de SST, como os projetos são orçados e quando os pilotos se convertem em pedidos recorrentes. Conversamos com uma combinação de fabricantes, participantes do ecossistema de componentes, concessionárias e desenvolvedores de projetos, partes interessadas em ferrovias e mobilidade, e equipes de engenharia em várias regiões principais, para que as lacunas da pesquisa documental pudessem ser fechadas e as premissas-chave corrigidas antes da finalização do modelo.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 16% | APAC: 40% |

| Nível médio: 44% | Líderes funcionais/de unidade: 39% | EMEA: 36% |

| Participantes menores: 20% | Gerentes: 45% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma combinação top-down e bottom-up, na qual a estrutura primária mapeou as implantações endereçáveis e os pipelines de aquisição por área de aplicação e, em seguida, os converteu em receita usando premissas práticas de preço e entrega. Na prática, reconstruímos os grupos de demanda usando indicadores como projetos de modernização de rede e distribuição inteligente, atividade de interconexão de renováveis e microrredes, construções de sites de carregamento rápido de VE e programas de eletrificação ferroviária e de tração, e depois filtramos esses totais pelo local onde a adoção de SST é tecnicamente e comercialmente viável.

Esses totais foram verificados cruzadamente com aproximações bottom-up seletivas, incluindo faixas amostradas de preço médio de venda por classe de tensão, potências típicas de unidade (por exemplo, soluções em escala de distribuição versus acima de 10 MVA), e verificações com fornecedores e canais sobre o momento dos embarques. Quando a divulgação era limitada para produtos em estágio inicial, aplicamos regras de tratamento de lacunas que mantêm os volumes conservadores, como contar apenas projetos com orçamentos definidos ou cronogramas publicados, e depois expandir a adoção usando uma curva de penetração escalonada validada em entrevistas.

Para a previsão, foi usada análise de cenários, pois o mercado é sensível a ciclos de qualificação tecnológica e a concessões de projetos apoiadas por políticas públicas. Os principais fatores variados incluíram a velocidade de implantação de pilotos de concessionárias, o progresso de qualificação para sistemas de tração, os ciclos de CAPEX em centros de dados e energia de TIC, e a progressão de preços esperada à medida que os projetos se padronizam. A perspectiva final foi então selecionada com base em intervalos de consenso obtidos em discussões com especialistas.

Validação de dados e ciclo de atualização

A validação foi feita comparando os resultados do modelo com sinais independentes que devem se mover na mesma direção, como gastos anunciados em rede e eletrificação, atividade de licitação de projetos e marcos observados de adoção de tecnologia. Onde o modelo produziu saltos abruptos, as premissas foram reverificadas, e chamadas de acompanhamento foram acionadas para confirmar se a mudança abrupta era real ou causada por sobreposição de tempo ou contagem duplicada.

Antes da aprovação final, o modelo e os insumos passam por revisões de analistas em múltiplas etapas, para que a lógica de cálculo, as conversões de unidades e o tratamento de moedas sejam consistentes entre anos e regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos materiais, como grandes concessões de programas, mudanças regulatórias importantes ou alterações significativas no ritmo de implantação. Imediatamente antes da entrega, fazemos uma revisão final para refletir os desenvolvimentos publicamente disponíveis mais recentes.

O tamanho do mercado de transformadores de estado sólido da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para transformadores de estado sólido podem variar mais do que muitos leitores esperam, mesmo quando todos estão falando sobre a mesma família de tecnologia. A variação geralmente decorre de diferenças no que é contabilizado como um SST, quais aplicações são tratadas como demanda essencial e com que rapidez se assume que os pilotos iniciais escalarão para pedidos recorrentes.

Ao acompanhar a demanda apoiada por projetos por aplicação e classe de tensão, e depois atualizar as verificações de momento de adoção que a Mordor Intelligence aplica às implantações de concessionárias, ferrovias e carregamento de VE, o valor de 2025 permanece vinculado a programas executáveis, em vez de amplos grupos de gastos com equipamentos. As lacunas normalmente se ampliam quando as estimativas incorporam armários de eletrônica de potência adjacentes, incluem categorias mais amplas de transformadores inteligentes, ou assumem aumentos de preço agressivos sem confirmar o comportamento de aquisição e o momento dos embarques.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 181,35 milhões de dólares americanos (2025) | |

| Consultoria Global A | 230,00 milhões de dólares americanos (2025) | Esta estimativa parece tratar um escopo mais amplo de transformadores inteligentes como parte do escopo, o que pode incorporar o valor de transformadores de distribuição inteligente convencionais e hardware de conversão de energia relacionado, além das unidades de SST. |

| Associação do Setor B | 150,00 milhões de dólares americanos (2025) | A abordagem parece enfatizar implantações-piloto confirmadas e subestima as implantações comerciais iniciais em carregamento rápido de VE e energia de centros de dados, o que reduz o volume de curto prazo e retarda os efeitos de normalização de preços. |

A tabela mostra que a maioria das diferenças pode ser explicada por limites claros e premissas de tempo, e não por aritmética. Quando a definição permanece ancorada nas vendas de unidades de transformadores de estado sólido e é verificada em relação a pipelines reais de projetos, o resultado é mais fácil de replicar e de atualizar à medida que os programas avançam de pilotos para aquisições em escala.

Principais Perguntas Respondidas no Relatório

Qual será a receita global até 2031?

O mercado de transformadores de estado sólido tem previsão de atingir USD 378,56 milhões em 2031, quase dobrando os níveis de 2025.

Qual categoria de produto está se expandindo mais rapidamente?

As unidades de tração para veículos ferroviários e embarcados têm projeção de crescer a uma CAGR de 14,95% até 2031, a mais alta entre os segmentos de produto.

Por que as concessionárias estão dispostas a pagar mais pelos modelos de estado sólido?

Os modelos de ciclo de vida mostram economias de manutenção, menores perdas em vazio e funções integradas de qualidade de energia que reduzem o retorno para cerca de sete anos, apesar dos preços de aquisição mais elevados.

Qual região representa a maior oportunidade hoje?

A Ásia-Pacífico detém 40,10% da receita global e está adicionando capacidade a uma CAGR de 13,76%, apoiada pelos gastos em infraestrutura da China, Índia e Japão.

Como os SSTs melhoram a economia do carregamento rápido de VE?

Eles se conectam diretamente a alimentadores de média tensão, reduzem os percursos de cobre, gerem o fluxo bidirecional de energia e diminuem as melhorias nos alimentadores, permitindo um comissionamento mais rápido dos locais.

O que limita uma implementação mais ampla em mercados sensíveis a custos?

Os custos de capital permanecem 2 a 3 vezes mais elevados do que as unidades a óleo, e as lacunas de padronização acrescentam risco de integração, embora a queda nos preços do SiC e os modelos de arrendamento estejam a reduzir a diferença.

Página atualizada pela última vez em: