Tamanho e Participação do Mercado de Transformadores da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 35.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 52.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores da Ásia Pacífico por Mordor Intelligence

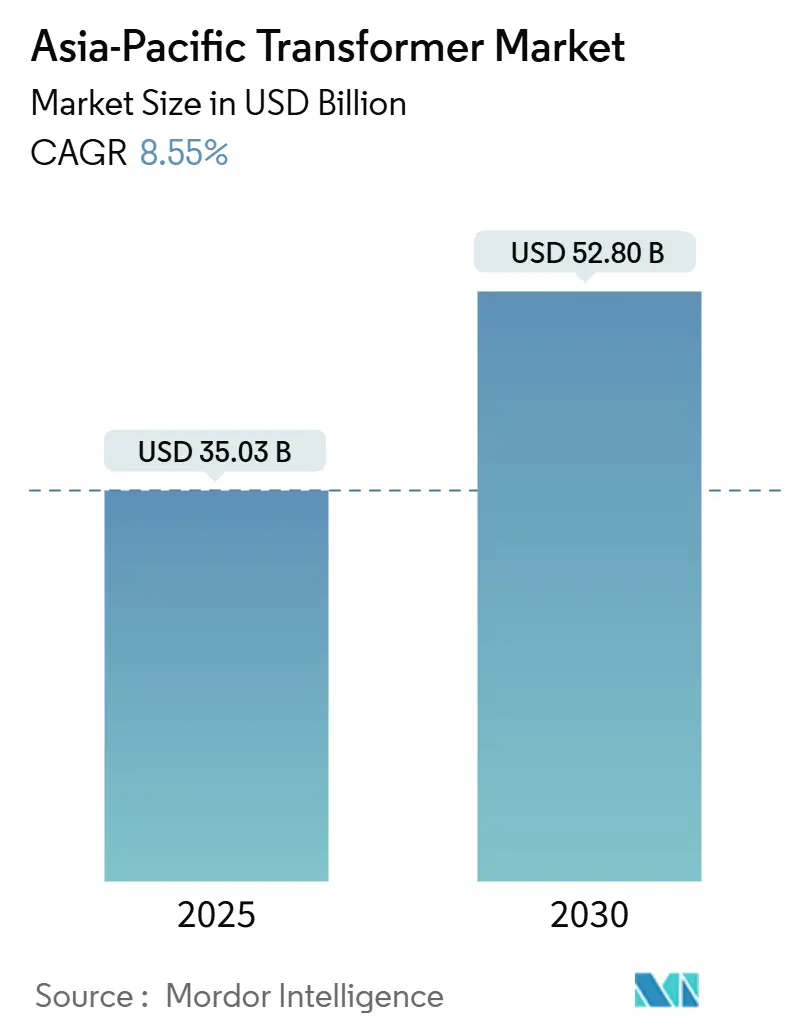

O tamanho do Mercado de Transformadores da Ásia Pacífico é estimado em USD 35,03 bilhões em 2025 e deve atingir USD 52,80 bilhões até 2030, a um CAGR de 8,55% durante o período de previsão (2025-2030).

Os gastos com modernização da rede elétrica, os mandatos ambiciosos de integração de energias renováveis e a aposentadoria de ativos de subestações envelhecidos ancoram coletivamente esta trajetória de crescimento. A State Grid da China, por si só, reservou CNY 650 bilhões (USD 92,9 bilhões) para atualizações de transmissão em 2025, enquanto o Esquema Revitalizado do Setor de Distribuição (RDSS) da Índia aloca INR 2,77 lakh crore (USD 33,4 bilhões) para programas de medição inteligente e redução de perdas.[1]Comissão Nacional de Desenvolvimento e Reforma, "Aviso sobre a Aceleração da Modernização da Rede Elétrica," ndrc.gov.cn Esses investimentos deslocam o foco regional da manutenção reativa para a digitalização proativa, posicionando os transformadores como habilitadores ativos da transição energética. Unidades de classificação média (10-100 MVA), projetos de tipo seco para instalações urbanas e transformadores de potência necessários para transmissão de alta tensão estão registrando demanda acima da tendência. Enquanto isso, restrições de oferta — os atrasos em transformadores médios se estendem a 130 semanas e as unidades grandes podem exigir prazos de entrega de quatro anos — criam tanto oportunidades de margem quanto riscos de cronograma, intensificando a dinâmica competitiva.

Principais Conclusões do Relatório

- Por classificação de potência, os transformadores médios comandaram 54,7% da receita de 2024; as unidades de grande classificação devem registrar o CAGR mais rápido de 9,0% até 2030.

- Por tipo de resfriamento, os projetos imersos em óleo responderam por uma participação de 71,3% em 2024, enquanto as alternativas de tipo seco devem expandir a um CAGR de 8,8% até 2030.

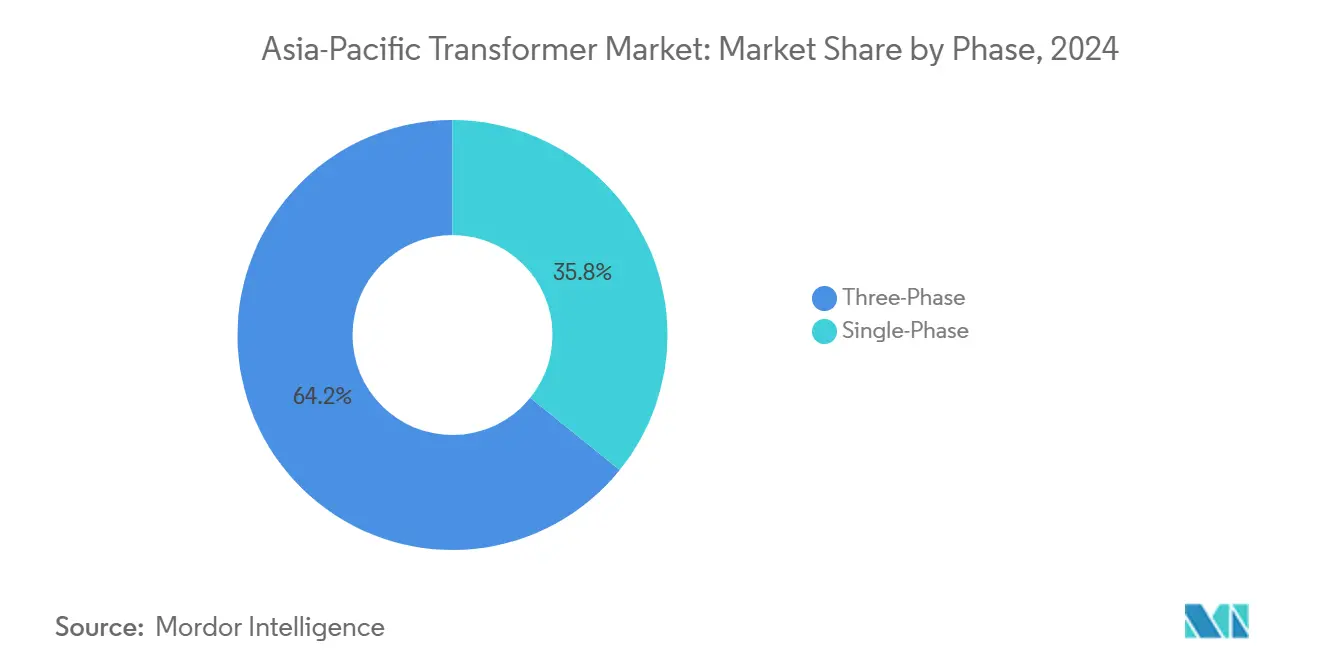

- Por fase, os sistemas trifásicos lideraram com 64,2% de participação de receita em 2024 e estão avançando a um CAGR de 8,7% até 2030.

- Por tipo de transformador, as unidades de distribuição detinham uma participação de 59,9% do mercado de transformadores da Ásia Pacífico em 2024, enquanto os transformadores de potência devem crescer a um CAGR de 9,6% até 2030.

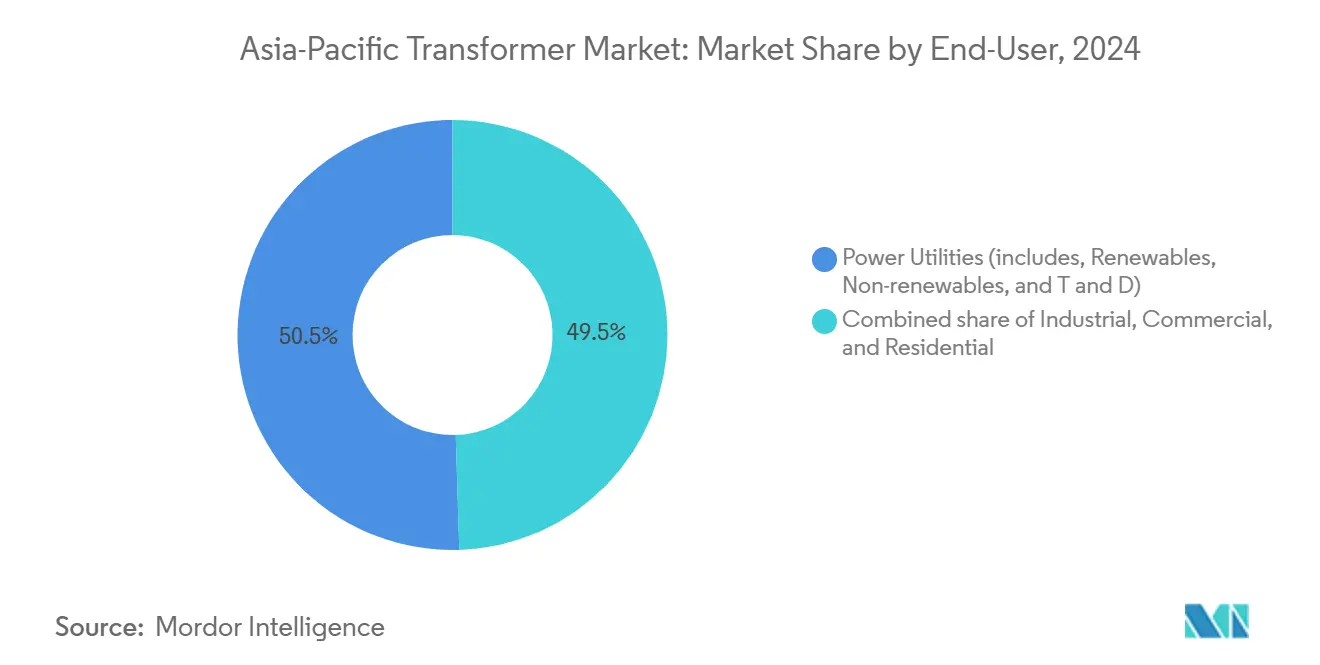

- Por usuário final, as concessionárias de energia representaram uma participação de 50,5% em 2024; no entanto, as aplicações residenciais devem crescer a um CAGR de 9,3% até 2030.

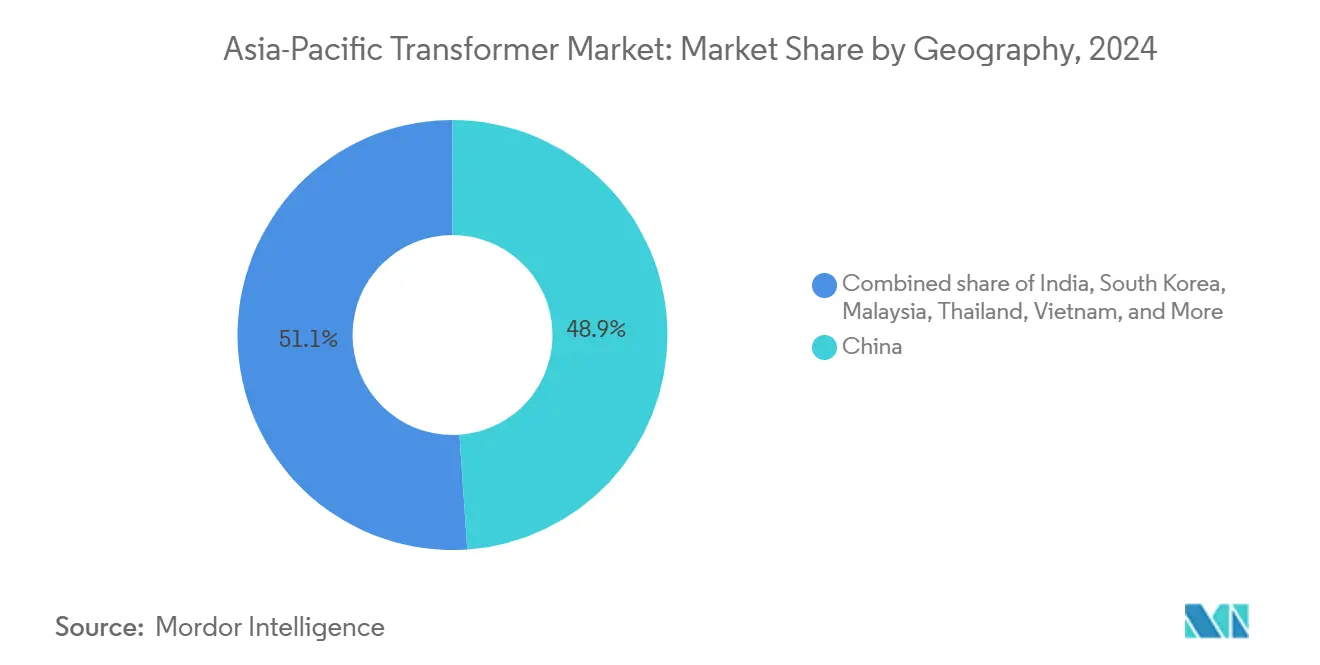

- Por geografia, a China capturou 48,9% da receita de 2024 e deve registrar um CAGR de 9,4% até 2030, impulsionado pela aposentadoria mandatória de unidades S7/S8 e metas de 500 GW de geração distribuída.

Tendências e Perspectivas do Mercado de Transformadores da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda de eletricidade decorrente da rápida urbanização e industrialização | +2.1% | China, Índia, mercados centrais do Sudeste Asiático | Médio prazo (2-4 anos) |

| Integração em larga escala de renováveis em escala de utilidade à rede elétrica | +1.8% | China, Japão, Coreia do Sul, com repercussão para a ASEAN | Longo prazo (≥ 4 anos) |

| Programas de modernização de transmissão e distribuição financiados pelo governo | +1.6% | China, Índia, Japão como primários; Tailândia, Vietnã como secundários | Curto prazo (≤ 2 anos) |

| Substituição da frota envelhecida de subestações em cidades de Nível 1 da Ásia Pacífico | +1.4% | Cidades de Nível 1 da China, Japão, centros urbanos da Coreia do Sul | Médio prazo (2-4 anos) |

| Proliferação de centros de dados exigindo transformadores de distribuição de alta eficiência | +1.0% | Singapura, Hong Kong, Japão, mercados de hub de dados da Coreia do Sul | Curto prazo (≤ 2 anos) |

| Expansão da energia eólica offshore impulsionando transformadores elevadores submarinos | +0.8% | China, Taiwan, Japão, zonas de desenvolvimento offshore da Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda de Eletricidade Decorrente da Rápida Urbanização e Industrialização

As cidades da Ásia Pacífico estão adicionando população e capacidade de manufatura em um ritmo que sobrecarrega as redes de distribuição legadas. O plano da China para suportar 500 GW de geração distribuída e instalar 12 milhões de carregadores de veículos elétricos até 2025 exige transformadores bidirecionais capazes de gerenciar cargas variáveis e fluxos de energia reversos. A construção de centros de dados regionais e clusters de hardware de IA exigem unidades de capacidade ultrabaixa acima de 10.000 kVA, evidenciado pelo aumento de 40% nos volumes de exportação coreanos para USD 670 milhões em 2024. Os centros de manufatura do Sudeste Asiático no Vietnã e na Tailândia dependem de transformadores de regulação de tensão para estabilizar redes que permanecem suscetíveis a interrupções intermitentes de energia.[2]Grupo Reinhausen, "Regulação de Tensão em Redes Asiáticas Emergentes," reinhausen.com As concessionárias, portanto, superdimensionam as instalações para proteger contra cargas de pico, elevando a demanda de transformadores além das projeções de linha de base e reforçando as perspectivas de volume positivas para o mercado de transformadores da Ásia Pacífico.

Integração em Larga Escala de Renováveis em Escala de Utilidade à Rede Elétrica

O 7º Plano Estratégico de Energia do Japão visa uma participação de 40-50% de renováveis até 2040, exigindo transformadores capazes de suportar rápidas oscilações de tensão e harmônicos provenientes de recursos baseados em inversores. As expansões de energia eólica offshore estimulam a demanda de nicho por unidades elevadoras submarinas e de tipo seco, como os transformadores HiDry de 69 kV implantados no parque eólico North-L da China.[3]Gulf Oil & Gas, "Projeto Eólico Offshore North-L Instala Transformadores HiDry," gulfoilandgas.com O roteiro da Rede Elétrica da ASEAN contempla USD 764 bilhões em ligações transfronteiriças onde os transformadores conversores de corrente contínua de alta tensão (HVDC) conectam sistemas de corrente alternada e corrente contínua, abrindo um segmento de alto valor para fornecedores especializados.[4]Cafebiz, "Roteiro de Investimento da Rede Elétrica Transfronteiriça da ASEAN," cafebiz.vn O aumento dos requisitos de ciclo, reversão de potência e suporte de tensão encurtam os ciclos de substituição, antecipando novas vendas bem antes dos cronogramas tradicionais de depreciação.

Programas de Modernização de Transmissão e Distribuição Financiados pelo Governo

Os gastos apoiados pelo Estado impulsionam a aquisição previsível. O Plano Nacional de Eletricidade da Índia aloca INR 9,12 lakh crore (USD 107,9 bilhões) para transmissão até 2032, incluindo 1.274 GVA de nova capacidade de transformação que deve atender às especificações de alta eficiência e rede inteligente. O Plano de Transformação Verde do Japão reserva JPY 150 trilhões (USD 1 trilhão) para atualizações da rede elétrica com ênfase no monitoramento digital e acomodação de recursos energéticos distribuídos. A Comissão Nacional de Desenvolvimento e Reforma da China determina redes de distribuição "flexíveis, inteligentes e digitais", acelerando a adoção de transformadores habilitados para IoT equipados com monitoramento de condições em tempo real. Tais programas harmonizam as especificações, criando economias de escala para os fornecedores e comprimindo os prazos de implantação.

Substituição da Frota Envelhecida de Subestações em Cidades de Nível 1 da Ásia Pacífico

Os transformadores instalados nas décadas de 1980 e 1990 estão se aproximando do fim de sua vida útil exatamente quando os perfis de carga urbana estão se acelerando. A eliminação compulsória pela China dos modelos S7 e S8 até 2025 afeta milhares de unidades que requerem substitutos compactos e de alta eficiência, que frequentemente exigem um redesenho completo da subestação. As concessionárias japonesas enfrentam cronogramas semelhantes, pois ativos com quatro décadas de existência também devem incorporar resiliência sísmica após o terremoto de 2011. As concessionárias municipais da Coreia do Sul priorizam instalações em câmaras subterrâneas para reduzir o impacto visual, exigindo soluções personalizadas de resfriamento e monitoramento. Cada substituição frequentemente desencadeia atualizações nos equipamentos a montante e a jusante, multiplicando o impacto na receita em todo o mercado de transformadores da Ásia Pacífico.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de cobre e aço elétrico | -1.2% | Global, com impacto agudo nos mercados da ASEAN sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Intensa concorrência de preços de fabricantes de equipamentos originais regionais de baixo custo | -0.8% | Sudeste Asiático, segmentos sensíveis ao preço da Índia | Médio prazo (2-4 anos) |

| Transformadores de estado sólido emergentes ameaçando a demanda de longo prazo | -0.5% | Mercados de adoção de tecnologia avançada do Japão e da Coreia do Sul | Longo prazo (≥ 4 anos) |

| Mudança impulsionada por critérios ASG para enrolamentos de alumínio, elevando os custos de redesenho | -0.3% | Foco em conformidade ambiental na China, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Cobre e Aço Elétrico

O cobre e o aço elétrico de grão orientado respondem pela maior parte dos custos de materiais dos transformadores, tornando as flutuações de preços um obstáculo significativo para o planejamento. As perturbações nas siderúrgicas asiáticas que estão migrando para a produção de baixo carbono estão elevando os custos de insumos, mesmo enquanto as concessionárias permanecem sob pressão tarifária. A volatilidade do cobre é especialmente prejudicial para as unidades de distribuição, onde o metal dos enrolamentos domina a lista de materiais, forçando os fabricantes a manter buffers de capital de giro maiores e a empregar táticas de cobertura que, em última análise, elevam os preços para o usuário final. O uso crescente de enrolamentos de alumínio oferece uma cobertura parcial, mas requer a recalibração da proteção de rede e o retreinamento de contratantes, acrescentando custos indiretos.

Intensa Concorrência de Preços de Fabricantes de Equipamentos Originais Regionais de Baixo Custo

Os fornecedores emergentes da China, Vietnã e Indonésia utilizam taxas de mão de obra mais baixas e incentivos estatais para subcotizar os titulares globais, particularmente no mercado padronizado de transformadores de distribuição. As regras de conteúdo local amplificam essa dinâmica ao direcionar pedidos para equipamentos montados domesticamente. Durante as recessões, as guerras de preços se intensificam à medida que as concessionárias adiam substituições não críticas, deslocando a demanda para pedidos urgentes de restauração de energia, onde a velocidade de entrega supera o custo inicial. Os participantes estabelecidos devem, portanto, diferenciar-se por meio de tecnologia digital, suporte ao ciclo de vida e eficiência premium para defender as margens dentro do mercado de transformadores da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: Versatilidade de Médio Alcance Sustenta a Liderança

Os transformadores de classificação média (10-100 MVA) responderam por 54,7% da receita de 2024, refletindo um papel central em complexos industriais e subestações de concessionárias. Seu CAGR de 9,0% até 2030 supera as categorias pequena e grande, à medida que os operadores de rede favorecem módulos padronizados adaptáveis a múltiplos níveis de tensão. Prevê-se que o tamanho do mercado de transformadores da Ásia Pacífico para unidades médias ultrapasse USD 28 bilhões até 2030, impulsionado pelas reformas de subestações da China e pelas expansões de fábricas no Sudeste Asiático. Os transformadores grandes acima de 100 MVA estão aproveitando a onda de integração de renováveis, especialmente para hubs de energia eólica offshore e HVDC, enquanto as unidades pequenas (<10 MVA) mantêm relevância na eletrificação rural.

Além da versatilidade, os produtos de médio alcance agora incorporam comutadores de derivação em carga, sensoriamento de temperatura por fibra óptica e monitoramento de gás dissolvido para satisfazer os mandatos de digitalização das concessionárias. Os fornecedores coreanos, capitalizando em sua experiência de projeto em variantes de capacidade ultraelevada superiores a 10.000 kVA, registraram um crescimento de exportações de 40% em 2024, demonstrando que a capacidade técnica, e não apenas o preço, impulsiona os ganhos de participação.

Por Tipo de Resfriamento: O Óleo Permanece Dominante em Meio à Mudança Urbana

As unidades imersas em óleo responderam por 71,3% das vendas de 2024, principalmente devido à sua superior dissipação de calor e eficiência de custo em aplicações de energia em massa. No entanto, preocupações ambientais e de segurança contra incêndios — especialmente em cidades densamente povoadas e plataformas offshore — aceleraram a adoção de sistemas de tipo seco. Prevê-se que o segmento de tipo seco supere USD 16 bilhões globalmente até 2030, com a região da Ásia Pacífico superando a média à medida que a infraestrutura se adensa. Os reguladores estão endurecendo as regras de prevenção de vazamentos, incentivando as concessionárias a especificar fluidos éster sintético ou alternativas resfriadas a ar, apesar dos custos iniciais mais elevados. Assim, o óleo permanece indispensável para subestações de alta capacidade, mesmo à medida que a penetração do tipo seco se amplia em nichos especializados.

Os critérios de seleção de projetos agora ponderam as emissões ao longo do ciclo de vida e o custo total de propriedade juntamente com o preço de compra. Os desenvolvedores de energia eólica offshore, por exemplo, selecionam unidades de tipo seco com resina epóxi para mitigar o risco de poluição marinha, trocando despesas de capital mais elevadas por certeza regulatória e prêmios de seguro mais baixos. Em muitos programas de renovação urbana, as restrições de espaço favorecem projetos compactos de tipo seco que eliminam as fossas de contenção de óleo, impulsionando uma mudança gradual nas preferências do mercado de transformadores da Ásia Pacífico.

Por Fase: A Tecnologia Trifásica Sustenta a Eficiência da Rede

Os sistemas trifásicos responderam por 64,2% da receita de 2024 e devem crescer a um CAGR de 8,7% até 2030, à medida que as concessionárias padronizam em torno da entrega de carga equilibrada. Sua eficiência na transferência de energia em massa, combinada com requisitos reduzidos de condutores, resulta em menores perdas gerais do sistema. Os produtos monofásicos, prevalentes em zonas esparsamente povoadas, continuam a atender a instalações solares em telhados e microrredes rurais; no entanto, a crescente eletrificação em expansões periurbanas está inclinando as aquisições para configurações trifásicas para tornar as redes preparadas para o futuro.

As concessionárias estão cada vez mais exigindo ativos trifásicos modulares com pacotes de sensores plug-and-play. A State Grid da China, por exemplo, emprega especificações técnicas unificadas em subsidiárias provinciais para reduzir os estoques de peças sobressalentes e simplificar o treinamento da força de trabalho. A tendência aumenta a alavancagem de volume para os fornecedores, ao mesmo tempo que incorpora o monitoramento digital como um recurso básico no mercado de transformadores da Ásia Pacífico.

Por Tipo de Transformador: Unidades de Potência Ganham Impulso das Renováveis

Os transformadores de distribuição capturaram 59,9% do faturamento de 2024, mas enfrentam um crescimento mais lento de 8,1%, enquanto os transformadores de potência registraram uma perspectiva de CAGR acelerada de 9,6%, à medida que as interconexões de alta tensão se multiplicam. A inclinação da participação do mercado de transformadores da Ásia Pacífico reflete o aumento da demanda por agrupamentos de renováveis que requerem capacidade de elevação de 400–800 kV. Os transformadores conversores de HVDC e as unidades de corrente alternada de 500 kV dominam os pipelines de licitação para a Rede Elétrica da ASEAN e as bases de energia eólica offshore costeiras da China.

Mesmo assim, as unidades de distribuição permanecem vitais para a entrega no último quilômetro e estão evoluindo por meio de controladores digitais de comutação em carga e módulos de comunicação ciberseguros. As unidades de potência, em contraste, competem principalmente com base na longevidade do isolamento, na resistência a curtos-circuitos e no resfriamento ativo inovador. Os fornecedores capazes de certificar sob múltiplos padrões nacionais, como IEC 60076 e o GB/T 6451 da China, estão posicionados para capturar sinergias de aquisição transfronteiriça.

Por Usuário Final: A Eletrificação Residencial Acelera

As concessionárias de energia responderam por 50,5% da demanda de usuários finais em 2024, principalmente por meio de projetos de modernização da rede e interconexão de renováveis. Os clientes industriais, incluindo fábricas de semicondutores e plantas de baterias para veículos elétricos, ocupam o segundo lugar, valorizando alta confiabilidade e mitigação de harmônicos. O segmento residencial, embora menor, registra um CAGR de 9,3%, à medida que os programas de eletrificação no Vietnã, Indonésia e na China rural estendem o acesso à rede a milhões de domicílios. A medição avançada e a proliferação de painéis fotovoltaicos em telhados também impulsionam a adição de transformadores de baixa capacidade nas alimentações de distribuição.

Os transformadores residenciais habilitados para IoT permitem que as concessionárias detectem remotamente sobrecarga e desequilíbrio de fases, melhorando os tempos de resposta a falhas. Implantações piloto na Índia demonstraram uma melhoria de 30% na precisão de detecção de falhas usando kits de sensores de análise de borda. Os locais comerciais — como centros de dados, complexos comerciais e depósitos de carregamento de veículos elétricos — acrescentam demanda por transformadores de uso especial equipados com classificações de fator K para lidar com cargas não lineares.

Análise Geográfica

A China domina quase metade da receita regional, combinando escala incomparável com rápida rotatividade tecnológica. Os gastos anuais da State Grid superaram CNY 600 bilhões pela primeira vez em 2025 e estão implantando linhas flexíveis de HVDC que utilizam transformadores conversores com classificações superiores a 8.000 MVA. A aposentadoria obrigatória das unidades legadas S7/S8 e o requisito de acomodar 500 GW de fontes distribuídas amplificam os volumes de substituição além do crescimento orgânico da carga.

A Índia segue com forte suporte de políticas. O RDSS e o Plano Nacional de Eletricidade juntos liberam mais de USD 140 bilhões em despesas de capital de rede até 2032, impulsionando a aquisição de transformadores energeticamente eficientes equipados com recursos de monitoramento inteligente. Estados com alta participação de renováveis, como Rajastão e Guzerate, licitam grandes unidades de elevação de 400 kV para parques solares e eólicos, enquanto os programas de eletrificação rural sustentam uma demanda constante por unidades de distribuição de 11–33 kV. Os incentivos de fabricação doméstica no âmbito do esquema de Incentivo Vinculado à Produção (PLI) encorajam os fornecedores internacionais a localizar as linhas de montagem, intensificando a concorrência.

Os mercados maduros, como Japão e Coreia do Sul, concentram-se na resiliência e na integração digital. O roteiro de carbono neutro do Japão para 2030 financia retrofits de transformadores com amortecimento sísmico e diagnóstico remoto. Os fabricantes de equipamentos originais sul-coreanos, como HD Hyundai Electric e Hyosung Heavy Industries, aproveitam sua liderança tecnológica para exportar produtos de capacidade ultraelevada, mantendo carteiras de pedidos em atraso que superam USD 5 bilhões e sustentando margens operacionais acima de 14%.

O Sudeste Asiático fornece o crescimento percentual mais rápido, embora a partir de uma base menor. Vietnã, Tailândia e Indonésia estão expandindo suas pegadas de manufatura e sistemas de trânsito urbano, levando as concessionárias a atualizar alimentadores de 22 kV para 35 kV e implementar transformadores de subestação compactos. O plano de rede transfronteiriça da ASEAN prevê múltiplos corredores de 500 kV, cada um exigindo transformadores conversores e de potência que ampliam os mercados endereçáveis dos fornecedores.

Cenário Competitivo

O mercado de transformadores da Ásia Pacífico equilibra a profundidade tecnológica dos grandes players globais com a agilidade de custo dos concorrentes regionais. Multinacionais como Hitachi Energy, Siemens Energy e ABB se diferenciam por meio de produtos habilitados para IoT e portfólios de serviços integrados, comandando preços mais elevados entre as concessionárias que buscam suporte ao ciclo de vida. Empresas regionais, incluindo TBEA, CG Power e os líderes coreanos, capitalizam na proximidade, incentivos governamentais e flexibilidade de produção para atender a pedidos urgentes durante os gargalos globais da cadeia de suprimentos.

As restrições de oferta inclinam o poder de negociação em favor dos fabricantes. Os prazos de entrega de classificação média agora chegam a 130 semanas, encorajando as concessionárias a fazer pedidos em aberto de vários anos. Os fornecedores coreanos exploram essa dinâmica; a licitação seletiva da HD Hyundai Electric impulsionou as margens operacionais acima de 20% em 2024, enquanto a Hyosung Heavy Industries alcançou 14% ao focar em aplicações de alta tensão especializadas.

A digitalização constitui o próximo campo de batalha. O programa de USD 250 milhões da Hitachi Energy concentra-se na integração de sensores de fibra óptica e análise de borda, prometendo manutenção preditiva que mitiga paralisações não planejadas. Os fabricantes de equipamentos originais asiáticos respondem com módulos de monitoramento desenvolvidos localmente que aderem às normas de cibersegurança IEC 62443, visando fechar a lacuna de recursos a um custo menor. Oportunidades de nicho persistem em transformadores submarinos, móveis e de regulação de tensão, áreas onde a engenharia sob medida supera as economias de escala.

Líderes do Setor de Transformadores da Ásia Pacífico

Siemens AG

ABB Ltd.

Mitsubishi Electric Corporation

Hitachi Energy Ltd.

Toshiba Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Waaree Energies adquiriu uma participação de 64% na Kotsons, integrando a produção de transformadores em sua cadeia de valor de engenharia, aquisição e construção solar.

- Março de 2025: A Hitachi Energy revelou um investimento adicional de USD 250 milhões na digitalização de transformadores habilitados para IoT.

- Junho de 2024: A China Southern Power Grid finalizou um pacote de investimentos de CNY 173 bilhões, que inclui uma aquisição significativa de transformadores de ultra-alta tensão.

- Abril de 2024: A Hitachi Energy comprometeu USD 1,5 bilhão para expandir a capacidade global de transformadores, adicionando novas plantas na Ásia Pacífico para encurtar os prazos de entrega.

Escopo do Relatório do Mercado de Transformadores da Ásia Pacífico

Um transformador é um dispositivo de transferência de energia elétrica que eleva ou reduz a tensão de um circuito de corrente alternada para um ou mais outros circuitos.

O Mercado de Transformadores da Ásia Pacífico é segmentado por classificação de potência, tipo de resfriamento, tipo de transformador e geografia. Por classificação de potência, o mercado é segmentado em pequeno, médio e grande. Por tipo de resfriamento, o mercado é segmentado em resfriado a ar e resfriado a óleo. Por tipo de transformador, o mercado é segmentado em transformadores de potência e transformadores de distribuição. O relatório também abrange o tamanho do mercado e as previsões para o mercado de transformadores nos principais países. Para cada segmento, o dimensionamento e as previsões do mercado são baseados na receita (USD Bilhões).

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| Resfriado a Ar |

| Resfriado a Óleo |

| Monofásico |

| Trifásico |

| Potência |

| Distribuição |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e Transmissão e Distribuição) |

| Industrial |

| Comercial |

| Residencial |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Malásia |

| Tailândia |

| Indonésia |

| Vietnã |

| Resto da Ásia Pacífico |

| Por Classificação de Potência | Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) | |

| Pequeno (Até 10 MVA) | |

| Por Tipo de Resfriamento | Resfriado a Ar |

| Resfriado a Óleo | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potência |

| Distribuição | |

| Por Usuário Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e Transmissão e Distribuição) |

| Industrial | |

| Comercial | |

| Residencial | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Resto da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transformadores da Ásia Pacífico?

O mercado foi avaliado em USD 35,03 bilhões em 2025 e deve atingir USD 52,80 bilhões até 2030.

Qual segmento de classificação de potência está crescendo mais rapidamente?

Os transformadores de grande classificação acima de 100 MVA devem avançar a um CAGR de 9,0% até 2030 devido às interconexões renováveis de alta tensão.

Por que os transformadores de tipo seco estão ganhando tração na Ásia Pacífico?

A densidade urbana e os projetos de energia eólica offshore favorecem as unidades de tipo seco que mitigam os riscos de vazamento de óleo e segurança contra incêndios, apesar dos custos iniciais mais elevados.

Como as restrições da cadeia de suprimentos afetam a entrega de transformadores?

Os prazos de entrega de classificação média se estendem a 130 semanas e as unidades grandes podem levar até quatro anos, encorajando acordos de aquisição de vários anos.

Qual país domina a demanda regional?

A China detém 48,9% da receita de 2024, impulsionada por gastos massivos com modernização da rede e substituição obrigatória de transformadores legados.

Página atualizada pela última vez em: