Tamanho e Participação do Mercado de Leilões de Salvados Online

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

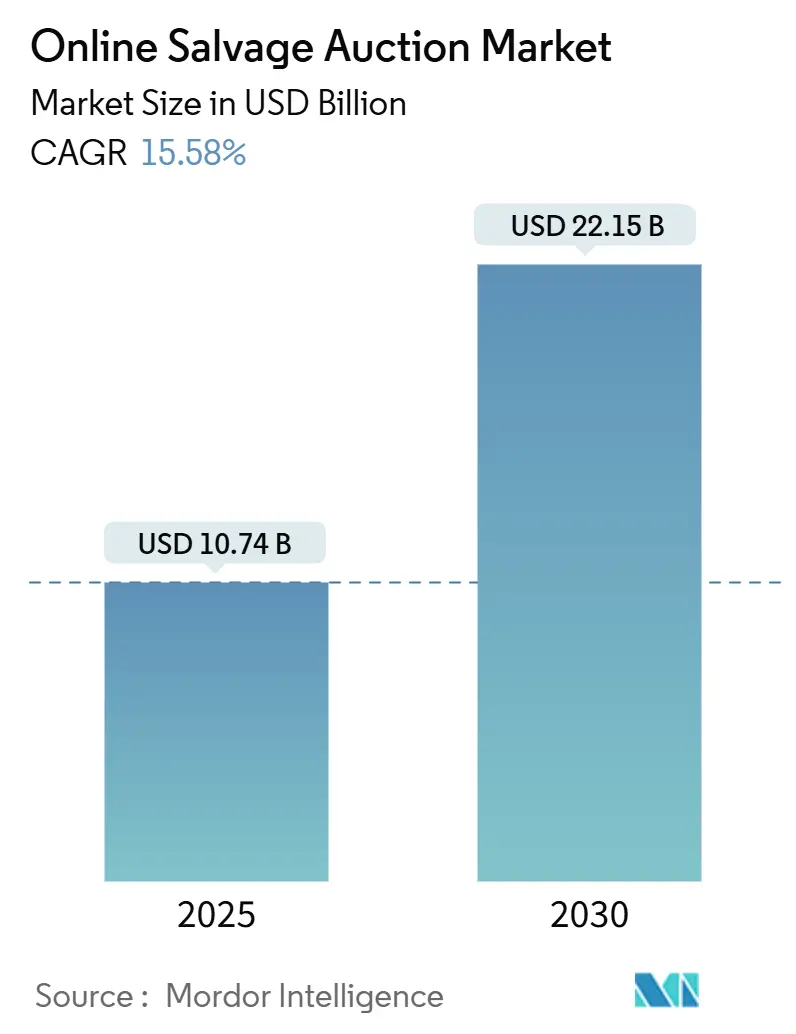

| Tamanho do Mercado (2025) | 10.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 22.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.58% CAGR |

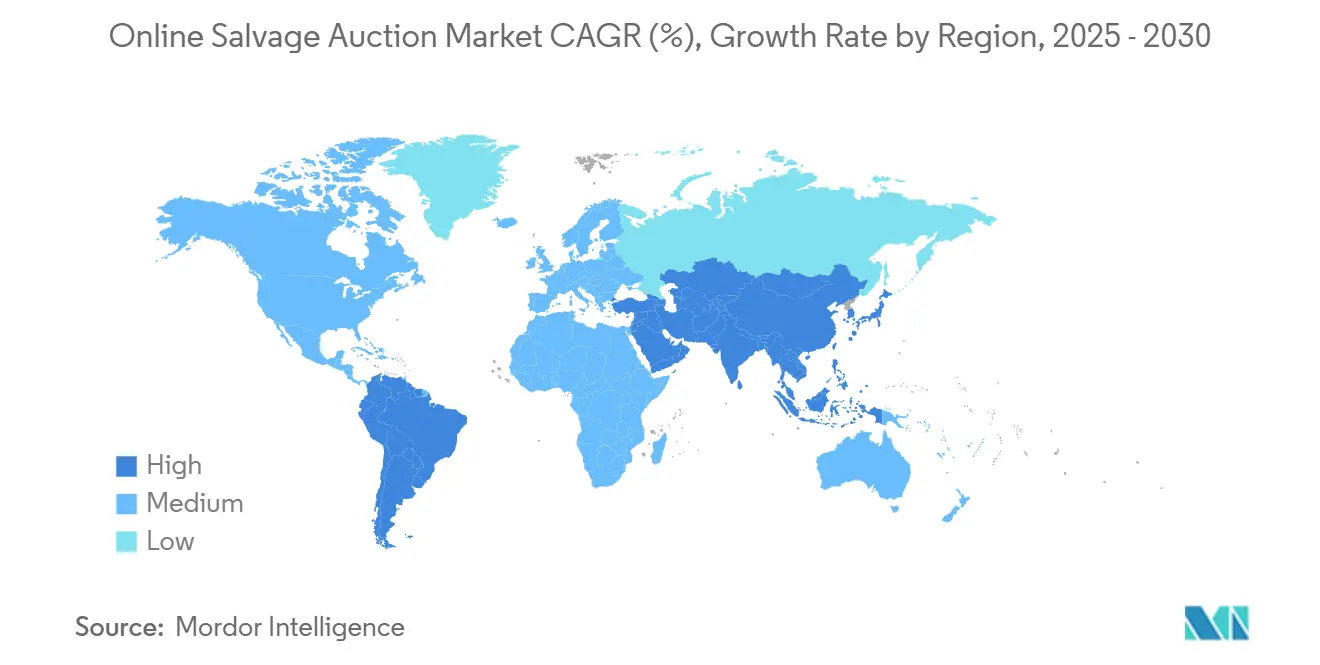

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

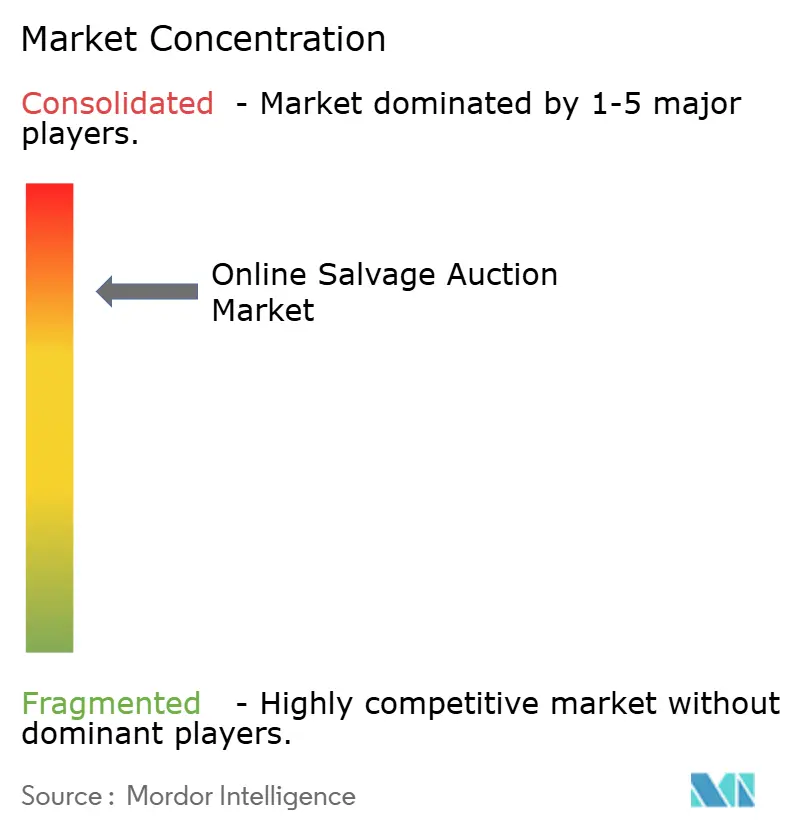

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leilões de Salvados Online pela Mordor Intelligence

O tamanho do mercado de leilões de salvados online atingiu USD 10,74 bilhões em 2025 e deve subir para USD 22,15 bilhões até 2030, refletindo um CAGR de 15,58%. O crescimento contínuo decorre do aumento das declarações de perda total desencadeadas por sistemas eletrônicos complexos, catástrofes relacionadas ao clima que direcionam os veículos para canais digitais e a expansão do alcance das tecnologias de lances móveis. Os operadores de plataforma ganham poder de precificação a partir de avaliações baseadas em inteligência artificial, enquanto a verificação por blockchain e aplicativos multilíngues atraem compradores internacionais, aprofundando a liquidez em todas as classes de inventário. A elevada frequência de perda total estabeleceu as seguradoras como consignatárias dominantes, no entanto, proprietários de frotas, locadoras e agências de reintegração de posse estão acelerando as alienações diretas, proporcionando novas fontes de receita. A intensidade competitiva permanece concentrada porque as duas principais empresas controlam o armazenamento físico, mercados proprietários e relacionamentos de longo prazo com seguradoras que dissuadem novos entrantes. Enquanto isso, as oportunidades regionais se ampliam na Ásia-Pacífico e América do Sul, onde a posse de veículos e a adoção do comércio digital superam a infraestrutura legada de remarketing.

Principais Conclusões do Relatório

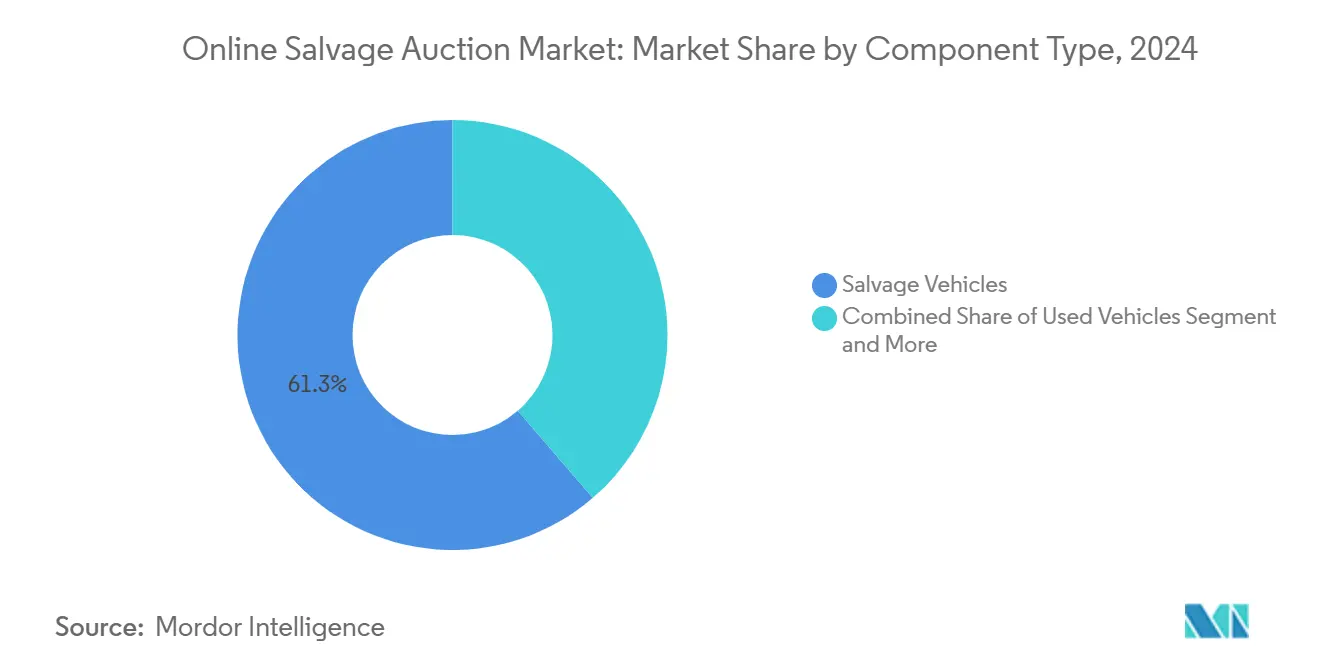

- Por componente, os veículos salvados detinham 61,32% da participação no mercado de leilões de salvados online em 2024; serviços de título e documentação estão avançando a um CAGR de 15,78% até 2030.

- Por aplicação, bancos e instituições de serviços financeiros detinham uma participação de 29,25% do mercado de leilões de salvados online em 2024, enquanto as empresas de reintegração de posse estão se expandindo a um CAGR de 16,26% até 2030.

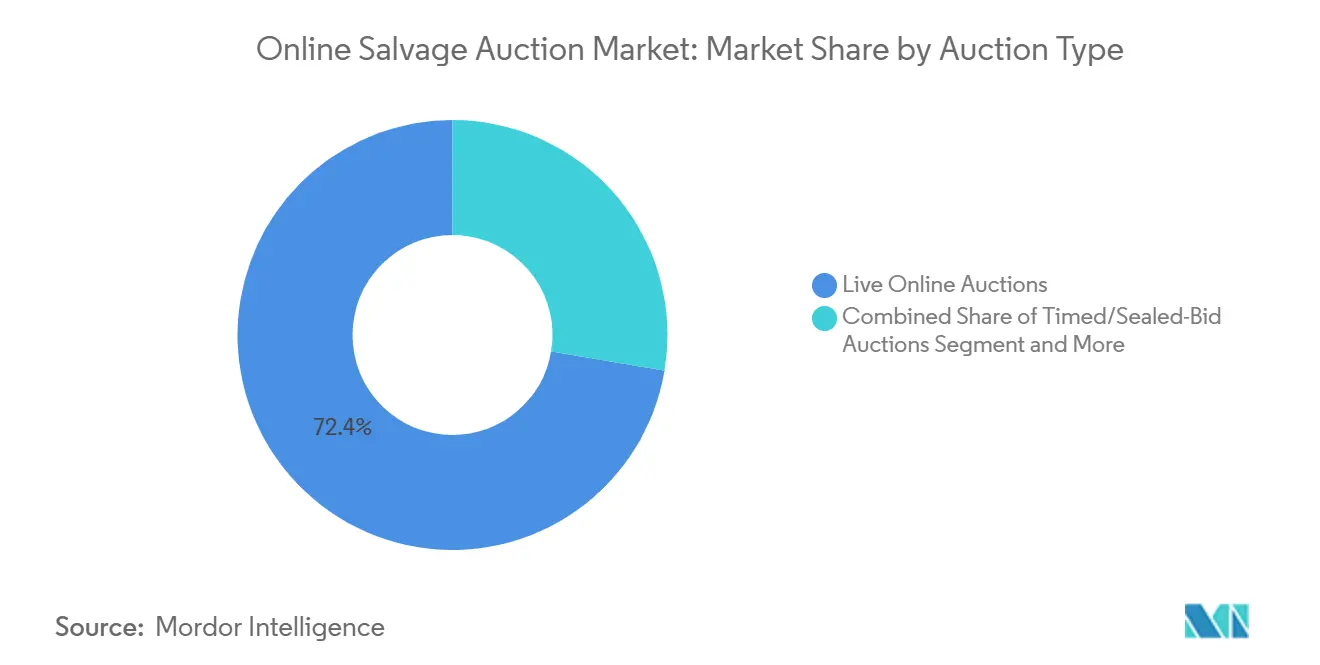

- Por tipo de leilão, os formatos online ao vivo lideraram com 72,43% de participação na receita em 2024; os eventos com tempo predeterminado e com lances fechados (sealed-bid) devem crescer a um CAGR de 15,82% até 2030.

- Por origem da propriedade do veículo, as seguradoras forneceram 79,82% de todas as consignações em 2024, ao passo que os vendedores de frotas e locadoras estão crescendo a um CAGR de 13,82% ao longo do horizonte de previsão.

- Por geografia, a América do Norte comandou uma participação de 44,27% em 2024; a Ásia-Pacífico está a caminho de um CAGR de 16,28%, o mais rápido do mundo.

Tendências e Insights Globais do Mercado de Leilões de Salvados Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma do Impacto |

|---|---|---|---|

| Aumento das Taxas de Perda Total | +3.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança para Plataformas Digitais de Salvados | +2.8% | Principalmente América do Norte e Europa, em expansão para a APAC | Longo prazo (≥ 4 anos) |

| Surto no Volume de Leilões devido a Desastres | +2.7% | Global, com maior impacto em regiões vulneráveis ao clima | Curto prazo (≤ 2 anos) |

| Recuperação de Baterias de VE em Fim de Vida | +2.4% | Global, concentrado em mercados de adoção de VE | Longo prazo (≥ 4 anos) |

| Aplicativos Multilíngues para Lances Internacionais | +2.1% | Global, com ganhos iniciais na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Verificação de VIN por Blockchain | +1.8% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Frequência de Perda Total devido à Eletrônica Complexa dos Veículos

A frequência de perda total vem crescendo nos últimos anos, à medida que sistemas avançados de assistência ao motorista e infoentretenimento integrado tornam os reparos de colisão mais caros do que os valores dos veículos para modelos com mais de sete anos de idade. Veículos elétricos requerem quase quatro horas de trabalho adicionais e custos de mão de obra 30% mais altos em comparação com carros a combustão interna, empurrando as seguradoras para o descarte mais rápido dos salvados. O envelhecimento da frota - com média de 12,7 anos de idade - agrava a questão porque carros mais velhos com componentes eletrônicos premium tornam-se antieconômicos para consertar. O aumento estrutural no número de perdas totais alimenta um fornecimento consistente ao mercado de leilões de salvados online, impulsionando os volumes das plataformas e fortalecendo a visibilidade da receita baseada em taxas. Os operadores estabelecidos ganham poder de negociação com as seguradoras, garantindo capacidade de pátio e tempos de ciclo acelerados que superam os pátios locais fragmentados.

Recuperação de Baterias de VE em Fim de Vida Criando um Fluxo de Peças de Alto Valor

Os mercados da ASEAN poderiam ver 2.166 GWh de baterias reutilizáveis em 2040, transformando VEs danificados em mercadorias lucrativas para extração de níquel, cobalto e lítio[1]"ASEAN Battery Outlook,", ERIA, eria.org. A Veolia e outras empresas de reciclagem estão comissionando usinas de processamento de baterias pela Europa para cumprir com as cotas obrigatórias de conteúdo reciclado em novos pacotes. Lotes especializados comandam lances premium no mercado de leilões de salvados online porque as recicladoras valorizam fluxos de metal puro em relação às condições cosméticas do veículo. Os leiloeiros respondem com pátios com supressão de incêndio, ferramentas de classificação do estado da bateria e manuseio certificado de materiais perigosos para cumprir os códigos de segurança, aprimorando a resiliência da receita de serviços.

Procedência do VIN Baseada em Blockchain Aumentando a Confiança do Comprador

Os registros imutáveis verificam o histórico do título, a precisão do hodômetro e a conformidade com a exportação, uma garantia fundamental para transações internacionais onde as bases de dados nacionais estão inacessíveis. Contratos inteligentes automatizam a liberação do pagamento mediante confirmação da transferência de propriedade, reduzindo a liquidação de dias para minutos e diminuindo o risco de fraude. Veículos com registros autenticados são vendidos a spreads mais apertados, refletindo maior confiança do comprador e impulsionando as taxas de aceitação da plataforma. Implantações iniciais na América do Norte e na Europa criam modelos de referência que os reguladores da APAC consultam cada vez mais ao elaborar leis de títulos digitais.

Perdas por Catástrofes Impulsionadas pelo Clima Inundando os Oleodutos de Leilões

Furacões, inundações e incêndios florestais causam surtos episódicos de dezenas de milhares de unidades com perda total, sobrecarregando a capacidade dos pátios. A resposta da IAA a catástrofes utiliza análises climáticas preditivas, aplicativos móveis de reboque e drones para inspeção remota com o intuito de processar volumes excedentes sem degradar o tempo de serviço. As taxas de frete de contêineres saltaram 120% entre outubro de 2023 e junho de 2024, após interrupções no Mar Vermelho, ilustrando as pressões logísticas secundárias que as catástrofes impõem na redistribuição global de veículos[2]"Container Shipping Market Review 2024,", UNCTAD, unctad.org. Plataformas que escalonam transporte, armazenamento e comercialização capturam rapidamente receitas incrementais de taxas e reforçam a dependência das seguradoras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma do Impacto |

|---|---|---|---|

| Lacunas em Títulos de Salvados Internacionais | -2.1% | Global, com atrito maior nos corredores América do Norte-Europa | Longo prazo (≥ 4 anos) |

| Fraude de Hodômetro e Título | -1.8% | Global, concentrado em mercados com sistemas de verificação fracos | Médio prazo (2-4 anos) |

| Pressão de Custo de Frete e Logística | -1.7% | Global, com maior impacto em transações transfronteiriças | Curto prazo (≤ 2 anos) |

| Custos de Segurança Contra Incêndio de Baterias de VE | -1.6% | Global, impacto inicial em mercados maduros de VE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Fraude de Hodômetro e Título Comprometendo a Realização de Preços

Os picos de fraudes após a pandemia levaram à regra Combating Auto Retail Scams Rule (Combate a Fraudes no Varejo de Automóveis) da FTC em julho de 2024, exigindo divulgações precisas de preços e proibindo distorções da verdade. O Texas segue com regras sobre títulos eletrônicos e manutenção de registros para revendedores de veículos salvados em julho de 2025[3]"Salvage Dealer Regulations,", Texas Secretary of State, sos.texas.gov. A documentação aprimorada eleva as estruturas de custos, ao passo que temores persistentes de fraude mantêm os compradores internacionais cautelosos, alargando os spreads e deprimindo os preços alcançados no mercado de leilões de salvados online.

Aumento dos Custos de Frete e Logística Pressionando as Margens de Arbitragem

O Novo Diferencial de Taxas da DAT mostra taxas de contrato de remetentes ultrapassando as cotações spot em 2025, sinalizando poder de precificação estrutural das transportadoras que eleva as taxas de transporte terrestre. Simultaneamente, a volatilidade dos fretes marítimos ligada a perturbações geopolíticas sobrecarrega os orçamentos dos exportadores de unidades de baixo valor. O frete mais caro desgasta a arbitragem que alimenta o comércio inter-regional, reduzindo o apetite do licitante e limitando a liquidez no mercado de leilões de salvados online.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componentes: Os Serviços Monetizam a Complexidade da Conformidade

Os veículos salvados geraram 61,32% da receita em 2024, consolidando-os como a espinha dorsal de inventário que sustenta a cadência diária de leilões no mercado de leilões de salvados online. Ainda assim, serviços administrativos como processamento de títulos, inspeção e logística estão superando o crescimento das unidades a um CAGR de 15,78%, sustentando um pivô em direção à diversificação de taxas que isola as plataformas das oscilações cíclicas de volume. A Title Express lidou com quase 1 milhão de instrumentos em 2024, ilustrando como a terceirização de conformidade transforma centros de custo em fontes de lucro. Soluções de inspeção orientadas por IA como a ClearCar da ACV oferecem notas precisas de condição, promovendo a confiança do comprador e permitindo preços de arremate mais altos que impulsionam a comissão por veículo.

Essa mudança aumenta a resiliência na taxa de comissão da plataforma, porque os pacotes de serviços geram taxas previsíveis por transação, mesmo quando as remessas diminuem. À medida que os reguladores elevam os padrões de documentação, as plataformas com documentação integrada expandem sua participação de mercado, canalizando mais consignatários para seus ecossistemas. Inversamente, pátios regionais menores enfrentam o aumento dos custos de conformidade sem receita de taxas compensatórias, intensificando pressões de consolidação que beneficiam as líderes de escala na indústria de leilões de salvados online.

Nota: Participações de todos os segmentos individuais disponíveis com a compra do relatório

Por Aplicação: Reintegração de Posse Aumenta em Meio à Tensão Econômica

Bancos e instituições financeiras capturaram 29,25% do tamanho do mercado de leilões de salvados online em 2024, usando portais de leilão para liquidar rapidamente vencimentos de locações e recuperações de perdas de crédito. Módulos de pagamento integrados como o ACV Capital simplificam a liquidação e o acesso a linhas de crédito, encorajando limites de lances mais elevados e rotação mais ágil de ativos. No entanto, as empresas de reintegração de posse são o destaque do crescimento com um CAGR de 16,26%, visto que o aumento da inadimplência do consumidor empurra mais garantias para os leilões.

As dificuldades econômicas ampliam os volumes de recuperação, e os inventários especializados em reintegração de posse exigem vendas rápidas para compensar os acréscimos de armazenamento. Os leiloeiros fornecem exposição imediata a compradores de todo o país, contornando mercados atacadistas regionais e aumentando o produto da venda. Essa diversificação reduz a dependência das plataformas da volatilidade dos ciclos das seguradoras e amplia os ativos de dados que aprimoram algoritmos de precificação preditiva em todos os tipos de inventário, reforçando vantagens competitivas dentro do mercado de leilões de salvados online.

Por Tipo de Leilão: Eventos Agendados Atraem Licitantes Estratégicos

As sessões online ao vivo dominaram com 72,43% de participação em 2024, sendo as preferidas pela excitação em tempo real e a transparência em relação à licitação atual, o que eleva os preços finais. No entanto, formatos agendados e com lances fechados estão crescendo a um CAGR de 15,82% porque certos compradores preferem janelas de avaliação mais longas e lances estratégicos sem pressão de tempo. A ADESA Clear combina avaliações de IA com licitação prolongada para apresentar listagens ricas em dados, as quais reduzem o risco do lado da compra para traders internacionais.

Modelos híbridos permitem que os consignatários direcionem os estoques para o formato que maximiza a velocidade de escoamento e a margem. Os eventos com tempo predeterminado também acomodam compradores globais em fusos horários discrepantes, apoiando maior participação e estabilizando as expectativas de preço. À medida que as plataformas refinam os algoritmos que definem o tipo de leilão, elas aprimoram a liquidez em todas as categorias de veículos, aprofundando a participação que amplia a participação do mercado de leilões de salvados online para operadores que contam com várias opções e são reforçados por dados.

Nota: Participações de todos os segmentos individuais disponíveis com a compra do relatório

Por Origem da Propriedade do Veículo: Vendedores de Frota Diversificam a Oferta

As seguradoras ainda produziram 79,82% das consignações em 2024, ancorando o influxo previsível que é crítico para o planejamento da capacidade da plataforma. Contratos de longo prazo da Copart com a Allstate e a Nationwide exemplificam a captura estrutural de volumes das seguradoras, o que impede plataformas de lances rivais. Alinhadas a iniciativas de otimização de custos, locadoras e frotas corporativas estão se inserindo diretamente a um CAGR de 13,82%, evitando atacadistas físicos a fim de buscar valores residuais mais altos por meio de alienações digitais diretas.

Os volumes não provenientes de seguro reduzem a dependência dos ciclos de catástrofe e enriquecem o mix de inventário com unidades de modelos recentes atrativas para compradores de exportação. As plataformas respondem customizando portais de remarketing de frotas, transporte garantido e painéis analíticos que avaliam as taxas de recuperação. A base ampliada de consignatários fortalece os efeitos de rede, sustentando a diversidade do inventário, a qual atrai o engajamento persistente de licitantes no mercado de leilões de salvados online.

Análise Geográfica

A América do Norte manteve a liderança absoluta com 44,27% de participação nas receitas em 2024, sustentada por modelos maduros de terceirização de seguros, uma rede densa de pátios excedendo 200 locais e adoção inicial de lances via mobile. A região se beneficia de clareza legal em relação a assinaturas digitais e títulos eletrônicos, os quais otimizam o tempo de fechamento dos ciclos. Leilões ao vivo dominam aqui porque a penetração da banda larga suporta streaming em tempo real, e as estruturas regulatórias incentivam o descarte rápido por perda total. Políticas governamentais de emissões para modelos de 2027-2032 direcionarão mais unidades híbridas e VEs para canais de salvados, ampliando categorias de estoque de alta tensão.

A Ásia-Pacífico, registrando o CAGR mais acelerado, de 16,28%, é impulsionada pela posse crescente de veículos, entusiasmo em relação ao e-commerce e elevação da penetração dos seguros. O boom do mercado de exportação do Japão e a parcela de 35% de vendas de VE da China geram nichos especializados de salvados, incluindo desmanche de baterias de alto padrão; isto requer a classificação sofisticada das condições veiculares oferecida pelas plataformas estabelecidas, estimulando sua expansão regional. O comportamento dos consumidores focados em mobile reduz o atrito com as plataformas, e a tecnologia financeira apoia os pagamentos internacionais fáceis, acelerando a inserção dos participantes do mercado de leilões de salvados online.

A Europa continua relevante mas tem exigências regulatórias rigorosas, equilibrando mandatos de economia circular com obstáculos na conformidade da movimentação entre países. As diretrizes europeias acerca das baterias transformam os valiosos componentes elétricos numa categoria estratégica e incentivam as empresas equipadas com tecnologias avançadas. Paralelamente, no Oriente Médio nota-se uma elevada adoção do e-commerce com clientes nos EAU dispostos a optar pelos veículos elétricos – após iniciarem as procuras através de canais digitais – fazendo a região transformar-se num ponto ativo para a reexportação. A América do Sul e África configuram mercados emergentes: o crescimento da compra de carros pelos meios digitais – via plataformas do Mercado Livre – sinalizam o interesse dos compradores mas gargalos logísticos junto das fragilidades da moeda requerem uma estratégia sólida contra riscos nestes países. Estas diferentes geografias sustentam a expansão e o faturamento do segmento das leiloeiras virtuais em longo prazo assim que infraestruturas forem cimentadas além dos avanços regulatórios.

Cenário Competitivo

A arena funciona como um duopólio: A Copart e a IAA – correndo atrás de perto – lideram a grande maioria dos fluxos comercializados. Grande capacidade produtiva leva ao uso expansivo das redes para armazenamentos e propicia contratos sem concorrência com grandes firmas securitárias – bem como suportes customizados para as suas redes privadas que fortalecem uma enorme dianteira face à disputa mercadológica. O capital de circulação gerado na operadora Copart em 2024 ultrapassou um bilhão de dólares; o que lhes possibilita expandirem em tecnologia para prever os melhores valores e testes a respeito do repasse seguro dos títulos do automóvel via recursos de criptografia – assim com expansão com a absorção das competências em máquinas industriais advindas da incorporação com a ‘Purple Wave’. Enquanto isso as soluções encontradas pela empresa IAA residem – entre outros expedientes – nas facilidades virtuais no celular oferecendo acesso para as línguas diversas e em reações operacionais no terreno face as interrupções de logística decorrentes de problemas na meteorologia que agregam licitadores num mercado muito maior e global.

Inovações desafiadoras incidem primordialmente frente aos lojistas no atacado – exemplo disso reflete-se na ‘ACV Auctions’, aumentando em dois mil e quinhentos milhões seu lucro faturado em 2024 através das facilidades introduzidas: laudos transparentes a partir do exame dos agentes e repasses efetuados de modo ultrarrápido ainda em menos de vinte e quatro horas – mesmo diante do contexto de sua menor quota nas trocas deste segmento automobilístico em contraste com os grandes. Organizações direcionadas focam na absorção de acervos pontuais como carros raros e o acervo particular dos propulsores elétricos recicláveis; beneficiam-se da presença da ferramenta virtual sem necessariamente precisarem imobilizar montantes com estacionamentos logísticos físicos. De todo modo, burocracias de alinhamento com a legislação local e espaços enormes para comportarem milhares de bens atrelados às aproximações consolidadas a lojistas certificados continuam criando abismos formidáveis em frente de outras propostas mercadológicas; resguardando o ambiente de negócio e faturamento na perspectiva das duas companhias mencionadas as quais imperam nos leilões pela internet para recuperação veicular.

Estratégias atuais residem nos avanços cibernéticos: modelos preditivos auxiliam identificar pontos fortes e fragilidades na estipulação temporal ótima, exibições fotográficas detalhadas num formato abrangente garantindo visões imersivas aos observadores para o levantamento de valores do veículo perante o distanciamento espacial; aliadas às certificações documentais efetuadas com base num algoritmo imutável acerca das numerações de chassis. Relações para as transações interestatais buscam fortalecer e aprimorar entregas aos redutos rurais das redes logísticas e fornecimentos com perfis flexíveis às logísticas sem identidades nas transações as quais interessam aos frotistas que preferem encaminhar sobras do parque circulante aos espaços focados nas renegociações das sucatas digitais. Prevendo o período dos repasses os especialistas projetam reduções do fôlego de operadoras menos pujantes ao esbarrarem em despesas necessárias perante uma vasta estrutura exigida para se adequarem às diretrizes; assim solidificando a expansão da IAA e da concorrente – sendo tangenciadas e eventualmente absorvidas se formarem polos muito inovadores aos leiloeiros das empresas de automóveis.

Líderes da Indústria de Leilões de Salvados Online

Copart Inc.

IAA Holdings LLC

Manheim

Ritchie Bros. Auctioneers

ACV Auctions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A ADESA expandiu a sua plataforma ADESA Clear com a introdução das funcionalidades impulsionadas por IA na indicação das escolhas de vendas e incremento do espraiamento territorial no processo de oferta unindo o perfil dos vendedores perante as competências tecnológicas associadas à Carvana nos setores dos leilões e no manuseio nas vias inter-regionais perante lojistas e revendedores de modo atacadista.

- Janeiro de 2025: O evento e congresso dedicado aos comerciantes (NADA 2025) contemplou a estreia oficial da funcionalidade ‘ClearCar’ implementada nas estimativas operadas pelos sistemas ACV Auctions associada a mais dois outros lançamentos na esfera comercial: os modelos MAX desenvolvidos aos aparelhos e QuickQuote; aperfeiçoando análises em avaliações imediatas nos preços justos ao mercado sobre cada automóvel.

Escopo do Relatório do Mercado Global de Leilões de Salvados Online

| Produtos | Veículos Usados |

| Veículos Salvados | |

| Veículos Apreendidos | |

| Serviços | Taxas da Plataforma de Leilão |

| Serviços de Titulação e Documentação | |

| Serviços de Inspeção e Logística |

| Bancos e Instituições de Serviços Financeiros |

| Fabricantes de Equipamentos Originais (OEMs) |

| Empresas de Gerenciamento de Frotas |

| Agências de Aluguel |

| Empresas de Reintegração de Posse |

| Leilões Online ao Vivo |

| Leilões com Tempo Predeterminado / Lances Fechados |

| Listagens de Preço Fixo Compre Agora |

| Seguradoras |

| Frota Não Segurada e Aluguel |

| Concessionárias Franqueadas / Independentes |

| Governo e Município |

| Vendedores Privados / Pessoas Físicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Resto da África |

| Por Componentes | Produtos | Veículos Usados |

| Veículos Salvados | ||

| Veículos Apreendidos | ||

| Serviços | Taxas da Plataforma de Leilão | |

| Serviços de Titulação e Documentação | ||

| Serviços de Inspeção e Logística | ||

| Por Aplicação | Bancos e Instituições de Serviços Financeiros | |

| Fabricantes de Equipamentos Originais (OEMs) | ||

| Empresas de Gerenciamento de Frotas | ||

| Agências de Aluguel | ||

| Empresas de Reintegração de Posse | ||

| Por Tipo de Leilão | Leilões Online ao Vivo | |

| Leilões com Tempo Predeterminado / Lances Fechados | ||

| Listagens de Preço Fixo Compre Agora | ||

| Por Origem da Propriedade do Veículo | Seguradoras | |

| Frota Não Segurada e Aluguel | ||

| Concessionárias Franqueadas / Independentes | ||

| Governo e Município | ||

| Vendedores Privados / Pessoas Físicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Resto da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de leilões de salvados online até 2030?

Espera-se que o setor alcance USD 22,15 bilhões até 2030, apoiado por um CAGR de 15,58%.

Qual região está crescendo mais rápido em leilões de salvados online?

A Ásia-Pacífico lidera com um CAGR de 16,28% graças ao aumento da posse de veículos, expansão da cobertura de seguros e adoção do comércio digital.

Quem são os jogadores dominantes nos leilões de salvados online?

Copart e IAA controlam em conjunto a maior parte dos volumes globais, operando plataformas proprietárias e amplas redes de pátios.

Como os leilões com tempo predeterminado diferem dos leilões online ao vivo?

Os eventos com tempo predeterminado dão aos compradores janelas de avaliação mais longas e adequam-se aos participantes de diferentes fusos horários, enquanto os leilões ao vivo oferecem competição em tempo real e rápida descoberta de preços.

Que impacto os VEs têm no setor de leilões de salvados?

VEs danificados introduzem fluxos de reciclagem de baterias de alto valor, mas também elevam os custos de segurança do pátio devido a protocolos de gerenciamento de risco de incêndio

Página atualizada pela última vez em: