Tamanho e Participação do Mercado de Defasadores de Fase Digital

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

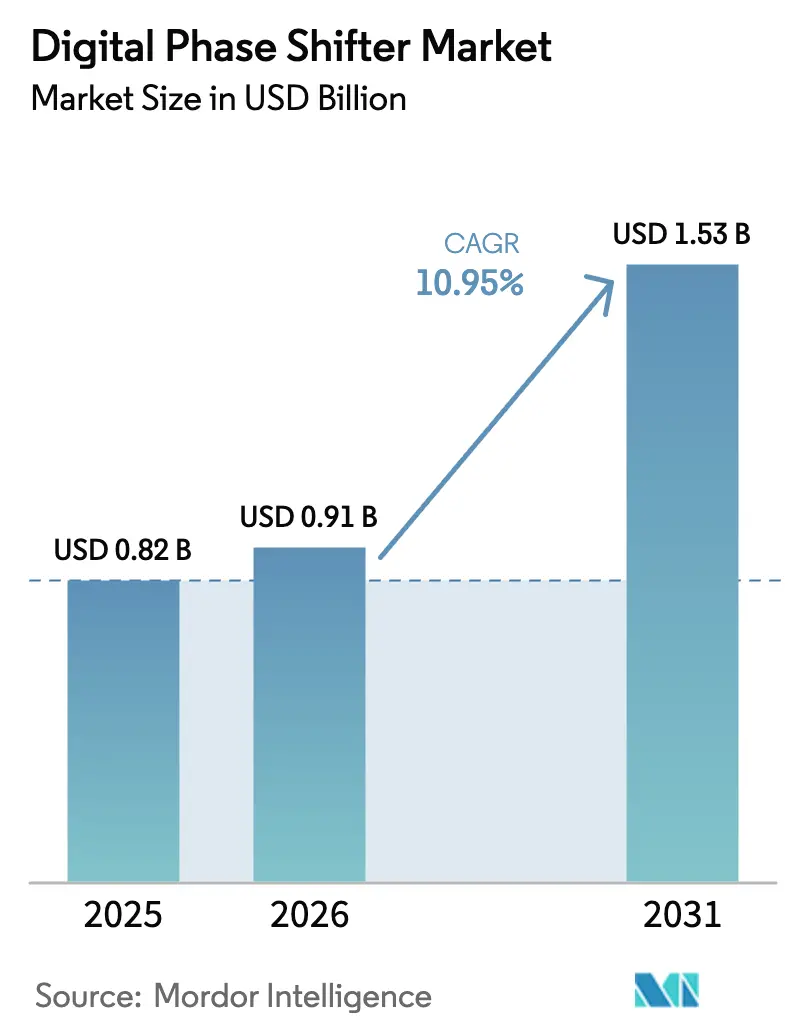

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.95% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Defasadores de Fase Digital por Mordor Intelligence

O tamanho do mercado de defasadores de fase digital foi avaliado em USD 0,82 bilhão em 2025 e estima-se que cresça de USD 0,91 bilhão em 2026 para atingir USD 1,53 bilhão até 2031, a um CAGR de 10,95% durante o período de previsão (2026-2031). A expansão dos lançamentos de ondas milimétricas 5G, as contínuas atualizações de radar AESA e a rápida adoção de radar de imagem em veículos de próxima geração sustentam coletivamente esse forte crescimento. A demanda se intensifica à medida que os sites de MIMO massivo adicionam centenas de elementos de defasadores de fase de alta precisão, enquanto os clientes de defesa migram de antenas com direcionamento mecânico para direcionamento de feixe definido por software. Os fornecedores de primeiro nível automotivo aceleram programas de radar 4D que necessitam de precisão de fase abaixo de um grau, e os operadores de satélites padronizam antenas de painel plano para links de banda larga nas bandas Ku/Ka. O controle da cadeia de suprimentos de gálio e a expansão de fornecedores de front-end de RF verticalmente integrados influenciam ainda mais o mercado de defasadores de fase digital.

Principais Conclusões do Relatório

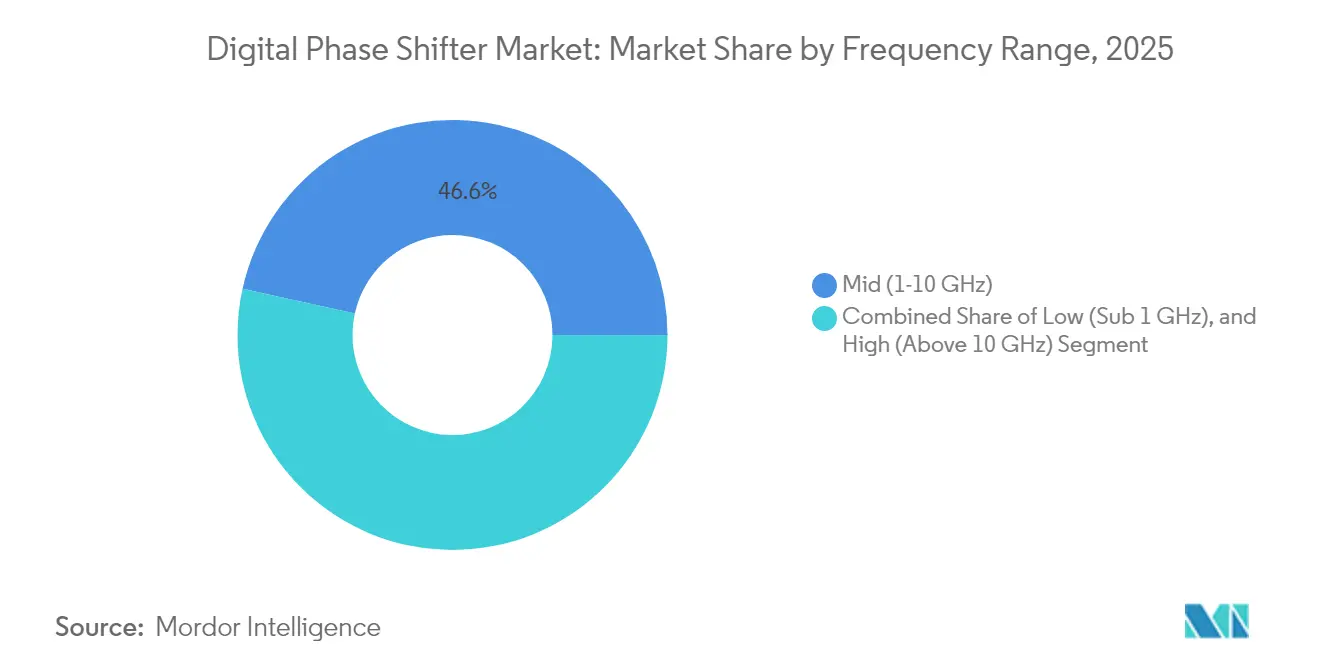

- Por faixa de frequência, o segmento de frequência intermediária (1–10 GHz) representou 46,55% da participação de mercado de defasadores de fase digital em 2025, enquanto a banda de alta frequência (>10 GHz) tem previsão de registrar um CAGR de 11,74% até 2031.

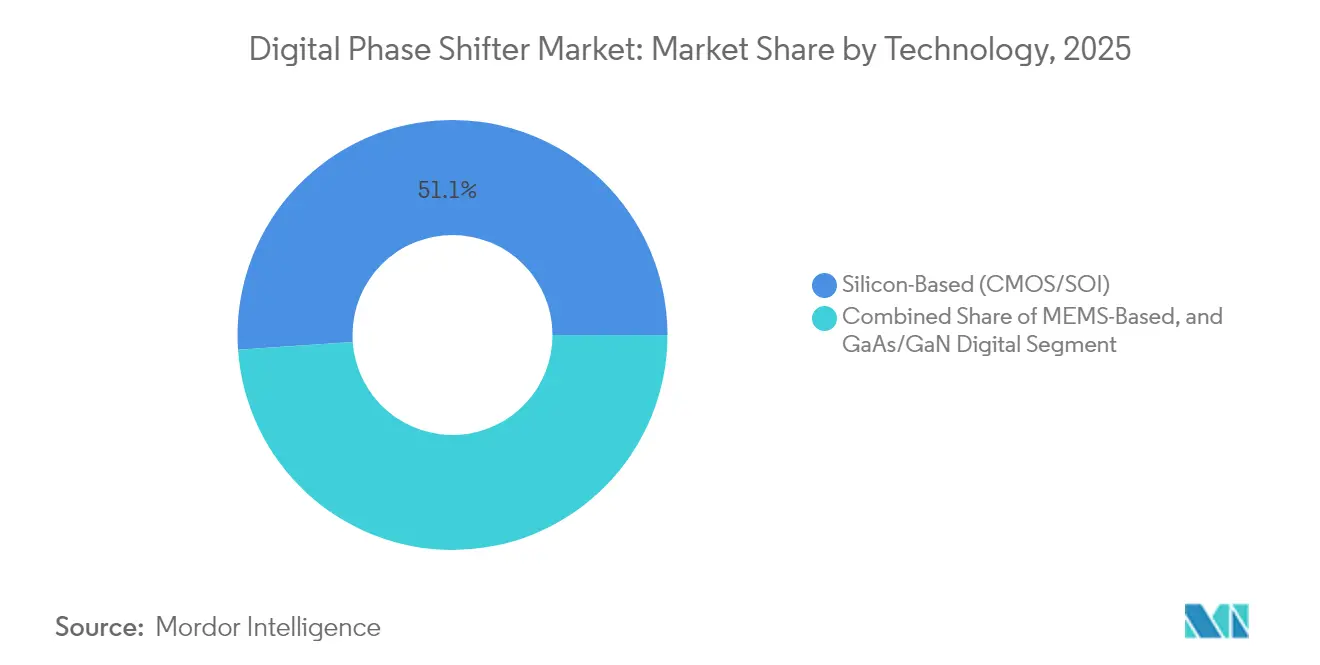

- Por tecnologia, as soluções baseadas em silício detinham 51,10% da participação de receita em 2025; os dispositivos MEMS registram o CAGR mais rápido de 12,78% até 2031.

- Por vertical da indústria, as telecomunicações lideraram com uma participação de 54,10% em 2025, enquanto o setor automotivo e de transporte está se expandindo a um CAGR de 13,65%.

- Por resolução de bits, os dispositivos de 4 bits capturaram 35,35% de participação em 2025, e a classe de 7 bits e superior registra um CAGR de 11,45%.

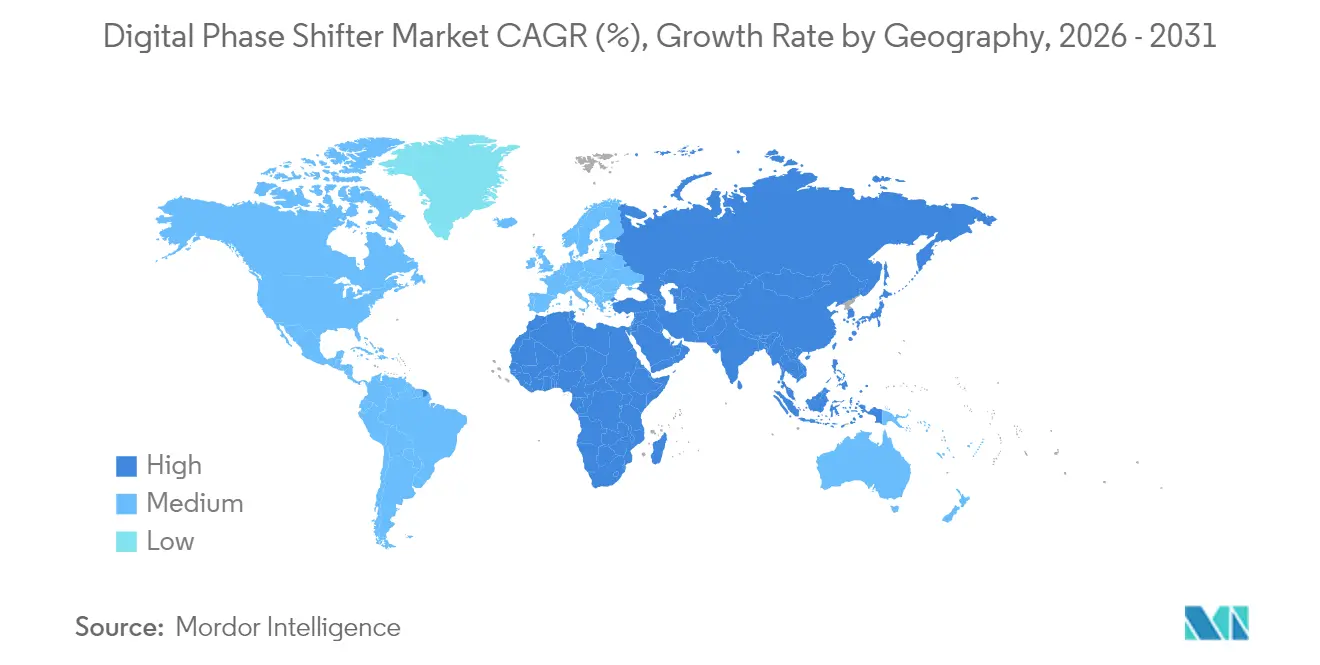

- Por geografia, a Ásia-Pacífico representou 40,25% do mercado de defasadores de fase digital em 2025; a região do Oriente Médio e África está crescendo a um CAGR de 11,25%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Defasadores de Fase Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamento de MIMO massivo em ondas milimétricas 5G em centros urbanos da Ásia-Pacífico e América do Norte | +2.8% | Núcleo da Ásia-Pacífico, centros urbanos da América do Norte | Médio prazo (2–4 anos) |

| Modernização de radar AESA nas frotas da OTAN | +1.9% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Radar de imagem automotivo para autonomia L3+ na Europa | +1.6% | Núcleo da Europa, expandindo para América do Norte e China | Médio prazo (2–4 anos) |

| Cargas úteis de matriz de fase nas bandas Ku/Ka em megaconstelações de satélites | +1.4% | Lançamentos globais centrados na América do Norte | Longo prazo (≥4 anos) |

| Módulos de direcionamento de feixe orientados por SWaP-C para UAS | +1.2% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Integração CMOS substituindo defasadores de ferrite analógicos | +2.1% | Global, liderado pela fabricação na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamento de MIMO massivo em ondas milimétricas 5G em centros urbanos da Ásia-Pacífico e América do Norte

Os principais operadores na China, Japão e Estados Unidos ativaram sites 5G-Avançado durante 2025 que dependem de matrizes de antenas densas com formação de feixe digital.[1]Catherine Sbeglia Nin, "Seis operadores avançando no 5G-Avançado," RCR Wireless News, rcrwireless.com Cada estação base integra centenas de canais de defasadores de fase, ampliando a demanda por site. Os dispositivos CMOS de silício com lógica de controle embarcada dominam porque permitem recalibração remota e atendem a limites rigorosos de fator de forma. O caso comercial é convincente, dado que as células de ondas milimétricas requerem até cinco vezes mais sites do que as camadas sub-6 GHz. Os ganhos de eficiência espectral aprimorada e de capacidade no núcleo urbano reforçam o investimento contínuo, mantendo o mercado de defasadores de fase digital em uma trajetória de volume acentuada.

Modernização de radar AESA nas frotas da OTAN

A Força Aérea dos Estados Unidos, acompanhada por aliados europeus, financia conversões plurianuais de radares com direcionamento mecânico legados para front-ends AESA.[2]John Keller, "Força Aérea faz um pedido de USD 30 milhões à Northrop Grumman por sistemas adicionais de radar aerotransportado AESA para o F-16," Military & Aerospace Electronics, militaryaerospace.com Contratos como o programa APG-83 incorporam blocos de defasadores de fase GaN de alta potência que oferecem direcionamento eletrônico rápido e resistência robusta a interferências. Os longos ciclos de qualificação vinculam os fornecedores a produções de uma década, proporcionando visibilidade de receita. Os limites de desempenho comprovados em programas de aeronaves de combate frequentemente se estendem para atualizações de radar naval e terrestre, ampliando o conjunto de oportunidades muito além das plataformas iniciais. As regras de controle de exportação restringem os compradores não alinhados, conferindo aos fornecedores aprovados alavancagem de precificação premium.

Radar de imagem automotivo para autonomia L3+ na Europa

Os fabricantes de equipamentos originais alemães e suecos operam frotas de validação equipadas com radar de imagem de 77–81 GHz que requer resolução de fase abaixo de um grau para construir nuvens de pontos 4D. A transição de formas de onda FMCW para formas de onda codificadas em fase impulsiona a demanda por arquiteturas digitais capazes de alternar esquemas de modulação via aérea. Metas de preço unitário abaixo de USD 50 forçam os fornecedores a incorporar defasamento de fase, lógica de controle e memória de calibração em um único chip, estimulando esforços de co-integração CMOS-MEMS. À medida que as aprovações regulatórias para autonomia condicional se aproximam de 2027, as plataformas de veículos se comprometem com hardware de volume, colocando o mercado de defasadores de fase digital no centro das curvas de custo de ADAS.

Cargas úteis de matriz de fase nas bandas Ku/Ka em megaconstelações de satélites

Os terminais de painel plano adotam defasadores de fase nas bandas Ku/Ka para se conectar dinamicamente com espaçonaves em órbita baixa terrestre e órbita geoestacionária.[3]ThinKom Solutions, "ThinKom e KSAT Exploram Abordagem Radicalmente Nova para Estações Terrestres de Satélite," thinkom.com Os chips qualificados para o espaço devem tolerar radiação e choque térmico sem deriva de fase. A economia das megaconstelações recompensa os fornecedores capazes de fabricar dezenas de milhares de blocos de direcionamento de feixe idênticos. Os operadores de segmento terrestre ganham flexibilidade multi-órbita, permitindo que aeronaves, embarcações marítimas e veículos terrestres se movam de forma contínua. Esses requisitos favorecem substratos robustos de GaN sobre SiC e impulsionam colaborações entre os principais fabricantes de satélites e especialistas em front-end de RF, ampliando a presença do mercado de defasadores de fase digital nas comunicações espaciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta perda de inserção acima de 28 GHz | -1.8% | Global, concentrado em trabalhos com ondas milimétricas | Curto prazo (≤2 anos) |

| Perdas de rendimento térmico em matrizes densas | -1.3% | Global, sistemas de alta potência | Médio prazo (2–4 anos) |

| Restrições de exportação ITAR/EAR sobre chips de RF de uso dual | -2.1% | Global, exceto os EUA domésticos | Longo prazo (≥4 anos) |

| Escassez de substratos SOI e GaN-SiC | -1.7% | Global, aguda na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alta perda de inserção acima de 28 GHz

As topologias de linha comutada apresentam perda de inserção de 3 dB ou superior na banda W, reduzindo a potência irradiada efetiva e diminuindo os orçamentos de enlace. Os projetos do tipo reflexão melhoram a planicidade, mas aumentam a área do chip e complicam a calibração. As perdas agregadas em matrizes de 256 ou mais elementos podem reduzir à metade o ganho total da antena, forçando os projetistas a superdimensionar os amplificadores de potência. Pesquisas em estruturas assistidas por MEMS demonstram perda <0,2 dB, mas enfrentam dificuldades com a velocidade de comutação de nível automotivo. A otimização contínua de materiais e o controle mais rigoroso do processo em wafer são essenciais para compensar esse obstáculo técnico no mercado de defasadores de fase digital.

Restrições de exportação ITAR/EAR sobre chips de RF de uso dual

As regras de exportação revisadas dos EUA colocam dispositivos GaN acima da banda X sob regimes de licenciamento, fragmentando o fornecimento global. Os contratantes que atendem a programas estrangeiros enfrentam longos ciclos de aprovação, enquanto as fábricas domésticas ganham demanda protegida. Vários fabricantes europeus de primeiro nível aceleram projetos de matrizes de fase indígenas para mitigar riscos, mas a duplicação eleva os custos de P&D que são repassados aos preços dos sistemas. Com o tempo, esses controles podem remodelar os padrões de fornecimento regional e introduzir pilhas de tecnologia paralelas, complicando as economias de escala que anteriormente beneficiavam o mercado de defasadores de fase digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Faixa de Frequência: A Banda Alta Impulsiona a Inovação em Ondas Milimétricas

Os defasadores de fase de frequência intermediária capturaram 46,55% da receita de 2025, à medida que os operadores renovaram as redes sub-6 GHz e as agências de defesa reformularam os radares legados na banda S. Ao mesmo tempo, o segmento acima de 10 GHz avança com um CAGR de 11,74%, posicionando-o como o principal motor de crescimento dentro do mercado de defasadores de fase digital. As compensações de projeto incluem maior perda de inserção, gradientes térmicos mais acentuados e restrições de embalagem mais rigorosas, mas os preços médios de venda elevados compensam esses obstáculos.

A demanda por dispositivos sub-THz aumenta à medida que os organismos de normalização delineiam as bandas candidatas ao 6G. Os fornecedores aproveitam os portfólios existentes de 28 GHz para desenvolver kits de desenvolvimento para links de prova de conceito de 140 GHz. O volume hoje permanece centrado em infraestrutura de 24–39 GHz e sensores automotivos de 77–81 GHz, mas o pipeline de gateways de satélite e rádios de backhaul garante que o segmento de banda alta estenderá sua influência na expansão do mercado de defasadores de fase digital.

Por Resolução de Bits: Maior Precisão Comanda Preços Premium

Os produtos de 4 bits, oferecendo passos de 22,5 graus, detinham uma participação de 35,35% em 2025 porque equilibram custo, largura do barramento de controle e limites de ruído de fase. As modalidades complexas de radar e o rastreamento de satélites, no entanto, elevam a demanda por dispositivos de 7 bits ou mais que registram um CAGR de 11,45%, refletindo a necessidade dos compradores por direcionamento abaixo de um grau. O tamanho do mercado de defasadores de fase digital para peças de alta resolução deve crescer de forma constante junto com as contagens de cargas úteis de espaçonaves e a adoção de radar de imagem.

Contagens de bits mais altas aumentam a contagem de portas e os custos gerais de calibração. Novos veículos de teste MEMS dentro de CMOS integram fusíveis de ajuste analógico que se autocorrigem da deriva do processo, reduzindo os custos de calibração em campo. Os programas automotivos compensam as limitações de profundidade de bits por meio do aprimoramento algorítmico do feixe, demonstrando que a compensação por software pode adiar o silício premium onde a pressão sobre a lista de materiais é aguda.

Por Tecnologia: A Integração em Silício se Acelera

O CMOS de silício detinha 51,10% da participação de receita em 2025, impulsionado por sua capacidade de co-localizar defasadores de fase, conversores digital-analógico e lógica de controle em um único chip. Essa arquitetura reduz a contagem de placas, simplifica o inventário e permite atualizações centradas em firmware que se alinham com os fluxos de trabalho de DevOps dos operadores de rede. O mercado de defasadores de fase digital se beneficia à medida que os fornecedores de smartphones e estações base convergem para fábricas comuns, aprimorando as economias de escala.

Os dispositivos MEMS desfrutam de um CAGR de 12,78% graças ao consumo de energia CC próximo de zero e à baixa perda de inserção. Os demonstradores de óptica co-empacotada e fotônica de silício mostram direcionamento óptico de feixe abaixo de 1° com comutação em nanossegundos. O GaN permanece indispensável em matrizes militares de alta potência, e os avanços no controle de defeitos prometem tensões de ruptura ainda mais altas. Esses caminhos paralelos indicam que nenhuma plataforma de material único dominará; em vez disso, híbridos adaptados à aplicação caracterizarão a próxima onda do setor de defasadores de fase digital.

Por Vertical da Indústria: A Transformação Automotiva se Acelera

Os operadores de telecomunicações responderam por 54,10% da receita de 2025, refletindo a vasta base instalada de sites macro. No entanto, os volumes automotivos aumentam acentuadamente à medida que os pilotos de autonomia de Nível 3 se expandem. O tamanho do mercado de defasadores de fase digital para radares automotivos deve crescer com um CAGR de 13,65%, sustentado pelos lançamentos de sensoriamento 4D liderados pela Europa. Defesa e aeroespacial preservam margens elevadas por meio de qualificação rigorosa, garantindo fluxos de caixa estáveis para os fornecedores de GaN.

Os fabricantes de equipamentos originais de veículos exigem qualificação AEC-Q100, caminhos de atualização de firmware via aérea e pontos de preço alinhados com a eletrônica de alto volume. Os fornecedores respondem com embalagem em nível de wafer e recursos integrados de autoteste que reduzem os minutos de calibração no final da linha. Os segmentos de satélite e automação industrial completam a demanda, garantindo exposição equilibrada e protegendo os fornecedores contra oscilações de despesas de capital no setor de telecomunicações.

Análise Geográfica

A Ásia-Pacífico contribuiu com 40,25% da receita de 2025, refletindo expansões de macro 5G incomparáveis e uma densa cadeia de suprimentos de semicondutores. A produção nacional de substratos de gálio e carboneto de silício fortalece a integração vertical, apoiando os fabricantes de dispositivos locais mesmo com o aperto das regulamentações de exportação. Os fornecedores automotivos de primeiro nível no Japão incorporam radar de imagem de 77 GHz em linhas de veículos premium, ampliando a demanda regional.

A América do Norte segue, impulsionada por grandes orçamentos de defesa e implantações iniciais de ondas milimétricas em corredores urbanos. Programas como o Jammer de Próxima Geração e as megaconstelações de satélites sustentam a demanda premium por peças qualificadas para o espaço e robustecidas. Os incentivos governamentais sob a Lei CHIPS estimulam a construção de fábricas que poderiam reequilibrar o fornecimento global no final da década de 2020.

A Europa exibe mercados finais diversificados em telecomunicações, automotivo e aeroespacial. As iniciativas políticas voltadas para a soberania tecnológica impulsionam o fornecimento local de front-ends de RF. Enquanto isso, o Oriente Médio e África apresenta o CAGR mais rápido de 11,25%, com atualizações de defesa soberana e redes 5G emergentes impulsionando importações de subsistemas de matriz de fase completos. Esses padrões ressaltam como a geopolítica e a política industrial moldam os contornos regionais do mercado de defasadores de fase digital.

Cenário Competitivo

O mercado de defasadores de fase digital exibe consolidação moderada. Os principais fornecedores integram fabricação de wafer, embalagem e design de sistemas de RF para maximizar o controle de rendimento e a alavancagem de propriedade intelectual. Movimentos recentes, como a aquisição da Anokiwave pela Qorvo, ampliam o acesso ao conhecimento de matrizes ativas e aceleram o tempo de comercialização para módulos de múltiplos chips.

As startups de MEMS visam nichos onde a perda de inserção abaixo de 1 dB e o baixo consumo em espera conferem vantagem, particularmente em satélites de IoT de ultrabaixo consumo e datalinks compactos para veículos aéreos não tripulados. Os grandes fabricantes de dispositivos integrados contra-atacam com ofertas de sistema em pacote que agrupam drivers e firmware de controle, reduzindo o custo total de propriedade para os operadores de rede. Os riscos de fornecimento em torno do gálio e do carboneto de silício motivam vários players a assinar contratos de matéria-prima de longo prazo ou qualificar fontes secundárias para proteger a exposição geopolítica.

Os regimes de controle de exportação dividem o acesso ao mercado. Os fornecedores licenciados pelos EUA conquistam demanda cativa em programas de defesa, enquanto os fornecedores chineses se voltam para a infraestrutura de telecomunicações doméstica. Os fabricantes de equipamentos originais europeus buscam duplo fornecimento entre fábricas dos EUA e indígenas para garantir continuidade. À medida que os rádios definidos por software proliferam, a fidelidade à plataforma dependerá de estruturas de atualização e abertura de API, em vez de mérito bruto de RF, remodelando como as empresas capturam valor recorrente no mercado de defasadores de fase digital.

Líderes do Setor de Defasadores de Fase Digital

General Electric Company (GE)

Schneider Electric SE

ABB Ltd.

Siemens AG

Analog Devices, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A L3Harris demonstrou um sistema de antena de matriz de fase digital que combina formação de feixe por software com cadeias de RF tradicionais.

- Fevereiro de 2025: A ThinKom apresentou um kit de retrofit que traz conectividade de matriz de fase multi-órbita para mais de 50 aeronaves de corredor único.

- Janeiro de 2025: A Skyworks Solutions registrou USD 1,068 bilhão em receita trimestral, citando crescimento de conteúdo 5G e conectividade automotiva.

- Janeiro de 2025: A STMicroelectronics relatou demanda industrial e automotiva fraca nos resultados do exercício fiscal de 2024.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Na Mordor Intelligence, definimos o mercado de defasadores de fase digital como dispositivos de estado sólido ou MEMS acabados que definem programaticamente a fase de sinais de RF e micro-ondas desde bandas sub-GHz até 40 GHz, vendidos como chips autônomos, módulos com conectores ou blocos de formação de feixe integrados para fabricantes de equipamentos originais de telecomunicações, defesa, aeroespacial, automotivo e equipamentos de teste industrial.

Exclusão de escopo; para maior clareza, excluímos extensores de linha mecânicos passivos e defasadores de fase analógicos de varactor ou ferrite.

Visão Geral da Segmentação

- Por Faixa de Frequência

- Baixa (Abaixo de 1 GHz)

- Intermediária (1-10 GHz)

- Alta (Acima de 10 GHz)

- Por Bit

- 4 Bits

- 5 Bits

- 6 Bits

- 7 Bits e Superior

- Por Tecnologia

- Baseado em MEMS

- Baseado em Silício (CMOS/SOI)

- Digital GaAs/GaN

- Por Vertical da Indústria

- Telecomunicações

- Defesa e Aeroespacial

- Automotivo e Transporte

- Industrial e Equipamentos de Teste

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Insights de entrevistas com engenheiros de design em empresas líderes de radar, gerentes de suprimentos em integradores de antenas, proprietários de torres e distribuidores especializados na América do Norte, Europa e Ásia-Pacífico de alto crescimento nos permitem verificar faixas de calibração, cronogramas de migração de profundidade de bits e preços médios de venda negociados.

Pesquisa Secundária

Começamos mapeando os impulsionadores de demanda por meio de contagens de células 5G da União Internacional de Telecomunicações, autorizações de equipamentos da Comissão Federal de Comunicações, avisos de aquisição da OTAN, manifestos de satélites da Euroconsult e artigos revisados por pares do IEEE que quantificam a adoção de matrizes de fase. Somente após a verificação cruzada desses sinais com divulgações de fornecedores e apresentações para investidores aceitamos um número no modelo.

Nossos analistas também utilizam o D&B Hoovers para divisões de receita, o Dow Jones Factiva para manchetes de remessas de componentes e os índices de produção da IMTMA que sinalizam oscilações na produção de fundições asiáticas, o que nos ajuda a calibrar os multiplicadores regionais. As fontes citadas acima são ilustrativas; muitos documentos públicos adicionais complementam a coleta e validação de dados.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com contagens de sites 5G de MIMO massivo, retrofits de radar AESA e produção de antenas de painel plano nas bandas Ku/Ka, que são então traduzidas em volumes de componentes por meio de proporções típicas de dispositivos por sistema. Os totais de fornecedores e as verificações de preço médio de venda × volume amostrado fornecem testes de sensatez de baixo para cima que refinam os totais.

As principais variáveis modeladas incluem participação de dispositivos de 6 bits e superiores, erosão do preço médio de venda, inícios de wafer de GaN, despesas de capital de defesa regional e taxas de adoção de MEMS. Empregamos regressão multivariada combinada com suavização ARIMA para projetar cada impulsionador, seguida de análise de cenários que captura o potencial positivo de testes iniciais de 6G ou o potencial negativo de pausas nos gastos com defesa.

Validação de Dados e Ciclo de Atualização

Os resultados passam por sinalizadores de variância automatizados, auditorias de analistas pares e aprovação do líder do setor. Atualizamos a cada doze meses, acionamos atualizações intermediárias para eventos materiais e reexecutamos premissas críticas pouco antes do lançamento para que os clientes recebam a visão mais recente.

Por que Nossa Linha de Base de Defasadores de Fase Digital Merece a Confiança dos Tomadores de Decisão

As partes interessadas frequentemente observam que as estimativas publicadas divergem, e identificamos lacunas decorrentes de diferentes definições de dispositivos, bases de moeda e cadências de atualização.

Os principais fatores de lacuna incluem se as unidades analógicas são misturadas com as digitais, se o consumo cativo é deduzido, o tratamento da demanda de telecomunicações sub-6 GHz e a frequência de atualização.

O modelo da Mordor isola unidades puramente digitais, aplica USD constante de 2025 e se beneficia dos dados mais recentes de lançamento de 5G, tornando a linha de base confiável.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 0,82 B (2025) | ||

| USD 0,78 B (2024) | Consultoria Global A | Mistura analógico com digital e contabiliza a receita bruta do fornecedor |

| USD 0,75 B (2023) | Publicação Especializada do Setor B | Converte para USD a taxas à vista e omite fábricas mercantes asiáticas |

| USD 0,48 B (2023) | Associação do Setor C | Exclui a demanda de infraestrutura de telecomunicações abaixo de 6 GHz |

A comparação mostra que as escolhas de escopo e a atualidade dos dados, e não a aritmética, impulsionam a dispersão. Ao fundamentar as estimativas em impulsionadores transparentes e etapas reproduzíveis, a Mordor Intelligence fornece uma linha de base equilibrada na qual os executivos podem confiar para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de defasadores de fase digital?

O mercado é avaliado em USD 0,91 bilhão em 2026 e tem previsão de atingir USD 1,53 bilhão até 2031.

Qual faixa de frequência gera mais receita?

Os dispositivos de frequência intermediária de 1–10 GHz lideram com 46,55% da receita de 2025 porque atendem às atualizações estabelecidas de 5G e radar.

Qual vertical de aplicação está crescendo mais rapidamente?

O setor automotivo e de transporte registra um CAGR de 13,65% à medida que o radar de imagem se torna padrão para suítes de autonomia de Nível 3.

Por que os defasadores de fase baseados em MEMS estão ganhando impulso?

Os dispositivos MEMS combinam perda de inserção muito baixa com consumo em espera insignificante, impulsionando um CAGR de 12,78% em projetos de IoT e automotivos sensíveis ao custo.

Como os controles de exportação impactam o setor?

As regulamentações ITAR/EAR limitam as remessas de dispositivos GaN acima da banda X, incentivando o fornecimento doméstico e a duplicação tecnológica regional.

Qual região verá o maior crescimento até 2031?

O Oriente Médio e África deve se expandir a um CAGR de 11,25%, impulsionado pela modernização da defesa e novos projetos de comunicação por satélite.

Página atualizada pela última vez em: