Tamanho e Participação do Mercado de Artistas Independentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 170.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 233.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

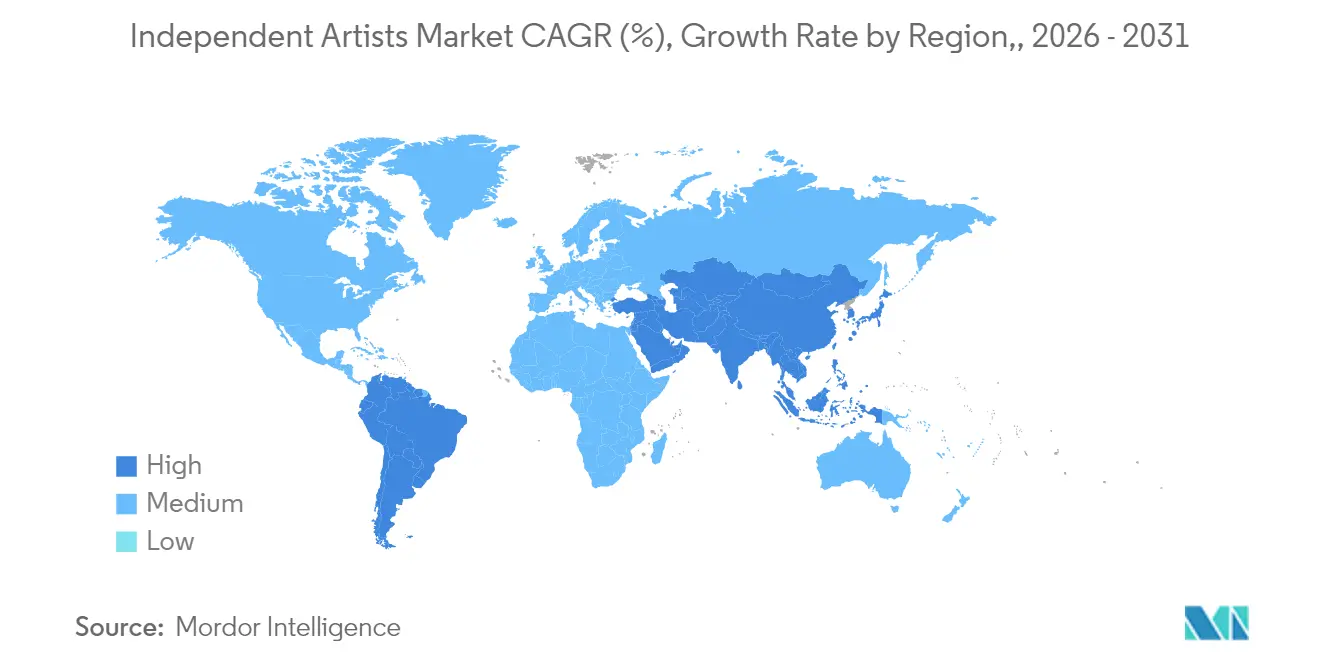

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Artistas Independentes pela Mordor Intelligence

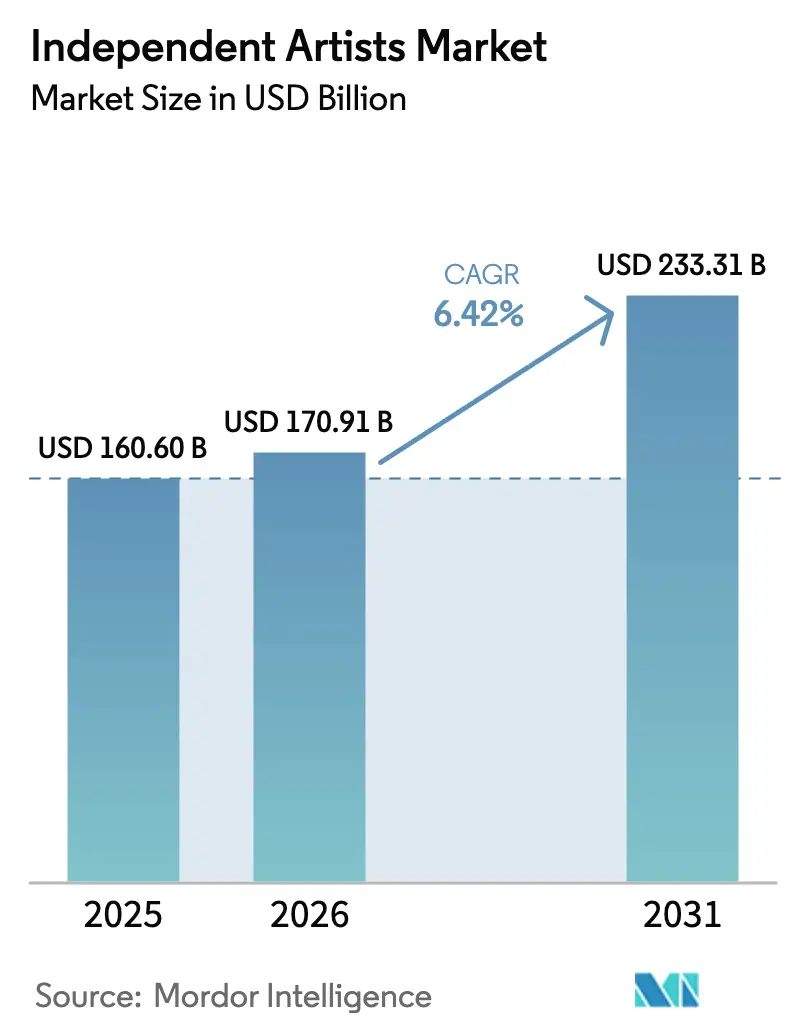

Espera-se que o tamanho do Mercado de Artistas Independentes cresça de USD 160,60 bilhões em 2025 para USD 170,91 bilhões em 2026 e deverá atingir USD 233,31 bilhões até 2031, a uma CAGR de 6,42% no período 2026-2031.

O crescimento constante do Mercado de Artistas Independentes reflete uma mudança estrutural na economia musical, à medida que plataformas centradas no criador permitem que músicos retenham parcelas maiores de receita, reduzindo o papel tradicional das gravadoras. O streaming continua sendo a maior fonte de renda, mas seu impulso está se estabilizando, enquanto mercadorias, formatos físicos e produtos direto ao fã registram os ganhos mais rápidos. A consolidação de plataformas em torno de um punhado de distribuidores eleva os obstáculos de descoberta, mas novas regras de royalties, produção habilitada por IA e comunidades de fãs por assinatura ampliam as opções de ganhos para artistas dispostos a diversificar a renda. Regionalmente, a escala da América do Norte a mantém no topo, embora a Europa esteja se expandindo mais rapidamente devido à regulamentação favorável e à demanda multilíngue, e a Ásia-Pacífico seja a próxima fronteira de volume.

Principais Conclusões do Relatório

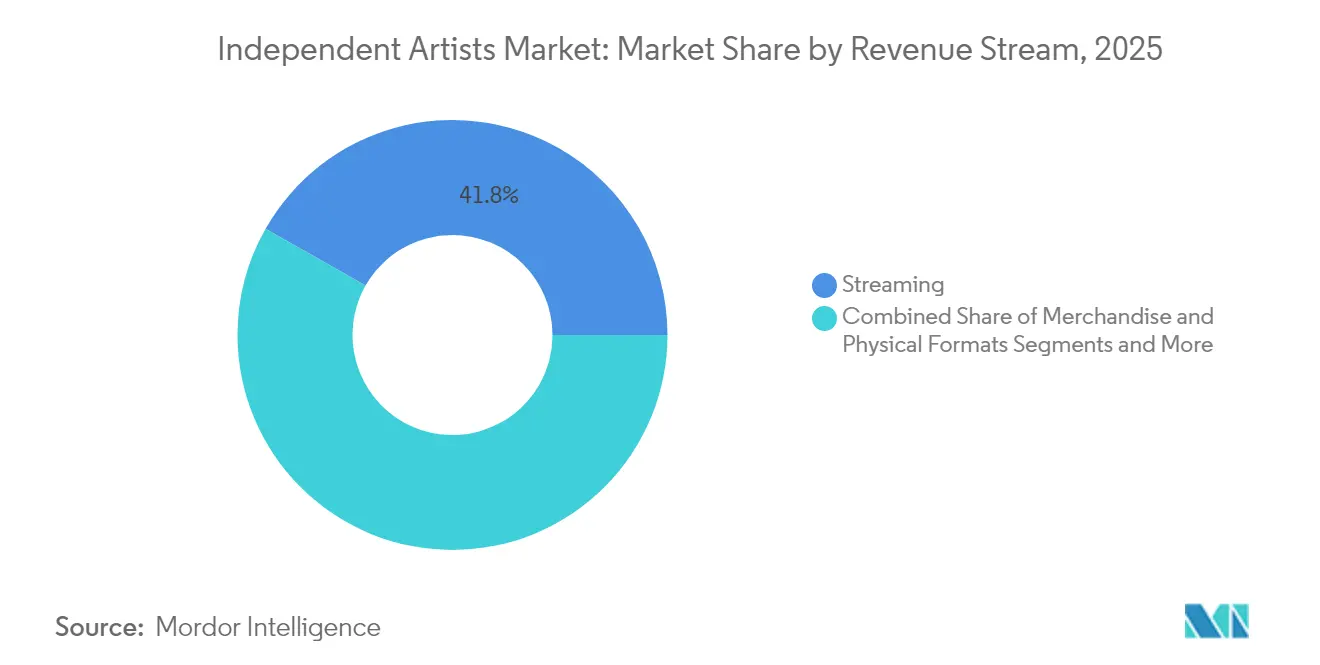

- Por fonte de receita, o streaming capturou 41,78% da participação do mercado de artistas independentes em 2025, enquanto as mercadorias e formatos físicos devem crescer a uma CAGR de 8,45% até 2031.

- Por canal de distribuição, as plataformas de streaming digital detinham 37,74% da participação do mercado de artistas independentes em 2025; o varejo físico deve se expandir a uma CAGR de 8,83% até 2031.

- Por gênero, o hip-hop e o rap lideraram com 34,02% de participação na receita em 2025, mas a música eletrônica e de dança deve crescer a uma CAGR de 8,02% até 2031 no mercado de artistas independentes.

- Por geografia, a América do Norte respondeu por 42,83% da participação do mercado de artistas independentes em 2025, enquanto a Europa deve avançar a uma CAGR de 7,21% até 2031.

- As 5 principais empresas, como Believe, DistroKid, AWAL, CD Baby e UnitedMasters, detêm grande participação no mercado de artistas independentes em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Artistas Independentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reformas de royalties centradas no criador nas DSPs | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ferramentas de produção e marketing habilitadas por IA | +0.8% | Global, concentrado em mercados tecnologicamente avançados | Curto prazo (≤ 2 anos) |

| Clubes de fãs por assinatura e monetização de superfãs | +1.1% | América do Norte, Europa, em expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Shows transmitidos ao vivo e locais virtuais | +0.7% | Global, acelerado nos mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de estruturas de propriedade Web3 | +0.5% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de plataformas de serviços independentes | +0.9% | Global, com crescimento mais forte em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Reformas de Royalties Centradas no Criador nas DSPs

Os modelos de pagamento centrados no usuário estão substituindo os sistemas de royalties agrupados, fazendo com que a taxa de cada ouvinte vá diretamente para os artistas que ele realmente reproduz. A regra da Spotify de 2024, que exige que as faixas tenham 1.000 streams anuais para serem elegíveis ao pagamento, remove títulos de baixo rendimento do pool, redistribuindo fundos para os artistas que ultrapassam o limite. Enquanto isso, o Tribunal de Royalties de Direitos Autorais dos EUA elevou os royalties mecânicos de 10,5% para 15,1%, enviando aproximadamente USD 200 milhões em pagamentos retroativos a compositores e sinalizando a intenção política de valorizar de forma mais justa o trabalho criativo[1]Fonte: Recording Academy, "Explicação sobre o Ajuste da Taxa de Royalty Mecânico," recordingacademy.com. Essas reformas recompensam a profundidade do catálogo e as bases de fãs fiéis, mas também elevam o patamar técnico para artistas emergentes que não dispõem de suporte em gestão de direitos.

Ferramentas de Produção e Marketing Habilitadas por IA

A inteligência artificial democratiza a produção musical ao eliminar barreiras técnicas e reduzir os custos de produção que historicamente favoreciam artistas de grandes gravadoras com acesso a recursos caros de estúdio. Artistas independentes agora acessam capacidades de produção de nível profissional por meio de ferramentas baseadas em IA que lidam com mixagem, masterização e até auxílio na composição a uma fração dos custos tradicionais. O Relatório de Negócios da Cúpula Internacional de Música revela que 60 milhões de pessoas usaram IA para criar música em 2024, representando 10% dos consumidores e indicando a adoção generalizada de ferramentas de música generativa.

Clubes de Fãs por Assinatura e Monetização de Superfãs

As assinaturas diretas convertem superfãs em renda anual previsível, reduzindo a dependência de centavos por stream. O Patreon reporta um gasto médio anual de USD 52 por fã e USD 110 por membro pagante, valores que superam em muito os retornos de compartilhamento de anúncios em aplicativos de vídeos curtos. Com 67% mais músicos obtendo renda com assinaturas do que há cinco anos, o modelo se mostra especialmente eficaz para artistas de nicho que engajam públicos pequenos, mas fiéis.

Shows Transmitidos ao Vivo e Locais Virtuais

Os shows virtuais reduzem os custos de tournê que continuam subindo; algumas bandas de médio porte relataram despesas com tournês tradicionais superiores a GBP 34.000 (USD 45.529,11) em 2024. Os locais virtuais eliminam viagens e logística e permitem venda de ingressos em camadas, pacotes de mercadorias e reprises pós-evento. Os preços dos ingressos globais subiram 20% desde 2021, tornando as alternativas virtuais acessíveis atraentes para fãs sensíveis ao preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de taxas de plataformas e licenciamento em dois níveis | -1.4% | Global, mais grave em mercados maduros | Curto prazo (≤ 2 anos) |

| Viés de descoberta algorítmica em favor das grandes gravadoras | -0.9% | Global, concentrado nas principais DSPs | Médio prazo (2 a 4 anos) |

| Picos de custos de tournê impulsionados pela inflação | -0.8% | Global, agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Complexidade fragmentada da administração de direitos | -0.6% | Global, variando conforme o marco regulatório | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Taxas de Plataformas e Licenciamento em Dois Níveis

As DSPs introduziram limites mínimos de streams antes que os royalties sejam acumulados, removendo efetivamente os menores ganhadotes dos pagamentos e canalizando recursos para atos de maior volume. Ao mesmo tempo, os aumentos no preço das assinaturas não se traduziram em aumentos paralelos nos pagamentos aos compositores, comprimindo as margens para os criadores independentes. Essas políticas pressionam os músicos a escalar rapidamente ou arriscarem a desqualificação, acrescentando pressão financeira na fase inicial da carreira.

Viés de Descoberta Algorítmica em Favor das Grandes Gravadoras

Os algoritmos das plataformas de streaming exibem viés sistemático em favor do conteúdo das grandes gravadoras por meio de sistemas de recomendação, mecanismos de posicionamento em playlists e alocação de recursos promocionais que favorecem artistas com grandes orçamentos de marketing e capacidades de otimização de dados. À medida que as grandes gravadoras inserem dados de marketing no sistema, os artistas independentes lutam por vagas em playlists, de modo que as faixas populares se tornam mais visíveis enquanto novas vozes desaparecem. Os artistas agora precisam investir em mídias sociais e canais comunitários para contornar o controle algorítmico, elevando os custos de marketing em relação ao potencial de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Receita: A Dominância do Streaming Enfrenta Pressão de Diversificação

O streaming deteve 41,78% da receita total em 2025, mas seu crescimento caiu para 6,1% à medida que a saturação se instalou. As mercadorias e lançamentos físicos entregam a expansão mais rápida, com uma CAGR de 8,45%, mostrando que os fãs pagarão preços premium por produtos tangíveis e edições colecionáveis. Essa mudança diversifica o mercado de artistas independentes, reduzindo a dependência de pagamentos baixos por stream. Acordos de licenciamento e sincronização agregam renda perene à medida que criadores de conteúdo buscam faixas autênticas para vídeo e jogos. Artistas que equilibram o alcance do streaming com mercadorias de alta margem e assinaturas se protegem melhor da volatilidade dos modelos de pagamento.

O tamanho do mercado de artistas independentes para os segmentos de mercadorias está posicionado para crescer junto com os programas de engajamento de superfãs, enquanto os eventos ao vivo — notavelmente os locais virtuais — oferecem monetização flexível sem limites geográficos. Esse conjunto de receitas combinadas torna-se crítico à medida que os royalties em camadas limitam os ganhos em catálogos menores, levando os criadores a maximizar o valor do ciclo de vida dos fãs em outros lugares.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: As DSPs Mantêm o Controle, mas as Alternativas Escalam

As plataformas de streaming digital controlaram 37,74% do volume de distribuição em 2025, mas o crescimento desacelerou à medida que artistas e fãs exploram canais de maior rendimento. O varejo físico, impulsionado pelo ressurgimento do vinil, deve crescer a uma CAGR de 8,83%, sublinhando o apetite dos consumidores por pacotes premium. Portais direto ao fã, como o Bandcamp, permitem que os músicos retenham até 82% das vendas, em nítido contraste com o pagamento por stream inferior a 1 centavo.

Uma abordagem multicanal é agora padrão: usar as DSPs para descoberta e, em seguida, migrar os superfãs para lojas e hubs de assinatura onde as margens de lucro líquido excedem 80%. As plataformas de vídeo social complementam essa combinação, alimentando a viralidade algorítmica que canaliza o tráfego de volta para lançamentos de mercadorias. O tamanho do mercado de artistas independentes vinculado a formatos físicos ainda pode ficar atrás do streaming em dólares absolutos, mas seu perfil de margens mais altas melhora a sustentabilidade do criador.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Gênero: Liderança do Hip-Hop É Desafiada pela Inovação Eletrônica

O hip-hop e o rap detinham 34,02% da receita em 2025, sustentados pela demanda perene e pela produção eficiente baseada em loops que favorece lançamentos rápidos. As faixas eletrônicas e de dança, no entanto, registrarão a maior CAGR por gênero, de 8,02%, até 2031. Os circuitos de festivais, a cultura de DJs e o licenciamento amigável a remixes impulsionam uma nova demanda. As barreiras de entrada mais baixas — um laptop e um software — permitem que os produtores escalem catálogos rapidamente, reforçando o impulso do mercado de artistas independentes em direção aos subgêneros eletrônicos.

Rock, pop e alternativo mantêm seguidores sólidos, mas os custos de gravação mais elevados desaceleram o volume de produção. Jazz e clássico permanecem de nicho, mas comandam preços de ingresso altos e subsídios institucionais. À medida que os produtores eletrônicos exploram os baixos custos operacionais e o apelo global do streaming, a participação do hip-hop pode diminuir, incentivando colaborações entre gêneros para manter o interesse do público.

Análise Geográfica

A América do Norte gerou 42,83% da receita de 2025 no mercado de artistas independentes, aproveitando a adoção madura do streaming, o forte ARPU e os densos circuitos de música ao vivo. As subvenções governamentais no Canadá acrescentam um andaime financeiro, enquanto os Estados Unidos abrigam ecossistemas sofisticados de marketing e gestão de direitos que os artistas independentes podem alugar sob demanda. No entanto, as despesas operacionais e a forte concorrência moderam o potencial de crescimento.

A Europa é a região de crescimento mais rápido no mercado de artistas independentes, com uma CAGR de 7,21%, impulsionada pelo consumo de conteúdo multilíngue e por regras robustas de direitos autorais. Os artistas domésticos lideram as paradas na França, Alemanha e Espanha, sugerindo preferência cultural por vozes locais — um vento favorável para os artistas independentes regionais. Os programas de financiamento da UE e os acordos de tournê transfronteiriços tornam a expansão mais barata do que na América do Norte.

A Ásia-Pacífico oferece uma escala de público incomparável, embora o ARPU permaneça baixo. O Japão pagou a artistas independentes e de lançamento próprio mais de 25 bilhões de ienes em 2024, 25% a mais em relação ao ano anterior, e metade desses royalties vieram de ouvintes estrangeiros. A economia criadora da Coreia do Sul superou KRW 1 trilhão em 2022, embora os ganhos se concentrem entre uma pequena elite. A contagem de usuários de streaming da Índia está disparando, mas a conversão de pagamentos fica atrás, desafiando a monetização.

A América do Sul oferece alto crescimento no mercado de artistas independentes, liderado pela receita de música gravada do Brasil de USD 641 milhões em 2024, alta de 18,7% em relação a 2023. A rápida adoção de smartphones e os vibrantes gêneros locais atraem investimentos das DSPs, mas a volatilidade cambial pode corroer os retornos em dólares. O Oriente Médio e a África registraram crescimento de 24,7% em 2023, ainda que a partir de uma base menor, auxiliados pelo streaming agrupado com operadoras de telecomunicações e pelo aumento dos gastos da classe média.

Cenário Competitivo

Cinco distribuidoras — Believe, DistroKid, AWAL, CD Baby e UnitedMasters — ancoram o ecossistema, fornecendo conformidade de metadados, coleta de direitos e painéis de marketing. A Believe registrou USD 510 milhões em receita no primeiro semestre de 2024, alta de 12,3%, confirmando as vantagens de escala[3]Fonte: Music Business Worldwide, "Believe Registra Crescimento de Dois Dígitos no Primeiro Semestre de 2024," musicbusinessworldwide.com. As estruturas de taxas variam de assinaturas fixas a divisões de receita, permitindo que os artistas escolham modelos de custo alinhados à maturidade do catálogo.

O foco competitivo migrou da distribuição pura para SaaS integrado, análises e financiamento. O investimento da EMPIRE em fevereiro de 2025 na un:hurd demonstra apetite por ferramentas de campanha baseadas em IA capazes de replicar o alcance de nível de gravadora para orçamentos menores. A fricção jurídica também é visível: o processo movido pela Universal em 2024 contra Believe e TuneCore por suposta infração em massa sublinha o crescente risco de conformidade à medida que os catálogos se expandem.

Ainda há espaço em branco em territórios emergentes, plataformas de gênero de nicho e entrega via Web3, onde os titulares ficam para trás. Os portais nativos de blockchain alegam pagamento de 100% aos artistas menos taxas nominais de transação, mas a adoção limitada pelo mercado geral significa que as DSPs ainda ditam o alcance. A consolidação é provável à medida que os players líderes adquirem tecnologias de nicho para fortalecer os ecossistemas, reforçando a necessidade de os artistas diversificarem tanto parceiros quanto canais.

Líderes do Setor de Artistas Independentes

Believe

DistroKid

AWAL

CD Baby

UnitedMasters

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Tencent Music Entertainment concordou em adquirir a Ximalaya por USD 2,9 bilhões, adicionando 600 milhões de usuários ao seu portfólio de áudio.

- Abril de 2025: A GoldState Music captou USD 500 milhões em novo financiamento para escalar os serviços de suporte a músicos de lançamento próprio.

- Fevereiro de 2025: A EMPIRE firmou parceria com a plataforma de marketing un:hurd para aprimorar a promoção baseada em dados para catálogos independentes.

Escopo do Relatório Global do Mercado de Artistas Independentes

Um artista independente é um músico ou grupo musical não contratado com uma gravadora. No caso de bandas, aquelas que lançam seu próprio material em CDs autopublicados ou que existem principalmente para se apresentar em shows podem ser consideradas bandas sem contrato. O relatório abrange visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes nos segmentos de mercado, dinâmicas de mercado e perspectivas. O relatório também cobrirá informações sobre alguns dos principais players globais.

Os artistas independentes são segmentados por tipo, usuário final e geografia. Por tipo, o mercado é subsegmentado em artes cênicas e artes visuais. Por usuário final, o mercado é subsegmentado em usuários individuais e usuários comerciais. Por geografia, o mercado é subsegmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Streaming |

| Apresentações ao Vivo |

| Mercadorias e Formatos Físicos |

| Assinaturas Diretas de Fãs |

| Licenciamento e Sincronização |

| Plataformas de Streaming Digital (DSPs) |

| Mercados Direto ao Fã |

| Plataformas Sociais / de Conteúdo Gerado pelo Usuário |

| Varejo Físico |

| Pop |

| Hip-Hop / Rap |

| Eletrônico / Dance |

| Rock e Alternativo |

| Outros Gêneros (Jazz, Clássico, etc.) |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Fonte de Receita | Streaming | |

| Apresentações ao Vivo | ||

| Mercadorias e Formatos Físicos | ||

| Assinaturas Diretas de Fãs | ||

| Licenciamento e Sincronização | ||

| Por Canal de Distribuição | Plataformas de Streaming Digital (DSPs) | |

| Mercados Direto ao Fã | ||

| Plataformas Sociais / de Conteúdo Gerado pelo Usuário | ||

| Varejo Físico | ||

| Por Gênero | Pop | |

| Hip-Hop / Rap | ||

| Eletrônico / Dance | ||

| Rock e Alternativo | ||

| Outros Gêneros (Jazz, Clássico, etc.) | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de artistas independentes?

O mercado de artistas independentes atingiu USD 170,91 bilhões em 2026 e deve alcançar USD 233,31 bilhões até 2031.

Qual é o tamanho atual do Mercado de Artistas Independentes?

Em 2026, espera-se que o tamanho do Mercado de Artistas Independentes atinja USD 170,91 bilhões.

Por que os clubes de fãs por assinatura são importantes?

Eles geram gastos anuais médios de USD 52 por apoiador, oferecendo renda previsível que supera os pagamentos por stream.

Qual região lidera o crescimento do mercado?

A Europa apresenta a expansão mais rápida, com uma previsão de CAGR de 7,21% até 2031, sustentada pela forte demanda em língua local e pelo financiamento cultural — a Europa mostra o crescimento mais elevado entre as regiões no período de previsão (2026-2031).

Quem são os principais players de distribuição para artistas independentes?

Believe, DistroKid, AWAL, CD Baby e UnitedMasters dominam, fornecendo acesso digital global e serviços adicionais de marketing.

Página atualizada pela última vez em: