Tamanho e Participação do Mercado de Energia Geotérmica da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

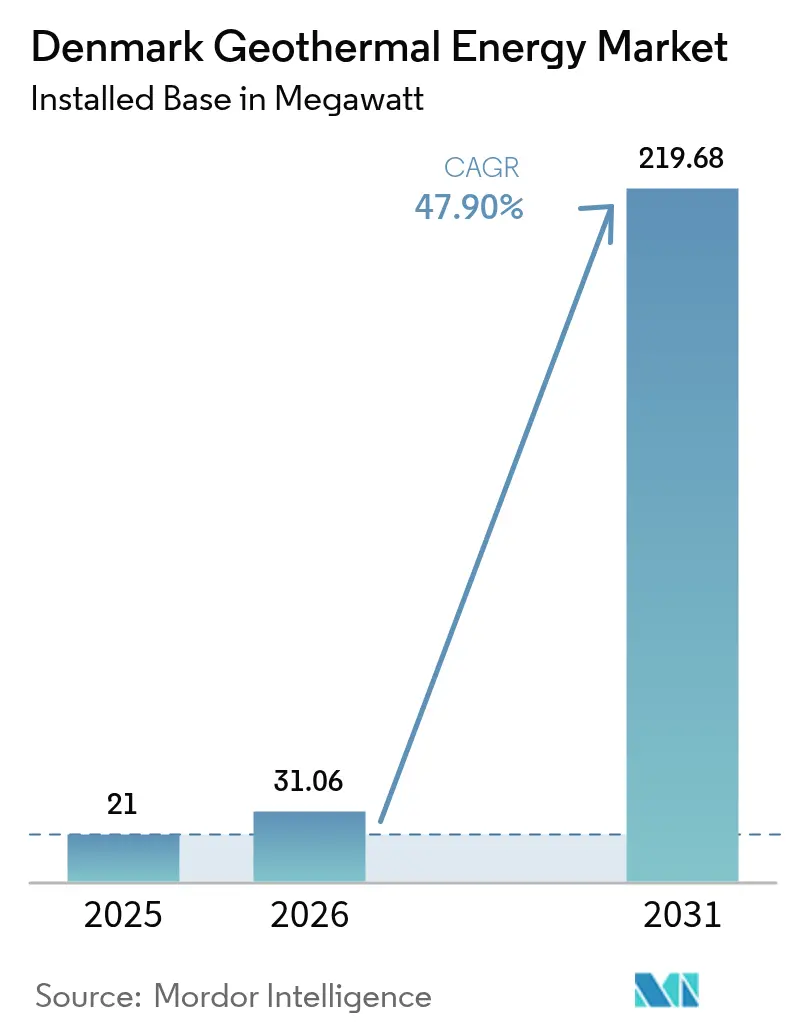

| Tamanho do mercado no ano base (2025) | 21 megawatt |

| Volume do Mercado (2026) | 31.06 megawatt |

| Volume do Mercado (2031) | 219.68 megawatt |

| Taxa de crescimento (2026 - 2031) | 47.90% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Geotérmica da Dinamarca por Mordor Intelligence

O tamanho do Mercado de Energia Geotérmica da Dinamarca em 2026 é estimado em 31,06 megawatts, crescendo a partir do valor de 2025 de 21 megawatts, com projeções para 2031 mostrando 219,68 megawatts, crescendo a uma CAGR de 47,90% no período de 2026-2031.

Mandatos políticos recentes, incluindo a eliminação progressiva de novas caldeiras a gás natural a partir de 2028 e um requisito legalmente vinculante para que as concessionárias de aquecimento urbano sejam neutras em carbono até 2030, conferem ao mercado de energia geotérmica da Dinamarca uma trajetória de crescimento previsível. As obrigações de planejamento de calor municipal estabelecidas pela Lei de Fornecimento de Calor convertem a demanda latente em contratos de compra bancáveis, enquanto os subsídios do Fundo de Inovação da UE amenizam o risco inicial de exploração para projetos de ciclo binário e de sistemas geotérmicos aprimorados. Abundantes aquíferos de 45 a 70 °C situados abaixo da Zelândia se alinham naturalmente às redes de aquecimento urbano de baixa temperatura da Dinamarca, permitindo que os desenvolvedores de ciclo binário evitem tecnologias de perfuração avançada dispendiosas ou de alta temperatura. À medida que os custos das bombas de calor industriais caem abaixo de EUR 500/kW, as usinas geotérmicas híbridas com bombas de calor desbloqueiam fluxos de valor adicionais e reduzem os custos de calor ao longo do ciclo de vida para as concessionárias que enfrentam prazos apertados de descarbonização.

Principais Conclusões do Relatório

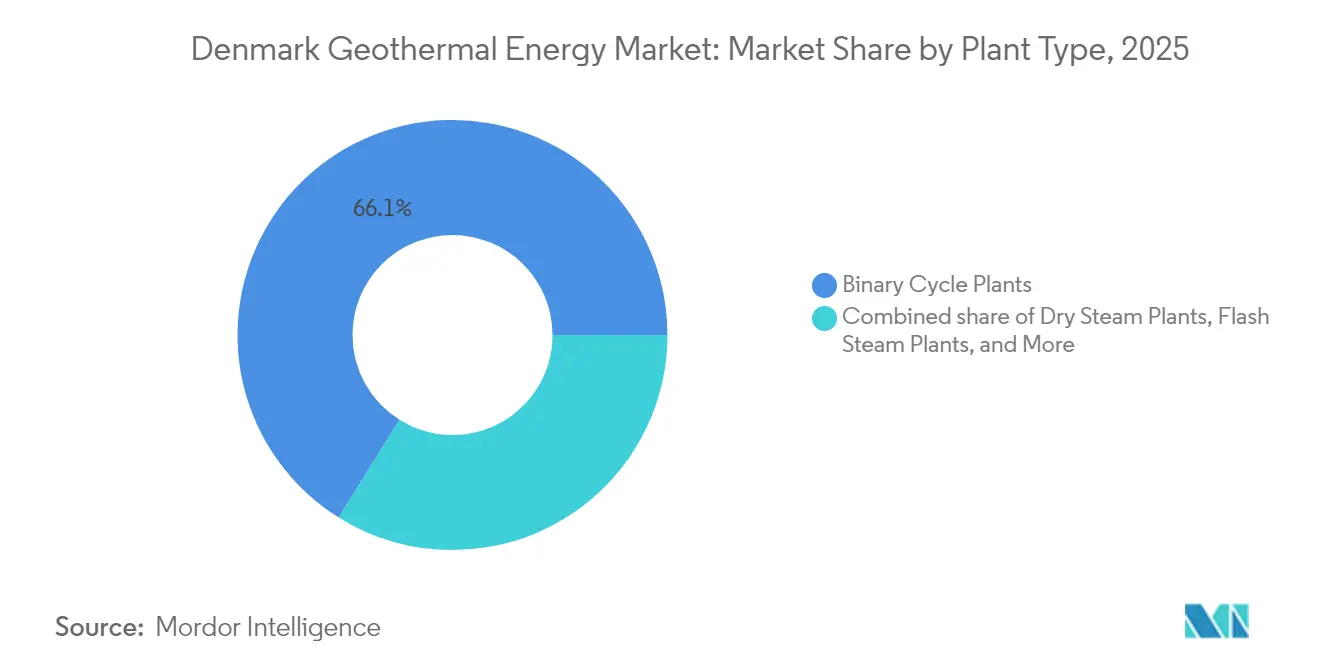

- Por tipo de usina, os sistemas de ciclo binário detinham 66,12% da participação do mercado de energia geotérmica da Dinamarca em 2025, enquanto os sistemas geotérmicos aprimorados (EGS) registraram a CAGR mais rápida de 50,62% até 2031.

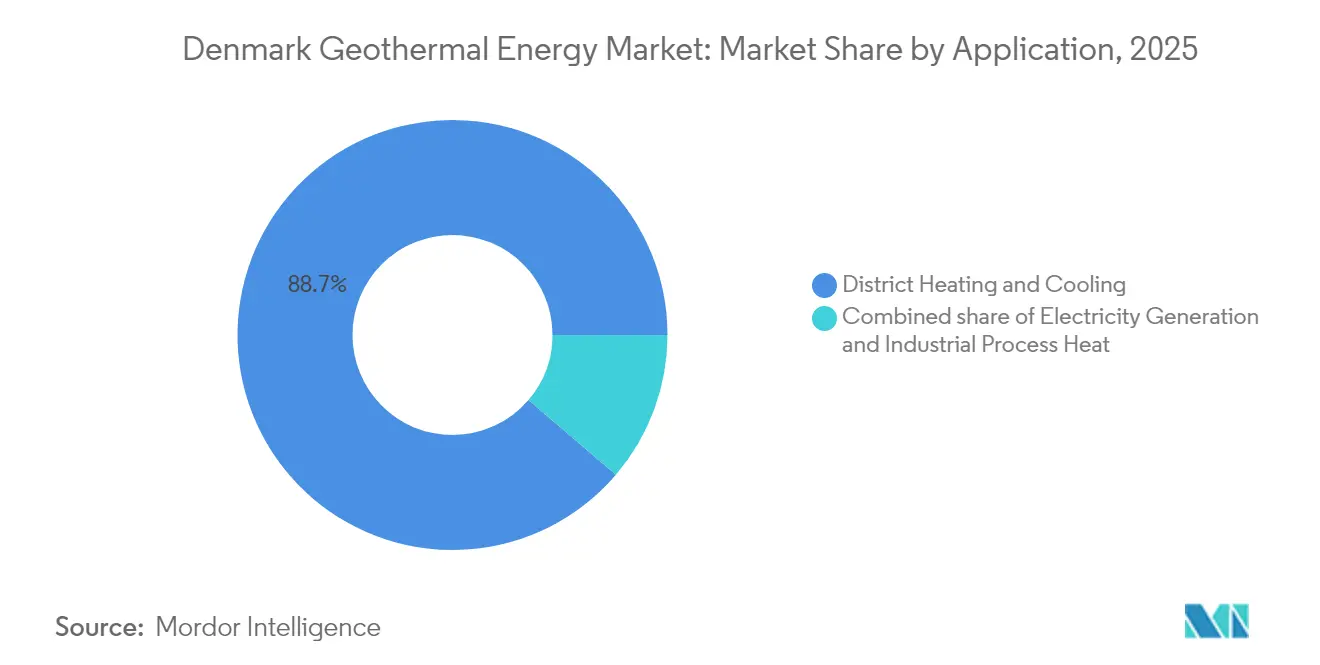

- Por aplicação, as redes de aquecimento urbano responderam por uma participação de 88,74% do tamanho do mercado de energia geotérmica da Dinamarca em 2025 e estão projetadas para crescer a uma CAGR de 48,28% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Geotérmica da Dinamarca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas aceleradas de descarbonização para concessionárias de aquecimento urbano | 12.50% | Zelândia e principais municípios da Jutlândia | Médio prazo (2 a 4 anos) |

| Eliminação progressiva de novas caldeiras a gás natural a partir de 2028 | 10.80% | Zonas urbanas nacionais | Curto prazo (≤ 2 anos) |

| Abundantes bacias sedimentares de baixa temperatura sob a Zelândia | 8.20% | Zelândia, Funen, sul da Jutlândia | Longo prazo (≥ 4 anos) |

| Redução de custos de bombas de calor em escala industrial (< EUR 500/kW) | 7.10% | Nacional | Médio prazo (2 a 4 anos) |

| Subsídios do Fundo de Inovação da UE para agrupamentos geotérmicos | 5.40% | Nacional | Curto prazo (≤ 2 anos) |

| Acordos de compra de calor residual de centros de dados | 4.90% | Regiões metropolitanas de Copenhague e Aarhus | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Aceleradas de Descarbonização para Concessionárias de Aquecimento Urbano

Mais de 400 concessionárias municipais devem eliminar os sistemas de backup a combustíveis fósseis até 2030, transformando a energia geotérmica de um recurso opcional em uma necessidade operacional. Os registros obrigatórios de planejamento de calor revelam cronogramas de demanda plurianuais, permitindo que os desenvolvedores subscrevam projetos com contratos de compra de calor de 20 anos que reduzem o risco de escoamento. Os pioneiros, como a HOFOR, implantam sistemas avançados de controle supervisório para combinar calor geotérmico de baixa temperatura com biomassa e resíduos de alimentação para geração de energia, reduzindo os custos de calor entregue sob o aumento dos limites de CO₂.[1]Geological Survey of Denmark and Greenland, "Sedimentary Basin Resource Assessment", geus.dk O calendário regulatório cria, portanto, um efeito de volante: a demanda confirmada reduz o risco financeiro, os projetos financiados comprovam o sucesso técnico, e o sucesso comprovado acelera ainda mais a demanda. As concessionárias que adotam a energia geotérmica mais cedo garantem um fornecimento de calor seguro e evitam sobretaxas de pico de demanda futuras sobre sondas de perfuração e equipes de serviço limitadas.

Eliminação Progressiva de Novas Caldeiras a Gás Natural a partir de 2028

O código de construção BR18 da Dinamarca fechou as portas para caldeiras a combustíveis fósseis em novas construções dentro de zonas de aquecimento urbano, e a proibição nacional de 2028 elimina o gás como opção alternativa mesmo em edifícios legados.[2]Danfoss, "Soluções de controle de aquecimento distrital de baixa temperatura", danfoss.com Os subsídios estatais do Fjernvarmepuljen reembolsam até DKK 20.000 por caldeira convertida, direcionando os domicílios para conexões à rede e pressionando as concessionárias a garantir capacidade de carga base renovável. Como as usinas de ciclo binário requerem de 3 a 5 anos desde o estudo sísmico até o comissionamento, o marco de 2028 corresponde perfeitamente aos cronogramas dos desenvolvedores e já é visível nos calendários de licitação municipal. A eliminação do gás da pilha de fornecimento também aumenta os requisitos de fator de capacidade para bombas de calor que dependem de energia de baixo custo, melhorando assim a economia do fator de carga da produção geotérmica constante. A proibição de caldeiras, portanto, elimina a concorrência fóssil de menor custo de capital e integra a energia geotérmica nos planos de expansão futura da rede.

Abundantes Bacias Sedimentares de Baixa Temperatura sob a Zelândia

Camadas sedimentares contínuas, como a Formação Gassum a profundidades de 1.000 a 2.500 m, fornecem fluidos de 45 a 70 °C que se encaixam diretamente nas temperaturas de fluxo de aquecimento urbano de 70 a 90 °C.[3]Ministério do Clima da Dinamarca, "BR18 Building Regulations", byggetilsynet.dk A estratigrafia previsível encurta as campanhas de exploração e aumenta as taxas de sucesso na perfuração, reduzindo em um terço os orçamentos típicos de contingência para poços secos em comparação com alvos em embasamento cristalino. Recentes levantamentos sísmicos 3-D estendem anomalias térmicas positivas em direção ao noroeste, rumo à Jutlândia, ampliando a área economicamente perfurável além de Copenhague. Essa correspondência de recursos permite que os desenvolvedores de ciclo binário ignorem os dispendiosos ciclos orgânicos de Rankine projetados para temperaturas mais elevadas e, em vez disso, implantem módulos de usinas padronizados, reduzindo o custo instalado por MW. Com a recarga do aquífero gerenciada por injeção em circuito fechado, os modelos de sustentabilidade do reservatório indicam vários centenas de MW de calor recuperável até 2050, garantindo segurança de fornecimento a longo prazo para o mercado de energia geotérmica da Dinamarca.

Reduções de Custos de Bombas de Calor em Escala Industrial

As cotações de preços dos fabricantes de equipamentos originais para módulos de bombas de calor de 5 a 50 MW caíram abaixo de EUR 500/kW, reduzindo significativamente o custo de capital para usinas híbridas que combinam circuitos de fluido geotérmico com evaporadores de bomba de calor. A bomba de água do mar de 70 MW baseada em CO₂ da MAN Energy Solutions em Esbjerg abastece 25.000 domicílios a um custo de ciclo de vida mais baixo do que a biomassa quando o preço do CO₂ é incluído. Quando integradas à energia geotérmica, as bombas de calor elevam a salmoura a 50 °C para uma temperatura de fornecimento de 80 a 90 °C com coeficientes de desempenho acima de 3,5, reduzindo a parcela de entrada elétrica do calor entregue. Os fabricantes dinamarqueses agora agrupam trocadores de calor de subestação e controladores de rede inteligente, ajustando as taxas de fluxo geotérmico em conjunto com os sinais de preço de energia. A queda nos custos de hardware, portanto, amplia a viabilidade dos projetos geotérmicos, especialmente em municípios com temperaturas de recursos moderadas que anteriormente ficavam abaixo dos limites econômicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gradientes de temperatura subsuperficial incertos fora da Zelândia | -6.30% | Jutlândia e Funen | Longo prazo (≥ 4 anos) |

| Concorrência do excedente de energia eólica para aquecimento | -5.70% | Nacional | Médio prazo (2 a 4 anos) |

| Limites orçamentários municipais atrasando a Decisão Final de Investimento em projetos acima de 150 MW | -4.20% | Municípios de médio porte | Curto prazo (≤ 2 anos) |

| Percepção pública de sismicidade induzida após o evento de Viborg em 2021 | -2.90% | Viborg, com extensão à Zelândia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gradientes de Temperatura Subsuperficial Incertos Fora da Zelândia

Poços de exploração na Jutlândia apresentam gradientes variáveis que oscilam de 20 °C/km para menos de 15 °C/km em curtas distâncias laterais, forçando os desenvolvedores a orçar até 50% a mais para sísmica, testemunhagem e perfuração de poços adicionais antes de confirmar o desenvolvimento completo do campo. Os credores precificam essa incerteza geológica em spreads de taxa de juros mais elevados, especialmente para municípios cujas tarifas de calor são limitadas por regras de proteção ao consumidor. As concessionárias menores, sem bases de receita diversificadas, são cautelosas quanto ao risco de poço seco que poderia imobilizar milhões em custos de exploração já incorridos, reduzindo o conjunto de compradores viáveis. Embora os projetos piloto de sistemas geotérmicos aprimorados prometam ampliar a base de recursos, sua curva de aprendizado e os caminhos distintos de licenciamento significam que a implantação comercial ainda está a vários anos de distância. Até que a densidade de dados de exploração melhore, o mercado de energia geotérmica da Dinamarca continuará a se concentrar em torno dos aquíferos comprovados da Zelândia.

Concorrência do Excedente de Energia Eólica para Aquecimento

A Dinamarca gerou produção eólica recorde em 2024, levando os preços de eletricidade no atacado para próximo de zero durante os picos de tempestade e transformando os aquecedores de imersão na fonte de calor de curto prazo mais barata para redes de aquecimento urbano.[4]Energinet, "Hourly Electricity Price Data 2024," energinet.dk As concessionárias nas regiões da costa oeste exploram horas de preços negativos contornando caldeiras e aquecendo a água diretamente com elementos resistivos. Isso mina a proposta de valor de carga base da energia geotérmica durante os intervalos de muito vento, corroendo o fluxo de caixa em contratos de calor vinculados ao preço de mercado. No entanto, durante os períodos de baixo vento, as mesmas redes mudam para preços de energia marginais elevados, e as concessionárias então pagam tarifas premium a menos que detenham capacidade geotérmica. A arbitragem resultante pressiona o financiamento da energia geotérmica, a menos que os contratos incorporem pagamentos por capacidade ou receitas de serviços auxiliares que compensem a volatilidade impulsionada pelo vento. A opção de energia eólica para aquecimento, portanto, limita as taxas de penetração geotérmica em regiões com alta construção de energia eólica onshore, pelo menos até que as estruturas de mercado recompensem o calor renovável ininterrupto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Usina: Ciclos Binários Capturam a Vantagem de Baixa Entalpia

As instalações de ciclo binário representaram 66,12% da capacidade instalada em 2025, e sua participação no tamanho do mercado de energia geotérmica da Dinamarca está prevista para permanecer acima de 70% até 2031, à medida que 110 MW de projetos binários adicionais chegam à conclusão. A CAGR de 47,35% do segmento reflete tanto a adequação da temperatura subsuperficial quanto a capacidade de adicionar turbinas de ciclo orgânico de Rankine sem incorrer nos riscos sísmicos que acompanham os projetos a vapor flash. A fase Skejby da Innargi, comissionada em outubro de 2025, demonstra salmoura a 55 °C elevada a 85 °C por meio de bombas de calor a amônia, alcançando eficiência sistêmica de 75 a 80%.

Os sistemas geotérmicos aprimorados permanecem na fase piloto, liderados pelos poços coaxiais de 2 MW Heat4Ever em Aalborg. As tecnologias a vapor flash e a vapor seco estão ausentes, pois a Dinamarca não possui reservatórios com temperatura ≥ 150 °C. As contínuas reduções de custos de bombas de calor em direção a EUR 300 a 400 por kW até 2027 devem ampliar ainda mais a vantagem de custo em favor da construção de usinas binárias, posicionando o segmento para atingir cerca de 198,6 MW até 2031, se o projeto de 26 MW Bunter Sandstone de Copenhague atingir os marcos de desempenho.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Aquecimento Urbano Domina o Perfil de Demanda

O aquecimento urbano respondeu por 88,74% da produção de 2025 e manterá a maior participação à medida que os municípios perseguem as proibições de combustíveis fósseis para 2035. Essa aplicação comanda a maior participação no mercado de energia geotérmica da Dinamarca e uma CAGR prevista de 48,28%, sustentada por uma penetração nacional de 66% no aquecimento urbano e cobertura de 98% dos domicílios em Copenhague. A capacidade de carga base com mais de 8.000 horas de plena carga torna o calor geotérmico o sucessor natural do carvão e do gás nas redes existentes.

A geração de eletricidade permanece marginal porque fluidos de 50 a 65 °C produzem apenas eficiências de turbina de um único dígito. O calor para processos industriais é um nicho emergente, demonstrado por um hub logístico no norte da Dinamarca que utiliza águas subterrâneas com bombas de calor com COP acima de 4. A adoção industrial mais ampla depende de extensões da rede às zonas industriais, uma perspectiva incentivada pela Lei de Planejamento de Calor de 2024.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Zelândia concentra cerca de dois terços da capacidade instalada e praticamente todos os compromissos de perfuração de curto prazo, graças a aquíferos bem mapeados que se sobrepõem ao polo de demanda de calor urbano de 1,3 milhão de residentes de Copenhague. A usina de 26 MW Lyngby da Innargi e o agrupamento planejado da Vestforbrænding ilustram as economias de escala alcançáveis quando recursos, população e rede convergem dentro de um raio de 30 km. A recuperação de capital acelera porque os altos fatores de carga aplanam as curvas tarifárias, permitindo que as contas dos usuários caiam mesmo após considerar a amortização da exploração.

A Jutlândia está pronta para a curva de crescimento mais acentuada, à medida que as concessionárias municipais em Aarhus, Aalborg e Viborg esgotam os créditos de co-combustão de biomassa e enfrentam preços crescentes de carbono da UE. O projeto piloto de Aalborg da Green Therma aproveita DKK 84 milhões de apoio do EUDP para reduzir o risco de poços adicionais, e a concessionária municipal de Aarhus Kredsløb contratou a Innargi para perfurar sete locais que poderiam cobrir 20% do aquecimento da cidade até 2030. A heterogeneidade geológica adiciona custos, mas os subsídios da janela de exploração geotérmica da Agência de Energia Dinamarquesa compensam até 39% das despesas sísmicas, reduzindo a diferença de custo de capital em relação à Zelândia.

Sistemas insulares como Bornholm e Lolland buscam a energia geotérmica para reduzir a dependência do óleo combustível entregue por navios-tanque e para estabilizar as redes expostas a calmarias de vento. O Acordo Climático reserva financiamento adicional para ilhas de energia autônomas, possibilitando estudos de pré-viabilidade para usinas binárias de 5 a 10 MW integradas a microrredes com suporte de baterias. Embora pequenos em megawatts absolutos, os projetos em ilhas desbloqueiam tarifas de calor premium e demonstram tecnologia modular pronta para exportação para outros arquipélagos nórdicos. Coletivamente, essas dinâmicas geográficas posicionam a Zelândia como a base da escala em estágio inicial, enquanto enquadram a Jutlândia e as ilhas como alavancas de diversificação que amadurecerão em meados da década.

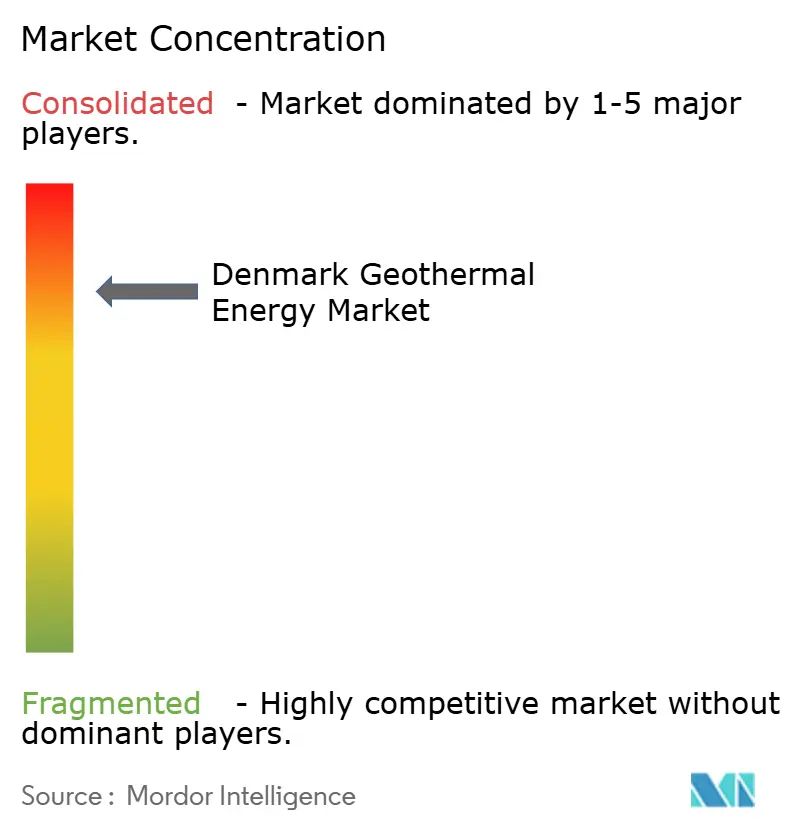

Cenário Competitivo

A competitividade no mercado de energia geotérmica da Dinamarca depende da posição fundiária, de alianças municipais e da agilidade de financiamento, em vez de tecnologia essencial, porque os sistemas de ciclo binário são comercialmente padronizados. A Innargi A/S lidera os portfólios de capacidade com projetos na Grande Copenhague e em Aarhus totalizando 150 MW em construção ou planejamento avançado, conferindo à empresa uma vantagem de pioneira que poderia se traduzir em 30 a 40% da capacidade nacional até 2030. Seu modelo de financiamento combina capital de pensão da ATP, empréstimos verdes apoiados pelo BEI e acordos de compra a preço fixo de 20 anos, reduzindo o custo médio ponderado de capital em relação aos concorrentes financiados por municípios.

A Green Therma se posiciona como uma integradora agnóstica de tecnologia que agrupa perfuração, bombas de calor e circuitos de calor residual de centros de dados. A empresa capitaliza nos limites orçamentários municipais que restringem o endividamento acima de DKK 1 bilhão, oferecendo veículos de projeto fora do balanço que reduzem a exposição das concessionárias. Os fornecedores de equipamentos, como Danfoss e MAN Energy Solutions, capturam valor por meio de contratos EPC turnkey e acordos de serviço de longo prazo, com a Danfoss também monetizando atualizações de software de controle que otimizam o fluxo geotérmico e o despacho de eletricidade.

A intensidade competitiva permanece moderada porque apenas um punhado de desenvolvedores detém licenças de perfuração nas melhores áreas da Zelândia, mas as barreiras de entrada estão caindo à medida que o Serviço Geológico Dinamarquês divulga novos conjuntos de dados sísmicos 3-D. Entrantes estrangeiros buscam empreendimentos conjuntos, atraídos pela transparência no licenciamento e pelas tarifas de alimentação previsíveis para o calor. À medida que a capacidade aumenta, os gargalos da cadeia de fornecimento passam das sondas de perfuração para as bombas de fundo de poço de alta capacidade, provocando movimentos de integração vertical por parte dos fornecedores de equipamentos. No geral, a colaboração entre municípios, fundos de pensão e fornecedores de tecnologia sustenta um cenário competitivo orientado a parcerias.

Líderes da Indústria de Energia Geotérmica da Dinamarca

-

Innargi A/S

-

Danfoss A/S

-

Ramboll Group A/S

-

Welltec A/S

-

NIRAS A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: Innargi A/S e H. Anger's Söhne assinaram um acordo-quadro de três anos para serviços de perfuração de aproximadamente 20 poços geotérmicos profundos na Dinamarca e na Alemanha. Os trabalhos utilizarão a "City Rig 500" da Anger's, uma sonda silenciosa voltada para ambientes urbanos, desenvolvida em parceria com a Herrenknecht Vertical.

- Março de 2025: Hillerød Forsyning e Innargi assinaram um acordo para explorar o aquecimento urbano geotérmico em Hillerød, com o objetivo de eliminar progressivamente o gás natural, reduzir o uso de biomassa e fornecer aquecimento verde e acessível à medida que a rede se expande.

- Novembro de 2024: Vestforbrænding e Innargi acordaram desenvolver energia geotérmica para aquecimento urbano, marcando o maior projeto de aquecimento urbano da Dinamarca, com 39.000 domicílios migrando do óleo e do gás. Esta iniciativa também introduz o aquecimento geotérmico na Grande Copenhague pela primeira vez.

- Outubro de 2024: A Aalborg CSP, especialista em energias renováveis baseada no norte da Jutlândia, estabeleceu parceria com a Innargi para fornecer uma estação de bomba de calor integrada de 18 MW para um importante projeto geotérmico em Aarhus, Dinamarca. A estação conta com uma bomba de calor elétrica de 10 MW que extrai energia da água geotérmica subterrânea e a fornece à rede de aquecimento urbano da Kredsløb no norte de Aarhus.

Escopo do Relatório do Mercado de Energia Geotérmica da Dinamarca

Na energia geotérmica, o calor é produzido nas profundezas do núcleo terrestre. A energia geotérmica é um recurso renovável não poluente que pode ser usado como fonte de calor e para geração de eletricidade. O dimensionamento e as previsões do Mercado de Energia Geotérmica foram realizados com base na capacidade instalada (MW). O relatório do mercado de energia geotérmica da Dinamarca inclui:

| Usinas a Vapor Seco |

| Usinas a Vapor Flash |

| Usinas de Ciclo Binário |

| Usinas de Ciclo Combinado/Híbridas |

| Sistemas Geotérmicos Aprimorados (EGS) |

| Geração de Eletricidade |

| Aquecimento e Resfriamento Urbano |

| Calor para Processos Industriais |

| Por Tipo de Usina | Usinas a Vapor Seco |

| Usinas a Vapor Flash | |

| Usinas de Ciclo Binário | |

| Usinas de Ciclo Combinado/Híbridas | |

| Sistemas Geotérmicos Aprimorados (EGS) | |

| Por Aplicação | Geração de Eletricidade |

| Aquecimento e Resfriamento Urbano | |

| Calor para Processos Industriais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia geotérmica da Dinamarca em 2026?

A capacidade instalada é de 31,06 MW, com previsão de atingir 219,68 MW até 2031.

Qual tipo de usina está crescendo mais rapidamente na Dinamarca?

Os sistemas geotérmicos aprimorados (EGS) estão se expandindo a uma CAGR prevista de 50,62% até 2031.

Qual parcela da produção geotérmica dinamarquesa é destinada ao aquecimento urbano?

Cerca de 88,74% em 2025, com crescimento sustentado à medida que os combustíveis fósseis saem das redes de aquecimento urbano.

Por que a geração de eletricidade é um uso secundário dos recursos geotérmicos dinamarqueses?

As temperaturas dos reservatórios de 50 a 65 °C limitam a eficiência das turbinas, tornando o calor direto mais econômico.

Quem são os principais desenvolvedores de projetos?

Innargi A/S e Hoofdstadens Geotermi P/S controlam juntas quase três quartos do portfólio de projetos.

Como o excedente de energia eólica afeta a economia da energia geotérmica?

A eletricidade eólica de baixo preço favorece os aquecedores de imersão durante as horas de alto vento, reduzindo a utilização geotérmica para aproximadamente 70 a 80%.

Página atualizada pela última vez em: