Tamanho e Participação do Mercado de Equipamentos de Carregamento para Veículos Elétricos da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

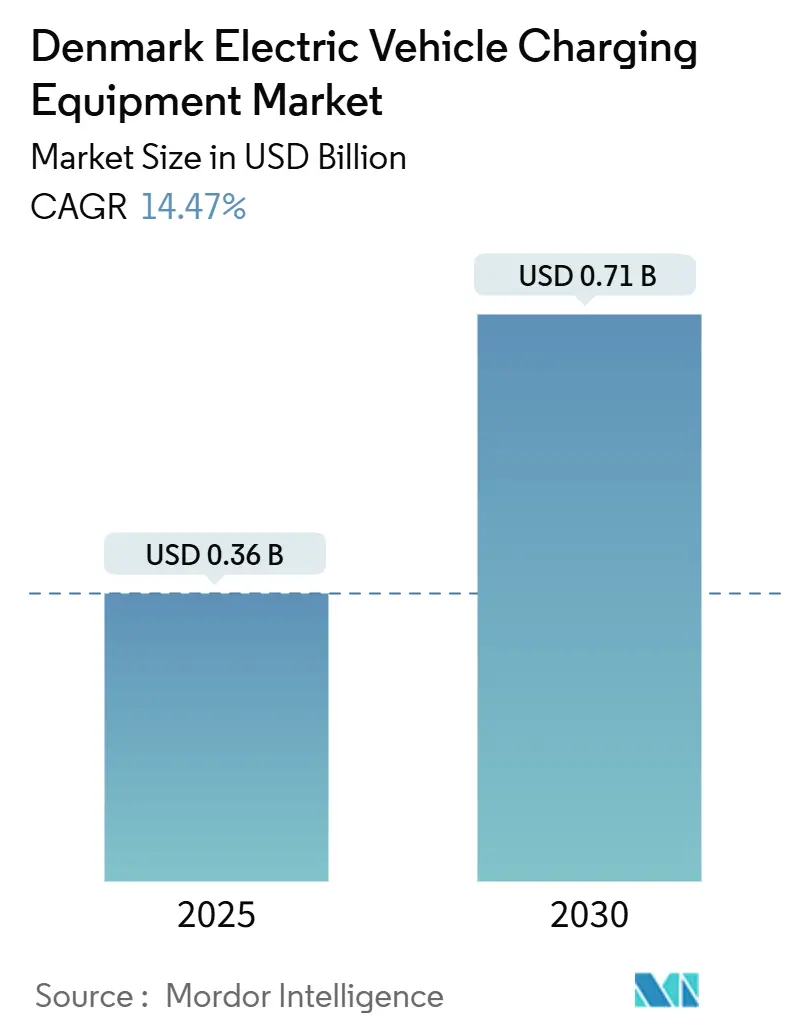

| Tamanho do Mercado (2025) | 0.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Carregamento para Veículos Elétricos da Dinamarca por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Carregamento para Veículos Elétricos da Dinamarca é estimado em USD 0,36 bilhão em 2025 e deve alcançar USD 0,71 bilhão até 2030, a uma CAGR de 14,47% durante o período de previsão (2025-2030).

A curva de demanda agora reflete uma fase de adoção madura, uma vez que os veículos elétricos a bateria capturaram pouco mais da metade dos novos registros de passageiros em 2024, ancorando um pipeline estável de implantação de hardware. A propriedade residencial continua a gerar picos de carga no início da noite, mas o foco de expansão está se deslocando para depósitos de frotas de alta utilização, terminais de transporte e corredores TEN-T, onde a produtividade do capital é maior. A diferenciação competitiva está migrando do hardware de commodities para softwares em nuvem que orquestram o gerenciamento dinâmico de carga, a manutenção preditiva e a monetização de serviços de rede. Enquanto isso, a capacidade da rede de distribuição e os prazos de licenciamento município a município permanecem os principais freios à expansão de curto prazo, forçando os operadores a priorizar projetos pelo custo de conexão, e não pela demanda bruta.

Principais Conclusões do Relatório

- Por nível de carregamento, as unidades de nível 2 capturaram uma participação de 65,5% no tamanho do mercado de equipamentos de carregamento para veículos elétricos da Dinamarca em 2024, enquanto os carregadores de classe megawatt acima de 350 kW devem avançar a uma CAGR de 29,4% entre 2025 e 2030.

- Por local de instalação, os locais residenciais detinham 71,4% das instalações em 2024, ao passo que os terminais de transporte têm previsão de crescimento a uma CAGR de 31,2% até 2030.

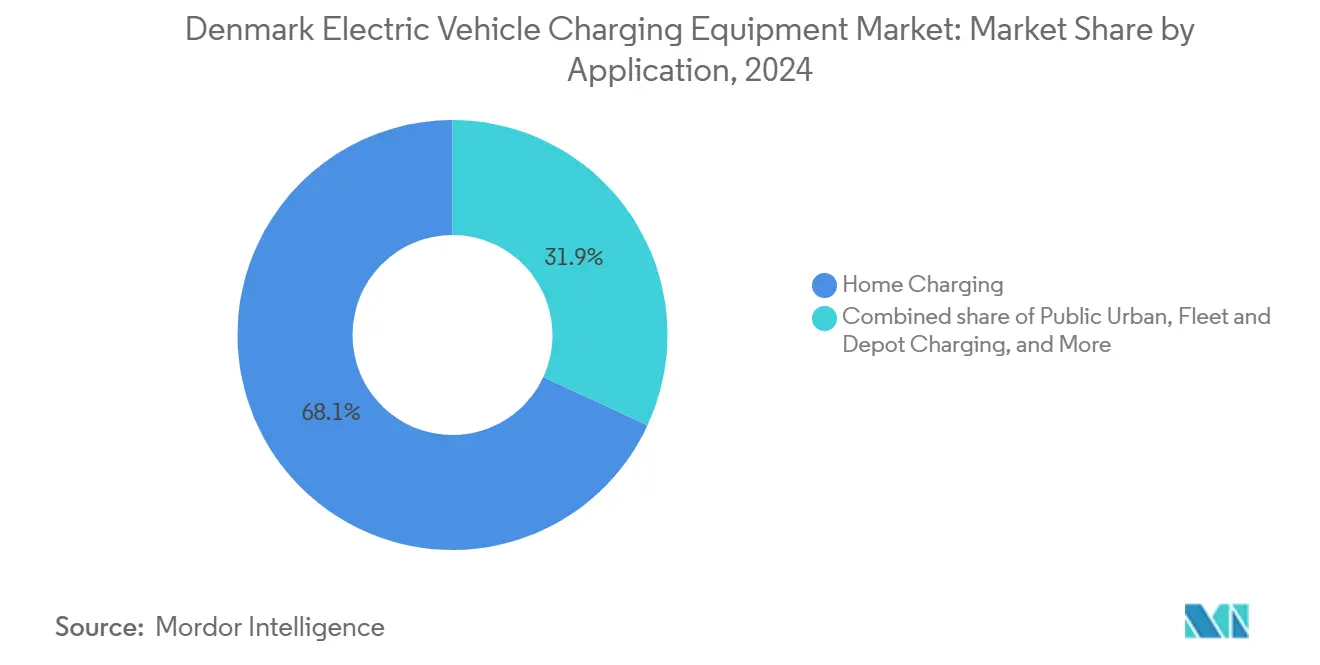

- Por aplicação, o carregamento residencial representou 68,1% da receita por aplicação em 2024, enquanto o carregamento de frotas e depósitos tem projeção de expansão a uma CAGR de 34,7% até 2030.

- A Grande Copenhague respondeu por aproximadamente 60% da participação do mercado de equipamentos de carregamento para veículos elétricos da Dinamarca em 2024.

Tendências e Perspectivas do Mercado de Equipamentos de Carregamento para Veículos Elétricos da Dinamarca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas nacionais de adoção de veículos elétricos para 2030 | +3.2% | Nacional, liderado pela Grande Copenhague, Aarhus, Odense | Médio prazo (2 a 4 anos) |

| Subsídios e incentivos fiscais para infraestrutura de carregamento | +2.8% | Nacional, mais forte em zonas residenciais com subsídios de associações de moradores | Curto prazo (≤ 2 anos) |

| Crescimento na eletrificação de frotas comerciais | +4.1% | Nacional, com início em Copenhague e nos centros logísticos de Aarhus | Médio prazo (2 a 4 anos) |

| Integração com rede inteligente e precificação dinâmica baseada em energia eólica | +1.9% | Nacional, mais elevado no oeste da Jutlândia | Longo prazo (≥ 4 anos) |

| Pressão de conformidade com o AFIR da UE nos corredores TEN-T | +2.5% | Rotas transfronteiriças E20, E45, E47 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Metas Nacionais de Adoção de Veículos Elétricos para 2030

A política governamental estabelece um objetivo vinculante de 1,6 milhão de veículos elétricos nas estradas dinamarquesas até 2030, dobrando a frota de 2024 e garantindo uma demanda de base por ativos de carregamento.[1]Ministério do Clima, Energia e Serviços Públicos da Dinamarca, "Roteiro para 1,6 Milhão de Veículos Elétricos," kefm.dk A redução gradual do alívio do imposto de registro após 2025 modera a adoção privada, mas os limites de carbono da UE para veículos pesados obrigam as transportadoras de carga a eletrificar independentemente de incentivos fiscais. Os automóveis de passageiros, portanto, cedem espaço para caminhões e vans baseados em depósitos que necessitam de carregadores rápidos de 150 a 350 kW para rotatividade noturna. O mercado de equipamentos de carregamento para veículos elétricos da Dinamarca está, consequentemente, realocando capital do hardware residencial de Nível 2 para locais de corredor e frotas, onde a utilização suporta um retorno mais rápido do investimento.

Subsídios e Incentivos Fiscais para Infraestrutura de Carregamento

O Estado reservou DKK 700 milhões em 2024 para 25 parques públicos de carregamento, cada um com múltiplas baias de 175 kW, com cinco parques previstos para abertura em 2025. Um fundo paralelo de DKK 92,5 milhões subsidia carregadores compartilhados em habitações multifamiliares. Os operadores de pontos de carregamento beneficiam-se de um reembolso de imposto sobre eletricidade de 94,63 øre por kWh nas vendas públicas de energia, reduzindo a diferença de custo em relação ao carregamento doméstico e fortalecendo a economia das estações públicas urbanas. O alinhamento dos subsídios com os operadores de rede ajuda plataformas maiores, como Clever e Norlys, a oferecer preços mais competitivos do que rivais menores que não têm escala para capturar a liquidez dos créditos fiscais.

Crescimento na Eletrificação de Frotas Comerciais

A PostNord pretende eletrificar toda a sua frota de entrega até 2030, exigindo depósitos capazes de carregar 200 vans por noite. A DSV pilota tratores elétricos em rotas regionais e instalou 130 unidades de 150 a 350 kW gerenciadas pela Spirii em seu hub de Aalborg. A Maersk implanta carregadores de 1,5 MW para operadores portuários, evidenciando como os projetos de frotas elevam o envelope de potência além dos padrões de automóveis de passageiros. Mesmo que os incentivos ao consumidor percam força, os mandatos regulatórios mantêm o mercado de equipamentos de carregamento para veículos elétricos da Dinamarca em uma trajetória de alto crescimento, ancorando os investimentos na matemática do custo total de propriedade na logística.

Integração com Rede Inteligente e Precificação Dinâmica com Energia Eólica

A energia eólica supriu 50% da energia nacional em 2023, produzindo quedas de preço ao meio-dia que os carregadores inteligentes exploram.[2]Agência de Energia da Dinamarca, "Estatísticas de Energia da Dinamarca 2024," ens.dk As reformas tarifárias da Energinet permitem que os clientes economizem até 60% ao deslocar a carga para janelas de baixo preço. Projetos-piloto de veículo para rede, como o projeto Parker, mostram ganhos anuais de regulação de frequência de DKK 3.000 a 5.000 por veículo. Os operadores com software que combina previsão de preços, balanceamento de carga e agregação de serviços de rede obtêm receitas diversificadas, convertendo o hardware de um centro de custo em um nó de lucro. A vantagem é mais pronunciada na Jutlândia, onde a concentração de energia eólica amplifica as variações intradiárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação e atualização da rede elétrica | -1.8% | Nacional, agudo nos centros urbanos densos | Curto prazo (≤ 2 anos) |

| Complexidade de licenciamento entre municípios | -1.3% | Nacional, mais severo em Copenhague e Frederiksberg | Médio prazo (2 a 4 anos) |

| Concorrência de capacidade de transformadores com a implantação de bombas de calor | -1.1% | Copenhague suburbana, Aarhus, Aalborg | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação e Atualização da Rede Elétrica

Uma única unidade de CC de 150 kW custa até DKK 2 milhões instalada, mais até DKK 800.000 pelo acesso à rede. As reformas em habitações multifamiliares exigem atualizações de painéis e abertura de valas que podem elevar os custos para DKK 300.000 por dez baias, corroendo a TIR do projeto. Os operadores de distribuição racionam novas conexões em distritos com restrição de energia, prolongando os cronogramas dos projetos em um ano ou mais, a menos que os desenvolvedores pré-paguem pelo reforço de transformadores. O mercado de equipamentos de carregamento para veículos elétricos da Dinamarca, portanto, apresenta uma bifurcação: as construções de implantação rápida gravitam para zonas industriais com capacidade disponível, enquanto as áreas urbanas densas ficam para trás, apesar da maior demanda latente.

Concorrência de Capacidade de Transformadores com a Implantação de Bombas de Calor

Quarenta mil novas bombas de calor residenciais instaladas em 2024 adicionam de 3 a 5 kW de carga contínua de inverno por residência, competindo com carregadores de Nível 2 de 7 a 11 kW pela capacidade limitada dos transformadores.[3]Energinet, "Estrutura de Tarifas Dinâmicas 2024," energinet.dk As distribuidoras na Copenhague suburbana e em Aarhus agora exigem que os proprietários escolham entre atualizações de bomba de calor ou carregador, a menos que subsidiem substituições de transformadores de DKK 150.000 a 400.000 compartilhadas ao longo da rua. As restrições da rede elétrica desaceleram o segmento residencial, direcionando a demanda incremental para carregadores em locais de trabalho, depósitos e públicos que podem acessar alimentadores de média tensão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Carregamento: O Carregamento de Classe Megawatt Emerge para Veículos Pesados

As unidades de classe megawatt acima de 350 kW representam a faixa de crescimento mais rápido no mercado de equipamentos de carregamento para veículos elétricos da Dinamarca, avançando a uma CAGR de 29,4% até 2030, impulsionadas por balsas elétricas, caminhões e máquinas portuárias.[4]Maersk, "Relatório de Descarbonização 2024," maersk.com A Maersk testa sistemas de 1,5 MW nos terminais de Copenhague e Aarhus, enquanto a Scandlines estuda energia de cais de 2 MW para balsas a bateria que entrarão em operação em 2027. A E.ON utiliza EUR 45 milhões de fundos da UE para instalar mais de 40 baias de alta potência nas artérias de caminhões TEN-T, ancorando uma espinha dorsal pan-europeia de carregamento para caminhões. A crescente presença de conectores de múltiplos megawatts eleva o tamanho do mercado de equipamentos de carregamento para veículos elétricos da Dinamarca nas faixas de potência superiores e incentiva os fabricantes de equipamentos pesados a certificar faixas de tensão mais elevadas.

O hardware de Nível 2 manteve uma participação de 65,5% em 2024, evidenciando o peso histórico das garagens unifamiliares. No entanto, o crescimento modera para a faixa de baixos dois dígitos à medida que os gargalos da rede e as reformas em apartamentos perdem apelo econômico. As categorias de carregamento rápido em CC (50 a 150 kW) e ultrarrápido (150 a 350 kW) ganham participação ao atender paradas em corredores rodoviários e depósitos de frotas urbanas. A mudança reestrutura a dinâmica dos fornecedores, favorecendo ABB, Kempower e Siemens em detrimento das marcas residenciais tradicionais, ao mesmo tempo que pressiona os provedores de software a aprimorar algoritmos de resposta à demanda que gerenciam envelopes de potência distintos sob uma única camada de orquestração.

Por Local de Instalação: Terminais de Transporte Capturam a Demanda de Frotas

Os terminais de transporte estão posicionados para registrar a maior expansão, com uma CAGR de 31,2%, transformando aeroportos, portos e depósitos intermodais em locatários âncora para infraestrutura de alta potência. O plano de eletrificação de equipamentos de solo do Aeroporto de Copenhague e o programa de operadores de carga do Porto de Esbjerg exigem postos agrupados de 150 a 350 kW e projetos-piloto iniciais de megawatt. Esses locais atingem 80 a 90% de utilização durante os picos operacionais, proporcionando um retorno mais rápido do que estacionamentos à beira-rua ou em centros comerciais.

As instalações residenciais detinham 71,4% do total instalado em 2024, mas cresceram lentamente para a faixa de meados dos dois dígitos, à medida que as restrições de transformadores e as aprovações de associações de proprietários travaram novas solicitações. Os estacionamentos comerciais e de varejo obtêm crescimento na faixa de meados dos dois dígitos ao monetizar as sinergias de tempo de permanência, enquanto o estoque de meio-fio municipal avança gradualmente com base no portfólio de concessões de 32 cidades da Norlys. O mercado de equipamentos de carregamento para veículos elétricos da Dinamarca, portanto, se inclina para locais que combinam ciclos de uso previsíveis com proximidade à rede elétrica, redefinindo o cálculo competitivo da conveniência porta a porta para a economia de throughput.

Por Aplicação: O Carregamento de Frotas Supera o Segmento Residencial

O carregamento de frotas e depósitos registra uma CAGR de 34,7% durante o período de perspectiva, consolidando seu papel como principal acelerador no mercado de equipamentos de carregamento para veículos elétricos da Dinamarca. PostNord, DSV e operadores de ônibus municipais especificam projetos de depósito com hardware de 150 a 350 kW para minimizar o tempo ocioso. O carregamento em rota em rodovias também é impulsionado pelos mandatos do AFIR, registrando expansão próxima a 20% à medida que IONITY e Fastned ampliam a cobertura nas rodovias E20 e E45.

O carregamento residencial, embora ainda seja o líder em receita com 68,1% em 2024, entra em um corredor de crescimento maduro de 12 a 13% à medida que os primeiros adotantes concluem as instalações e as reformas em habitações multifamiliares enfrentam dificuldades de capital. As baias em locais de trabalho crescem pouco abaixo de 20% de CAGR, impulsionadas por benefícios fiscais para funcionários e metas de ESG entre proprietários corporativos. Os carregadores públicos urbanos preenchem a lacuna restante, particularmente nos distritos de apartamentos de Copenhague, onde as garagens de estacionamento oferecem carga cativa noturna. O mix de aplicações, portanto, pivota para veículos comerciais que apresentam demanda duradoura e orientada por políticas, independente das oscilações do sentimento do consumidor.

Análise Geográfica

A Grande Copenhague, Aarhus e Odense juntas responderam por aproximadamente 60 a 65% do mercado de equipamentos de carregamento para veículos elétricos da Dinamarca em 2024, refletindo maior adoção de veículos elétricos em áreas urbanas e matrizes de deslocamento mais densas. Copenhague planeja um salto de oito vezes para 20.000 pontos públicos até 2025, comprimindo um pipeline de licenciamento já apertado e forçando a cidade a zonear antecipadamente lotes de carregamento rápido. Aarhus acelera ao agrupar aprovações sob uma única agência, permitindo que a Norlys abra seu primeiro parque de carregamento urbano em seis meses após a adjudicação da licitação.

O oeste da Jutlândia aproveita seu perfil rico em energia eólica e o regime de tarifas dinâmicas da Energinet para ancorar descontos de carregamento ao meio-dia de até 60%, atraindo frotas logísticas para os depósitos de Esbjerg, Herning e Ringkøbing-Skjern. A expansão de subestações de EUR 1,4 bilhão da Siemens Energy desbloqueará 2 GW de nova capacidade de distribuição na região até 2028, concedendo uma vantagem inicial sobre a Zelândia e Funen, onde reforços comparáveis ainda estão pendentes. Bornholm e o sul da Jutlândia ilustram o extremo oposto, com menos de 50 carregadores rápidos públicos e fluxo turístico limitado, levando o Estado a oferecer subsídios para atrair os primeiros entrantes.

As viagens transfronteiriças aumentam a demanda ao longo do corredor E45 que liga Frederikshavn à Alemanha, à medida que motoristas noruegueses e suecos buscam roaming sem fricção. A Clever integra 500.000 pontos de roaming em toda a Europa, e a Spirii faz parceria com a Circle K para combinar imóveis de postos de combustível com potência mínima de 150 kW. A fragmentação de pagamentos continua sendo um obstáculo; o AFIR exigirá aceitação de cartão ad hoc em todas as unidades públicas até 2027, padronizando a experiência do usuário e reforçando o papel de ponte da Dinamarca entre a Escandinávia e a Europa continental.

Cenário Competitivo

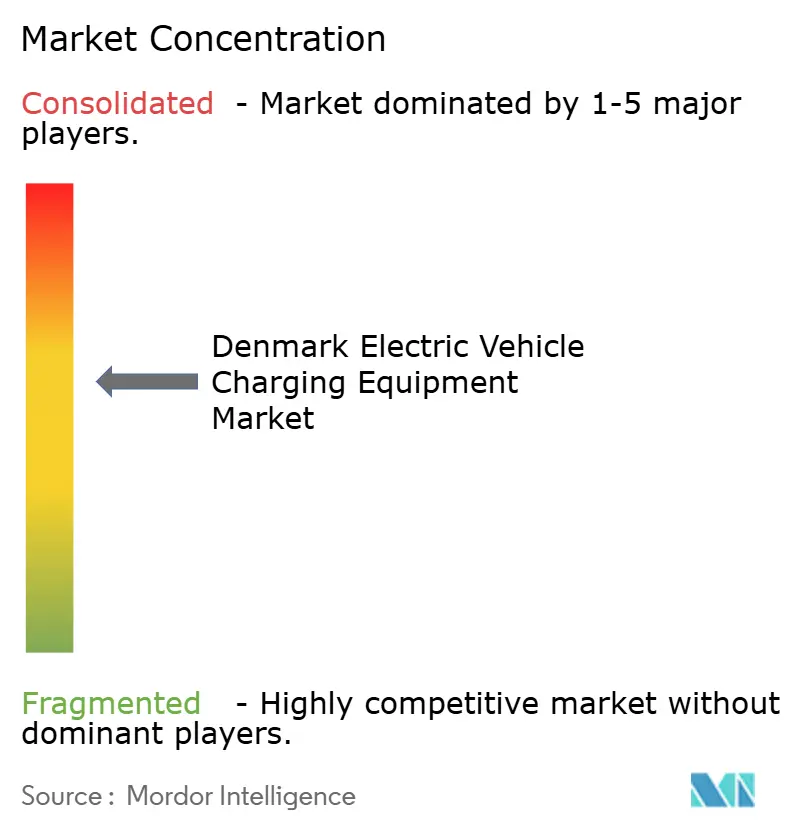

Os cinco principais operadores — Clever, Spirii, Norlys, E.ON e Tesla — controlavam uma estimativa de 50 a 55% das baias instaladas em 2024, posicionando o mercado de equipamentos de carregamento para veículos elétricos da Dinamarca em uma faixa moderadamente concentrada. A venda de 88% da Spirii para a Edenred em março de 2024 cristalizou o valor das plataformas centradas em software que cobram taxas de SaaS por manutenção preditiva e balanceamento de carga em 22 mercados. A Clever aproveita o apoio da E.ON para financiar corredores de 350 kW com uso intensivo de capital, enquanto a Norlys explora seu DNA de concessionária de energia e contratos municipais para escalar rapidamente na Jutlândia e em Funen.

Oportunidades de espaço em branco surgem no carregamento de megawatt, na agregação de veículo para rede e na cobertura de corredores rurais. O programa DRIVE-E da E.ON injeta cofinanciamento da UE em 430 baias preparadas para caminhões em 13 países, incluindo mais de 40 locais dinamarqueses. O projeto-piloto de V2G residencial de 4 MW da Frederiksberg Forsyning antecipa uma futura pilha de receitas de serviços auxiliares que pode complementar as vendas de energia. O empreendimento de leasing da Kempower com a DLL reduz o custo inicial para proprietários de frotas, ampliando a base endereçável para kits de depósito de alta potência.

A conformidade com normas estreita o campo. A certificação de segurança ISO 15118 de plug-and-charge e IEC 61851 são agora requisitos básicos para licitações municipais, pressionando fornecedores menores em orçamentos de auditoria. Os operadores que combinam hardware certificado com software robusto e relacionamentos profundos com a rede elétrica estão posicionados para capturar uma participação desproporcional à medida que o investimento migra do volume para o valor.

Líderes do Setor de Equipamentos de Carregamento para Veículos Elétricos da Dinamarca

ABB Ltd

Clever A/S

Spirii A/S

E.ON SE

Tesla Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Engenheiros da Universidade Técnica da Dinamarca testaram com sucesso um sistema inteligente de gerenciamento de massa para carregamento de veículos elétricos. Essa arquitetura inovadora permite que a estação de carregamento gerencie de forma autônoma as conexões dos veículos, prevenindo sobrecargas na rede elétrica e reduzindo os custos de eletricidade.

- Setembro de 2025: A Kempower, líder global em soluções de carregamento rápido em CC, está saudando o recém-divulgado programa de subsídios do governo dinamarquês para caminhões elétricos. Isso ocorre na esteira do anúncio da Kempower sobre a inauguração da primeira estação de carregamento de megawatt da Dinamarca. Lançado em 3 de setembro de 2025, o "Programa de Financiamento para a Transição Verde do Transporte Pesado" conta com o compromisso do governo dinamarquês de DKK 352,5 milhões (cerca de EUR 47 milhões).

- Julho de 2025: A Techniche EV, com sede no Reino Unido, foi escolhida pela empresa de energia dinamarquesa OK para otimizar o gerenciamento de manutenção de sua rede nacional de carregamento para veículos elétricos. Com o sistema de gerenciamento de pontos de carregamento da Techniche, a OK visa aumentar o tempo de atividade de seus 4.100 carregadores públicos para VE distribuídos por toda a Dinamarca.

Escopo do Relatório do Mercado de Equipamentos de Carregamento para Veículos Elétricos da Dinamarca

Os equipamentos de carregamento para veículos elétricos (VE) referem-se aos equipamentos e à infraestrutura utilizados para carregar veículos elétricos em residências ou em espaços comerciais e públicos. Os equipamentos de carregamento para VE desempenham um papel crucial na adoção generalizada de veículos elétricos no país. A disponibilidade de uma infraestrutura robusta de carregamento para VE é essencial para superar a ansiedade de autonomia, uma preocupação primária para potenciais compradores de VE. Contribui para a redução das emissões de carbono e para a melhoria da qualidade do ar.

O mercado de equipamentos de carregamento para veículos elétricos da Dinamarca é segmentado por nível de carregamento, local de instalação, aplicação e geografia. Por nível de carregamento, o mercado é segmentado em nível 1, nível 2, carregamento rápido em CC, ultrarrápido e classe megawatt. Por local de instalação, o mercado é segmentado em residencial, comercial e varejo, municipal público e terminais de transporte. Por aplicação, o mercado é segmentado em residencial, local de trabalho, urbano público, corredor rodoviário e frotas e depósitos. Para cada segmento, o tamanho do mercado e as previsões são fornecidos em termos de receita (USD).

| Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) |

| Carregamento Rápido em CC (50 a 150 kW) |

| Ultrarrápido (150 a 350 kW) |

| Classe Megawatt (Acima de 350 kW) |

| Residencial |

| Comercial e Varejo |

| Municipal Público |

| Terminais de Transporte (Aeroportos, Portos) |

| Carregamento Residencial |

| Carregamento em Local de Trabalho |

| Carregamento Urbano Público |

| Carregamento Rápido em Corredor Rodoviário/Em Rota |

| Carregamento de Frotas e Depósitos |

| Por Nível de Carregamento | Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) | |

| Carregamento Rápido em CC (50 a 150 kW) | |

| Ultrarrápido (150 a 350 kW) | |

| Classe Megawatt (Acima de 350 kW) | |

| Por Local de Instalação | Residencial |

| Comercial e Varejo | |

| Municipal Público | |

| Terminais de Transporte (Aeroportos, Portos) | |

| Por Aplicação | Carregamento Residencial |

| Carregamento em Local de Trabalho | |

| Carregamento Urbano Público | |

| Carregamento Rápido em Corredor Rodoviário/Em Rota | |

| Carregamento de Frotas e Depósitos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de carregamento para veículos elétricos da Dinamarca em 2025?

O mercado gerou USD 360 milhões em 2025 e tem projeção de alcançar USD 710 milhões até 2030.

Qual CAGR é previsto para as vendas de equipamentos de carregamento dinamarqueses entre 2025 e 2030?

As vendas têm projeção de avançar a uma CAGR de 14,47% durante 2025-2030.

Qual segmento de aplicação deve crescer mais rapidamente até 2030?

Carregamento de frotas e depósitos, com previsão de CAGR de 34,7%.

Qual participação os carregadores de Nível 2 detinham em 2024?

As unidades de Nível 2 responderam por 65,5% da receita em 2024.

Qual região dinamarquesa enfrenta as restrições mais severas de capacidade da rede elétrica?

A Grande Copenhague experimenta as limitações mais agudas de capacidade de transformadores.

Quais operadores detêm a maior participação cumulativa da capacidade instalada?

Clever, Spirii, Norlys, E.ON e Tesla juntos controlam cerca de 52% das baias instaladas.

Página atualizada pela última vez em: