Tamanho e Participação do Mercado de Arrays All Flash

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Arrays All Flash por Mordor Intelligence

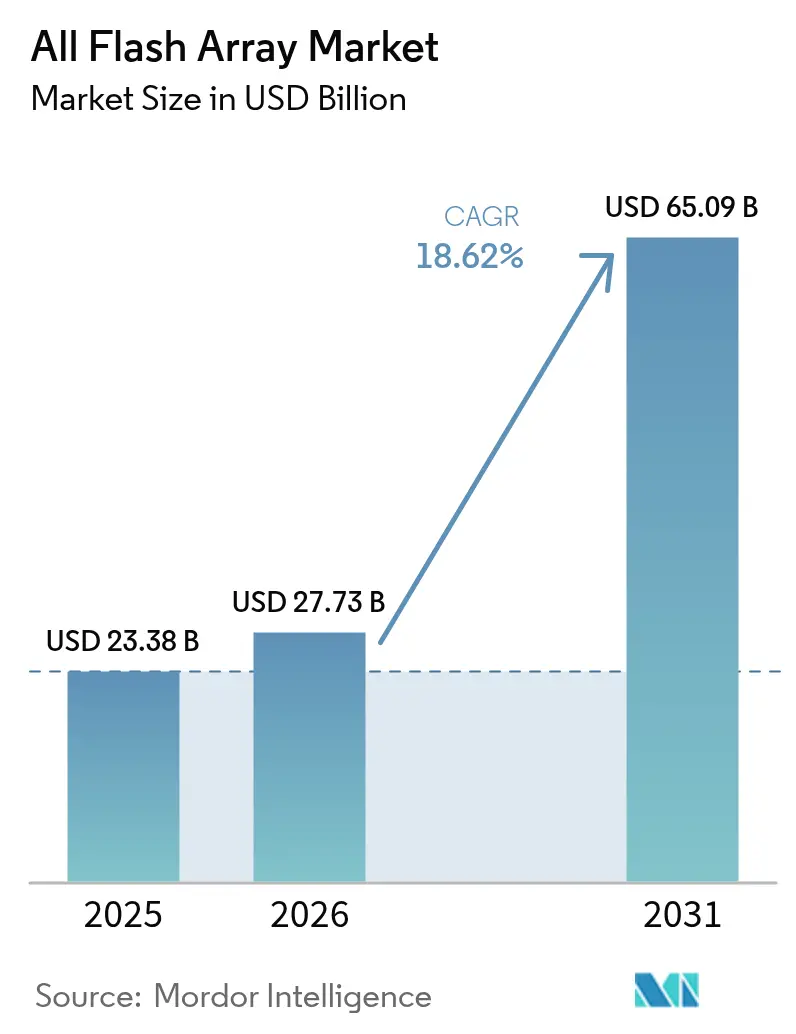

Espera-se que o mercado de Arrays All Flash cresça de USD 23,38 bilhões em 2025 para USD 27,73 bilhões em 2026 e está previsto para atingir USD 65,09 bilhões até 2031 a uma CAGR de 18,62% no período de 2026-2031. O impulso provém de empresas que estão migrando bancos de dados de missão crítica, clusters de treinamento de IA e pipelines de análise em tempo real para sistemas flash que oferecem latência sub-milissegundo confiável. Operadores de hiperescala estão expandindo novos data centers de GPU em ritmo recorde, reguladores nacionais estão endurecendo as regras de eficiência energética, e fornecedores de NAND continuam a reduzir o custo por bit, eliminando as últimas barreiras que mantinham os arrays híbridos em uso. Avanços paralelos em NVMe-over-Fabrics (NVMe-oF) e em motores de redução de dados internos ao array agora permitem que as organizações consolidem conjuntos de dados maiores mantendo o desempenho, o que inclina ainda mais os orçamentos para implantações flash. Fornecedores que combinam software desenvolvido especificamente para o propósito com hardware eficiente estão ganhando reconhecimento à medida que os usuários finais priorizam qualidade de serviço previsível durante inferência de IA, análise de borda e cenários de recuperação cibernética.[1]"Comunicado de Imprensa – Colaboração do Módulo DirectFlash da Pure Storage," Pure Storage, purestorage.com

Principais Destaques do Relatório

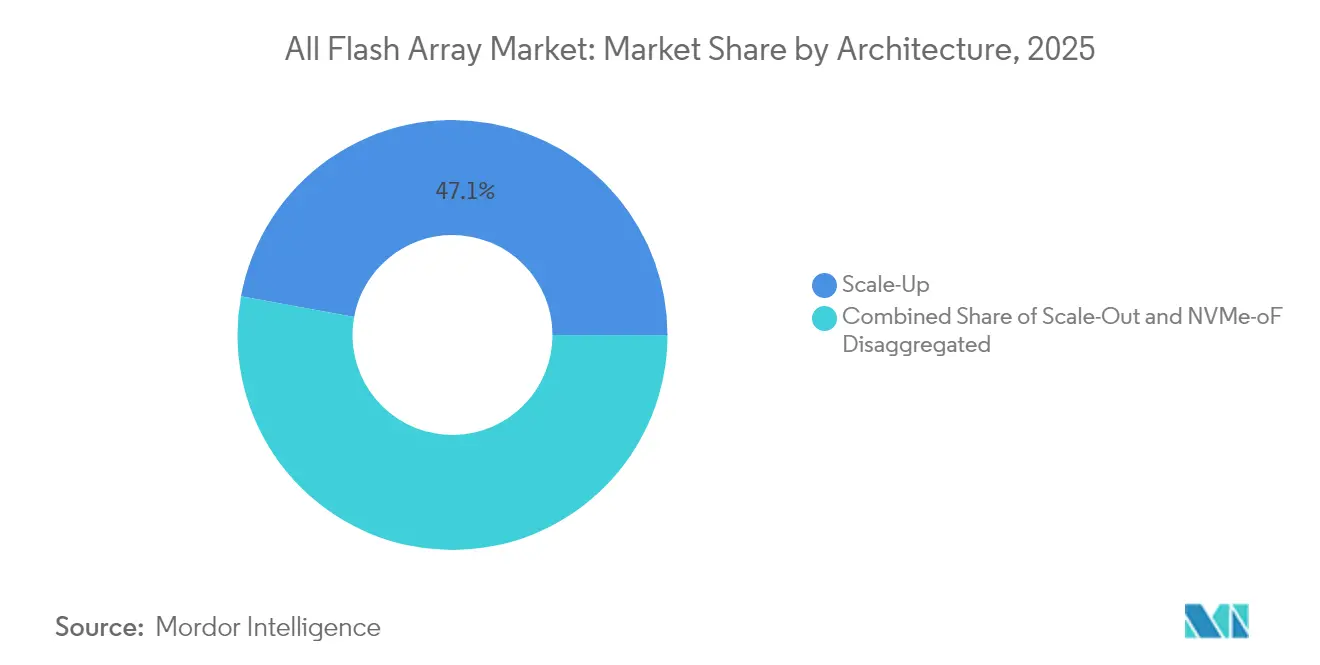

- Por arquitetura, os arrays scale-up lideraram com 47,12% da participação de mercado de Arrays All Flash em 2025, enquanto os sistemas desagregados NVMe-oF estão avançando a uma CAGR de 19,45% até 2031.

- Por capacidade, a faixa de 20–100 TB respondeu por 49,25% das implantações em 2025 do mercado de Arrays All Flash; sistemas acima de 100 TB estão previstos para expandir a uma CAGR de 19,61% até 2031.

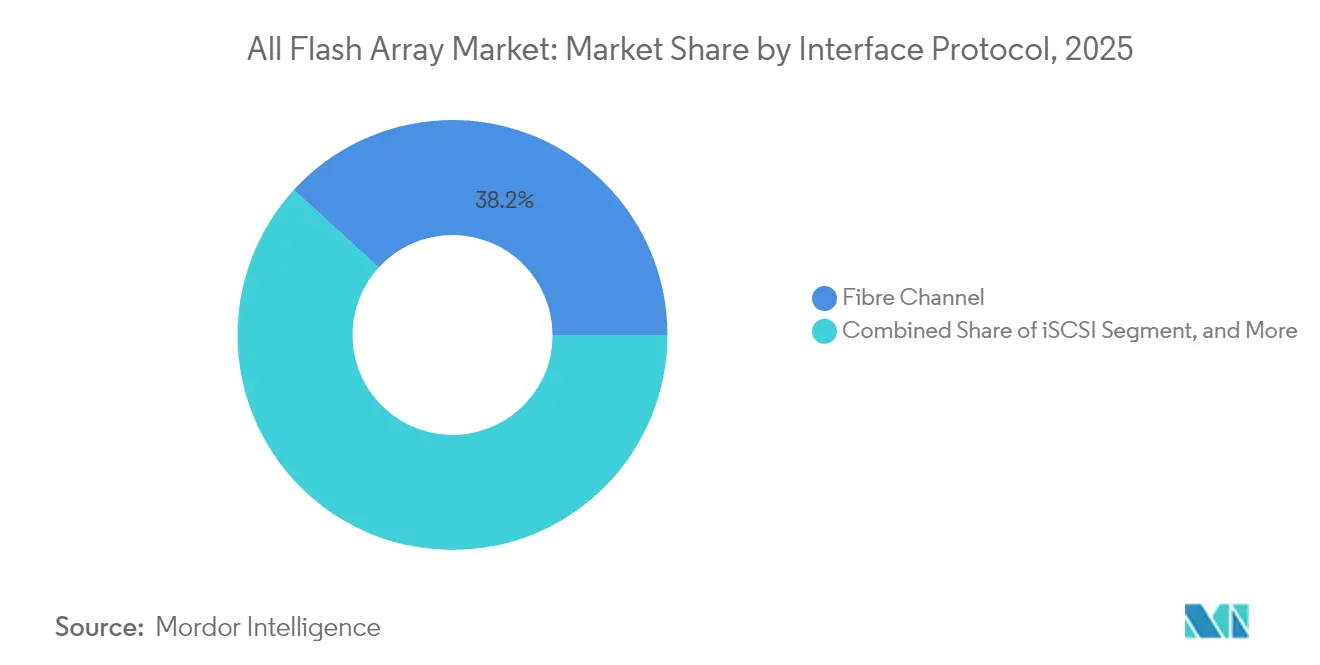

- Por protocolo de interface, o Fibre Channel detinha 38,22% de participação do tamanho do mercado de Arrays All Flash em 2025, embora as soluções NVMe registrem o crescimento mais rápido, a uma CAGR de 20,05%.

- Por indústria do usuário final, TI e Telecomunicações retinham 34,35% de participação no mercado de Arrays All Flash em 2025; Saúde e Ciências da Vida estão projetadas para crescer a uma CAGR de 20,54% até 2031.

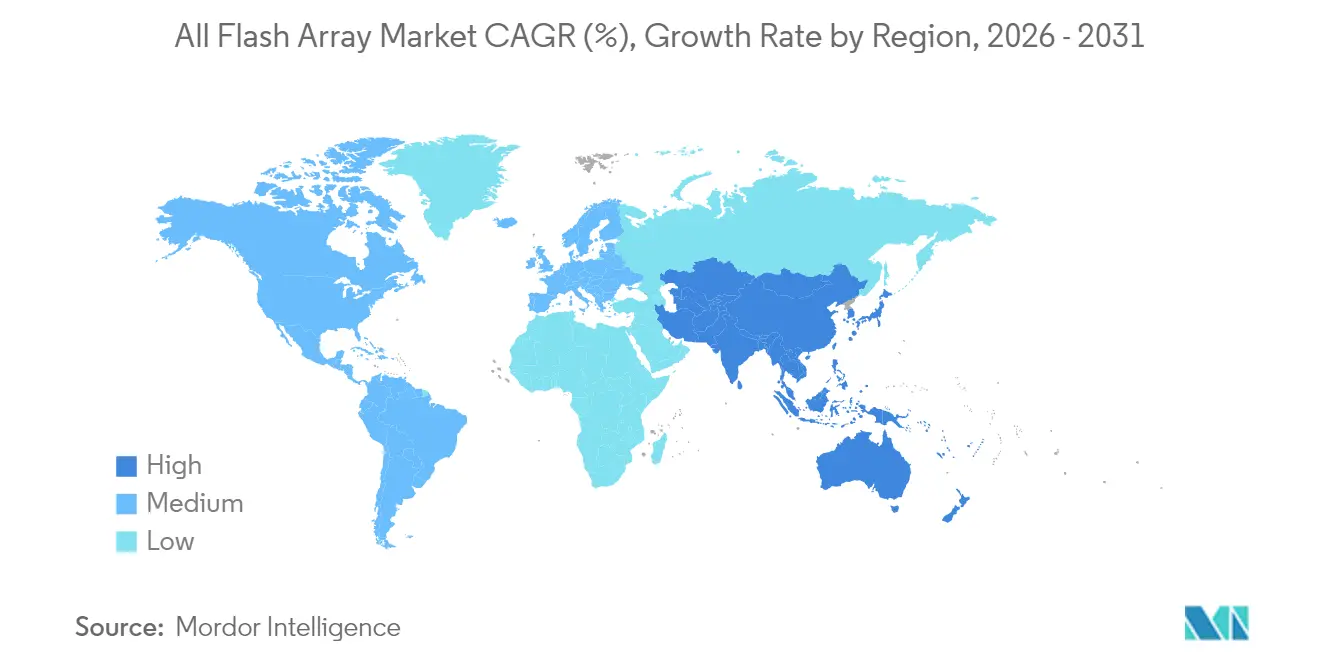

- Por geografia, a América do Norte comandou 38,24% da receita do mercado de Arrays All Flash em 2025, enquanto a Ásia-Pacífico está expandindo a uma CAGR de 20,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Arrays All Flash

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de data centers de hiperescala e de borda | +4.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Declínio rápido no custo por bit do NAND | +3.8% | Global | Curto prazo (≤ 2 anos) |

| Cargas de trabalho de IA críticas para desempenho e análise em tempo real | +5.1% | América do Norte e Europa, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de eficiência energética para TI empresarial | +2.7% | Europa e América do Norte, com impacto regulatório global | Médio prazo (2-4 anos) |

| Consolidação de bancos de dados Tier-0 em centros financeiros de negociação | +1.9% | Centros financeiros da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Arquiteturas de recuperação cibernética que exigem snapshots flash imutáveis | +1.3% | Global, com ênfase em setores regulamentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão acelerada de data centers de hiperescala e de borda

Operadores de nuvem de hiperescala alocaram coletivamente mais de USD 130 bilhões em capex em 2025 para campi otimizados para IA, e o armazenamento agora captura aproximadamente um quinto desse gasto.[2]"Líderes da NVIDIA e do Setor de Armazenamento Revelam Nova Classe de Infraestrutura Empresarial para a Era da IA," NVIDIA, nvidia.com Novas instalações requerem camadas flash densas e de baixa latência para alimentar milhares de GPUs que processam parâmetros de modelos de linguagem de grande escala. Em paralelo, implantações de borda em pontos de varejo, torres de celular e locais de fabricação favorecem sistemas flash compactos que toleram vibração e variações de temperatura, mas ainda assim entregam throughput consistente. Os fornecedores estão respondendo com código de controlador unificado que escala de appliances de borda com dois nós a fabrics NVMe-oF em escala de rack dentro de data centers principais. Limites de energia impostos por concessionárias em grandes metrópoles aceleram ainda mais a mudança de drives híbridos para flash, que oferece maior IOPS por watt. Como resultado, o mercado de Arrays All Flash se beneficia de demanda sincronizada entre nuvens centralizadas e nós de borda distribuídos.

Cargas de trabalho de IA críticas para desempenho e análise em tempo real

O treinamento de modelos de IA satura os links de armazenamento com gravações sequenciais, enquanto as cargas de trabalho de inferência dependem de leituras aleatórias em microssegundos. Esses perfis de carga de trabalho dupla expõem os limites de latência e profundidade de fila dos arrays híbridos, acelerando a adoção de armazenamento com tecnologia de IA e impulsionando bancos, seguradoras e plataformas de comércio eletrônico em direção a sistemas all-flash. Instituições financeiras que implantam mecanismos de negociação algorítmica relatam ganhos de receita tangíveis após migrar repositórios de dados de tick para plataformas all-flash validadas sob benchmarks STAC. Hospitais utilizam arquivos PACS baseados em flash para permitir que mecanismos de diagnóstico por IA revisem exames de ressonância magnética e tomografia computadorizada sem atraso, acelerando o tempo até o diagnóstico. Fabricantes executam modelos de manutenção preditiva em GPUs hospedadas na borda que ingerem telemetria de sensores em tempo real, um fluxo de trabalho que colapsa caso o armazenamento seja interrompido. A convergência de geração aumentada por recuperação, consultas em grafos e análise de streaming posiciona o mercado de All Flash Array como fundamental para pipelines de dados de próxima geração.

Declínio rápido no custo por bit do NAND

As fábricas de NAND agora transitam para designs QLC de 232 camadas, reduzindo o custo por bit e aumentando a durabilidade por meio de algoritmos aprimorados de correção de erros.[3]"Blog Silicon Motion – Perspectivas 2025: Mapeando uma Revolução no Armazenamento," Silicon Motion, siliconmotion.com Os preços médios de venda de SSDs empresariais caíram 12% em 2024, permitindo que os fornecedores precifiquem configurações all-flash dentro do alcance dos orçamentos de arrays híbridos de médio porte. O menor custo de mídia permite que os fabricadores de equipamentos originais incluam capacidades brutas maiores com deduplicação e compressão integradas, entregando capacidades efetivas que superam sistemas de disco rotativo a um ponto de custo similar. A elasticidade de preço amplia a base endereçável para TI departamental, análise de borda e cópias de dados secundários, aumentando a velocidade de adoção do mercado de Arrays All Flash.

Mandatos de eficiência energética para TI empresarial

A Diretiva de Eficiência Energética revisada da União Europeia e os padrões ENERGY STAR ampliados dos Estados Unidos elevam o consumo de energia ao critério de compra entre os três primeiros. Os arrays flash modernos consomem até 80% menos energia do que racks híbridos comparáveis, reduzindo tanto as despesas operacionais quanto as emissões de escopo 3. Os principais provedores de nuvem agora reportam métricas ESG que incluem watt-horas de armazenamento por terabyte útil, motivando as equipes de compras a substituir camadas com muitos discos por pools flash. Concessionárias de energia em nível nacional na Irlanda, Singapura e Virgínia impõem cotas de acesso à energia que recompensam data centers com maior desempenho por quilowatt, um parâmetro em que o flash se destaca. Essa tendência política sustenta uma trajetória de demanda sustentável para o mercado de Arrays All Flash.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de capex inicial versus arrays híbridos | -2.8% | Global, particularmente em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Gargalos de controlador em arquiteturas scale-up | -1.9% | Instalações legadas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para NAND de alta densidade | -1.4% | Global, com impacto concentrado em sistemas de alta capacidade | Curto prazo (≤ 2 anos) |

| Durabilidade limitada para casos de uso de registro com alta intensidade de gravação | -0.9% | Global, com impacto setorial específico em cargas de trabalho de alta gravação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de capex inicial versus arrays híbridos

Mesmo com a queda dos preços de SSD, um nó all-flash de nível básico ainda é listado de 40% a 60% mais caro do que uma alternativa híbrida de capacidade utilizável igual. Os CFOs em segmentos sensíveis ao preço frequentemente priorizam o custo de aquisição inicial em detrimento do TCO de cinco anos, atrasando projetos de migração para flash. Pequenas e médias empresas na América Latina e em partes do Sudeste Asiático estendem a vida útil de arrays baseados em disco adicionando upgrades de cache em vez de migrar cargas de trabalho por completo. A incerteza econômica decorrente de ciclos inflacionários prolongou as aprovações de aquisições, suprimindo ainda mais as conversões do mercado de Arrays All Flash no curto prazo.

Gargalos de controlador em arquiteturas scale-up

A maioria dos designs de controlador duplo existentes satura as threads de CPU antes que as unidades NVMe atinjam a largura de banda total. À medida que a contagem de SSDs por chassi cresce, as filas de comandos se aprofundam e a variância de latência aumenta, prejudicando o desempenho determinístico de que os pipelines de IA necessitam. Empresas que investiram pesadamente em SANs de Fibre Channel hesitam em fazer substituições completas, mas atualizações incrementais de controladores não eliminam o gargalo. A lacuna motiva gastos em nós desagregados NVMe-oF que podem fragmentar o processamento de E/S em um fabric Ethernet, mas a escassez de habilidades em redes de armazenamento modernas dificulta a migração rápida para muitas equipes de TI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: A Desagregação Desafia a Dominância do Scale-Up

Os arrays scale-up entregaram 47,12% da receita de 2025, mantendo-os como o maior contribuinte para o mercado de Arrays All Flash. O formato familiar de controlador duplo se integra com a orquestração de SAN existente, explicando sua permanência. No entanto, a mesma arquitetura tem dificuldade em utilizar unidades NVMe cada vez mais densas, levando compradores orientados ao desempenho em direção a designs scale-out ou NVMe-oF totalmente desagregados. Os fornecedores mitigam o risco adicionando prateleiras de computação sem estado e camadas de cache, mas essas adaptações não conseguem eliminar as restrições fundamentais do controlador.

Em contraste, os clusters desagregados NVMe-oF estão projetados para registrar uma CAGR de 19,45% até 2031, a mais rápida dentro do mercado de Arrays All Flash. A desagregação elimina os gargalos de chassi único ao transferir a lógica de armazenamento para nós conectados via Ethernet que escalam linearmente. Pure Storage e vários participantes com definição por software apresentam fazendas de GPU em escala de petabyte construídas nesse modelo, citando figuras de throughput sustentado à taxa de linha durante checkpoints de modelos de IA. A adoção ainda depende de equipes de data center dominando RDMA, controle de congestionamento e multi-pathing em Ethernet de alta velocidade, criando uma lacuna de habilidades que modera as implantações de curto prazo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Capacidade: Sistemas de Alta Densidade Aceleram o Crescimento

A faixa de 20–100 TB detinha 49,25% das implantações de 2025, representando o ponto ideal para consolidação de bancos de dados e eliminação de espalhamento de máquinas virtuais. Essa faixa equilibra preço, energia em rack e janelas de reconstrução, tornando-a o padrão para ciclos de atualização de empresas de médio porte. O flash QLC somado à compressão inline agressiva gera capacidades efetivas que superam em muito os híbridos predecessores sem forçar os operadores a designs de chassi exóticos.

Sistemas acima de 100 TB estão previstos para crescer a uma CAGR de 19,61% até 2031, superando o mercado geral de Arrays All Flash. Os hiperescaladores favorecem essas prateleiras densas para alimentar clusters de GPU onde a localidade reduz os custos de tráfego leste-oeste. Os centros financeiros de negociação também gravitam em direção a construções de alta densidade, consolidando histórico de tick e bibliotecas de backtesting em pools singulares de latência ultrabaixa. O Módulo DirectFlash de 150 TB da Micron, co-desenvolvido com a Pure Storage, exemplifica o impulso dos fornecedores em direção a racks de múltiplos petabytes que prometem menos cabos, menos watts e largura de banda sem compromissos.

Por Protocolo de Interface: NVMe Perturba a Liderança do Fibre Channel

O Fibre Channel reivindicou 38,22% da receita de 2025, destacando sua condição arraigada em ambientes de missão crítica que valorizam a latência determinística. A compatibilidade com adaptadores de barramento host e matrizes de switches existentes torna o FC um caminho de atualização conservador para bancos de dados ERP centrais e descarregamentos de mainframe. Essa inércia protege o FC de deslocamento imediato, mesmo que o roteiro do protocolo fique atrás dos recursos emergentes do NVMe, como namespaces multipath.

As interfaces NVMe, abrangendo PCIe-direto, NVMe-oF RoCE e NVMe-over-TCP, estão projetadas para crescer a uma CAGR de 20,05%. Novas instalações raramente começam em SAS ou SATA, e vários bancos da Fortune 100 especificam front-ends nativos NVMe para cada compra de tier-0. A integração do ONTAP da NetApp com o Google Distributed Cloud demonstra replicação entre sites via NVMe-oF que cumpre regras rígidas de soberania de dados. A direção de viagem aponta para fabrics Ethernet carregando tráfego convergido de computação e armazenamento, o que transfere capital de switches SAN especializados para fabrics leaf-spine 100 GbE e 400 GbE mais econômicos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Indústria do Usuário Final: Saúde Acelera Além da Liderança de TI

TI e Telecomunicações retiveram 34,35% da receita de 2025, refletindo o contínuo lift-and-shift do setor de máquinas virtuais de clusters on-premise para racks de colocalização que favorecem o flash para cargas de trabalho mistas. No entanto, o crescimento desacelera à medida que a migração para a nuvem amadurece, abrindo espaço para Saúde e Ciências da Vida, que estão previstos para registrar uma CAGR de 20,54%. Arquivos de imagens de diagnóstico, pipelines de genômica e análise de registros de pacientes exigem alta E/S e conformidade com políticas de snapshot imutável.

Hospitais que implantam sistemas de radiologia assistida por IA executam inferência contra bibliotecas de imagens em escala de petabyte e não podem aceitar a latência de disco rotativo. Laboratórios farmacêuticos que realizam sequenciamento genético de alto rendimento usam arrays flash para preparar dados de execução que alimentam algoritmos de chamada de bases em tempo real, encurtando os ciclos de descoberta. Agências governamentais e do setor público seguem, adquirindo nós all-flash para análise tributária, cargas de trabalho de censo e ambientes de nuvem segura que proíbem a destruição física de discos. Em todos os usuários finais, as métricas de sustentabilidade impulsionam a preferência pelo flash porque os orçamentos de energia permanecem restritos apesar das maiores demandas computacionais.

Análise Geográfica

A América do Norte gerou 38,24% da receita de 2025, ancorada por hiperescaladores dos Estados Unidos expandindo clusters de IA e empresas de negociação de Wall Street modernizando lagos de dados de mercado. A região aloca bem mais de USD 50 bilhões por ano em infraestrutura de IA, e as camadas all-flash estão no centro de cada pod de GPU. As regras rígidas da SEC e da FINRA também exigem conformidade com gravação única e múltiplas leituras, que os arrays flash modernos cumprem por meio de frameworks de snapshot imutável.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando uma CAGR de 20,30% até 2031, à medida que as fábricas automatizam o controle de qualidade e as estratégias nacionais de IA proliferam data centers soberanos. A China canaliza subsídios para marcas locais de armazenamento para compensar os controles de exportação, enquanto o Japão e a Coreia do Sul adaptam nós de borda 5G com prateleiras flash compactas que processam análise de vídeo no local. Os centros de serviços de TI da Índia implantam racks all-flash dentro de campi de colocalização de próxima geração para reduzir os tempos de resposta de aplicações para clientes globais. Singapura e Hong Kong combinam seus distritos financeiros com clusters flash regionais de recuperação de desastres para cumprir regras mais rápidas de compensação e liquidação. A Europa equilibra a política energética com a inovação digital, levando as empresas em direção ao armazenamento que reduz a pegada de watt-hora. A Alemanha financia linhas piloto da Indústria 4.0 que incorporam sistemas de visão de IA que necessitam de recuperação rápida de dados, enquanto a França investe em regiões de nuvem soberana equipadas com camadas de backbone all-flash. As nações nórdicas atraem participantes de hiperescala para campi movidos a energia hidrelétrica, garantindo nova demanda por bandejas flash de alta densidade. Enquanto isso, as grandes petrolíferas do Oriente Médio adotam arrays flash para plataformas de modelagem sísmica, e as telecomunicações africanas implantam plataformas de mobile money baseadas em flash que exigem disponibilidade 24 × 7 apesar da volatilidade regional de energia. Coletivamente, a diversificação geográfica sustenta um caminho de crescimento resiliente para o mercado de Arrays All Flash.

Cenário Competitivo

A concentração do setor encontra-se em nível moderado, com Pure Storage, Dell Technologies, NetApp, Hewlett Packard Enterprise, IBM e Huawei competindo com disruptores mais ágeis. A Pure Storage combina Módulos DirectFlash proprietários com módulos de software que se integram estreitamente às plataformas de GPU da NVIDIA, posicionando-se como especialista em infraestrutura de IA. A Dell atualiza sua linha PowerStore com suporte a NVMe-oF para proteger uma vasta base instalada, enquanto a NetApp atrai compradores de nuvem híbrida por meio de vínculos nativos com provedores de hiperescala.

Novos participantes como VAST Data, Solidigm e Silk enfatizam namespaces desagregados e arquiteturas definidas por software. Seus nós de escala conforme o crescimento contornam gargalos de controlador e incorporam algoritmos de classificação em camadas que colocam automaticamente blocos frios em QLC mais barato. Segmentos de alto crescimento como recuperação cibernética e IA de borda apresentam oportunidades de espaço em branco onde a fidelidade à marca é menos arraigada, permitindo que os desafiantes convertam compradores de primeira vez.

As alianças estratégicas moldam a diferenciação mais do que as especificações de hardware. O FlashSystem série C da IBM integra mecanismos de inferência de IA no dispositivo para gerenciar o posicionamento dos dados. A Hitachi Vantara estende seu portfólio VSP One com telemetria de ponta a ponta que ajuda os clientes a reportar métricas de carbono no nível do array.[4]"Hitachi Vantara Acelera a Prontidão para IA," Hitachi Vantara, hitachivantara.com Parcerias como as da Nutanix e Pure Storage combinam computação hiperconvergente com arrays NVMe-oF externos para atender clientes de virtualização que buscam flexibilidade de licença. A combinação de integrações estreitas com a nuvem, métricas de energia e otimizações específicas para IA ditará as mudanças de participação dentro do mercado de Arrays All Flash ao longo da janela de previsão.

Líderes do Setor de Arrays All Flash

Pure Storage Inc.

Dell Technologies Inc.

NetApp Inc.

Hewlett Packard Enterprise Company

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Pure Storage e Micron expandiram sua colaboração para integrar o NAND QLC da Micron em futuros Módulos DirectFlash voltados para implantações de hiperescala.

- Maio de 2025: Nutanix e Pure Storage anunciaram uma solução integrada combinando a Infraestrutura de Nuvem Nutanix com FlashArray via NVMe-TCP.

- Março de 2025: A NVIDIA apresentou o design de referência da Plataforma de Dados de IA em colaboração com Pure Storage, Dell Technologies, HPE, IBM, NetApp e VAST Data.

- Janeiro de 2025: A IBM lançou o FlashSystem C200, array all-flash com recursos aprimorados por IA para atender às demandas de desempenho empresarial de médio porte.

Escopo do Relatório Global do Mercado de Arrays All Flash

O Array All Flash contém apenas unidades de memória flash em vez de unidades de disco rotativo, oferecendo velocidade, desempenho e agilidade para aplicações empresariais. O Mercado de Arrays All Flash é segmentado por Tipo (Tradicional e Personalizado), Aplicação do Usuário Final (Setor de TI e Telecomunicações, BFSI, Saúde, Governo) e Geografia (América do Norte, Europa, Ásia-Pacífico, Restante do Mundo). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Scale-Up |

| Scale-Out |

| NVMe-oF Desagregado |

| ≤20 TB |

| 20 – 100 TB |

| >100 TB |

| SAS/SATA |

| Fibre Channel |

| iSCSI |

| NVMe |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Mídia e Entretenimento |

| Manufatura e Energia |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Arquitetura | Scale-Up | ||

| Scale-Out | |||

| NVMe-oF Desagregado | |||

| Por Capacidade (Utilizável) | ≤20 TB | ||

| 20 – 100 TB | |||

| >100 TB | |||

| Por Protocolo de Interface | SAS/SATA | ||

| Fibre Channel | |||

| iSCSI | |||

| NVMe | |||

| Por Indústria do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| Mídia e Entretenimento | |||

| Manufatura e Energia | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de Arrays All Flash em 2031?

O mercado está previsto para atingir USD 65,09 bilhões até 2031, expandindo de USD 23,38 bilhões em 2025 e atingindo USD 27,73 bilhões em 2026.

Qual é a velocidade de crescimento esperada do NVMe-over-Fabrics em relação a outras arquiteturas?

Os sistemas desagregados NVMe-oF estão previstos para crescer a uma CAGR de 19,45%, a mais alta entre os segmentos arquiteturais.

Qual segmento vertical do setor está previsto para crescer mais rapidamente?

Saúde e Ciências da Vida lideram com uma CAGR de 20,54% até 2031, impulsionadas pelo dimensionamento de cargas de trabalho de diagnóstico de IA e genômica.

Por que os mandatos de eficiência energética estão impulsionando a adoção de flash?

Os arrays flash consomem até 80% menos energia do que o armazenamento híbrido, ajudando as empresas a cumprir as regulamentações de eficiência da União Europeia e dos Estados Unidos.

Qual região apresenta a perspectiva de crescimento mais alta?

A Ásia-Pacífico está projetada para registrar uma CAGR de 20,30%, impulsionada pela digitalização da manufatura e pelos gastos soberanos em IA.

Quão concentrado é o poder dos fornecedores neste espaço?

O mercado recebe pontuação 6 em uma escala de concentração de 10 pontos, indicando concentração moderada com espaço para disruptores ganharem participação.

Página atualizada pela última vez em: