Tamanho e Participação do Mercado de Big Data Analytics no Varejo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.26% CAGR |

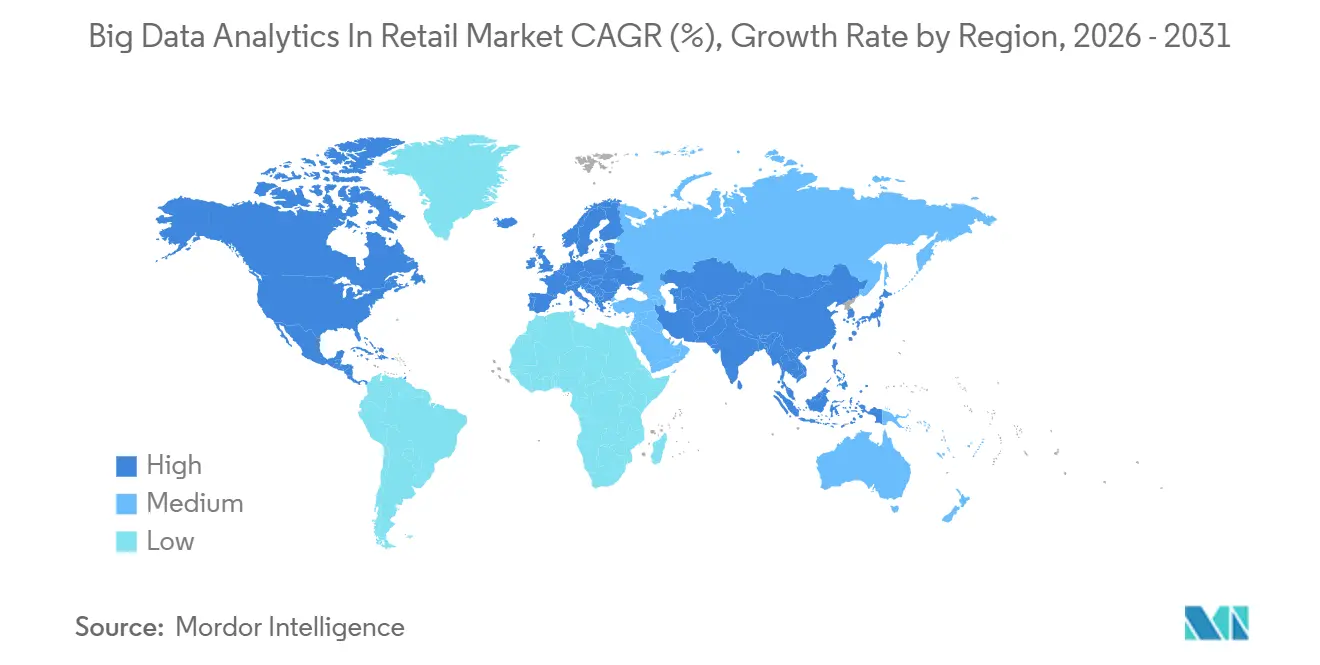

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

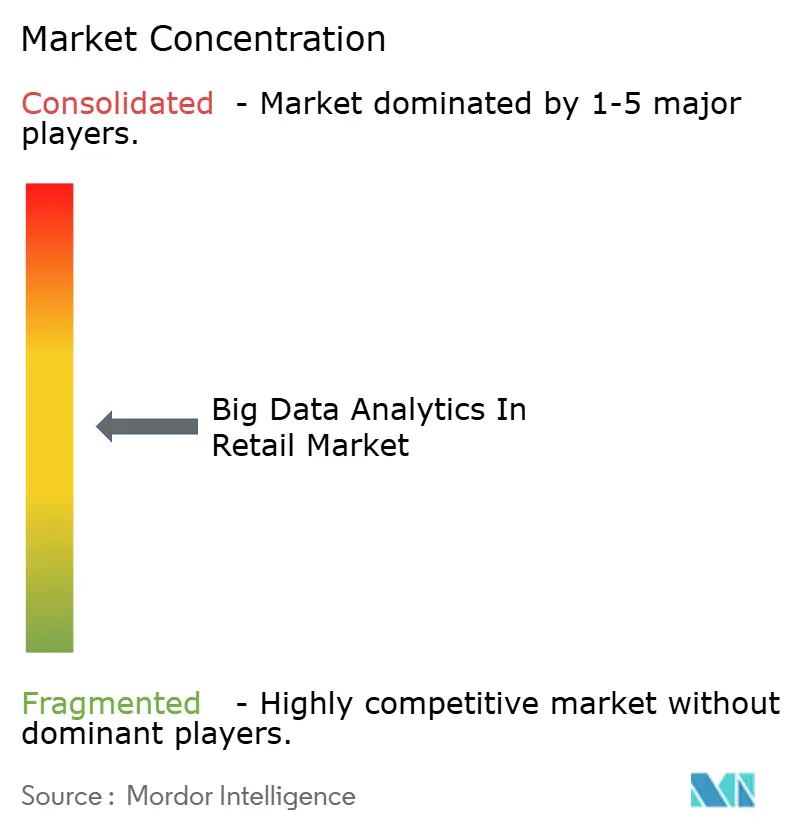

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Big Data Analytics no Varejo por Mordor Intelligence

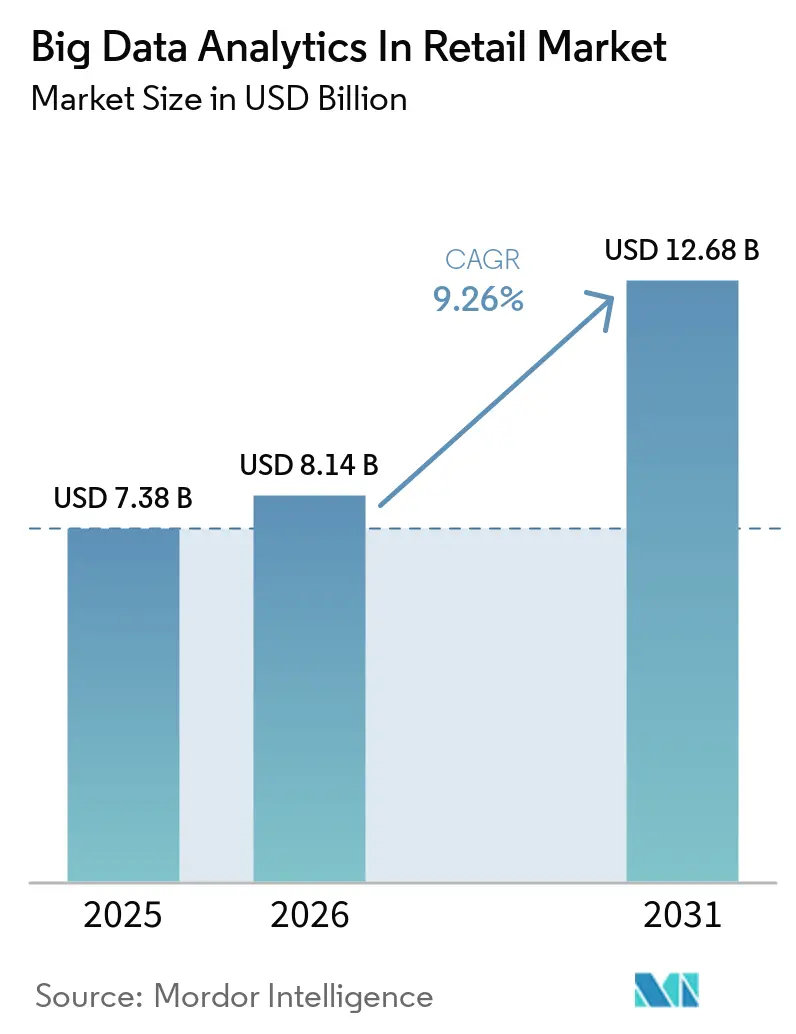

O tamanho do mercado de big data analytics no varejo está projetado em USD 7,38 bilhões em 2025, USD 8,14 bilhões em 2026, e deve atingir USD 12,68 bilhões até 2031, avançando a um CAGR de 9,26% ao longo do período. Os varejistas estão priorizando arquiteturas de dados unificadas que integram pontos de contato online e em nível de loja, acelerando os gastos em mecanismos de streaming, plataformas de dados de clientes e ferramentas de mensuração de mídia de varejo. A tomada de decisão em tempo real agora sustenta recomendações de produtos entre canais, enquanto a análise de borda reduz a latência para alertas de disponibilidade em prateleiras e sinalização digital dinâmica. Os fornecedores de componentes estão agrupando detecção de fraudes, otimização de preços e previsão de demanda em pacotes completos, reduzindo as barreiras de adoção para redes de médio porte. A expansão geográfica continua liderada pela Ásia-Pacífico, onde o comércio social e os pagamentos unificados estão gerando conjuntos de dados comportamentais ricos, embora a América do Norte ainda represente a maior base de receita absoluta.

Principais Conclusões do Relatório

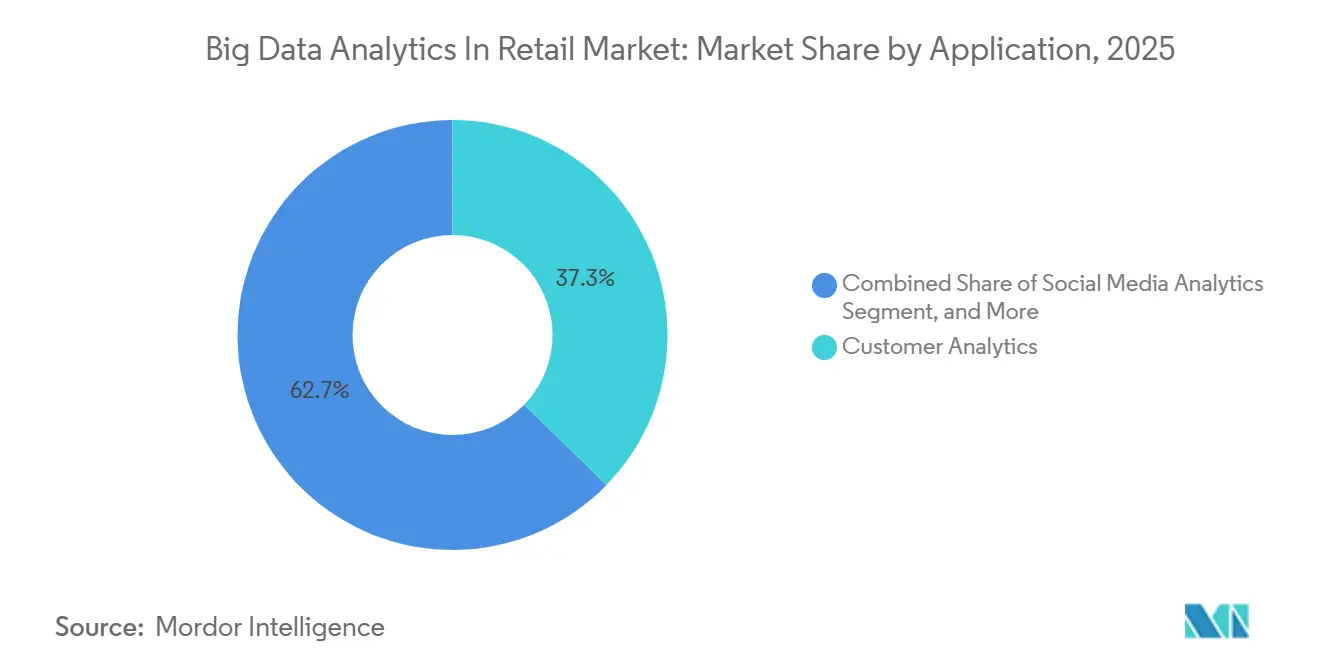

- Por aplicação, a Análise de Clientes liderou com 37,29% de participação na receita em 2025, enquanto a Detecção de Fraudes está projetada para registrar o CAGR mais rápido de 10,76% até 2031.

- Por tipo de negócio, as Grandes Empresas detinham 63,24% da participação do mercado de big data analytics no varejo em 2025, mas as Pequenas e Médias Empresas estão expandindo a um CAGR de 9,61% até 2031.

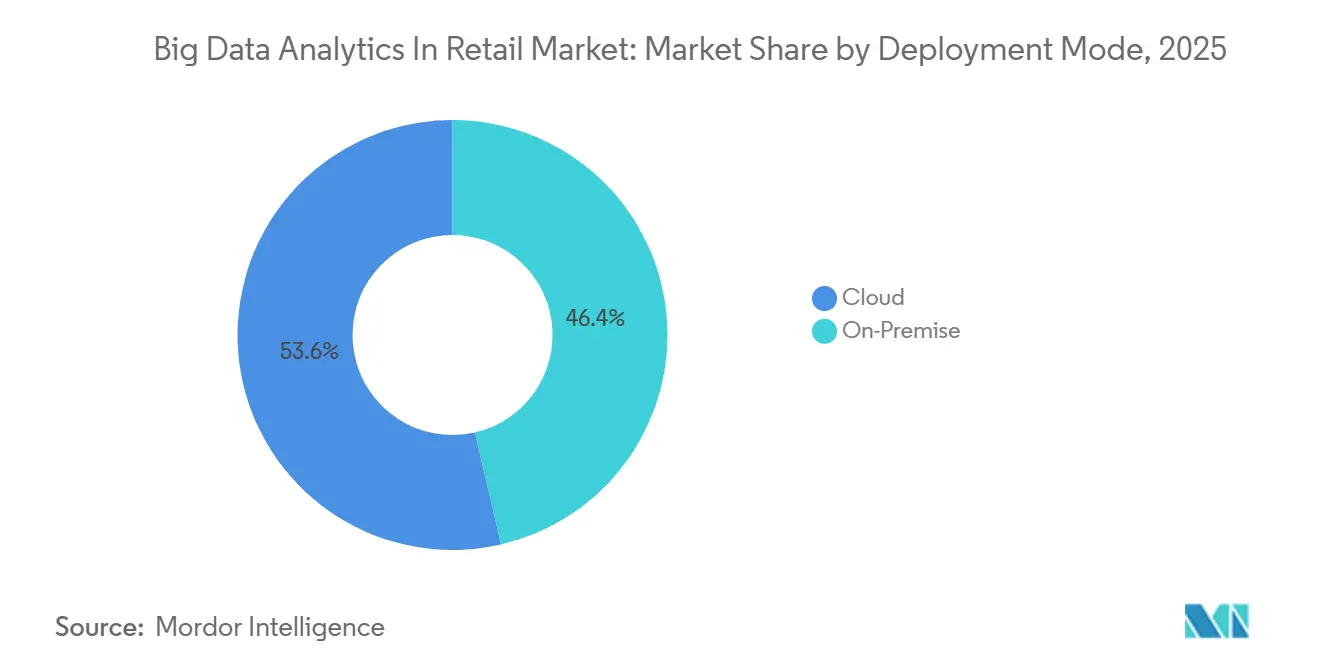

- Por modo de implantação, os sistemas Locais capturaram 53,63% da receita em 2025; as implantações em nuvem estão previstas para crescer a um CAGR de 9,87% até 2031.

- Por tipo de análise, as ferramentas Descritivas representaram 32,41% da receita de 2025, enquanto os mecanismos Prescritivos estão avançando a um CAGR de 10,03% até 2031.

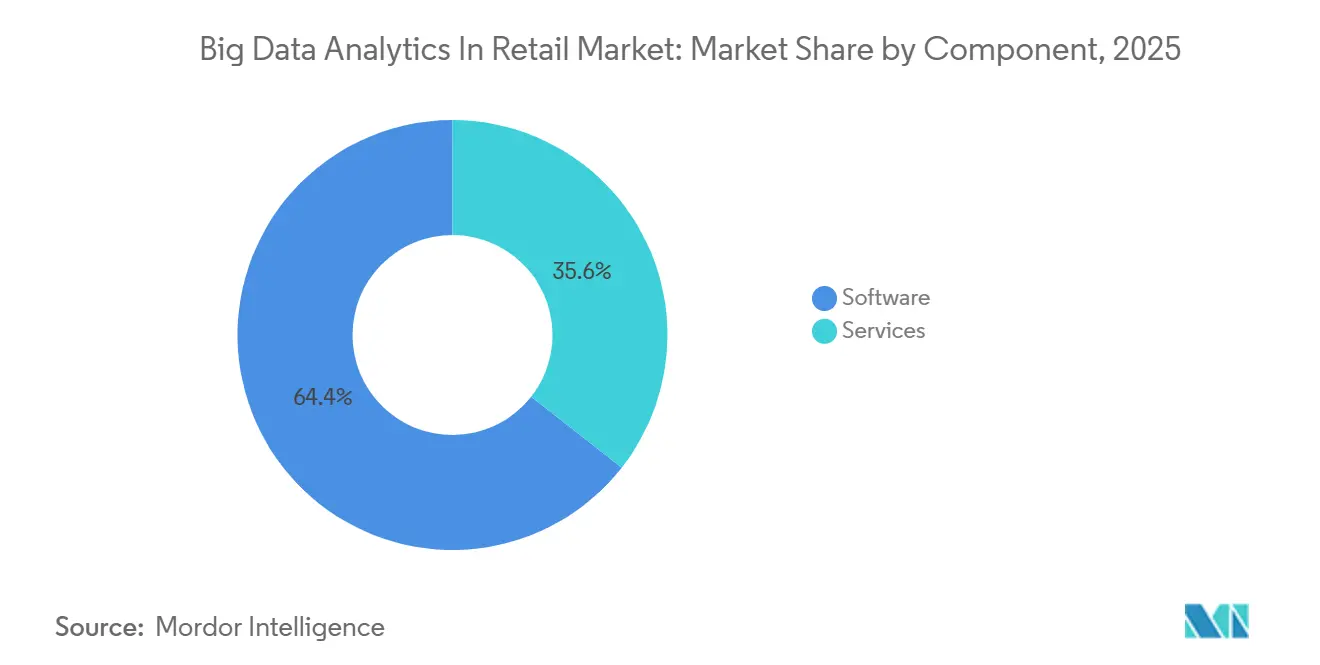

- Por componente, o Software gerou 64,42% da receita em 2025; os Serviços estão crescendo a um CAGR de 9,21% até 2031.

- Por formato de varejo, as Lojas de E-Commerce comandaram 41,74% da receita em 2025, e as Marcas Diretas ao Consumidor estão no caminho para um CAGR de 10,33% até 2031.

- Por geografia, a América do Norte liderou com 47,62% de participação na receita em 2025, enquanto a Ásia-Pacífico está prevista para expandir a um CAGR de 11,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Big Data Analytics no Varejo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Personalização Omnicanal em Tempo Real | +2.1% | Global, adoção inicial na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Integração de Redes de Mídia de Varejo com Dados Primários | +1.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Análise de Borda para IoT em Lojas Físicas | +1.5% | Global, concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescente Adoção de Mecanismos de Otimização de Preços Baseados em IA | +1.6% | Global, uso avançado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ascensão das Arquiteturas de Comércio Headless | +0.9% | América do Norte e Europa, expansão gradual para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Consolidação das Plataformas de Dados de Clientes no Varejo | +1.2% | Global, adoção rápida na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Personalização Omnicanal em Tempo Real

Os varejistas incorporaram mecanismos de streaming que ingerem eventos de fluxo de cliques, ponto de venda e aplicativos móveis em milissegundos, permitindo ofertas e recomendações que refletem a ação mais recente do comprador. A Amazon Web Services destacou essa capacidade em seu discurso principal de 2025 como crítica para reduzir o abandono de carrinho durante os picos sazonais. A implantação do Walmart em 4.700 lojas nos Estados Unidos combinou sinais de beacon e históricos online para aumentar o valor do cesto entre categorias em 12%. A abordagem requer verificações rigorosas de equidade, pois coortes sub-representadas podem distorcer os dados de treinamento, um risco que a Lei de Inteligência Artificial Europeia aborda por meio de mandatos de transparência.[1]Comissão Europeia, "Comunicado de Imprensa da Lei de Inteligência Artificial," ec.europa.eu

Integração de Redes de Mídia de Varejo com Dados Primários

As plataformas de publicidade no site geraram USD 50 bilhões em receita global em 2025, impulsionadas pela segmentação baseada em compras que vincula impressões às vendas no carrinho. A Kroger expandiu sua base de anunciantes em 38% ao ativar dados de fidelidade anonimizados em salas limpas que preservam a privacidade.[2]Kroger, "Apresentação de Investidores de Marketing de Precisão," ir.kroger.com A Snowflake e o Google Cloud formalizaram produtos conjuntos de sala limpa no início de 2026, permitindo junções entre conjuntos de dados sem expor registros brutos.

Expansão da Análise de Borda para IoT em Lojas Físicas

Os dispositivos de inferência de borda processam sinais de vídeo, RFID e peso em prateleiras localmente, reduzindo a dependência de nuvens centrais e habilitando alertas de inventário em milissegundos. A Tesco instalou dispositivos Intel OpenVINO em 500 lojas no Reino Unido em 2025, reduzindo as lacunas de falta de estoque em 18%. Os modelos distribuídos melhoram a privacidade ao anonimizar dados na camada de sensores, alinhando-se ao princípio de minimização do GDPR. O gerenciamento de milhares de nós remotos introduz complexidade de orquestração, gerando demanda por pipelines automatizados de atualização de modelos.

Crescente Adoção de Mecanismos de Otimização de Preços Baseados em IA

A Albertsons relatou um aumento de 7% na margem bruta no exercício fiscal de 2025 após implantar mecanismos de precificação por aprendizado por reforço que ingerem taxas de concorrentes, condições climáticas e variabilidade de fornecedores. A Comissão Federal de Comércio dos Estados Unidos emitiu orientações sobre precificação algorítmica em meio a preocupações com conluio tácito quando múltiplos varejistas dependem de modelos semelhantes. Os varejistas adicionaram restrições de equidade para evitar diferenciais discriminatórios, aumentando a necessidade de estruturas de auditoria contínua.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação de Sistemas Legados de PDV e ERP | -1.3% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Restrições de Navegadores e Sistemas Operacionais Centradas em Privacidade | -1.1% | Global, rigorosa na Europa e Califórnia | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Ciência de Dados para o Varejo | -0.8% | Global, grave na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Aumento dos Custos de Saída de Nuvem e Movimentação de Dados | -0.6% | Global, maior em implantações multinuvem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação de Sistemas Legados de PDV e ERP

Uma pesquisa da Federação Nacional do Varejo de 2025 mostrou que 63% das redes nos Estados Unidos operam pelo menos três sistemas de transação sem interoperabilidade, atrasando perfis unificados de clientes e inventário em tempo real.[3]Federação Nacional do Varejo, "Pesquisa de PDV e ERP 2025," nrf.com Os custos de substituição frequentemente excedem USD 50 milhões para grandes redes, deslocando investimentos voltados ao cliente. As extrações em lote inibem a tomada de decisão em frações de segundo, limitando os benefícios da personalização em tempo real e da otimização de preços.

Restrições de Navegadores e Sistemas Operacionais Centradas em Privacidade

A Transparência de Rastreamento de Aplicativos da Apple e o encerramento dos cookies de terceiros do Google reduziram as taxas de aceitação para abaixo de 25% para os comerciantes da Shopify em 2025. Os varejistas devem implementar plataformas de consentimento e marcação do lado do servidor para permanecer em conformidade com as regras do GDPR e da Lei de Privacidade do Consumidor da Califórnia, adicionando custo e complexidade. Táticas de dados de parte zero, como questionários de estilo e clubes de acesso antecipado, estão ganhando força como incentivos de divulgação voluntária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Detecção de Fraudes Supera Casos de Uso Legados

A Detecção de Fraudes está crescendo a um CAGR de 10,76% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado de big data analytics no varejo. Ataques de tomada de conta e identidade sintética direcionados a fluxos de pagamento omnicanal estão impulsionando investimentos em análise de grafos e biometria comportamental. A Análise de Clientes ainda entregou 37,29% da receita de 2025, mas sua trajetória está se estabilizando à medida que os modelos de segmentação e valor vitalício amadurecem. As equipes de merchandising e cadeia de suprimentos agora dependem de mecanismos prescritivos que automatizam o reabastecimento com base em fatores externos, como clima e sentimento social.

Os painéis de inteligência operacional tornaram-se commoditizados, pressionando os fornecedores a incorporar complementos verticais, como rastreamento de conformidade farmacêutica. Espera-se que o tamanho do mercado de big data analytics no varejo atribuído à Detecção de Fraudes se amplie à medida que o compre agora e pague depois e as carteiras digitais expandem a superfície de ameaça. Os fornecedores estão se diferenciando por meio de modelos de baixa taxa de falsos positivos que preservam o checkout sem atrito. Os varejistas também integram insights de fraude em fluxos de trabalho de personalização, de modo que perfis de alto risco acionem verificação adicional, equilibrando segurança com experiência do cliente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Negócio: PMEs Reduzem a Lacuna Tecnológica

As Pequenas e Médias Empresas estão definidas para expandir a receita a um CAGR de 9,61%, aproveitando plataformas de nuvem baseadas em uso que agrupam armazenamento, aprendizado de máquina e visualização. As Grandes Empresas controlaram 63,24% dos gastos de 2025, ancoradas por contratos de fornecedores de vários anos e maiores orçamentos de pessoal. Os recursos de AutoML e conectores pré-construídos permitem que mercearias regionais implantem ferramentas avançadas sem engenheiros de dados internos, democratizando capacidades analíticas sofisticadas.

As grandes redes ainda negociam descontos por volume expressivos, mas suas organizações complexas retardam as implantações em toda a empresa. O tamanho do mercado de big data analytics no varejo proveniente das PMEs está aumentando à medida que o comércio componível permite que elas conectem módulos de melhor qualidade em vez de reformular pilhas inteiras. Os provedores de nuvem atraem esses varejistas com camadas iniciais que escalam elasticamente, permitindo experimentação sem risco de capital. A escassez de talentos continua sendo uma restrição, embora serviços gerenciados e notebooks guiados mitiguem a lacuna de habilidades.

Por Modo de Implantação: Impulso da Nuvem Cresce Apesar das Taxas de Saída

As implantações em nuvem estão previstas para registrar um CAGR de 9,87%, auxiliadas por salas limpas específicas para o varejo e análises sem servidor. O sistema Local manteve 53,63% da receita em 2025 devido a preocupações com latência em torno de pilhas proprietárias de ponto de venda. As estratégias híbridas mantêm dados sensíveis internamente enquanto enviam cargas de trabalho em lote para a nuvem, alinhando-se aos mandatos de residência de dados e reduzindo os gastos iniciais com hardware.

As arquiteturas de data lakehouse colocalizam computação e armazenamento para reduzir a saída dispendiosa, com a Databricks e a Snowflake otimizando integrações nativas. A participação do mercado de big data analytics no varejo para a nuvem continuará aumentando à medida que a economia de pagamento por uso e os lançamentos rápidos de recursos superem os custos variáveis. Os ambientes locais mantêm perfis de despesas de capital previsíveis, mas exigem habilidades para gerenciar ciclos de atualização de hardware, um desafio que os varejistas de médio porte evitam cada vez mais.

Por Tipo de Análise: Mecanismos Prescritivos Redefinem a Tomada de Decisão

A Análise Prescritiva está avançando a um CAGR de 10,03%, refletindo a adoção de modelos de otimização que ajustam autonomamente pedidos, promoções e reduções de preço. Os painéis descritivos, embora representando 32,41% da receita de 2025, agora funcionam principalmente como camadas de conformidade e relatórios em nível executivo. As ferramentas Diagnósticas e Preditivas permanecem críticas para análise de causa raiz e previsão de demanda, respectivamente.

Os varejistas integram saídas prescritivas diretamente nos sistemas de execução da cadeia de suprimentos, reduzindo a latência entre os sinais de demanda e o reabastecimento. O tamanho do mercado de big data analytics no varejo para aplicações prescritivas continuará se expandindo à medida que os fornecedores melhoram a interpretabilidade dos modelos, permitindo que os profissionais de merchandising confiem e substituam as recomendações quando necessário. Recursos de transparência, como cartões de modelo e painéis de explicabilidade, promovem a confiança dos usuários e atendem às expectativas regulatórias emergentes.

Por Componente: Serviços Capturam Valor da Complexidade

O Software gerou 64,42% da receita de 2025, mas os Serviços estão crescendo a um CAGR de 9,21% com o aumento das demandas de integração e manutenção de modelos. Os integradores de sistemas construíram práticas de análise de varejo que personalizam módulos para fluxos de trabalho específicos, enquanto os serviços gerenciados monitoram a deriva e retreinam modelos. Os fornecedores estão incorporando interfaces de baixo código para reduzir os escopos de serviço, embora isso simultaneamente amplie o mercado endereçável ao facilitar a entrada para usuários não técnicos.

Os serviços de treinamento e gestão de mudanças estão em maior demanda à medida que os varejistas buscam capacitar profissionais de merchandising e gerentes de loja. O tamanho do mercado de big data analytics no varejo alocado aos Serviços aumentará porque os casos de uso avançados requerem ajuste contínuo e expertise de domínio. Os pacotes de assinatura que combinam software e suporte obscurecem o custo real de propriedade, mas simplificam a aquisição e criam fluxos de receita recorrentes para os fornecedores.

Por Formato de Varejo: Marcas Diretas ao Consumidor Lideram a Experimentação

As Marcas Diretas ao Consumidor estão no caminho para um CAGR de 10,33%, capitalizando em dados de parte zero e ciclos de experimentação rápidos. As Lojas de E-Commerce detinham 41,74% da receita em 2025, apoiadas por análises web maduras e conectores fáceis para plataformas como a Shopify. Os operadores de Lojas Físicas estão instalando dispositivos de borda para análise de vídeo e RFID, gerando sinais em loja que alimentam perfis unificados. Os modelos omnicanais se beneficiam da atribuição entre canais que disseca a influência em navegação, uso de aplicativos e visitas presenciais.

As marcas diretas ao consumidor operam pilhas enxutas e contornam intermediários atacadistas, concedendo controle de dados de ponta a ponta. A participação do mercado de big data analytics no varejo acumulada pelas marcas diretas ao consumidor permanece pequena em termos absolutos, mas influente na definição dos roteiros dos fornecedores em direção a soluções ágeis e com prioridade em API. Os players de e-commerce enfrentam pressão crescente das integrações de comércio social que colapsam a descoberta e o checkout, impulsionando a análise a se estender para ecossistemas de criadores e afiliados.

Análise Geográfica

A América do Norte forneceu 47,62% da receita de 2025, apoiada pela adoção antecipada de plataformas de dados de clientes e um denso ecossistema de fornecedores de análise. A região está agora se voltando para a otimização incremental, com varejistas adicionando salas limpas e IA explicável sobre os investimentos existentes. A Ásia-Pacífico está prevista para registrar o maior CAGR de 11,01%, impulsionada pelos gigantes do comércio social da China e pela Interface de Pagamentos Unificados da Índia, que processou 11,6 bilhões de transações em dezembro de 2025, produzindo dados comportamentais granulares para pipelines de análise.[4]Fonte: Corporação Nacional de Pagamentos da Índia, "Estatísticas Mensais de UPI," npci.org.in

Na China, a atribuição em circuito fechado é viável porque o Alipay e o WeChat integram pagamentos, engajamento social e fidelidade em um único ecossistema, uma vantagem que os mercados ocidentais têm dificuldade em replicar. O Japão e a Coreia do Sul estão pilotando lojas sem caixa, impulsionando a demanda por inferência de borda e visão computacional. A Austrália está expandindo regulamentações de compartilhamento de dados que incentivam a portabilidade no estilo de open banking para dados de transações de varejo, estabelecendo um precedente para outras jurisdições.

A Europa enfrenta crescimento mais lento devido a regras rigorosas de proteção de dados, mas desempenha um papel de liderança em testes de aprendizado federado que treinam modelos em nós descentralizados sem mover dados brutos. Os varejistas de luxo e hipermercados do Oriente Médio estão adotando mecanismos de personalização de alta margem à medida que o turismo se recupera, enquanto o nascente e-commerce da África depende de análises leves e com prioridade em dispositivos móveis, projetadas para conectividade intermitente. A expansão da América do Sul é moderada pela volatilidade macroeconômica e lacunas na infraestrutura de nuvem, embora as principais redes do Brasil estejam pilotando modelos que se ajustam a oscilações cambiais e tarifas de importação.

Cenário Competitivo

A intensidade competitiva é moderada, com os hiperescaladores Amazon Web Services, Microsoft Azure e Google Cloud agrupando análises em contratos de infraestrutura, pressionando os fornecedores independentes de software em preço. Players especializados como Salesforce, Adobe e dunnhumby se diferenciam por meio de modelos de dados de varejo aprofundados e conectores pré-construídos. A Databricks e a Snowflake perturbam os fornecedores legados ao unificar o armazenamento de data lakehouse e o aprendizado de máquina, encurtando o tempo para obtenção de insights e simplificando a governança.

As fusões e aquisições visam capacidades de nicho em detecção de fraudes, precificação dinâmica e visibilidade da cadeia de suprimentos, que são então incorporadas em pacotes mais amplos para aumentar o valor vitalício do cliente. A IA explicável emergiu como um requisito central dos compradores, levando os fornecedores a lançar cartões de modelo e ferramentas contrafactuais. A geração de dados sintéticos, exemplificada pelo NVIDIA Omniverse, está ganhando força para aumentar os conjuntos de treinamento para eventos raros sem violar a privacidade. Os registros de patentes se concentram na detecção de anomalias baseada em grafos, mecanismos de preços por aprendizado por reforço e arquiteturas federadas.

Os varejistas estão aproveitando acordos empresariais que abrangem soluções de nuvem, análise e publicidade, consolidando gastos com menos fornecedores e aumentando os custos de troca. Os fornecedores independentes respondem aprofundando a especificidade de domínio, oferecendo módulos para redução de desperdício de alimentos frescos ou conformidade farmacêutica. Os integradores de sistemas atuam como parceiros de canal, agrupando aceleradores verticais para penetrar em contas de médio porte que os hiperescaladores podem ignorar.

Líderes do Setor de Big Data Analytics no Varejo

SAP SE

International Business Machines Corporation

Oracle Corporation

Salesforce, Inc.

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Snowflake fez parceria com o Google Cloud para lançar Salas Limpas de Dados de Varejo para atribuição em circuito fechado entre dados de compra e impressão.

- Dezembro de 2025: A Microsoft Azure lançou o Azure Retail Analytics Suite, agrupando previsão de demanda, otimização de preços e detecção de fraudes com conectores para SAP e Oracle.

- Novembro de 2025: A Amazon Web Services apresentou o SageMaker Canvas para Varejo, uma ferramenta sem código que permite aos profissionais de merchandising construir modelos de previsão de demanda.

- Outubro de 2025: A Databricks adquiriu a Einblick Analytics, integrando notebooks colaborativos em sua Plataforma Lakehouse para engenharia de recursos mais rápida.

Escopo do Relatório Global do Mercado de Big Data Analytics no Varejo

O Relatório do Mercado de Big Data Analytics no Varejo é Segmentado por Aplicação (Análise de Merchandising e Cadeia de Suprimentos, Análise de Mídias Sociais, Análise de Clientes, Inteligência Operacional, Otimização de Preços, Detecção de Fraudes, Outras Aplicações), Tipo de Negócio (Pequenas e Médias Empresas, Grandes Empresas), Modo de Implantação (Local, Nuvem), Tipo de Análise (Descritiva, Diagnóstica, Preditiva, Prescritiva), Componente (Software, Serviços), Formato de Varejo (E-Commerce, Lojas Físicas, Omnicanal, Direto ao Consumidor), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Análise de Merchandising e Cadeia de Suprimentos |

| Análise de Mídias Sociais |

| Análise de Clientes |

| Inteligência Operacional |

| Otimização de Preços |

| Detecção de Fraudes |

| Outras Aplicações, Aplicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| Análise Descritiva |

| Análise Diagnóstica |

| Análise Preditiva |

| Análise Prescritiva |

| Software |

| Serviços |

| Lojas de E-Commerce |

| Lojas Físicas |

| Varejistas Omnicanal |

| Marcas Diretas ao Consumidor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Análise de Merchandising e Cadeia de Suprimentos | |

| Análise de Mídias Sociais | ||

| Análise de Clientes | ||

| Inteligência Operacional | ||

| Otimização de Preços | ||

| Detecção de Fraudes | ||

| Outras Aplicações, Aplicação | ||

| Por Tipo de Negócio | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Tipo de Análise | Análise Descritiva | |

| Análise Diagnóstica | ||

| Análise Preditiva | ||

| Análise Prescritiva | ||

| Por Componente | Software | |

| Serviços | ||

| Por Formato de Varejo | Lojas de E-Commerce | |

| Lojas Físicas | ||

| Varejistas Omnicanal | ||

| Marcas Diretas ao Consumidor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com big data analytics no varejo estão crescendo até 2031?

O mercado está projetado para expandir de USD 8,14 bilhões em 2026 para USD 12,68 bilhões até 2031, representando um CAGR de 9,26%.

Qual área de aplicação está definida para crescer mais rapidamente?

A Detecção de Fraudes lidera com um CAGR de 10,76% até 2031, à medida que os varejistas enfrentam ataques crescentes de tomada de conta e identidade sintética.

Por que as Pequenas e Médias Empresas estão adotando plataformas de análise mais rapidamente?

As assinaturas de nuvem baseadas em uso e as ferramentas de AutoML de baixo código reduzem os custos iniciais e os requisitos de talentos, impulsionando a receita das PMEs a um CAGR de 9,61%.

Quais fatores restringem uma adoção mais ampla da nuvem na análise de varejo?

As taxas variáveis de saída, a conformidade com a residência de dados e as preocupações com latência em torno das cargas de trabalho de ponto de venda permanecem os principais obstáculos.

Qual região provavelmente entregará a maior taxa de crescimento?

A Ásia-Pacífico está prevista para um CAGR de 11,01%, impulsionada pelos ecossistemas de comércio social na China e pela expansão dos pagamentos digitais na Índia.

Página atualizada pela última vez em: