Tamanho e Participação do Mercado de Vidro de Embalagem da República Tcheca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

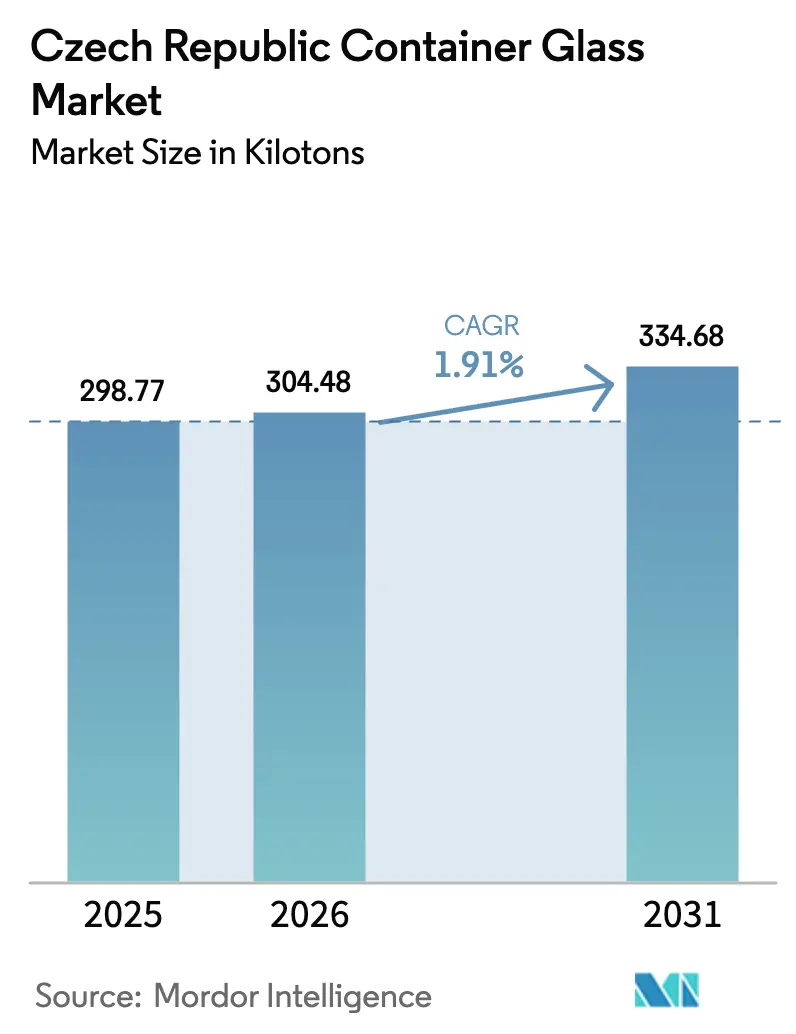

| Tamanho do mercado no ano base (2025) | 298.77 quilotoneladas |

| Volume do Mercado (2026) | 304.48 quilotoneladas |

| Volume do Mercado (2031) | 334.68 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 1.91% CAGR |

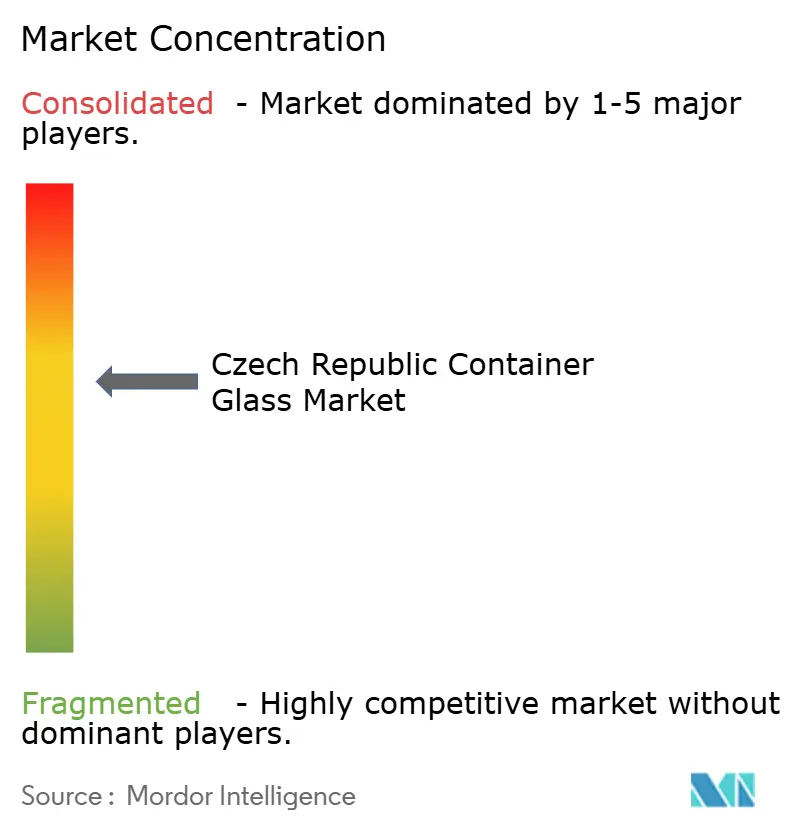

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem da República Tcheca por Mordor Intelligence

Espera-se que o tamanho do mercado de vidro de embalagem da República Tcheca cresça de 298,77 quilotoneladas em 2025 para 304,48 quilotoneladas em 2026, com previsão de atingir 334,68 quilotoneladas até 2031 a um CAGR de 1,91% no período 2026-2031. A demanda doméstica consistente por bebidas, uma taxa de reciclagem de 97,5% para embalagens de vidro e novas oportunidades em produtos premium ancoram conjuntamente a trajetória estável do mercado. Os proprietários de marcas continuam preferindo o vidro por sua circularidade e apelo nas prateleiras, enquanto os investimentos em eficiência energética estão começando a reduzir os custos operacionais dos grandes produtores locais.[1]Ministério do Meio Ambiente, "Ekonomická analýza Plánu odpadového hospodářství 2025–2035," mzp.gov.cz Ainda assim, a concorrência de formatos mais leves de metal e plástico continua a comprimir as margens, motivando os fabricantes a se diferenciarem por meio de redução de peso, moldes personalizados e sistemas de qualidade de grau farmacêutico. O iminente sistema de retorno com depósito (DRS) e a proibição gradual de plásticos de uso único devem inclinar ainda mais o mix de embalagens em favor do vidro em condimentos, alimentos e linhas de bebidas de nicho. A pressão competitiva se intensifica à medida que novos incrementos de capacidade da Europa Ocidental entram em operação, mas as plantas tchecas mantêm uma vantagem de proximidade aos clientes da Europa Central e de canais de exportação já consolidados.

Principais Conclusões do Relatório

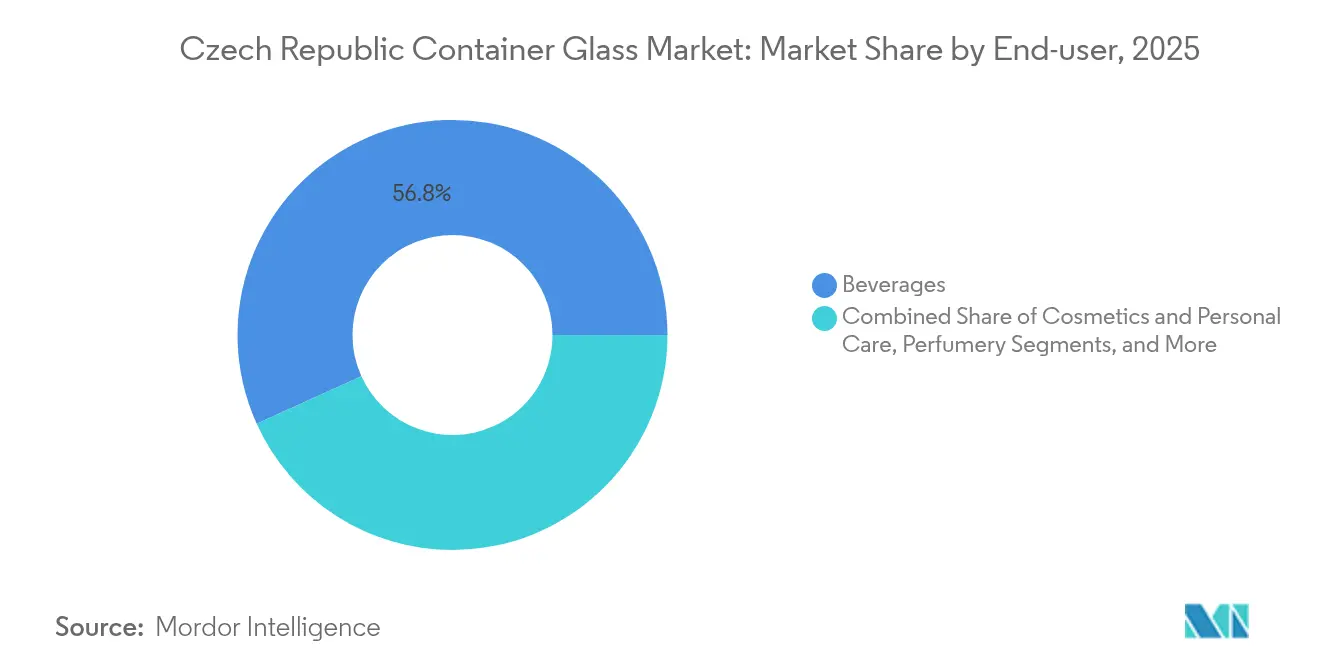

- Por usuário final, as bebidas capturaram 56,77% da participação no mercado de vidro de embalagem da República Tcheca em 2025.

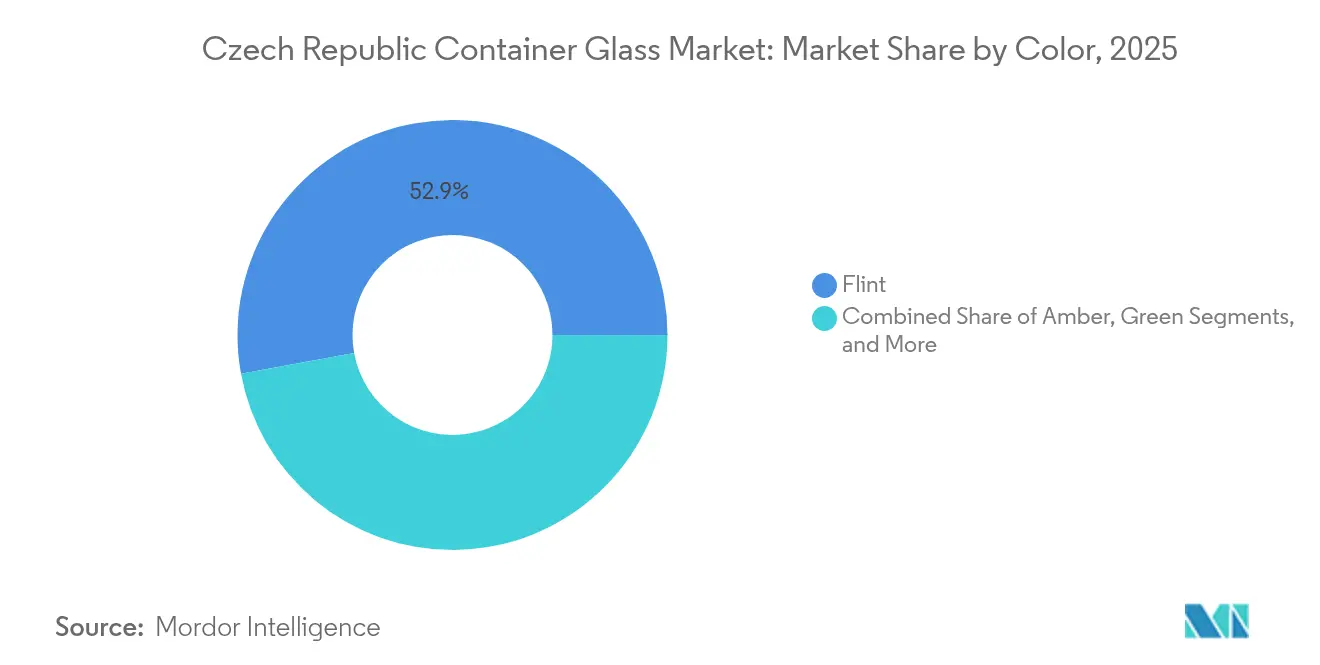

- Por cor, espera-se que o tamanho do mercado de vidro de embalagem da República Tcheca para o segmento âmbar cresça a um CAGR de 2,92% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro de Embalagem da República Tcheca

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Embalagens Ecológicas em Rápido Crescimento | +0.8% | Global, com forte impulso regulatório da UE | Médio prazo (2 a 4 anos) |

| Marcas Premium Preferem Vidro ao Plástico | +0.6% | República Tcheca, Europa Central | Curto prazo (≤ 2 anos) |

| Regulamentações Governamentais de Apoio a Embalagens Favorecem o Setor | +0.4% | Nacional, influência em toda a UE | Longo prazo (≥ 4 anos) |

| Setor de Bebidas Robusto Impulsiona a Demanda por Vidro | +0.5% | República Tcheca, mercados de exportação regionais | Médio prazo (2 a 4 anos) |

| Consumidores Conscientes com a Saúde Escolhem Vidro por Segurança | +0.3% | Global, primeiramente em centros urbanos | Médio prazo (2 a 4 anos) |

| Designs Personalizados Aumentam o Apelo da Marca nas Prateleiras | +0.2% | República Tcheca, segmentos premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Embalagens Ecológicas em Rápido Crescimento

As diretivas de economia circular da UE que proíbem plásticos de uso único até 2030 estão levando os proprietários de marcas tchecos a substituir embalagens por vidro nas linhas de alimentos e condimentos, onde produtores como a ADPACK estão escalando a produção. As auditorias de resíduos municipais mostram que os custos de coleta de vidro são de CZK 2.018 (USD 97,5) por tonelada, em comparação com CZK 9.422 (USD 455,2) para plásticos, reforçando os incentivos econômicos para os governos locais. A taxa de reciclagem de materiais de vidro de 97,5% da República Tcheca sublinha a prontidão da infraestrutura, e campanhas nacionais voltadas a varejos livres de plástico estão induzindo os varejistas a adotarem formatos de vidro retornáveis ou recarregáveis. Os envasadores de bebidas agora operam linhas de garrafas de vidro de múltiplas viagens para aproveitar as vantagens do sistema de depósito circulante, e as cooperativas de vinícolas passaram a consolidar o retorno de garrafas por meio de centros regionais para reduzir os custos logísticos. Com a entrada em vigor do DRS em 2027, o vidro está posicionado para manter sua condição de meio de embalagem rígida mais circular do mercado.

Marcas Premium Preferem Vidro ao Plástico

A elevação da renda disponível — os salários médios cresceram 6,7% ano a ano no primeiro trimestre de 2025 — permite que os consumidores tchecos paguem preços premium por produtos embalados em vidro sofisticado.[2]Escritório de Estatística da República Tcheca, "Vývoj ekonomiky České republiky – 1. čtvrtletí 2025," csu.gov.cz As cervejarias artesanais exploram formatos de garrafas exclusivos e variantes de vidro incolor de coloração intensa para sinalizar autenticidade, enquanto marcas de cosméticos como a Dermacol recorrem a frascos de base pesada para transmitir qualidade nos mercados de exportação. Os dados de varejo mostram que SKUs premium em garrafas de cerveja de 330 ml e 500 ml estão ganhando espaço nas prateleiras, mesmo enquanto as marcas convencionais testam opções mais leves em PET ou em lata. Os canais de consumo no local amplificam ainda mais o posicionamento do vidro, com bares destacando programas de garrafas retornáveis como um diferencial de sustentabilidade. Coletivamente, essas dinâmicas de valorização de produtos incentivam os fabricantes a investir em moldes gravados, fritas coloridas e linhas flexíveis de pequenas tiragens que capturam margens mais elevadas.

Regulamentações Governamentais de Apoio a Embalagens Favorecem o Setor

A adoção pela República Tcheca das normas do Regulamento da UE sobre Embalagens e Resíduos de Embalagens incorpora metas obrigatórias de conteúdo reciclado e taxas ecomoduláveis que favorecem substratos infinitamente recicláveis. A inércia química do vidro e sua reciclabilidade ilimitada o qualificam para faixas de ecotaxas mais baixas, conferindo aos engarrafadores vantagens mensuráveis em custos de insumos em relação ao PET virgem. O Plano Nacional de Recuperação destina recursos para a eletrificação de fornos e a recuperação de calor residual, permitindo que as plantas existentes reivindiquem créditos de emissões enquanto reduzem as contas de serviços públicos. Esses mecanismos de política reforçam um ciclo virtuoso no qual cotas de reciclagem mais elevadas garantem um fornecimento estável de caco de vidro e os fabricantes monetizam as economias de energia oriundas de temperaturas de fusão mais baixas.

Setor de Bebidas Robusto Impulsiona a Demanda por Vidro

A República Tcheca manteve seu título de maior consumidor per capita de cerveja da Europa em 2024, exportando USD 385,3 milhões em cerveja — alta de 16,48% ano a ano —, enquanto os cervejeiros domésticos comissionaram linhas adicionais de engarrafamento de vidro para lagers premium. Os volumes de vinho permanecem menores, mas estão crescendo à medida que os vinicultores buscam o status de denominação de origem protegida, que favorece as indicações de proveniência da garrafa de vidro. Os destiladores de destilados, impulsionados pela cultura dos bares de coquetéis, estão cada vez mais especificando garrafas de vidro incolor gravadas ou com acabamento fosco preto para se destacar nas prateleiras traseiras dos bares. A estabilidade das bebidas durante as desacelerações econômicas, aliada ao crescimento das exportações para mercados da Ásia-Pacífico fora da UE, assegura a demanda de carga-base para as plantas de vidro tchecas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plástico e Metal Competem com o Vidro | -0.7% | Global, segmentos sensíveis a custos | Médio prazo (2 a 4 anos) |

| A Fragilidade Aumenta os Custos de Transporte e Manuseio | -0.4% | República Tcheca, mercados de exportação | Curto prazo (≤ 2 anos) |

| Altos Custos de Energia Limitam a Entrada de Novos Concorrentes | -0.5% | República Tcheca, Europa Central | Médio prazo (2 a 4 anos) |

| A Infraestrutura de Reciclagem Ainda Necessita de Melhorias | -0.2% | Regional, principalmente em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Plástico e Metal Competem com o Vidro

As latas de alumínio oferecem decoração em 360 graus, resfriamento rápido e taxas de reciclagem europeias de 76%, conquistando participação entre os consumidores orientados à praticidade.[3]Ardagh Metal Packaging, "Annual and Transition Report 20-F," ardaghmetalpackaging.com O lançamento pela Promet SK de latas de 330 ml e 500 ml atende diretamente às cervejarias artesanais que antes dependiam exclusivamente do vidro. O PET mantém sua tração em molhos de preço acessível e chás prontos para beber, onde o baixo peso da garrafa reduz substancialmente os custos de frete. Com vários formatos de bebidas em embalagens múltiplas migrando para latas slim, os produtores de vidro precisam reagir por meio da redução de peso, da adoção de tecnologias de nucleação para resistência e da promoção de circuitos de embalagens retornáveis.

Altos Custos de Energia Limitam a Entrada de Novos Concorrentes

As tarifas spot de eletricidade recuaram para EUR 0,17/kWh em dezembro de 2024, mas permanecem três vezes superiores às médias anteriores a 2020, consolidando os elevados custos de fusão para o vidro de calcário-sódico. Os aumentos do imposto de renda corporativo tcheco para 21% em 2024 comprimem ainda mais as margens, e os contratos a termo precificam a incorporação gradual de taxas de descarbonização da rede de gás. Embora os incumbentes acessem subsídios de descarbonização da UE para fornos alimentados a oxigênio e arranjos fotovoltaicos, os investidores em novas instalações enfrentam um capex que supera os retornos de referência regionais. As barreiras à entrada resultantes preservam o atual conjunto de produtores, mas freiam as expansões de capacidade, moderando assim as respostas do lado da oferta a picos de demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Estabilidade das Bebidas e uma Aceleração do Segmento de Cosméticos

O segmento de bebidas deteve 56,77% dos volumes de 2025, sustentando um crescimento previsto de 1,74% à medida que o tamanho do mercado de vidro de embalagem da República Tcheca para a cerveja isoladamente se expande em linha com o aumento dos pedidos de exportação. Os volumes robustos de engarrafamento de lagers amortecem as oscilações cíclicas, e a participação de mercado de vidro de embalagem da República Tcheca para formatos de bebidas permanece bem acima de 50% até 2031. Os engarrafadores de vinho acrescentam ganhos incrementais a partir do marketing orientado ao terroir, que exige clara indicação de proveniência, enquanto os destilados adotam garrafas mais pesadas e estampagem para transmitir atributos premium nos canais de lojas livres de impostos.

Cosméticos e cuidados pessoais, expandindo-se a um CAGR de 2,58%, injetam novo dinamismo por meio de gotejadores de vidro, potes e bombas sem ar. As marcas locais exploram o vidro para enfatizar atributos de beleza limpa, e os canais de e-commerce pan-europeus ampliam o público endereçável. À medida que os consumidores migram para frascos de perfume recarregáveis, os frascons especiais com tampas rosqueadas atraem envasadores terceirizados, intensificando os ganhos de volume. As embalagens de alimentos e conservas especiais preenchem pedidos de nicho constantes, apoiados por artesãos de geleias caseiras e mel que dependem do vidro pela autenticidade e prolongamento da vida útil. A adoção farmacêutica, embora menor, garante crescimento de dois dígitos em frascos injetáveis e garrafas do Tipo II, à medida que os fabricantes de medicamentos qualificam as linhas tchecas para programas de substituição de ampolas de aço inoxidável da UE.

Por Cor: A Versatilidade do Incolor Prevalece Enquanto o Âmbar Avança

O vidro incolor comandou 52,88% dos embarques de 2025 e prevê-se que mantenha sua posição dominante graças à sua adequação universal às prateleiras de cerveja, destilados e condimentos. As lagers premium destacam a estética cristalina para exibir o tom do produto, e as marcas de cosméticos investem em aditivos de revestimento UV para mitigar a deterioração por luz sem sacrificar a transparência. Consequentemente, o tamanho do mercado de vidro de embalagem da República Tcheca vinculado às formulações de vidro incolor continuará sendo o principal motor de receita para a maioria das fábricas.

O vidro âmbar está projetado para um CAGR de 2,92%, impulsionado pela necessidade farmacêutica de recipientes com bloqueio de UV e pelas cervejarias artesanais que buscam uma aparência artesanal. As exportações farmacêuticas estão crescendo 10,2% ao ano, ancorando uma demanda previsível de âmbar, e a adoção pelos cervejeiros de garrafas rechonchudas em estilo retrô estimula rodadas de produção de cores adicionais. Menor, mas ainda relevante, o vidro verde mantém presença nas linhas regionais de vinho, enquanto os tons especiais azul e preto atendem a cosméticos de edição limitada, óleos essenciais e licores que comandam preços médios de venda mais elevados.

Análise Geográfica

O mercado de vidro de embalagem da República Tcheca está profundamente integrado à rede de embalagens da Europa Central, exportando garrafas de vidro incolor e potes de boca larga para a Alemanha, a Eslováquia e a Áustria por meio de rotas terrestres econômicas. Em 2024, as exportações apenas para os Estados Unidos geraram USD 64,12 milhões, evidenciando o alcance além do mercado único da UE. A otimização do volume doméstico gira em torno de dois clusters industriais — Morávia, no leste, e Boêmia, no oeste —, onde os produtores se beneficiam de processadores de caco de vidro e fornecedores de engenharia co-localizados.

A concorrência das plantas da Europa Ocidental está se intensificando à medida que a instalação belga da Ciner Glass, avaliada em EUR 504 milhões (USD 569,5 milhões), entra em operação em 2026, adicionando 1.300 toneladas por dia à oferta regional. No entanto, os fabricantes tchecos retêm vantagens de custo de frete ao atender à Europa Central e Oriental, e as despesas de mão de obra comparativamente mais baixas moderam os custos totais entregues. As previsões governamentais apontam para um crescimento do PIB acelerando para 2,7% em 2025 e mantendo-se estável até 2028, alimentando a demanda doméstica em aplicações de alimentos, bebidas e produtos farmacêuticos.

A atividade corporativa transfronteiriça sinaliza uma consolidação contínua: a venda dos ativos de vidro poloneses da CANPACK para a BA Glass em abril de 2024 e sua fusão planejada com a Giorgi International apontam para estratégias orientadas pela escala. Tais transações podem redirecionar os fluxos de garrafas e forçar as fábricas tchecas a racionalizar as parcerias logísticas. O iminente DRS tcheco a CZK 4 (USD 0,19) por unidade pode levar os envasadores multinacionais de bebidas a harmonizar os formatos de embalagem entre os mercados, alterando os padrões de demanda regional tanto para o vidro descartável quanto para o retornável.

Cenário Competitivo

O mercado de vidro de embalagem da República Tcheca é composto por uma concentração moderada de fabricantes estabelecidos: Vetropack Moravia Glass, Stoelzle Union e O-I Czech Republic fornecem coletivamente a maior parte da demanda doméstica, enquanto empresas menores como ADPACK e Galapack atendem a pedidos de nicho ágeis. O capital acionário de CZK 800 milhões da Vetropack financia upgrades de fornos e pesquisa e desenvolvimento em redução de peso, com o objetivo de diminuir o vidro por garrafa sem comprometer a resistência mecânica. A Stoelzle Union aposta em estampagem personalizada e pequenas tiragens de produção para conquistar contratos de destilados premium, enquanto a O-I aproveita sua biblioteca de design global para extensões de marcas regionais.

A ênfase estratégica centra-se na redução de energia e emissões. As empresas investem em retrofits de fornos com oxicombustão, pré-aquecedores de carga e altas proporções de caco de vidro reciclado para reduzir o consumo de quilowatt-hora por tonelada. Os controles de máquinas IS da Sklostroj Turnov permitem ajustes automáticos do peso da gota, reduzindo as taxas de defeitos e facilitando as trocas de moldes. Enquanto isso, as adições de capacidade de âmbar e de grau farmacêutico protegem as margens em segmentos menos vulneráveis à substituição por metal e plástico.

A pressão competitiva também se origina de fornecedores de embalagens substitutas. A receita de 2024 da Ardagh Metal Packaging de USD 4,908 bilhões evidencia a escala dos produtores de latas que disputam contas no segmento de bebidas. Os fabricantes de vidro, portanto, colaboram com cervejeiros e empresas de cosméticos para desenvolver narrativas em torno do patrimônio e da reciclabilidade, garantindo a fidelidade à marca apesar do maior peso de tara.

Líderes do Setor de Vidro de Embalagem da República Tcheca

SKLÁRNY MORAVIA, a.s.

OI Czech Republic as

ADPACK group, s.r.o.

Vetropack Moravia Glass, a. s.

Stoelzle Union s.r.o

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Ciner Glass assinou um financiamento de EUR 504 milhões (USD 545 milhões) para construir uma instalação de 1.300 toneladas por dia em Lommel, na Bélgica, com operação prevista para o segundo trimestre de 2026.

- Junho de 2025: A WACKER anunciou uma planta de silicones especiais em Karlovy Vary, com início de operação previsto para o final de 2025, ampliando o fornecimento local de revestimentos para acabamento de vidro.

- Maio de 2025: A Vetropack nomeou Lukas Burkhardt como CEO, com ênfase na otimização de custos e na modernização de fornos.

- Março de 2025: A Ardagh Metal Packaging reportou uma receita de USD 4,9 bilhões em 2024, destacando a crescente concorrência do formato de lata.

Escopo do Relatório do Mercado de Vidro de Embalagem da República Tcheca

Os recipientes de vidro são vasilhames fabricados em vidro utilizados para armazenar e proteger produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. Disponíveis em diversas formas e tamanhos — como garrafas, potes e frascos —, esses recipientes proporcionam vedações herméticas e protegem o conteúdo de contaminantes externos. A embalagem de vidro é valorizada por sua natureza não reativa, pela preservação da qualidade do produto e pela alta reciclabilidade. Esses atributos tornam os recipientes de vidro a escolha preferida para embalagens em múltiplas indústrias.

O mercado de vidro de embalagem da República Tcheca é segmentado por segmento de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (refrigerantes), bebidas à base de laticínios, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria) e por cor (verde, âmbar, incolor e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (Refrigerantes) | ||

| Bebidas à Base de Laticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Incolor |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (Refrigerantes) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Incolor | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de vidro de embalagem da República Tcheca cresça entre 2026 e 2031?

O volume deve crescer de 304,48 quilotoneladas para 334,68 quilotoneladas a um CAGR de 1,91%.

Qual categoria de usuário final contribui com a maior demanda por vidro?

As bebidas respondem por 56,77% dos embarques de 2025, sustentadas por volumes robustos de cerveja e volumes crescentes de vinho.

Por que o vidro âmbar está ganhando popularidade?

Os produtores farmacêuticos e de bebidas artesanais valorizam a proteção UV do âmbar, impulsionando um CAGR de 2,92% para o segmento de cor.

Qual regulamentação futura poderia impulsionar a adoção de embalagens de vidro?

O sistema de retorno com depósito programado para 2027 e a eliminação gradual em curso de plásticos de uso único favorecem o vidro reutilizável ou reciclável.

Como os custos de energia estão influenciando as estratégias de produção?

Os elevados preços da eletricidade incentivam os incumbentes a retrofit os fornos com tecnologia de fusão a oxicombustão ou fusão elétrica para reduzir o consumo de quilowatt-hora por tonelada.

Qual nova adição de capacidade afetará o fornecimento regional?

A planta belga da Ciner Glass com capacidade de 1.300 toneladas por dia, programada para o segundo trimestre de 2026, aumentará a concorrência na Europa Ocidental e Central.

Página atualizada pela última vez em: