Tamanho e Participação do Mercado de Vidro de Embalagem da Eslováquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

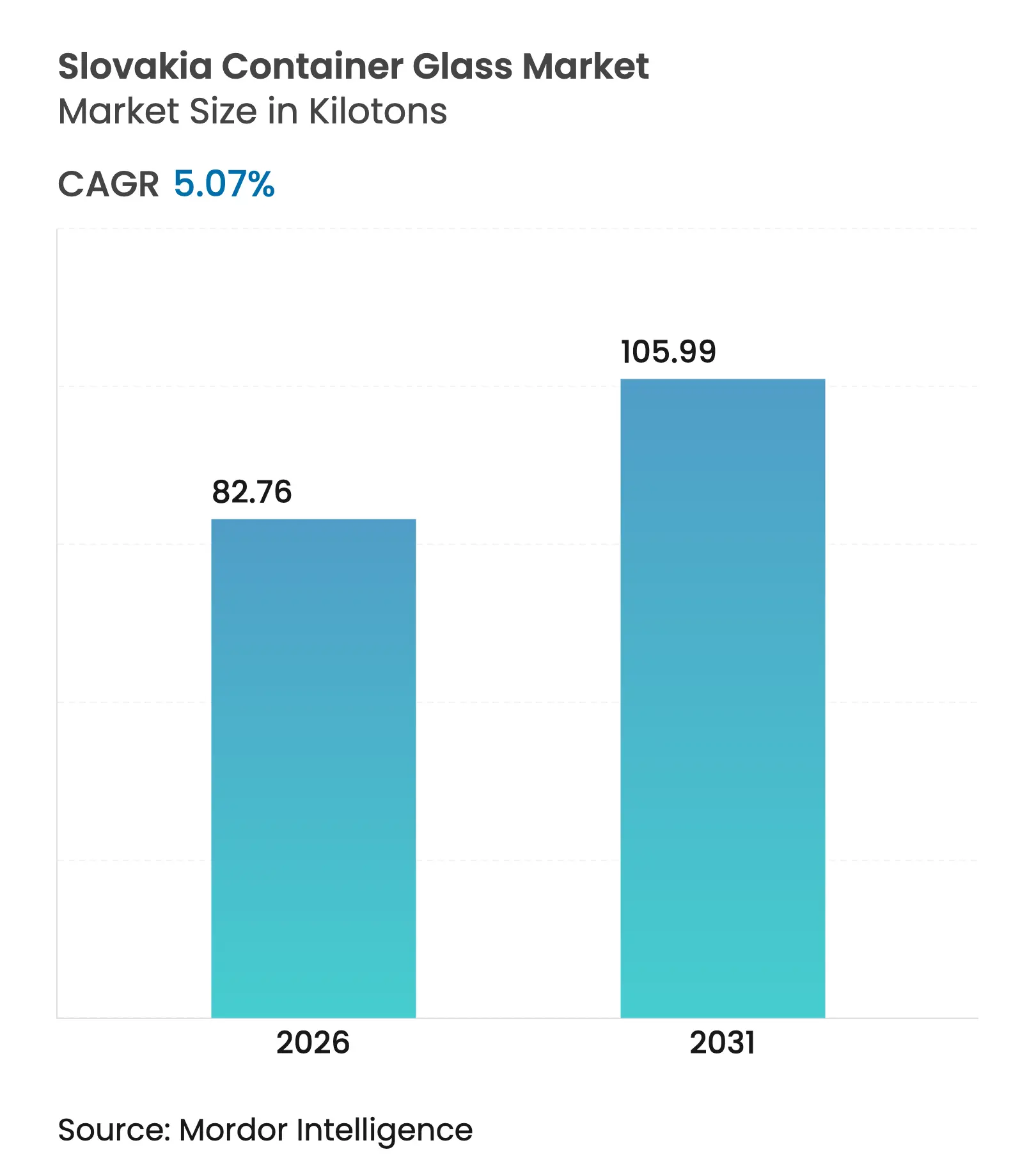

| Volume do Mercado (2026) | 82.76 quilotoneladas |

| Volume do Mercado (2031) | 105.99 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem da Eslováquia por Mordor Intelligence

O tamanho do mercado de vidro de embalagem da Eslováquia em 2026 é estimado em 82,76 quilotoneladas, crescendo a partir do valor de 78,77 quilotoneladas de 2025, com projeções para 2031 indicando 105,99 quilotoneladas, crescendo a um CAGR de 5,07% entre 2026 e 2031. A integração sólida com as cadeias de abastecimento regionais de alimentos, bebidas e produtos farmacêuticos, combinada com uma vantagem comparativa revelada (RCA1 = 1,55) nas exportações de vidro, sustenta a expansão constante da produção.[1]C. Boumová, "Vantagem Comparativa Revelada das Exportações de Vidro Eslovacas," Studia Commercialia, scb.euba.sk A crescente adoção de metas de economia circular, a proximidade com a Alemanha, a República Checa e a Polónia, e os custos laborais que permanecem abaixo das médias da Europa Ocidental reforçam a competitividade de custos da Eslováquia. Ao mesmo tempo, os mandatos de descarbonização da UE aceleram a eletrificação dos fornos, impulsionando os produtores em direção a tecnologias híbridas e preparadas para hidrogénio que podem isolar as margens da volatilidade dos preços de energia. O realinhamento da cadeia de abastecimento desencadeado pela redução das importações da Rússia, Bielorrússia e Ucrânia redireciona ainda mais os volumes de encomendas para o mercado de vidro de embalagem da Eslováquia, garantindo alta utilização de ativos e incentivando melhorias de capacidade.

Principais Conclusões do Relatório

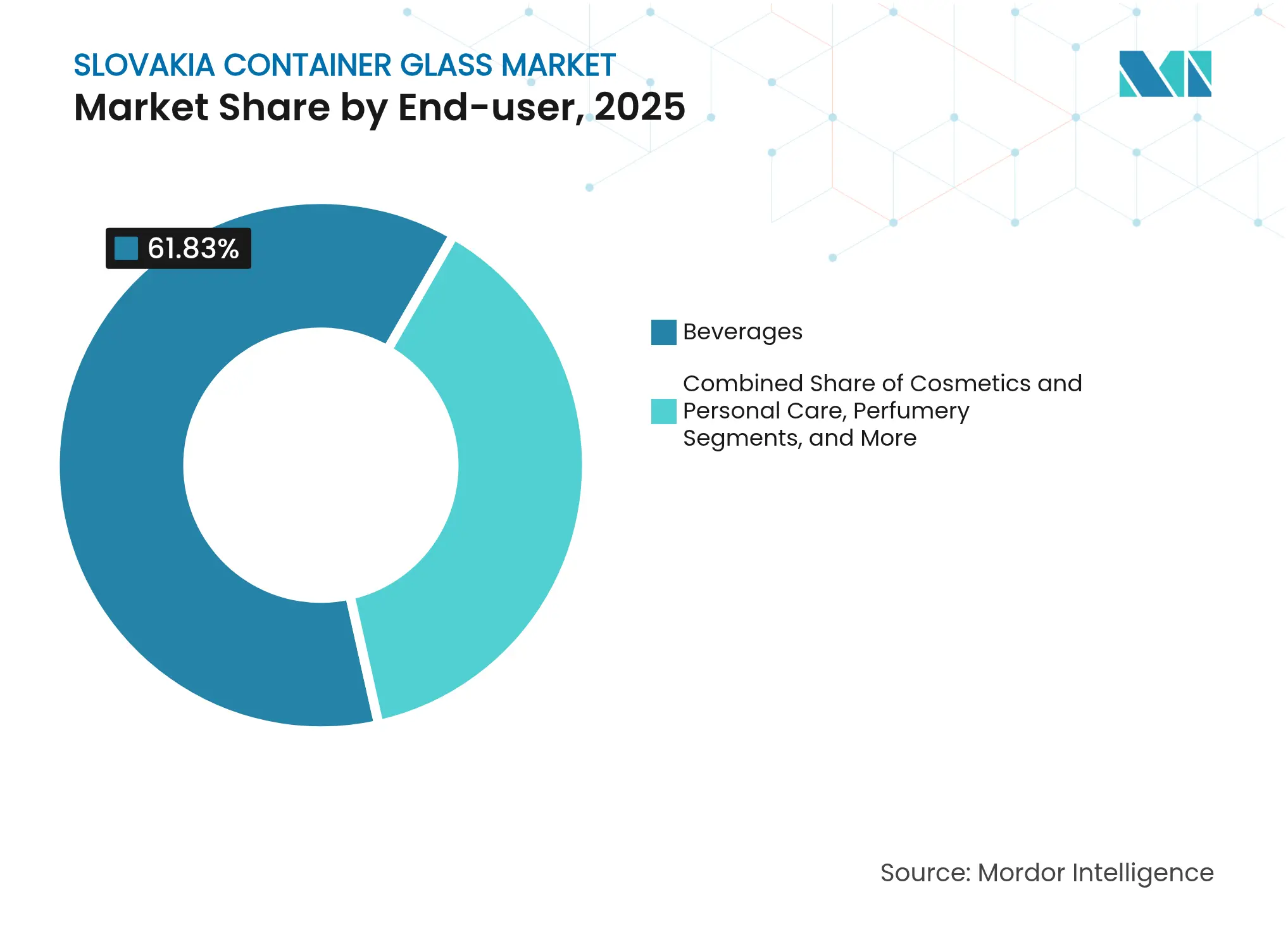

- Por utilizador final, as bebidas captaram 61,83% da participação do mercado de vidro de embalagem eslovaco em 2025.

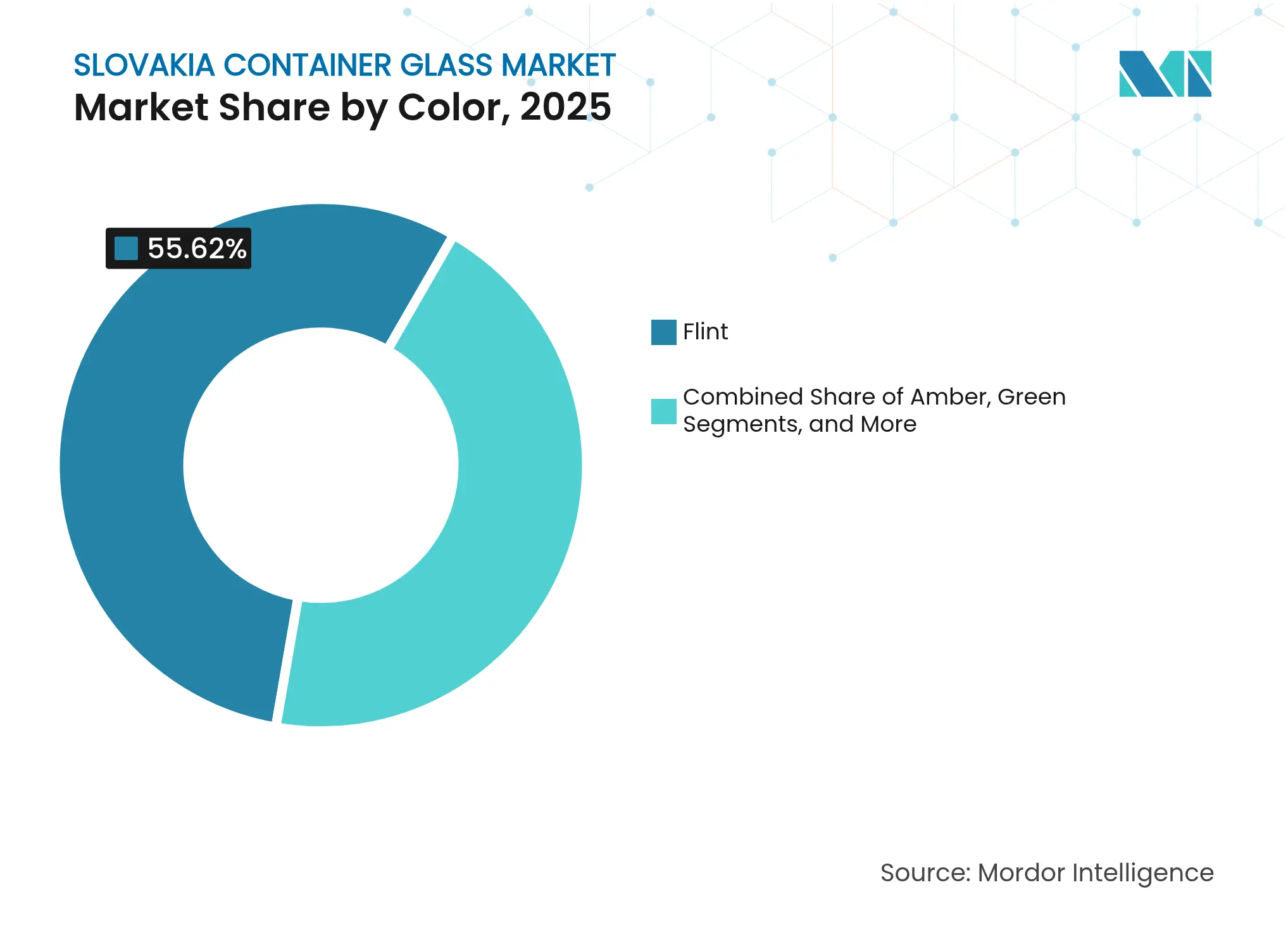

- Por cor, o tamanho do mercado de vidro de embalagem eslovaco para o segmento âmbar está projetado para crescer a um CAGR de 5,74% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro de Embalagem da Eslováquia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleração da procura por embalagens ecológicas | +1.2% | Em toda a UE | Médio prazo (2 a 4 anos) |

| Crescimento do volume no setor de alimentos e bebidas | +1.8% | Nacional e regional | Curto prazo (≤ 2 anos) |

| Conformidade com a diretiva da UE sobre plásticos de uso único | +0.9% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Elevadas taxas de reciclagem e sistemas de circuito fechado | +0.7% | Nacional e regional | Médio prazo (2 a 4 anos) |

| Premiumização de destilados artesanais e microcervejarias | +0.6% | Nacional e regional | Curto prazo (≤ 2 anos) |

| Nearshoring farmacêutico para embalagens de tamanho de frasco | +0.8% | Europa Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Procura por Embalagens Ecológicas

O impulso dos consumidores e dos reguladores em direção a embalagens 100% recicláveis até 2030 está a canalizar novas encomendas para o mercado de vidro de embalagem da Eslováquia. A taxa de recolha da Eslováquia supera a média da UE de 80,1%, garantindo um fornecimento abundante de casco que reduz o uso de matérias-primas e as necessidades energéticas.[2]A. Kuhn, "O Parlamento Europeu Impõe Embalagens de Vinho Sustentáveis," Meiningers International, meiningers-international.com As marcas globais que operam linhas de produção em Bratislava e Trnava especificam cada vez mais o vidro para se alinharem com os seus roteiros corporativos de emissões líquidas zero. Os dados de inquéritos indicam que 40% dos compradores europeus escolhem ativamente o vidro por razões de circularidade, permitindo que os produtores eslovacos negociem prémios de preço, particularmente nos formatos flint e âmbar utilizados para alimentos e bebidas premium. A economia favorável da produção em circuito fechado, alcançada através de poupanças de substituição de casco de até EUR 850 (USD 919) por tonelada e 322 kWh por tonelada de energia, aprofunda a vantagem competitiva dos operadores estabelecidos. Com os legisladores da UE a finalizar o Regulamento de Embalagens e Resíduos de Embalagens, a curva de procura de embalagens de vidro está numa trajetória mais acentuada, beneficiando diretamente o mercado de vidro de embalagem da Eslováquia.

Crescimento do Volume no Setor de Alimentos e Bebidas

O papel da Eslováquia como centro de processamento de cerveja, vinho, aguardentes de fruta e alimentos especializados estimula o consumo contínuo de garrafas retornáveis e de uso único no mercado de vidro de embalagem eslovaco. Os dados preliminares de comércio de 2025 destacam a expansão das exportações agroalimentares para a Alemanha, Áustria e República Checa, cada uma dependendo de formatos de vidro padronizados para conformidade regulatória e apelo nas prateleiras. As cervejarias e destilarias artesanais frequentemente preferem garrafas mais pesadas que transmitem autenticidade e permitem processos de enchimento a quente, enquanto as marcas premium de mel, compotas e condimentos adotam tipicamente frascos de vidro flint transparente para mostrar a qualidade dos seus produtos. Os compromissos de volume decorrentes de contratos de marca própria de supermercados garantem a carga base dos fornos, enquanto os picos sazonais ligados aos períodos de colheita ajudam a suavizar a utilização da capacidade. Em conjunto, estes fatores reforçam um perfil de procura resiliente pelo menos até 2028.

Pressão de Conformidade com a Diretiva da UE sobre Plásticos de Uso Único

A Diretiva 2019/904 proíbe vários artigos de plástico e impõe limites de conteúdo reciclado, incentivando os engarrafadores de bebidas a adotar alternativas em vidro. Os operadores de hotelaria e restauração enfrentam um prazo de janeiro de 2030 para eliminar os plásticos de uso único, levando os distribuidores a investir em sistemas de reciclagem de garrafas em circuito fechado. Os legisladores eslovacos sincronizaram as medidas nacionais de conformidade com os marcos da UE, proporcionando aos fabricantes previsibilidade regulatória para justificar a modernização dos fornos. Os sistemas de depósito e retorno em discussão poderiam reduzir ainda mais os custos efetivos de insumos, aumentando os fluxos de casco e reduzindo as compras de materiais virgens.

Elevadas Taxas de Reciclagem e Infraestrutura de Circuito Fechado

As redes de recolha organizadas em torno de sistemas de sacos amarelos e ecopontos de vidro permitem fluxos de casco separados por cor, aumentando a qualidade da fusão e a eficiência dos fornos para os produtores do mercado de vidro de embalagem da Eslováquia. O comércio transfronteiriço de casco com a Áustria e a República Checa oferece flexibilidade para ajustar a química do lote, garantindo clareza ótica consistente e resistência à tração nos produtos flint. Os objetivos de longo prazo da UE que exigem 75% de reciclagem de todas as embalagens de vidro até 2030 incentivam o investimento contínuo de capital em instalações automatizadas de triagem e lavagem, consolidando efetivamente as vantagens de abastecimento para as plantas eslovacas estabelecidas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ganhos de substituição por PET e alumínio | -1.1% | Global | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços de energia para operações de fornos | -0.8% | Nacional e regional | Curto prazo (≤ 2 anos) |

| Escassez de operadores qualificados de fornos | -0.6% | Nacional | Médio prazo (2 a 4 anos) |

| Restrição das quotas de CO₂ na Fase IV do RCLE-UE | -0.4% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos de Substituição por PET e Alumínio

As garrafas de PET leves podem reduzir os custos de frete em até 90% em comparação com os equivalentes em vidro, proporcionando aos fabricantes de refrigerantes um forte incentivo económico para mudar para este formato em categorias de alto volume e baixa margem. Os revestimentos de barreira de oxigénio melhorados do alumínio atraem os cervejeiros que procuram extensão do prazo de validade, ao mesmo tempo que oferecem mensagens de reciclabilidade que reduzem a vantagem de sustentabilidade do vidro. Os segmentos de bebidas de grande consumo, portanto, experimentam um deslocamento gradual do vidro; no entanto, as marcas premium continuam a preferir o vidro pela qualidade percebida, limitando o impacto global no mercado de vidro de embalagem da Eslováquia.

Volatilidade dos Preços de Energia para Operações de Fornos

A eletricidade representa 15 a 20% do custo total dos fornos de fusão contínua. O percurso tarifário da Eslováquia tornou-se menos previsível desde a redução das importações de gás russo, expondo os fabricantes de vidro a compressão de margens durante os períodos de pico de preços. Embora os fornos híbridos e a recuperação de calor residual ajudem a mitigar a volatilidade, as plantas independentes de menor dimensão não dispõem de capacidade financeira para financiar modernizações em grande escala, limitando os seus planos de expansão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Bebidas Dominam, Cosméticos Aceleram

A categoria de bebidas representou 61,83% do tamanho do mercado de vidro de embalagem da Eslováquia em 2025, uma participação sustentada por linhas de engarrafamento estabelecidas de cerveja, vinho e destilados que ancoram a utilização dos fornos em Bratislava e Trnava. Os calendários de produção contínua permitem a distribuição de custos por grandes volumes, possibilitando preços de exportação competitivos na Alemanha e na Áustria. As destilarias artesanais acrescentam procura incremental de garrafas personalizadas, enquanto os cervejeiros convencionais mantêm grandes encomendas de caixas retornáveis, garantindo estabilidade no rendimento em quilotoneladas. As aplicações alimentares, abrangendo compotas, mel e condimentos, proporcionam produções estáveis mas de menor margem, beneficiando da transparência do flint que sinaliza a pureza do produto nas prateleiras de retalho. Os engarrafadores farmacêuticos em nearshoring de medicamentos especializados de baixo volume dependem de contentores Tipo III e Tipo II, criando fluxos secundários premium que elevam os preços médios de venda sem exigir grandes tempos de inatividade para mudança de cor.

Os cosméticos e cuidados pessoais, embora representando uma base menor, estão projetados para crescer a um CAGR de 6,05% até 2031, o mais rápido no mercado de vidro de embalagem eslovaco. As marcas de cuidados de pele de luxo preferem flint de paredes espessas e tonalidades especiais com alta clareza, estimulando investimentos em linhas de formação avançadas controladas por tecnologia de informação, capazes de manter tolerâncias dimensionais rigorosas. Os proprietários de marcas europeias estão cada vez mais a relocalizar a aquisição de embalagens para a Europa Central para encurtar os prazos de entrega, e as ligações logísticas da Eslováquia tornam-na um nó atrativo. As necessidades de fosqueamento decorativo e metalização da perfumaria estimulam serviços de valor acrescentado, expandindo as receitas dos fabricantes de vidro para além do fornecimento de embalagens. Como resultado, o setor de vidro de embalagem eslovaco captura margens crescentes enquanto se diversifica face às oscilações de volume do setor de bebidas.

Por Cor: Flint Mantém Escala, Âmbar Lidera o Crescimento

O vidro flint detinha 55,62% da participação do mercado de vidro de embalagem da Eslováquia em 2025, devido à sua versatilidade nos domínios alimentar, de bebidas e de saúde. Os produtores beneficiam de reservas partilhadas de casco e de campanhas de cor de forno simplificadas, que reduzem os custos de mudança e o desperdício. O segmento também capitaliza a preferência dos consumidores pela visibilidade do produto, crucial para frascos premium de mel e condimentos. A I&D contínua em combustão enriquecida com oxigénio reduz as necessidades energéticas tradicionalmente mais elevadas do flint, reforçando as vantagens de custo.

O vidro âmbar está previsto para registar um CAGR de 5,74%, superando as outras cores devido à procura crescente de frascos farmacêuticos com proteção UV e linhas de bebidas premium que enfatizam a estética patrimonial. Os fornos eslovacos integraram empilhamento de cor assistido por robô para executar mudanças mais rápidas de flint para âmbar, minimizando o tempo de inatividade da produção. O vidro verde está intimamente ligado ao vinho regional e a certas marcas de cerveja, oferecendo uma procura estável mas madura. Os azuis de nicho e as tonalidades personalizadas atendem a cosméticos e destilados, onde as tonalidades únicas elevam a diferenciação nas prateleiras e justificam preços mais elevados, embora com menor tonelagem.

Análise Geográfica

A Eslováquia Ocidental, que se concentra em torno de Bratislava, Trnava e Nitra, representa a maior parte da capacidade dos fornos, aproveitando os corredores rodoviários e ferroviários que permitem entregas de saída para a Áustria em menos de três horas e para o sul da Alemanha em seis. Estes corredores ancoram o mercado de vidro de embalagem da Eslováquia, permitindo o reabastecimento just-in-time para os engarrafadores de bebidas localizados em toda a Europa Central. Žilina e Trenčín, na região centro-oeste, acrescentam produção secundária de vidro, beneficiando da proximidade com os fabricantes de equipamento original (OEM) do setor automóvel que cultivam um conjunto de mão de obra industrial qualificada partilhado com os fabricantes de vidro.

O comércio transfronteiriço beneficia de acesso isento de tarifas no mercado único da UE, impulsionando fluxos comerciais bidirecionais equilibrados, como evidenciado por um índice de Grubel-Lloyd de 1,00 com a Ucrânia antes do conflito e estabilidade com a República Checa desde 2024. À medida que as importações da Europa Oriental diminuíram após 2022, os produtores eslovacos absorveram as encomendas redirecionadas, resultando em fatores de carga dos fornos superiores a 93% em 2025. Os investidores com visão de futuro planeiam expansões brownfield perto da fronteira polaca para encurtar os prazos de entrega para os mercados do norte.

As vantagens de custo laboral persistem: os ganhos mensais brutos médios de EUR 1.403 (USD 1.518) em 2023 traduzem-se numa diferença salarial de dois dígitos em comparação com as plantas alemãs e francesas, mantendo-se, no entanto, compatíveis com os padrões de qualidade da UE. Embora a escassez de trabalhadores ameace as acelerações de produção, os incentivos políticos para a formação profissional e os fundos de desenvolvimento regional atenuam a pressão. Em conjunto, estas vantagens geográficas asseguram o papel da Eslováquia como um nó resiliente na cadeia de valor das embalagens de vidro continental.

Panorama Competitivo

O mercado de vidro de embalagem da Eslováquia é moderadamente consolidado: um punhado de grandes empresas europeias opera complexos com múltiplos fornos, enquanto os operadores locais de menor dimensão se concentram em produções de nicho. Os requisitos de capital para reconstruções de fornos com uma média de EUR 40 milhões (USD 43,2 milhões) a cada 12 a 14 anos dissuadem novos entrantes e reforçam a dominância dos operadores estabelecidos. A ênfase estratégica centra-se na descarbonização, com o projeto-piloto de hidrogénio da Verallia e o fundidor de lote eletrificado da O-I Glass, cada um visando uma redução de 50% nas emissões de CO₂ em relação às linhas de base de 2020.

A inovação de produtos escala a par dos impulsos de sustentabilidade. A garrafa Echovai da Vetropack reduz o peso em 30% preservando a retornabilidade, reduzindo assim as emissões logísticas e prolongando os ciclos de vida das caixas. Os concorrentes respondem com programas internos de redução de peso e reduções de gravação para diminuir o uso de material. Além disso, a certificação ISO 15378 protege o subsegmento farmacêutico de novos operadores sem credenciais de fabrico estéril, permitindo que as empresas estabelecidas exijam prémios de preço.

A atividade de fusões e aquisições retomou em 2024 com a aquisição pela Verallia dos ativos italianos da Vidrala, expandindo assim a capacidade no sul da Europa e melhorando as sinergias de transporte para a Eslováquia através de ligações ferroviárias. O interesse de capital privado surge em startups de processamento de casco que alimentam vidro separado por cor nos fornos eslovacos, sinalizando uma tendência para a integração vertical dos fluxos de reciclagem. No geral, os manuais estratégicos centram-se na mitigação dos custos de carbono, automação e diversificação do portfólio para embalagens cosméticas e farmacêuticas de maior margem.

Líderes do Setor de Vidro de Embalagem da Eslováquia

Vetropack Nemšová s.r.o.

O-I Glass, Inc.

Ardagh Glass Packaging

Stoelzle Glass Group

Saverglass SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Vetropack anunciou uma transição de liderança com Lukas Burkhardt a tornar-se CEO no final do ano.

- Março de 2025: A Verallia iniciou a fusão com energia de hidrogénio em Essen-Karnap e começou a instalação de um forno híbrido em Saint-Romain-Le-Puy.

- Setembro de 2024: A Hrastnik lançou um forno regenerativo híbrido, alcançando uma redução de 60% nas emissões de CO₂.

- Junho de 2024: A Ciner Glass apresentou uma planta greenfield na Bélgica no valor de EUR 504 milhões (USD 545 milhões), prevista para entrada em funcionamento em 2026.

Âmbito do Relatório do Mercado de Vidro de Embalagem da Eslováquia

Os contentores de vidro são recipientes feitos de vidro utilizados para armazenar e proteger produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. Disponíveis em diversas formas e tamanhos, como garrafas, frascos e ampolas, estes contentores proporcionam vedações herméticas e protegem o conteúdo de contaminantes externos. As embalagens de vidro são valorizadas pela sua natureza não reativa, preservação da qualidade do produto e elevada reciclabilidade. Estes atributos tornam os contentores de vidro uma escolha preferida para embalagens em múltiplos setores.

O mercado de vidro de embalagem da Eslováquia é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [compotas, geleias, marmeladas, mel, enchidos e condimentos, azeite/óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, e por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima referidos.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de vidro de embalagem eslovaco e qual é a sua perspetiva de crescimento?

O tamanho do mercado de vidro de embalagem da Eslováquia atingiu 82,76 quilotoneladas em 2026 e está projetado para crescer para 105,99 quilotoneladas até 2031, traduzindo-se num CAGR de 5,07%.

Qual é a categoria de utilizador final que mais utiliza vidro de embalagem na Eslováquia?

As bebidas representaram 61,83% do volume em 2025, refletindo o papel da Eslováquia como centro de engarrafamento de cerveja, vinho e destilados.

Por que razão o vidro âmbar está a crescer mais rapidamente do que os outros segmentos de cor?

A procura de produtos farmacêuticos sensíveis aos raios UV e de bebidas premium impulsiona um CAGR de 5,74% para o âmbar até 2031.

Como é que os regulamentos da UE influenciam a procura de embalagens de vidro eslovacas?

A Diretiva 2019/904 sobre plásticos de uso único e os próximos mandatos de reciclabilidade para 2030 direcionam as escolhas de embalagem para o vidro, favorecendo os produtores eslovacos.

Quais são os maiores desafios que os fabricantes de vidro eslovacos enfrentam?

A volatilidade dos preços de energia, a escassez de operadores qualificados de fornos e a concorrência de contentores leves de PET e alumínio representam os principais obstáculos.

Que tecnologias ajudam os fornos eslovacos a reduzir as emissões de carbono?

Os fundidores híbridos elétrico-gás, a combustão assistida por hidrogénio, o design de garrafas leves e as formulações de lote com alto teor de casco são as alavancas mais impactantes para a descarbonização.

Página atualizada pela última vez em: