Tamanho e Participação do Mercado de Dispositivos de Fixação Craniomaxilofacial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

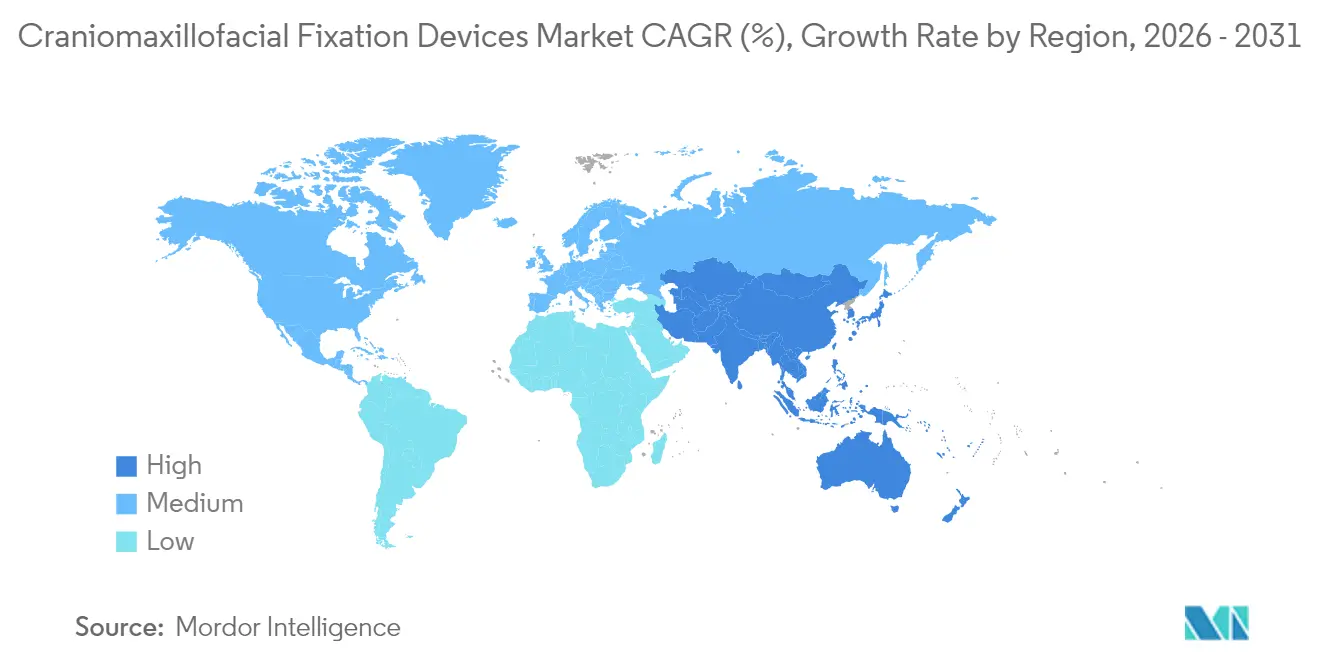

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Fixação Craniomaxilofacial por Mordor Intelligence

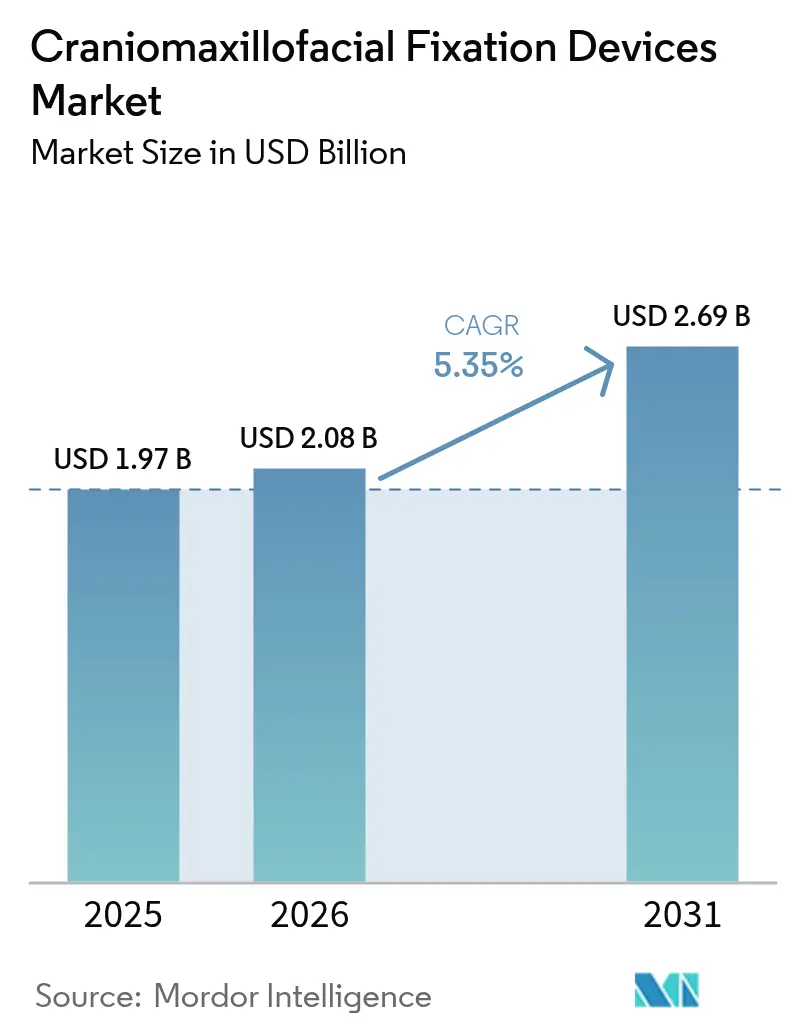

O tamanho do mercado de dispositivos de fixação craniomaxilofacial foi avaliado em USD 1,97 bilhão em 2025 e estima-se que cresça de USD 2,08 bilhões em 2026 para atingir USD 2,69 bilhões até 2031, a um CAGR de 5,35% durante o período de previsão (2026-2031). A demanda permanece saudável à medida que o aumento da incidência de traumas, os volumes estáveis de cirurgia ortognática e os novos materiais biorreabsorvíveis ampliam a adoção clínica, enquanto as soluções específicas para pacientes produzidas por impressão 3D criam faixas de preço premium que sustentam o crescimento da receita. A integração da manufatura aditiva com biopolímeros desloca o foco competitivo dos conjuntos de titânio padronizados para implantes personalizados que reduzem o tempo de sala cirúrgica e diminuem os procedimentos secundários. O enrijecimento regulatório, notadamente o Regulamento do Sistema de Gestão da Qualidade que exige conformidade com a ISO 13485:2016 a partir de fevereiro de 2026, impulsiona os fabricantes em direção a sistemas de qualidade globais harmonizados e favorece empresas com infraestrutura de conformidade robusta. Ao mesmo tempo, os compradores hospitalares esperam evidências de economia de custos no âmbito do cuidado baseado em valor, levando os fornecedores a vincular a escolha do implante à redução do risco de reoperação e ao menor tempo de internação.

Principais Conclusões do Relatório

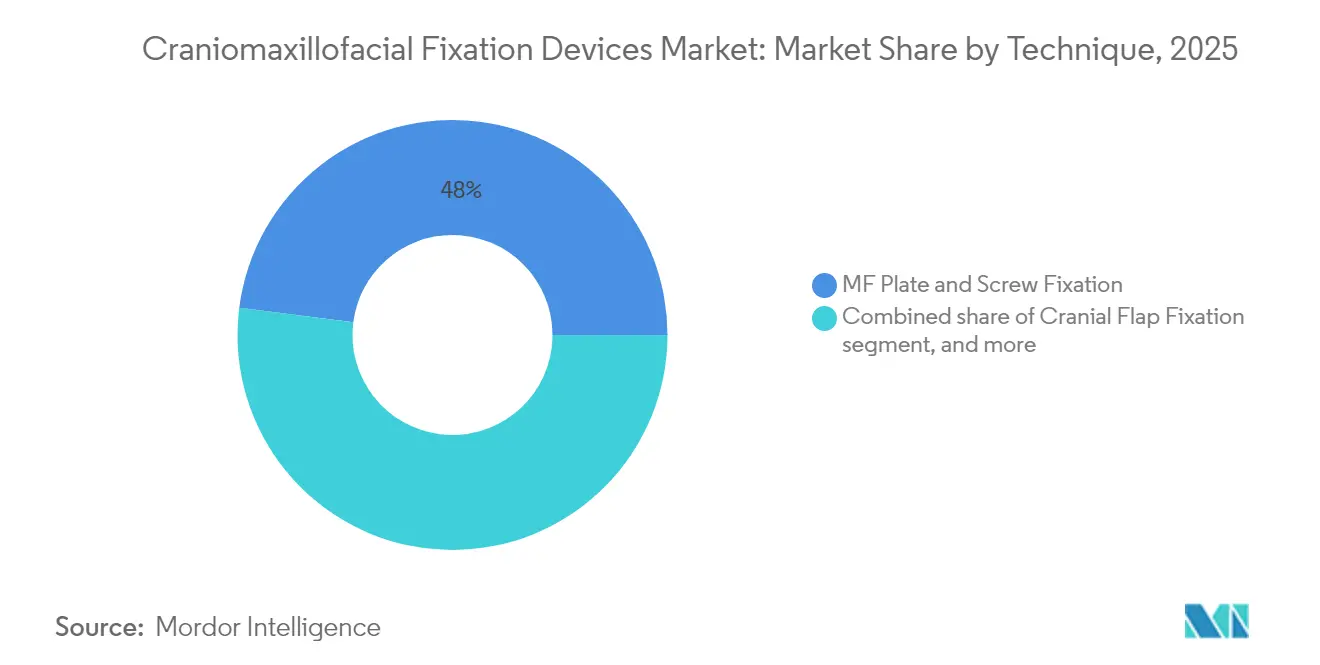

- Por técnica, a fixação com placa e parafuso MF detinha 47,98% da participação do mercado de dispositivos de fixação craniomaxilofacial em 2025; a distração CMF deve registrar um CAGR de 7,25% até 2031.

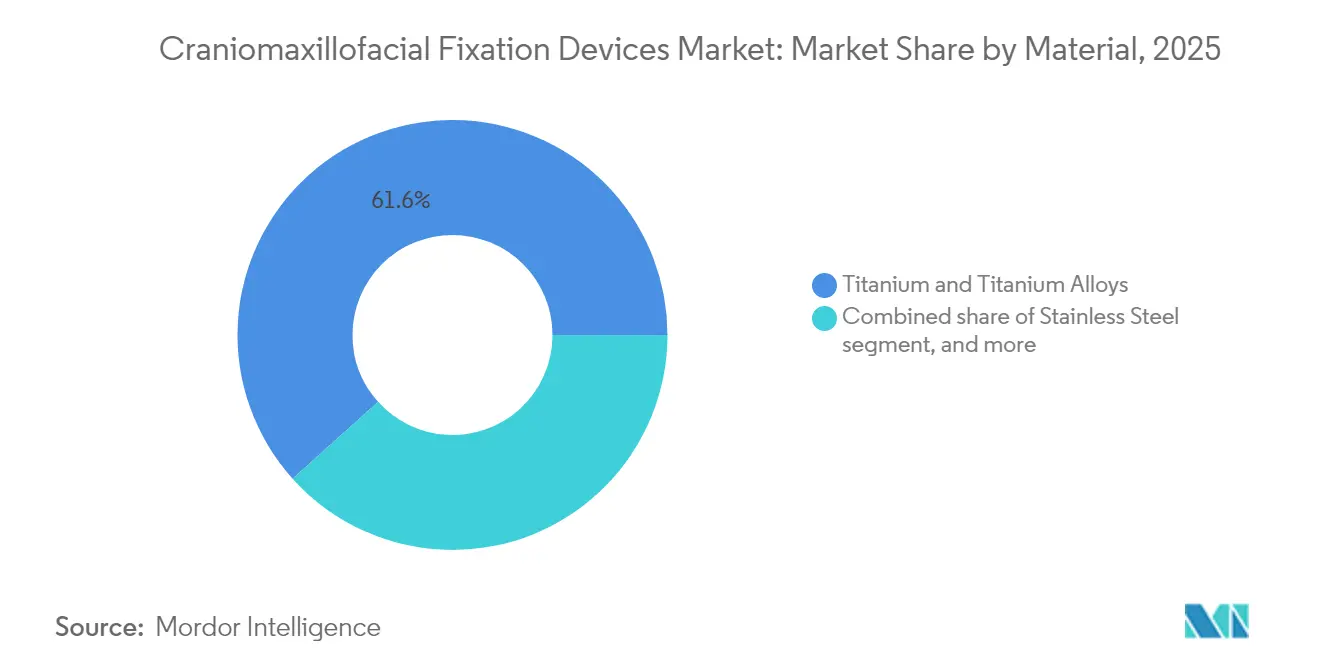

- Por material, o titânio e as ligas de titânio responderam por 61,65% do tamanho do mercado de dispositivos de fixação craniomaxilofacial em 2025, enquanto os polímeros biorreabsorvíveis devem se expandir a um CAGR de 8,12% até 2031.

- Por aplicação, a cirurgia ortognática e odontológica capturou 33,92% da participação do tamanho do mercado de dispositivos de fixação craniomaxilofacial em 2025; o reparo pediátrico de craniossinostose avança a um CAGR de 7,88% no mesmo período.

- Por geografia, a América do Norte deteve 40,02% da participação do mercado de dispositivos de fixação craniomaxilofacial; a Ásia-Pacífico avança a um CAGR de 6,21% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Fixação Craniomaxilofacial

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da incidência de trauma craniofacial | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente de técnicas cirúrgicas minimamente invasivas | +1.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos contínuos em dispositivos de fixação | +1.5% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Utilização crescente de implantes específicos para pacientes e produzidos por impressão 3D | +1.0% | América do Norte e UE, adoção seletiva na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de saúde e iniciativas de aquisição em mercados emergentes | +0.8% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Integração de sistemas de navegação e realidade aumentada | +0.6% | América do Norte e UE, penetração limitada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Trauma Craniofacial

A urbanização, a maior densidade do tráfego rodoviário e a participação em esportes de contato continuam a elevar as taxas de lesões faciais, tornando as fraturas mandibulares a indicação mais frequente para placas de fixação. O envelhecimento nas economias desenvolvidas acrescenta lesões relacionadas a quedas, enquanto os casos de politrauma exigem fixação em múltiplos sítios, demandando portfólios de sistemas abrangentes em vez de configurações únicas. Os cirurgiões adotam cada vez mais conjuntos modulares que cobrem reparos da face média, mandíbula e crânio em uma única bandeja estéril, o que eleva os preços médios de venda. Os hospitais valorizam kits completos que reduzem o tempo de rotatividade, reforçando a preferência dos fabricantes por players capazes de agrupar parafusos, placas e materiais reabsorvíveis sob garantias de compatibilidade unificadas. A tendência sustenta um volume estável de procedimentos de base mesmo em regiões maduras, protegendo o mercado de dispositivos de fixação craniomaxilofacial das oscilações cíclicas de equipamentos de capital.

Adoção Crescente de Técnicas Cirúrgicas Minimamente Invasivas

Os dispositivos de distração intraoral e os distractores maxilares ocultos evitam cicatrizes visíveis enquanto preservam o suprimento sanguíneo ósseo, melhorando os resultados estéticos que importam muito tanto para pacientes pediátricos quanto adultos. As placas-guia de prototipagem rápida geradas a partir de dados de tomografia computadorizada permitem osteotomias precisas, reduzindo o tempo de sala cirúrgica e diminuindo a exposição à radiação durante a imagem intraoperatória. À medida que os cirurgiões ganham confiança, os protocolos minimamente invasivos tornam-se a escolha de primeira linha em vez de alternativa, impulsionando redesenhos em direção a perfis de placas mais finos e parafusos de cabeça baixa que cabem em incisões menores. Os fabricantes de dispositivos se diferenciam por meio de instrumentação ergonômica que permite a colocação sem ampla exposição e por meio de kits codificados por cores que agilizam o fluxo de trabalho. Essa mudança favorece os fornecedores capazes de alinhar resistência mecânica com hardware de menor dimensão.

Avanços Tecnológicos Contínuos em Dispositivos de Fixação

As misturas biorreabsorvíveis de PLA e PGA atingem agora resistências à tração suficientes para muitos procedimentos cranianos pediátricos e da face média, eliminando cirurgias de remoção de hardware de acompanhamento que acrescentam custo e risco. As placas de titânio com tratamento de superfície revestidas com fosfato de cálcio aceleram a osseointegração, permitindo carga precoce e períodos de contenção mais curtos. Microssensores embutidos que transmitem dados de estabilidade permanecem em uso piloto, mas apontam para o monitoramento pós-operatório sem radiografias repetidas. A manufatura aditiva combina esses ganhos materiais com liberdade geométrica, permitindo que os engenheiros espessem regiões de alta tensão enquanto adelgaçam outras para redução de peso. No geral, a tecnologia eleva as expectativas dos clínicos em relação a dispositivos que apoiam ativamente a cicatrização em vez de meramente ancorar segmentos ósseos.

Utilização Crescente de Implantes Específicos para Pacientes e Produzidos por Impressão 3D

Os implantes personalizados abordam déficits anatômicos após ressecção tumoral ou trauma complexo de maneiras que as placas de estoque não conseguem, reduzindo o tempo de dobramento e contorno intraoperatório. A produção de implantes em laboratórios de impressão 3D hospitalares reduz os prazos de semanas para dias e permite padrões de orifícios de placa alinhados aos planos de osteotomia, melhorando a fixação dos parafusos. As impressões de cerâmica de hidroxiapatita porosa promovem o crescimento vascular e a substituição óssea, tornando os implantes parte do processo regenerativo em vez de suportes inertes. Como as unidades são construídas sob demanda, os custos de manutenção de estoque diminuem, capacitando fornecedores menores com software de design a competir com grandes incumbentes baseados em catálogos. Os reguladores simplificam as submissões de dispositivos personalizados para pacientes sob códigos de dispositivos existentes, nivelando ainda mais as barreiras de entrada no mercado.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Políticas de reembolso e cobertura desfavoráveis | -1.4% | Global, mais severo na América do Norte | Curto prazo (≤ 2 anos) |

| Altos custos procedimentais e pressão de preços | -1.1% | Global, com variações regionais | Médio prazo (2-4 anos) |

| Requisitos rigorosos de conformidade regulatória e certificação | -0.9% | Global, particularmente EUA e UE | Médio prazo (2-4 anos) |

| Acesso limitado a cirurgiões especializados em CMF em regiões rurais | -0.6% | Mercados emergentes e áreas rurais em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas de Reembolso e Cobertura Desfavoráveis

Os cortes de honorários do Medicare de até 20% em códigos CPT selecionados corroem as margens hospitalares, levando os departamentos de compras a limitar os gastos com implantes por procedimento[1]Centros de Serviços Medicare e Medicaid, "Regra Final do Cronograma de Honorários Médicos de 2025," medicare.gov. As seguradoras privadas solicitam pré-autorização extensiva, atrasando cirurgias e forçando os cirurgiões a documentar a necessidade funcional além do benefício estético. Em sistemas de pagador único, os formulários frequentemente preferem placas genéricas em detrimento de inovações de marca, limitando a adoção de materiais reabsorvíveis premium apesar dos resultados superiores. Os fabricantes respondem publicando estudos de custo-utilidade que mostram economias decorrentes da eliminação de cirurgias de remoção, mas os pagadores exigem evidências longitudinais. No curto prazo, essa restrição modera o crescimento do mercado de dispositivos de fixação craniomaxilofacial até que os dados baseados em valor se acumulem.

Altos Custos Procedimentais e Pressão de Preços

Os procedimentos de fixação multicomponente envolvem implantes, brocas especializadas e ferramentas de placas que podem elevar o custo de suprimento para próximo de USD 9.000 por caso de trauma, de acordo com auditorias de compras. As organizações de compras em grupo aproveitam o volume agregado para exigir descontos, comprimindo as margens unitárias. O preço de referência internacional destaca discrepâncias, levando hospitais na América Latina e na África a solicitar paridade com as cotações da Ásia-Pacífico. Os fabricantes de dispositivos simplificam as unidades de manutenção de estoque e convertem conjuntos de instrumentos em designs modulares que atendem a várias famílias de placas, reduzindo os custos de esterilização, mas também diminuindo a diferenciação percebida. A erosão persistente de preços obriga as empresas a concentrar a pesquisa e o desenvolvimento em recursos que criam valor mensurável, como a redução do tempo de sala cirúrgica ou a eliminação de cirurgias de acompanhamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica: A Distração Lidera a Onda de Inovação

Os dispositivos de distração CMF têm previsão de registrar um CAGR de 7,25% até 2031, bem acima da taxa de crescimento geral do mercado de dispositivos de fixação craniomaxilofacial. O método é agora padrão para o alongamento mandibular em neonatos com obstrução das vias aéreas, alcançando 91,3% de sucesso na prevenção de traqueostomia de acordo com dados multicêntricos. A fixação com placa e parafuso MF permanece o método de trabalho predominante, detendo 47,98% de participação de mercado em 2025, pois os cirurgiões confiam em sua familiaridade e resistência imediata à carga. A seleção da técnica volta-se cada vez mais para a idade do paciente e a complexidade do defeito em vez da preferência do cirurgião, com os sistemas de distração biorreabsorvíveis ganhando preferência pediátrica por eliminar a remoção secundária de hardware. O tamanho do mercado de dispositivos de fixação craniomaxilofacial para sistemas de distração está projetado para atingir USD 696 milhões até 2031, implicando uma lacuna de receita crescente em relação aos conjuntos exclusivos de retalho craniano.

Os cirurgiões demandam soluções híbridas que combinem distração com orientação por navegação, criando oportunidades para empresas que integram distractores rosqueados com guias pré-dobradas específicas para pacientes. Os dispositivos externos perdem terreno para os sistemas internos que evitam infecções no sítio de fixação dos pinos, aumentando a aceitação do procedimento entre os cuidadores. Enquanto isso, a substituição da articulação temporomandibular cresce de forma constante, apoiada por componentes aloplásticos personalizados, mas permanece uma parcela menor do mercado de dispositivos de fixação craniomaxilofacial. À medida que os pagadores reconhecem os benefícios de longo prazo para as vias aéreas e a simetria facial, as barreiras à adoção diminuem, reforçando o desempenho superior do segmento.

Por Material: Os Biorreabsorvíveis Desafiam a Dominância do Titânio

O titânio e as ligas de titânio mantiveram 61,65% de participação em 2025, refletindo décadas de confiança dos cirurgiões em sua resistência mecânica. No entanto, os polímeros biorreabsorvíveis, expandindo-se a um CAGR de 8,12%, corroem essa liderança, particularmente em procedimentos cranianos pediátricos e da face média onde as placas de crescimento exigem fixação temporária. As formulações iniciais sofriam com absorção imprevisível, mas as misturas de PLLA-PGA de próxima geração oferecem retenção de módulo consistente por 20-24 semanas, correspondendo às janelas críticas de cicatrização óssea. Como resultado, o tamanho do mercado de dispositivos de fixação craniomaxilofacial atribuível aos biorreabsorvíveis deve dobrar até 2030. O aço inoxidável detém participação marginal em regiões sensíveis a custos devido a preocupações com corrosão, enquanto o PEEK reforçado com fibra de carbono entra em indicações selecionadas de trauma onde a radiolucência auxilia na imagem pós-operatória.

As placas compostas de três materiais que combinam esqueletos de titânio com braços reabsorvíveis ilustram o impulso de inovação. Tais designs oferecem resistência imediata enquanto deixam apenas titânio de baixo perfil após a absorção do polímero, minimizando a palpabilidade em regiões de tecido fino. A manufatura aditiva acelera os ciclos de iteração; os fornecedores agora lançam composições atualizadas em 12 meses versus 36 meses sob fundição convencional. O cenário de materiais é, portanto, dinâmico, fomentando a competição não apenas no grau de liga, mas também em atributos de degradação personalizada e compatibilidade de imagem.

Por Aplicação: O Segmento Pediátrico Impulsiona o Crescimento Premium

A cirurgia ortognática e odontológica representou 33,92% da receita de 2025, refletindo demanda estável para correção de má oclusão e suporte a implantes dentários em populações afluentes. O reparo pediátrico de craniossinostose, no entanto, registra o CAGR mais rápido de 7,88%, impulsionado pela cranioplastia assistida por mola que reduz a perda de sangue operatória e encurta as internações hospitalares. Os kits de dispositivos projetados para bebês incorporam parafusos de baixo torque e codificação por cores para corresponder à espessura óssea, permitindo procedimentos mais seguros. Os hospitais pagam voluntariamente um prêmio porque evitar a remoção de hardware reduz os riscos de exposição à anestesia em crianças. Consequentemente, a participação do mercado de dispositivos de fixação craniomaxilofacial nas indicações pediátricas deve superar 18,60% até 2031, ante 13,42% em 2025.

A neurocirurgia e a ORL permanecem contribuintes estáveis, dependendo de placas de fixação de retalho craniano que raramente mudam de design, mas o volume persiste devido ao caseload consistente de tumores e traumas. A cirurgia plástica e estética apresenta crescimento moderado por meio de reconstruções do assoalho orbital e zigomáticas após lesões de alta energia. A variação no mix de procedimentos ressalta a necessidade dos fornecedores de catálogos amplos que abrangem desde malhas cranianas até microplacas, uma vantagem detida pelos três principais fornecedores.

Análise Geográfica

A América do Norte gerou 40,02% da receita global de 2025, ancorada por cuidados de trauma bem reembolsados e alta conscientização sobre condições craniofaciais pediátricas. O crescimento de procedimentos se estabiliza próximo ao crescimento populacional, mas os preços médios de venda permanecem os mais altos do mundo graças à rápida adoção de materiais reabsorvíveis e implantes específicos para pacientes. A Europa segue com expansão moderada, porém estável; a rigorosa documentação do Regulamento de Dispositivos Médicos eleva os custos de entrada no mercado, inclinando o equilíbrio competitivo em favor de empresas estabelecidas com dossiês maduros de evidências clínicas. Os hospitais lá solicitam cada vez mais declarações de impacto ambiental, impulsionando os primeiros testes de bandejas de instrumentos recicláveis.

A Ásia-Pacífico exibe o maior impulso a um CAGR de 6,21%, liderada pela rápida expansão dos centros de trauma de nível III na China e pela ampliação da cobertura de seguro médico na Índia. As empresas domésticas ganham participação em placas de trauma padrão, mas os materiais biorreabsorvíveis importados dominam os casos pediátricos premium. Os governos incentivam iniciativas locais de impressão 3D, mas os cirurgiões ainda dependem de software de planejamento dos EUA ou da Alemanha para reconstruções complexas, mantendo cadeias de suprimentos transfronteiriças. O tamanho do mercado de dispositivos de fixação craniomaxilofacial na Ásia-Pacífico poderá superar o da Europa até 2028 se as tendências de volume atuais se mantiverem.

A América Latina e o Oriente Médio e África crescem a partir de uma base pequena, impulsionados principalmente por redes de hospitais privados que se posicionam como centros de turismo médico. A volatilidade cambial, no entanto, amortece grandes compras de capital e favorece o estoque em consignação em detrimento da propriedade direta. Os fornecedores devem oferecer modelos de pagamento flexíveis, como pagamento por uso para implantes específicos para pacientes, para penetrar nessas regiões. No geral, a diversificação geográfica mitiga a exposição a cortes de reembolso em mercados maduros.

Cenário Competitivo

O mercado permanece moderadamente concentrado; Stryker, DePuy Synthes e Zimmer Biomet controlam coletivamente cerca de 55% da receita global por meio de catálogos extensos e redes de vendas. O lançamento do Sistema de Placas Pangea da Stryker em 2024 ampliou sua oferta de ângulo variável, conquistando adoção precoce para casos de trauma complexo. A DePuy Synthes aproveita seu ecossistema de ferramentas elétricas para fidelizar hospitais a soluções integradas, enquanto a Zimmer Biomet agrupa software de planejamento específico para pacientes com placas cranianas, adicionando adesividade digital. KLS Martin e Medartis têm sucesso em nichos especializados, como microplacas para reparo orbital, dependendo de relacionamentos com cirurgiões-docentes e fabricação personalizada responsiva.

Os disruptores capitalizam em laboratórios de impressão 3D hospitalares, vendendo serviços de design e pó de titânio em vez de placas acabadas. Eles evitam custos de estoque e superam os prazos de entrega, atraindo centros acadêmicos. A mudança regulatória é uma faca de dois gumes: o alinhamento com a ISO 13485:2016 eleva os custos de entrada, mas as vias de dispositivos personalizados para pacientes reduzem os obstáculos de evidências para implantes únicos. Os grandes incumbentes utilizam fusões e aquisições, evidenciadas pela aquisição da LimaCorporate pela Enovis em janeiro de 2025 para acessar linhas craniofaciais europeias e capacidades aditivas. As recentes reduções de pessoal da FDA poderiam prolongar os tempos de revisão do processo 510(k), beneficiando inadvertidamente empresas com equipes dedicadas de assuntos regulatórios capazes de navegar em consultas complexas.

No geral, a competição gira em torno de oferecer ecossistemas completos — hardware, software e serviço — em vez de placas isoladas. As empresas que demonstram redução de minutos em sala cirúrgica ou eliminação de segundas cirurgias ganham margem de precificação mesmo sob pressão de contenção de custos.

Líderes do Setor de Dispositivos de Fixação Craniomaxilofacial

Stryker Corporation

Johnson and Johnson

Acumed LLC

Zimmer Biomet Holdings Inc.

Medtronic Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Enovis Corporation concluiu a aquisição da LimaCorporate, expandindo seu portfólio de cirurgia reconstrutiva e reforçando a profundidade de manufatura europeia.

- Agosto de 2024: A Stryker lançou o Sistema de Placas Pangea após aprovação da FDA, com placas de ângulo variável e 20 placas anatômicas para melhores resultados em trauma.

- Agosto de 2024: A Medtronic registrou crescimento orgânico de 5,3% no segmento de Neurociências, citando novas aprovações de produtos e expansão em regiões emergentes.

- Julho de 2024: A FDA propôs sua primeira atualização abrangente de orientação para sistemas maxilofaciais em 18 anos, com o objetivo de modernizar os critérios de aprovação.

- Junho de 2024: A Globus Medical reportou crescimento de vendas de 60,6% após sua fusão com a NuVasive, com lançamentos craniomaxilofaciais planejados para 2025.

Escopo do Relatório Global do Mercado de Dispositivos de Fixação Craniomaxilofacial

De acordo com o escopo do relatório, a craniomaxilofacial é um ramo especial da cirurgia ortopédica que se concentra em todos os aspectos dos distúrbios do crânio e da face. A cirurgia é geralmente realizada para o tratamento de lesões graves nos ossos cranianos e faciais. O Mercado de Dispositivos de Fixação Craniomaxilofacial é segmentado por Técnicas (Fixação de Retalho Craniano, Distração CMF, Substituição da Articulação Temporomandibular, Fixação com Placa e Parafuso MF, Outros), Material (Metal, Biomateriais, Cerâmica), Aplicação (Neurocirurgia e ORL, Cirurgia Ortognática e Odontológica, Cirurgia Plástica, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Fixação de Retalho Craniano |

| Distração CMF |

| Substituição da Articulação Temporomandibular (ATM) |

| Fixação com Placa e Parafuso MF |

| Fixação Biorreabsorvível |

| Outros |

| Titânio e Ligas de Titânio |

| Aço Inoxidável |

| Polímeros Biorreabsorvíveis (PLA, PGA, PDO) |

| Biocerâmicas (Hidroxiapatita, Fosfato Tricálcico) |

| Compósitos Impressos em 3D Específicos para Pacientes |

| Neurocirurgia e ORL |

| Cirurgia Ortognática e Odontológica |

| Cirurgia Plástica e Estética |

| Reparo Pediátrico de Craniossinostose |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Técnica | Fixação de Retalho Craniano | |

| Distração CMF | ||

| Substituição da Articulação Temporomandibular (ATM) | ||

| Fixação com Placa e Parafuso MF | ||

| Fixação Biorreabsorvível | ||

| Outros | ||

| Por Material | Titânio e Ligas de Titânio | |

| Aço Inoxidável | ||

| Polímeros Biorreabsorvíveis (PLA, PGA, PDO) | ||

| Biocerâmicas (Hidroxiapatita, Fosfato Tricálcico) | ||

| Compósitos Impressos em 3D Específicos para Pacientes | ||

| Por Aplicação | Neurocirurgia e ORL | |

| Cirurgia Ortognática e Odontológica | ||

| Cirurgia Plástica e Estética | ||

| Reparo Pediátrico de Craniossinostose | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para dispositivos de fixação craniomaxilofacial até 2031?

O mercado está projetado para gerar USD 2,69 bilhões até 2031, refletindo um CAGR de 5,35%.

Qual segmento de técnica está se expandindo mais rapidamente?

Os dispositivos de distração CMF lideram com um CAGR de 7,25% até 2031.

Por que os polímeros biorreabsorvíveis estão ganhando popularidade?

Eles eliminam cirurgias de remoção de hardware e apresentam crescimento de CAGR de 8,12%, especialmente em procedimentos pediátricos.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico avança a um CAGR de 6,21%, impulsionada pela expansão de centros de trauma e ganhos na cobertura de seguros.

Como o regulamento de qualidade da FDA de 2026 afetará os fornecedores?

Todos os fabricantes devem atender à ISO 13485:2016, favorecendo empresas com sistemas de conformidade estabelecidos e potencialmente prolongando os prazos de aprovação.

Página atualizada pela última vez em: