Tamanho e Participação do Mercado de Produtos de Segurança e Prevenção contra COVID-19

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

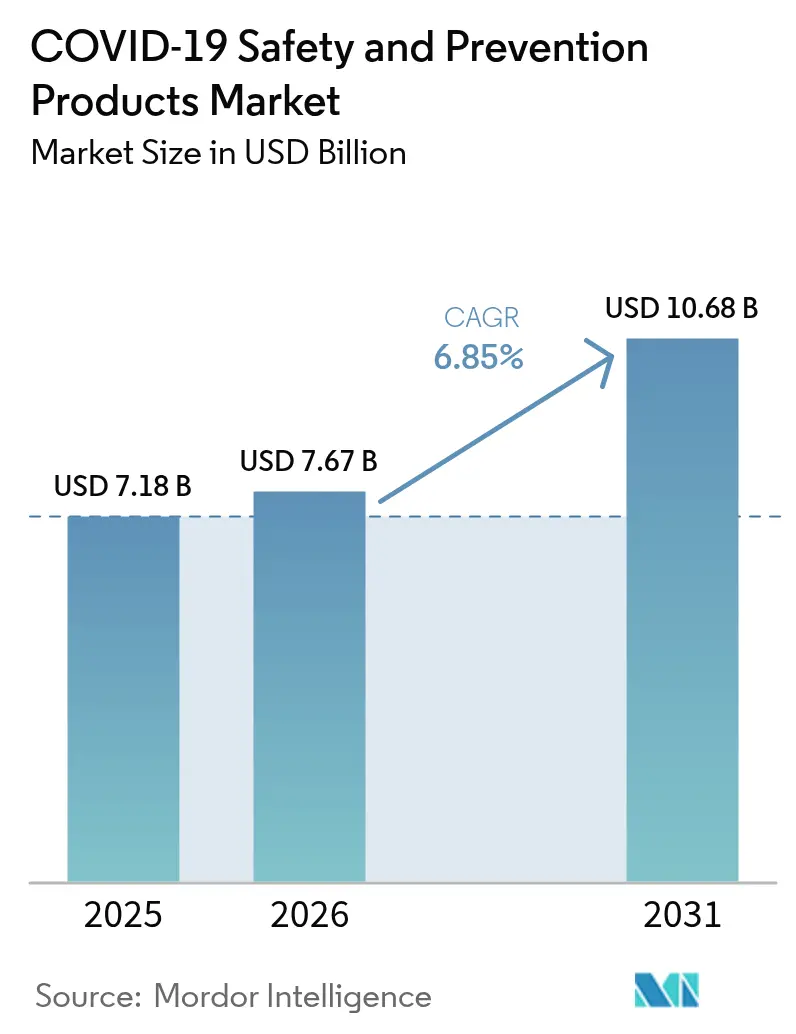

| Tamanho do Mercado (2026) | 7.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

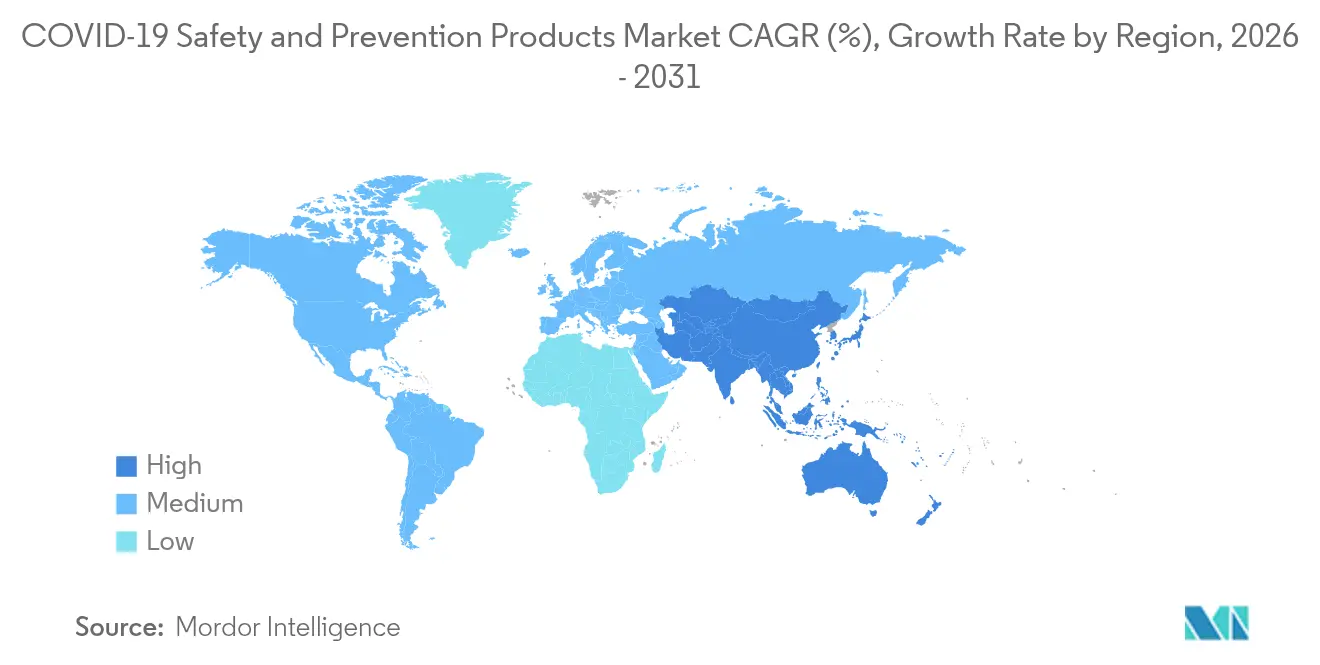

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Segurança e Prevenção contra COVID-19 por Mordor Intelligence

Estima-se que o Mercado de Produtos de Segurança e Prevenção da COVID 19 cresça de USD 7,18 mil milhões em 2025 para USD 7,67 mil milhões em 2026, com previsão de atingir USD 10,68 mil milhões até 2031, a um CAGR de 6,85% no período de 2026-2031. A crescente procura por equipamentos de proteção individual (EPI) integrados com tecnologia, a expansão dos programas governamentais de armazenamento estratégico e padrões mais elevados de aquisição ESG sustentam esta expansão. As plataformas de comércio digital aceleram os ciclos de compra, enquanto as metas de sustentabilidade corporativa estimulam o interesse em soluções reutilizáveis e biodegradáveis. A convergência da inteligência artificial (IA), da Internet das Coisas (IoT) e de materiais avançados transforma progressivamente a proteção dos trabalhadores de intervenções reativas para a gestão preditiva de riscos. As oscilações nos preços das matérias-primas e a diminuição da procura específica relacionada com a pandemia moderam a volatilidade das vendas a curto prazo; contudo, a transição mais ampla para estratégias de segurança orientadas por dados mantém o crescimento a médio prazo firmemente positivo.

Principais Conclusões do Relatório

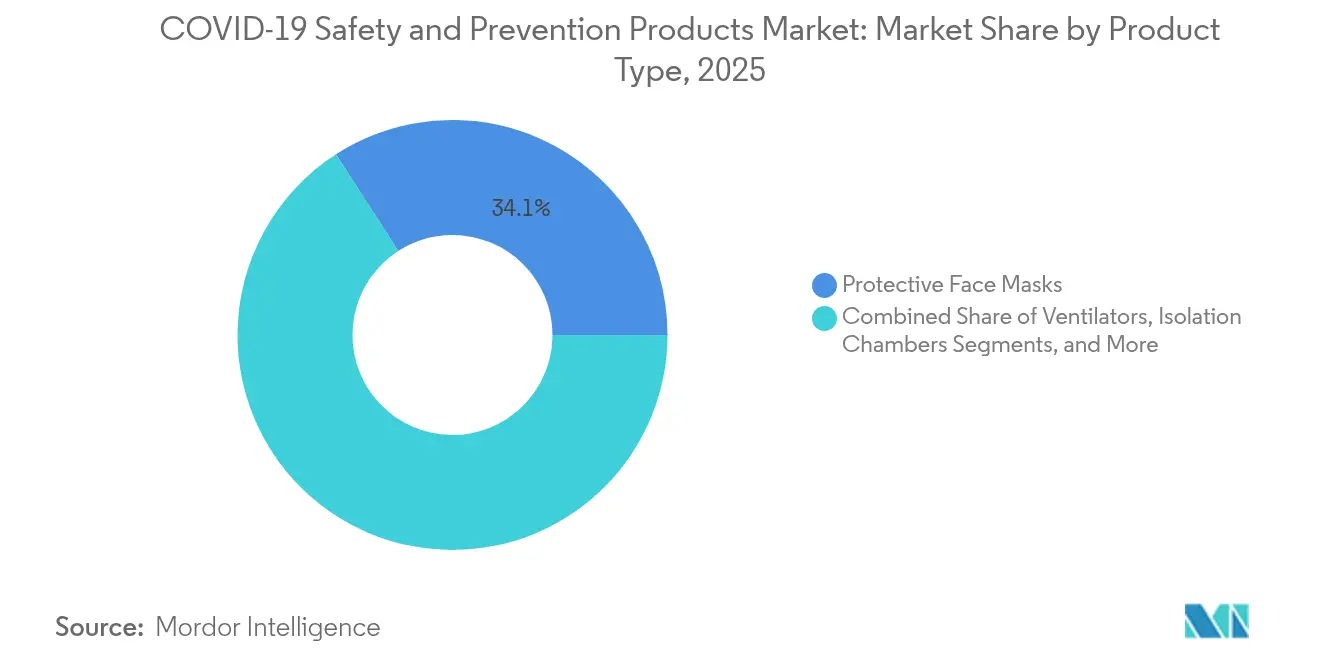

- Por tipo de produto, as máscaras de proteção facial lideraram com 34,12% da quota do mercado de produtos de segurança e prevenção em 2025, enquanto os dispositivos de desinfeção por UV-C prevê-se que se expandam a um CAGR de 8,95% até 2031.

- Por utilizador final, hospitais e clínicas representaram 41,05% da dimensão do mercado de produtos de segurança e prevenção em 2025; transporte e logística representa o segmento de utilizador final de crescimento mais rápido, a um CAGR de 8,62% até 2031.

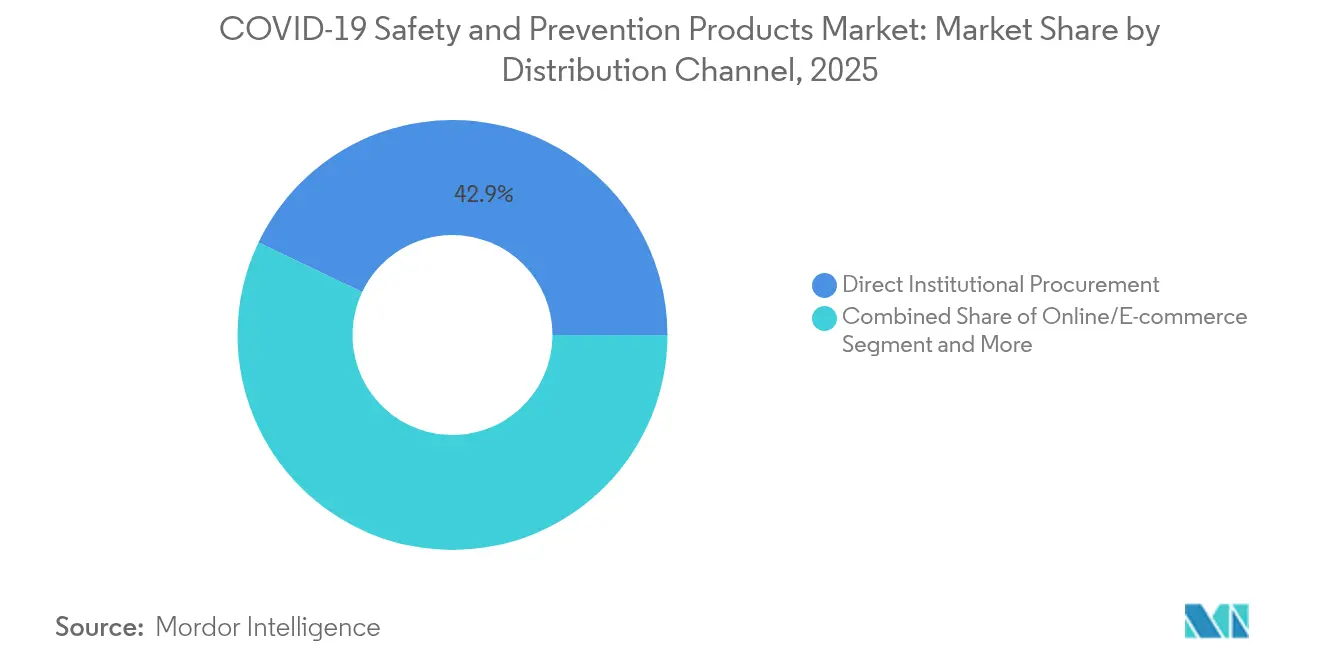

- Por canal de distribuição, a aquisição institucional direta deteve uma quota de receita de 42,92% em 2025, enquanto as plataformas de comércio eletrónico online avançam a um CAGR de 9,4% até 2031.

- Por geografia, a América do Norte comandou uma quota de receita de 36,45% em 2025; a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, a um CAGR de 9,1% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Segurança e Prevenção contra COVID-19

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos mandatos globais de armazenamento estratégico por governos | +1.2% | Global (América do Norte, Europa, Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Transição para EPI reutilizáveis e biodegradáveis | +0.8% | Global (Europa e América do Norte em posição de liderança) | Longo prazo (≥ 4 anos) |

| Integração de sistemas de monitorização de conformidade habilitados por IoT | +1.5% | América do Norte, Europa, Ásia-Pacífico em expansão | Médio prazo (2-4 anos) |

| Expansão de plataformas de aquisição B2B por comércio eletrónico | +0.9% | Global, rápida na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da aquisição de EPI de baixo carbono vinculada a objetivos ESG corporativos | +0.7% | Europa, América do Norte, Ásia-Pacífico em crescimento | Longo prazo (≥ 4 anos) |

| Crescimento dos fundos de emergência de saúde pública além da resposta à pandemia | +0.6% | Global, ênfase em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Mandatos Globais de Armazenamento Estratégico por Governos

As reservas estratégicas incluem cada vez mais equipamentos de deteção conectados, e não apenas máscaras e luvas básicas. O Stockpile Nacional Estratégico dos EUA distribuiu 2,3 milhões de peças de EPI em 2024 e mantém atualmente um inventário avaliado em USD 8 mil milhões, enquanto moderniza os sistemas de monitorização dos armazéns. A Finlândia alocou EUR 242 milhões (USD 273 milhões) de fundos da União Europeia para criar a maior reserva de CBRN do continente, ilustrando como nações de menor dimensão recorrem ao financiamento multilateral para preparação avançada. Iniciativas semelhantes na Austrália e no Canadá privilegiam produtos estáveis em armazenamento e equipados com sensores, criando pipelines de procura plurianuais e orientados por volume. Consequentemente, o mercado de produtos de segurança e prevenção obtém uma base previsível de encomendas lideradas por instituições, que suaviza as oscilações cíclicas nos gastos industriais discricionários. Os fornecedores que oferecem embalagens modulares, rastreamento baseado em nuvem e análise preditiva são favorecidos para contratos de reabastecimento.

Transição para EPI Reutilizáveis e Biodegradáveis

As metas de emissões líquidas zero das empresas levam as equipas de aquisição a examinar os descartáveis de utilização única, incentivando a transição para respiradores em tecido, batas compostáveis e viseiras com conteúdo reciclado. A DuPont reporta o prolongamento da vida útil das peças de vestuário Tyvek®, Nomex® e Kevlar® através de programas de reciclagem em circuito fechado. [1]Escritório de Sustentabilidade da DuPont, "Relatório de Sustentabilidade da DuPont 2024", dupont.com Empresas emergentes como a AmorSui e a EcoTextura visam hospitais que procuram volumes de resíduos mais baixos sem comprometer as propriedades de barreira. A evolução das regulamentações relativas a aterros sanitários na Europa impõe taxas diferenciadas sobre a eliminação de plásticos mistos, elevando indiretamente o custo dos artigos de polipropileno tradicionais. Os fabricantes de maior dimensão investem em investigação e desenvolvimento de biopolímeros e obtêm certificados de energia verde para proteger o poder de fixação de preços, enquanto as empresas mais pequenas enfrentam custos de conformidade mais elevados. Com o tempo, as funcionalidades de conceção circular transitam de diferenciador de marketing para requisito mínimo de concurso, aprofundando a penetração no mercado de produtos de segurança e prevenção de formatos ecoeficientes.

Integração de Sistemas de Monitorização de Conformidade Habilitados por IoT

O rastreamento de exposição em tempo real, os alertas de proximidade e a análise de stress térmico alteraram as expectativas dos compradores relativamente ao equipamento de proteção. Os dispositivos vestíveis da MākuSafe e da SlateSafety transmitem continuamente dados de movimento e ambiente dos trabalhadores para painéis de controlo em nuvem. [2]Equipa Editorial da SlateSafety, "Principais Tecnologias Vestíveis de Segurança para 2024", slatesafety.com Os tecidos inteligentes incorporam sensores de nanotecnologia que ajustam a respirabilidade ou se reforçam no impacto, enquanto as peças de vestuário ultra-inteligentes incorporam chips de processamento capazes de inferência local por IA. Os auscultadores Bodytrak fornecem telemetria de temperatura corporal central, que as seguradoras reconhecem agora como base de evidência para descontos no prémio. Os primeiros adotantes reportam reduções nas taxas de incidentes e poupanças mensuráveis em tempo de inatividade, levando os reguladores a referenciar EPI conectados em códigos de segurança atualizados. As barreiras de integração — privacidade de dados, autonomia da bateria e calibração em campo — persistem, mas a proposição de valor superior ao longo do ciclo de vida eleva a tecnologia de projeto-piloto a especificação padrão no mercado de produtos de segurança e prevenção.

Expansão das Plataformas de Aquisição B2B por Comércio Eletrónico

As plataformas empresariais agilizam o aprovisionamento ao fazer corresponder os SKUs do catálogo a orçamentos pré-aprovados e automatizar a documentação de conformidade. A CoreTrust e a OMNIA Partners agregam a procura de distritos escolares, enquanto o modelo de crédito digital da Grainger encurta os ciclos de compra para pagamento das pequenas empresas. O mercado industrial Moglix expande-se regionalmente, oferecendo aos fabricantes de nível médio um canal para compradores globais. Com a análise de transações a alimentar previsões de procura, os fornecedores podem otimizar os ciclos de produção e reduzir o risco de obsolescência. Uma vez que estas plataformas se integram diretamente com sistemas ERP, os compradores obtêm estado de stock em tempo real e rastreabilidade automatizada, desviando o volume dos distribuidores grossistas tradicionais. O mercado de produtos de segurança e prevenção regista um valor bruto de mercadorias online mais elevado a cada trimestre; contudo, os operadores consolidados que investem em catálogos baseados em API e redes de envio direto retêm quota ao sobrepor serviços de assessoria ao cumprimento digital.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Declínio da procura específica pós-pandemia após o lançamento das vacinas | -1.8% | Global, pronunciado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das matérias-primas para polipropileno fundido por sopro | -1.1% | Global, aguda nos centros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Medidas regulatórias severas contra importações de qualidade inferior | -0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Desafios ambientais de eliminação e evolução das regras sobre resíduos | -0.5% | Europa, América do Norte, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio da Procura Específica Pós-Pandemia Após o Lançamento das Vacinas

As obrigações de uso de máscara e os postos de controlo de temperatura corporal foram aliviados na maioria dos espaços públicos, desencadeando reduções de inventário em hospitais e universidades. Os artigos de gama de commodities registam excesso de oferta, forçando descontos no preço spot que comprimem as margens. Contudo, a reimplantação dos protocolos de proteção em centros de transporte e armazéns compensa uma parte do volume de saúde perdido. O crescimento desloca-se para formatos especializados — respiradores inteligentes, capuzes para combate a incêndios, coletes de arrefecimento — que satisfazem riscos industriais de longa data. Os fabricantes outrora dependentes de máscaras de alto volume e baixa diferenciação devem pivotar para ofertas tecnologicamente aprimoradas ou abandonar o mercado de produtos de segurança e prevenção.

Volatilidade dos Preços das Matérias-Primas para Polipropileno Fundido por Sopro

As oscilações no preço do propileno como matéria-prima atingiram USD 970–990 por tonelada métrica na Índia em 2024, e as restrições de capacidade petroquímica mantêm as cotações de 2025 elevadas. Os picos no mercado spot pressionam os pequenos transformadores que carecem de instrumentos de cobertura de risco, enquanto as empresas maiores aceleram a integração a montante e os ensaios com polímeros reciclados. As tarifas sobre componentes de EPI chineses desviam o aprovisionamento para o Vietname e o México; no entanto, as quotas isentas de direitos permanecem imprevisíveis, prolongando a incerteza. A integração vertical e as redes de abastecimento multirregionais tornam-se alavancas centrais de resiliência no setor de produtos de segurança e prevenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Tecnologia UV-C Impulsiona a Inovação

Os dispositivos de desinfeção por UV-C representam o grupo de produtos de crescimento mais rápido, expandindo-se a um CAGR de 8,95%, à medida que as instituições priorizam a sanitização contínua de superfícies e do ar. Hospitais, escolas e edifícios comerciais renovam os sistemas de AVAC com conjuntos de UV-C que desativam agentes patogénicos aéreos em milissegundos. A ativação baseada em sensores, os painéis de monitorização remota e os cronogramas preditivos de substituição de lâmpadas diferenciam as unidades premium, direcionando as aquisições para plataformas integradas em detrimento de lâmpadas independentes. As máscaras de proteção facial mantêm a liderança com uma quota de 34,12% do mercado de produtos de segurança e prevenção em 2025, embora o volume migre de modelos de utilização única por sopro fundido para respiradores reutilizáveis com chips de desempenho de filtração e microfones de comunicação. Os dispositivos de rastreio de temperatura, incluindo termómetros infravermelhos portáteis e câmaras térmicas em rede, ganham alguma tração à medida que as empresas os integram com sistemas de controlo de acesso. Os ventiladores registam encomendas estáveis devido aos investimentos em curso na infraestrutura de cuidados intensivos em mercados emergentes. As luvas transitam para formulações de nitrilo para resistência química e mitigação de alergias, enquanto as batas médicas adotam laminados respiráveis derivados de polímeros de base biológica. Os capacetes inteligentes para mineração e construção integram sensores de gás e ecrãs heads-up, demonstrando a convergência do EPI com a tecnologia operacional. Estes avanços ampliam coletivamente a dimensão do mercado de produtos de segurança e prevenção para ecossistemas de proteção multifuncionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Transporte e Logística Emerge como Motor de Crescimento

As instalações de transporte e logística aceleram a um CAGR de 8,62%, adotando câmaras de prevenção de colisões, monitores de fadiga de condutores e sensores de qualidade do ar interior inicialmente concebidos para a área da saúde. Os operadores de frotas implementam balizas vestíveis que delimitam geograficamente zonas perigosas e acionam ajustes de velocidade, convertendo os gastos tradicionais em EPI em subscrições vinculadas a telemática. Hospitais e clínicas ainda comandam 41,05% da receita de 2025, mas a sua combinação inclina-se para equipamentos habilitados por manutenção preditiva que automatizam o registo de conformidade. Os estabelecimentos de cuidados de longa duração investem em elevadores de teto e tapetes inteligentes para prevenção de quedas, enquanto as plantas industriais testam exoesqueletos passivos que reduzem a zero as lesões musculoesqueléticas durante projetos-piloto. As instituições de ensino recorrem a aquisições cooperativas para equipar laboratórios com sensores de fluxo de ar de hotes e esterilizadores de gabinete UV-C. A adoção individual e doméstica desacelera à medida que o receio pandémico diminui, mas os mercados online continuam a captar encomendas de entusiastas de respiradores de partículas e óculos de proteção. Em geral, os compradores orientados por dados superam os compradores tradicionais orientados por conformidade, reforçando uma mudança estrutural no mercado de produtos de segurança e prevenção.

Por Canal de Distribuição: As Plataformas Digitais Reformulam as Aquisições

A aquisição institucional direta manteve uma posição de 42,92% em 2025, uma vez que as agências governamentais e os sistemas hospitalares renovaram contratos de longo prazo; contudo, o comércio eletrónico ganhou terreno a um CAGR de 9,4%. Os operadores de plataformas integram catálogos punch-out e oferecem painéis de controlo configuráveis que totalizam as pegadas de carbono ao nível do item. Esta transparência satisfaz os requisitos de auditoria ao abrigo das novas regras de divulgação ESG. Os distribuidores especializados de EPI reorientam-se para serviços consultivos, fornecendo testes de ajuste, calibração de sensores e formação regulatória, retendo assim margens apesar da concorrência de preços online. As farmácias de retalho alargam o sortido para incluir respiradores industriais e óculos de proteção contra salpicos químicos, visando pequenos empreiteiros e renovadores domésticos. Os modelos híbridos de encomenda online e levantamento em loja satisfazem as expectativas de entrega rápida sem os encargos da logística completa de última milha. Para os fabricantes, os canais digitais proporcionam visibilidade sobre os padrões de procura secundária, permitindo um planeamento de produção ágil e marketing direcionado. Consequentemente, o mercado de produtos de segurança e prevenção assiste a uma convergência de canais onde os fluxos de dados substituem a cobertura tradicional da força de vendas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte manteve uma quota de receita de 36,45% em 2025, impulsionada pelo Stockpile Nacional Estratégico dos EUA no valor de USD 8 mil milhões e pela Norma de Comunicação de Riscos atualizada da OSHA. Os quadros governamentais enfatizam o rastreamento habilitado por IA e as embalagens invioláveis, o que favorece os fornecedores com capacidades de integração de sensores. O investimento de capital de risco fortalece o pipeline de inovação regional; por exemplo, a Protex AI obteve USD 36 milhões para aperfeiçoar a análise de segurança por visão computacional. As oscilações nos custos das matérias-primas e o amadurecimento do inventário pandémico moderam o volume de EPI de utilização única; contudo, o crescimento persiste em peças de vestuário inteligentes e subscrições de análise em nuvem, mantendo estável a expansão do mercado de produtos de segurança e prevenção.

A Ásia-Pacífico representa a região de crescimento mais rápido, a um CAGR de 9,1% até 2031. As normas de Singapura relativas a poeiras combustíveis e maquinaria, em vigor desde janeiro de 2025, a Lei de Alteração da OSHA da Malásia de 2022 e a ratificação pela Austrália da Convenção 187 da OIT harmonizam coletivamente os padrões e estimulam os ciclos de substituição. Os fabricantes regionais aproveitam a proximidade às cadeias de abastecimento de eletrónica para integrar sensores de forma economicamente eficiente, enquanto as pressões tarifárias induzem algumas linhas de produção em direção ao Vietname e à Índia. A adoção varia: os distritos de elevado rendimento integram suites IoT completas, enquanto as economias emergentes priorizam a conformidade básica ao custo mínimo. Ainda assim, os projetos de infraestrutura multilaterais financiam inventários de segurança modernos, alargando a dimensão do mercado de produtos de segurança e prevenção nas cidades de nível 2.

A Europa prioriza a legislação de economia circular e as aquisições alinhadas com critérios ESG. A reserva CBRN da Finlândia no valor de EUR 242 milhões, financiada pela UE, sublinha as ambições de armazenamento estratégico. Os mandatos de redução de resíduos empurram os compradores para máscaras biodegradáveis e fatos de proteção reutilizáveis, criando espaço de preços para os líderes em inovação. As fábricas da Europa de Leste modernizam-se ao abrigo dos fundos de coesão da UE, adotando capacetes de soldadura inteligentes e dispositivos vestíveis com deteção de gás. As diferentes posições fiscais significam que as taxas de adoção são desiguais; contudo, as diretrizes de aquisição convergem em avaliações do ciclo de vida, reforçando a procura de soluções de EPI conectadas em todo o mercado de produtos de segurança e prevenção.

Panorama Competitivo

A consolidação avança à medida que os operadores consolidados adquirem especialistas em tecnologia para fundir hardware com análise de dados. A 3M, a Honeywell e a DuPont aprofundam a integração vertical, mas as empresas de sensores independentes capturam quota de atenção através de ciclos de iteração mais rápidos. A aquisição pela MSA Safety da M&C TechGroup, especialista alemã em análise de gás, por USD 200 milhões, alarga os portfólios de deteção e proporciona entrada em nichos de processamento químico de elevado crescimento. O apetite do capital privado mantém-se robusto, ilustrado pela Warburg Pincus a aproximar-se de uma aquisição da Uvex por EUR 800 milhões para consolidar plataformas premium de óculos e proteção da cabeça.

As iniciativas estratégicas giram em torno de ecossistemas habilitados por SaaS que agrupam dispositivos vestíveis, painéis de controlo em nuvem e perspetivas baseadas em IA. Os pedidos de patente relacionados com tecnologias de segurança preditiva cresceram a um CAGR de 26,4% entre 2018 e 2023, indicando um concurso de investigação e desenvolvimento que se intensifica. [4]Organização Mundial da Propriedade Intelectual, "Relatório sobre o Panorama de Patentes – Saúde e Segurança Ocupacional", wipo.int Campeões regionais como a Ansell em luvas e a Lakeland em vestuário de proteção reforçam nichos ao lançar linhas com conteúdo reciclado e ao estabelecer parcerias com fornecedores de telemática. A pressão competitiva acelera os ciclos de renovação de produtos e encurta o tempo de comercialização de atualizações de firmware.

As barreiras à entrada no mercado aumentam porque os fornecedores de soluções completas devem demonstrar conformidade com a cibersegurança, protocolos de calibração de sensores e salvaguardas de soberania de dados em diversas jurisdições. Os fabricantes de dimensão média sem capacidades de engenharia em nuvem procuram licenciamento ou joint ventures para manter relevância. A concorrência baseada no preço persiste em segmentos de commodities, mas o valor migra para subscrições de análise, APIs de manutenção preditiva e materiais certificados por ESG, redefinindo a curva de custos do setor de produtos de segurança e prevenção.

Líderes do Setor de Produtos de Segurança e Prevenção contra COVID-19

3M Company

Honeywell International Inc.

DuPont de Nemours, Inc.

Kimberly-Clark Corporation

Ansell Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O BDI Group adquiriu a Pacific Safety Consulting Group para reforçar os serviços de segurança ocupacional na RAM Engineering.

- Junho de 2025: A Radial Equity Partners investiu na Plasticade para acelerar o crescimento em produtos de segurança rodoviária.

- Maio de 2025: A MSA Safety adquiriu a M&C TechGroup por USD 200 milhões, ampliando o seu portfólio de análise de gás e segurança de processos.

- Fevereiro de 2025: A Warburg Pincus avançou com um negócio de EUR 800 milhões para a marca alemã de equipamentos de segurança Uvex, sinalizando interesse sustentado do capital privado.

- Fevereiro de 2025: A United Rentals encerrou as negociações de aquisição com a H&E Equipment Services e retomou a recompra de ações para se concentrar em ofertas integradas de segurança, produtividade e sustentabilidade.

- Janeiro de 2025: A OSHA introduziu regras que exigem EPI de ajuste adequado e medidas de prevenção de doenças por calor para trabalhadores da construção.

- Dezembro de 2024: A Pye-Barker Fire and Safety concluiu 30 aquisições em 2024, criando uma plataforma integrada nacional de incêndio e segurança.

Escopo do Relatório do Mercado Global de Produtos de Segurança e Prevenção contra COVID-19

O âmbito do mercado considera produtos e equipamentos de proteção/prevenção e relacionados com tratamento, desde ventiladores, câmaras de isolamento, máscaras e desinfetantes, entre outros. Combinado com a análise regional, o relatório fornece uma perspetiva sobre exportações, importações, tarifas, situações de oferta e procura pelos principais fabricantes em cada tipo de produto.

| Dispositivos de Temperatura | Termómetros Infravermelhos | ||

| Câmaras Térmicas | |||

| Ventiladores | Ventiladores Invasivos/Mecânicos | ||

| Ventiladores Não Invasivos | |||

| Câmaras de Isolamento | |||

| Máscaras de Proteção Facial | Máscaras de Tecido | ||

| Máscaras Cirúrgicas | |||

| Respiradores | Classe de Filtro dos EUA | Série N | |

| Série P | |||

| Série R | |||

| Classe de Filtro Europeia | FFP1 | ||

| FFP2 | |||

| FFP3 | |||

| Desinfetantes para Mãos e Desinfetantes | Gel | ||

| Espuma | |||

| Líquido | |||

| Toalhetes | |||

| Spray | |||

| Luvas | Borracha | ||

| PVC | |||

| Policloropreno | |||

| Nitrilo | |||

| Batas e Fatos de Proteção Médica | Isolamento | ||

| Cirúrgico | |||

| Descartável | |||

| Reutilizável | |||

| Outro EPI (Viseiras, Óculos de Proteção, Coberturas de Cabeça e Calçado) | |||

| Dispositivos de Desinfeção por UV-C | |||

| Hospitais e Clínicas |

| Estabelecimentos de Cuidados de Longa Duração |

| Locais Industriais e de Fabrico |

| Individual/Doméstico |

| Instituições de Ensino |

| Transporte e Logística |

| Outros Utilizadores Finais |

| Aquisição Institucional Direta |

| Farmácias de Retalho e Drogarias |

| Comércio Eletrónico Online |

| Distribuidores Especializados de EPI |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Restante de África | ||

| Por Tipo de Produto | Dispositivos de Temperatura | Termómetros Infravermelhos | ||

| Câmaras Térmicas | ||||

| Ventiladores | Ventiladores Invasivos/Mecânicos | |||

| Ventiladores Não Invasivos | ||||

| Câmaras de Isolamento | ||||

| Máscaras de Proteção Facial | Máscaras de Tecido | |||

| Máscaras Cirúrgicas | ||||

| Respiradores | Classe de Filtro dos EUA | Série N | ||

| Série P | ||||

| Série R | ||||

| Classe de Filtro Europeia | FFP1 | |||

| FFP2 | ||||

| FFP3 | ||||

| Desinfetantes para Mãos e Desinfetantes | Gel | |||

| Espuma | ||||

| Líquido | ||||

| Toalhetes | ||||

| Spray | ||||

| Luvas | Borracha | |||

| PVC | ||||

| Policloropreno | ||||

| Nitrilo | ||||

| Batas e Fatos de Proteção Médica | Isolamento | |||

| Cirúrgico | ||||

| Descartável | ||||

| Reutilizável | ||||

| Outro EPI (Viseiras, Óculos de Proteção, Coberturas de Cabeça e Calçado) | ||||

| Dispositivos de Desinfeção por UV-C | ||||

| Por Utilizador Final | Hospitais e Clínicas | |||

| Estabelecimentos de Cuidados de Longa Duração | ||||

| Locais Industriais e de Fabrico | ||||

| Individual/Doméstico | ||||

| Instituições de Ensino | ||||

| Transporte e Logística | ||||

| Outros Utilizadores Finais | ||||

| Por Canal de Distribuição | Aquisição Institucional Direta | |||

| Farmácias de Retalho e Drogarias | ||||

| Comércio Eletrónico Online | ||||

| Distribuidores Especializados de EPI | ||||

| Por Geografia | América do Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| América do Sul | Brasil | |||

| Argentina | ||||

| Chile | ||||

| Restante da América do Sul | ||||

| Europa | Alemanha | |||

| Reino Unido | ||||

| França | ||||

| Itália | ||||

| Espanha | ||||

| Rússia | ||||

| Restante da Europa | ||||

| Ásia-Pacífico | China | |||

| Índia | ||||

| Japão | ||||

| Coreia do Sul | ||||

| Singapura | ||||

| Malásia | ||||

| Austrália | ||||

| Restante da Ásia-Pacífico | ||||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | ||

| Arábia Saudita | ||||

| Turquia | ||||

| Restante do Médio Oriente | ||||

| África | África do Sul | |||

| Nigéria | ||||

| Restante de África | ||||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de produtos de segurança e prevenção?

O mercado situa-se em USD 7,67 mil milhões em 2026 e está projetado para atingir USD 10,68 mil milhões até 2031.

Qual segmento de produto cresce mais rapidamente entre 2026 e 2031?

Os dispositivos de desinfeção por UV-C registam o crescimento mais elevado, a um CAGR de 8,95% durante o período de previsão.

Por que razão as empresas de transporte e logística estão a investir fortemente em equipamentos de segurança?

Os operadores de frotas adotam soluções de trabalhadores conectados, como sensores de prevenção de colisões e monitores de fadiga, impulsionando um CAGR de 8,62% neste segmento de utilizador final.

De que forma o comércio eletrónico está a mudar a aquisição de equipamentos de segurança?

As plataformas online integram-se com sistemas empresariais para automatizar a conformidade e oferecer dados de inventário em tempo real, impulsionando o canal para um CAGR de 9,4%.

Que tendências regulatórias moldam a procura futura?

O endurecimento das normas da OSHA, as diretivas de economia circular da UE e inspeções de qualidade de importação mais rigorosas elevam coletivamente o padrão de base para EPI conformes e habilitados por tecnologia.

Quais são as regiões com perspetivas de crescimento mais fortes?

A Ásia-Pacífico lidera com um CAGR de 9,1%, impulsionada pela modernização regulatória em mercados como Singapura, Malásia e Austrália.

Página atualizada pela última vez em: