Tamanho e Participação do Mercado de Segurança Pública

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 598.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 882.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.07% CAGR |

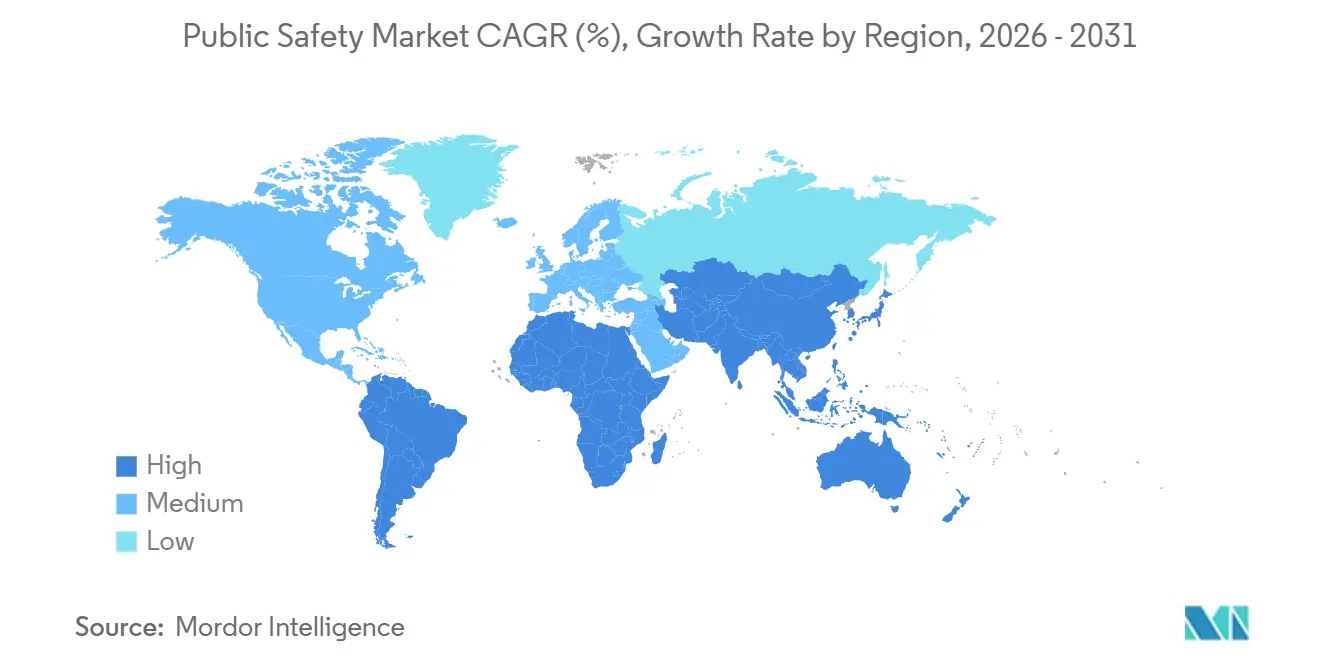

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

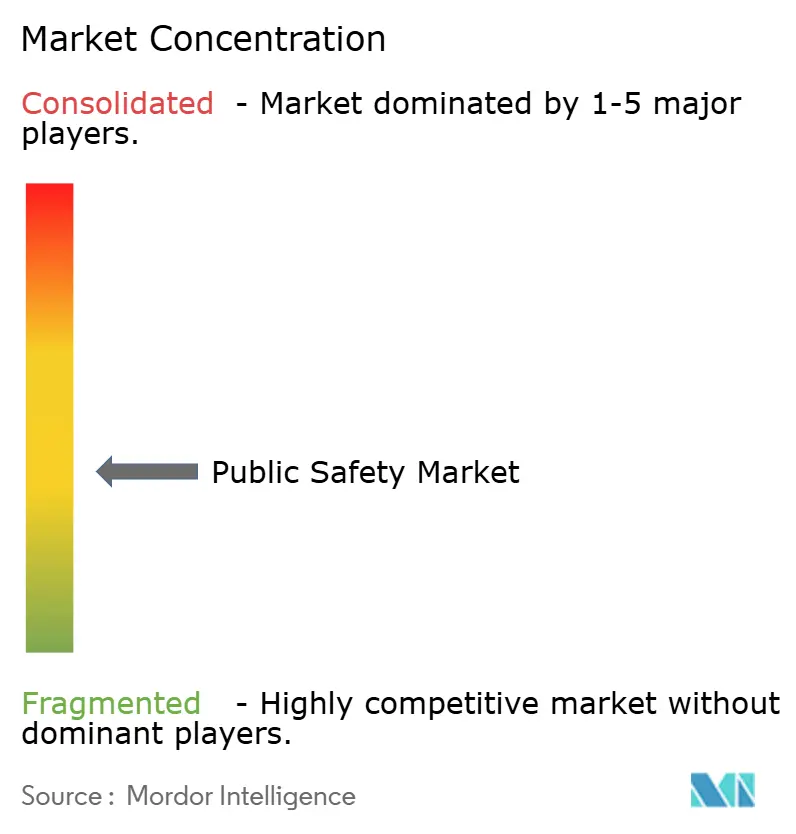

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Pública por Mordor Intelligence

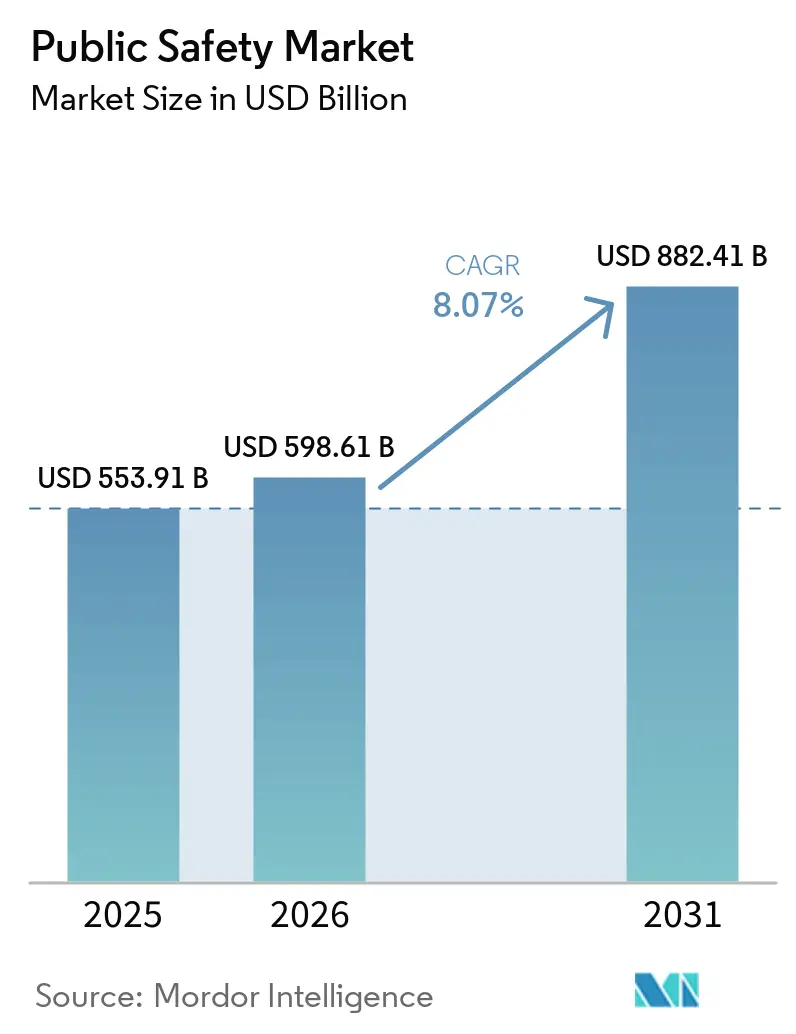

O tamanho do mercado de segurança pública está projetado para expandir de USD 553,91 bilhões em 2025 e USD 598,61 bilhões em 2026 para USD 882,41 bilhões até 2031, registrando um CAGR de 8,07% entre 2026 e 2031. O impulso está se acelerando à medida que as agências redirecionam orçamentos de rádios móveis terrestres independentes para plataformas de comando centradas em nuvem que combinam conectividade de banda larga, análise de borda e inteligência artificial. Programas de cidades inteligentes, mandatos de resiliência a desastres e novas alocações de espectro de banda média estão ampliando a base endereçável para soluções integradas de voz, vídeo e dados. Fornecedores que combinam ativos de rede de banda larga com software e serviços gerenciados estão avançando mais rapidamente, comprimindo os ciclos de atualização de sistemas legados de banda estreita. Os gastos de capital são mais expressivos nos Estados Unidos, China, Índia e Japão, mas as melhorias na relação custo-desempenho em rádios via satélite e 5G ampliam a cobertura para socorristas rurais e marítimos, aumentando o número total de usuários alcançáveis no mercado de segurança pública.

Principais Conclusões do Relatório

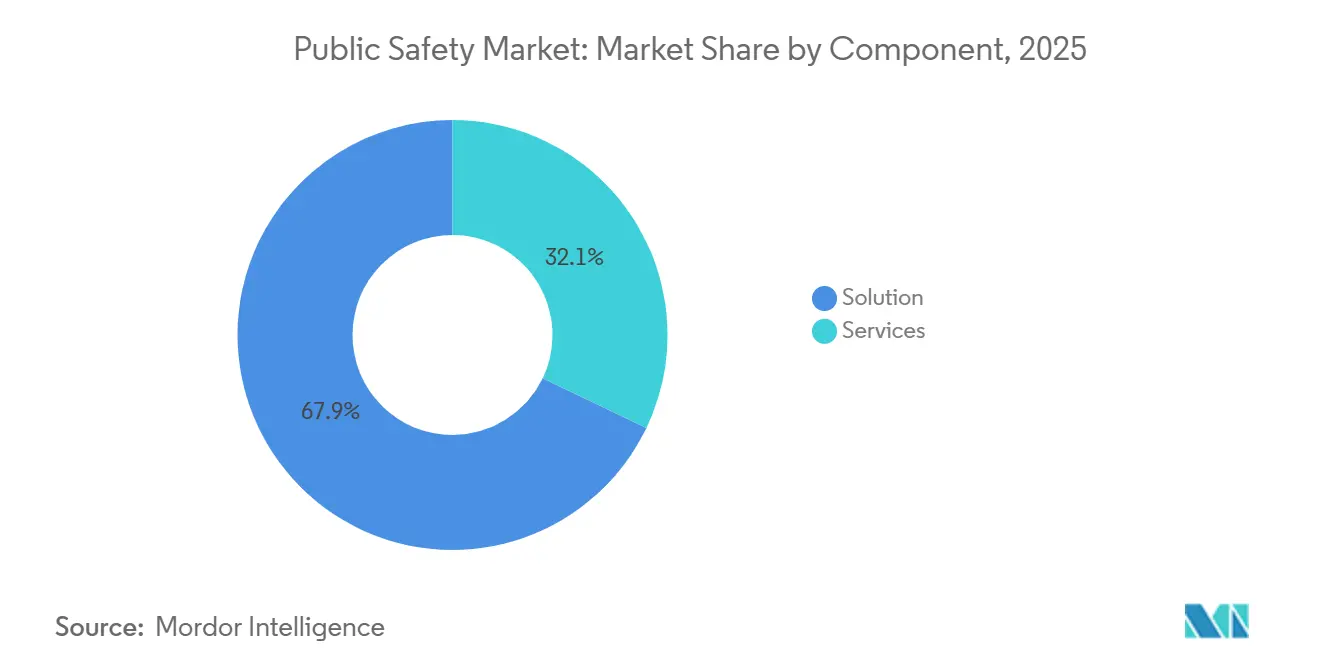

- Por componente, as soluções lideraram com 67,89% da participação do mercado de segurança pública em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 8,22% até 2031.

- Por tipo de implantação, as instalações locais responderam por 71,33% do mercado de segurança pública em 2025, e as arquiteturas habilitadas para nuvem têm projeção de crescimento a um CAGR de 8,29% entre 2026-2031.

- Por vertical de usuário final, as agências de aplicação da lei comandaram 47,56% da receita do mercado de segurança pública em 2025; as autoridades de gestão de desastres e resgate têm a perspectiva mais rápida, com um CAGR de 9,23% até 2031.

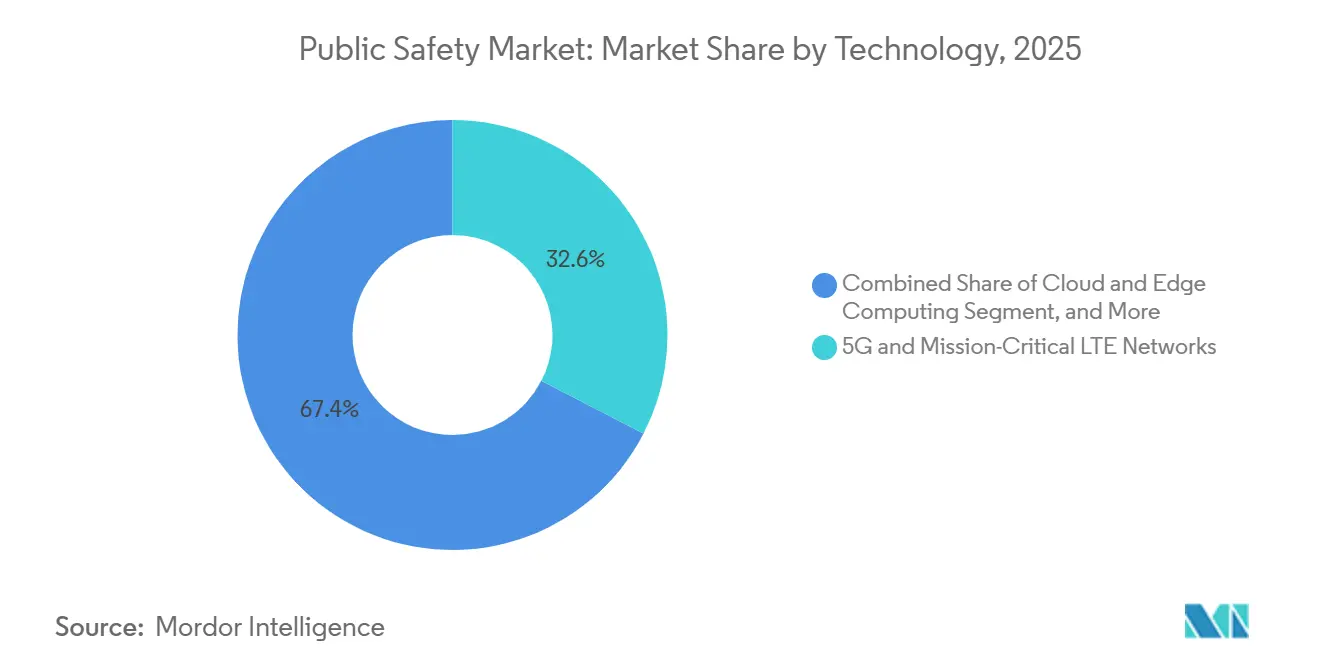

- Em 2025, as redes 5G e LTE de missão crítica capturaram 32,58% da participação do mercado de segurança pública, enquanto a inteligência artificial e a análise preditiva estão preparadas para um CAGR de 9,11% ao longo de 2026-2031.

- Por tipo de agência, os órgãos estaduais e provinciais representaram 42,39% dos gastos do mercado de segurança pública em 2025, e as agências municipais e locais devem registrar um CAGR de 8,63% durante 2026-2031.

- Por geografia, a América do Norte gerou 38,44% da receita global do mercado de segurança pública em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 9,17% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança Pública

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição Obrigatória de Rádios Móveis Terrestres Legados para Redes de Banda Larga de Missão Crítica 4G/5G em Agências de Segurança Pública | +2.1% | Global, com implantação concentrada na América do Norte, Europa Ocidental e corredores urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de Cidades Inteligentes Escalando Plataformas de Videovigilância em Tempo Real e Consciência Situacional | +1.8% | Núcleo da Ásia-Pacífico (China, Índia, Singapura), transbordamento para o Oriente Médio (Emirados Árabes Unidos, Arábia Saudita) e metrópoles selecionadas da América do Sul | Médio prazo (2-4 anos) |

| Aumento da Frequência e Gravidade de Desastres Relacionados ao Clima Elevando os Gastos com Resposta a Emergências | +1.5% | América do Norte (zonas de incêndios florestais e furacões), Europa (bacias sujeitas a inundações), Ásia-Pacífico (corredores de tufões), Austrália | Longo prazo (≥ 4 anos) |

| Tensões Geopolíticas Crescentes Impulsionando Orçamentos de Defesa e Segurança Nacional para Centros Integrados de Comando e Controle | +1.3% | América do Norte, Europa (membros da OTAN), Oriente Médio, Leste Asiático (Coreia do Sul, Japão) | Curto prazo (≤ 2 anos) |

| Conectividade IoT via Satélite em Tempo Real Desbloqueando Cobertura em Zonas de Emergência Rurais e Marítimas | +0.9% | Global, com ganhos iniciais em municípios rurais da América do Norte, regiões nórdicas, sudeste asiático marítimo e áreas remotas da América Latina | Longo prazo (≥ 4 anos) |

| Implantação de Microrredes com Resiliência Energética para Instalações de Segurança Pública à Prova de Desastres | +0.5% | América do Norte (Califórnia, Texas, Porto Rico), nações insulares da Ásia-Pacífico, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição Obrigatória de Rádios Móveis Terrestres Legados para Redes de Banda Larga 4G-5G

A sobreposição 5G nacional de USD 6,3 bilhões da FirstNet, concluída em 2024, habilitou vídeo em movimento completo, uploads biométricos e comunicação push-to-talk de missão crítica que os canais de banda estreita do Projeto 25 não conseguem suportar. A Rede de Serviços de Emergência do Reino Unido, embora atrasada, reforça a inevitabilidade da migração para banda larga à medida que 300.000 socorristas se preparam para deixar os aparelhos TETRA pelo serviço 4G assim que as lacunas de cobertura rural forem fechadas. Com o Release 17 do 3GPP, dispositivos de múltiplos fornecedores podem compartilhar fatias de qualidade de serviço que garantem latência inferior a 100 milissegundos durante congestionamentos, reduzindo o risco de dependência de fornecedor para as agências. Alocações de espectro complementares, como a alocação de banda média da FCC em julho de 2025, aceleram ainda mais as implantações ao garantir blocos contíguos para atualizações da Banda 14.[1]Comissão Federal de Comunicações, "FCC Aloca Espectro Adicional de Banda Média para Segurança Pública," fcc.gov Coletivamente, essas medidas aceleram os ciclos de atualização, tornando a conversão para banda larga o maior impulso individual aos gastos no mercado de segurança pública.

Programas de Cidades Inteligentes Escalando Videovigilância em Tempo Real e Consciência Situacional

A iniciativa Cidade Segura da China agora supera 600 milhões de câmeras em rede que transmitem vídeo de alta definição para centros de inteligência artificial para reconhecimento de placas, contagem de multidões e alertas de anomalias. A Missão Cidades Inteligentes da Índia destinou INR 48.000 crore (USD 5,8 bilhões) para 100 centros de comando que integram sensores de tráfego, chamadas no estilo 911 e CFTV municipal em painéis compartilhados.[2]Ministério de Habitação e Assuntos Urbanos, "Missão Cidades Inteligentes," smartcities.gov.in O projeto NEOM de USD 500 bilhões da Arábia Saudita incorpora cobertura 5G e policiamento preditivo em sua infraestrutura básica, sinalizando que cidades construídas do zero integram análises de segurança pública em seu design em vez de adaptá-las posteriormente. Os municípios contratam provedores de serviços gerenciados para operar esses vastos acervos de dados, impulsionando a receita recorrente de software à frente da receita de hardware. Regimes de privacidade como a Lei de Privacidade do Consumidor da Califórnia prolongam os prazos de aquisição, mas também direcionam os fornecedores para registros de consentimento e redação em dispositivo, adicionando diferenciação defensável.

Aumento da Frequência e Gravidade de Desastres Relacionados ao Clima Elevando os Gastos com Resposta a Emergências

As declarações de desastre da FEMA cresceram 23% ano a ano em 2025, desbloqueando USD 2,2 bilhões para microrredes, backhaul via satélite e redes de alerta precoce ricas em sensores que fortalecem a resiliência das comunicações.[3]Agência Federal de Gestão de Emergências, "Subsídios e Financiamento para Alívio de Desastres 2025," fema.gov As 1.800 câmeras de alta definição para incêndios florestais da ALERTCalifornia, combinadas com reconhecimento de fumaça por inteligência artificial, reduziram o tempo de detecção de horas para minutos, salvando uma estimativa de 200 vidas durante a temporada de 2025. A NOAA distribuiu USD 575 milhões em subsídios de resiliência costeira que financiaram sensores de maré e links de fibra redundantes nas regiões do Golfo e do Atlântico Médio. O sistema de alerta precoce de terremotos do Japão, comprovado durante o tremor de Fukushima em março de 2025, acionou o desligamento de trens segundos antes do abalo sísmico, ressaltando o valor de salvar vidas com alertas de latência ultrabaixa. À medida que condições climáticas extremas se tornam mais comuns, os planos de capital plurianuais agora agrupam análise preditiva, energia reforçada e conectividade multiportadora, aprofundando os gastos endereçáveis do mercado de segurança pública.

Tensões Geopolíticas Crescentes Impulsionando Orçamentos de Defesa e Segurança Nacional para Centros de Comando Integrados

Os CAD 38,6 bilhões (USD 28,5 bilhões) da modernização do NORAD do Canadá financiarão sistemas de radar de próxima geração e alerta precoce via satélite que também alimentam painéis de emergência provinciais. A atualização do Sistema de Informação de Comando Tático do Exército da Coreia do Sul integra telemetria de campo de batalha com plataformas de despacho civil 119, permitindo que os socorristas compartilhem um quadro operacional comum durante incidentes fronteiriços. Os Emirados Árabes Unidos inauguraram um centro de operações nacional em 2025 que agrega sensores cibernéticos, de fronteira e de infraestrutura em um único console orientado por inteligência artificial, reduzindo os ciclos de identificação de ameaças. Os membros da OTAN estão acelerando fusões semelhantes de feeds civis e de defesa para lidar com ameaças híbridas, aumentando a demanda por redes reforçadas e estruturas de dados de múltiplas classificações. À medida que os pontos de tensão regional persistem, as agências de segurança nacional alocam uma porcentagem maior dos orçamentos de defesa para tecnologia de segurança pública interoperável, sustentando um crescimento acima da tendência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial e Longos Ciclos de Aquisição Limitando a Adoção em Municípios com Restrições Orçamentárias | -1.2% | Global, com pressão aguda na América do Sul, África e municípios rurais da América do Norte | Curto prazo (≤ 2 anos) |

| Governança Fragmentada do Espectro de Rádio Dificultando a Interoperabilidade entre Redes de Agências | -0.9% | Europa (27 estados membros da UE), Ásia-Pacífico (alocações nacionais variadas), África | Médio prazo (2-4 anos) |

| Crescente Escrutínio Público e Regulamentações de Privacidade de Dados Desacelerando a Implantação de Vigilância por Reconhecimento Facial | -0.7% | América do Norte (jurisdições da CCPA), Europa (aplicação do GDPR), mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Instaladores Certificados de Redes de Missão Crítica Atrasando Implantações Rurais | -0.4% | Municípios rurais da América do Norte, periferia europeia, cidades de segundo e terceiro nível da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Longos Ciclos de Aquisição Limitando a Adoção em Municípios com Restrições Orçamentárias

Um estudo do Escritório de Responsabilidade Governamental de 2024 mostra que a substituição média de um sistema de rádio leva de 7 a 10 anos, com estouros de custo médios de 18% devido ao aumento do escopo e a ordens de alteração de fornecedores. O Escritório de Orçamento do Congresso estima que os municípios costeiros precisam de USD 400 bilhões até 2040 apenas para reforçar a infraestrutura de emergência contra o clima, um valor muito além dos orçamentos discricionários típicos. Embora os subsídios federais dos EUA, como os canais do Programa COPS e de Segurança Nacional, forneçam USD 1,2 bilhão anualmente, aplicações complexas e requisitos de contrapartida excluem muitas jurisdições rurais. O software por assinatura alivia parcialmente os custos iniciais, mas mandatos rígidos de residência de dados podem forçar as agências de volta a construções locais com uso intensivo de capital. Consequentemente, os municípios com restrições orçamentárias frequentemente adiam atualizações, amortecendo as vendas unitárias de curto prazo mesmo quando o custo total de propriedade a longo prazo favorece a modernização.

Governança Fragmentada do Espectro de Rádio Dificultando a Interoperabilidade entre Redes de Agências

Os 27 estados membros da Europa dividem a banda larga de segurança pública entre 380-390 MHz, 700 MHz e outras bandas locais, forçando os socorristas a carregar rádios multibanda ou implantar gateways, o que eleva custos e complexidade. A atribuição da Banda 14 pela FCC demonstra o benefício da harmonização nacional, mas terras tribais e certos enclaves federais dos EUA ainda ocupam blocos incompatíveis, deixando lacunas na cobertura de auxílio mútuo. O Release 17 do 3GPP ratifica serviços de missão crítica sobre 5G, mas as agências atrasam os pedidos até que aparelhos comprovados em campo e orquestração de fatias estejam disponíveis em volume. As diretrizes do setor da APCO International exigem APIs padronizadas e criptografia, embora a adoção permaneça voluntária e deva se estender até a década de 2030. Até que os reguladores se alinhem e os fornecedores convergam em perfis comuns, os desafios de interoperabilidade continuarão a subtrair do crescimento no mercado de segurança pública.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Escalam Enquanto as Soluções Retêm a Maior Participação

As soluções responderam por 67,89% da participação do mercado de segurança pública em 2025, refletindo a natureza intensiva em capital das redes de comunicação crítica, câmeras de vigilância e leitores biométricos. Dentro dessa fatia, as estações base de banda larga representaram o item de maior valor porque as sobreposições nacionais, como a construção 5G de USD 6,3 bilhões da FirstNet nos Estados Unidos, exigiram implantações densas de sites. Os conjuntos de vigilância e análise de vídeo vieram logo atrás, impulsionados pela presença de 600 milhões de câmeras da Cidade Segura da China. A autenticação biométrica, exemplificada pela plataforma Aadhaar da Índia, está crescendo à medida que as agências de controle de fronteiras e acesso convergem para verificações de identidade multifator. Esses pedidos ancorados em hardware sustentam o mix de receita atual, mas carregam intervalos de atualização plurianuais que os fornecedores buscam encurtar com atualizações de software incorporadas.

A categoria de serviços, que respondeu pelos 32,11% restantes do mercado de segurança pública em 2025, tem projeção de registrar um CAGR de 8,22% até 2031, à medida que as agências terceirizam a manutenção de redes e a aplicação de patches de software. Pacotes de serviços gerenciados que incluem monitoramento, segurança cibernética e ajuste de análises agora acompanham a maioria dos contratos de rádio de banda larga, suavizando as lacunas de pessoal das agências e transferindo os gastos de linhas de capital para linhas operacionais. As assinaturas de gestão de evidências, como o mecanismo de automação de relatórios Draft One da Axon, adicionam receita recorrente além do hardware de câmeras corporais. As consultorias de integração de sistemas também ganham terreno porque os ecossistemas de múltiplos fornecedores exigem coordenação de projetos. À medida que os municípios adotam contratos baseados em resultados que vinculam pagamentos a métricas de tempo de atividade e resposta, a fatia de serviços responderá por uma parcela cada vez maior do crescimento incremental no mercado de segurança pública.

Por Tipo de Implantação: A Dominância Local Persiste, Mas a Nuvem Híbrida Avança

As implementações locais responderam por 71,33% da participação do mercado de segurança pública em 2025, impulsionadas por estatutos de residência de dados e pelos tempos de resposta inferiores a 200 milissegundos exigidos para o despacho assistido por computador. As cláusulas do Regulamento Geral de Proteção de Dados da União Europeia obrigam as agências a manter dados pessoais dentro das fronteiras nacionais, o que direciona muitos sistemas de despacho assistido por computador e de registros para centros de dados locais. Restrições semelhantes na Califórnia e em outros estados dos EUA reforçam essa preferência. A latência também importa porque os atendentes de chamadas de emergência não podem tolerar instabilidade ao consultar mandados ou prontuários médicos. Como resultado, as agências frequentemente atualizam servidores locais junto com as atualizações de rádio, prolongando os ciclos de substituição, mas garantindo desempenho determinístico.

Os modelos de nuvem e híbridos estão ganhando tração para cargas de trabalho menos sensíveis à latência, impulsionando um CAGR de 8,29% para implantações em nuvem entre 2026-2031. Os fornecedores agora entregam dispositivos de borda que armazenam em cache incidentes ativos localmente enquanto arquivam vídeo e análises em armazenamentos de objetos de nuvem pública, conciliando conformidade com escalabilidade. A plataforma de despacho híbrido da CentralSquare e o conjunto de notificação em massa nativo de nuvem da Everbridge ilustram a arquitetura combinada que muitas cidades agora preferem. O preço por assinatura alivia os orçamentos iniciais e incorpora automaticamente patches de segurança, ajudando municípios menores a superar hardware mais antigo. À medida que mais estados publicam planos de confiança zero e estruturas equivalentes ao FedRAMP, a nuvem híbrida está preparada para expandir sua participação no mercado de segurança pública sem deslocar os núcleos locais de missão crítica.

Por Vertical de Usuário Final: As Autoridades de Gestão de Desastres Aceleram em Meio ao Estresse Climático

As agências de aplicação da lei responderam por 47,56% da receita do mercado de segurança pública em 2025, impulsionadas por mandatos de câmeras corporais e centros de crimes em tempo real que exigem atualização constante. Os gastos incluem modems de banda larga incorporados em viaturas policiais, análise de vídeo por inteligência artificial e armários de evidências atualizados. Os departamentos de bombeiros, o segundo maior consumidor, estão expandindo frotas de drones com imagem térmica e rádios em malha para manter o sinal em cânions urbanos e túneis subterrâneos. Os serviços médicos de emergência usam consoles de telemedicina que transmitem sinais vitais do paciente via 5G, reduzindo o tempo porta-balão para casos cardíacos. Os operadores de transporte e infraestrutura crítica implantam análises que sinalizam invasões em trilhos e violações em subestações, ampliando assim a base endereçável.

Espera-se que as autoridades de gestão de desastres e resgate registrem o crescimento mais rápido, com um CAGR de 9,23% até 2031, impulsionado por temporadas de incêndios florestais mais longas, inundações mais intensas e furacões mais frequentes. As câmeras de detecção de fumaça da ALERTCalifornia, os sensores de maré da NOAA e os feeds de alerta precoce de terremotos do Japão demonstram o valor de salvar vidas com a fusão de sensores. Essas agências adquirem rádios via satélite robustos, backups de energia em microrredes e painéis em nuvem que lidam com grandes picos de eventos. Os programas de subsídios destinados à resiliência climática garantem fluxos de capital plurianuais, amortecendo as recessões econômicas. À medida que os riscos naturais se intensificam, o segmento de desastres está preparado para capturar uma parcela crescente do mercado de segurança pública, ao mesmo tempo em que catalisa padrões de compartilhamento de dados entre agências.

Por Tecnologia: Rádio de Banda Larga Lidera a Receita, Inteligência Artificial Lidera o Crescimento

A infraestrutura 5G e LTE de missão crítica representou 32,58% da participação do mercado de segurança pública em 2025, impulsionada por sobreposições de banda larga nacionais que agrupam estações base, equipamentos de usuário robustecidos e núcleos de pacotes evoluídos. Esses investimentos estabelecem a base de transporte para aplicações avançadas, mas implicam capital pesado que atinge o pico no início dos ciclos de implantação. Gateways IoT via satélite e extensões em malha complementam as células terrestres, expandindo a cobertura em áreas rurais e marítimas. Sensores conectados à internet para qualidade do ar, estresse em pontes e níveis de inundação canalizam grandes volumes de telemetria para os centros de comando, aumentando as cargas de trabalho de análise de dados.

A inteligência artificial e a análise preditiva estão em uma trajetória forte, com um CAGR de 9,11% de 2026-2031, à medida que as agências olham além da conectividade em direção à eficiência operacional. Os fluxos de câmeras corporais agora geram automaticamente transcrições de incidentes, e o reconhecimento de fumaça por inteligência artificial reduz a detecção de incêndios florestais de horas para minutos. Os mecanismos de alocação preditiva de recursos reduzem o tempo ocioso de ambulâncias e orientam o posicionamento de patrulhas. A computação em nuvem e de borda convergem à medida que os fornecedores aproximam o processamento das câmeras para minimizar a largura de banda. As preocupações com privacidade levam os fornecedores a disponibilizar kits de explicabilidade e redação em dispositivo, recursos que diferenciam ainda mais as ofertas de inteligência artificial. Juntos, o transporte de banda larga e a análise inteligente formam um ciclo virtuoso que sustenta a expansão do mercado de segurança pública.

Por Tipo de Agência: Compradores Municipais Superam Programas Estaduais à Medida que os Subsídios se Descentralizam

Os órgãos estaduais e provinciais responderam por 42,39% dos gastos do mercado de segurança pública em 2025, pois operam sistemas de rádio estaduais e coordenam a resposta a incidentes em múltiplos municípios. Seus orçamentos financiam torres de rádio centrais, sites principais e roteamento de 911 de próxima geração, todos com altos custos por site. Essas agências normalmente negociam contratos de serviço de uma década, proporcionando aos titulares um fluxo de receita previsível, mas desacelerando a rotatividade competitiva. As entidades federais e nacionais, embora com menor participação, adquirem equipamentos especializados com perfis de segurança reforçados para apoiar comunicações de inteligência e classificadas.

Os departamentos municipais e locais historicamente restritos são agora os que se movem mais rapidamente, com um CAGR esperado de 8,63% até 2031. Os subsídios federais e estaduais incentivam grupos de municípios a buscar sistemas interoperáveis em conjunto, ampliando os recursos e aumentando o poder de aquisição. As cidades incorporam câmeras em postes de iluminação, instalam pequenas células FirstNet em torres de água e adotam sistemas de registros em nuvem com cobrança mensal em vez de pagamento único. A mudança atrai participantes centrados em software para licitações antes dominadas por fabricantes de rádio tradicionais. À medida que os conselhos de supervisão comunitária exigem transparência e policiamento baseado em dados, os usuários municipais testam painéis de análise que elevam a diversidade de fornecedores. Essa expansão de base promete ampliar o mercado geral de segurança pública enquanto pressiona os fornecedores a adaptar suas ofertas para contratos menores, mas mais numerosos.

Análise Geográfica

A América do Norte contribuiu com 38,44% da receita global em 2025, ancorada pela construção 5G nacional da FirstNet, USD 2,2 bilhões em subsídios de alívio a desastres da FEMA e atualizações estaduais do 911 de Próxima Geração. Os Estados Unidos respondem pela maior parte do mercado de segurança pública da região, com contratos como a extensão FirstNet de USD 1,1 bilhão da Motorola Solutions e o contrato da Força Aérea de USD 1,4 bilhão da L3Harris, sustentando a demanda de equipamentos no curto prazo. A modernização do NORAD do Canadá de CAD 38,6 bilhões (USD 28,5 bilhões) e a rede de resiliência a furacões de USD 700 milhões do México completam os fluxos de capital, embora o crescimento regional geral se modere à medida que os marcos da sobreposição de banda larga se encerram.

A Europa deteve a segunda maior fatia em 2025, mas as regras fragmentadas de espectro e as rígidas leis de privacidade moderam a expansão. A migração prolongada da Rede de Serviços de Emergência do Reino Unido, as multas por conformidade biométrica da França e a atualização de comando e controle de EUR 800 milhões da Itália ilustram um mosaico de cronogramas nacionais que prolongam o reconhecimento de receita. Apesar desses obstáculos, a atualização de rádio de EUR 2,5 bilhões da Alemanha e os testes 5G transfronteiriços indicam escala inexplorada assim que perfis harmonizados de roaming e criptografia amadurecerem.

A Ásia-Pacífico tem projeção de expansão a um CAGR de 9,17% até 2031, o mais rápido de todas as regiões, impulsionado pela construção da Cidade Segura de 600 milhões de câmeras da China e pela Missão Cidades Inteligentes de USD 5,8 bilhões da Índia. A espinha dorsal de alerta precoce de terremotos do Japão, a fusão de dados de campo de batalha para uso civil da Coreia do Sul e a rede IoT de 100.000 nós de Singapura diversificam ainda mais os gastos além da vigilância. Juntas, essas iniciativas elevam a participação de mercado de segurança pública da região à medida que a urbanização, a resiliência a desastres e os imperativos de defesa convergem, posicionando a Ásia-Pacífico para superar os mercados maduros de crescimento mais lento até o final do período de previsão.

Cenário Competitivo

Os cinco principais fornecedores, Motorola Solutions, Cisco Systems, L3Harris Technologies, Hexagon e IBM, controlaram aproximadamente 35%-40% da receita de 2025, indicando concentração moderada, mas amplo espaço para desafiantes. Os fornecedores de rádio tradicionais estão migrando para software e serviços gerenciados para compensar o crescimento de um dígito em hardware, exemplificado pela expansão de 12% em análise de vídeo da Motorola versus 3% em rádio móvel terrestre. A Cisco aproveita sua presença empresarial para agrupar câmeras Meraki e ferramentas de colaboração, conquistando contratos municipais que valorizam a simplicidade de fornecedor único.

Os especialistas nativos de nuvem aceleram a disrupção ao monetizar assinaturas recorrentes. O conjunto de automação de relatórios Draft One da Axon reduz a papelada dos agentes em 30 minutos por turno, enquanto a plataforma de Gestão de Eventos Críticos da Everbridge impulsiona crescimento de dois dígitos por meio de contratos de notificação em massa em nuvem pública. A aquisição de USD 2,3 bilhões da CentralSquare pela Tyler Technologies reuniu dois pilares do software municipal, elevando instantaneamente a participação de mercado de segurança pública da entidade combinada para uma estimativa de 22% no mercado de software norte-americano.

Os fabricantes de equipamentos de telecomunicações e os operadores de satélites ampliam o campo à medida que o Release 17 do 3GPP valida o fatiamento de rede e a continuidade multiportadora. A Ericsson e a Nokia agora disputam licitações de banda larga de missão crítica antes reservadas para empresas de rádio especializadas, e o uplink de 1,4 Mbps do Iridium Certus fornece aos agentes de fronteira uma cobertura de fallback. Recursos de privacidade por design, como a redação em dispositivo do Axon Body 4 e a análise de ameaças integrada ao Splunk no portfólio da Cisco, servem como fatores decisivos de desempate, ressaltando como a conformidade regulatória molda cada vez mais as taxas de sucesso no mercado de segurança pública em evolução.

Líderes do Setor de Segurança Pública

Cisco Systems Inc.

L3Harris Technologies Inc.

IBM Corporation

General Dynamics Corporation

BlackBerry Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Motorola Solutions assinou um acordo de USD 450 milhões com o Departamento de Polícia da Cidade de Nova York para construir um centro de crimes em tempo real habilitado por inteligência artificial que integra feeds de câmeras corporais, leitores de placas e sensores de disparos.

- Janeiro de 2026: A L3Harris Technologies ganhou um contrato de rádio de USD 320 milhões da Alfândega e Proteção de Fronteiras que inclui 50.000 aparelhos portáteis com failover via satélite para lacunas de cobertura.

- Dezembro de 2025: A Cisco Systems concluiu sua aquisição de USD 28 bilhões da Splunk para fundir telemetria de rede com alertas de segurança física para correlação mais rápida de incidentes.

- Novembro de 2025: A Axon lançou câmeras Body 4 que realizam redação de rostos e placas no dispositivo, reduzindo o tempo de pós-produção e aumentando a disponibilidade de patrulha.

Escopo do Relatório Global do Mercado de Segurança Pública

O Relatório do Mercado de Segurança Pública é Segmentado por Componente (Solução e Serviços), Tipo de Implantação (Local e Nuvem), Vertical de Usuário Final (Agências de Aplicação da Lei, Departamentos de Combate a Incêndios, Serviços Médicos de Emergência, Operadores de Transporte e Infraestrutura Crítica, Autoridades de Gestão de Desastres e Resgate, Outros Verticais de Usuário Final), Tecnologia (Inteligência Artificial e Análise Preditiva, Sensores e Gateways de Internet das Coisas, Computação em Nuvem e de Borda, Análise de Big Data e GIS, Redes 5G e LTE de Missão Crítica), Tipo de Agência (Federal/Nacional, Estadual e Provincial, Municipal/Local) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Solução | Rede de Comunicação Crítica |

| Sistemas de Vigilância e Análise | |

| Sistemas de Segurança Biométrica e Autenticação | |

| Plataformas de Gestão de Emergências e Desastres | |

| Software de Gestão de Incidentes e Evidências | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| Agências de Aplicação da Lei |

| Departamentos de Combate a Incêndios |

| Serviços Médicos de Emergência |

| Operadores de Transporte e Infraestrutura Crítica |

| Autoridades de Gestão de Desastres e Resgate |

| Outros Verticais de Usuário Final |

| Inteligência Artificial e Análise Preditiva |

| Sensores e Gateways de Internet das Coisas |

| Computação em Nuvem e de Borda |

| Análise de Big Data e GIS |

| Redes 5G e LTE de Missão Crítica |

| Federal / Nacional |

| Estadual e Provincial |

| Municipal / Local |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Solução | Rede de Comunicação Crítica | |

| Sistemas de Vigilância e Análise | |||

| Sistemas de Segurança Biométrica e Autenticação | |||

| Plataformas de Gestão de Emergências e Desastres | |||

| Software de Gestão de Incidentes e Evidências | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Tipo de Implantação | Local | ||

| Nuvem | |||

| Por Vertical de Usuário Final | Agências de Aplicação da Lei | ||

| Departamentos de Combate a Incêndios | |||

| Serviços Médicos de Emergência | |||

| Operadores de Transporte e Infraestrutura Crítica | |||

| Autoridades de Gestão de Desastres e Resgate | |||

| Outros Verticais de Usuário Final | |||

| Por Tecnologia | Inteligência Artificial e Análise Preditiva | ||

| Sensores e Gateways de Internet das Coisas | |||

| Computação em Nuvem e de Borda | |||

| Análise de Big Data e GIS | |||

| Redes 5G e LTE de Missão Crítica | |||

| Por Tipo de Agência | Federal / Nacional | ||

| Estadual e Provincial | |||

| Municipal / Local | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de segurança pública em 2026?

Espera-se que o tamanho do mercado de segurança pública atinja USD 598,61 bilhões em 2026, a caminho de um total de USD 882,41 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR projetado de 9,17% até 2031, impulsionada pelos sistemas de Cidade Segura da China e pela Missão Cidades Inteligentes da Índia.

Qual segmento de tecnologia apresenta o maior crescimento?

O segmento de inteligência artificial e análise preditiva tem previsão de crescimento de 9,11%, o mais rápido dentro do mix de tecnologia.

Por que as agências ainda preferem implantações locais?

As leis de soberania de dados e os requisitos de latência inferiores a 200 milissegundos para despacho mantêm 71,33% das soluções em servidores locais, apesar da crescente adoção da nuvem.

Qual vertical de usuário final está se expandindo mais rapidamente?

As autoridades de gestão de desastres e resgate estão preparadas para um CAGR de 9,23% à medida que as emergências climáticas aumentam o financiamento por subsídios.

Quão concentrada é a concorrência entre fornecedores?

Os cinco principais fornecedores controlam cerca de 35%-40% da receita, resultando em uma concentração moderada que permite que novos entrantes ganhem participação em nichos especializados.

Página atualizada pela última vez em: