Dimensão e Quota do Mercado de Segurança Viária

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.09% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Viária por Mordor Intelligence

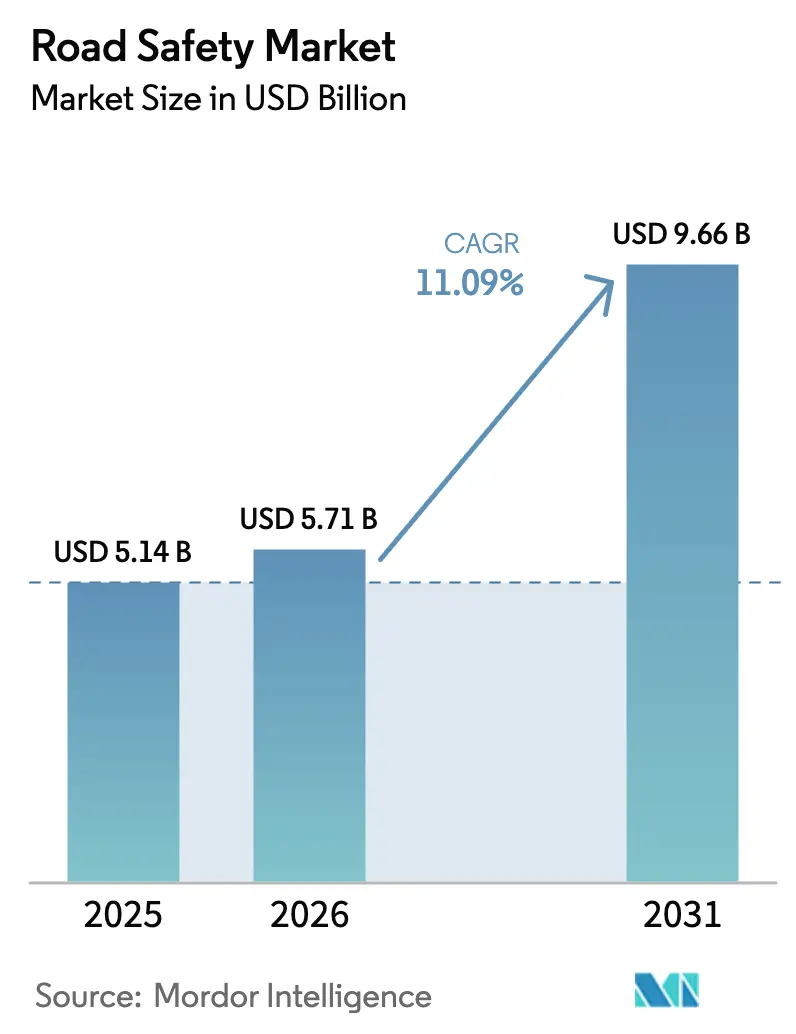

Espera-se que o mercado de segurança viária cresça de USD 5,14 mil milhões em 2025 para USD 5,71 mil milhões em 2026 e está previsto atingir USD 9,66 mil milhões até 2031 a uma CAGR de 11,09% no período 2026-2031. Os investimentos associados ao Regulamento UE 2019/2144, aos programas Visão Zero nos Estados Unidos e aos fundos ITS patrocinados pelo Estado na Ásia criaram ciclos de procura sincronizados em hardware, software e serviços. As atualizações de fiscalização de sinal vermelho e de velocidade continuam a ser a espinha dorsal das receitas, mas a monitorização baseada em corredores, a análise por inteligência artificial e a integração V2X estão a redefinir as especificações de aquisição. Os contratos baseados em desempenho da América do Norte e as arquiteturas centradas na privacidade da Europa estão a moldar as estratégias dos fornecedores, enquanto os projetos de cidades inteligentes no Médio Oriente e as modernizações de corredores em África alargam a base geográfica endereçável. Neste contexto, as atualizações de hardware estão a evoluir para anuidades de serviços de dados, deslocando a vantagem competitiva para os fornecedores capazes de associar módulos de análise e conformidade aos ativos instalados.

Principais Conclusões do Relatório

- Por solução, a Fiscalização por Troço/Velocidade Média está a expandir-se a uma CAGR de 12,35% até 2031; os sistemas de sinal vermelho retiveram 29,65% da quota do mercado de segurança viária em 2025.

- Por componente, o software registou uma CAGR de 10,8% durante 2025-2026, enquanto o hardware ainda detinha 54,85% da dimensão do mercado de segurança viária em 2025.

- Por tipo de fiscalização, as instalações fixas contribuíram com 61,35% da dimensão do mercado de segurança viária em 2025; as plataformas móveis/embarcadas em veículos estão a crescer a uma CAGR de 12,1%.

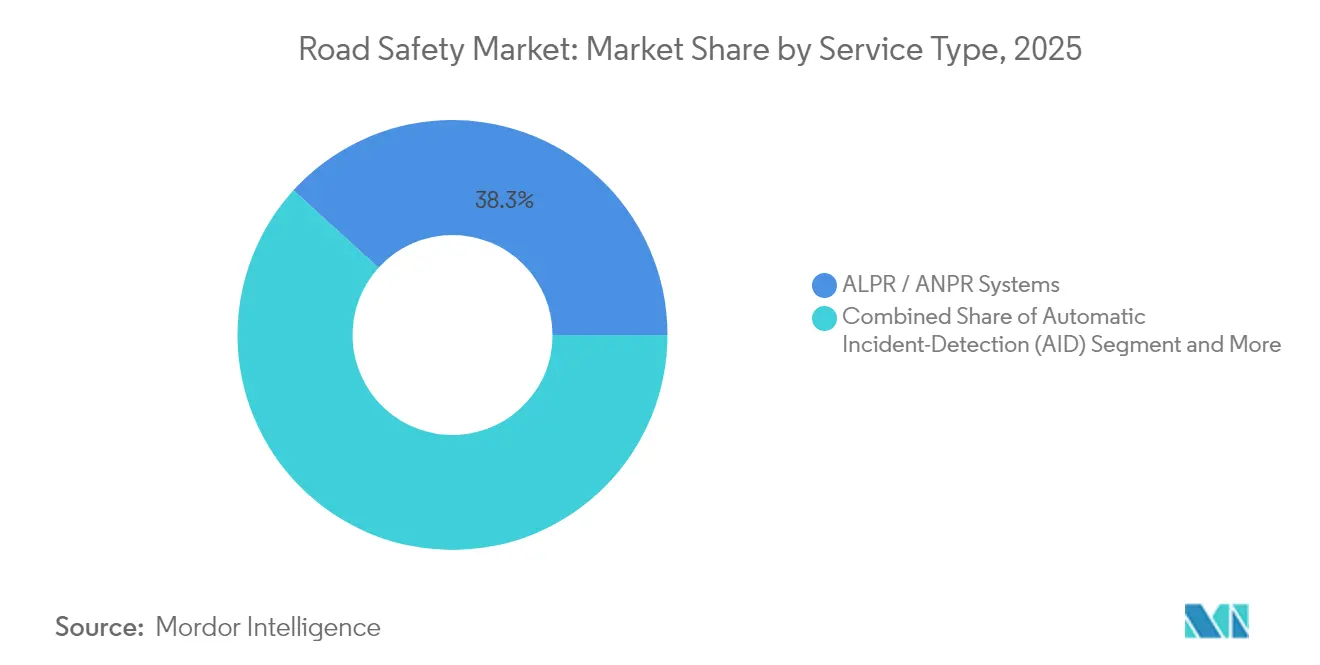

- Por tipo de sistema, as soluções ALPR/ANPR detinham 38,25% da quota do mercado de segurança viária em 2025; a deteção automática de incidentes lidera o crescimento a uma CAGR de 12,75%.

- Por utilizador final, as autoridades municipais e urbanas de estradas representaram 45,85% dos gastos de 2025; as frotas comerciais estão a avançar a uma CAGR de 12,6%.

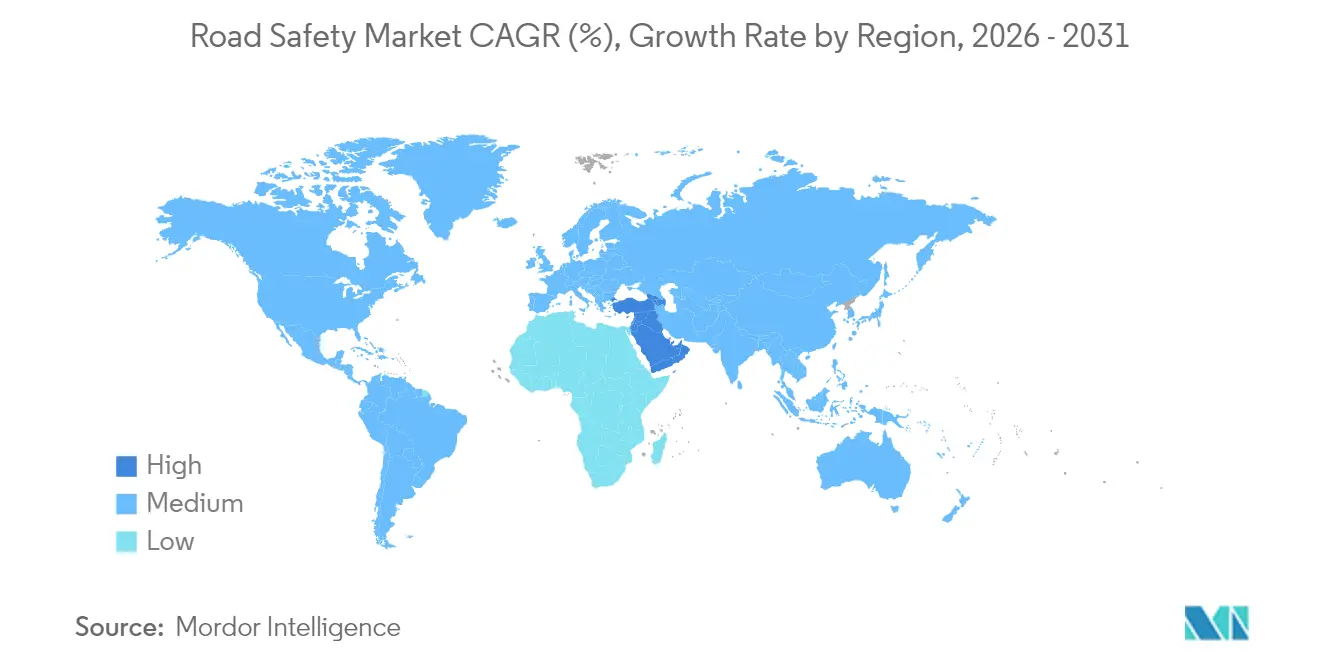

- Em termos geográficos, a América do Norte gerou 38,55% das receitas de 2025, enquanto o Médio Oriente e África apresentam uma perspetiva de CAGR de 12,3%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Segurança Viária

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mandatos de câmeras de fiscalização da UE para 2030 impulsionam a renovação de equipamentos | +2.1% | Europa, com repercussões na América do Norte | Médio prazo (2 a 4 anos) |

| Os planos Visão Zero impulsionam os orçamentos de gestão de velocidade nos EUA | +1.8% | Estados Unidos | Curto prazo (≤ 2 anos) |

| O fundo de atualização ITS da China acelera a implantação de ANPR | +1.6% | China | Médio prazo (2 a 4 anos) |

| Corredores de segurança rodoviária Bharatmala II da Índia | +1.4% | Índia | Longo prazo (≥ 4 anos) |

| Megaprojetos de cidades inteligentes adotam análises de segurança viária por inteligência artificial | +1.2% | Foco no Médio Oriente | Médio prazo (2 a 4 anos) |

| Parcerias de telemática de seguros impulsionam a análise de vídeo | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de câmeras de fiscalização da UE para 2030 impulsionam a renovação de equipamentos

As disposições de segurança avançada obrigatórias, em vigor desde julho de 2024, forçaram os municípios europeus a reformular as câmeras obsoletas e a ligá-las a sistemas de assistência inteligente à velocidade e de travagem de emergência. A implantação do sistema de controlo de tráfego com inteligência artificial em Praga pela Yunex Traffic mostra como os ativos de fiscalização migram para ecossistemas preditivos baseados em plataformas.[1]Yunex Traffic, "Implementação do Sistema de Controlo de Tráfego com Inteligência Artificial em Praga," yunextraffic.com Os fornecedores transfronteiriços padronizaram o firmware em conformidade com a UE, impulsionando programas de renovação semelhantes nos mercados de exportação. As estruturas contratuais estão a evoluir de vendas pontuais de hardware para acordos de serviços geridos de 7 a 10 anos que fixam subscrições de análise e atualizações de cibersegurança.

Os planos Visão Zero impulsionam os orçamentos de gestão de velocidade nos EUA

Os USD 5 mil milhões do programa Safe Streets and Roads for All e os USD 96 milhões em prémios de tecnologia avançada redirecionaram os orçamentos municipais de modelos reativos de notificação de infrações para a gestão de velocidade baseada em dados. [2]Departamento de Transportes dos EUA, "O USDOT Atribui Quase USD 60 Milhões em Subsídios de Tecnologia Avançada para Veículos," highways.dot.gov Oakland, São Francisco e Nova Iorque contrataram a Verra Mobility para programas chave na mão de segurança de velocidade, especificando cláusulas de desempenho associadas a métricas de redução de colisões. Este modelo de resultados garantidos incentiva os fornecedores a agrupar análises de inteligência artificial, calibração de sensores e gestão de evidências em nuvem num único conjunto de serviços.

O fundo de atualização ITS da China acelera a implantação de ANPR

O financiamento coordenado de Pequim para V2X e ANPR tem como objetivo a adição de 30 milhões de veículos conectados anualmente até 2034, estabelecendo um laboratório para a prevenção preditiva de infrações. A economia unitária beneficia à medida que a produção nacional aumenta de escala, comprimindo os preços globais de hardware e exportando os padrões de protocolo chineses. A Hikvision e a Dahua concorrem agora de forma competitiva em concursos públicos na América Latina e em África, que historicamente optavam por marcas europeias.

Corredores de segurança rodoviária Bharatmala II da Índia

O Bharatmala II integra a monitorização por inteligência artificial na construção de autoestradas de raiz, comprovado pela rede de controlo adaptativo de 165 interseções em Bengaluru.[3]IndiaAI, "Inteligência Artificial e Controlo de Tráfego na Índia: Revolucionar a Gestão Rodoviária," indiaai.gov.in A integração de sensores de segurança na fase de planeamento encurta os ciclos de retorno do investimento e cria percursos de atualização previsíveis alinhados com os calendários do ciclo de vida dos pavimentos. Os fornecedores capazes de integrar módulos de cidades inteligentes urbanas com projetos de corredores nacionais reforçam a credibilidade transversal entre domínios.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Limites de retenção de dados do RGPD e da CCPA em câmeras de fiscalização | -1.5% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Elevado capex para sistemas multissensor de inteligência artificial em PMRDs | -1.1% | Ásia-Pacífico, MEA | Médio prazo (2 a 4 anos) |

| Contestação judicial à fiscalização automática de velocidade | -0.8% | Estados Unidos, com repercussões na Europa | Médio prazo (2 a 4 anos) |

| Cibervulnerabilidade em sensores IoT à beira da estrada | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de retenção de dados do RGPD e da CCPA em câmeras de fiscalização

A multa de EUR 1,2 mil milhões (USD 1,296 mil milhões) imposta à Meta em 2025 sublinhou a disposição regulatória para penalizar o incumprimento. Os operadores do mercado de segurança viária devem agora construir nós de processamento local, evitar o armazenamento transfronteiriço de evidências e automatizar rotinas de eliminação que por vezes conflituam com as regras da cadeia probatória. Os custos de conformidade inclinam o campo de atuação a favor das multinacionais com recursos jurídicos internos, de segurança e de DevSecOps.

Elevado capex para sistemas multissensor de inteligência artificial em PMRDs

Os investimentos ao nível das interseções de USD 50.000 a 100.000 excedem as receitas fiscais de muitos municípios emergentes. Existem financiamentos concessionais e modelos de partilha de receitas, mas prolongam os ciclos de aquisição, atrasando os benefícios de segurança. Os fornecedores que oferecem kits modulares e prontos para atualização podem desbloquear a procura latente sem comprometer a precisão das previsões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A monitorização de corredores acelera os resultados de segurança

Os sistemas de sinal vermelho retiveram uma quota de mercado de segurança viária de 29,65% em 2025, indicando que a proteção de interseções permanece fundamental para as estratégias de segurança municipais. No entanto, a abordagem baseada em corredores impulsionou a Fiscalização por Troço/Velocidade Média para uma CAGR de 12,35%, demonstrando que a modulação contínua do comportamento do condutor supera a dissuasão em pontos específicos. Esse impulso é reforçado por estudos nacionais sobre os danos causados pela velocidade que alimentam os painéis de controlo Visão Zero nos Estados Unidos e as redes de câmeras de velocidade em França. A dimensão do mercado de segurança viária associada à monitorização de corredores está projetada para expandir-se mais rapidamente do que os programas de interseção tradicionais, incentivando os fornecedores a agrupar radar, lidar e ALPR em segmentos contíguos.

A transição da emissão reativa de multas para a análise proativa está a remodelar a mecânica das receitas. As agências avaliam agora os concorrentes com base em previsões de redução de acidentes, exigindo modelos de inteligência artificial configuráveis que se adaptem à evolução dos padrões de tráfego. Os fornecedores capazes de integrar métricas de infrações, congestionamento e onda verde em painéis de controlo unificados garantem taxas recorrentes mais elevadas e contratos de suporte mais longos, mitigando as margens brutas de hardware.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Componente: A inteligência do software transforma o valor dos ativos

O hardware ainda dominava 54,85% da dimensão do mercado de segurança viária em 2025 devido aos ciclos de aquisição de câmeras, radar e sensores. No entanto, a CAGR de 10,8% do software sinaliza que as camadas analíticas, e não o aço e o silício, ditam agora a diferenciação competitiva. Os módulos nativos da nuvem proporcionam processamento de borda em tempo real, redação de vídeo para o RGPD e APIs para operadores de frotas, permitindo que as cidades se adaptem rapidamente quando as condições dos subsídios evoluem. O IntelliSection da ISS integra algoritmos de visão computacional que classificam os conflitos nas interseções e recomendam a faseamento ideal sem necessidade de obras civis.

As receitas de serviços, ancoradas na monitorização 24×7 e nos relatórios de conformidade com KPI, crescem de forma constante à medida que as agências externalizam a manutenção para conter os custos com pessoal. Este percurso gradual dos serviços erode as dependências tradicionais de pagamento por notificação de infração e impulsiona multiplicadores na valorização da base instalada durante a devida diligência em fusões e aquisições.

Por Tipo de Fiscalização: A versatilidade móvel desbloqueia a procura das frotas

Os gabinetes fixos registaram 61,35% do valor de implementação de 2025, mas as plataformas móveis integradas em frotas apresentam uma tendência de CAGR de 12,1%, espelhando o fator de telemática de seguros. As unidades móveis integradas em veículos policiais ou comerciais alargam a cobertura de fiscalização sem obras civis dispendiosas, e a deteção de objetos por inteligência artificial elimina a necessidade de julgamento por parte do operador. Os kits portáteis em tripé permanecem o ponto de entrada para pequenas localidades e projetos em zonas de construção onde os sistemas permanentes carecem de retorno do investimento.

As frotas comerciais obtêm retorno do investimento através de franquias de seguro mais baixas e menor exposição a litígios. O conjunto de fiscalização embarcada em veículos da Verra Mobility ilustra como os sensores independentes de fabricante de equipamento original e a análise em nuvem reduzem a fricção na instalação, orientando a aquisição para modelos de subscrição.

Por Tipo de Sistema: A deteção por inteligência artificial eleva a consciência situacional

As plataformas ALPR/ANPR detinham 38,25% da quota do mercado de segurança viária em 2025, validando o reconhecimento de matrículas como base consolidada para portagens e fiscalização. No entanto, a deteção de incidentes por inteligência artificial está a escalar a uma CAGR de 12,75% à medida que as agências implementam visão computacional para prevenir colisões e acionar controlos dinâmicos de faixas. A implantação da Currux Vision em San José superou os sistemas tradicionais ao alcançar uma precisão de deteção de infrações superior a 90% e alertas em tempo real.

Os painéis de mensagens variáveis e as câmeras de segurança em interseções integram-se cada vez mais com módulos de inteligência artificial que alimentam alertas para centros de gestão de tráfego, associando a fiscalização à otimização do fluxo. Os fornecedores familiarizados tanto com os fluxos de visão computacional como com os protocolos V2X seguros obtêm uma vantagem defensável à medida que os padrões se consolidam.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A adoção pelo setor privado reescreve os funis de vendas

As autoridades municipais e urbanas de estradas representaram 45,85% dos gastos de 2025, mas as frotas comerciais estão a registar uma CAGR de 12,6% até 2031. Os operadores avessos à responsabilidade instalam câmeras de monitorização de condutores e sensores de colisão frontal para desbloquear descontos nos prémios de seguro e mitigar os riscos de veredictos avultados. As agências nacionais de autoestradas alocam capital para programas de corredores que se sincronizam com portagens e atualizações de pesagem em movimento, enquanto os concessionários de autoestradas integram a fiscalização na arquitetura de cobrança de receitas para melhorar os perfis de TIR dos investidores.

Os roteiros dos fornecedores incluem cada vez mais APIs de nível empresarial e painéis de ativos unificados, permitindo que os gestores de frotas alinhem os dados de conformidade com as plataformas logísticas. A resultante fidelização impulsiona compromissos de licença plurianuais, convertendo negócios pontuais de hardware em ARR recorrente.

Análise Geográfica

A América do Norte gerou 38,55% das receitas de 2025, impulsionada pelos mandatos Visão Zero e por USD 60 milhões em subsídios federais V2X nas autoestradas do Arizona, Texas e Utah. A região continua a privilegiar as aquisições baseadas em resultados, forçando os fornecedores a garantir desempenho e a integrar disposições de melhoria contínua nos acordos de nível de serviço. O banco de infraestruturas focado em ITS do Canadá e os objetivos de modernização de autoestradas do México alargam a procura endereçável, com os requisitos de interoperabilidade à escala NAFTA a impulsionar a harmonização de padrões.

A trajetória da Europa mantém-se estável à medida que o Regulamento 2019/2144 orquestra ciclos de renovação sincronizados. As diretivas de privacidade e cibersegurança são rigorosas, mas também criam estruturas de conformidade prontas para exportação, adotadas pela Ásia e pela América Latina. A consolidação está a acelerar; a aquisição do Elmore Group pela SWARCO e a oferta da Lacroix aprofundam a verticalização da cadeia de abastecimento e alargam os conjuntos de software. A Europa de Leste beneficia de corredores de mobilidade inteligente financiados pela UE, expandindo o mercado endereçável total sem intensidade competitiva correspondente.

O Médio Oriente e África registam uma CAGR de 12,3%, a mais rápida a nível mundial. O projeto NEOM da Arábia Saudita e o Plano Diretor ITS dos Emirados Árabes Unidos implementam infraestruturas de cidades inteligentes sem as restrições de ativos legados, permitindo que as plataformas nativas de inteligência artificial ultrapassem os sistemas mais antigos. Os corredores de segurança da União Africana — como o Plano de Ação de Segurança Viária do Quénia — atraem pacotes de financiamento misto que reduzem o encargo da dívida soberana, criando fluxos previsíveis para fornecedores de nível intermédio.

Panorama Competitivo

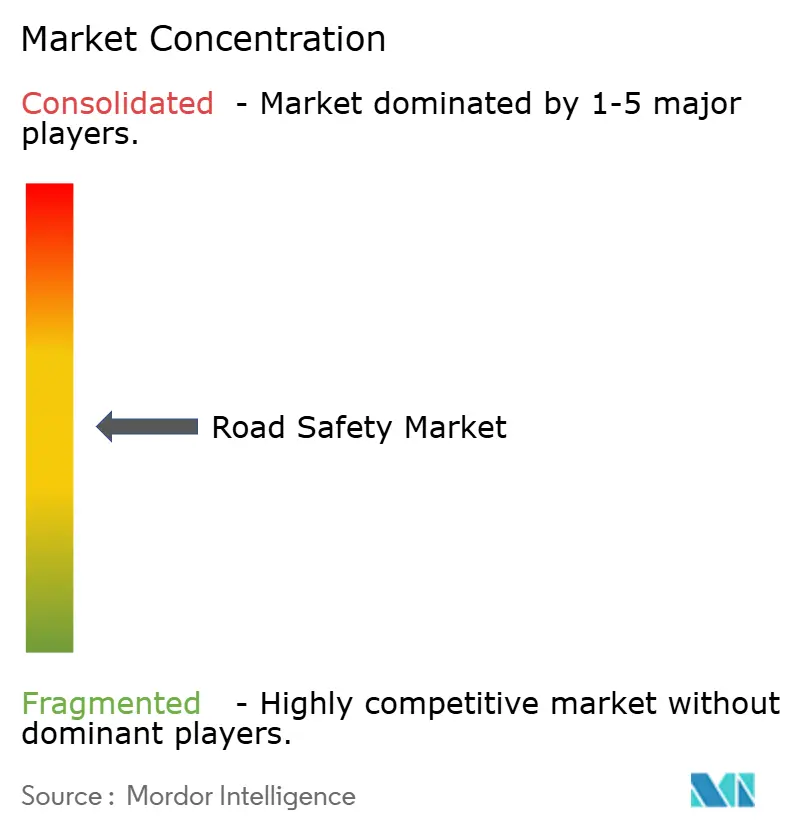

A indústria de segurança viária é moderadamente fragmentada. A Kapsch TrafficCom registou receitas de EUR 539 milhões (USD 582,1 milhões) e garantiu um contrato de USD 1,4 milhões para um túnel no Havai, capitalizando a referenciabilidade na América do Norte. A Jenoptik alavanca a propriedade intelectual de lidar para câmeras híbridas lidar-radar, enquanto a Sensys Gatso promove preços de subscrição através de contratos de serviços geridos. O impulso inorgânico da SWARCO — dez aquisições desde 2022 — constrói um conjunto diversificado de tecnologia de tráfego abrangendo controladores, rádios V2X e análise.

Os desafiantes nativos de inteligência artificial, como a Currux Vision, a Omnisight e a Derq, diferenciam-se pela precisão da visão computacional e pela implementação independente da nuvem. A parceria da Thales com a Cubic para lançar a conectividade de veículos por eSIM estende a segurança de nível aeroespacial para os domínios da beira da estrada. Os incumbentes estabelecidos respondem integrando módulos de inteligência artificial através de I&D interno ou aquisições complementares e criando fundos de capital de risco para acelerar a participação no ecossistema.

Líderes da Indústria de Segurança Viária

Kapsch TrafficCom AG

Jenoptik AG

Sensys Gatso Group AB

SWARCO AG

Verra Mobility Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Thales e a Cubic apresentaram soluções de veículos conectados habilitadas por eSIM, posicionando o duo para capturar receitas de fiscalização e autenticação associadas a V2X.

- Fevereiro de 2025: A Siemens Mobility assegurou um contrato de controlo e segurança da Deutsche Bahn no valor de EUR 2,8 mil milhões (USD 3,024 mil milhões), demonstrando a convergência de plataformas multimodais.

- Janeiro de 2025: A ISS estreou o IntelliSection para automatizar a análise de segurança em interseções, reforçando a diferenciação centrada no software.

Âmbito do Relatório Global do Mercado de Segurança Viária

O mercado de segurança viária está relacionado com a segurança e proteção de passageiros, veículos, condutores e peões durante a condução. O estudo abrange os parâmetros de mercado importantes, os principais fatores de crescimento subjacentes e os principais fornecedores do setor que apoiam as estimativas e as taxas de crescimento do mercado de segurança viária durante o período de previsão. A investigação examina o impacto global da COVID-19 no mercado do sistema de segurança viária.

O mercado de segurança viária é segmentado por solução (fiscalização de sinal vermelho, fiscalização de velocidade, fiscalização de faixas de autocarro e fiscalização por troço, reconhecimento automático de matrículas/reconhecimento automático de chapas de matrícula (ALPR/ANPR), deteção e resposta a incidentes), por serviços (consultoria, suporte e manutenção, integração e implementação) e por geografia.

| Fiscalização de Sinal Vermelho |

| Fiscalização de Velocidade |

| Fiscalização por Troço / Velocidade Média |

| Fiscalização de Faixas de Autocarro |

| Deteção e Resposta a Incidentes |

| Hardware |

| Software |

| Serviços |

| Sistemas Fixos |

| Sistemas Móveis / Embarcados em Veículos |

| Sistemas Portáteis / em Tripé |

| Sistemas ALPR / ANPR |

| Deteção Automática de Incidentes (DAI) |

| Câmeras de Segurança em Interseções |

| Painéis de Mensagens Variáveis / Sinais de Aviso |

| Autoridades Municipais e Urbanas de Estradas |

| Agências Nacionais de Autoestradas |

| Departamentos de Aplicação da Lei e Polícia |

| Operadores de Autoestradas com Portagem / Concessionários |

| Operadores de Frotas Comerciais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | CCG |

| Turquia | ||

| Israel | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante de África | ||

| Por Solução | Fiscalização de Sinal Vermelho | ||

| Fiscalização de Velocidade | |||

| Fiscalização por Troço / Velocidade Média | |||

| Fiscalização de Faixas de Autocarro | |||

| Deteção e Resposta a Incidentes | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Fiscalização | Sistemas Fixos | ||

| Sistemas Móveis / Embarcados em Veículos | |||

| Sistemas Portáteis / em Tripé | |||

| Por Tipo de Sistema | Sistemas ALPR / ANPR | ||

| Deteção Automática de Incidentes (DAI) | |||

| Câmeras de Segurança em Interseções | |||

| Painéis de Mensagens Variáveis / Sinais de Aviso | |||

| Por Utilizador Final | Autoridades Municipais e Urbanas de Estradas | ||

| Agências Nacionais de Autoestradas | |||

| Departamentos de Aplicação da Lei e Polícia | |||

| Operadores de Autoestradas com Portagem / Concessionários | |||

| Operadores de Frotas Comerciais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de segurança viária e a que ritmo está a crescer?

O mercado vale USD 5,71 mil milhões em 2026 e está previsto expandir-se para USD 9,66 mil milhões até 2031, refletindo uma CAGR de 11,09%.

Qual região geográfica lidera atualmente os gastos em segurança viária?

A América do Norte detém 38,55% das receitas globais, apoiada pelos programas Visão Zero e pelos subsídios federais V2X.

Qual categoria de solução está a expandir-se mais rapidamente?

Os sistemas de Fiscalização por Troço/Velocidade Média registam uma CAGR de 12,35% até 2031, à medida que as agências transitam para a monitorização baseada em corredores.

Qual é a importância do software nos futuros ciclos de aquisição?

As receitas de software estão a crescer a uma CAGR de 10,8%, sinalizando uma transição do hardware de câmeras para subscrições de análise baseadas em inteligência artificial.

Página atualizada pela última vez em: