Tamanho e Participação do Mercado de Tubos e Canos de Cobre

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 5.22 Milhões de toneladas |

| Volume do Mercado (2031) | 6.26 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

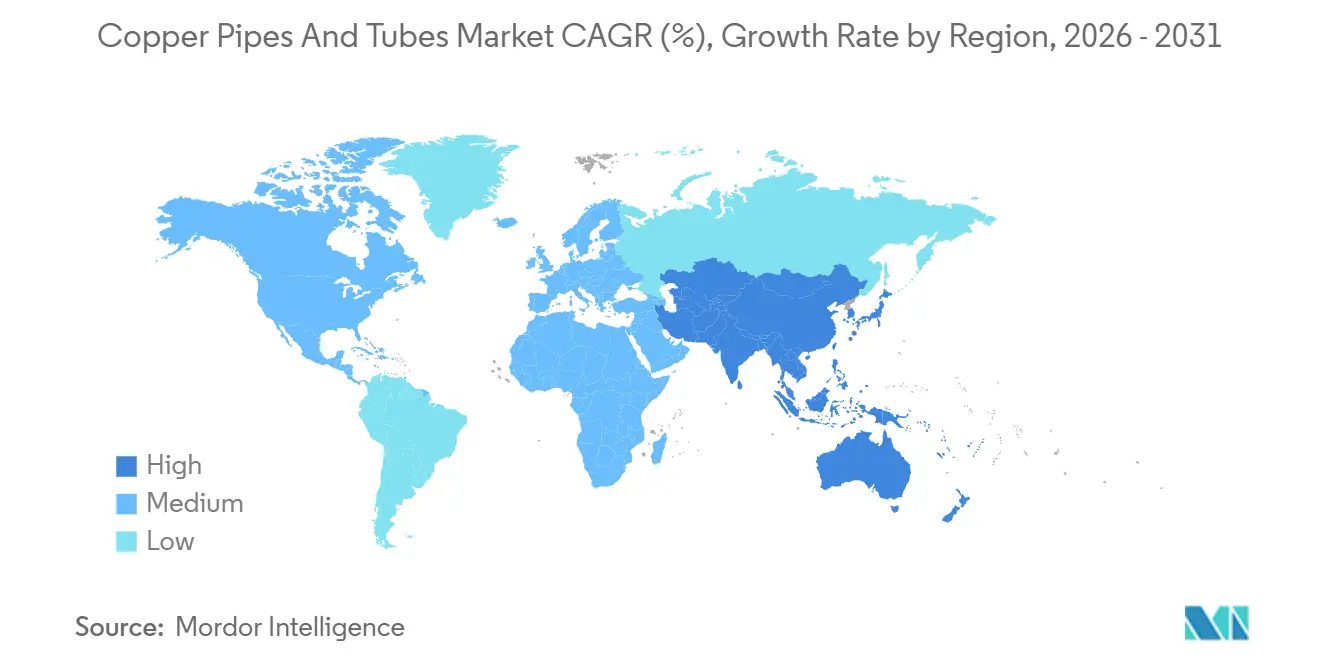

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

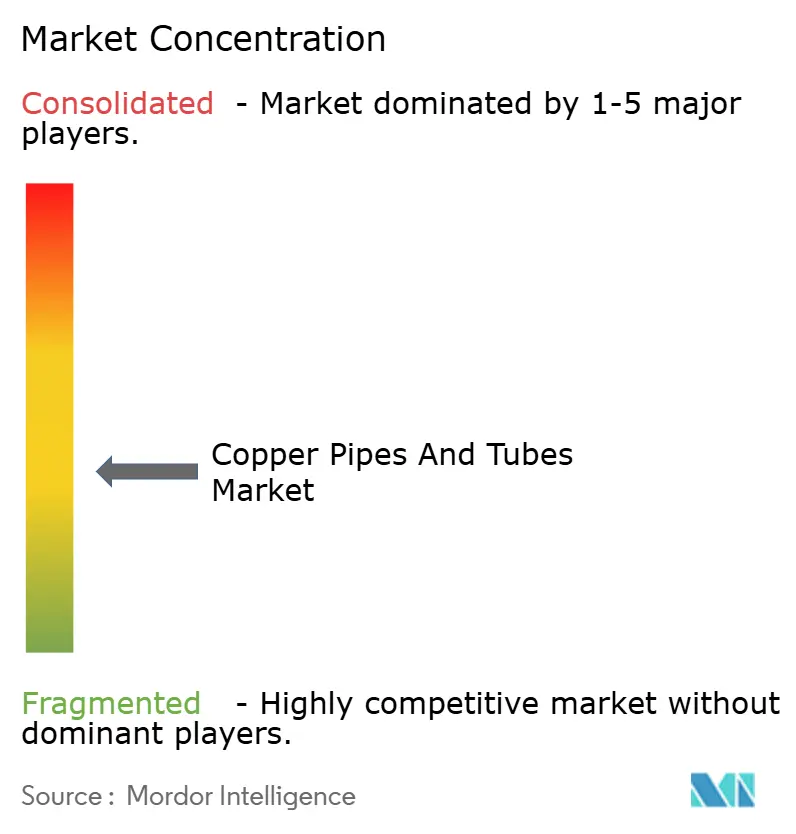

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tubos e Canos de Cobre por Mordor Intelligence

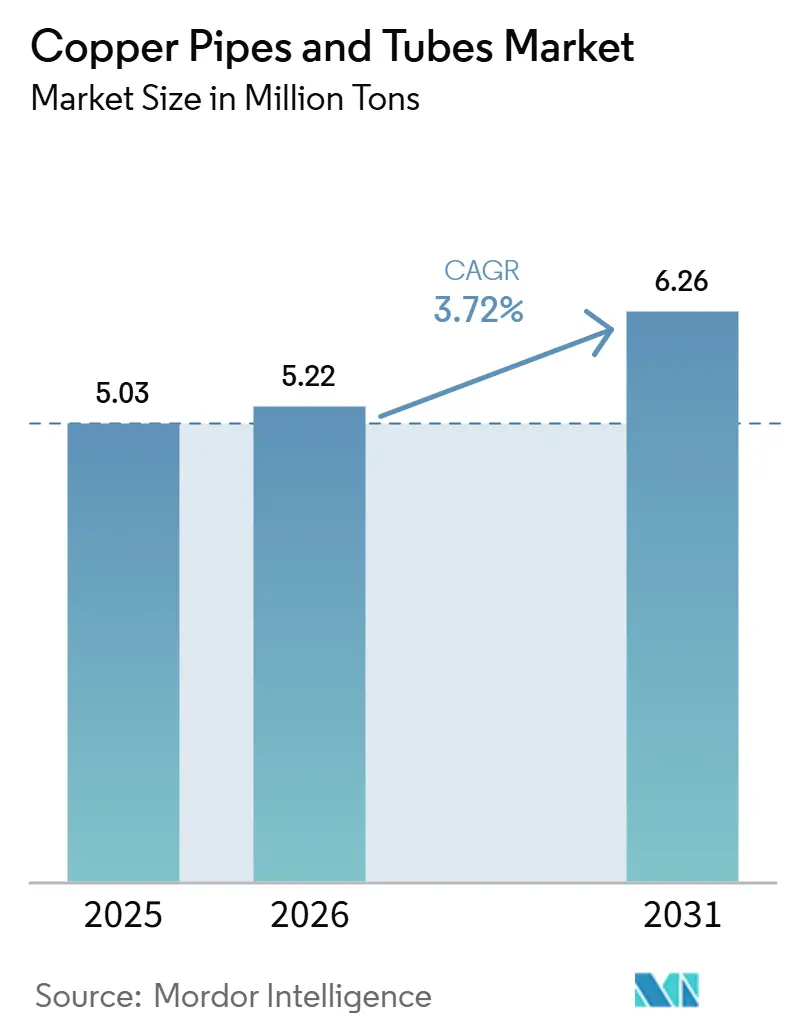

O tamanho do Mercado de Tubos e Canos de Cobre foi avaliado em 5,03 milhões de toneladas em 2025 e estima-se que cresça de 5,22 milhões de toneladas em 2026 para atingir 6,26 milhões de toneladas até 2031, a um CAGR de 3,72% durante o período de previsão (2026-2031). Ajustes orientados por políticas em direção a refrigerantes de baixo potencial de aquecimento global (PAG) em sistemas de troca de calor estão aumentando as especificações de espessura de parede. Essa mudança está impulsionando a demanda por toneladas de material, mesmo com os condensadores de microcanal de alumínio ganhando participação de mercado nas linhas de HVAC de nível básico. Os tubos sem costura, sem soldas longitudinais, dominam as aplicações críticas de pressão ao atender às normas B31.5 da Sociedade Americana de Engenheiros Mecânicos (ASME) e B280 da Sociedade Americana para Testes e Materiais (ASTM). Os investimentos em resfriamento distrital nos estados do Golfo, juntamente com os subsídios para troca de eletrodomésticos na China, estão apoiando o crescimento regional. Na América do Norte, o reshoring da montagem de HVAC está reduzindo os prazos de entrega, mas aumentando os custos de energia e mão de obra. A dinâmica de oferta permanece restrita, com os preços à vista do cobre na Bolsa de Metais de Londres (LME) projetados para uma média de USD 12.000-14.500 por tonelada em 2025-2026. Essa tendência está reduzindo as taxas de tratamento das fundições e indicando possíveis restrições de matéria-prima além de 2027.

Principais Conclusões do Relatório

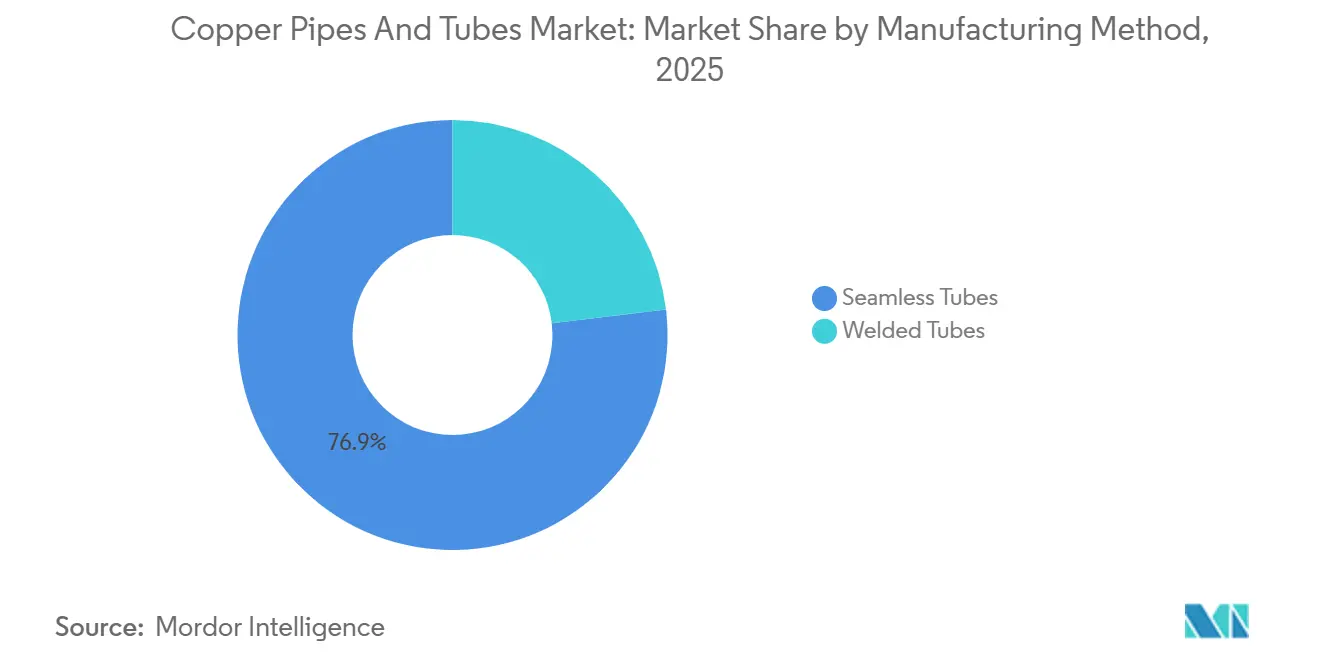

- Por método de fabricação, os tubos sem costura lideraram com 76,89% da participação do mercado de tubos e canos de cobre em 2025 e se expandirão a um CAGR de 4,03% até 2031.

- Por tipo, os tubos e canos de comprimento reto lideraram com 59,92% da participação do mercado de tubos e canos de cobre em 2025, enquanto os tubos capilares registraram o maior CAGR de 4,08% até 2031.

- Por aplicação, o ar-condicionado e a refrigeração responderam por 53,55% do tamanho do mercado de tubos e canos de cobre em 2025, e as redes de resfriamento distrital estão previstas para crescer a 4,45% até 2031.

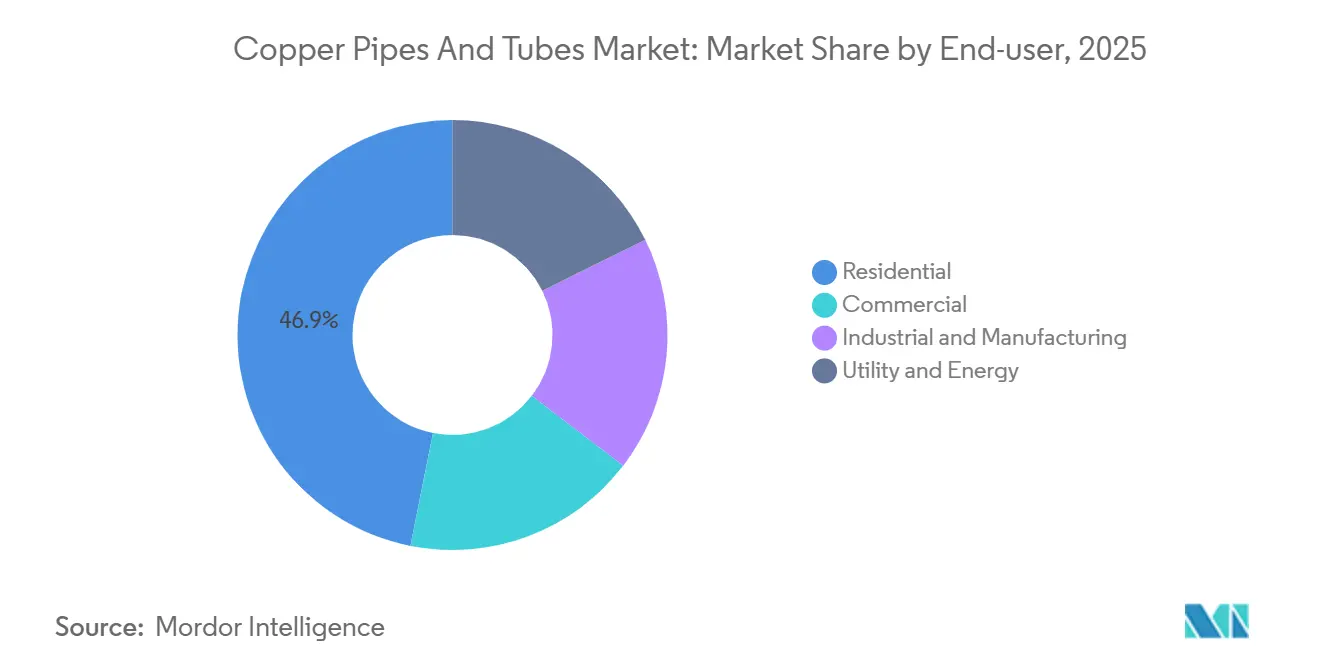

- Por usuário final, o segmento residencial comandou 46,88% da participação do mercado de tubos e canos de cobre em 2025; o setor de utilidades e energia está projetado para crescer a um CAGR de 4,83% até 2031.

- Por geografia, a Ásia-Pacífico comandou exatamente 50,11% do volume de 2025, enquanto está prevista para avançar ao CAGR mais rápido de 4,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tubos e Canos de Cobre

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de aplicações de HVAC e refrigeração | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão do investimento em construção e infraestrutura | +0.9% | Ásia-Pacífico (China, Índia, ASEAN), Oriente Médio (CCG), América do Norte | Longo prazo (≥ 4 anos) |

| Aumento do uso em sistemas de energia renovável e bombas de calor | +0.7% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Mandatos para refrigerantes de baixo PAG impulsionando o redesenho do cobre | +0.8% | Global, liderado pelas zonas regulatórias da UE e América do Norte | Curto prazo (≤ 2 anos) |

| Reshoring da fabricação de HVAC e trocadores de calor | +0.5% | América do Norte, com transbordamento para o México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Aplicações de HVAC e Refrigeração

Em 2025, o ar-condicionado e a refrigeração responderam por 53,55% do volume total, apoiados por ciclos de substituição e novas construções em regiões tropicais. A iniciativa "duplo-novo" de eletrodomésticos da China em março de 2024, que subsidia ar-condicionados de alta eficiência, levou a um aumento de quase 20% ano a ano nos pedidos de tubos de cobre[1]Huaon Research, "Demanda de Tubos de Cobre da China no Programa 'Duplo-Novo'," huaon.com. No Japão e na Coreia do Sul, os sistemas de fluxo de refrigerante variável (VRF) dominam o cenário comercial de aquecimento, ventilação e ar-condicionado (HVAC), exigindo tubos com microrranhuras que aumentam a superfície de transferência de calor em aproximadamente 18%. Aderindo às normas 15 da Sociedade Americana de Engenheiros de Aquecimento, Refrigeração e Ar-Condicionado (ASHRAE) e 5149 da Organização Internacional de Normalização (ISO), os fabricantes de equipamentos originais (OEMs) mantêm as tolerâncias das juntas de alargamento dentro de ±0,05 mm, minimizando efetivamente os riscos de vazamento. A transição para o R-32 em unidades residenciais eleva a pressão de descarga para quase 2,6 megapascais (MPa), exigindo o uso de tubos sem costura ASTM B280 com paredes de 0,8 mm para diâmetros externos de 9,52 mm.

Expansão do Investimento em Construção e Infraestrutura

À medida que a urbanização se acelera nas regiões da Ásia-Pacífico e do Golfo, há uma demanda crescente por encanamento e resfriamento distrital. A Missão Cidades Inteligentes da Índia impulsionou um aumento nos sistemas de Volume de Refrigerante Variável (VRV), com shoppings e parques de TI optando por sistemas que utilizam aproximadamente 28% mais cobre por tonelada de resfriamento do que as unidades split padrão. Em 2025, a Empower expandiu o gasoduto de resfriamento distrital de Dubai em 19 quilômetros, gerenciando 90 plantas que atendem a mais de 1.500 edifícios[2]Associação de Energia Distrital, "Contrato da Quinta Planta da Business Bay," districtenergy.org. A Qatar Cool opera cinco plantas atendendo a mais de 140 edifícios, enquanto o Portão de Diriyah da Arábia Saudita inclui uma planta de 72.500 toneladas de refrigeração, aproveitando tubulações de cobre de grande diâmetro para minimizar a perda térmica em sua vasta área de 7 quilômetros quadrados.

Aumento do Uso em Sistemas de Energia Renovável e Bombas de Calor

Em 2025, as instalações de bombas de calor europeias aumentaram 11%, impulsionadas por proibições de caldeiras e subsídios de retrofit variando de 30-50% na Alemanha e na França. Os circuitos de fonte terrestre preferem bobinas sem costura, pois as juntas brasadas podem levar à corrosão galvânica. O mercado de bombas de calor do Japão está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de mais de 3,6% até 2030, com o cobre aletado sendo a escolha preferida para condensadores de telhado em áreas urbanas densamente povoadas. Os coletores solares térmicos utilizam tubos Tipo L, capazes de suportar estagnação a 200 graus Celsius, e os projetos geotérmicos escandinavos se beneficiam de bobinas pré-isoladas, que podem reduzir a mão de obra no local em até 25%.

Mandatos para Refrigerantes de Baixo PAG Impulsionando o Redesenho do Cobre

A partir de 2025, o Regulamento F-Gas 2024/573 da União Europeia (UE) e a Lei de Inovação e Fabricação Americana (AIM) dos Estados Unidos (EUA) eliminarão progressivamente o R-410A, empurrando os OEMs em direção às misturas A2L, que são ligeiramente inflamáveis e operam a pressões 10-15% mais altas do que seus predecessores. As novas medidas de conformidade exigem sensores de vazamento e limites de carga, levando os fabricantes a reduzir o estoque de refrigerante em 15-25%. Isso é alcançado usando tubos com microrranhuras, que aumentam os coeficientes de transferência de calor em 1,4 vezes. Os investimentos em linhas de trefilação com recozimento brilhante e purga de nitrogênio garantem interiores livres de óxido, essenciais para evitar a decomposição do A2L em temperaturas superiores a 120 graus Celsius.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo em comparação com alternativas plásticas e compostas | -0.6% | Global, com pressão aguda nos segmentos residenciais sensíveis ao custo | Médio prazo (2-4 anos) |

| Volatilidade do preço do cobre e risco na cadeia de suprimentos | -0.8% | Global, amplificado em regiões dependentes de importação (Europa, América do Norte) | Curto prazo (≤ 2 anos) |

| Mudança para trocadores de calor de microcanal de alumínio | -0.9% | América do Norte, Europa, emergindo nas linhas de produtos OEM da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo em Comparação com Alternativas Plásticas e Compostas

Ao reduzir as horas de brasagem e simplificar o manuseio, os tubos de PEX (polietileno reticulado) e de polipropileno com encaixe por pressão reduziram os custos instalados em aproximadamente 45% em comparação com o cobre. O PEX-A, reconhecido por sua durabilidade contra ciclos de congelamento e descongelamento e suportado por garantias de 50 anos, está sendo cada vez mais utilizado em retrofits norte-americanos. Em 2025, as taxas horárias para brasadores qualificados ultrapassaram USD 45, contribuindo para custos de mão de obra mais elevados. Embora as propriedades antimicrobianas do cobre mantenham sua relevância nos setores de saúde e hotelaria, a maioria dos códigos agora permite o uso de PEX, desde que os resíduos de cloro permaneçam abaixo de 2 ppm. Em 2025, com o cobre na Bolsa de Metais de Londres (LME) cotado a aproximadamente USD 14.500 por tonelada e a resina de PEAD (polietileno de alta densidade) em torno de USD 1.200, a relação de custo de material se expandiu para 12:1, impulsionando a adoção de alternativas plásticas.

Volatilidade do Preço do Cobre e Risco na Cadeia de Suprimentos

Em 2025, os preços do cobre a três meses na LME subiram para USD 4,49 por libra, influenciados por interrupções nas minas que removeram 400.000 toneladas de oferta. À medida que as taxas de tratamento de concentrado caíram para perto de zero, as fundições não conseguiram transferir os custos do minério para as usinas de tubos, comprimindo as margens em toda a cadeia de valor. Os contratantes de HVAC (aquecimento, ventilação e ar-condicionado) dos EUA relataram um custo anual de atrito na cadeia de suprimentos de USD 67.000, que incluía taxas de hedge e compras emergenciais no mercado spot. Para mitigar a volatilidade, recicladores verticalmente integrados, como a instalação da Wieland em Shelbyville, Kentucky, obtiveram 35% de sua matéria-prima de sucata pós-consumo, resultando em um aumento do spread de EBITDA (lucro antes de juros, impostos, depreciação e amortização) de aproximadamente 250 pontos base.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Fabricação: Sem Costura Domina as Funções Críticas de Pressão

Os tubos sem costura, respondendo por 76,89% do volume de 2025, estão projetados para crescer a uma taxa de 4,03% até 2031. Esse crescimento é impulsionado pelo aumento das pressões de descarga, consequência do uso de bombas de calor e refrigerantes de baixo potencial de aquecimento global (PAG). Esses tubos sem costura dominam o mercado de tubos e canos de cobre, particularmente em circuitos de aquecimento, ventilação e ar-condicionado (HVAC), marítimos e de gás medicinal, onde as resistências à ruptura precisam exceder 4 MPa. Embora os tubos soldados ofereçam uma vantagem de custo em circuitos de água de resfriamento distrital e colunas de encanamento, sua costura longitudinal os desqualifica para uso em linhas de refrigerante ASME B31.5. A Wieland investiu USD 500 milhões na modernização de sua instalação em East Alton, adicionando capacidades de laminação a quente especificamente para tubos sem costura usados no resfriamento de baterias de veículos elétricos.

Os produtos sem costura têm margens 15-20% mais altas do que seus equivalentes soldados, devido aos custos associados aos processos de trefilação em múltiplos passes e de laminação com mandril. No entanto, esse prêmio diminui para diâmetros superiores a 54 mm, onde as prensas de extrusão se tornam menos viáveis. As linhas de soldagem de tira contínua operam a 7.000 toneladas por mês, atendendo principalmente a contratos de fabricantes de equipamentos originais (OEM) para refrigeradores de commodities. À medida que o mercado evolui, os tubos sem costura estão prontos para comandar quase quatro quintos da participação do mercado de tubos e canos de cobre até 2031.

Por Tipo: Comprimentos Retos Lideram, Tubos Capilares Aceleram

Os tubos de comprimento reto constituíram 59,92% da tonelagem de 2025. Os instaladores comerciais preferem essas seções rígidas de 6 m, pois reduzem a contagem de juntas em um terço. As bobinas enroladas em nível, favorecidas pela facilidade de retrofit em sótãos e espaços de rastreamento, podem reduzir as horas de mão de obra em cerca de 25%. Embora as variantes aletadas possam ter um volume menor, elas melhoram significativamente os condensadores de telhado ao expandir a área de superfície oito vezes. Os tubos capilares estão testemunhando o crescimento mais rápido a uma taxa de crescimento anual composta (CAGR) de 4,08%, impulsionados pela adoção de sistemas de fluxo de refrigerante variável acionados por inversor. Esses sistemas requerem medição precisa de refrigerante por meio de furos de 0,6-1,2 mm. Manter uma calibração de precisão dentro de ±5 mm é crucial, especialmente para superaquecimentos do evaporador na faixa de 3-5°C, um padrão para 65% das remessas globais de ar-condicionado (AC) residencial em 2025 que foram equipadas com compressores inversores.

Perfis personalizados, como ovais achatados adaptados para evaporadores automotivos, comandam um prêmio de margem de 40-50% devido à necessidade de ferramentas especializadas. A aquisição da Elkhart Products pela Mueller em 2024 trouxe conexões de solda, que se agrupam convenientemente com tubos retos. Esse movimento estratégico não apenas simplifica a aquisição por atacadistas, mas também fortalece a fidelidade do cliente. Entre 2026 e 2031, o mercado de formatos capilares está pronto para superar todos os outros tipos, embora partindo de uma base menor.

Por Aplicação: Resfriamento Distrital Emerge como Fronteira de Crescimento

Enquanto o ar-condicionado e a refrigeração responderam por 53,55% do volume de 2025, as linhas de resfriamento distrital estão projetadas para crescer a um CAGR de 4,45% até 2031. Esse aumento é atribuído às concessionárias do Golfo que implantam redes centralizadas de água gelada, alcançando até 30% de redução na demanda de pico de eletricidade. A nova planta Business Bay da Empower, com 44.000 toneladas de refrigeração (TR), com capacidade conectada superior a 320.000 TR, atende a 1.500 edifícios. Cada um desses edifícios depende de redes principais de cobre-níquel (CuNi) 90/10 para seus condensadores resfriados a água do mar. O encanamento permanece um setor significativo, com os tubos Tipo L e Tipo K não apenas atendendo aos padrões de água potável da Fundação Nacional de Saneamento (NSF) 61, mas também oferecendo benefícios antimicrobianos, uma necessidade em ambientes de saúde. Nos setores industriais, especialmente petroquímica e processamento de alimentos, o cobre aletado é a escolha preferida para trocadores de calor, garantindo condutividade térmica superior em circuitos que usam glicol, salmoura e condensado.

Os setores de transporte, abrangendo do automotivo ao marítimo, utilizam tubos com microrranhuras e achatados. Estes são essenciais para maximizar o fluxo de calor em espaços confinados. No campo médico, as redes de gás dependem de tubos sem costura Tipo K, que passam por inspeções radiográficas para garantir o serviço de oxigênio sem vazamentos. À medida que o mercado de tubos e canos de cobre se diversifica, é evidente que setores além do HVAC, incluindo nova energia e processos industriais especializados, estão prontos para contribuir significativamente.

Por Usuário Final: Setor de Utilidades Acelera com Mandatos de Bombas de Calor

Em 2025, os usuários finais residenciais responderam por 46,88% do consumo de cobre. No entanto, o segmento de utilidades e energia está em uma trajetória ascendente, com expectativa de crescimento de 4,83%. Esse crescimento é amplamente impulsionado por subsídios na Europa e na América do Norte para bombas de calor conectadas à rede, promovendo aquecimento de baixo carbono. As entidades comerciais, de escritórios a hotéis, estão adotando cada vez mais sistemas de volume de refrigerante variável (VRV). Esses sistemas, embora consumindo 28% mais cobre por tonelada de resfriamento, oferecem uma economia de energia de 18%, uma compensação viabilizada pelo aumento dos preços do carbono. As instalações industriais aproveitam a condutividade térmica do cobre para resfriamento de processos, gerenciando temperaturas de fluidos entre -40 °C e 150 °C. Na Escandinávia, os sistemas de aquecimento distrital com bombas de calor em escala de utilidade requerem extensos quilômetros de cobre pré-isolado, garantindo o movimento eficiente de calor residual de baixo grau.

Na Ásia-Pacífico, a rápida urbanização está impulsionando a demanda residencial. Enquanto isso, na América do Norte, os proprietários estão substituindo unidades de AC mais antigas, particularmente aquelas anteriores aos padrões de Índice de Eficiência Energética Sazonal 2 (SEER2) introduzidos em janeiro de 2023. Destacando a vitalidade do mercado, a Zhejiang Hailiang relatou um aumento de quase 20% ano a ano nos pedidos do setor de refrigeração no primeiro trimestre de 2025, impulsionando sua participação de mercado na China para mais de 40%.

Análise Geográfica

Em 2025, a região da Ásia-Pacífico respondeu por 50,11% do volume global e está projetada para crescer a uma taxa de 4,72% até 2031. Em 2024, a China produziu 236.000 toneladas de tubos, marcando um aumento de 5,4%, apoiado por incentivos de troca de refrigeradores que se estenderam até 2025. As linhas de inspeção habilitadas por inteligência artificial (IA) da Ningbo Jintian demonstram os avanços da região em produtividade e qualidade. O consumo per capita de tubos de cobre da Índia é um décimo do dos mercados desenvolvidos, indicando um potencial de crescimento significativo à medida que a penetração de aquecimento, ventilação e ar-condicionado (HVAC) aumenta com a iniciativa Cidades Inteligentes. O Japão e a Coreia do Sul estão diversificando as aplicações de cobre para o gerenciamento térmico de baterias e salas limpas de semicondutores, reduzindo a dependência do ar-condicionado tradicional.

Na América do Norte, enquanto o volume permaneceu estável, os trocadores de calor de microcanal de alumínio ganharam participação de mercado. Os esforços de reshoring estão melhorando a coordenação entre os fabricantes de equipamentos originais (OEMs) e as usinas. A planta da Mitsubishi em Kentucky e a expansão da Mueller em Oklahoma estão otimizando a logística, embora ambas enfrentem tarifas de energia doméstica que aumentam as bases de custo em 12-18%. A Europa registrou um crescimento de 11% nas instalações de bombas de calor em 2025. No entanto, a adoção de tubulações plásticas no aquecimento radiante moderou a demanda por cobre. A expansão de USD 27 milhões da Wieland em Montpelier, Ohio, reflete a demanda dos setores de defesa e energia renovável.

O Oriente Médio e África e a América do Sul representam mercados menores, mas em crescimento. A Empower de Dubai opera 90 plantas, a Qatar Cool gerencia uma rede abrangendo 140 edifícios, e os projetos de grande escala da Arábia Saudita, como o Portão de Diriyah, estão incorporando redes principais de liga de cobre em sistemas de resfriamento distrital. Na América do Sul, apesar de desafios como a desvalorização cambial, os retrofits comerciais estão progredindo, encorajando as usinas alimentadas por sucata local a aumentar a produção. O mercado de tubos e canos de cobre permanece concentrado na região da Ásia-Pacífico, enquanto experimenta um crescimento mais rápido nos projetos de infraestrutura do Golfo.

Cenário Competitivo

O mercado de tubos e canos de cobre é moderadamente fragmentado. Mueller Industries, Wieland Group, Zhejiang Hailiang Co., Ltd., Aurubis AG e FURUKAWA ELECTRIC CO., LTD., os cinco maiores fornecedores, respondem por um volume de produção global estimado de 35-40%. Esses fornecedores estão verticalmente integrados na coleta de sucata e fundição de vergalhões para mitigar as flutuações de matéria-prima. O complexo de reciclagem Richmond da Aurubis, no valor de USD 800 milhões, operacional desde janeiro de 2026, processa 180.000 toneladas de carga multimetálica e tem como meta um EBITDA (Lucro Antes de Juros, Impostos, Depreciação e Amortização) de EUR 170 milhões (USD 195,78 milhões) até o exercício fiscal de 2028. As atualizações tecnológicas se concentram em alcançar interiores livres de óxido por meio de trefilações com purga de nitrogênio e detecção de defeitos assistida por IA (Inteligência Artificial). Esse compromisso com a inovação é destacado pelo recebimento pela Ningbo Jintian de um prêmio de referência de IA em nível provincial em fevereiro de 2025.

Novos participantes do mercado da Índia e do Sudeste Asiático, incluindo Uniflow e Mehta Tubes, estão aproveitando tarifas de energia mais baixas para competir em preços contra os players estabelecidos. No entanto, eles enfrentam desafios para obter as certificações ASTM (Sociedade Americana para Testes e Materiais) B280 e EN (Norma Europeia) 12735. A atividade de patentes está aumentando, particularmente em torno de geometrias de microrranhuras e tubos com aprimoramento interno. A linha "CuProLife" da Wieland, introduzida em 2023, demonstra sustentabilidade ao ser inteiramente produzida a partir de cobre reciclado e atender aos padrões LEED (Liderança em Energia e Design Ambiental) e BREEAM (Método de Avaliação Ambiental do Estabelecimento de Pesquisa em Construção). Nos sistemas de HVAC (Aquecimento, Ventilação e Ar-Condicionado) aeroespaciais, as montagens brasadas híbridas de cobre-alumínio estão ganhando adoção, pois suas economias de peso justificam o custo mais elevado do cobre. As estratégias competitivas do setor estão cada vez mais focadas em iniciativas de reciclagem, ligas especiais e conexões downstream agrupadas, fomentando a fidelidade entre os atacadistas.

Líderes do Setor de Tubos e Canos de Cobre

Mueller Industries

Wieland Group

Zhejiang Hailiang Co., Ltd.

Aurubis AG

FURUKAWA ELECTRIC CO., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Mueller Industries concluiu a aquisição da Bison Metals Technologies em Shawnee, Oklahoma, para expandir sua capacidade de produção de tubos sem costura e garantir um fornecimento doméstico confiável de matéria-prima. Espera-se que esse movimento fortaleça sua posição no mercado de tubos e canos de cobre.

- Fevereiro de 2026: A Emirates Central Cooling Systems Corporation concedeu o projeto para sua quinta planta de resfriamento distrital na Business Bay, com a inauguração das obras programada para o quarto trimestre de 2026. Espera-se que o projeto impulsione a demanda por tubos e canos de cobre, que são componentes essenciais nos sistemas de resfriamento distrital devido à sua durabilidade e condutividade térmica.

Escopo do Relatório Global do Mercado de Tubos e Canos de Cobre

Os tubos e canos de cobre, feitos de cobre durável e resistente à corrosão, são condutos cilíndricos usados para transportar fluidos como água e gás, e são parte integrante dos sistemas de aquecimento, ventilação e ar-condicionado (HVAC). Embora os termos sejam frequentemente usados de forma intercambiável, os tubos são dimensionados pelo seu diâmetro externo (DE) e são adequados para aplicações flexíveis ou específicas. Os canos, por outro lado, são rígidos, dimensionados pelo seu diâmetro interno nominal (DI) e usados principalmente em encanamento.

O mercado de tubos e canos de cobre é segmentado por método de fabricação, tipo, aplicação, usuário final e geografia. Por método de fabricação, o mercado é segmentado em tubos sem costura e tubos soldados. Por tipo, o mercado é segmentado em tubos e canos de comprimento reto, bobinas enroladas em nível (BEN), tubos aletados, tubos capilares e formas/perfis personalizados. Por aplicação, o mercado é segmentado em ar-condicionado e refrigeração, encanamento e água potável, sistemas de gás medicinal e vácuo, trocadores de calor industriais, transporte (automóvel, ferroviário, marítimo) e redes de resfriamento e aquecimento distrital. Por usuário final, o mercado é segmentado em residencial, comercial, industrial, manufatura e utilidades e energia. O relatório também cobre o tamanho do mercado e as previsões para os tubos e canos de cobre em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de volume (Tonelada).

| Tubos Sem Costura |

| Tubos Soldados |

| Tubos e Canos de Comprimento Reto |

| Bobinas Enroladas em Nível (BEN) |

| Tubos Aletados |

| Tubos Capilares |

| Formas/Perfis Personalizados |

| Ar-Condicionado e Refrigeração |

| Encanamento e Água Potável |

| Sistemas de Gás Medicinal e Vácuo |

| Trocadores de Calor Industriais |

| Transporte (Automóvel, Ferroviário, Marítimo) |

| Redes de Resfriamento e Aquecimento Distrital |

| Residencial |

| Comercial |

| Industrial e Manufatura |

| Utilidades e Energia |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Método de Fabricação | Tubos Sem Costura | |

| Tubos Soldados | ||

| Por Tipo | Tubos e Canos de Comprimento Reto | |

| Bobinas Enroladas em Nível (BEN) | ||

| Tubos Aletados | ||

| Tubos Capilares | ||

| Formas/Perfis Personalizados | ||

| Por Aplicação | Ar-Condicionado e Refrigeração | |

| Encanamento e Água Potável | ||

| Sistemas de Gás Medicinal e Vácuo | ||

| Trocadores de Calor Industriais | ||

| Transporte (Automóvel, Ferroviário, Marítimo) | ||

| Redes de Resfriamento e Aquecimento Distrital | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial e Manufatura | ||

| Utilidades e Energia | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por tubos e canos de cobre até 2031?

O tamanho do Mercado de Tubos e Canos de Cobre foi avaliado em 5,03 milhões de toneladas em 2025 e estima-se que cresça de 5,22 milhões de toneladas em 2026 para atingir 6,26 milhões de toneladas até 2031, a um CAGR de 3,72% durante o período de previsão (2026-2031).

Qual região adicionará a maior tonelagem incremental ao longo do período de previsão?

Ásia-Pacífico, com projeção de expansão a um CAGR de 4,72% com base nos incentivos de eletrodomésticos da China e no boom de construção da Índia.

Por que os tubos sem costura são preferidos nos circuitos de refrigerante de HVAC?

Eles não possuem solda longitudinal, conferindo maior resistência à ruptura que atende às normas ASME B31.5 e ASTM B280 quando as pressões de operação aumentam com os refrigerantes de baixo PAG.

Qual é o principal fator que restringe o crescimento dos tubos de cobre no encanamento residencial de nível básico?

A diferença de custo instalado em relação aos sistemas de PEX e polipropileno, que podem ser cerca de 45% mais baratos quando a mão de obra é incluída.

Página atualizada pela última vez em: