Tamanho e Participação do Mercado de Membrana Tubular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

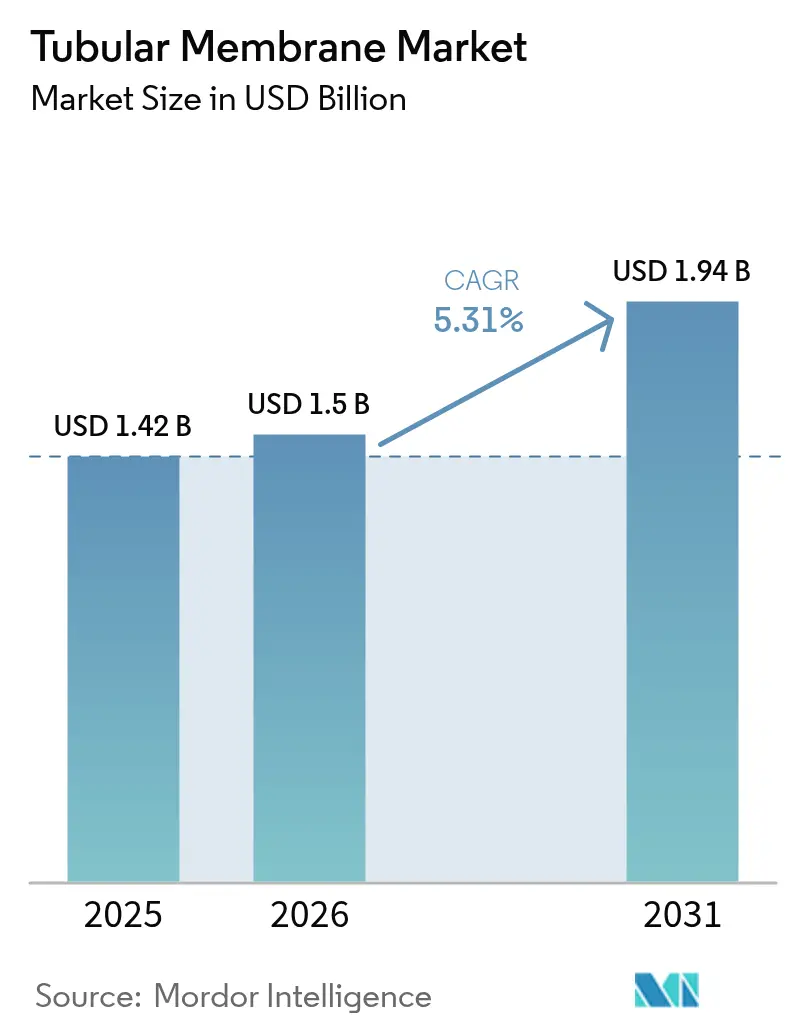

| Tamanho do Mercado (2026) | 1.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Membrana Tubular pela Mordor Intelligence

O tamanho do Mercado de Membrana Tubular em 2026 é estimado em USD 1,5 bilhão, crescendo a partir do valor de 2025 de USD 1,42 bilhão, com projeções para 2031 indicando USD 1,94 bilhão, crescendo a um CAGR de 5,31% entre 2026 e 2031. Uma convergência de regras de descarga mais rigorosas, metas crescentes de reciclagem industrial de água e a comprovada resiliência dos projetos tubulares sob alta carga de sólidos impulsiona a demanda de curto prazo. As concessionárias municipais respondem pela maior base instalada porque os biorreatores de membrana (BRMs) combinam tratamento biológico e microfiltração em um único trem compacto, ajudando as concessionárias a atender às regulamentações emergentes de reutilização de água potável ao mesmo tempo em que otimizam o consumo de energia. Os operadores industriais, liderados pelos setores químico e petroquímico, estão modernizando plantas legadas para cumprir limites mais rigorosos de demanda química de oxigênio (DQO) e contaminantes emergentes, uma tendência reforçada pela forte resistência à incrustação da tecnologia em correntes oleosas, salinas e abrasivas. Os avanços em ciência dos materiais — especialmente PVDF nanocomposito e módulos cerâmicos em rápida maturação — reduzem os custos do ciclo de vida e ampliam o envelope operacional, enquanto projetos-piloto de osmose direta revelam um caminho para esquemas de baixa pressão e recuperação de recursos. Ao mesmo tempo, os fornecedores globais de equipamentos aceleram a atividade de fusões para ganhar escala, alcance geográfico e capacidades de serviços integrados que reduzem o risco de adoção para os usuários finais.

Principais Destaques do Relatório

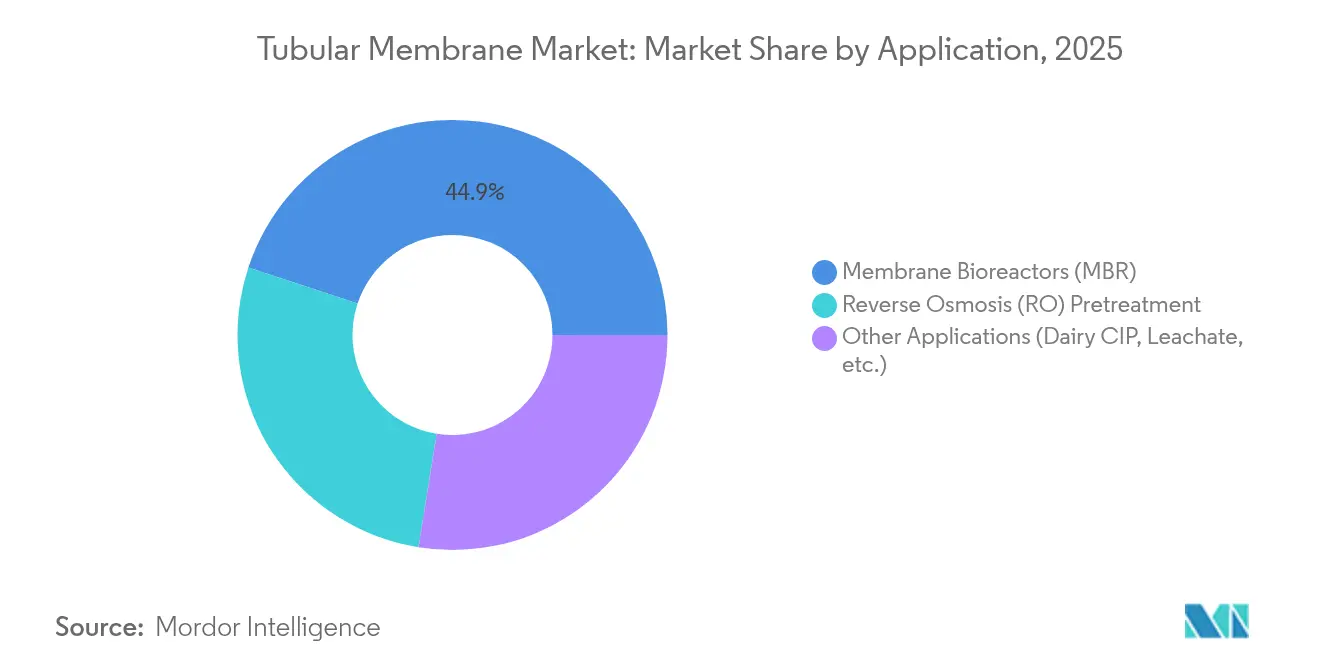

- Por aplicação, os biorreatores de membrana detinham 44,92% da participação do mercado de membrana tubular em 2025, enquanto o pré-tratamento por osmose reversa está projetado para avançar a um CAGR de 5,82% até 2031.

- Por material de membrana, os módulos de PVDF respondiam por 50,35% do tamanho do mercado de membrana tubular em 2025, e as unidades cerâmicas estão posicionadas para expandir a um CAGR de 5,69% entre 2026 e 2031.

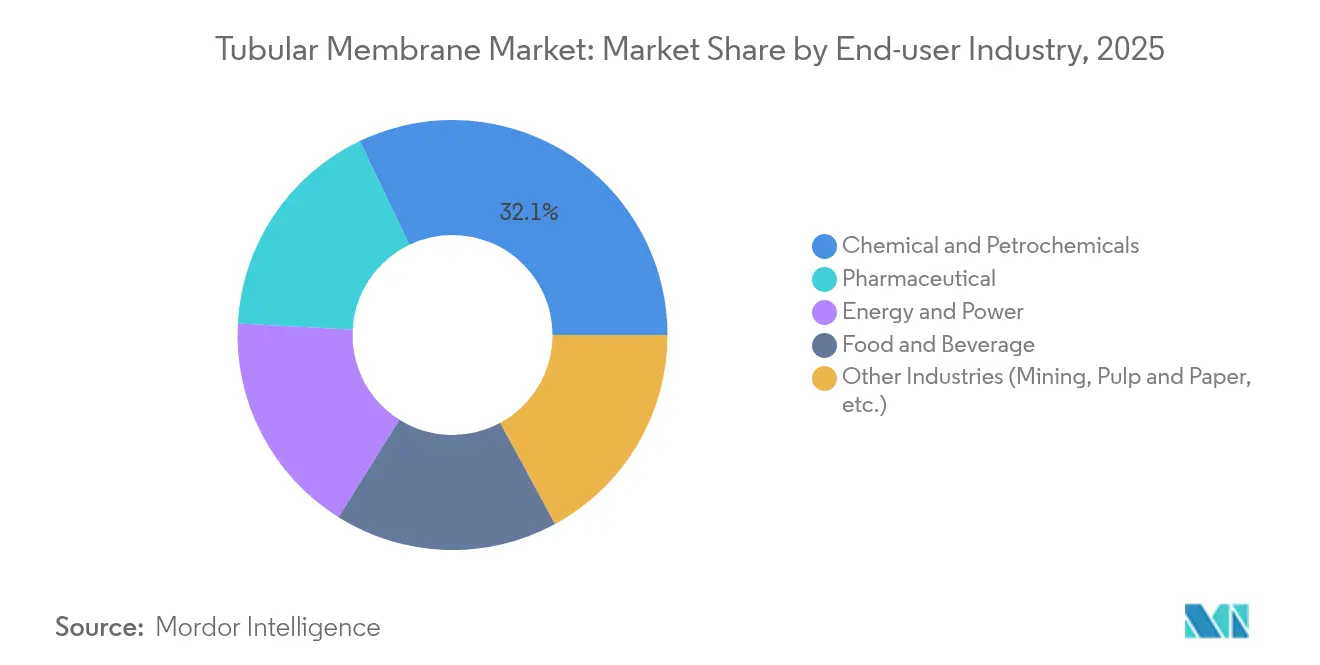

- Por setor de usuário final, as plantas químicas e petroquímicas capturaram 32,10% do tamanho do mercado de membrana tubular em 2025, enquanto as instalações farmacêuticas têm previsão de crescimento mais rápido, com um CAGR de 5,78% até 2031.

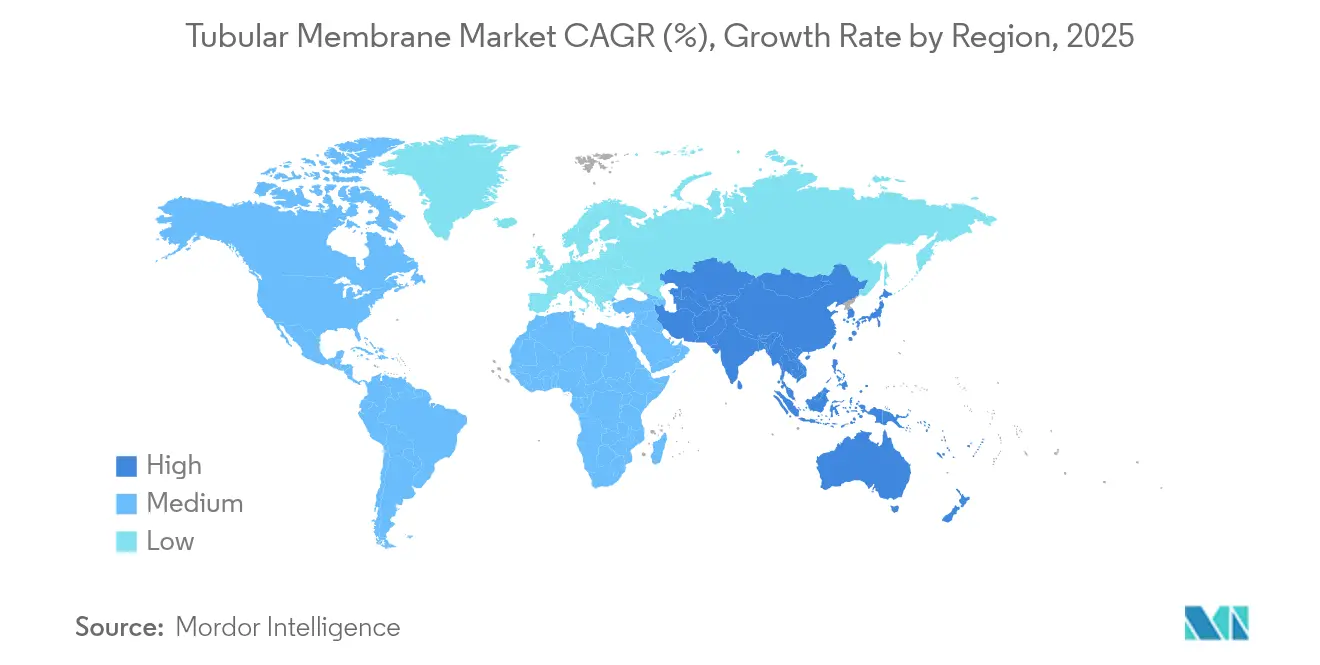

- Por geografia, a Ásia-Pacífico comandou 42,60% da participação do mercado de membrana tubular em 2025, superando todas as regiões com uma previsão de CAGR de 5,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Membrana Tubular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de biorreatores de membrana | +1.2% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Demanda industrial por tratamento de efluentes de alta carga | +0.9% | Ásia-Pacífico como núcleo; expansão para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Regulamentações globais mais rigorosas de descarga e reutilização | +0.8% | União Europeia e América do Norte com os padrões mais exigentes | Curto prazo (≤ 2 anos) |

| Módulos tubulares de osmose direta de baixo consumo energético | +0.4% | América do Norte e União Europeia; adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Separações biomimética baseadas em aquaporina | +0.3% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Biorreatores de Membrana

As cidades enxergam cada vez mais os BRMs como uma resposta dupla ao cumprimento regulatório e às ambições de reutilização de água potável. O BRM anaeróbio de leito fluidizado em estágios com balanço energético positivo da California's net-energy-positive staged anaerobic fluidized bed no Silicon Valley Clean Water reduz a produção de biossólidos em 90% e demonstra autossuficiência energética, ancorando as decisões de aquisição das concessionárias norte-americanas. Projetos-piloto semelhantes em Singapura, Pequim e Milão validam a remoção robusta de patógenos sob alta concentração de sólidos suspensos no licor misto, sustentando a adoção global. O pequeno espaço físico facilita a instalação em metrópoles densas, enquanto a alta tolerância a sólidos permite que as estações de tratamento intensifiquem a capacidade sem expansão de área. Consequentemente, os programas de capital na América do Norte e no Leste Asiático incorporam agora os BRMs tubulares como padrão para novas obras ou grandes reformas, reforçando o crescimento no mercado de membrana tubular.

Demanda Industrial por Tratamento de Efluentes de Alta Carga

As instalações químicas que avançam para estratégias de água circular favorecem as membranas tubulares porque suportam picos de solvente, alta salinidade e particulados abrasivos melhor do que as alternativas de folha plana ou fibra oca. Ensaios recentes com BRM a 20 g/L de salinidade relataram 97% de redução de DQO e remoção quase completa de DBO, validando o desempenho em ambientes de salmoura e água produzida[1]MDPI, "Desempenho de BRM em Alta Salinidade," mdpi.com. Os formuladores farmacêuticos que migram para o processamento contínuo geram resíduos concentrados que exigem módulos mecanicamente robustos capazes de operação contínua a pressões transmembrana elevadas. Na mineração, as unidades cerâmicas tubulares oferecem longos períodos de operação em serviço de drenagem ácida de mina, reduzindo a dosagem química e o tempo de inatividade. Esses casos de uso industrial alimentam coletivamente o consumo incremental dentro do mercado de membrana tubular.

Regulamentações Globais Mais Rigorosas de Descarga e Reutilização de Água

O endurecimento das políticas é imediato. O Regulamento 2020/741 da União Europeia estabelece limites de qualidade para água reciclada e sinaliza futuras obrigações de reutilização vertical. As regras provisórias de Gestão de Resíduos Líquidos da Índia impõem a adoção de tecnologia de descarga zero de líquidos até outubro de 2025, efetivamente obrigando o uso de membranas avançadas para os principais setores consumidores de água. O limite japonês de PFAS de 50 ng/L para 2025 desencadeia reformas industriais para atender aos novos padrões ambientais. A Agência de Proteção Ambiental dos EUA (EPA) está finalizando diretrizes de limitação de efluentes que restringem os limites de nutrientes e micropoluentes até 2030 EPA.GOV. Os sistemas tubulares, comprovados para fornecer efluente abaixo de ppm sob carga variável, emergem como soluções confiáveis de conformidade, fortalecendo a adoção no mercado de membrana tubular.

Módulos Tubulares de Osmose Direta Permitem Concentração de Baixo Consumo Energético

Configurações de osmose direta (OD) com camadas ativas nanocompositas de filme fino atingem fluxo de 24,5 L/m²·h com vazamento mínimo de soluto reverso, reduzindo o consumo de energia em até 50% em relação à osmose reversa em serviço de concentração de alta salinidade. Os alojamentos tubulares simplificam a limpeza e suportam sólidos suspensos mais elevados do que os projetos de OD em espiral, ampliando a aplicabilidade para a valorização de resíduos alimentares, concentração de salmoura de lítio e minimização do descarte de refinaria. Os primeiros adotantes na América do Norte implementam fluxogramas híbridos OD-BRM que combinam economia de energia com recuperação de orgânicos, uma tendência que se espera migrar para projetos convencionais ao longo da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concorrência de tipos de fibra oca e folha plana | –0.7% | Global; mais forte em projetos sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Alto CAPEX para instalações pequenas e descentralizadas | –0.5% | Mercados emergentes e aplicações rurais em todo o mundo | Longo prazo (≥ 4 anos) |

| Restrições ao PVDF vinculadas à legislação sobre PFAS | –0.4% | União Europeia e América do Norte; potencial efeito global em cadeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Fibra Oca, Folha Plana e Outras Alternativas

Os BRMs de fibra oca oferecem maior densidade de empacotamento e menores custos de instalação por metro quadrado, direcionando as licitações municipais sensíveis ao preço para esses projetos em regiões com ampla disponibilidade de terreno. Os cassetes de folha plana proporcionam fácil acesso para inspeção visual, um benefício fundamental para operadores que não dispõem de ferramentas avançadas de manutenção. Os laminados de óxido de grafeno com permeabilidade à água de 6 a 66 L cm-² MPa-¹ ameaçam superar todos os sistemas poliméricos em desempenho energético[2]Nature, "Membranas de Óxido de Grafeno para Filtração de Alto Fluxo," nature.com. Enquanto isso, revestimentos fotocatalíticos de autolimpeza em desenvolvimento poderiam reduzir a vantagem de resistência à incrustação historicamente desfrutada pelos módulos tubulares. Esses ventos contrários moderam a adoção em segmentos onde a resiliência a altos sólidos não é crítica.

Alto CAPEX para Instalações Pequenas e Descentralizadas

Paredes mais espessas, conectores especiais e alojamentos robustos tornam as unidades tubulares mais caras em base volumétrica do que as fibras ocas, limitando a viabilidade em municípios rurais ou unidades móveis de emergência. Os tubos cerâmicos, em particular, apresentam custos iniciais elevados, mesmo que ofereçam longa vida útil. Sistemas portáteis de reciclagem, como o WOTA BOX japonês, recuperam mais de 98% da água residual com orçamentos iniciais menores, evidenciando a diferença de preço enfrentada pelos fornecedores de tubulares. O acesso limitado a técnicos qualificados em locais remotos aumenta ainda mais a barreira de custo, prolongando os períodos de retorno e dificultando a penetração nas regiões de menor renda do mercado de membrana tubular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os Sistemas de BRM Impulsionam a Liderança de Mercado

Os biorreatores de membrana controlaram 44,92% do mercado de membrana tubular em 2025, sustentados pela sua capacidade de tratar altas concentrações de licor misto sem clarificação secundária. Essa dominância reflete os benefícios de integração da fusão de oxidação biológica com separação física, reduzindo a área total das plantas e permitindo reformas rápidas dentro das bacias de decantação existentes. O segmento aproveita layouts modulares em skid que simplificam a expansão à medida que os fluxos aumentam, uma consideração para as concessionárias que enfrentam crescimento populacional e conexões de parques industriais. A intensidade energética continua a diminuir à medida que a aeração de bolhas finas e as rotinas de operação intermitente ganham espaço, consolidando ainda mais o caso de negócio para instalações de BRM no mercado de membrana tubular.

O pré-tratamento por osmose reversa, embora menor, está projetado para registrar um CAGR de 5,82% até 2031, à medida que os operadores de dessalinização adotam fluxogramas de múltiplas barreiras para proteger os estágios de osmose reversa de alta pressão contra incrustação. A capacidade das membranas tubulares de lidar com águas de alimentação turvas contaminadas com óleo, graxa e biopolímeros que sobrecarregam os microfiltros de areia as posiciona como uma tela de primeiro estágio resiliente. A recuperação de limpeza local de laticínios, o polimento de lixiviado e o gerenciamento de condensado de aterro sanitário permanecem como saídas de nicho, mas estáveis, beneficiando-se da resistência mecânica dos tubos e da facilidade de limpeza química. Em conjunto, essas aplicações diversificadas ampliam os fluxos de receita e mitigam a ciclicidade dentro do mercado de membrana tubular.

Por Material de Membrana: A Dominância do PVDF Enfrenta Desafios Regulatórios

O fluoreto de polivinilideno manteve 50,35% do controle do mercado de membrana tubular em 2025 porque oferece uma combinação vantajosa de resistência química, soldabilidade e cadeias de suprimento maduras. No entanto, as restrições planejadas pela Agência Europeia de Substâncias Químicas (ECHA) sobre PFAS, previstas para limitar a implantação de PVDF em sistemas de água potável a partir de 2026, geram reavaliações de portfólio entre os fabricantes de equipamentos. Algumas concessionárias já alteraram as especificações em direção ao polietersulfona e ao polipropileno reforçado para antecipar os riscos de conformidade.

Os tubos cerâmicos, embora mais intensivos em capital, têm previsão de crescimento a um CAGR de 5,69% graças à tolerância de pH praticamente ilimitada e vidas úteis superiores a 10 anos. Os produtores exploram economias de escala e métodos de impressão 3D para reduzir os custos unitários, atraindo a cerâmica para licitações de plantas de médio porte onde antes eram consideradas antieconômicas. As membranas de politetrafluoretileno e PTFE expandido ocupam segmentos de nicho em lavagens ultrapuras para semicondutores e solventes farmacêuticos agressivos. O PVDF nanocomposito carregado com nanopartículas de dióxido de titânio ou óxido de zinco melhora as características antiincrustação, prolongando os intervalos de limpeza local. Os materiais biomimético emergentes que incorporam proteínas de aquaporina prometem saltos quânticos no fluxo, mas permanecem em fase de protótipo, deixando o mercado de membrana tubular convencional ancorado nas químicas de PVDF e cerâmica durante a maior parte do período de perspectiva.

Por Setor de Usuário Final: O Setor Químico Lidera em Meio ao Crescimento Farmacêutico

As plantas químicas e petroquímicas representavam 32,10% do mercado de membrana tubular em 2025, refletindo o uso consolidado no tratamento de efluentes com solventes, águas de lavagem de polimerização e descarga de torres de resfriamento. Os operadores valorizam a tolerância dos tubos a variações de temperatura e ácidos agressivos, características que reduzem o tempo de inatividade em relação às configurações de filme fino. O ciclo de capex do setor alinha-se com o endurecimento das licenças de descarga e os incentivos de reutilização de água orientados pela redução de gases de efeito estufa, sustentando a demanda por substituição.

Os locais farmacêuticos e de biotecnologia, embora menores em capacidade instalada, devem registrar um CAGR de 5,78% até 2031 — o mais rápido entre os usuários finais. As linhas de fabricação contínua geram correntes altamente concentradas, e a necessidade de qualidade de água para injeção impulsiona a adoção de unidades de ultrafiltração e nanofiltração tubular de poros estreitos. Os processadores de alimentos e bebidas implantam tubos para clarificação de soro de leite e desacidificação de açúcar, aproveitando as soldas higiênicas e os protocolos previsíveis de limpeza local. Os produtores de energia e energia elétrica, especialmente as plantas de ciclo combinado a gás, favorecem as variantes cerâmicas tubulares para o tratamento de circuitos de resfriamento de alta temperatura. Os operadores de mineração recorrem aos tubos para a neutralização da drenagem ácida de mina, citando a robusta resistência ao ácido e a longa vida útil da membrana. Essa base de demanda crescente mantém o crescimento da receita resiliente em toda a indústria de membrana tubular.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de membrana tubular com 42,60% de participação na receita em 2025, impulsionada por implementações municipais em grande escala na China e pelos mandatos de descarga zero de líquidos da Índia para produtos químicos a granel e têxteis. A lei de proteção do Rio Yangtzé da China impulsiona reformas de tratamento avançado em milhares de clusters industriais, enquanto os subsídios provinciais aceleram a recuperação de capital para reformas de BRM. As metas de reutilização da Índia para 2025 impõem a adoção imediata de trens de membrana integrados que garantam permeado consistente abaixo de 10 mg/L de DBO. Os fornecedores japoneses aproveitam décadas de experiência descentralizada com Johkasou para exportar pacotes tubulares em contêineres para toda a Sudeste Asiático, e as expansões farmacêuticas da Coreia do Sul aumentam a demanda por sistemas de água ultrapura.

A América do Norte forma o segundo maior bloco regional, sustentado por ciclos de substituição maduros e endurecimento regulatório. A Lei de Investimento em Infraestrutura e Empregos dos EUA aloca bilhões para a substituição de ramais de chumbo e melhorias de tratamento avançado, e muitas concessionárias aproveitam esses programas com conversões de BRM para atender aos limites de nutrientes. As províncias canadenses canalizam fundos de resiliência climática para esquemas descentralizados em territórios indígenas, favorecendo BRMs pequenos e skids tubulares resistentes à incrustação. O corredor industrial do México ao longo da costa do Golfo adota o pré-tratamento tubular para minimizar a incrustação downstream da osmose reversa em seus complexos petroquímicos em rápida expansão.

A Europa enfrenta uma mudança crucial na conformidade de materiais. As restrições a PFAS sob o regulamento REACH aceleram a adoção de cerâmica e favorecem as químicas de sulfona, polieterimida e PP modificado em novas licitações. A iniciativa de água com neutralidade de carbono da Alemanha financia plantas-piloto híbridas de membrana-ozônio, enquanto a Península Ibérica canaliza recursos de mitigação de seca para esquemas de reutilização de água ancorados pela ultrafiltração tubular. As concessionárias nórdicas pioneiras em híbridos de OD-BRM de baixo consumo energético apoiados por produtores de hidrogênio verde ilustram como a integração intersetorial sustenta a demanda incremental no mercado regional de membrana tubular.

Cenário Competitivo

O mercado de membrana tubular permanece moderadamente fragmentado; os cinco principais fornecedores respondem coletivamente por aproximadamente 40% da capacidade instalada global, deixando amplo espaço para os especialistas regionais prosperarem. Os fornecedores maiores enfatizam a entrega de projetos turnkey, integrando projeto de processo, pacotes de financiamento e acordos de serviço de longo prazo para garantir receita recorrente. A aquisição integral da Water Technologies & Solutions pela Veolia exemplifica essa estratégia, entregando sinergias de custo projetadas de EUR 90 milhões e fortalecendo sua base de fabricação na América do Norte.

A diferenciação de produtos depende cada vez mais de modificações superficiais proprietárias que retardam a bioincrustação e de gêmeos digitais que otimizam os regimes de lavagem por ar em tempo real. Os elementos FilmTec™ LiNE-XD da DuPont, por exemplo, visam o pré-tratamento de salmoura de lítio e demonstram como aplicações de nicho de alta margem podem defender o poder de precificação. Enquanto isso, os novos participantes asiáticos se engajam em licitações competitivas em preço, aproveitando o financiamento subsidiado e os baixos custos indiretos de produção, particularmente para alojamentos de aço inoxidável e cerâmica.

As alianças estratégicas proliferam. A Memsift Innovations fez parceria com o Murugappa Group para comercializar o tubo quimicamente resistente GOSEP™, combinando know-how em materiais com redes locais de fabricação e pós-venda. Vários OEMs europeus licenciam canais de aquaporina sob acordos de codesenvolvimento, posicionando-se antecipadamente em uma potencial mudança de materiais. Espera-se que a consolidação continue à medida que as empresas de médio porte sem presença global busquem rotas de saída, aumentando a importância da profundidade em P&D e da amplitude dos serviços para manter a participação na indústria de membrana tubular.

Líderes da Indústria de Membrana Tubular

Kovalus Separation Solutions

Pentair

Porex

PCI Membranes

Berghof Membrane Technology GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Memsift Innovations, em colaboração com o Murugappa Group, lançou oficialmente a Membrana de Ultrafiltração GOSEP™. Essa membrana tubular apresenta uma química inovadora, quimicamente resistente e altamente durável. Suas aplicações abrangem tratamento de efluentes industriais, recuperação de recursos, pré-tratamento de dessalinização e separação química.

- Março de 2024: A Toray apresentou uma robusta membrana tubular de osmose reversa (OR), destinada a aprimorar a reutilização de efluentes e reduzir a frequência de limpeza. Com o dobro da resistência química das membranas tradicionais, essa inovação promete maior vida útil e substituições menos frequentes. Além disso, ao reduzir a necessidade dessas substituições, a membrana está posicionada para diminuir as pegadas de carbono.

Escopo do Relatório Global do Mercado de Membrana Tubular

O relatório sobre o mercado de membrana tubular inclui:

| Biorreatores de Membrana (BRM) |

| Pré-tratamento por Osmose Reversa (OR) |

| Outras Aplicações (Limpeza Local de Laticínios, Lixiviado, etc.) |

| Fluoreto de Polivinilideno (PVDF) |

| À Base de Sulfona (Polietersulfona (PES) / Polissulfona (PSU)) |

| Politetrafluoretileno (PTFE) / PTFE Expandido |

| Polipropileno |

| Cerâmica |

| Outros Materiais de Membrana (Poliacrilonitrila (PAN), etc.) |

| Alimentos e Bebidas |

| Química e Petroquímica |

| Farmacêutico |

| Energia e Energia Elétrica |

| Outros Setores (Mineração, Celulose e Papel, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Aplicação | Biorreatores de Membrana (BRM) | |

| Pré-tratamento por Osmose Reversa (OR) | ||

| Outras Aplicações (Limpeza Local de Laticínios, Lixiviado, etc.) | ||

| Por Material de Membrana | Fluoreto de Polivinilideno (PVDF) | |

| À Base de Sulfona (Polietersulfona (PES) / Polissulfona (PSU)) | ||

| Politetrafluoretileno (PTFE) / PTFE Expandido | ||

| Polipropileno | ||

| Cerâmica | ||

| Outros Materiais de Membrana (Poliacrilonitrila (PAN), etc.) | ||

| Por Setor de Usuário Final | Alimentos e Bebidas | |

| Química e Petroquímica | ||

| Farmacêutico | ||

| Energia e Energia Elétrica | ||

| Outros Setores (Mineração, Celulose e Papel, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de membrana tubular?

O tamanho do mercado de membrana tubular foi de USD 1,5 bilhão em 2026.

Qual segmento de aplicação domina a demanda?

Os biorreatores de membrana lideram com 44,92% de participação de mercado porque seus layouts compactos atendem aos rigorosos padrões de efluente municipal.

Por que a cerâmica está ganhando espaço apesar do custo mais elevado?

Os tubos cerâmicos oferecem resistência química excepcional e vida útil de uma década, tornando-os atrativos para efluentes industriais agressivos sujeitos a regulamentações mais rigorosas sobre PFAS e salinidade.

Como a legislação sobre PFAS afetará os módulos de PVDF?

As propostas do regulamento REACH da União Europeia que visam o PFAS podem restringir o uso de PVDF em projetos de água potável após 2026, levando as concessionárias a considerar alternativas à base de sulfona ou cerâmica.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico detém a maior participação e o maior CAGR previsto, de 5,72%, devido às políticas industriais da China e às iminentes regras de descarga zero de líquidos da Índia.

Página atualizada pela última vez em: