Tamanho e Participação do Mercado de Tubos Flexíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tubos Flexíveis por Mordor Intelligence

O tamanho do mercado de tubos flexíveis foi avaliado em USD 1,26 bilhão em 2025 e estima-se que cresça de USD 1,32 bilhão em 2026 para atingir USD 1,69 bilhão até 2031, a um CAGR de 5,02% durante o período de previsão (2026-2031). Este crescimento é atribuído a programas de exploração em águas profundas e ultraprofundas, rápida inovação em materiais que mitiga a corrosão e expansão nos desenvolvimentos de pré-sal no Brasil e na Guiana. Os líderes do setor estão incorporando sensores de fibra óptica que fornecem dados de integridade em tempo real, reduzindo o tempo de inatividade e prolongando a vida útil dos ativos. A Ásia-Pacífico ocupa a posição de destaque, impulsionada por programas offshore na China, Índia e Austrália e apoiada pela fabricação doméstica que reduz os custos logísticos. No front de materiais, o Polietileno de Alta Densidade (PEAD) permanece a escolha padrão dos operadores, mas as soluções de fibra de carbono e outros compósitos estão ganhando força à medida que os imperativos de redução de peso se intensificam. A aceleração das estratégias de integração vertical, como a proposta de fusão Saipem–Subsea7, está redesenhando as linhas competitivas ao alinhar as capacidades de engenharia, aquisição, construção e instalação (EPCI) sob um único guarda-chuva corporativo.

Principais Conclusões do Relatório

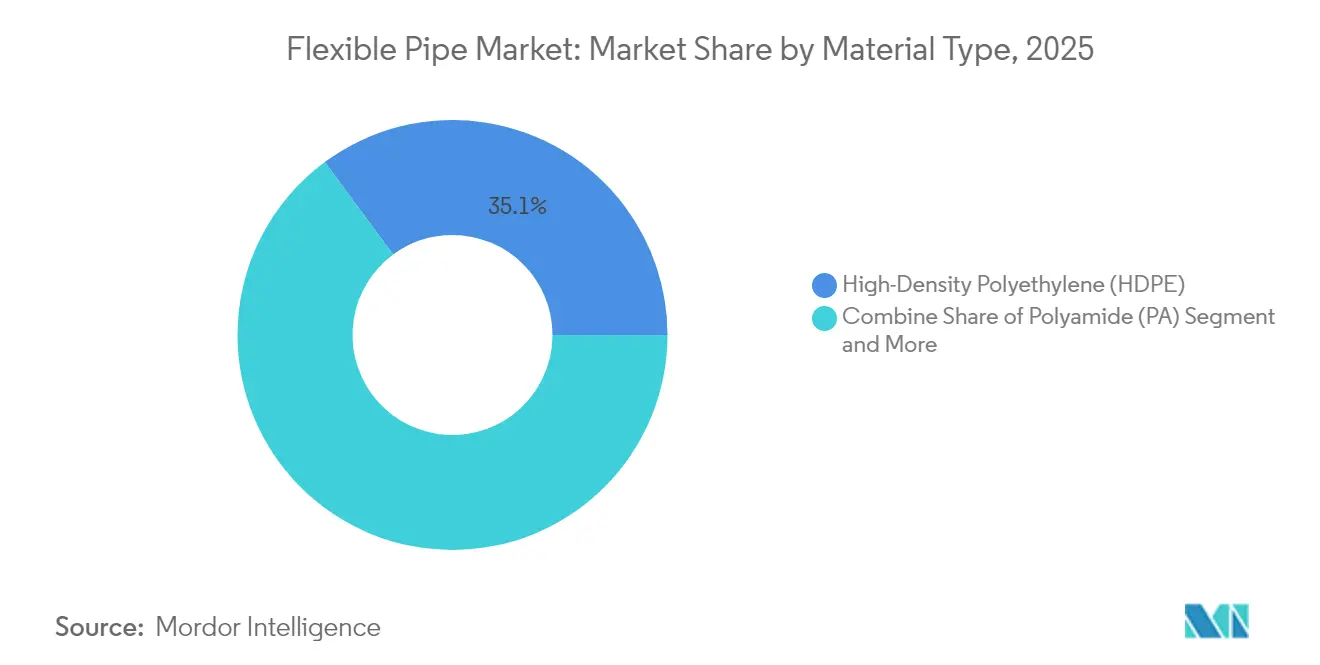

- Por tipo de material, o PEAD liderou com 35,12% da participação do mercado de tubos flexíveis em 2025, enquanto Outros Materiais devem se expandir a um CAGR de 8,03% até 2031.

- Por estrutura, os sistemas não ligados capturaram 45,08% da participação de receita em 2025; os Tubos Termoplásticos Reforçados têm previsão de avançar a um CAGR de 7,12% até 2031.

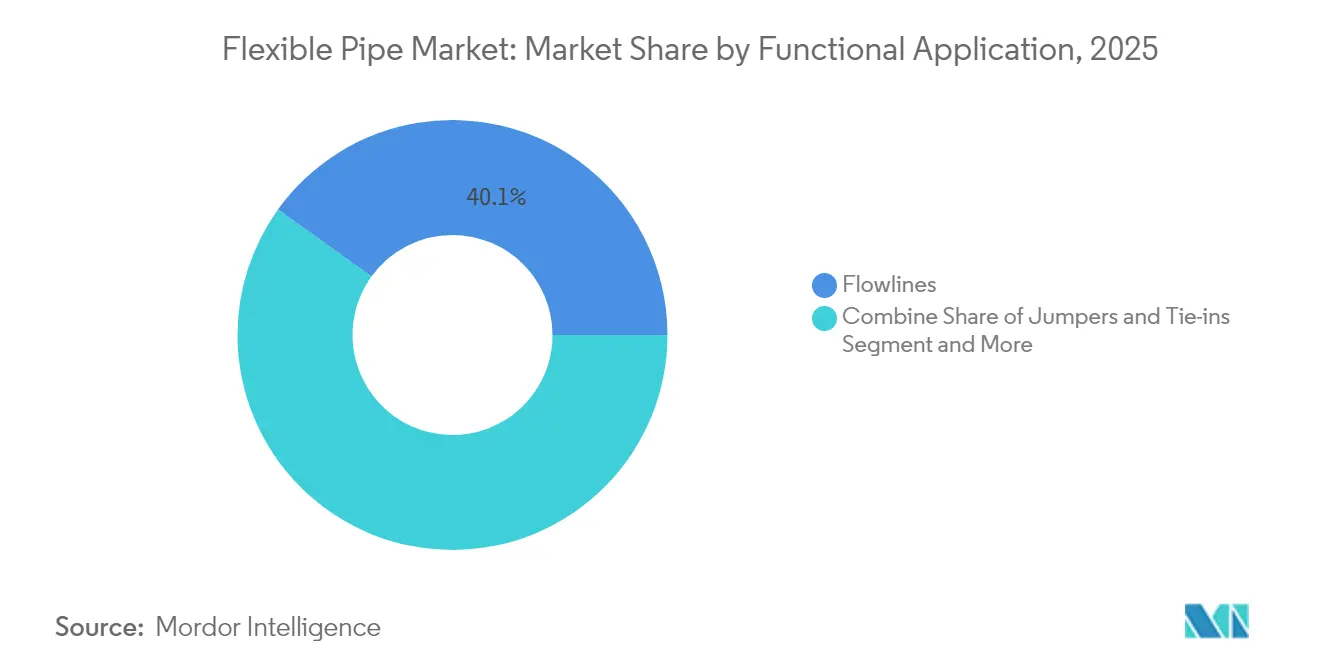

- Por função, as linhas de fluxo comandaram 40,07% da participação do tamanho do mercado de tubos flexíveis em 2025, enquanto os jumpers e conexões têm projeção de crescimento de CAGR de 7,72% até 2031.

- Por ambiente, as instalações offshore representaram 59,74% do mercado de tubos flexíveis de 2025; as aplicações onshore apresentam uma perspectiva de CAGR de 6,18% até 2031.

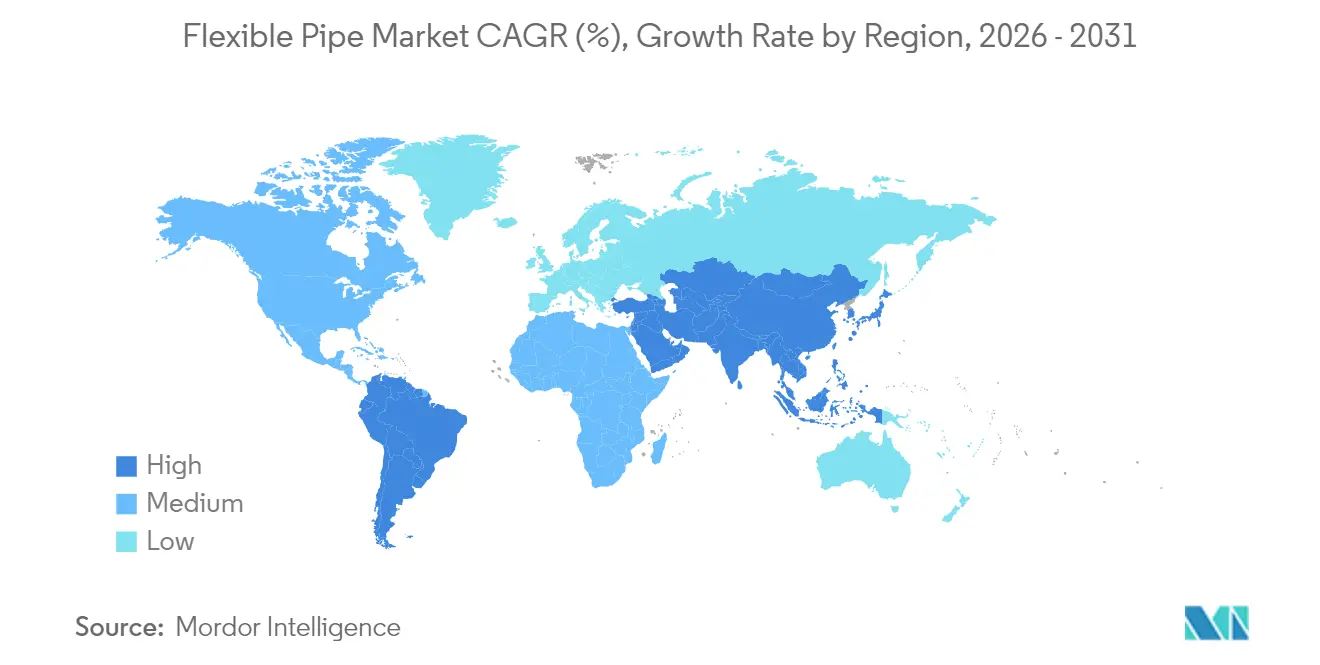

- Por geografia, a Ásia-Pacífico deteve 37,78% da receita global em 2025 e registra o maior CAGR regional de 8,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tubos Flexíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desenvolvimentos em águas profundas e ultraprofundas | +1.8% | Brasil, Guiana, Golfo do México | Longo prazo (≥ 4 anos) |

| Substituição de aço por compósitos | +1.2% | Mar do Norte, Golfo do México | Médio prazo (2-4 anos) |

| Construção de megaprojetos SURF | +0.9% | Brasil, Guiana, expansão para a África Ocidental | Médio prazo (2-4 anos) |

| Blindagem de fibra de carbono para FPSOs | +0.6% | Campos de águas profundas globais | Longo prazo (≥ 4 anos) |

| Monitoramento embarcado por fibra óptica | +0.4% | Implantação inicial no Mar do Norte e no Brasil | Curto prazo (≤ 2 anos) |

| Transporte de hidrogênio / CO₂ via tubos flexíveis | +0.3% | Europa, América do Norte, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Desenvolvimentos em Águas Profundas e Ultraprofundas

Os operadores estão sancionando projetos além de 1.500 m à medida que os sistemas de aço rígido se tornam antieconômicos em topografias complexas do leito marinho. O campo Anchor da Chevron inaugurou equipamentos subsea de 20 ksi que estabelecem um novo padrão de desempenho para o mercado de tubos flexíveis.[1]Oil & Gas Journal, "A Chevron Anchor inaugura o desenvolvimento subsea de 20K," ogj.com Os reservatórios de pré-sal do Brasil impõem tensões de corrosão induzida por CO₂ a 2.900 m de profundidade, favorecendo fornecedores com tecnologia composta comprovada. Modelos de contratação em nível de sistema, como o iEPCI da TechnipFMC, comprimem os cronogramas em até 20%, reforçando a demanda por soluções flexíveis integradas.

Substituição de Linhas de Aço Corroídas por Compósitos

As despesas anuais de corrosão offshore atingem USD 2,5 bilhões, elevando a economia dos retrofits compostos que dispensam a proteção catódica. A tecnologia de dutos revestidos de plástico da Saipem reduz os custos em 40% mantendo classificações de 1.000 bar. Os operadores do Mar do Norte enfrentam uma malha legada de 10.000 km anterior a 1990; os sistemas de tubos flexíveis se encaixam nos corredores existentes sem equipamentos de içamento pesado, reduzindo o tempo de inatividade do retrofit. Os sensores embarcados nos produtos não metálicos da Baker Hughes alimentam análises de integridade que substituem as rondas de inspeção intensivas em mão de obra.

Carteira de Megaprojetos SURF no Brasil e na Guiana

A Petrobras sozinha comprometeu mais de USD 50 bilhões em umbilicais, risers e linhas de fluxo subsea, incluindo 77 km de tubo flexível de alta especificação para conexões de pré-sal. O campo Whiptail da Guiana requer jumpers flexíveis de 10 ksi e 1.600 m que a Strohm fabrica em fibra de carbono e PA12 para reduzir o peso de instalação. A demanda concentrada fomenta fábricas regionais, exemplificada pela nova planta asiática da TechnipFMC, que encurta os ciclos de entrega para pedidos da Ásia-Pacífico.

Monitoramento de Integridade por Fibra Óptica Embarcada

A vigilância contínua de integridade está migrando dos ativos de superfície para a própria parede do tubo, com fios de fibra óptica embarcados entre as camadas de pressão e de tração capturando dados de temperatura, deformação e vibração ao longo de todo o comprimento da linha. As implantações iniciais no Mar do Norte e no Brasil mostram operadores reduzindo as paralisações não programadas de risers em até 25%, porque os algoritmos de detecção de anomalias sinalizam pontos críticos de fadiga meses antes da falha. As análises em tempo real encurtam as campanhas de inspeção e eliminam a necessidade de testes periódicos de ventilação do anular, reduzindo o OPEX anual em aproximadamente USD 1 milhão para um spread típico de FPSO. A camada de monitoramento também fornece curvas de acumulação de dano por fadiga em tempo real que permitem a reclassificação dinâmica da vida útil de projeto, permitindo que os produtores adiem escopos de substituição dispendiosos sem comprometer a segurança. À medida que os gêmeos digitais amadurecem, os tubos flexíveis ricos em sensores alimentarão plataformas de otimização de campo, criando um fluxo de receita de serviços de dados para os fornecedores de tubos que se estende além da venda inicial. Essa capacidade sustenta o incremento de +0,4% no CAGR previsto atribuído ao impulsionador, especialmente em regiões com metas rigorosas de tempo de atividade e altas diárias de embarcações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto | -1.4% | América do Norte, Mar do Norte | Curto prazo (≤ 2 anos) |

| Custo inicial mais elevado em relação ao aço rígido | -0.8% | Global, amplificado em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Lacunas na reciclagem de polímeros no fim da vida útil | -0.6% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Capacidade limitada para tubos com classificação de 20 ksi | -0.4% | Regiões de águas ultraprofundas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Restringe o CAPEX

As oscilações de preço na faixa de USD 70–90 por barril atrasam as decisões finais de investimento, pois os conselhos agora exigem 18–24 meses de estabilidade de preços antes de aprovar projetos offshore. [2]Dallas Fed, "O setor de petróleo e gás demonstra disciplina no CAPEX," dallasfed.org As taxas de juros mais elevadas aumentam os limites mínimos de rentabilidade, adiando ainda mais as sanções. [3]Financial Innovation, "Incerteza sobre Taxas de Juros e Preços do Petróleo Bruto," jfin-swufe.springeropen.comOs campos maduros do Mar do Norte e do Golfo do México são particularmente vulneráveis porque os tubos flexíveis constituem até 20% do CAPEX total do projeto, tornando a economia sensível ao preço.

Custo Inicial Mais Elevado em Relação ao Aço Rígido

Os sistemas flexíveis apresentam um prêmio de material de 25–40%, um obstáculo agravado em projetos de curta distância onde as eficiências de instalação não compensam as diferenças de custo. Os requisitos de alta pressão (mais de 20 ksi) ainda apresentam restrições de capacidade, inflacionando os prazos de entrega e levando alguns operadores de volta ao aço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O PEAD Mantém a Primazia enquanto os Compósitos Avançam

O tamanho do mercado de tubos flexíveis para PEAD atingiu USD 0,44 bilhão em 2025, representando 35,12% de dominância de receita. Os operadores valorizam o PEAD pela extrusão econômica, inércia química e juntas sem solda. Ainda assim, Outros Materiais — principalmente fibra de carbono e polímeros avançados — registram um CAGR de 8,03%, superando os incumbentes à medida que os sistemas de produção flutuante buscam economias de massa para aliviar a carga de superfície. A Universidade de Sydney prevê que os fluxos de resíduos de PRFC atingirão 500.000 t até 2030, intensificando as pressões de economia circular que poderiam redirecionar a P&D para resinas recicláveis.

Os inovadores de materiais impulsionam ganhos de participação no mercado de tubos flexíveis ao aprimorar a vida útil à fadiga e as janelas de temperatura. As camadas avançadas de PA e PVDF oferecem serviço a 130 °C, expandindo a implantação de tubos flexíveis em poços de alta temperatura e alta pressão. Os tubos compósitos termoplásticos (TCP) combinam revestimento de tração em fibra de carbono com um liner de PA12 para alcançar zero corrosão e perfis de fluxo de baixo atrito. À medida que a atividade em águas profundas escala, espera-se que a adoção de compósitos eleve a contribuição de Outros Materiais para um terço do mercado de tubos flexíveis até 2031.

Por Tipo de Estrutura do Tubo: A Dominância Não Ligada Persiste, o TTR Acelera

As arquiteturas não ligadas representaram 45,08% da receita global em 2025, capitalizando na blindagem multicamadas que desacopla as cargas circunferenciais e axiais. Sua capacidade de reparo sustenta a preferência em aplicações de risers dinâmicos. No entanto, os Tubos Termoplásticos Reforçados, desprovidos de carcaças metálicas, expandem-se a um CAGR de 7,12% à medida que os operadores visam desempenho livre de corrosão e cargas de convés mais leves. As soluções de TTR enroláveis da FlexSteel eliminam ânodos e campanhas de revestimento, reduzindo o OPEX em conexões de campos maduros.

A escolha estrutural no mercado de tubos flexíveis depende dos perfis de fadiga, pressão e exposição química. Os tubos ligados atendem a linhas de fluxo de nicho de ultrapressão, mas são prejudicados por opções limitadas de reparo em campo e custo mais elevado. As inovações no enrolamento de aramida e fibra de vidro, aliadas a gêmeos digitais que rastreiam o acúmulo de fadiga, permitirão que o TTR penetre no serviço de riser onde os limites de resistência antes bloqueavam a entrada.

Por Aplicação Funcional: As Linhas de Fluxo Sustentam a Receita Principal

As linhas de fluxo contribuíram com USD 0,5 bilhão em 2025, equivalente a 40,07% da participação do mercado de tubos flexíveis, refletindo sua indispensabilidade na transferência de poço para instalação. Os jumpers e conexões, no entanto, registram um CAGR de 7,72% orientado por projetos de campo modulares que ampliam as contagens de conexões entre poços. A Offshore Magazine observa que alianças estão co-desenvolvendo kits de jumpers padronizados que se conectam rapidamente a hubs de manifold, comprimindo as janelas de instalação.

O crescimento futuro em categorias de aplicação sacrificiais — mangueiras de exportação para armazenamento flutuante ou umbilicais de energia híbridos — sugere que os compósitos específicos por função serão co-projetados com o processamento de superfície para desbloquear eficiências de sistema. Os sensores de grade de Bragg em fibra embarcados ao longo dos jumpers ilustram como os gêmeos digitais estão migrando da superfície para o subsea, usando estruturas de governança de dados para otimizar a produção e mitigar o slugging.

Por Ambiente de Instalação: O Offshore Mantém a Maioria, o Onshore Avança

Os ambientes offshore comandaram 59,74% da receita de 2025, ancorados pela demanda de águas profundas e ultraprofundas no Brasil, Guiana e Golfo do México. As velocidades de instalação — até 3 km por dia com lançamento em carretel — mantêm as soluções flexíveis competitivas em custo apesar dos preços unitários mais elevados. A adoção onshore, embora menor, está crescendo a um CAGR de 6,18% à medida que os operadores de midstream reconhecem que os compósitos enroláveis reduzem a largura da vala e a perturbação do tráfego. O interesse regulatório em dutos de hidrogênio reforça o caso dos tubos flexíveis não metálicos onshore capazes de resistir à fragilização.

As categorias de águas ultraprofundas (>1.500 m) requerem classificações de 20 ksi, uma capacidade que apenas um punhado de usinas fornece atualmente. As restrições de prazo de entrega aqui elevam os riscos de EPC e levaram a Petrobras e a ExxonMobil a negociar acordos de chamada plurianuais com usinas qualificadas para garantir a alocação de vagas.

Análise Geográfica

A Ásia-Pacífico reteve 37,78% da receita de 2025 com base nos blocos de águas profundas do Mar do Sul da China e nos programas de reabastecimento de GNL australianos. O tamanho do mercado de tubos flexíveis da região tem previsão de crescer a um CAGR de 8,01%, superando todos os outros. A política governamental favorecendo o conteúdo local estimula a construção de centros de fabricação regionais, como a planta da TechnipFMC no Sudeste Asiático que encurta os prazos de lançamento em carretel para operadores chineses e indianos. A crescente implantação de energia eólica offshore no Japão e na Coreia cria demanda transbordante por cabos de energia subsea e umbilicais dinâmicos, fomentando ainda mais a fertilização cruzada de capacidades compostas.

A América do Norte segue como a segunda maior região, sustentada pelas sanções de águas ultraprofundas do Golfo do México que requerem jumpers flexíveis de 20 ksi. As linhas de coleta da bacia de Anadarko e os projetos de demonstração de hidrogênio do Permiano impulsionam a adoção de enroláveis onshore. No entanto, o CAGR regional fica atrás da Ásia-Pacífico porque a onda de substituição no Golfo é compensada pelo platô nas taxas de descoberta.

A Europa apresenta crescimento equilibrado construído sobre projetos de extensão de vida útil no Mar do Norte e projetos piloto nascentes de espinha dorsal de hidrogênio na Noruega e no Reino Unido. A legislação rigorosa de descomissionamento acelera a remoção do aço envelhecido, oferecendo oportunidades de retrofit para substituição de linhas flexíveis em esquemas de conexão. Os mandatos de reciclagem, no entanto, exigem que os fornecedores proponham modelos de circuito fechado para recuperação de polímeros, potencialmente elevando o custo total instalado.

O Oriente Médio e a África registram adoção rápida à medida que o Programa de Compressão do Campo Norte da QatarEnergy e as campanhas de FPSO da África Ocidental solicitam compósitos imunes à corrosão. O contrato de EPC de USD 4 bilhões da Saipem no Catar confirma o apetite regional por linhas de fluxo de alta especificação e umbilicais infundidos com fibra óptica. A Fase 2 de Sakarya da Turquia requer 158 km de tubo com classificação de 2.200 m, sinalizando a maturação da bacia do Mar Negro. A América do Sul, ancorada pelo pré-sal do Brasil e pelo bloco Stabroek da Guiana, permanece um pilar central, respondendo pela maior parte dos backlogs globais de SURF e reforçando a decisão dos fabricantes de co-localizar bases de carretel próximas ao Rio.

Cenário Competitivo

A consolidação está se acelerando, impulsionando uma concentração moderada no mercado de tubos flexíveis. A proposta de fusão de EUR 20 bilhões entre Saipem e Subsea7 reuniria mais de 60 embarcações de construção, permitindo a execução de EPCI do berço ao túmulo. A plataforma iEPCI da TechnipFMC já reduziu os prazos de licitação até o primeiro óleo ao integrar pacotes de árvore, riser e linha de fluxo em um único envelope contratual, capturando margens premium por meio da certeza de cronograma.

A estratégia gira em torno da ciência de materiais e da habilitação digital. O OptiFlex da NOV embarca fios de fibra óptica ao longo das camadas do anular, gerando mapas de temperatura e deformação que alimentam análises preditivas, fornecendo aos operadores um sistema de alerta antecipado de manutenção. A Baker Hughes agrupa tubos flexíveis não metálicos com seu portfólio de equipamentos de superfície para forjar relacionamentos mais sólidos com os clientes, enquanto os projetos de compósitos termoplásticos da Strohm prometem imunidade à corrosão e montagem simplificada para conexões de campos marginais.

As barreiras de propriedade intelectual permanecem elevadas para carcaças compostas de 20 ksi e técnicas de ligação, mas as bases de carretel regionais estão proliferando, diluindo a vantagem de custos de frete anteriormente detida pelos incumbentes. Os depósitos de patentes em materiais inteligentes e sensoriamento embarcado sugerem que a diferenciação girará cada vez mais em torno de serviços de dados em vez de apenas tubos.

Líderes do Setor de Tubos Flexíveis

National Oilwell Varco (NOV)

GE Oil & Gas Corporation

TechnipFMC PLC

The Prysmian Group

Shawcor Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A TechnipFMC garante os contratos iEPCI de Sparta e Northern Endurance no valor de até USD 1 bilhão, revelando o primeiro projeto subsea totalmente elétrico.

- Outubro de 2024: A Baker Hughes reserva 77 km de tubo flexível para os desenvolvimentos de pré-sal da Petrobras.

- Setembro de 2024: A Saipem garante contrato de EPC de USD 4 bilhões para o Programa de Compressão do Campo Norte da QatarEnergy.

- Junho de 2024: A Strohm capta USD 21,4 milhões para acelerar os programas de tubos para CCUS e hidrogênio.

Escopo do Relatório Global do Mercado de Tubos Flexíveis

Os tubos flexíveis foram introduzidos nas áreas de navios de produção, armazenamento e descarregamento flutuante (FPSO) e semissubmersíveis. Além disso, os setores de petróleo e gás, químico, geração de energia e tratamento de água são os principais setores de uso final do mercado de tubos flexíveis. Além disso, o desenvolvimento de tecnologias relacionadas à exploração de reservas e produção de petróleo, que atualmente estão em estágio inicial, deve impulsionar o crescimento do mercado de tubos flexíveis.

| Polietileno de Alta Densidade (PEAD) |

| Poliamida (PA) |

| Fluoreto de Polivinilideno (PVDF) |

| Outros Tipos de Material |

| Tubo Flexível Não Ligado |

| Tubo Flexível Ligado |

| Tubo Termoplástico Reforçado (TTR) |

| Linhas de Fluxo |

| Risers |

| Jumpers e Conexões |

| Mangueiras de Exportação / Carregamento |

| Offshore | Águas Rasas (Menos de 500 m) |

| Águas Profundas (500-1500 m) | |

| Águas Ultraprofundas (Mais de 1500 m) | |

| Onshore |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Polietileno de Alta Densidade (PEAD) | ||

| Poliamida (PA) | |||

| Fluoreto de Polivinilideno (PVDF) | |||

| Outros Tipos de Material | |||

| Por Tipo de Estrutura do Tubo | Tubo Flexível Não Ligado | ||

| Tubo Flexível Ligado | |||

| Tubo Termoplástico Reforçado (TTR) | |||

| Por Aplicação Funcional | Linhas de Fluxo | ||

| Risers | |||

| Jumpers e Conexões | |||

| Mangueiras de Exportação / Carregamento | |||

| Por Ambiente de Instalação | Offshore | Águas Rasas (Menos de 500 m) | |

| Águas Profundas (500-1500 m) | |||

| Águas Ultraprofundas (Mais de 1500 m) | |||

| Onshore | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tubos flexíveis?

O tamanho do mercado de tubos flexíveis é de USD 1,32 bilhão em 2026 e tem previsão de atingir USD 1,69 bilhão até 2031.

Qual região lidera o mercado de tubos flexíveis?

A Ásia-Pacífico detém a maior participação de 37,78% em 2025, impulsionada por projetos de águas profundas na China, Índia e Austrália.

Qual material domina a produção de tubos flexíveis?

O PEAD lidera com 35,12% de participação de mercado, mas as alternativas compostas, como a fibra de carbono, exibem a trajetória de crescimento mais rápida.

Como a volatilidade do preço do petróleo bruto afeta a demanda por tubos flexíveis?

As oscilações de preço entre USD 70–90 por barril podem atrasar as sanções de projetos offshore, amortecendo os pedidos de curto prazo de novos sistemas de tubos flexíveis.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os jumpers e conexões têm projeção de crescimento a um CAGR de 7,72% à medida que os projetos de campo subsea modulares aumentam os requisitos de interconexão.

Quais movimentos competitivos estão remodelando o setor?

A planejada fusão Saipem–Subsea7 e os contratos iEPCI integrados da TechnipFMC ilustram a mudança do setor em direção a modelos de entrega de projetos verticalmente integrados e habilitados digitalmente.

Página atualizada pela última vez em: