Tamanho e Participação do Mercado de Soluções para Salas de Controle

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

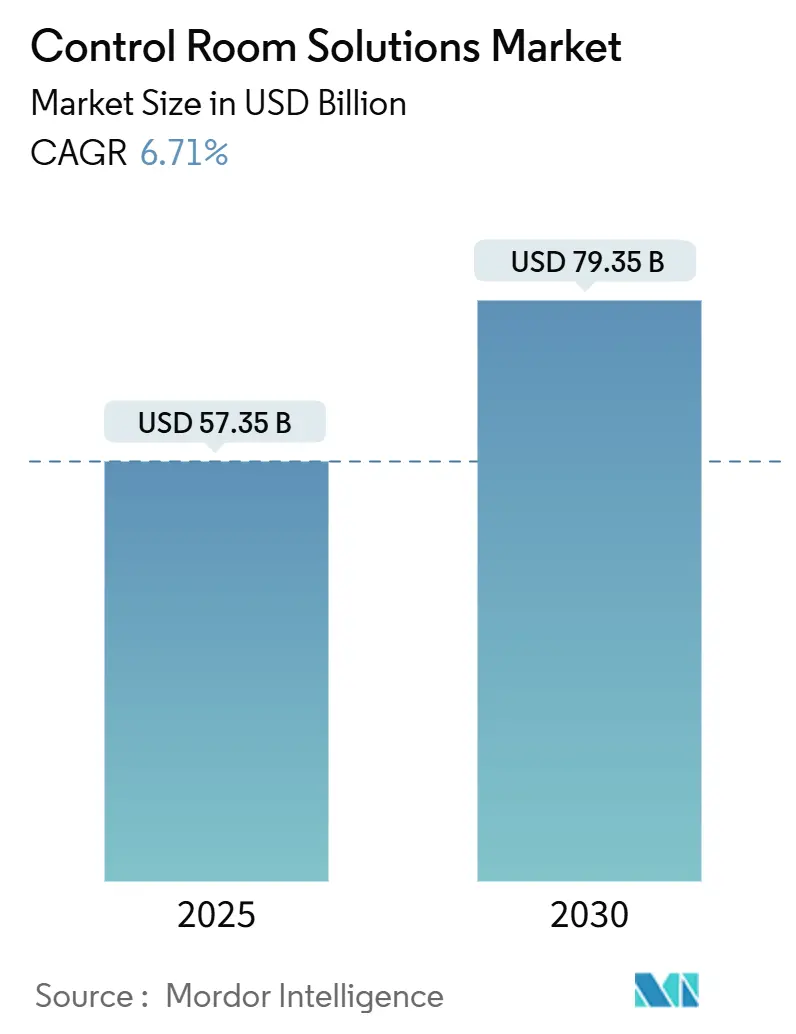

| Tamanho do Mercado (2025) | 57.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 79.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.71% CAGR |

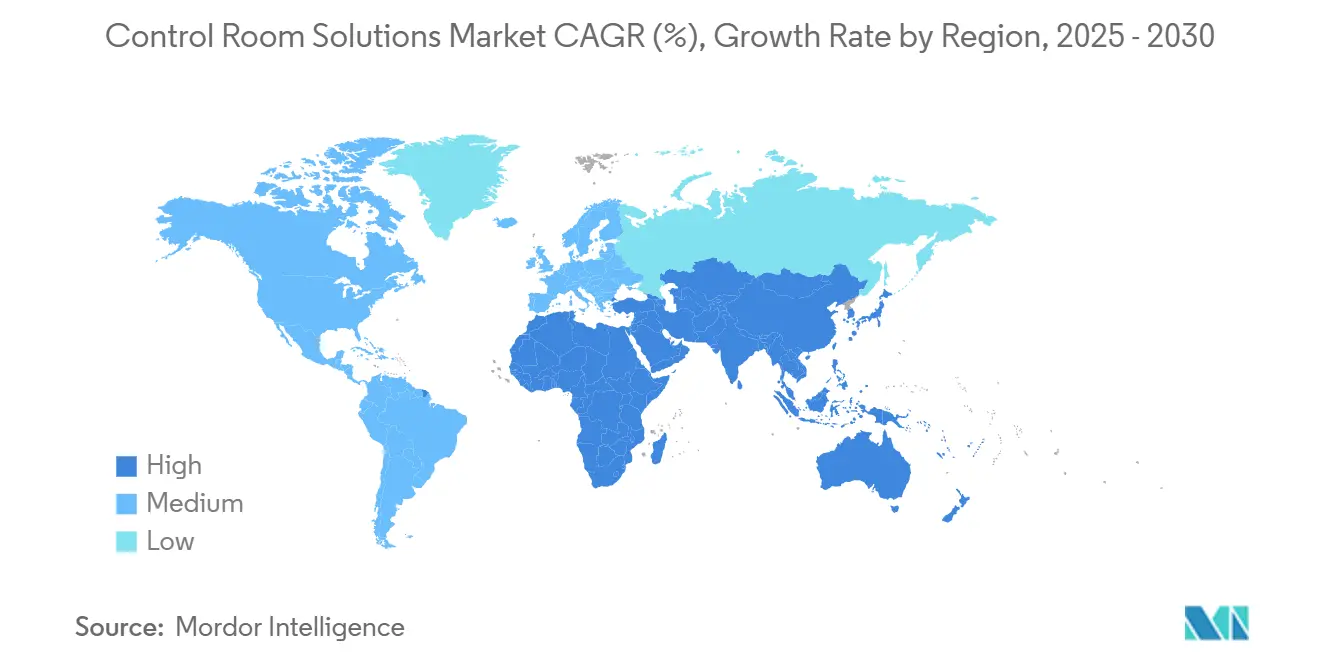

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

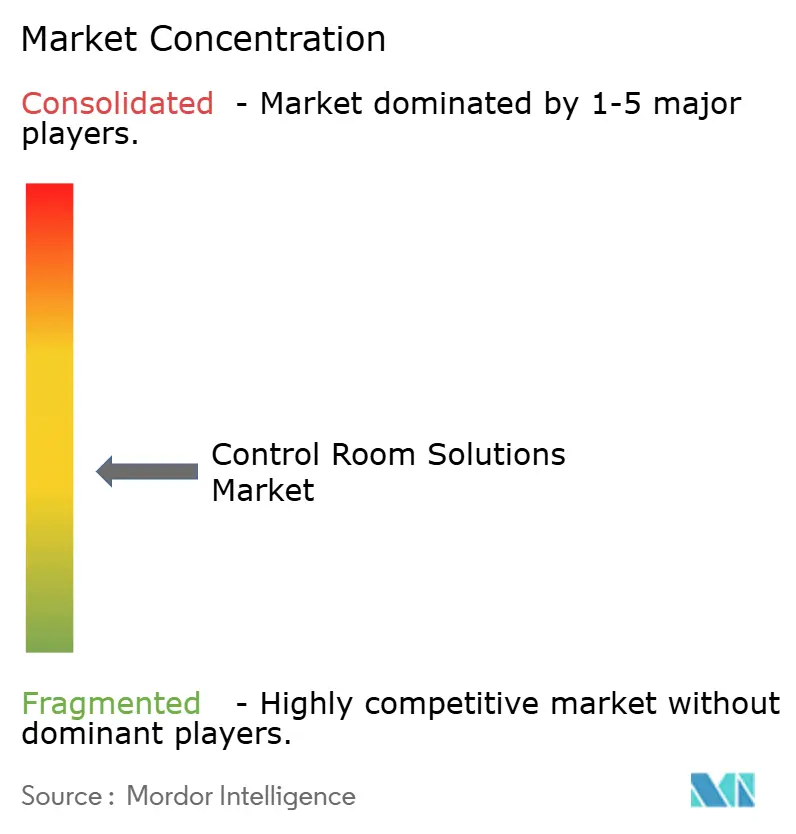

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções para Salas de Controle por Mordor Intelligence

O tamanho do mercado global de soluções para salas de controle está em USD 57,35 bilhões em 2025 e deve atingir USD 79,35 bilhões até 2030, avançando a um CAGR de 6,71% ao longo do período de previsão. O impulso decorre da urgência por visibilidade de ponta a ponta em redes elétricas, corredores de transporte, centros de resposta a emergências e redes hospitalares. A convergência da tecnologia operacional com a tecnologia da informação está possibilitando plataformas de comando unificadas que processam milhares de feeds de dados ao vivo sem sobrecarregar os operadores. Painéis de parede LED de passo fino estão substituindo os LCDs com molduras, enquanto dispositivos KVM seguros e comutação AV sobre IP sustentam arquiteturas resilientes de roteamento de dados. A análise conectada à nuvem está ganhando preferência, mas a maioria dos operadores mantém a soberania dos dados local, levando a implantações híbridas que preservam a segurança com isolamento físico. O crescimento regional depende do financiamento de infraestrutura pública e de programas de cidades inteligentes que combinam consciência situacional em tempo real com princípios de design ciberseguro.

Principais Conclusões do Relatório

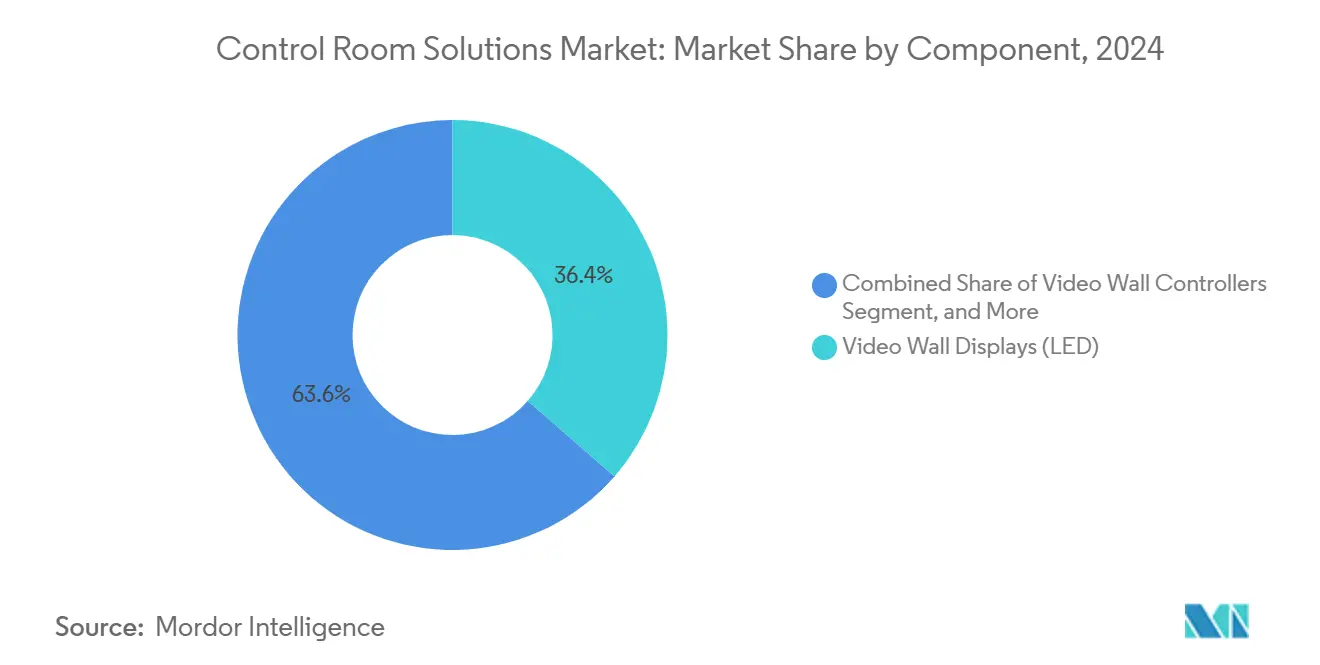

- Por componente, os painéis de parede de vídeo LED lideraram com 36,43% de participação na receita em 2024, enquanto os comutadores KVM e de gerenciamento de sinais registraram o maior CAGR projetado de 6,94% até 2030.

- Por modo de implantação, as instalações locais detinham 54,37% da participação do mercado de soluções para salas de controle em 2024; as configurações híbridas estão se expandindo a um CAGR de 8,64% até 2030.

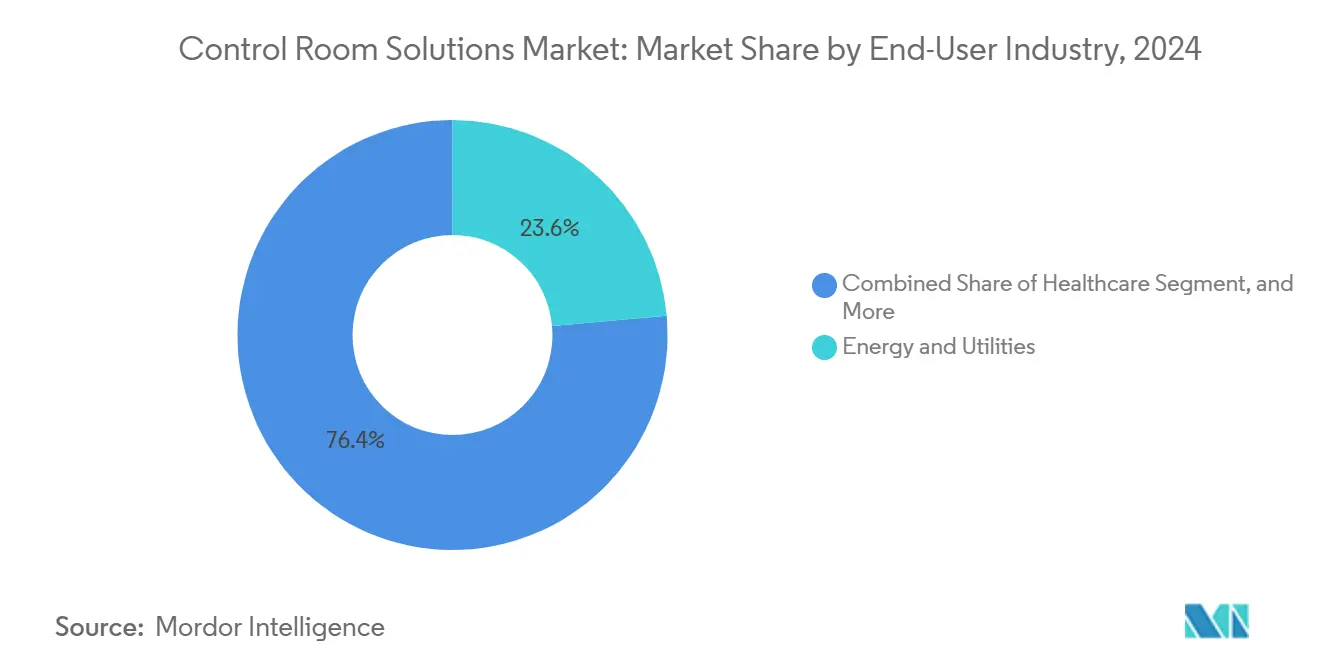

- Por setor do usuário final, energia e serviços públicos comandavam 23,58% da participação do tamanho do mercado de soluções para salas de controle em 2024, enquanto segurança pública e proteção está posicionada para o CAGR mais rápido de 6,89% entre 2025-2030.

- Por aplicação, os centros de comando e controle responderam por 32,89% da participação do tamanho do mercado de soluções para salas de controle em 2024, e o monitoramento de vigilância e segurança está progredindo a um CAGR de 7,12% até 2030.

- Por geografia, a América do Norte capturou 37,41% da participação do mercado de soluções para salas de controle em 2024, enquanto a região do Oriente Médio e África deve registrar o CAGR mais forte de 7,46% no mesmo período.

Tendências e Perspectivas do Mercado Global de Soluções para Salas de Controle

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por consciência situacional em tempo real em setores de missão crítica | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ciclo de atualização acelerado de LCD para painéis de parede de vídeo LED de passo fino | +1.5% | Global, liderado pela fabricação na Ásia-Pacífico e serviços públicos na América do Norte | Curto prazo (≤ 2 anos) |

| Convergência de OT/IT e adoção mais ampla de plataformas de software unificadas para salas de controle | +1.3% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferência crescente por arquiteturas de salas de controle remotas e híbridas conectadas à nuvem | +1.2% | Global, com variações regulatórias por região | Longo prazo (≥ 4 anos) |

| Análise baseada em IA possibilitando operações preditivas e prevenção de incidentes | +1.0% | Adoção antecipada na América do Norte e Europa, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Programas de infraestrutura inteligente financiados pelo governo (transporte, energia, segurança pública) | +0.8% | Foco na América do Norte, Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Consciência Situacional em Tempo Real em Setores de Missão Crítica

As concessionárias precisam de detecção em frações de segundo de perturbações na rede elétrica, e as agências de transporte coordenam fluxos de tráfego multimodal para evitar atrasos em cascata. A Tampa Electric reduziu as interrupções não planejadas em 40% após a análise preditiva identificar anomalias precoces nos equipamentos. [1]Tampa Electric, "Implementação de Análise Preditiva," tampaelectric.com Os hospitais espelham essa urgência; a Guthrie Clinic economizou USD 7 milhões anualmente ao centralizar o monitoramento de pacientes e a alocação de pessoal. Em todos os setores, os operadores buscam plataformas que fundam telemetria, alarmes e vídeo em um único painel sem aumentar a carga cognitiva.

Ciclo de Atualização Acelerado de LCD para Painéis de Parede de Vídeo LED de Passo Fino

Os painéis de parede LED sem moldura oferecem maior brilho, ângulos de visão mais amplos e vida útil de 50.000 horas que superam os equivalentes LCD legados. As restrições de fornecimento começaram a diminuir em 2024 à medida que Samsung e LG ampliaram as linhas de produção dedicadas a salas de controle. [2]Samsung Display, "Soluções de Display para Salas de Controle," samsungdisplay.com A queda no custo por pixel, combinada com a resistência à queima de imagem, está encurtando os ciclos de atualização em centros de controle de energia e hubs de comando de redes ferroviárias.

Convergência de OT/IT e Adoção Mais Ampla de Plataformas de Software Unificadas para Salas de Controle

Os operadores dependiam anteriormente de sistemas proprietários pontuais para SCADA, segurança e gerenciamento de instalações. As arquiteturas modernas sobrepõem esses feeds em um único espaço de trabalho de software, melhorando a colaboração entre disciplinas e acelerando a triagem de incidentes. Os primeiros adotantes na América do Norte agora testam sobreposições de gêmeos digitais que modelam a saúde dos ativos e simulam estratégias de resposta em tempo quase real.

Preferência Crescente por Arquiteturas de Salas de Controle Remotas e Híbridas Conectadas à Nuvem

As topologias híbridas mantêm os dados sensíveis à latência localmente, mas transmitem a telemetria não crítica para mecanismos de análise em nuvem. Os serviços de borda industrial do Microsoft Azure sincronizam insights de aprendizado de máquina de volta à sala de controle sem expor os ativos principais de OT à internet pública. [3]Microsoft Azure, "Serviços de IoT Industrial," azure.microsoft.com Essa abordagem equilibra a conformidade regulatória com a escalabilidade de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para painéis de parede LED de visão direta em grande formato | –0.9% | Global, afetando particularmente os segmentos de médio porte | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança em ambientes de controle OT/IT convergidos | –0.7% | Global, com maior preocupação em infraestrutura crítica | Médio prazo (2-4 anos) |

| Escassez de competências em integração avançada de sistemas AV sobre IP e fusão de dados | –0.5% | Aguda na América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos para componentes de display e semicondutores especializados | –0.4% | Global, com variações regionais na gravidade do impacto | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Painéis de Parede LED de Visão Direta em Grande Formato

As implantações abrangentes podem ultrapassar USD 500.000 quando se incluem montagem especializada, atualizações de HVAC e energia de backup. Embora as isenções tarifárias de 2025 tenham reduzido os impostos de importação, muitas concessionárias de médio porte adiam os ciclos de atualização até que os modelos de financiamento mudem de despesas de capital para arrendamentos operacionais. Os fornecedores agora testam pacotes de assinatura que combinam hardware, software e manutenção de cinco anos em taxas mensais previsíveis.

Vulnerabilidades de Cibersegurança em Ambientes de Controle OT/IT Convergidos

As redes industriais recentemente conectadas a WANs corporativas enfrentam uma maré crescente de malware criado para interromper processos físicos. A Fortinet registrou um aumento de 70% ano a ano nas tentativas direcionadas a ativos de energia e tratamento de água em 2024. Estruturas de conformidade como o NERC CIP pressionam os operadores a incorporar segmentação de confiança zero, autenticação multifator e inspeção contínua de tráfego, prolongando os ciclos de aquisição e aumentando a complexidade dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Displays LED Mantêm Dominância Enquanto Soluções KVM Aceleram

Os painéis de parede de vídeo LED detinham 36,43% da participação do mercado de soluções para salas de controle em 2024, refletindo seu papel central na visualização de missão crítica. O tamanho do mercado de soluções para salas de controle para displays LED deve se expandir de forma constante à medida que os operadores valorizam telas sem moldura que melhoram a clareza situacional. Os subsistemas de suporte evoluem em sincronia; controladores avançados orquestram densidades de pixels mais altas e espaços de cor HDR, e consoles ergonômicos reduzem a fadiga do operador.

Os comutadores KVM e de gerenciamento de sinais registram o CAGR mais rápido de 6,94% até 2030. Esses dispositivos sustentam a segregação segura de dados ao permitir que a equipe alterne entre domínios classificados e não classificados por meio de um único teclado e mouse. A mais recente linha de KVM seguro da Black Box Corporation ilustra como o isolamento certificado apoia os mandatos de defesa e segurança pública. Ao longo do período de previsão, as crescentes preocupações com segurança cibernética direcionarão gastos adicionais para camadas de segurança impostas por hardware.

Por Modo de Implantação: Dominância Local Enfrenta Disrupção da Arquitetura Híbrida

As configurações locais responderam por 54,37% do mercado de soluções para salas de controle em 2024, pois concessionárias, redes de saúde e agências de defesa mantêm a custódia local dos dados. O isolamento físico garante latência determinística e conformidade com regulamentações setoriais rigorosas. No entanto, o tamanho do mercado de soluções para salas de controle para implantações híbridas superará os modelos tradicionais, sustentado por um CAGR de 8,64% até 2030.

As estruturas híbridas transferem a análise computacionalmente intensiva para a nuvem, mantendo os loops de comando no local. Os gateways de borda pré-processam os dados antes da sincronização criptografada, permitindo que as cargas de trabalho de IA refinem a detecção de anomalias sem expor os sistemas principais. Os fornecedores de nuvem pública agora certificam zonas de disponibilidade regionalmente confinadas para satisfazer os estatutos jurisdicionais de residência de dados, o que acelera a adoção na Europa e na Ásia.

Por Setor do Usuário Final: Concessionárias de Energia Lideram Enquanto Segurança Pública Acelera

Energia e serviços públicos detinham 23,58% da participação do mercado de soluções para salas de controle em 2024, pois a confiabilidade da rede elétrica, as energias renováveis distribuídas e a prevenção de incêndios florestais exigem supervisão 24 horas por dia, 7 dias por semana. O tamanho do mercado de soluções para salas de controle associado a este segmento crescerá em conjunto com as implantações de medidores inteligentes e os programas de digitalização de subestações.

Segurança pública e proteção registra o CAGR mais forte de 6,89%, impulsionado pela urbanização e pelas verbas de segurança nacional para centros de operações de emergência. As agências municipais integram análise de vídeo, camadas de SIG e despacho CAD em telas unificadas para reduzir os tempos de resposta. Saúde, manufatura e transporte expandem coletivamente a adoção à medida que cada setor busca resiliência operacional e otimização de custos.

Por Aplicação: Centros de Comando Dominam Enquanto Monitoramento de Vigilância Cresce Rapidamente

Os centros de comando e controle capturaram 32,89% do tamanho do mercado de soluções para salas de controle em 2024. Eles combinam visualização, gerenciamento de incidentes e conferência entre múltiplas agências em ambientes reforçados que resistem a ameaças naturais e cibernéticas. O investimento continua à medida que os operadores modernizam instalações legadas com alertas baseados em IA e controles ambientais que otimizam o bem-estar dos trabalhadores em turnos.

O monitoramento de vigilância e segurança cresce mais rapidamente a um CAGR de 7,12%. Os avanços em visão computacional automatizam a detecção de ameaças em campi, postos de fronteira e implantações de cidades inteligentes. A integração de reconhecimento facial, leitores de placas de veículos e sensores acústicos multiplica a contagem de feeds de painéis de vídeo, aumentando a demanda por backbones IP escaláveis e análise acelerada por GPU.

Análise Geográfica

A América do Norte liderou com 37,41% de participação na receita em 2024. Programas federais como as verbas SMART de USD 280 milhões e o financiamento de resiliência da FEMA de USD 750 milhões continuam a modernizar os centros de gerenciamento de tráfego e as instalações de operações de emergência. Estruturas rigorosas como o NERC CIP pressionam as concessionárias a renovar as salas de controle com controles de acesso baseados em funções e redes segmentadas, enquanto os sistemas de saúde investem em monitoramento centralizado de pacientes para compensar a escassez de enfermeiros.

A região do Oriente Médio e África registrará um CAGR de 7,46% até 2030, o mais rápido do mundo. As agendas da Visão 2030 na Arábia Saudita e nos Emirados Árabes Unidos destinam orçamentos de vários bilhões de dólares para redes elétricas inteligentes, corredores de mobilidade inteligente e operações de segurança habilitadas por IA. As despesas de capital em data centers superiores a USD 2 bilhões anuais impulsionam a demanda por centros de operações de rede resilientes que gerenciam cargas térmicas e eficiência no uso de energia.

Europa e Ásia-Pacífico mantêm expansão saudável à medida que digitalizam a manufatura e implantam infraestrutura de cidades inteligentes. As concessionárias europeias aproveitam as salas de controle para equilibrar as energias renováveis intermitentes, enquanto as megacidades asiáticas exigem supervisão sincronizada de ferrovias e estradas. Os incentivos governamentais para a fabricação doméstica de semicondutores também aliviam as restrições de fornecimento de hardware, melhorando os prazos de entrega dos projetos.

Cenário Competitivo

A intensidade competitiva é moderada. Os líderes em displays como Samsung, LG e Barco protegem sua participação por meio de tecnologia LED proprietária, mas enfrentam erosão de entrantes centrados em software que oferecem camadas de orquestração independentes de hardware. Especialistas de médio porte como VuWall e Jupiter Systems se diferenciam com interfaces de usuário de arrastar e soltar que simplificam mosaicos de múltiplos painéis de vídeo.

Os movimentos estratégicos enfatizam a ampliação do portfólio. Os fornecedores de hardware adquirem startups de análise para incorporar recursos de IA nativamente, enquanto os provedores de nuvem fazem parceria com integradores de OT para conectar a última milha. A especialização vertical ganha força; os fornecedores agora lançam pacotes pré-configurados para concessionárias, saúde ou defesa para encurtar o tempo de implantação e garantir receita recorrente de serviços.

A volatilidade da cadeia de suprimentos permanece uma variável imprevisível. Os prazos de entrega de componentes para CIs de driver LED se estenderam até 2024, inflacionando os custos unitários em aproximadamente 10%. Os players com fornecimento diversificado ou design interno de chipsets amortecem a pressão sobre as margens, enquanto os montadores puros enfrentam pressão de preços. No horizonte, os padrões abertos e a distribuição de sinais baseada em IP irão commoditizar ainda mais a comutação proprietária, inclinando a vantagem competitiva para a profundidade em cibersegurança e a proficiência em integração.

Líderes do Setor de Soluções para Salas de Controle

Barco NV

Samsung Electronics Co., Ltd.

Christie Digital Systems USA, Inc.

Leyard Optoelectronic Co., Ltd.

Delta Electronics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Ultra Intelligence and Communications ganhou um contrato IDIQ de USD 31,4 milhões da Força Aérea dos EUA para inteligência situacional de domínio conjunto.

- Dezembro de 2024: A AdventHealth inaugurou seu Centro de Controle de Missão de USD 20 milhões

- Novembro de 2024: A Guthrie Clinic relatou economias anuais de USD 7 milhões com seu Centro Pulse

- Outubro de 2024: As implantações da CenTrak economizaram mais de USD 10 milhões para o Atrium Health Wake Forest Baptist.

Escopo do Relatório Global do Mercado de Soluções para Salas de Controle

| Painéis de Parede de Vídeo (LED) |

| Painéis de Parede de Vídeo (LCD) |

| Cubos de Retroprojeção |

| Controladores de Parede de Vídeo |

| Consoles e Mobiliário para Salas de Controle |

| Comutadores KVM e de Gerenciamento de Sinais |

| Software Integrado e Middleware |

| Serviços (Projeto, Integração, Operação e Manutenção) |

| Local |

| Nuvem |

| Híbrido |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Segurança Pública e Proteção |

| Manufatura e Indústrias de Processo |

| Saúde |

| Defesa e Aeroespacial |

| TI e Telecomunicações |

| Outros Setores do Usuário Final |

| Centros de Comando e Controle |

| Controle e Monitoramento de Processos |

| Gerenciamento de Emergências e Incidentes |

| Monitoramento de Vigilância e Segurança |

| Centros de Operações de Rede (NOCs) |

| Salas de Controle de Transmissão e Mídia |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Painéis de Parede de Vídeo (LED) | ||

| Painéis de Parede de Vídeo (LCD) | |||

| Cubos de Retroprojeção | |||

| Controladores de Parede de Vídeo | |||

| Consoles e Mobiliário para Salas de Controle | |||

| Comutadores KVM e de Gerenciamento de Sinais | |||

| Software Integrado e Middleware | |||

| Serviços (Projeto, Integração, Operação e Manutenção) | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Setor do Usuário Final | Energia e Serviços Públicos | ||

| Transporte e Logística | |||

| Segurança Pública e Proteção | |||

| Manufatura e Indústrias de Processo | |||

| Saúde | |||

| Defesa e Aeroespacial | |||

| TI e Telecomunicações | |||

| Outros Setores do Usuário Final | |||

| Por Aplicação | Centros de Comando e Controle | ||

| Controle e Monitoramento de Processos | |||

| Gerenciamento de Emergências e Incidentes | |||

| Monitoramento de Vigilância e Segurança | |||

| Centros de Operações de Rede (NOCs) | |||

| Salas de Controle de Transmissão e Mídia | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de soluções para salas de controle até 2030?

O setor deve atingir USD 79,35 bilhões até 2030 com base em um CAGR de 6,71%.

Qual segmento de componente está crescendo mais rapidamente em ambientes de salas de controle?

Os comutadores KVM e de gerenciamento de sinais lideram com um CAGR de 6,94% até 2030, impulsionados pelas necessidades de roteamento seguro de dados.

Por que as arquiteturas híbridas de salas de controle estão ganhando força?

Elas permitem que os operadores mantenham os dados sensíveis à latência localmente enquanto aproveitam a análise em nuvem para cargas de trabalho de IA e aprendizado de máquina.

Qual região apresenta o maior potencial de crescimento?

Espera-se que a região do Oriente Médio e África se expanda a um CAGR de 7,46% devido aos programas de infraestrutura da Visão 2030.

Como os prestadores de serviços de saúde estão utilizando a tecnologia de salas de controle?

Hospitais como AdventHealth e Guthrie Clinic centralizam o monitoramento de pacientes, reduzindo custos de mão de obra e melhorando os tempos de resposta.

Quais medidas de cibersegurança são críticas para as salas de controle modernas?

A segmentação de confiança zero, a autenticação multifator e a inspeção contínua de tráfego estão se tornando padrão para combater as crescentes ameaças de OT/IT.

Página atualizada pela última vez em: