コントロールルームソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

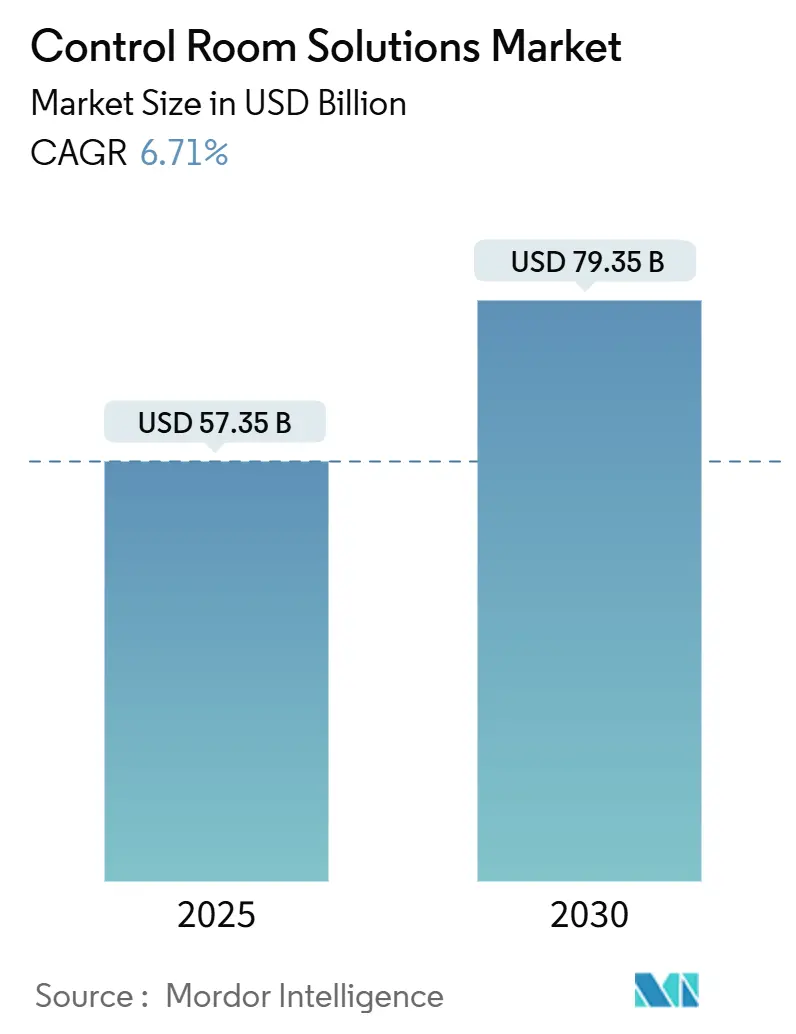

| 市場規模 (2025) | 57.35 十億米ドル |

| 市場規模 (2030) | 79.35 十億米ドル |

| 成長率 (2025 - 2030) | 6.71% CAGR |

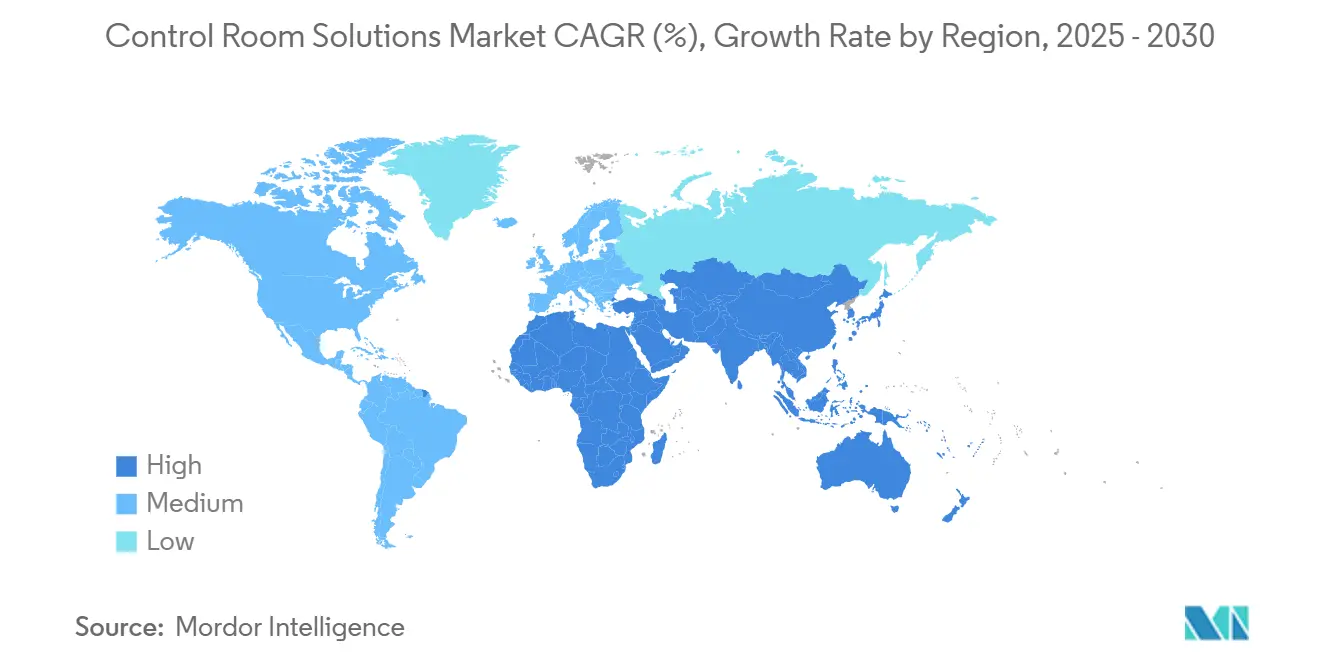

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

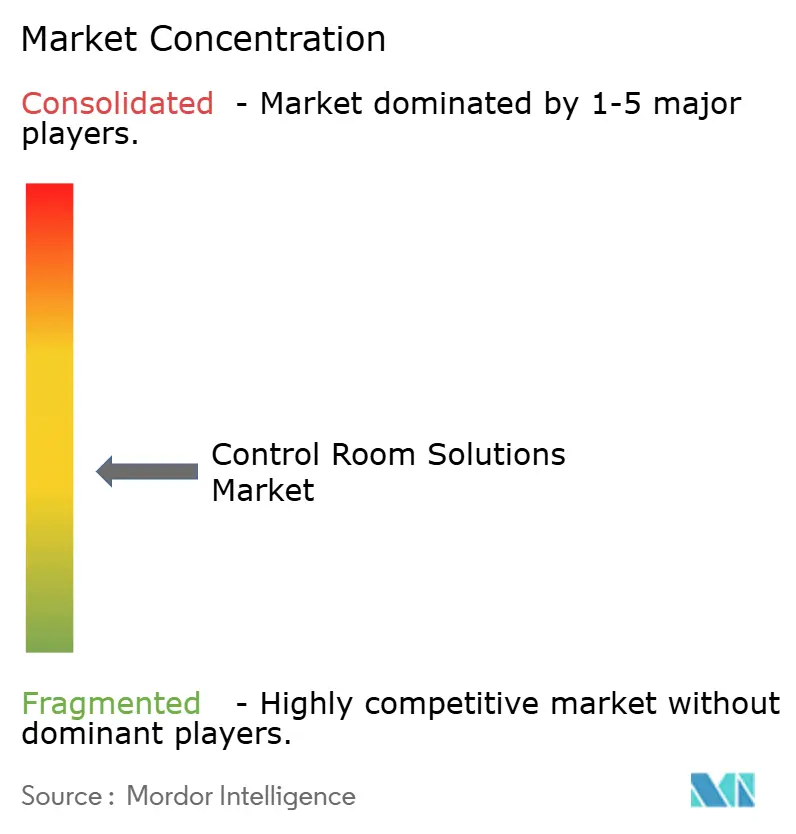

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコントロールルームソリューション市場分析

世界のコントロールルームソリューション市場規模は2025年に570億3,500万米ドルに達し、予測期間中に年平均成長率6.71%で成長して2030年までに793億5,000万米ドルに達する見込みです。成長の勢いは、電力グリッド、輸送回廊、緊急対応センター、病院ネットワーク全体にわたるエンドツーエンドの可視性に対する緊急ニーズから生まれています。オペレーショナルテクノロジーと情報技術の融合により、オペレーターに過負荷をかけることなく数千のライブデータフィードを取り込む統合指揮プラットフォームが実現しています。ファインピッチLEDウォールがベゼル付きLCDに取って代わりつつあり、セキュアなKVMデバイスとAV-over-IPスイッチングが耐障害性の高いデータルーティングアーキテクチャを支えています。クラウド接続型アナリティクスが支持を集めていますが、ほとんどのオペレーターはオンプレミスのデータ主権を維持しており、エアギャップセキュリティを保持するハイブリッド展開につながっています。地域の成長は、リアルタイムの状況認識とサイバーセキュアな設計原則を組み合わせたスマートシティプログラムおよび公共インフラ資金に依存しています。

レポートの主要ポイント

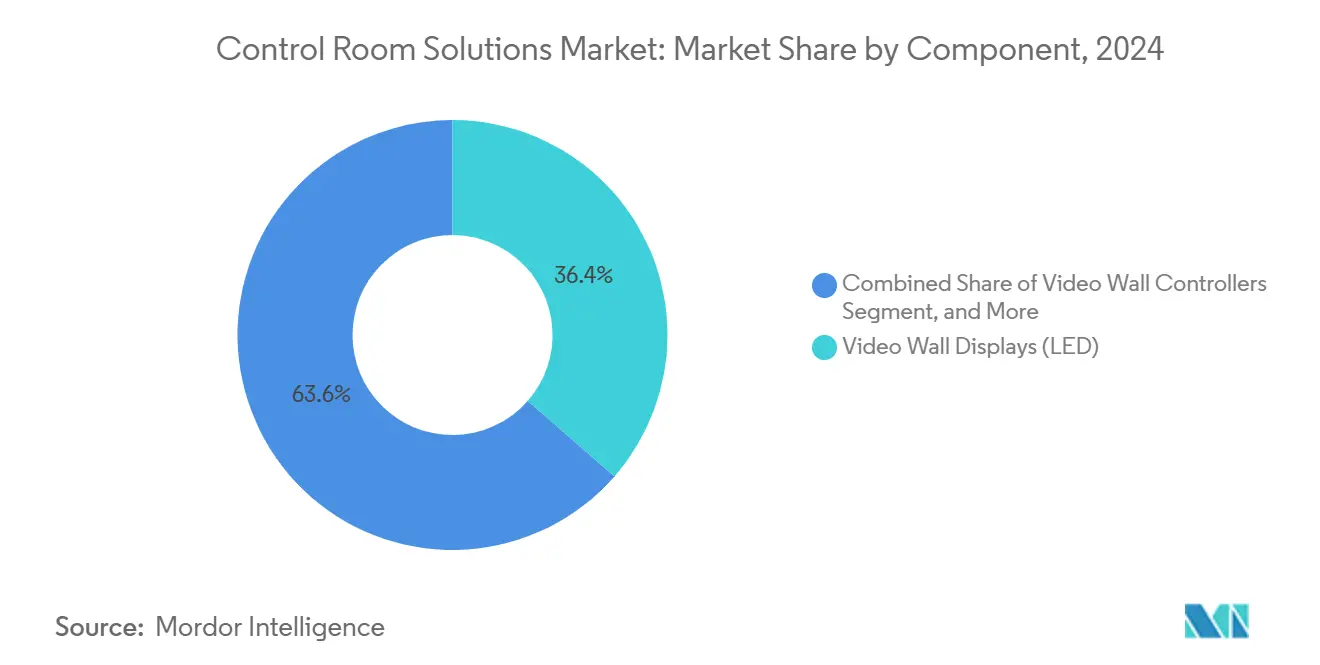

- コンポーネント別では、LEDビデオウォールディスプレイが2024年に36.43%の収益シェアをリードし、KVMおよびシグナル管理スイッチが2030年までに最高の予測年平均成長率6.94%を記録しました。

- 展開モード別では、オンプレミス設置が2024年のコントロールルームソリューション市場シェアの54.37%を占め、ハイブリッド構成は2030年まで年平均成長率8.64%で拡大しています。

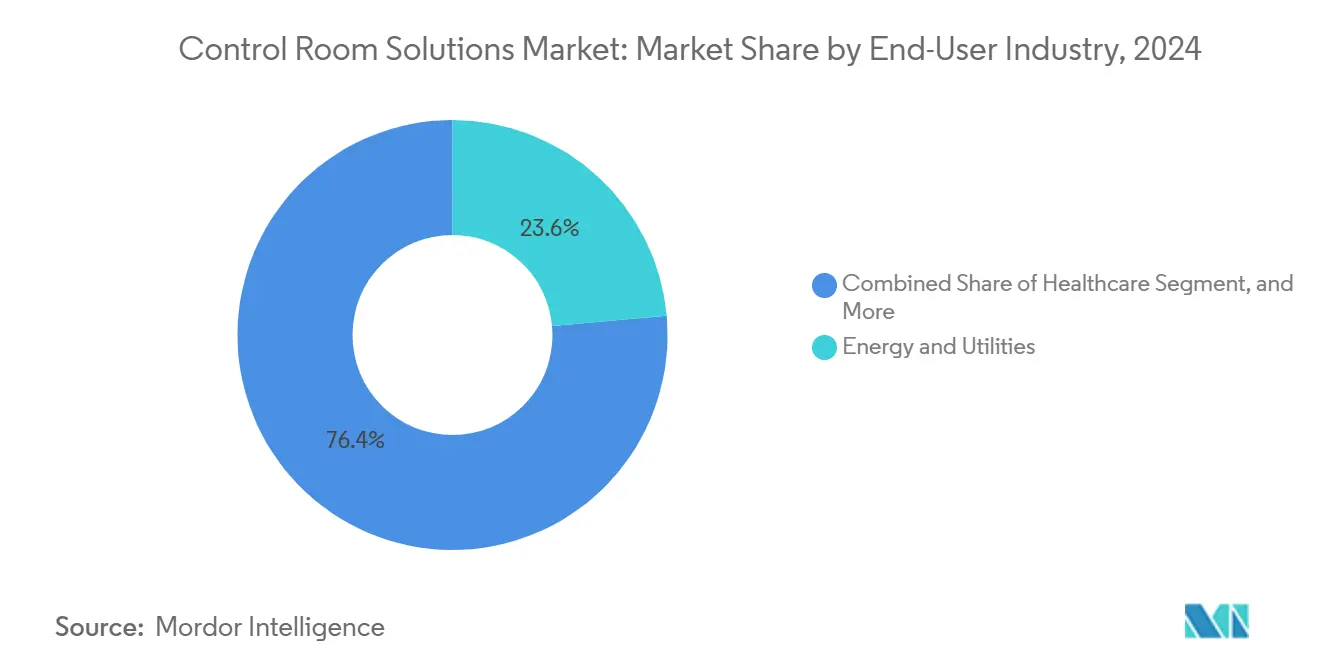

- エンドユーザー産業別では、エネルギー・公益事業が2024年のコントロールルームソリューション市場規模の23.58%のシェアを占め、公共安全・セキュリティが2025年から2030年にかけて最速の年平均成長率6.89%を達成する見込みです。

- アプリケーション別では、指揮統制センターが2024年のコントロールルームソリューション市場規模の32.89%のシェアを占め、監視・セキュリティモニタリングが2030年まで年平均成長率7.12%で進展しています。

- 地域別では、北米が2024年のコントロールルームソリューション市場の37.41%のシェアを獲得し、中東・アフリカ地域が同期間に最も高い年平均成長率7.46%を記録する見込みです。

世界のコントロールルームソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミッションクリティカルな産業におけるリアルタイム状況認識への需要急増 | +1.8% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| LCDからファインピッチLEDビデオウォールへの更新サイクルの加速 | +1.5% | アジア太平洋の製造業と北米の公益事業が牽引する世界規模 | 短期(2年以内) |

| OT/ITの融合と統合コントロールルームソフトウェアプラットフォームの普及拡大 | +1.3% | 北米と欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| クラウド接続型リモートおよびハイブリッドコントロールルームアーキテクチャへの需要増加 | +1.2% | 地域による規制の違いを伴う世界規模 | 長期(4年以上) |

| 予測的オペレーションとインシデント防止を可能にするAI搭載アナリティクス | +1.0% | 北米と欧州が早期採用、アジア太平洋が追随 | 中期(2〜4年) |

| 政府資金によるスマートインフラプログラム(輸送、エネルギー、公共安全) | +0.8% | 北米、欧州、中東が中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミッションクリティカルな産業におけるリアルタイム状況認識への需要急増

電力会社はグリッド障害のサブ秒検出を必要とし、輸送機関は連鎖的な遅延を防ぐためにマルチモーダルな交通流を調整しています。Tampa Electricは、予測分析が早期の設備異常を検出したことで、計画外の停電を40%削減しました。[1]Tampa Electric、「予測分析の実装」、tampaelectric.com 病院もこの緊急性を反映しており、Guthrie Clinicは患者モニタリングとスタッフ配置を一元化することで年間700万米ドルを節約しました。あらゆるセクターにおいて、オペレーターは認知負荷を増やすことなく、テレメトリ、アラーム、映像を単一の画面に統合するプラットフォームを求めています。

LCDからファインピッチLEDビデオウォールへの更新サイクルの加速

ベゼルレスLEDウォールは、従来のLCDに比べて高輝度、広視野角、50,000時間の長寿命を実現しています。SamsungとLGがコントロールルーム専用の生産ラインを増強したことで、2024年には供給制約が緩和し始めました。[2]Samsung Display、「コントロールルームディスプレイソリューション」、samsungdisplay.com ピクセルあたりのコスト低下と焼き付きへの耐性が相まって、エネルギー制御センターや鉄道ネットワーク指揮ハブにおける更新サイクルが短縮されています。

OT/ITの融合と統合コントロールルームソフトウェアプラットフォームの普及拡大

オペレーターはかつて、SCADA、セキュリティ、施設管理に独自のポイントシステムを使用していました。現代のアーキテクチャはこれらのフィードを単一のソフトウェアワークスペース内に統合し、部門横断的なコラボレーションを改善してインシデントトリアージを加速します。北米の早期採用者は現在、資産の健全性をモデル化し、ほぼリアルタイムで対応戦略をシミュレートするデジタルツインオーバーレイを試験導入しています。

クラウド接続型リモートおよびハイブリッドコントロールルームアーキテクチャへの需要増加

ハイブリッドトポロジーは、レイテンシに敏感なデータをオンプレミスに保持しながら、重要度の低いテレメトリをクラウドアナリティクスエンジンにストリーミングします。Microsoft Azureの産業用エッジサービスは、コアOT資産をパブリックインターネットに公開することなく、機械学習のインサイトをコントロールルームに同期させます。[3]Microsoft Azure、「産業用IoTサービス」、azure.microsoft.com このアプローチは、規制コンプライアンスとAIのスケーラビリティのバランスを取ります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型ダイレクトビューLEDウォールの総所有コストの高さ | –0.9% | 特に中規模市場セグメントに影響する世界規模 | 短期(2年以内) |

| 融合したOT/ITコントロール環境全体のサイバーセキュリティ脆弱性 | –0.7% | 重要インフラへの懸念が高まる世界規模 | 中期(2〜4年) |

| 高度なAV-over-IPおよびデータ融合システムインテグレーションにおける人材不足 | –0.5% | 北米と欧州で深刻、世界規模に拡大 | 長期(4年以上) |

| ディスプレイおよび特殊半導体コンポーネントのサプライチェーンの不安定性 | –0.4% | 影響の深刻度に地域差がある世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大型ダイレクトビューLEDウォールの総所有コストの高さ

専用の取り付け、空調アップグレード、バックアップ電源を含めると、包括的な導入費用は50万米ドルを超える場合があります。2025年の関税免除により輸入関税は削減されましたが、多くの中規模電力会社は、資金調達モデルが設備投資からオペレーティングリースに移行するまで更新サイクルを延期しています。ベンダーは現在、ハードウェア、ソフトウェア、5年間のメンテナンスを予測可能な月額料金にまとめたサブスクリプションバンドルを試験的に提供しています。

融合したOT/ITコントロール環境全体のサイバーセキュリティ脆弱性

企業のWANに新たに接続された産業ネットワークは、物理的プロセスを妨害するために設計されたマルウェアの増大する脅威に直面しています。Fortinetは2024年にエネルギーおよび水処理資産を標的とした攻撃が前年比70%増加したことを記録しました。NERC CIPなどのコンプライアンスフレームワークは、オペレーターにゼロトラストセグメンテーション、多要素認証、継続的なトラフィック検査の組み込みを求めており、調達サイクルを長期化させ、プロジェクトの複雑性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:LEDディスプレイが優位を維持しながらKVMソリューションが加速

LEDビデオウォールディスプレイは2024年のコントロールルームソリューション市場シェアの36.43%を占め、ミッションクリティカルな可視化における中心的な役割を反映しています。オペレーターが状況認識の明確さを高めるベゼルレスキャンバスを評価するにつれ、LEDディスプレイのコントロールルームソリューション市場規模は着実に拡大する見込みです。サポートサブシステムも同様に進化しており、高度なコントローラーがより高いピクセル密度とHDRカラースペースを制御し、人間工学的なコンソールがオペレーターの疲労を軽減します。

KVMおよびシグナル管理スイッチは2030年まで最速の年平均成長率6.94%を記録しています。これらのデバイスは、スタッフが単一のキーボードとマウスで機密ドメインと非機密ドメインを切り替えられるようにすることで、安全なデータ分離を支えています。Black Box Corporationの最新のセキュアKVMラインは、認定された分離が防衛および公共安全の要件をどのようにサポートするかを示しています。予測期間を通じて、サイバーセキュリティへの懸念の高まりにより、ハードウェアによるセキュリティレイヤーへの追加支出が促進されるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:オンプレミスの優位性がハイブリッドアーキテクチャの台頭に直面

オンプレミス構成は、電力会社、医療ネットワーク、防衛機関がローカルデータの管理を維持するため、2024年のコントロールルームソリューション市場の54.37%を占めました。物理的な分離により、確定的なレイテンシと厳格なセクター規制への準拠が確保されます。しかし、ハイブリッド展開のコントロールルームソリューション市場規模は、2030年まで年平均成長率8.64%に支えられ、従来のモデルを上回るペースで成長するでしょう。

ハイブリッドフレームワークは、コマンドループをオンサイトに保ちながら、コンピューティング集約型のアナリティクスをクラウドにオフロードします。エッジゲートウェイは暗号化された同期の前にデータを前処理し、コアシステムを公開することなくAIワークロードが異常検出を改善できるようにします。パブリッククラウドベンダーは現在、管轄区域のデータ居住法を満たすために地域限定の可用性ゾーンを認定しており、欧州とアジア全体での採用を加速させています。

エンドユーザー産業別:エネルギー公益事業がリードし公共安全が加速

エネルギー・公益事業は、グリッドの信頼性、分散型再生可能エネルギー、山火事防止が24時間365日の監視を必要とするため、2024年のコントロールルームソリューション市場シェアの23.58%を占めました。このセグメントに関連するコントロールルームソリューション市場規模は、スマートメーターの普及とサブステーションのデジタル化プログラムとともに成長するでしょう。

公共安全・セキュリティは、都市化と緊急オペレーションセンター向けの国土安全保障助成金に後押しされ、最も高い年平均成長率6.89%を記録しています。地方自治体は、対応時間を短縮するために、映像分析、GISレイヤー、CADディスパッチを統合画面内に統合しています。ヘルスケア、製造、輸送はそれぞれ運用の回復力とコスト最適化を追求するにつれて、採用を集合的に拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:指揮センターが優位を維持し監視モニタリングが急増

指揮統制センターは2024年のコントロールルームソリューション市場規模の32.89%を占めました。自然災害やサイバー脅威に耐える堅牢な環境に、可視化、インシデント管理、多機関会議を統合しています。オペレーターがAI駆動のアラートと交代勤務者の健康を最適化する環境制御で既存施設を改修するにつれて、投資は継続しています。

監視・セキュリティモニタリングは年平均成長率7.12%で最も速く成長しています。コンピュータビジョンの進歩により、キャンパス、国境検問所、スマートシティ展開全体での脅威検出が自動化されています。顔認識、ナンバープレートリーダー、音響センサーの統合により、ビデオウォールのフィード数が増加し、スケーラブルなIPバックボーンとGPU加速アナリティクスへの需要が高まっています。

地域分析

北米は2024年に37.41%の収益シェアでリードしました。2億8,000万米ドルのSMART助成金や7億5,000万米ドルの連邦緊急事態管理庁(FEMA)の回復力資金などの連邦プログラムが、交通管理センターや緊急オペレーション施設の近代化を継続しています。NERC CIPなどの厳格なフレームワークは、電力会社にロールベースのアクセス制御とセグメント化されたネットワークでコントロールルームを更新するよう促し、医療システムは看護師不足に対応するために集中型患者モニタリングに投資しています。

中東・アフリカ地域は2030年まで世界最速の年平均成長率7.46%を記録する見込みです。サウジアラビアとアラブ首長国連邦のビジョン2030アジェンダは、スマートグリッド、インテリジェントモビリティ回廊、AI対応セキュリティオペレーションに数十億ドル規模の予算を割り当てています。年間20億米ドルを超えるデータセンターの設備投資が、熱負荷と電力使用効率を管理する耐障害性の高いネットワークオペレーションセンターへの需要を促進しています。

欧州とアジア太平洋は、製造業のデジタル化とスマートシティインフラの展開により、健全な拡大を維持しています。欧州の電力会社はコントロールルームを活用して断続的な再生可能エネルギーのバランスを取り、アジアのメガシティは鉄道と道路の同期した監視を必要としています。国内半導体製造に対する政府のインセンティブもハードウェアの供給制約を緩和し、プロジェクトの納期を改善しています。

競合状況

競争の激しさは中程度です。Samsung、LG、Barcoなどのディスプレイ大手は独自のLED技術によってシェアを守っていますが、ハードウェアに依存しないオーケストレーションレイヤーを提供するソフトウェア中心の新規参入者からの侵食に直面しています。VuWallやJupiter Systemsなどの中堅専門企業は、マルチビデオウォールモザイクを簡素化するドラッグアンドドロップのユーザーインターフェースで差別化を図っています。

戦略的な動きはポートフォリオの拡大を重視しています。ハードウェアベンダーはAI機能をネイティブに組み込むためにアナリティクス系スタートアップを買収し、クラウドプロバイダーはラストマイル接続を橋渡しするためにOTインテグレーターと提携しています。垂直特化が勢いを増しており、ベンダーは展開時間を短縮し継続的なサービス収益を確保するために、電力会社、ヘルスケア、防衛向けの事前設定済みバンドルをリリースしています。

サプライチェーンの不安定性は依然として不確定要素です。LEDドライバーICのコンポーネントリードタイムは2024年まで延長し、ユニットコストを約10%押し上げました。調達先を多様化しているか自社チップセット設計を持つプレーヤーはマージンへの影響を緩和できますが、純粋な組み立て業者は価格圧力に直面しています。今後、オープンスタンダードとIPベースの信号配信が独自スイッチングをさらにコモディティ化し、競争優位性がサイバーセキュリティの深度とインテグレーション能力に傾いていくでしょう。

コントロールルームソリューション産業のリーダー企業

Barco NV

Samsung Electronics Co., Ltd.

Christie Digital Systems USA, Inc.

Leyard Optoelectronic Co., Ltd.

Delta Electronics, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Ultra Intelligence and Communicationsが、統合全領域状況インテリジェンスのために米国空軍から3,140万米ドルの不確定数量不確定納期(IDIQ)契約を受注しました。

- 2024年12月:AdventHealthが2,000万米ドルのミッションコントロールセンターを開設しました。

- 2024年11月:Guthrie Clinicがパルスセンターから年間700万米ドルの節約を報告しました。

- 2024年10月:CenTrakの導入により、Atrium Health Wake Forest Baptistが1,000万米ドル以上を節約しました。

世界のコントロールルームソリューション市場レポートの調査範囲

| ビデオウォールディスプレイ(LED) |

| ビデオウォールディスプレイ(LCD) |

| リアプロジェクションキューブ |

| ビデオウォールコントローラー |

| コントロールルームコンソールおよび家具 |

| KVMおよびシグナル管理スイッチ |

| 統合ソフトウェアおよびミドルウェア |

| サービス(設計、インテグレーション、運用・保守) |

| オンプレミス |

| クラウド |

| ハイブリッド |

| エネルギー・公益事業 |

| 輸送・物流 |

| 公共安全・セキュリティ |

| 製造・プロセス産業 |

| ヘルスケア |

| 防衛・航空宇宙 |

| ITおよび通信 |

| その他のエンドユーザー産業 |

| 指揮統制センター |

| プロセス制御・監視 |

| 緊急・インシデント管理 |

| 監視・セキュリティモニタリング |

| ネットワークオペレーションセンター(NOC) |

| 放送・メディアコントロールルーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ビデオウォールディスプレイ(LED) | ||

| ビデオウォールディスプレイ(LCD) | |||

| リアプロジェクションキューブ | |||

| ビデオウォールコントローラー | |||

| コントロールルームコンソールおよび家具 | |||

| KVMおよびシグナル管理スイッチ | |||

| 統合ソフトウェアおよびミドルウェア | |||

| サービス(設計、インテグレーション、運用・保守) | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー産業別 | エネルギー・公益事業 | ||

| 輸送・物流 | |||

| 公共安全・セキュリティ | |||

| 製造・プロセス産業 | |||

| ヘルスケア | |||

| 防衛・航空宇宙 | |||

| ITおよび通信 | |||

| その他のエンドユーザー産業 | |||

| アプリケーション別 | 指揮統制センター | ||

| プロセス制御・監視 | |||

| 緊急・インシデント管理 | |||

| 監視・セキュリティモニタリング | |||

| ネットワークオペレーションセンター(NOC) | |||

| 放送・メディアコントロールルーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年までのコントロールルームソリューション市場の予測値は?

このセクターは年平均成長率6.71%に基づき、2030年までに793億5,000万米ドルに達する見込みです。

コントロールルーム環境内で最も速く成長しているコンポーネントセグメントはどれですか?

KVMおよびシグナル管理スイッチが、安全なデータルーティングニーズに牽引されて2030年まで年平均成長率6.94%でリードしています。

ハイブリッドコントロールルームアーキテクチャが支持を集めている理由は何ですか?

オペレーターがレイテンシに敏感なデータをオンプレミスに保持しながら、AIおよび機械学習ワークロードのためにクラウドアナリティクスを活用できるためです。

最も高い成長ポテンシャルを示す地域はどこですか?

中東・アフリカ地域はビジョン2030インフラプログラムにより、年平均成長率7.46%で拡大する見込みです。

医療機関はコントロールルーム技術をどのように活用していますか?

AdventHealthやGuthrie Clinicなどの病院は患者モニタリングを一元化し、人件費を削減して対応時間を改善しています。

現代のコントロールルームにとって重要なサイバーセキュリティ対策は何ですか?

ゼロトラストセグメンテーション、多要素認証、継続的なトラフィック検査が、OT/IT脅威の増大に対抗するための標準となりつつあります。

最終更新日: