Tamanho e Participação do Mercado de Sala de Estar Conectada

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

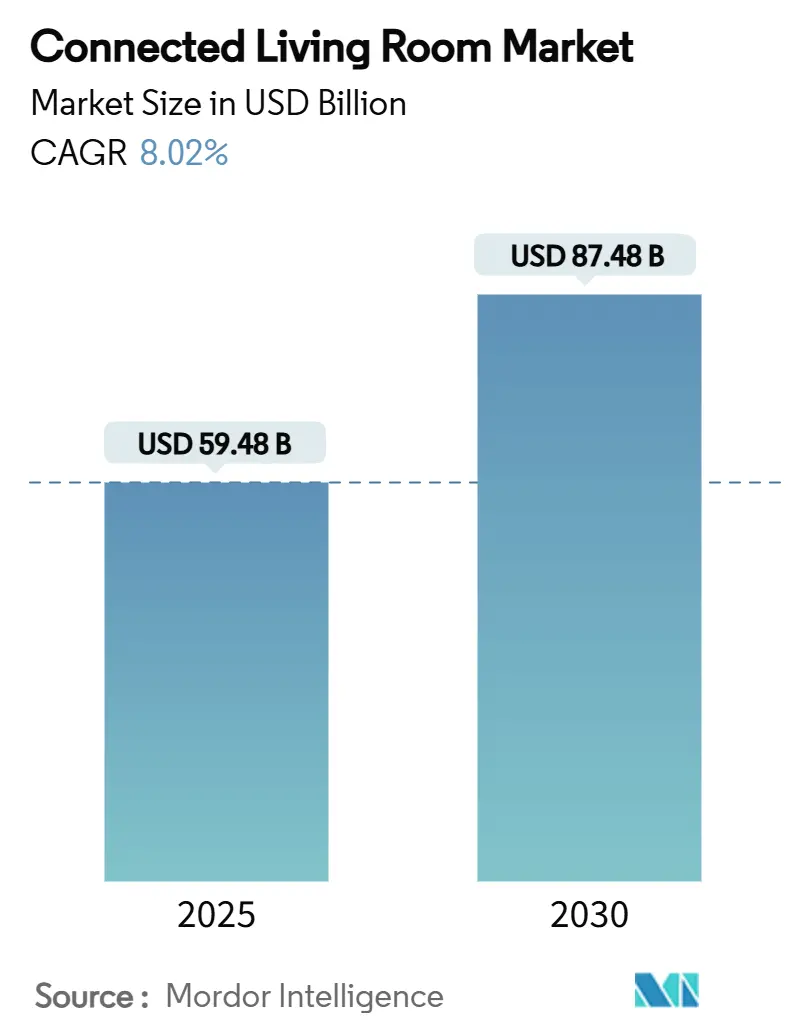

| Tamanho do Mercado (2025) | 59.48 Bilhões de dólares |

| Tamanho do Mercado (2030) | 87.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.02% CAGR |

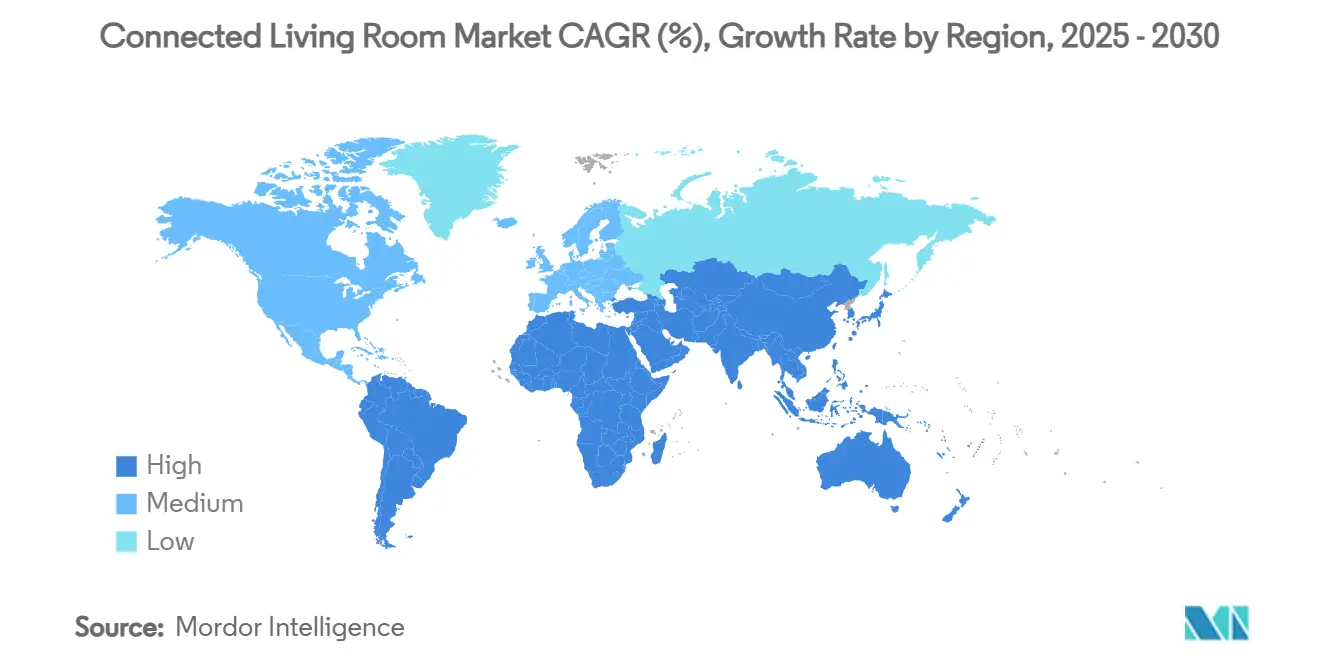

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

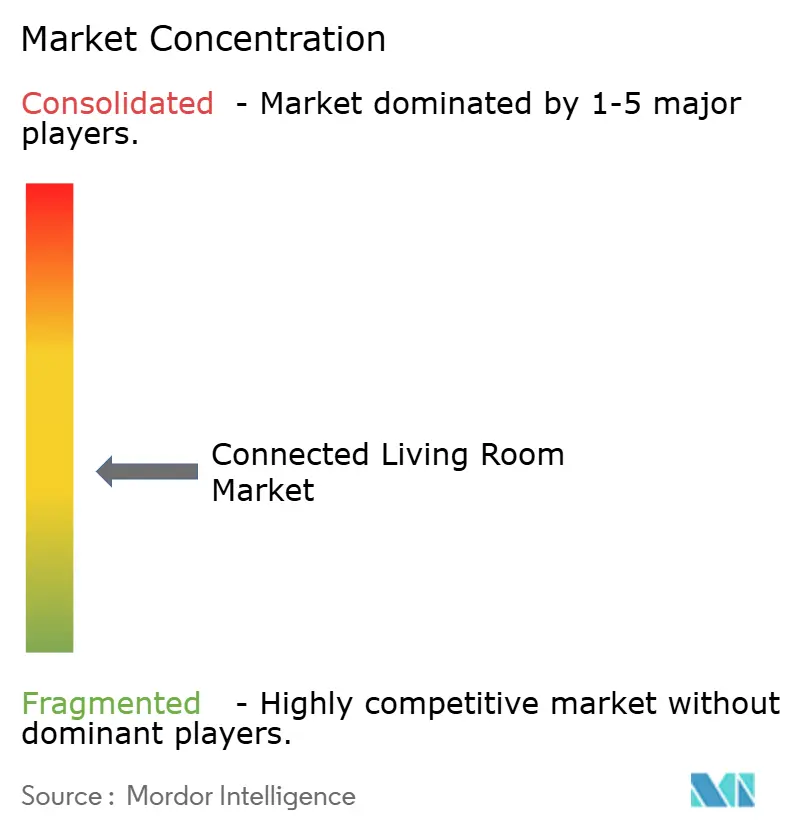

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sala de Estar Conectada por Mordor Intelligence

O tamanho do mercado de sala de estar conectada está em USD 59,48 bilhões em 2025 e tem previsão de atingir USD 87,48 bilhões até 2030, avançando a um CAGR de 8,02%. A rápida compressão de preços de dispositivos, a transição de modelos de negócios centrados em hardware para modelos centrados em plataforma e a disponibilidade de infraestrutura Wi-Fi 6E/7 estão acelerando a adoção. Os fabricantes chineses aproveitam cadeias de suprimentos verticalmente integradas para lançar smart TVs de tela grande a preços disruptivos, forçando os incumbentes a recalibrar estratégias premium. Os jogos em nuvem entregues nativamente por meio de aplicativos de smart TV ampliam a base endereçável além dos proprietários tradicionais de consoles, enquanto a monetização por mídia de varejo e TV comprável subsidia os custos de hardware e reduz as barreiras de entrada para compradores de primeira viagem. Simultaneamente, a implantação gradual do padrão Matter promete interoperabilidade unificada de dispositivos, mas sistemas operacionais fragmentados e o crescente escrutínio sobre privacidade de dados moderam a perspectiva de crescimento no médio prazo.

Principais Conclusões do Relatório

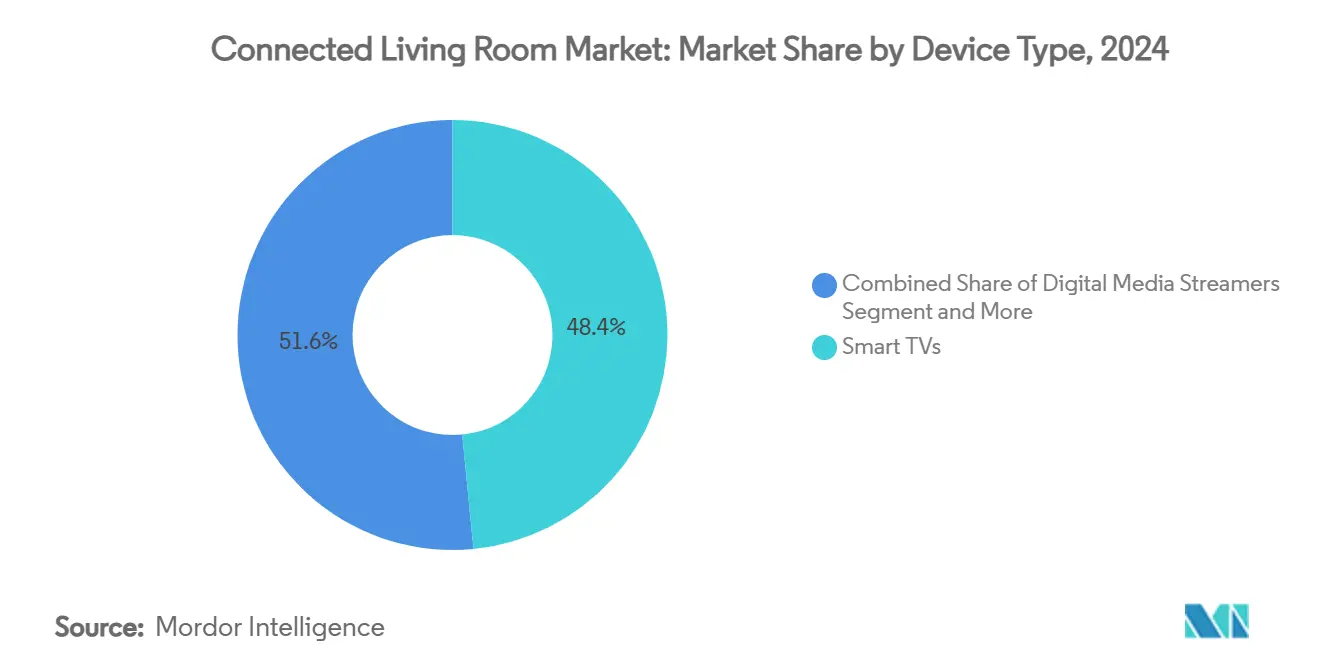

- Por tipo de dispositivo, as Smart TVs lideraram com 48,44% de participação na receita em 2024; os Streamers de Mídia Digital têm projeção de expansão a um CAGR de 12,54% até 2030.

- Por tecnologia de conectividade, o Wi-Fi comandou 90,13% de participação no tamanho do mercado de sala de estar conectada em 2024 e está caminhando para um CAGR de 11,73% até 2030.

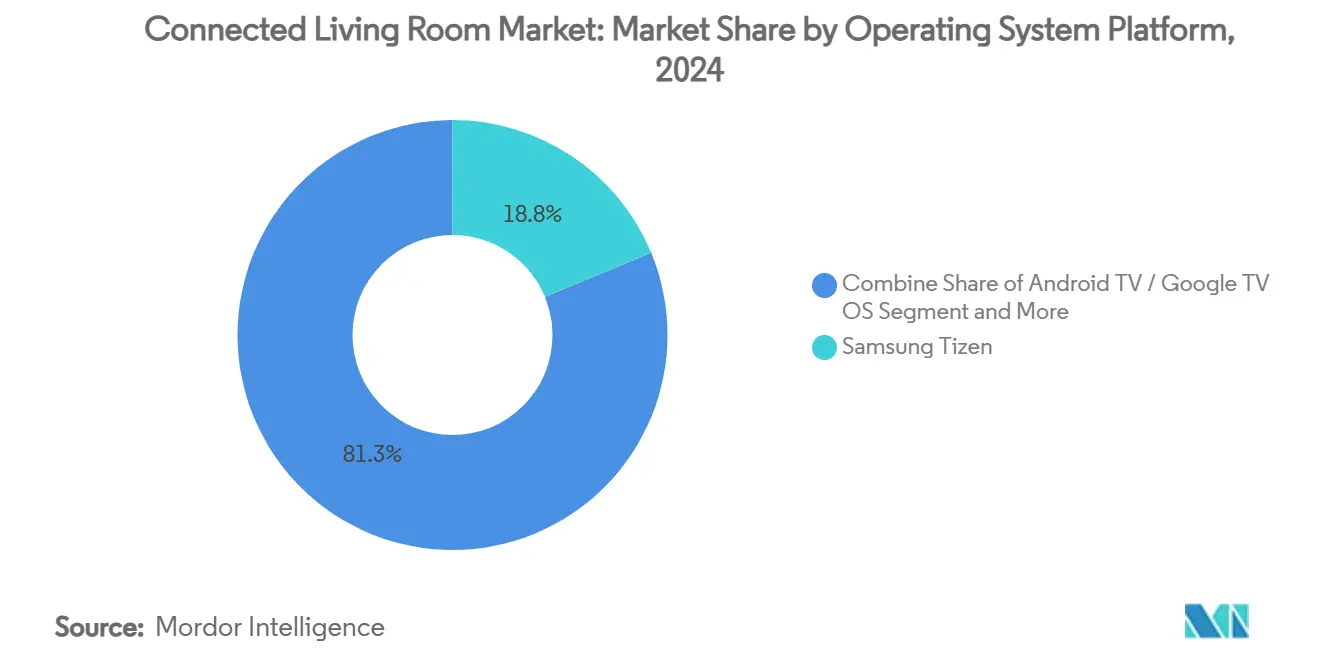

- Por sistema operacional, o Samsung Tizen capturou 18,75% da participação do mercado de sala de estar conectada em 2024, enquanto o Android TV/Google TV está crescendo a um CAGR de 12,86% até 2030.

- Por aplicação, Streaming de Vídeo e OTT representaram 63,54% de participação no tamanho do mercado de sala de estar conectada em 2024, e Jogos e eSports estão avançando a um CAGR de 10,65% até 2030.

- Por geografia, a Ásia-Pacífico deteve 38,23% de participação na receita em 2024; a região do Oriente Médio e África tem previsão de registrar um CAGR de 11,89% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Sala de Estar Conectada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido declínio nos preços de smart TVs e crescente penetração em mercados emergentes | +1.5% | Núcleo da APAC, com expansão para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Serviços de streaming em pacote acelerando os ciclos de renovação de dispositivos | +2.2% | Global, com concentração na América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Implantação do Wi-Fi 6E/7 habilitando streaming 4K/8K em múltiplos dispositivos | +1.8% | Global, liderado pela América do Norte e mercados desenvolvidos da APAC | Médio prazo (2-4 anos) |

| Jogos em nuvem chegam nativamente às smart TVs | +1.3% | Global, adoção antecipada na América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Monetização por mídia de varejo e TV comprável subsidiando hardware | +0.9% | América do Norte e União Europeia, expandindo para a APAC | Médio prazo (2-4 anos) |

| Padrão Matter promete interoperabilidade unificada de dispositivos | + 0.8% | Global, com adoção mais rápida em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido declínio nos preços de smart TVs e crescente penetração em mercados emergentes

Os preços de LCD de tela grande caíram 66% desde 2022, permitindo que marcas chinesas ofereçam modelos de 98 polegadas a USD 1.999 e acelerando as atualizações domésticas na Índia, Indonésia e Brasil. TCL e Hisense registraram crescimento de remessas de dois dígitos em 2023, pois o fornecimento verticalmente integrado de componentes permitiu custos de lista de materiais mais enxutos. A guerra de preços está ampliando o acesso às smart TVs entre compradores de primeira viagem que pulam os set-top boxes e se conectam diretamente às plataformas de streaming. Os incumbentes Samsung e LG responderam com linhas de LCD de 98 polegadas orientadas ao valor, equilibrando ganhos de volume com pressão sobre as margens. As bases instaladas em expansão alimentam receitas de serviços provenientes de aplicativos pagos e publicidade, sustentando o mercado de sala de estar conectada mesmo quando os lucros de hardware diminuem.

Serviços de streaming em pacote acelerando os ciclos de renovação de dispositivos

Acordos de compartilhamento de receita entre fabricantes e plataformas over-the-top incluem conteúdo premium em novos modelos de TV, encurtando os ciclos de substituição de sete para cinco anos na América do Norte. O Samsung Gaming Hub pré-instala Xbox Cloud Gaming, GeForce NOW e Amazon Luna em TVs de 2022 em diante, incentivando os proprietários de modelos de 2019 a atualizar para acesso exclusivo. A linha Omni Mini-LED do Amazon Fire TV combina de forma semelhante subsídios de hardware com os serviços Prime Video e Alexa, convertendo compradores únicos em clientes de assinatura. A promessa da LG de atualizações multianuais do webOS reduz a obsolescência percebida enquanto sustenta as métricas de engajamento, sublinhando a mudança estratégica em direção a fluxos de receita recorrentes.

Implantação do Wi-Fi 6E/7 habilitando streaming 4K/8K em múltiplos dispositivos

Os canais de 320 MHz e a Operação Multi-Link do Wi-Fi 7 fornecem mais de 40 Gbps de throughput, eliminando o buffering em residências com múltiplos streams. [1]Qualcomm, "Padrão de Próxima Geração Wi-Fi 7," qualcomm.com As linhas Samsung Neo QLED já possuem certificação Wi-Fi 6E, aproveitando a banda de 6 GHz para capacidade quatro vezes maior em relação ao Wi-Fi 5. As aprovações de espectro na União Europeia, Arábia Saudita e Brasil aceleram a adoção, enquanto os fornecedores de roteadores incorporam rádios tribanda para preparar as redes domésticas para o futuro. A onda de atualizações impulsiona a demanda por TVs de ponta e streamers de mídia capazes de reprodução em 8K, reforçando a conectividade como um diferenciador central no mercado de sala de estar conectada.

Jogos em nuvem chegam nativamente às smart TVs

A LG integrou o aplicativo Xbox diretamente em seu portfólio de TVs de 2025, oferecendo aos assinantes do Game Pass Ultimate centenas de jogos sem investimento em console. O modelo democratiza os jogos AAA em regiões sensíveis ao custo, onde a penetração de consoles permanece em um único dígito. O Samsung Gaming Hub unifica Xbox, NVIDIA GeForce NOW e Blacknut com upscaling por inteligência artificial e modos de baixa latência, posicionando a TV como um gateway central de entretenimento. As operadoras incluem banda larga de fibra, roteadores Wi-Fi 6E e assinaturas de jogos em pacotes, formando pacotes triple-play que reforçam a cadeia de valor do mercado de sala de estar conectada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistema de sistemas operacionais fragmentado complica o desenvolvimento de aplicativos | -0.7% | Global, com impacto particular em desenvolvedores menores | Médio prazo (2-4 anos) |

| Preocupações dos consumidores com privacidade e compartilhamento de dados | -1.1% | União Europeia e América do Norte liderando, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimentos de semicondutores | -0.9% | Global, com impacto agudo nos centros de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Aumento dos custos de conformidade com resíduos eletroeletrônicos | -0.6% | União Europeia liderando, expandindo para mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações dos consumidores com privacidade e compartilhamento de dados

As smart TVs coletam dados granulares sobre hábitos de visualização, comandos de voz e perfis demográficos, muitas vezes sem consentimento claro. [2]Scarlata Alexa, "Coleta de Dados por Smart TV e Como Interrompê-la," Choice, choice.com.au Os reguladores da União Europeia contemplam requisitos de opt-in mais rigorosos sob a Lei de Serviços Digitais, enquanto a Califórnia expande a aplicação da CCPA a dispositivos conectados. Estudos acadêmicos apontam riscos de "vigilância inteligente" à medida que integrações de inteligência artificial como o Google Gemini exigem conjuntos de dados mais amplos. Os fabricantes respondem com processamento no dispositivo e painéis mais claros, mas a confiança do consumidor fica para trás, moderando a adoção em regiões sensíveis à privacidade.

Volatilidade na cadeia de suprimentos de semicondutores

A demanda pós-pandemia por chips para servidores de inteligência artificial superlota a capacidade das fundições, reduzindo as alocações para drivers de display e SoCs Wi-Fi. [3]Cavallaro Frank, "O Que Esperar na Cadeia de Suprimentos de Semicondutores em 2025," Supply Chain Dive, sdcexec.com Os prazos de entrega para chipsets de TV de médio alcance dobraram de 12 para 24 semanas no início de 2025, levando a pré-pagamentos de estoque e maiores necessidades de capital de giro, especialmente para marcas de segundo nível. Samsung e LG diversificam fornecedores, mas ainda enfrentam oscilações de custos que complicam os calendários de lançamento e o posicionamento de preços. A volatilidade persistente subtrai 0,9 pontos percentuais do CAGR projetado do mercado de sala de estar conectada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Smart TVs Lideram Apesar do Crescimento do Streaming

As smart TVs detiveram uma participação de 48,44% no mercado de sala de estar conectada em 2024, confirmando seu status como âncora do ecossistema. A migração para painéis de 75 polegadas ou mais abaixo de USD 2.000 impulsiona o volume, enquanto o processamento de imagem com inteligência artificial e os hubs de jogos integrados elevam os preços médios de venda premium. Os streamers de mídia digital ficam atrás, mas registram um CAGR de 12,54% à medida que as residências adicionam dongles flexíveis a telas mais antigas para paridade de aplicativos. Os consoles de jogos aproveitam as integrações de jogos em nuvem e o conteúdo exclusivo para permanecerem relevantes, embora os aplicativos nativos de TV comecem a corroer a base de consoles de nível básico. Categorias de nicho, como projetores conectados, conquistam entusiastas que buscam configurações de cinema portátil, e as caixas de som inteligentes crescem por meio de emparelhamentos de áudio espacial com TVs, sublinhando a sinergia entre múltiplos dispositivos no mercado de sala de estar conectada.

Os projetores conectados e os reprodutores de Blu-ray juntos representam uma participação de um único dígito, atendendo a puristas de home theater que valorizam o tamanho da imagem ou mídia não comprimida. Os kits de iluminação inteligente e as barras de som se integram aos modos de imagem da TV para intensificar a imersão, fortalecendo a camada de acessórios em torno do tamanho do mercado de sala de estar conectada. A proliferação de dispositivos aumenta a demanda por hubs de controle universal, mas amplifica os pontos problemáticos de interoperabilidade em regiões onde as implantações do Matter permanecem desiguais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Conectividade: Dominância do Wi-Fi Reforçada

O Wi-Fi manteve uma participação de 90,13% no tamanho do mercado de sala de estar conectada em 2024, graças à penetração quase universal de roteadores. A adoção do Wi-Fi 6E cresce na América do Norte e na Europa Ocidental à medida que as implantações de fibra superam velocidades domésticas de 1 Gbps. As residências de adotantes iniciais adotam modelos de TV com Wi-Fi 7 capazes de streaming em 8K com latência insignificante, criando um vetor de atualização premium. O Ethernet mantém relevância para jogadores hardcore e criadores profissionais que exigem largura de banda determinística, enquanto Thread e Zigbee complementam o Wi-Fi ao lidar com sensores de baixo consumo que enriquecem as experiências ambientes.

O Bluetooth permanece essencial para periféricos de áudio, gamepads e emparelhamento de controles remotos. O fallback celular via roteadores 5G ganha impulso onde a banda larga fixa fica para trás, especialmente em partes da África e do Sul da Ásia, ampliando a presença do mercado de sala de estar conectada. Os chipsets híbridos que combinam Wi-Fi 7, Bluetooth 5.4 e Thread reduzem os custos de lista de materiais e simplificam os layouts de placa, beneficiando os SKUs de médio alcance.

Por Plataforma de Sistema Operacional: Tizen Lidera em Meio à Aceleração do Android

O Samsung Tizen comandou 18,75% de participação em 2024 com base na escala de remessas da Samsung, incluindo canais FAST do Samsung TV Plus e widgets de TV comprável integrados. O Android TV e o Google TV aceleram a um CAGR de 12,86% à medida que o Google assina acordos com fabricantes de design original e apresenta a pesquisa por voz com inteligência artificial Gemini. O LG webOS aproveita os ganchos de automação residencial ThinQ e os jogos em nuvem integrados, preservando uma base de usuários fiel. O Roku OS e o Amazon Fire OS monetizam fortemente por meio de inventário de anúncios e dados primários, conquistando posições sólidas na América do Norte.

O Hisense VIDAA e o Whale OS alimentam conjuntos otimizados em custo na Ásia e na Europa Oriental, exemplificando a fragmentação contínua de plataformas. O licenciamento de sistemas operacionais para marcas de terceiros borra as linhas tradicionais: tanto Samsung quanto LG agora enviam placas de referência Tizen e webOS para parceiros selecionados, expandindo a participação no mercado de sala de estar conectada, mas aumentando a complexidade de suporte. As sobreposições de inteligência artificial e a pesquisa entre serviços emergem como o próximo campo de batalha, com a privacidade por design tornando-se um diferenciador crítico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Streaming Domina o Crescimento dos Jogos

Os serviços de streaming de vídeo e OTT representaram 63,54% do tempo de uso em 2024, consolidando seu papel como principal passatempo da sala de estar. O crescimento decorre de originais exclusivos e streaming esportivo voltado para quem cortou o cabo. Os aplicativos de jogos e eSports crescem a um CAGR de 10,65% à medida que os jogos em nuvem se normalizam, trazendo títulos de qualidade de console para qualquer TV com um controle Bluetooth. Os painéis de controle de casa inteligente ocupam uma parcela crescente do espaço de interface do usuário, permitindo que os usuários ajustem iluminação, climatização e segurança sem trocar de dispositivo.

As compras interativas transformam as telas de TV em motores de conversão, integrando códigos QR e sobreposições de compra com um clique que aproveitam a demanda por mídia de varejo. A videoconferência mantém relevância para o trabalho híbrido e chamadas intergeracionais, enquanto o áudio multiambiente estende a reprodução para caixas de som e barras de som, envolvendo as residências em paisagens sonoras sincronizadas. Esses casos de uso convergentes ampliam as horas médias diárias de visualização e reforçam a trajetória do mercado de sala de estar conectada.

Análise Geográfica

A Ásia-Pacífico representou 38,23% da receita global em 2024, impulsionada pelo oligopólio doméstico da China, onde sete marcas locais comandam 92% de participação. O mercado de sala de estar conectada da Índia registra crescimento de unidades em um dígito alto, com Xiaomi, Samsung e LG disputando a liderança de volume, ajudados por preços médios de venda abaixo de USD 400. Clusters desenvolvidos da APAC, como Coreia do Sul e Austrália, impulsionam as atualizações antecipadas de TVs com Wi-Fi 6E e adotam serviços de jogos em nuvem em taxas acima da média.

A América do Norte aproveita a banda larga quase onipresente e o alto empilhamento de assinaturas, mantendo o ARPU elevado. A publicidade em TV conectada cresceu 22,4% ano a ano, reforçando a monetização de plataformas que subsidia os dispositivos principais. A Europa equilibra a adoção premium com supervisão regulatória; as regras de direito ao reparo e os rótulos de energia direcionam os consumidores para longevidade e eficiência. Os compradores japoneses favorecem marcas domésticas como Sony e Sharp, forçando os entrantes estrangeiros a personalizar opções de idioma de interface do usuário e recursos de sintonizador local.

O Oriente Médio e a África registram o CAGR mais rápido, de 11,89%, à medida que projetos de infraestrutura de banda larga proliferam na Arábia Saudita, nos Emirados Árabes Unidos e na Nigéria. As redes de varejo fazem parceria com operadoras de telecomunicações para incluir smart TVs em pacotes de fibra, expandindo o alcance do mercado de sala de estar conectada além dos adotantes iniciais. A América Latina mostra ganhos constantes à medida que a estabilização cambial no Brasil e no México melhora a confiança do consumidor; no entanto, as tarifas de importação ainda distorcem o mix de dispositivos em direção a modelos montados localmente. Coletivamente, as nuances geográficas exigem manuais de entrada no mercado personalizados que combinam faixas de preço, licenciamento de conteúdo e redes de pós-venda.

Cenário Competitivo

A concorrência é moderadamente fragmentada, com os principais players aproveitando o patrimônio de marca, a capacidade de painéis e os ecossistemas de software para defender a participação contra agressivos desafiantes chineses. Samsung e LG focam em QD-OLED, miniLED e processadores de inteligência artificial para comandar preços médios de venda premium, enquanto licenciam Tizen e webOS para ampliar o alcance da plataforma. TCL e Hisense registram crescimento de remessas de dois dígitos usando fábricas próprias e fazendo parcerias com distribuidores regionais, ampliando progressivamente a penetração no mercado de sala de estar conectada.

A monetização liderada por publicidade remodela as prioridades estratégicas. Vizio, Roku e Amazon priorizam dados primários para maximizar os CPMs, reduzindo os preços de hardware para aumentar o inventário de anúncios endereçável. A Apple explora um Display Doméstico com inteligência artificial que funde funções de caixa de som inteligente, tablet e TV, sugerindo uma futura convergência entre os ecossistemas Apple TV+, HomeKit e Fitness+. Entrantes em espaços em branco, como fornecedores de set-top boxes de nível operador Android TV e provedores de middleware de TV paga, visam operadoras que buscam experiência do usuário diferenciada para implantações híbridas de IPTV.

A diferenciação tecnológica agora se concentra em assistentes de voz com inteligência artificial, continuidade entre dispositivos e credenciais de sustentabilidade, em vez de métricas puras de display. Os fornecedores que se destacam na captura de receita recorrente e em ecossistemas abertos, porém seguros, estão posicionados para consolidar participação, enquanto os adotantes tardios correm o risco de comoditização.

Líderes do Setor de Sala de Estar Conectada

Samsung Electronics Co., Ltd.

Apple Inc.

Roku, Inc.

Amazon.com, Inc.

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Hisense estreou uma TV UXQ miniLED RGB de 116 polegadas, o primeiro conjunto a aplicar retroiluminação por subpixel, desafiando os displays principais dos concorrentes.

- Julho de 2025: A Ocilion lançou set-top boxes de nível operador Android TV voltados para operadoras de telecomunicações europeias, permitindo experiência do usuário personalizada e pesquisa unificada.

- Maio de 2025: A Amazon apresentou dispositivos Alexa+ com displays maiores e inteligência artificial no dispositivo, ampliando o controle por voz em 140.000 produtos compatíveis.

- Abril de 2025: A LG integrou nativamente o Xbox Cloud Gaming ao webOS, permitindo que os assinantes joguem sem consoles.

Escopo do Relatório Global do Mercado de Sala de Estar Conectada

| Smart TVs |

| Streamers de Mídia Digital |

| Consoles de Jogos |

| Set-Top Boxes e STBs Híbridos |

| Caixas de Som Inteligentes e Barras de Som |

| Sistemas de Iluminação Inteligente |

| Hubs de Controle Inteligente e Controles Remotos Universais |

| Projetores Conectados e Reprodutores de Blu-ray |

| Wi-Fi |

| Ethernet |

| Bluetooth |

| Zigbee / Thread / Matter |

| 5G / Celular |

| Samsung Tizen |

| LG webOS |

| Android TV / Google TV OS |

| Roku OS |

| Amazon Fire OS |

| Apple tvOS |

| Hisense VIDAA |

| Outras Plataformas de Sistema Operacional |

| Streaming de Vídeo e OTT |

| Jogos e eSports |

| Controle e Automação de Casa Inteligente |

| Compras Interativas e T-Commerce |

| Videoconferência e Trabalho Remoto |

| Áudio Multiambiente e Entretenimento Imersivo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Dispositivo | Smart TVs | ||

| Streamers de Mídia Digital | |||

| Consoles de Jogos | |||

| Set-Top Boxes e STBs Híbridos | |||

| Caixas de Som Inteligentes e Barras de Som | |||

| Sistemas de Iluminação Inteligente | |||

| Hubs de Controle Inteligente e Controles Remotos Universais | |||

| Projetores Conectados e Reprodutores de Blu-ray | |||

| Por Tecnologia de Conectividade | Wi-Fi | ||

| Ethernet | |||

| Bluetooth | |||

| Zigbee / Thread / Matter | |||

| 5G / Celular | |||

| Por Plataforma de Sistema Operacional | Samsung Tizen | ||

| LG webOS | |||

| Android TV / Google TV OS | |||

| Roku OS | |||

| Amazon Fire OS | |||

| Apple tvOS | |||

| Hisense VIDAA | |||

| Outras Plataformas de Sistema Operacional | |||

| Por Aplicação | Streaming de Vídeo e OTT | ||

| Jogos e eSports | |||

| Controle e Automação de Casa Inteligente | |||

| Compras Interativas e T-Commerce | |||

| Videoconferência e Trabalho Remoto | |||

| Áudio Multiambiente e Entretenimento Imersivo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sala de estar conectada em 2025?

O tamanho do mercado de sala de estar conectada é de USD 59,48 bilhões em 2025 e tem projeção de atingir USD 87,48 bilhões até 2030.

Qual categoria de dispositivo lidera a receita?

As smart TVs lideram com 48,44% de participação na receita em 2024 devido aos displays integrados e às funções de streaming incorporadas.

Qual região cresce mais rapidamente até 2030?

O Oriente Médio e a África registram o CAGR mais rápido, de 11,89%, impulsionados por atualizações de infraestrutura e aumento da renda disponível.

Por que o Wi-Fi 7 é importante para os dispositivos de sala de estar?

A alta largura de banda e a baixa latência do Wi-Fi 7 permitem streams simultâneos em 4K/8K e jogos em nuvem sem congestionamento de rede.

O que está impulsionando os ciclos de substituição em mercados maduros?

Os serviços de streaming em pacote e os recursos exclusivos de plataforma encurtam os ciclos de substituição de TVs de sete para aproximadamente cinco anos.

Como os fabricantes estão compensando as margens de hardware mais baixas?

As marcas dependem cada vez mais de publicidade, parcerias de mídia de varejo e receita de assinaturas incorporadas em seus sistemas operacionais proprietários.

Página atualizada pela última vez em: