Marktgröße und Marktanteil für Kontrollraumlösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

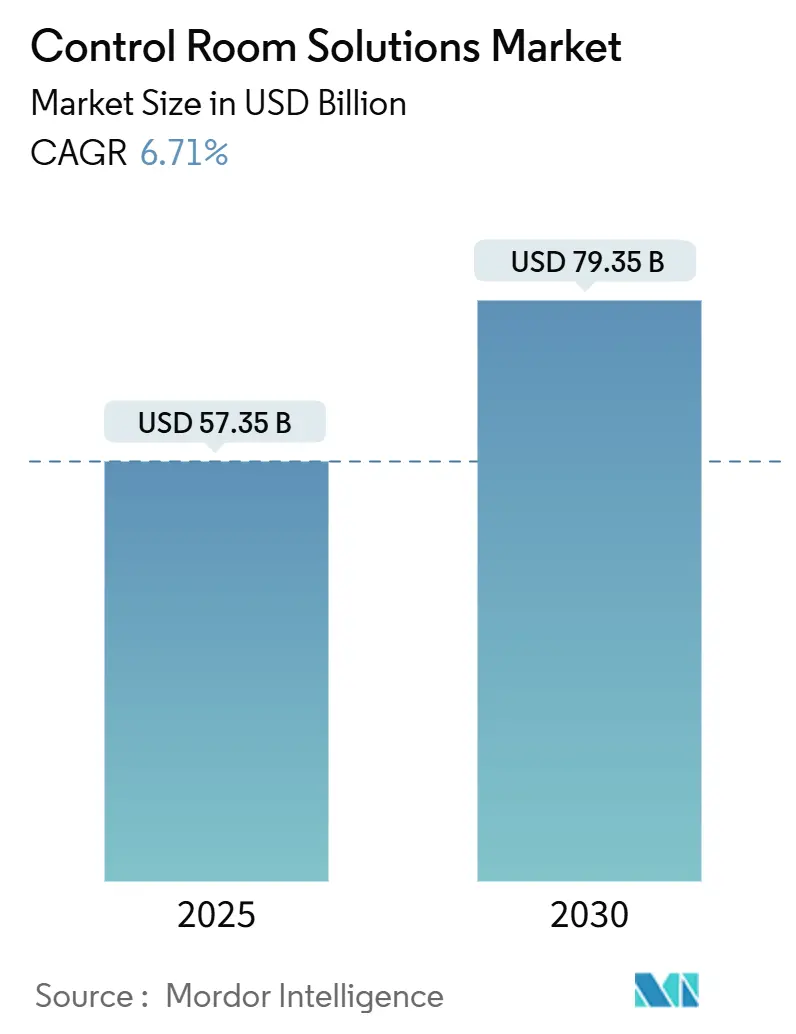

| Marktgröße (2025) | 57.35 Milliarden US-Dollar |

| Marktgröße (2030) | 79.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.71% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kontrollraumlösungen von Mordor Intelligence

Die globale Marktgröße für Kontrollraumlösungen beläuft sich im Jahr 2025 auf 57,35 Milliarden USD und wird bis 2030 voraussichtlich 79,35 Milliarden USD erreichen, was einer CAGR von 6,71 % über den Prognosezeitraum entspricht. Der Schwung ergibt sich aus dem dringenden Bedarf an lückenloser Transparenz in Stromnetzen, Transportkorridoren, Notfallreaktionszentren und Krankenhausnetzwerken. Die Konvergenz von Betriebstechnologie und Informationstechnologie ermöglicht einheitliche Befehlsplattformen, die Tausende von Live-Datenfeeds verarbeiten, ohne die Bediener zu überlasten. Feinraster-LED-Wände ersetzen LCD-Displays mit Rahmen, während sichere KVM-Geräte und AV-über-IP-Switching robuste Datenrouting-Architekturen unterstützen. Cloud-verbundene Analysen gewinnen an Beliebtheit, doch die meisten Betreiber behalten die lokale Datensouveränität bei, was zu hybriden Rollouts führt, die luftgespaltene Sicherheit gewährleisten. Das regionale Wachstum hängt von der öffentlichen Infrastrukturfinanzierung und Smart-City-Programmen ab, die Echtzeit-Lageerfassung mit cybersicheren Designprinzipien verbinden.

Wichtigste Erkenntnisse des Berichts

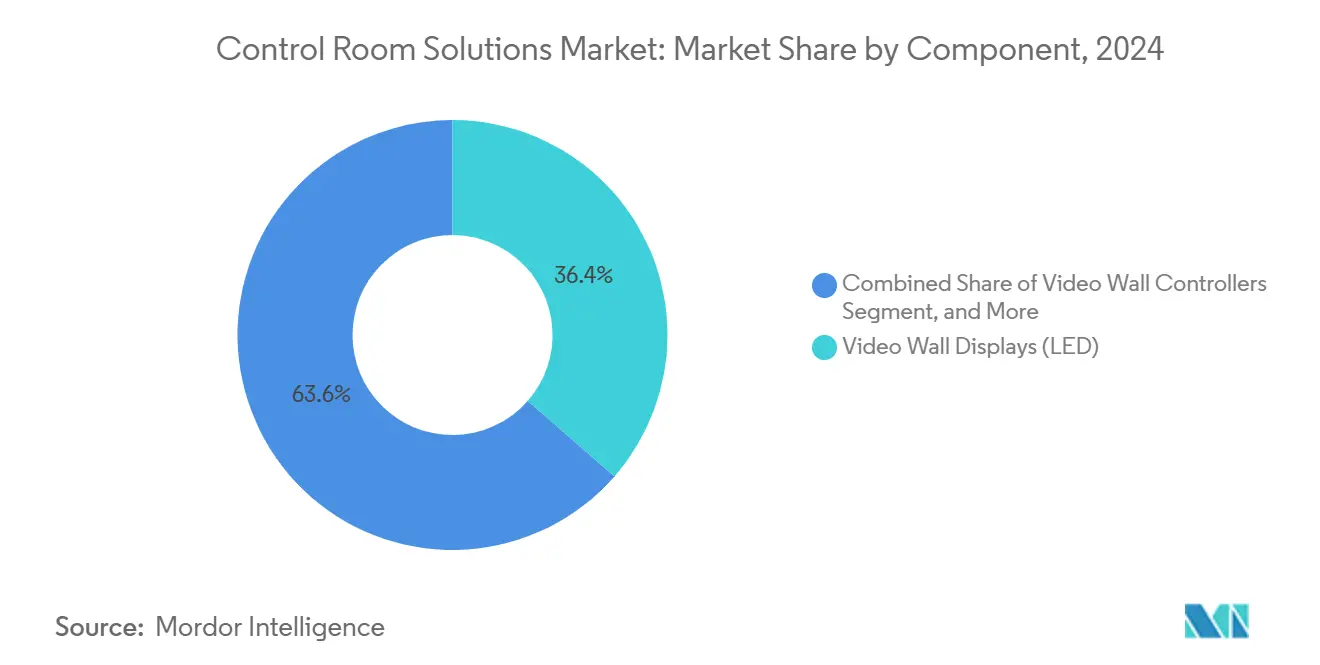

- Nach Komponente führten LED-Videowand-Displays im Jahr 2024 mit einem Umsatzanteil von 36,43 %, während KVM- und Signalmanagement-Switches die höchste prognostizierte CAGR von 6,94 % bis 2030 verzeichneten.

- Nach Bereitstellungsmodus hielten On-Premise-Installationen im Jahr 2024 einen Marktanteil von 54,37 % am Markt für Kontrollraumlösungen; hybride Konfigurationen expandieren bis 2030 mit einer CAGR von 8,64 %.

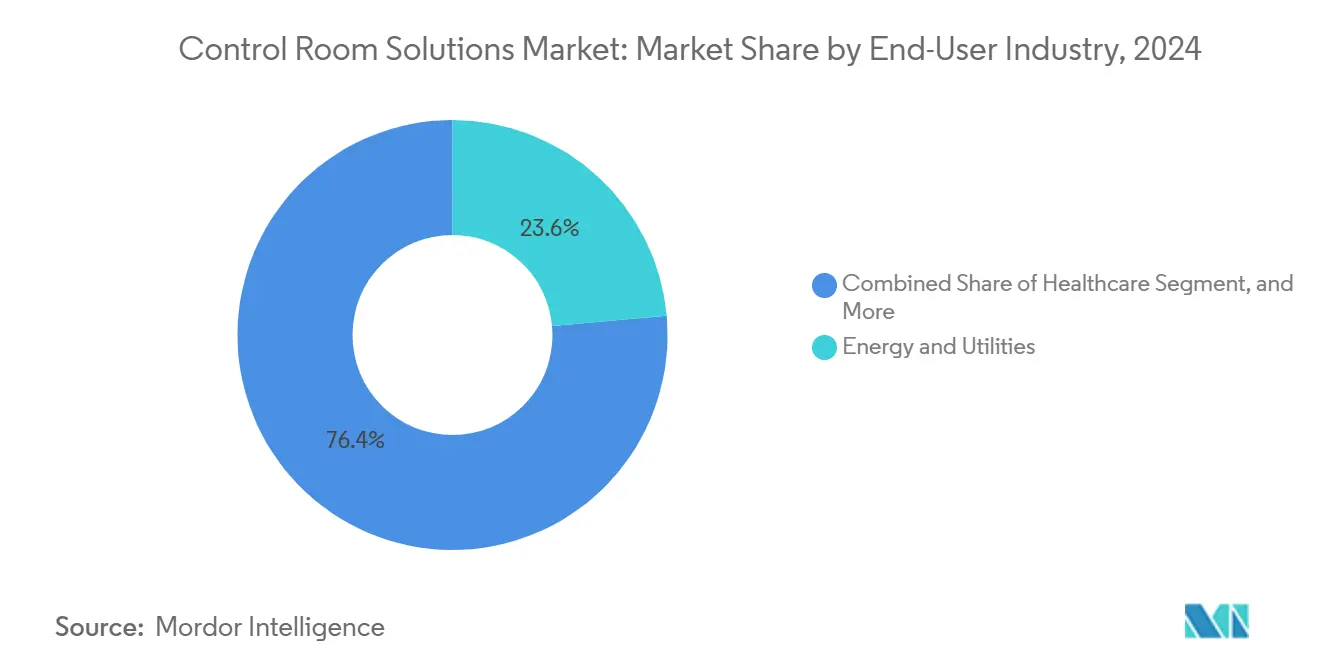

- Nach Endnutzerbranche entfiel auf Energie und Versorgung im Jahr 2024 ein Anteil von 23,58 % an der Marktgröße für Kontrollraumlösungen, während öffentliche Sicherheit und Schutz für den Zeitraum 2025–2030 die schnellste CAGR von 6,89 % verzeichnen dürfte.

- Nach Anwendung entfielen auf Befehls- und Kontrollzentren im Jahr 2024 32,89 % der Marktgröße für Kontrollraumlösungen, und Überwachung sowie Sicherheitsmonitoring entwickeln sich bis 2030 mit einer CAGR von 7,12 %.

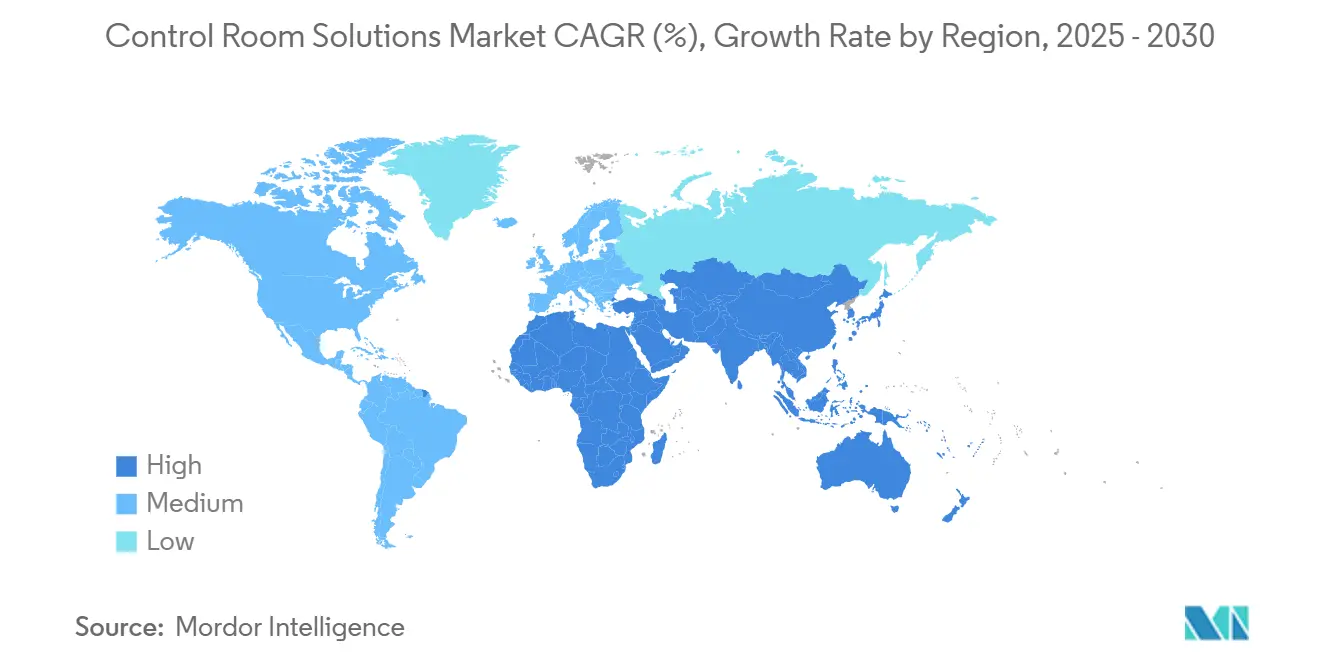

- Nach Geografie sicherte sich Nordamerika im Jahr 2024 einen Anteil von 37,41 % am Markt für Kontrollraumlösungen, während die Region Naher Osten und Afrika im gleichen Zeitraum die stärkste CAGR von 7,46 % verzeichnen soll.

Globale Trends und Erkenntnisse zum Markt für Kontrollraumlösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an Echtzeit-Lageerfassung in unternehmenskritischen Branchen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Upgrade-Zyklus von LCD zu Feinraster-LED-Videowänden | +1.5% | Global, angeführt von der asiatisch-pazifischen Fertigung und nordamerikanischen Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von OT/IT und breitere Einführung einheitlicher Kontrollraum-Softwareplattformen | +1.3% | Kernregion Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für cloud-verbundene Remote- und hybride Kontrollraumarchitekturen | +1.2% | Global, mit regionalen regulatorischen Unterschieden | Langfristig (≥ 4 Jahre) |

| KI-gestützte Analysen zur Ermöglichung prädiktiver Betriebsabläufe und Vorfallprävention | +1.0% | Frühe Einführung in Nordamerika und Europa, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Programme für intelligente Infrastruktur (Transport, Energie, öffentliche Sicherheit) | +0.8% | Schwerpunkt Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an Echtzeit-Lageerfassung in unternehmenskritischen Branchen

Versorgungsunternehmen benötigen eine Erkennung von Netzstörungen in unter einer Sekunde, und Verkehrsbehörden koordinieren multimodale Verkehrsflüsse, um Kaskadenausfälle zu verhindern. Tampa Electric reduzierte ungeplante Ausfälle um 40 %, nachdem prädiktive Analysen frühe Geräteanomalie aufgedeckt hatten. [1]Tampa Electric, „Implementierung prädiktiver Analysen”, tampaelectric.com Krankenhäuser spiegeln diese Dringlichkeit wider; Guthrie Clinic sparte jährlich 7 Millionen USD durch die Zentralisierung der Patientenüberwachung und Personalzuteilung. Branchenübergreifend suchen Betreiber nach Plattformen, die Telemetrie, Alarme und Video auf einer einzigen Benutzeroberfläche zusammenführen, ohne die kognitive Belastung zu erhöhen.

Beschleunigter Upgrade-Zyklus von LCD zu Feinraster-LED-Videowänden

Rahmenlose LED-Wände bieten höhere Helligkeit, breitere Betrachtungswinkel und eine Lebensdauer von 50.000 Stunden, die veraltete LCD-Pendants übertrifft. Lieferengpässe begannen sich 2024 zu entspannen, als Samsung und LG Produktionslinien hochfuhren, die speziell für Kontrollräume bestimmt sind. [2]Samsung Display, „Kontrollraum-Display-Lösungen”, samsungdisplay.com Sinkende Kosten pro Pixel in Verbindung mit der Widerstandsfähigkeit gegen Einbrennen verkürzen die Erneuerungszyklen in Energiekontrollzentren und Befehlszentren für Schienennetzwerke.

Konvergenz von OT/IT und breitere Einführung einheitlicher Kontrollraum-Softwareplattformen

Betreiber verließen sich einst auf proprietäre Einzelsysteme für SCADA, Sicherheit und Gebäudemanagement. Moderne Architekturen überlagern diese Feeds in einem einzigen Software-Arbeitsbereich, verbessern die disziplinübergreifende Zusammenarbeit und beschleunigen die Vorfallsklassifizierung. Frühe Anwender in Nordamerika erproben jetzt digitale Zwillingsüberlagerungen, die den Anlagenzustand modellieren und Reaktionsstrategien nahezu in Echtzeit simulieren.

Wachsende Präferenz für cloud-verbundene Remote- und hybride Kontrollraumarchitekturen

Hybride Topologien halten latenzempfindliche Daten lokal vor, streamen jedoch unkritische Telemetrie an Cloud-Analyse-Engines. Die industriellen Edge-Dienste von Microsoft Azure synchronisieren Erkenntnisse aus maschinellem Lernen zurück in den Kontrollraum, ohne zentrale OT-Ressourcen dem öffentlichen Internet auszusetzen. [3]Microsoft Azure, „Industrielle IoT-Dienste”, azure.microsoft.com Dieser Ansatz balanciert die Einhaltung gesetzlicher Vorschriften mit der KI-Skalierbarkeit.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für großformatige Direct-View-LED-Wände | –0.9% | Global, insbesondere mittlere Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in konvergierten OT/IT-Kontrollumgebungen | –0.7% | Global, mit erhöhter Besorgnis in kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Integration fortschrittlicher AV-über-IP- und Datenfusionssysteme | –0.5% | Akut in Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Display- und Spezialhalbleiterkomponenten | –0.4% | Global, mit regionalen Unterschieden in der Auswirkungsschwere | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für großformatige Direct-View-LED-Wände

Umfassende Installationen können 500.000 USD übersteigen, sobald spezialisierte Montage, HVAC-Upgrades und Notstromversorgung einbezogen werden. Obwohl Zollbefreiungen im Jahr 2025 die Einfuhrzölle senkten, verschieben viele mittelgroße Versorgungsunternehmen Erneuerungszyklen, bis sich Finanzierungsmodelle von Investitionsausgaben auf Betriebsleasing verlagern. Anbieter erproben jetzt Abonnementpakete, die Hardware, Software und fünfjährige Wartung in vorhersehbare monatliche Gebühren bündeln.

Cybersicherheitsschwachstellen in konvergierten OT/IT-Kontrollumgebungen

Industrielle Netzwerke, die neu mit Unternehmens-WANs verbunden sind, sehen sich einer wachsenden Flut von Schadsoftware gegenüber, die darauf ausgelegt ist, physische Prozesse zu stören. Fortinet verzeichnete 2024 einen Anstieg von 70 % gegenüber dem Vorjahr bei Angriffsversuchen auf Energie- und Wasseraufbereitungsanlagen. Compliance-Rahmenwerke wie NERC CIP veranlassen Betreiber, Zero-Trust-Segmentierung, Multi-Faktor-Authentifizierung und kontinuierliche Datenverkehrsinspektion einzubetten, was Beschaffungszyklen verlängert und die Projektkomplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: LED-Displays behalten die Dominanz, während KVM-Lösungen an Fahrt gewinnen

LED-Videowand-Displays hielten im Jahr 2024 einen Marktanteil von 36,43 % am Markt für Kontrollraumlösungen, was ihre zentrale Rolle bei der unternehmenskritischen Visualisierung widerspiegelt. Die Marktgröße für Kontrollraumlösungen im Bereich LED-Displays wird voraussichtlich stetig wachsen, da Betreiber rahmenlose Leinwände schätzen, die die Lageklarheit verbessern. Unterstützende Subsysteme entwickeln sich im Gleichschritt; fortschrittliche Controller orchestrieren höhere Pixeldichten und HDR-Farbräume, und ergonomische Konsolen reduzieren die Ermüdung der Bediener.

KVM- und Signalmanagement-Switches verzeichnen die schnellste CAGR von 6,94 % bis 2030. Diese Geräte unterstützen die sichere Datentrennung, indem sie dem Personal ermöglichen, über eine einzige Tastatur und Maus zwischen klassifizierten und nicht klassifizierten Domänen zu wechseln. Die neueste sichere KVM-Linie von Black Box Corporation veranschaulicht, wie zertifizierte Isolation Verteidigungs- und öffentliche Sicherheitsmandate unterstützt. Im Prognosezeitraum werden steigende Cyberbedenken zusätzliche Ausgaben in Richtung hardwareerzwungener Sicherheitsschichten lenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: On-Premise-Dominanz sieht sich durch hybride Architektur herausgefordert

On-Premise-Konfigurationen machten im Jahr 2024 54,37 % des Marktes für Kontrollraumlösungen aus, da Versorgungsunternehmen, Gesundheitsnetzwerke und Verteidigungsbehörden die lokale Datenverwaltung aufrechterhalten. Physische Isolation gewährleistet deterministische Latenz und die Einhaltung strenger Branchenvorschriften. Die Marktgröße für Kontrollraumlösungen im Bereich hybride Bereitstellungen wird jedoch traditionelle Modelle übertreffen, unterstützt durch eine CAGR von 8,64 % bis 2030.

Hybride Rahmenwerke lagern rechenintensive Analysen in die Cloud aus, während Befehlsschleifen vor Ort verbleiben. Edge-Gateways verarbeiten Daten vor der verschlüsselten Synchronisierung vor, sodass KI-Workloads die Anomalieerkennung verfeinern können, ohne Kernsysteme zu exponieren. Öffentliche Cloud-Anbieter zertifizieren jetzt regional begrenzte Verfügbarkeitszonen, um gesetzliche Anforderungen an den Datenwohnsitz zu erfüllen, was die Einführung in Europa und Asien beschleunigt.

Nach Endnutzerbranche: Energieversorger führen, während öffentliche Sicherheit an Fahrt gewinnt

Energie und Versorgung hielten im Jahr 2024 einen Marktanteil von 23,58 % am Markt für Kontrollraumlösungen, da Netzzuverlässigkeit, verteilte erneuerbare Energien und Waldbrandprävention eine 24/7-Überwachung erfordern. Die Marktgröße für Kontrollraumlösungen in diesem Segment wird parallel zu Smart-Meter-Rollouts und Digitalisierungsprogrammen für Umspannwerke wachsen.

Öffentliche Sicherheit und Schutz verzeichnet die stärkste CAGR von 6,89 %, angetrieben durch Urbanisierung und Zuschüsse für die innere Sicherheit für Notfalloperationszentren. Kommunale Behörden integrieren Videoanalysen, GIS-Ebenen und CAD-Einsatzlenkung in einheitliche Bildschirme, um Reaktionszeiten zu verkürzen. Gesundheitswesen, Fertigung und Transport weiten die Einführung gemeinsam aus, da jeder Bereich operative Resilienz und Kostenoptimierung anstrebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Befehlszentren dominieren, während Überwachungsmonitoring stark zunimmt

Befehls- und Kontrollzentren erfassten im Jahr 2024 32,89 % der Marktgröße für Kontrollraumlösungen. Sie bündeln Visualisierung, Vorfallmanagement und behördenübergreifende Konferenzschaltungen in gehärteten Umgebungen, die natürlichen und Cyberbedrohungen standhalten. Investitionen werden fortgesetzt, da Betreiber veraltete Einrichtungen mit KI-gesteuerter Alarmierung und Umgebungssteuerungen nachrüsten, die das Wohlbefinden der Schichtarbeiter optimieren.

Überwachung und Sicherheitsmonitoring wachsen am schnellsten mit einer CAGR von 7,12 %. Fortschritte in der Computer Vision automatisieren die Bedrohungserkennung auf Campusgeländen, Grenzübergängen und Smart-City-Installationen. Die Integration von Gesichtserkennung, Kennzeichenlesern und akustischen Sensoren vervielfacht die Anzahl der Videowand-Feeds und erhöht die Nachfrage nach skalierbaren IP-Backbones und GPU-beschleunigten Analysen.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Umsatzanteil von 37,41 %. Bundesstaatliche Programme wie die SMART-Zuschüsse in Höhe von 280 Millionen USD und die FEMA-Resilienzfinanzierung in Höhe von 750 Millionen USD modernisieren weiterhin Verkehrsmanagementzentren und Notfalloperationseinrichtungen. Strenge Rahmenwerke wie NERC CIP veranlassen Versorgungsunternehmen, Kontrollräume mit rollenbasierter Zugriffskontrolle und segmentierten Netzwerken zu erneuern, während Gesundheitssysteme in zentralisierte Patientenüberwachung investieren, um dem Pflegekräftemangel entgegenzuwirken.

Die Region Naher Osten und Afrika wird bis 2030 eine CAGR von 7,46 % verzeichnen, die schnellste weltweit. Vision-2030-Agenden in Saudi-Arabien und den Vereinigten Arabischen Emiraten sehen Budgets in Milliardenhöhe für intelligente Stromnetze, intelligente Mobilitätskorridore und KI-gestützte Sicherheitsoperationen vor. Rechenzentrumsausgaben von über 2 Milliarden USD jährlich treiben die Nachfrage nach robusten Netzwerkoperationszentren an, die thermische Lasten und die Energienutzungseffizienz verwalten.

Europa und der asiatisch-pazifische Raum verzeichnen eine gesunde Expansion, da sie die Fertigung digitalisieren und intelligente Stadtinfrastruktur ausbauen. Europäische Versorgungsunternehmen nutzen Kontrollräume, um intermittierende erneuerbare Energien auszugleichen, während asiatische Megastädte eine synchronisierte Schienen- und Straßenüberwachung benötigen. Staatliche Anreize für die inländische Halbleiterfertigung erleichtern auch Hardware-Lieferengpässe und verbessern die Projektlieferzeiten.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Display-Schwergewichte wie Samsung, LG und Barco sichern ihren Marktanteil durch proprietäre LED-Technologie, sehen sich jedoch der Erosion durch softwarezentrierte Neueinsteiger gegenüber, die hardwareagnostische Orchestrierungsschichten anbieten. Mittelständische Spezialisten wie VuWall und Jupiter Systems differenzieren sich durch Drag-and-Drop-Benutzeroberflächen, die die Erstellung von Multi-Videowand-Mosaiken vereinfachen.

Strategische Schritte betonen die Portfolioerweiterung. Hardware-Anbieter übernehmen Analyse-Start-ups, um KI-Funktionen nativ einzubetten, während Cloud-Anbieter mit OT-Integratoren zusammenarbeiten, um die letzte Meile der Konnektivität zu überbrücken. Vertikale Spezialisierung gewinnt an Bedeutung; Anbieter veröffentlichen jetzt vorkonfigurierte Pakete für Versorgungsunternehmen, Gesundheitswesen oder Verteidigung, um die Bereitstellungszeit zu verkürzen und wiederkehrende Serviceeinnahmen zu sichern.

Die Volatilität der Lieferkette bleibt ein unberechenbarer Faktor. Komponentenlieferzeiten für LED-Treiber-ICs streckten sich bis ins Jahr 2024 und trieben die Stückkosten um rund 10 % in die Höhe. Akteure mit diversifizierter Beschaffung oder eigenem Chipset-Design puffern den Margendruck ab, während reine Montagebetriebe einem Preisdruck ausgesetzt sind. Langfristig werden offene Standards und IP-basierte Signalverteilung proprietäres Switching weiter zur Massenware machen und den Wettbewerbsvorteil in Richtung Cybersicherheitstiefe und Integrationsexpertise verschieben.

Marktführer der Branche für Kontrollraumlösungen

Barco NV

Samsung Electronics Co., Ltd.

Christie Digital Systems USA, Inc.

Leyard Optoelectronic Co., Ltd.

Delta Electronics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Ultra Intelligence and Communications gewann einen IDIQ-Auftrag im Wert von 31,4 Millionen USD von der US-Luftwaffe für gemeinsame domänenübergreifende Lageaufklärung.

- Dezember 2024: AdventHealth eröffnete sein Mission Control Center im Wert von 20 Millionen USD.

- November 2024: Guthrie Clinic meldete jährliche Einsparungen von 7 Millionen USD durch sein Pulse Center.

- Oktober 2024: CenTrak-Installationen sparten Atrium Health Wake Forest Baptist über 10 Millionen USD.

Berichtsumfang des globalen Marktes für Kontrollraumlösungen

| Videowand-Displays (LED) |

| Videowand-Displays (LCD) |

| Rückprojektionswürfel |

| Videowand-Controller |

| Kontrollraum-Konsolen und Möbel |

| KVM- und Signalmanagement-Switches |

| Integrierte Software und Middleware |

| Dienstleistungen (Design, Integration, Betrieb und Wartung) |

| On-Premise |

| Cloud |

| Hybrid |

| Energie und Versorgung |

| Transport und Logistik |

| Öffentliche Sicherheit und Schutz |

| Fertigungs- und Prozessindustrien |

| Gesundheitswesen |

| Verteidigung und Luft- und Raumfahrt |

| IT und Telekommunikation |

| Sonstige Endnutzerbranchen |

| Befehls- und Kontrollzentren |

| Prozesssteuerung und -überwachung |

| Notfall- und Vorfallmanagement |

| Überwachung und Sicherheitsmonitoring |

| Netzwerkoperationszentren (NOCs) |

| Rundfunk- und Medienkontrollräume |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Videowand-Displays (LED) | ||

| Videowand-Displays (LCD) | |||

| Rückprojektionswürfel | |||

| Videowand-Controller | |||

| Kontrollraum-Konsolen und Möbel | |||

| KVM- und Signalmanagement-Switches | |||

| Integrierte Software und Middleware | |||

| Dienstleistungen (Design, Integration, Betrieb und Wartung) | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Endnutzerbranche | Energie und Versorgung | ||

| Transport und Logistik | |||

| Öffentliche Sicherheit und Schutz | |||

| Fertigungs- und Prozessindustrien | |||

| Gesundheitswesen | |||

| Verteidigung und Luft- und Raumfahrt | |||

| IT und Telekommunikation | |||

| Sonstige Endnutzerbranchen | |||

| Nach Anwendung | Befehls- und Kontrollzentren | ||

| Prozesssteuerung und -überwachung | |||

| Notfall- und Vorfallmanagement | |||

| Überwachung und Sicherheitsmonitoring | |||

| Netzwerkoperationszentren (NOCs) | |||

| Rundfunk- und Medienkontrollräume | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kontrollraumlösungen bis 2030 erreichen?

Der Sektor wird voraussichtlich bis 2030 einen Wert von 79,35 Milliarden USD erreichen, basierend auf einer CAGR von 6,71 %.

Welches Komponentensegment wächst innerhalb von Kontrollraumumgebungen am schnellsten?

KVM- und Signalmanagement-Switches führen mit einer CAGR von 6,94 % bis 2030, angetrieben durch den Bedarf an sicherem Datenrouting.

Warum gewinnen hybride Kontrollraumarchitekturen an Bedeutung?

Sie ermöglichen es Betreibern, latenzempfindliche Daten lokal zu halten und gleichzeitig Cloud-Analysen für KI- und Workloads des maschinellen Lernens zu nutzen.

Welche Region weist das höchste Wachstumspotenzial auf?

Die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 7,46 % wachsen, bedingt durch Infrastrukturprogramme im Rahmen von Vision 2030.

Wie nutzen Gesundheitsdienstleister die Kontrollraumtechnologie?

Krankenhäuser wie AdventHealth und Guthrie Clinic zentralisieren die Patientenüberwachung, senken Arbeitskosten und verbessern Reaktionszeiten.

Welche Cybersicherheitsmaßnahmen sind für moderne Kontrollräume entscheidend?

Zero-Trust-Segmentierung, Multi-Faktor-Authentifizierung und kontinuierliche Datenverkehrsinspektion werden zum Standard, um wachsenden OT/IT-Bedrohungen entgegenzuwirken.

Seite zuletzt aktualisiert am: