Taille et Part du Marché des Solutions de Salle de Contrôle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

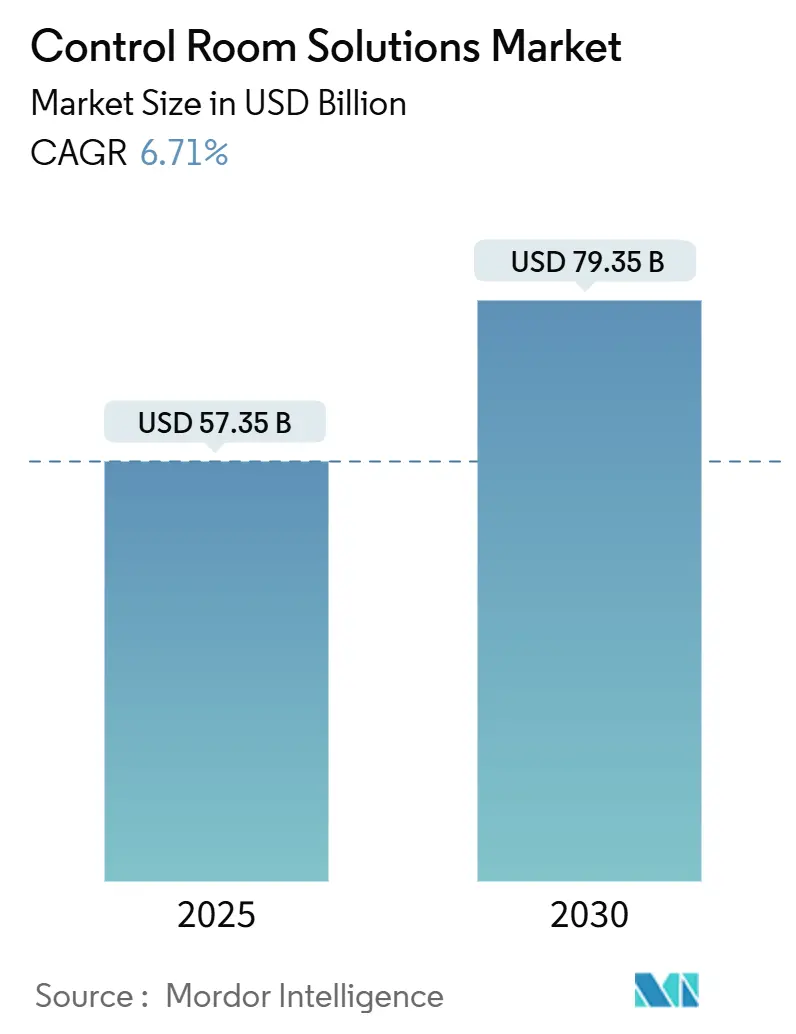

| Taille du Marché (2025) | 57.35 Milliards de dollars |

| Taille du Marché (2030) | 79.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.71% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Salle de Contrôle par Mordor Intelligence

La taille du marché mondial des solutions de salle de contrôle s'établit à 57,35 milliards USD en 2025 et devrait atteindre 79,35 milliards USD d'ici 2030, progressant à un TCAC de 6,71 % sur la période de prévision. La dynamique est portée par l'urgence d'une visibilité de bout en bout sur les réseaux électriques, les corridors de transport, les centres de réponse aux urgences et les réseaux hospitaliers. La convergence des technologies opérationnelles avec les technologies de l'information permet des plateformes de commandement unifiées qui ingèrent des milliers de flux de données en direct sans surcharger les opérateurs. Les murs LED à pas fin remplacent les écrans LCD à cadres, tandis que les dispositifs KVM sécurisés et la commutation AV sur IP constituent le socle d'architectures de routage de données résilientes. Les analyses connectées au cloud gagnent en faveur, mais la plupart des opérateurs conservent la souveraineté des données sur site, conduisant à des déploiements hybrides qui préservent la sécurité en mode isolé. La croissance régionale dépend du financement des infrastructures publiques et des programmes de villes intelligentes qui associent la conscience situationnelle en temps réel à des principes de conception cybersécurisés.

Points Clés du Rapport

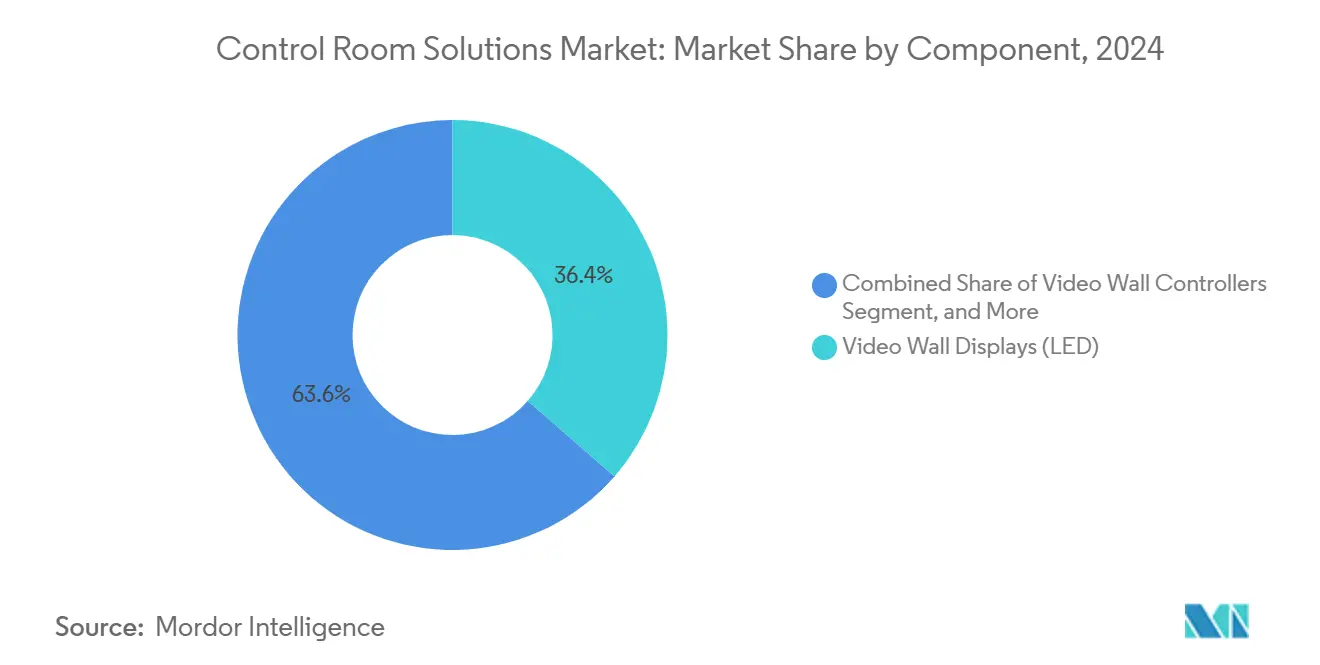

- Par composant, les écrans à mur vidéo LED ont dominé avec une part de revenus de 36,43 % en 2024, tandis que les commutateurs KVM et de gestion de signal ont enregistré le TCAC projeté le plus élevé de 6,94 % jusqu'en 2030.

- Par mode de déploiement, les installations sur site détenaient 54,37 % de la part du marché des solutions de salle de contrôle en 2024 ; les configurations hybrides se développent à un TCAC de 8,64 % jusqu'en 2030.

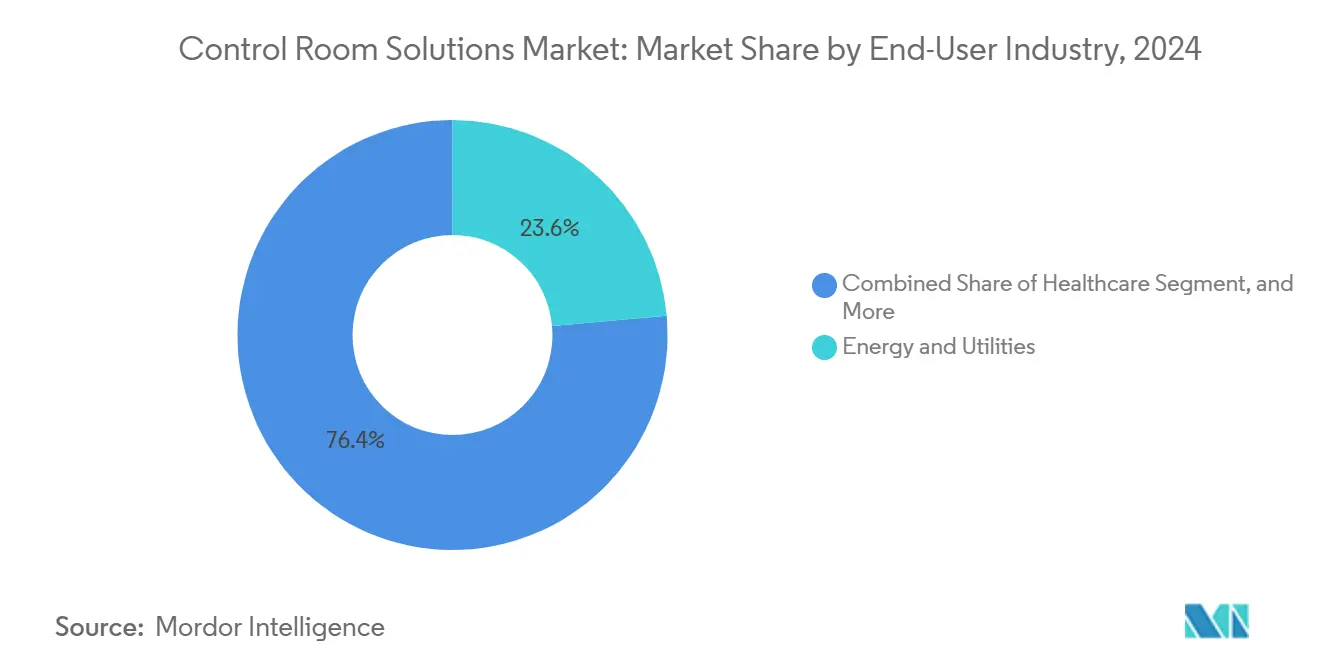

- Par secteur d'utilisation final, l'énergie et les services publics représentaient 23,58 % de la taille du marché des solutions de salle de contrôle en 2024, tandis que la sécurité publique et la sûreté est positionnée pour le TCAC le plus rapide de 6,89 % entre 2025 et 2030.

- Par application, les centres de commandement et de contrôle représentaient 32,89 % de la taille du marché des solutions de salle de contrôle en 2024, et la surveillance et le monitoring de sécurité progressent à un TCAC de 7,12 % jusqu'en 2030.

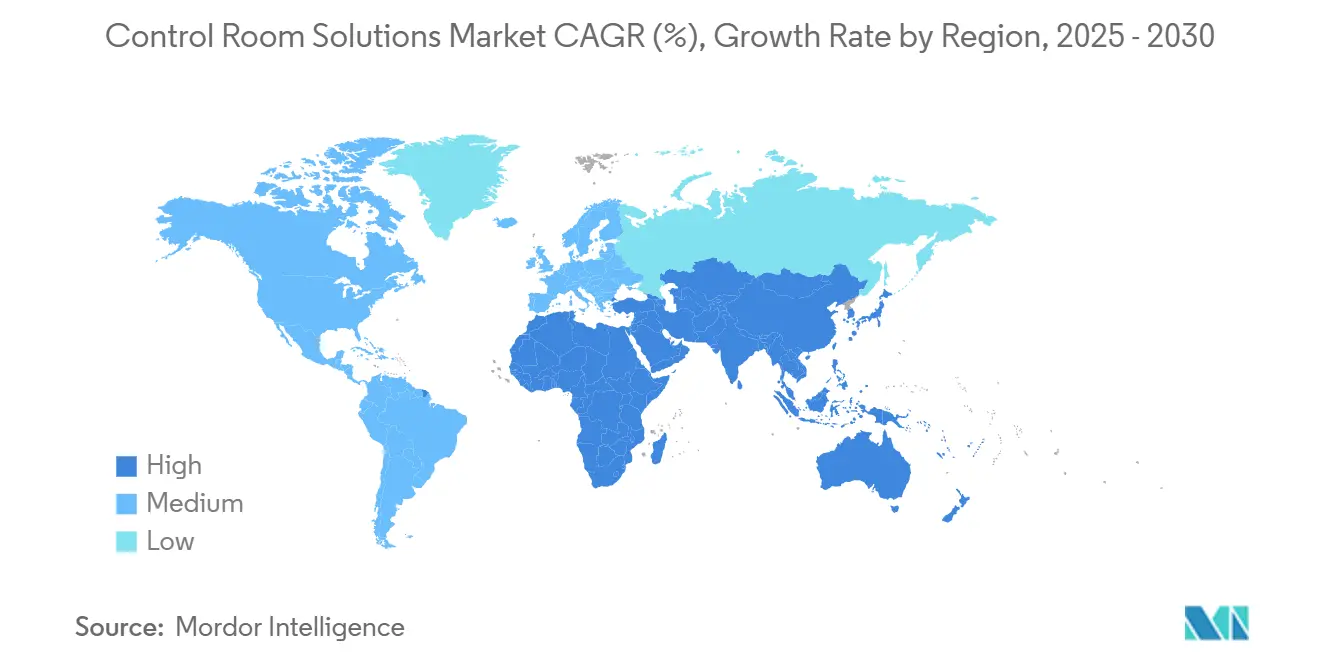

- Par géographie, l'Amérique du Nord a capturé 37,41 % du marché des solutions de salle de contrôle en 2024, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus fort de 7,46 % sur la même période.

Tendances et Perspectives du Marché Mondial des Solutions de Salle de Contrôle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de conscience situationnelle en temps réel dans les secteurs critiques | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Cycle de renouvellement accéléré des murs vidéo LCD vers les murs vidéo LED à pas fin | +1.5% | Mondial, porté par la fabrication en Asie-Pacifique et les services publics en Amérique du Nord | Court terme (≤ 2 ans) |

| Convergence OT/IT et adoption plus large des plateformes logicielles unifiées pour salles de contrôle | +1.3% | Cœur en Amérique du Nord et en Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les architectures de salles de contrôle distantes et hybrides connectées au cloud | +1.2% | Mondial, avec des variations réglementaires selon les régions | Long terme (≥ 4 ans) |

| Analyses basées sur l'IA permettant des opérations prédictives et la prévention des incidents | +1.0% | Adoption précoce en Amérique du Nord et en Europe, suivi par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes d'infrastructures intelligentes financés par les gouvernements (transport, énergie, sécurité publique) | +0.8% | Accent sur l'Amérique du Nord, l'Europe et le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Conscience Situationnelle en Temps Réel dans les Secteurs Critiques

Les services publics ont besoin d'une détection en moins d'une seconde des perturbations du réseau, et les agences de transport coordonnent les flux de trafic multimodaux pour prévenir les retards en cascade. Tampa Electric a réduit les pannes imprévues de 40 % une fois que les analyses prédictives ont mis en évidence les anomalies précoces des équipements. [1]Tampa Electric, "Mise en œuvre des analyses prédictives," tampaelectric.com Les hôpitaux reflètent cette urgence ; Guthrie Clinic a économisé 7 millions USD annuellement en centralisant la surveillance des patients et l'allocation du personnel. Dans tous les secteurs, les opérateurs recherchent des plateformes qui fusionnent la télémétrie, les alarmes et la vidéo sur un seul écran sans augmenter la charge cognitive.

Cycle de Renouvellement Accéléré des Murs Vidéo LCD vers les Murs Vidéo LED à Pas Fin

Les murs LED sans cadre offrent une luminosité plus élevée, des angles de vision plus larges et une durée de vie de 50 000 heures qui surpassent les homologues LCD hérités. Les contraintes d'approvisionnement ont commencé à se résorber en 2024 alors que Samsung et LG ont intensifié leurs lignes de production dédiées aux salles de contrôle. [2]Samsung Display, "Solutions d'affichage pour salles de contrôle," samsungdisplay.com La baisse du coût par pixel, combinée à la résistance au marquage, raccourcit les cycles de renouvellement dans les centres de contrôle de l'énergie et les centres de commandement des réseaux ferroviaires.

Convergence OT/IT et Adoption Plus Large des Plateformes Logicielles Unifiées pour Salles de Contrôle

Les opérateurs s'appuyaient autrefois sur des systèmes propriétaires dédiés pour le SCADA, la sécurité et la gestion des installations. Les architectures modernes superposent ces flux dans un espace de travail logiciel unique, améliorant la collaboration interdisciplinaire et accélérant le triage des incidents. Les premiers adoptants en Amérique du Nord pilotent désormais des superpositions de jumeaux numériques qui modélisent la santé des actifs et simulent des stratégies de réponse en quasi temps réel.

Préférence Croissante pour les Architectures de Salles de Contrôle Distantes et Hybrides Connectées au Cloud

Les topologies hybrides maintiennent les données sensibles à la latence sur site tout en diffusant la télémétrie non critique vers des moteurs d'analyse cloud. Les services de périphérie industrielle de Microsoft Azure synchronisent les informations issues de l'apprentissage automatique vers la salle de contrôle sans exposer les actifs OT essentiels à l'internet public. [3]Microsoft Azure, "Services IoT industriels," azure.microsoft.com Cette approche équilibre la conformité réglementaire avec l'évolutivité de l'IA.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût total de possession élevé pour les murs LED à vision directe grand format | –0.9% | Mondial, affectant particulièrement les segments de marché intermédiaires | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les environnements de contrôle OT/IT convergés | –0.7% | Mondial, avec une préoccupation accrue pour les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en intégration de systèmes AV sur IP avancés et de fusion de données | –0.5% | Aiguë en Amérique du Nord et en Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants d'affichage et les semi-conducteurs spécialisés | –0.4% | Mondial, avec des variations régionales dans la sévérité de l'impact | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé pour les Murs LED à Vision Directe Grand Format

Les déploiements complets peuvent dépasser 500 000 USD une fois inclus le montage spécialisé, les mises à niveau CVC et l'alimentation de secours. Bien que les exemptions tarifaires de 2025 aient réduit les droits d'importation, de nombreux services publics de taille intermédiaire reportent les cycles de renouvellement jusqu'à ce que les modèles de financement passent des dépenses d'investissement aux contrats de location opérationnelle. Les fournisseurs testent désormais des offres par abonnement qui regroupent le matériel, le logiciel et la maintenance sur cinq ans en mensualités prévisibles.

Vulnérabilités en Matière de Cybersécurité dans les Environnements de Contrôle OT/IT Convergés

Les réseaux industriels nouvellement connectés aux WAN d'entreprise font face à une vague croissante de logiciels malveillants conçus pour perturber les processus physiques. Fortinet a enregistré une hausse de 70 % d'une année sur l'autre des tentatives ciblant les actifs de production d'énergie et de traitement des eaux en 2024. Les cadres de conformité tels que NERC CIP poussent les opérateurs à intégrer la segmentation zéro confiance, l'authentification multifacteur et l'inspection continue du trafic, allongeant les cycles d'approvisionnement et accroissant la complexité des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Écrans LED Maintiennent leur Dominance Tandis que les Solutions KVM s'Accélèrent

Les écrans à mur vidéo LED détenaient 36,43 % de la part du marché des solutions de salle de contrôle en 2024, reflétant leur rôle central dans la visualisation en environnement critique. La taille du marché des solutions de salle de contrôle pour les écrans LED devrait se développer régulièrement à mesure que les opérateurs valorisent les surfaces sans cadre qui améliorent la clarté situationnelle. Les sous-systèmes de support évoluent en parallèle ; des contrôleurs avancés orchestrent des densités de pixels plus élevées et des espaces colorimétriques HDR, et des consoles ergonomiques réduisent la fatigue des opérateurs.

Les commutateurs KVM et de gestion de signal affichent le TCAC le plus rapide de 6,94 % jusqu'en 2030. Ces dispositifs constituent le socle d'une ségrégation sécurisée des données en permettant au personnel de basculer entre les domaines classifiés et non classifiés via un seul clavier et une seule souris. La dernière gamme de KVM sécurisés de Black Box Corporation illustre comment l'isolation certifiée soutient les mandats de défense et de sécurité publique. Sur la période de prévision, les préoccupations croissantes en matière de cybersécurité orienteront des dépenses supplémentaires vers des couches de sécurité appliquées par le matériel.

Par Mode de Déploiement : La Dominance Sur Site Face à la Disruption des Architectures Hybrides

Les configurations sur site représentaient 54,37 % du marché des solutions de salle de contrôle en 2024, les services publics, les réseaux de santé et les agences de défense maintenant la garde locale des données. L'isolation physique garantit une latence déterministe et la conformité aux réglementations sectorielles strictes. Cependant, la taille du marché des solutions de salle de contrôle pour les déploiements hybrides dépassera les modèles traditionnels, soutenue par un TCAC de 8,64 % jusqu'en 2030.

Les cadres hybrides déchargent les analyses intensives en calcul vers le cloud tout en maintenant les boucles de commande sur site. Les passerelles de périphérie prétraitent les données avant la synchronisation chiffrée, permettant aux charges de travail d'IA d'affiner la détection des anomalies sans exposer les systèmes essentiels. Les fournisseurs de cloud public certifient désormais des zones de disponibilité confinées régionalement pour satisfaire aux statuts de résidence des données juridictionnels, ce qui accélère l'adoption en Europe et en Asie.

Par Secteur d'Utilisation Final : Les Services Publics d'Énergie en Tête Tandis que la Sécurité Publique s'Accélère

L'énergie et les services publics détenaient 23,58 % de la part du marché des solutions de salle de contrôle en 2024, car la fiabilité du réseau, les énergies renouvelables distribuées et la prévention des incendies de forêt nécessitent une surveillance 24h/24 et 7j/7. La taille du marché des solutions de salle de contrôle attachée à ce segment croîtra de concert avec les déploiements de compteurs intelligents et les programmes de numérisation des sous-stations.

La sécurité publique et la sûreté affichent le TCAC le plus fort de 6,89 %, alimenté par l'urbanisation et les subventions de sécurité intérieure pour les centres d'opérations d'urgence. Les agences municipales intègrent l'analyse vidéo, les couches SIG et la répartition CAO dans des écrans unifiés pour réduire les temps de réponse. La santé, la fabrication et le transport élargissent collectivement leur adoption à mesure que chacun poursuit la résilience opérationnelle et l'optimisation des coûts.

Par Application : Les Centres de Commandement Dominent Tandis que la Surveillance de Sécurité Progresse

Les centres de commandement et de contrôle ont capturé 32,89 % de la taille du marché des solutions de salle de contrôle en 2024. Ils regroupent la visualisation, la gestion des incidents et la conférence multi-agences dans des environnements renforcés qui résistent aux menaces naturelles et cybernétiques. L'investissement se poursuit à mesure que les opérateurs modernisent les installations héritées avec des alertes pilotées par l'IA et des contrôles environnementaux qui optimisent le bien-être des travailleurs en équipe.

La surveillance et le monitoring de sécurité progressent le plus rapidement à un TCAC de 7,12 %. Les avancées en vision par ordinateur automatisent la détection des menaces sur les campus, les postes frontières et les déploiements de villes intelligentes. L'intégration de la reconnaissance faciale, des lecteurs de plaques d'immatriculation et des capteurs acoustiques multiplie le nombre de flux de murs vidéo, augmentant la demande de dorsales IP évolutives et d'analyses accélérées par GPU.

Analyse Géographique

L'Amérique du Nord a dominé avec une part de revenus de 37,41 % en 2024. Des programmes fédéraux tels que les subventions SMART de 280 millions USD et le financement de résilience FEMA de 750 millions USD continuent de moderniser les centres de gestion du trafic et les installations d'opérations d'urgence. Des cadres stricts comme NERC CIP poussent les services publics à renouveler les salles de contrôle avec des contrôles d'accès basés sur les rôles et des réseaux segmentés, tandis que les systèmes de santé investissent dans la surveillance centralisée des patients pour pallier les pénuries d'infirmières.

La région Moyen-Orient et Afrique enregistrera un TCAC de 7,46 % jusqu'en 2030, le plus rapide au monde. Les agendas Vision 2030 en Arabie Saoudite et aux Émirats Arabes Unis allouent des budgets de plusieurs milliards de dollars aux réseaux intelligents, aux corridors de mobilité intelligente et aux opérations de sécurité activées par l'IA. Les dépenses d'investissement dans les centres de données dépassant 2 milliards USD annuellement alimentent la demande de centres d'opérations réseau résilients qui gèrent les charges thermiques et l'efficacité d'utilisation de l'énergie.

L'Europe et l'Asie-Pacifique maintiennent une expansion saine à mesure qu'elles numérisent la fabrication et déploient des infrastructures de villes intelligentes. Les services publics européens utilisent les salles de contrôle pour équilibrer les énergies renouvelables intermittentes, tandis que les mégapoles asiatiques nécessitent une supervision synchronisée du rail et de la route. Les incitations gouvernementales à la fabrication nationale de semi-conducteurs allègent également les contraintes d'approvisionnement en matériel, améliorant les délais de livraison des projets.

Paysage Concurrentiel

L'intensité concurrentielle est modérée. Les acteurs historiques de l'affichage tels que Samsung, LG et Barco protègent leur part grâce à une technologie LED propriétaire, mais font face à une érosion de la part des entrants axés sur les logiciels proposant des couches d'orchestration indépendantes du matériel. Les spécialistes de niveau intermédiaire comme VuWall et Jupiter Systems se différencient par des interfaces utilisateur par glisser-déposer qui simplifient les mosaïques multi-murs vidéo.

Les mouvements stratégiques mettent l'accent sur l'élargissement du portefeuille. Les fournisseurs de matériel acquièrent des start-ups d'analyse pour intégrer nativement des fonctionnalités d'IA, tandis que les fournisseurs de cloud s'associent à des intégrateurs OT pour combler la connectivité du dernier kilomètre. La spécialisation verticale gagne du terrain ; les fournisseurs publient désormais des offres préconfigurées pour les services publics, la santé ou la défense afin de raccourcir les délais de déploiement et de sécuriser des revenus de services récurrents.

La volatilité de la chaîne d'approvisionnement reste un facteur imprévisible. Les délais d'approvisionnement en circuits intégrés de pilotage LED se sont prolongés jusqu'en 2024, faisant augmenter les coûts unitaires d'environ 10 %. Les acteurs disposant d'un approvisionnement diversifié ou d'une conception de jeux de puces en interne amortissent la pression sur les marges, tandis que les assembleurs purs font face à une pression sur les prix. À l'horizon, les normes ouvertes et la distribution de signaux basée sur IP commoditiseront davantage la commutation propriétaire, faisant pencher l'avantage concurrentiel vers la profondeur de la cybersécurité et la maîtrise de l'intégration.

Leaders du Secteur des Solutions de Salle de Contrôle

Barco NV

Samsung Electronics Co., Ltd.

Christie Digital Systems USA, Inc.

Leyard Optoelectronic Co., Ltd.

Delta Electronics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Ultra Intelligence and Communications a remporté un contrat IDIQ de 31,4 millions USD auprès de l'Armée de l'Air américaine pour le renseignement situationnel dans tous les domaines combinés.

- Décembre 2024 : AdventHealth a inauguré son Centre de Mission de Contrôle d'une valeur de 20 millions USD.

- Novembre 2024 : Guthrie Clinic a déclaré des économies annuelles de 7 millions USD grâce à son Centre Pulse.

- Octobre 2024 : Les déploiements CenTrak ont permis à Atrium Health Wake Forest Baptist d'économiser plus de 10 millions USD.

Portée du Rapport sur le Marché Mondial des Solutions de Salle de Contrôle

| Écrans à Mur Vidéo (LED) |

| Écrans à Mur Vidéo (LCD) |

| Cubes à Rétroprojection |

| Contrôleurs de Mur Vidéo |

| Consoles et Mobilier de Salle de Contrôle |

| Commutateurs KVM et de Gestion de Signal |

| Logiciels Intégrés et Intergiciels |

| Services (Conception, Intégration, Exploitation et Maintenance) |

| Sur Site |

| Cloud |

| Hybride |

| Énergie et Services Publics |

| Transport et Logistique |

| Sécurité Publique et Sûreté |

| Industries Manufacturières et de Transformation |

| Santé |

| Défense et Aérospatiale |

| Technologies de l'Information et Télécommunications |

| Autre Secteur d'Utilisation Final |

| Centres de Commandement et de Contrôle |

| Contrôle et Surveillance des Processus |

| Gestion des Urgences et des Incidents |

| Surveillance et Monitoring de Sécurité |

| Centres d'Opérations Réseau |

| Salles de Contrôle de Diffusion et de Médias |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Écrans à Mur Vidéo (LED) | ||

| Écrans à Mur Vidéo (LCD) | |||

| Cubes à Rétroprojection | |||

| Contrôleurs de Mur Vidéo | |||

| Consoles et Mobilier de Salle de Contrôle | |||

| Commutateurs KVM et de Gestion de Signal | |||

| Logiciels Intégrés et Intergiciels | |||

| Services (Conception, Intégration, Exploitation et Maintenance) | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Secteur d'Utilisation Final | Énergie et Services Publics | ||

| Transport et Logistique | |||

| Sécurité Publique et Sûreté | |||

| Industries Manufacturières et de Transformation | |||

| Santé | |||

| Défense et Aérospatiale | |||

| Technologies de l'Information et Télécommunications | |||

| Autre Secteur d'Utilisation Final | |||

| Par Application | Centres de Commandement et de Contrôle | ||

| Contrôle et Surveillance des Processus | |||

| Gestion des Urgences et des Incidents | |||

| Surveillance et Monitoring de Sécurité | |||

| Centres d'Opérations Réseau | |||

| Salles de Contrôle de Diffusion et de Médias | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des solutions de salle de contrôle d'ici 2030 ?

Le secteur devrait atteindre 79,35 milliards USD d'ici 2030 sur la base d'un TCAC de 6,71 %.

Quel segment de composants connaît la croissance la plus rapide dans les environnements de salle de contrôle ?

Les commutateurs KVM et de gestion de signal sont en tête avec un TCAC de 6,94 % jusqu'en 2030, portés par les besoins en routage sécurisé des données.

Pourquoi les architectures de salles de contrôle hybrides gagnent-elles du terrain ?

Elles permettent aux opérateurs de conserver les données sensibles à la latence sur site tout en exploitant les analyses cloud pour les charges de travail d'IA et d'apprentissage automatique.

Quelle région présente le plus fort potentiel de croissance ?

La région Moyen-Orient et Afrique devrait se développer à un TCAC de 7,46 % grâce aux programmes d'infrastructure Vision 2030.

Comment les prestataires de soins de santé utilisent-ils la technologie des salles de contrôle ?

Des hôpitaux comme AdventHealth et Guthrie Clinic centralisent la surveillance des patients, réduisant les coûts de main-d'œuvre et améliorant les temps de réponse.

Quelles mesures de cybersécurité sont essentielles pour les salles de contrôle modernes ?

La segmentation zéro confiance, l'authentification multifacteur et l'inspection continue du trafic deviennent des standards pour contrer les menaces OT/IT croissantes.

Dernière mise à jour de la page le: