Tamaño y Participación del Mercado de Soluciones para Salas de Control

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 57.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 79.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.71% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones para Salas de Control por Mordor Intelligence

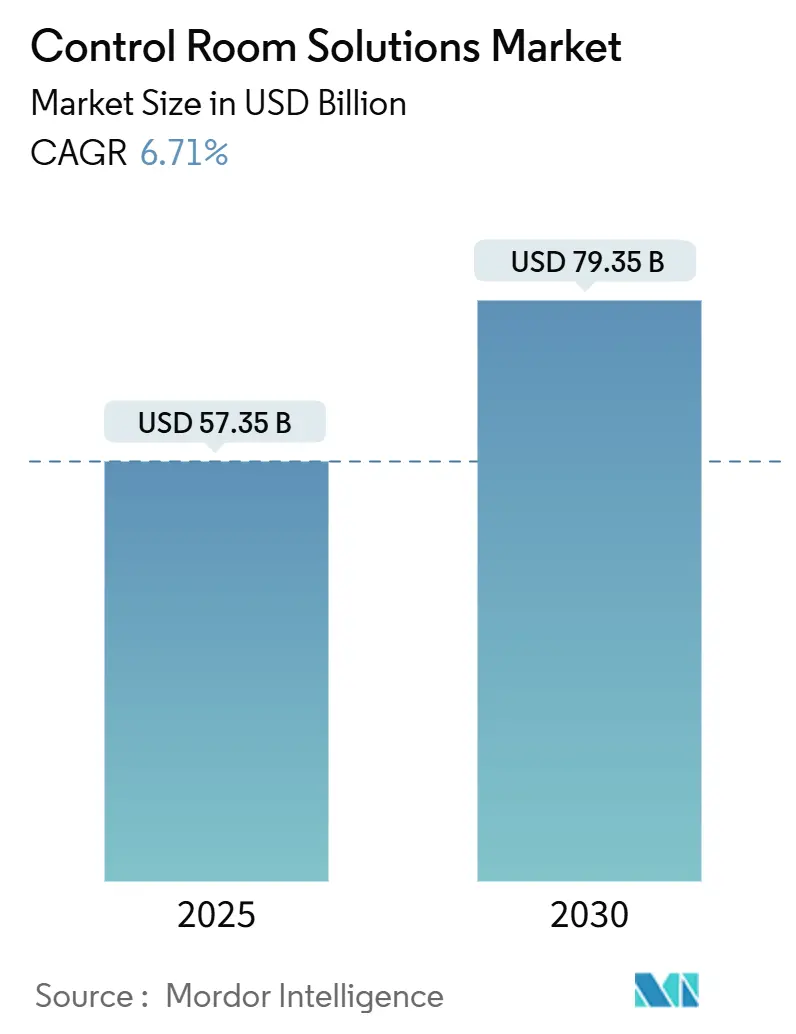

El tamaño del mercado global de soluciones para salas de control se sitúa en USD 57,35 mil millones en 2025 y se proyecta que alcance los USD 79,35 mil millones para 2030, avanzando a una CAGR del 6,71% durante el período de pronóstico. El impulso proviene de la urgencia de visibilidad integral en redes eléctricas, corredores de transporte, centros de respuesta a emergencias y redes hospitalarias. La convergencia de la tecnología operacional con la tecnología de la información está habilitando plataformas de mando unificadas que ingieren miles de fuentes de datos en vivo sin sobrecargar al operador. Las paredes LED de paso fino están reemplazando a los LCD con marcos, mientras que los dispositivos KVM seguros y la conmutación AV sobre IP sustentan arquitecturas de enrutamiento de datos resilientes. Los análisis conectados a la nube están ganando aceptación, aunque la mayoría de los operadores mantienen la soberanía de datos local, lo que lleva a implementaciones híbridas que preservan la seguridad con aislamiento de red. El crecimiento regional depende de la financiación de infraestructura pública y los programas de ciudades inteligentes que combinan la conciencia situacional en tiempo real con principios de diseño ciberseguro.

Conclusiones Clave del Informe

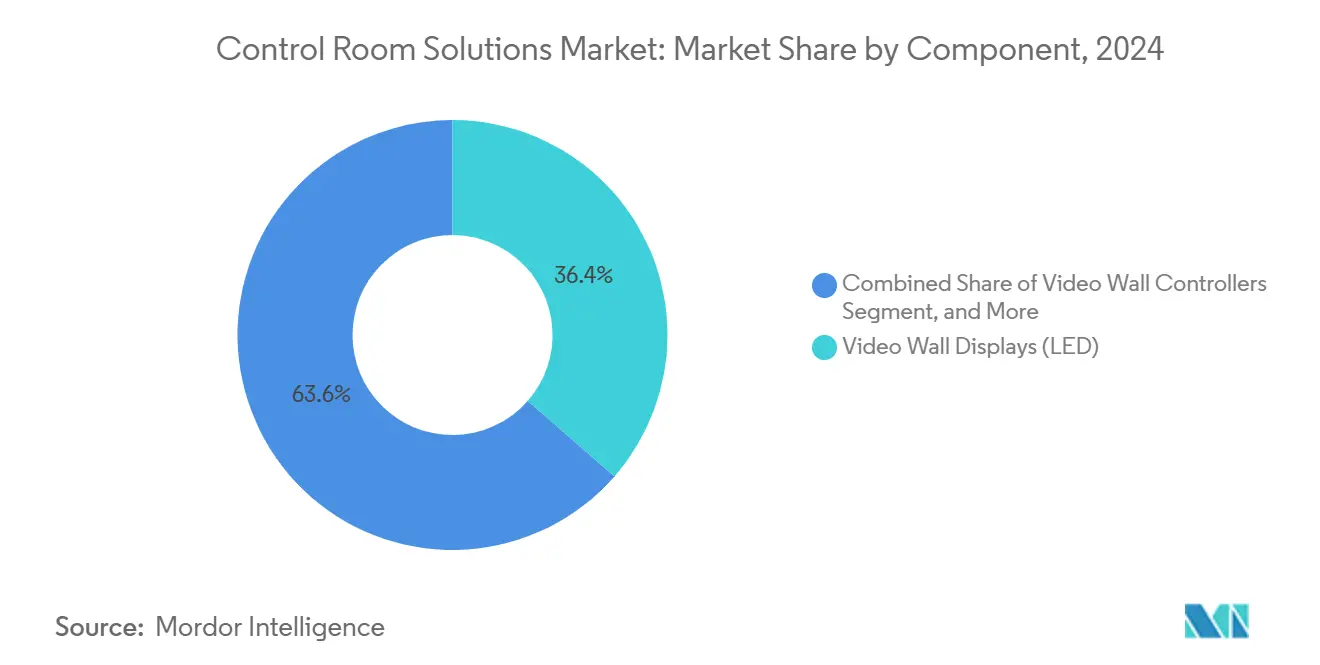

- Por componente, las pantallas de videowall LED lideraron con una participación de ingresos del 36,43% en 2024, mientras que los conmutadores KVM y de gestión de señales registraron la mayor CAGR proyectada del 6,94% hasta 2030.

- Por modo de implementación, las instalaciones locales representaron el 54,37% de la participación del mercado de soluciones para salas de control en 2024; las configuraciones híbridas se están expandiendo a una CAGR del 8,64% hasta 2030.

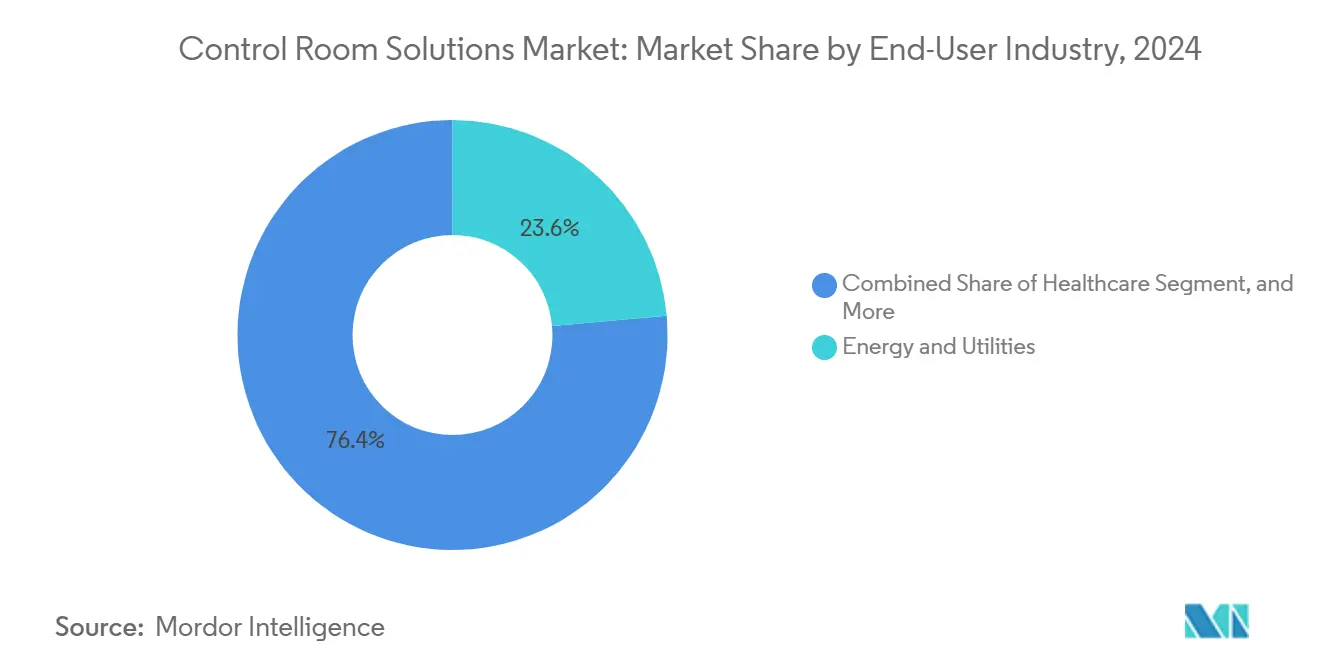

- Por industria de usuario final, energía y servicios públicos representó el 23,58% del tamaño del mercado de soluciones para salas de control en 2024, mientras que seguridad pública y protección está preparada para la CAGR más rápida del 6,89% entre 2025 y 2030.

- Por aplicación, los centros de mando y control representaron el 32,89% del tamaño del mercado de soluciones para salas de control en 2024, y el monitoreo de vigilancia y seguridad avanza a una CAGR del 7,12% hasta 2030.

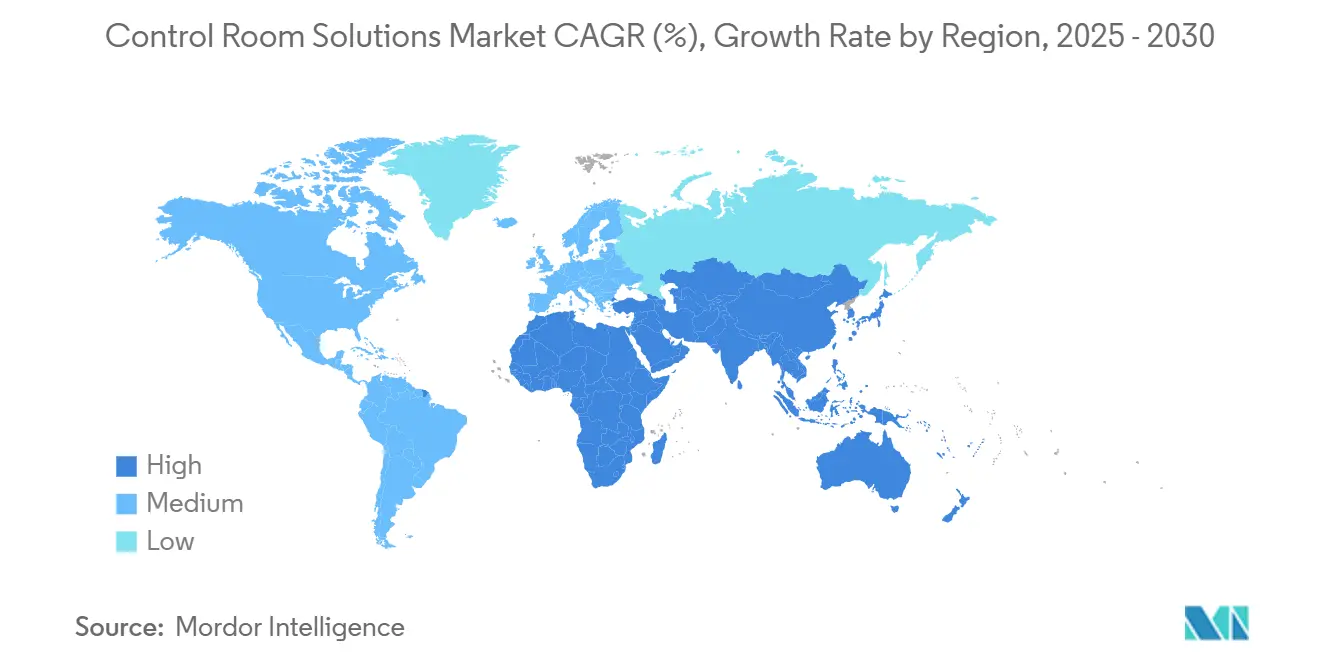

- Por geografía, América del Norte capturó el 37,41% de la participación del mercado de soluciones para salas de control en 2024, mientras que se prevé que la región de Oriente Medio y África registre la CAGR más sólida del 7,46% durante el mismo período.

Tendencias e Información del Mercado Global de Soluciones para Salas de Control

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de conciencia situacional en tiempo real en industrias de misión crítica | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ciclo de actualización acelerado de LCD a paredes de video LED de paso fino | +1.5% | Global, liderado por la fabricación en Asia-Pacífico y las empresas de servicios públicos de América del Norte | Corto plazo (≤ 2 años) |

| Convergencia de OT/IT y adopción más amplia de plataformas de software unificadas para salas de control | +1.3% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente preferencia por arquitecturas de salas de control remotas e híbridas conectadas a la nube | +1.2% | Global, con variaciones regulatorias por región | Largo plazo (≥ 4 años) |

| Análisis impulsado por IA que permite operaciones predictivas y prevención de incidentes | +1.0% | Adopción temprana en América del Norte y Europa, seguida por Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de infraestructura inteligente financiados por el gobierno (transporte, energía, seguridad pública) | +0.8% | Enfoque en América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conciencia Situacional en Tiempo Real en Industrias de Misión Crítica

Las empresas de servicios públicos necesitan detección en menos de un segundo de perturbaciones en la red, y las agencias de transporte coordinan flujos de tráfico multimodal para prevenir retrasos en cascada. Tampa Electric redujo las interrupciones no planificadas en un 40% una vez que los análisis predictivos detectaron anomalías tempranas en los equipos. [1]Tampa Electric, "Implementación de Análisis Predictivos," tampaelectric.com Los hospitales reflejan esta urgencia; Guthrie Clinic ahorró USD 7 millones anuales al centralizar el monitoreo de pacientes y la asignación de personal. En todos los sectores, los operadores buscan plataformas que fusionen telemetría, alarmas y video en un único panel de visualización sin aumentar la carga cognitiva.

Ciclo de Actualización Acelerado de LCD a Paredes de Video LED de Paso Fino

Las paredes LED sin marcos ofrecen mayor brillo, ángulos de visión más amplios y una vida útil de 50.000 horas que supera a sus contrapartes LCD heredadas. Las restricciones de suministro comenzaron a aliviarse en 2024 a medida que Samsung y LG ampliaron las líneas de producción dedicadas a salas de control. [2]Samsung Display, "Soluciones de Pantalla para Salas de Control," samsungdisplay.com La caída del costo por píxel, combinada con la resistencia a la retención de imagen, está acortando los ciclos de renovación en los centros de control de energía y los centros de mando de redes ferroviarias.

Convergencia de OT/IT y Adopción Más Amplia de Plataformas de Software Unificadas para Salas de Control

Los operadores dependían anteriormente de sistemas propietarios puntuales para SCADA, seguridad y gestión de instalaciones. Las arquitecturas modernas superponen estas fuentes dentro de un único espacio de trabajo de software, mejorando la colaboración interdisciplinaria y acelerando el triaje de incidentes. Los primeros adoptantes en América del Norte ahora pilotan superposiciones de gemelos digitales que modelan el estado de los activos y simulan estrategias de respuesta en tiempo casi real.

Creciente Preferencia por Arquitecturas de Salas de Control Remotas e Híbridas Conectadas a la Nube

Las topologías híbridas mantienen los datos sensibles a la latencia de forma local, pero transmiten la telemetría no crítica a motores de análisis en la nube. Los servicios de borde industrial de Microsoft Azure sincronizan los conocimientos de aprendizaje automático de vuelta a la sala de control sin exponer los activos OT principales a la internet pública. [3]Microsoft Azure, "Servicios de IoT Industrial," azure.microsoft.com Este enfoque equilibra el cumplimiento normativo con la escalabilidad de la IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad para paredes LED de vista directa en formato grande | –0.9% | Global, con especial impacto en los segmentos de mercado medio | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en entornos de control OT/IT convergentes | –0.7% | Global, con mayor preocupación en infraestructuras críticas | Mediano plazo (2-4 años) |

| Escasez de competencias en integración avanzada de sistemas AV sobre IP y fusión de datos | –0.5% | Aguda en América del Norte y Europa, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro para componentes de pantalla y semiconductores especializados | –0.4% | Global, con variaciones regionales en la gravedad del impacto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Paredes LED de Vista Directa en Formato Grande

Las implementaciones integrales pueden superar los USD 500.000 una vez incluidos el montaje especializado, las mejoras de climatización y la alimentación de respaldo. Aunque las exenciones arancelarias de 2025 redujeron los derechos de importación, muchas empresas de servicios públicos de tamaño mediano difieren los ciclos de renovación hasta que los modelos de financiación pasen del gasto de capital al arrendamiento operativo. Los proveedores ahora prueban paquetes de suscripción que agrupan hardware, software y mantenimiento de cinco años en cuotas mensuales predecibles.

Vulnerabilidades de Ciberseguridad en Entornos de Control OT/IT Convergentes

Las redes industriales recientemente vinculadas a las WAN corporativas enfrentan una marea creciente de malware diseñado para interrumpir procesos físicos. Fortinet registró un aumento interanual del 70% en intentos dirigidos a activos de energía y tratamiento de agua en 2024. Los marcos de cumplimiento como NERC CIP impulsan a los operadores a incorporar segmentación de confianza cero, autenticación multifactor e inspección continua del tráfico, lo que alarga los ciclos de adquisición y aumenta la complejidad de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Pantallas LED Mantienen el Dominio Mientras las Soluciones KVM se Aceleran

Las pantallas de videowall LED representaron el 36,43% de la participación del mercado de soluciones para salas de control en 2024, lo que refleja su papel central en la visualización de misión crítica. Se proyecta que el tamaño del mercado de soluciones para salas de control para pantallas LED se expanda de manera constante a medida que los operadores valoran los lienzos sin marcos que mejoran la claridad situacional. Los subsistemas de soporte evolucionan al mismo ritmo; los controladores avanzados gestionan densidades de píxeles más altas y espacios de color HDR, y las consolas ergonómicas reducen la fatiga del operador.

Los conmutadores KVM y de gestión de señales registran la CAGR más rápida del 6,94% hasta 2030. Estos dispositivos sustentan la segregación segura de datos al permitir al personal alternar entre dominios clasificados y no clasificados mediante un único teclado y ratón. La última línea de KVM seguro de Black Box Corporation ilustra cómo el aislamiento certificado respalda los mandatos de defensa y seguridad pública. Durante el período de pronóstico, el aumento de las preocupaciones cibernéticas canalizará gasto adicional hacia capas de seguridad reforzadas por hardware.

Por Modo de Implementación: El Dominio Local Enfrenta la Disrupción de las Arquitecturas Híbridas

Las configuraciones locales representaron el 54,37% del mercado de soluciones para salas de control en 2024, ya que las empresas de servicios públicos, las redes de salud y las agencias de defensa mantienen la custodia local de los datos. El aislamiento físico garantiza una latencia determinista y el cumplimiento de las estrictas regulaciones sectoriales. Sin embargo, el tamaño del mercado de soluciones para salas de control para implementaciones híbridas superará a los modelos tradicionales, respaldado por una CAGR del 8,64% hasta 2030.

Los marcos híbridos descargan los análisis de cómputo intensivo a la nube mientras mantienen los bucles de mando en el sitio. Las pasarelas de borde procesan previamente los datos antes de la sincronización cifrada, lo que permite que las cargas de trabajo de IA refinen la detección de anomalías sin exponer los sistemas centrales. Los proveedores de nube pública ahora certifican zonas de disponibilidad confinadas regionalmente para satisfacer los estatutos jurisdiccionales de residencia de datos, lo que acelera la adopción en Europa y Asia.

Por Industria de Usuario Final: Las Empresas de Servicios Públicos de Energía Lideran Mientras la Seguridad Pública se Acelera

Energía y servicios públicos representó el 23,58% de la participación del mercado de soluciones para salas de control en 2024, porque la fiabilidad de la red, las energías renovables distribuidas y la prevención de incendios forestales requieren supervisión las 24 horas del día, los 7 días de la semana. El tamaño del mercado de soluciones para salas de control vinculado a este segmento crecerá en paralelo con los despliegues de medidores inteligentes y los programas de digitalización de subestaciones.

Seguridad pública y protección registra la CAGR más sólida del 6,89%, impulsada por la urbanización y las subvenciones de seguridad nacional para centros de operaciones de emergencia. Las agencias municipales integran análisis de video, capas SIG y despacho CAD en pantallas unificadas para reducir los tiempos de respuesta. La salud, la manufactura y el transporte amplían colectivamente la adopción a medida que cada sector busca resiliencia operacional y optimización de costos.

Por Aplicación: Los Centros de Mando Dominan Mientras el Monitoreo de Vigilancia se Dispara

Los centros de mando y control capturaron el 32,89% del tamaño del mercado de soluciones para salas de control en 2024. Agrupan visualización, gestión de incidentes y conferencias multiagencia en entornos reforzados que resisten amenazas naturales y cibernéticas. La inversión continúa a medida que los operadores renuevan las instalaciones heredadas con alertas impulsadas por IA y controles ambientales que optimizan el bienestar de los trabajadores por turnos.

El monitoreo de vigilancia y seguridad crece más rápido con una CAGR del 7,12%. Los avances en visión artificial automatizan la detección de amenazas en campus, cruces fronterizos y despliegues de ciudades inteligentes. La integración de reconocimiento facial, lectores de matrículas y sensores acústicos multiplica el número de fuentes de video en las paredes de video, aumentando la demanda de redes troncales IP escalables y análisis acelerados por GPU.

Análisis Geográfico

América del Norte lideró con una participación de ingresos del 37,41% en 2024. Los programas federales como las subvenciones SMART de USD 280 millones y el financiamiento de resiliencia de la FEMA de USD 750 millones continúan modernizando los centros de gestión de tráfico y las instalaciones de operaciones de emergencia. Los marcos estrictos como NERC CIP impulsan a las empresas de servicios públicos a renovar las salas de control con controles de acceso basados en roles y redes segmentadas, mientras que los sistemas de salud invierten en monitoreo centralizado de pacientes para contrarrestar la escasez de enfermeras.

La región de Oriente Medio y África registrará una CAGR del 7,46% hasta 2030, la más rápida a nivel mundial. Las agendas de Visión 2030 en Arabia Saudita y los Emiratos Árabes Unidos destinan presupuestos multimillonarios para redes eléctricas inteligentes, corredores de movilidad inteligente y operaciones de seguridad habilitadas por IA. El gasto de capital en centros de datos que supera los USD 2 mil millones anuales impulsa la demanda de centros de operaciones de red resilientes que gestionen cargas térmicas y la eficiencia en el uso de energía.

Europa y Asia-Pacífico mantienen una expansión saludable a medida que digitalizan la manufactura y despliegan infraestructura de ciudades inteligentes. Las empresas de servicios públicos europeas aprovechan las salas de control para equilibrar las energías renovables intermitentes, mientras que las megaciudades asiáticas requieren supervisión sincronizada de ferrocarriles y carreteras. Los incentivos gubernamentales para la fabricación doméstica de semiconductores también alivian las restricciones de suministro de hardware, mejorando los plazos de entrega de proyectos.

Panorama Competitivo

La intensidad competitiva es moderada. Los referentes en pantallas como Samsung, LG y Barco protegen su participación mediante tecnología LED propietaria, pero enfrentan erosión por parte de nuevos participantes centrados en software que ofrecen capas de orquestación independientes del hardware. Los especialistas de nivel medio como VuWall y Jupiter Systems se diferencian con interfaces de usuario de arrastrar y soltar que simplifican los mosaicos de múltiples paredes de video.

Los movimientos estratégicos enfatizan la ampliación de la cartera. Los proveedores de hardware adquieren empresas emergentes de análisis para incorporar funciones de IA de forma nativa, mientras que los proveedores de nube se asocian con integradores de OT para tender puentes en la conectividad de última milla. La especialización vertical gana terreno; los proveedores ahora lanzan paquetes preconfigurados para servicios públicos, salud o defensa con el fin de acortar el tiempo de implementación y asegurar ingresos recurrentes por servicios.

La volatilidad de la cadena de suministro sigue siendo un factor impredecible. Los plazos de entrega de componentes para circuitos integrados controladores de LED se extendieron hasta 2024, inflando los costos unitarios en aproximadamente un 10%. Los actores con abastecimiento diversificado o diseño interno de conjuntos de chips amortiguan la presión sobre los márgenes, mientras que los ensambladores puros enfrentan presión de precios. En el horizonte, los estándares abiertos y la distribución de señales basada en IP seguirán convirtiendo en productos básicos la conmutación propietaria, inclinando la ventaja competitiva hacia la profundidad en ciberseguridad y la competencia en integración.

Líderes de la Industria de Soluciones para Salas de Control

Barco NV

Samsung Electronics Co., Ltd.

Christie Digital Systems USA, Inc.

Leyard Optoelectronic Co., Ltd.

Delta Electronics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Ultra Intelligence and Communications ganó un contrato IDIQ de USD 31,4 millones de la Fuerza Aérea de los Estados Unidos para inteligencia situacional de dominio conjunto.

- Diciembre de 2024: AdventHealth inauguró su Centro de Control de Misión de USD 20 millones.

- Noviembre de 2024: Guthrie Clinic reportó ahorros anuales de USD 7 millones gracias a su Centro Pulse.

- Octubre de 2024: Los despliegues de CenTrak le ahorraron a Atrium Health Wake Forest Baptist más de USD 10 millones.

Alcance del Informe Global del Mercado de Soluciones para Salas de Control

| Pantallas de Videowall (LED) |

| Pantallas de Videowall (LCD) |

| Cubos de Retroproyección |

| Controladores de Videowall |

| Consolas y Mobiliario para Salas de Control |

| Conmutadores KVM y de Gestión de Señales |

| Software Integrado y Middleware |

| Servicios (Diseño, Integración, Operación y Mantenimiento) |

| Local |

| Nube |

| Híbrido |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Seguridad Pública y Protección |

| Manufactura e Industrias de Procesos |

| Salud |

| Defensa y Aeroespacial |

| Tecnologías de la Información y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| Centros de Mando y Control |

| Control y Monitoreo de Procesos |

| Gestión de Emergencias e Incidentes |

| Monitoreo de Vigilancia y Seguridad |

| Centros de Operaciones de Red (NOC) |

| Salas de Control de Transmisión y Medios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Pantallas de Videowall (LED) | ||

| Pantallas de Videowall (LCD) | |||

| Cubos de Retroproyección | |||

| Controladores de Videowall | |||

| Consolas y Mobiliario para Salas de Control | |||

| Conmutadores KVM y de Gestión de Señales | |||

| Software Integrado y Middleware | |||

| Servicios (Diseño, Integración, Operación y Mantenimiento) | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Industria de Usuario Final | Energía y Servicios Públicos | ||

| Transporte y Logística | |||

| Seguridad Pública y Protección | |||

| Manufactura e Industrias de Procesos | |||

| Salud | |||

| Defensa y Aeroespacial | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Otras Industrias de Usuario Final | |||

| Por Aplicación | Centros de Mando y Control | ||

| Control y Monitoreo de Procesos | |||

| Gestión de Emergencias e Incidentes | |||

| Monitoreo de Vigilancia y Seguridad | |||

| Centros de Operaciones de Red (NOC) | |||

| Salas de Control de Transmisión y Medios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de soluciones para salas de control para 2030?

Se prevé que el sector alcance los USD 79,35 mil millones para 2030 sobre la base de una CAGR del 6,71%.

¿Qué segmento de componentes crece más rápido dentro de los entornos de salas de control?

Los conmutadores KVM y de gestión de señales lideran con una CAGR del 6,94% hasta 2030, impulsados por las necesidades de enrutamiento seguro de datos.

¿Por qué están ganando terreno las arquitecturas híbridas de salas de control?

Permiten a los operadores mantener los datos sensibles a la latencia de forma local mientras aprovechan los análisis en la nube para cargas de trabajo de IA y aprendizaje automático.

¿Qué región muestra el mayor potencial de crecimiento?

Se espera que la región de Oriente Medio y África se expanda a una CAGR del 7,46% debido a los programas de infraestructura de Visión 2030.

¿Cómo utilizan los proveedores de salud la tecnología de salas de control?

Hospitales como AdventHealth y Guthrie Clinic centralizan el monitoreo de pacientes, reduciendo los costos laborales y mejorando los tiempos de respuesta.

¿Qué medidas de ciberseguridad son críticas para las salas de control modernas?

La segmentación de confianza cero, la autenticación multifactor y la inspección continua del tráfico se están convirtiendo en estándar para contrarrestar las crecientes amenazas OT/IT.

Última actualización de la página el: