Tamanho e Participação do Mercado de Controle de Iluminação Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

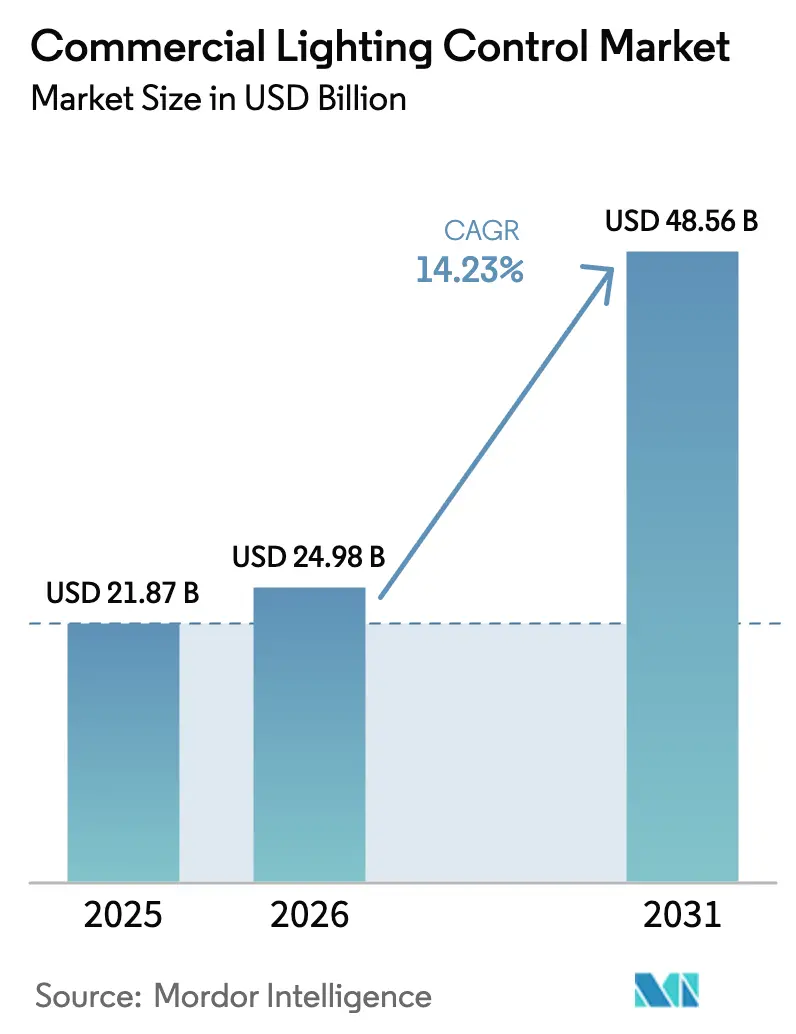

| Tamanho do Mercado (2026) | 24.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controle de Iluminação Comercial por Mordor Intelligence

O tamanho do mercado de controle de iluminação comercial em 2026 é estimado em USD 24,98 bilhões, crescendo a partir do valor de 2025 de USD 21,87 bilhões, com projeções para 2031 mostrando USD 48,56 bilhões, crescendo a um CAGR de 14,23% no período de 2026 a 2031. A pressão regulatória por edifícios energeticamente eficientes, os compromissos corporativos de emissões líquidas zero e a rápida digitalização do mercado imobiliário comercial continuam a impulsionar a demanda. O cabeamento Power-over-Ethernet (PoE) está eliminando obstáculos de instalação e reduzindo os custos de mão de obra, enquanto sistemas em rede que integram iluminação com análises de ocupação estão desbloqueando dados granulares sobre a utilização do espaço. A Ásia-Pacífico lidera a adoção atual e também é a região de crescimento mais rápido, impulsionada por retrofits em larga escala que convertem escritórios antigos em ativos de emissões líquidas zero. O alívio da escassez de semicondutores está favorecendo as entregas de hardware, porém a fragmentação de protocolos ainda eleva os custos de integração e retarda alguns projetos.

Principais Conclusões do Relatório

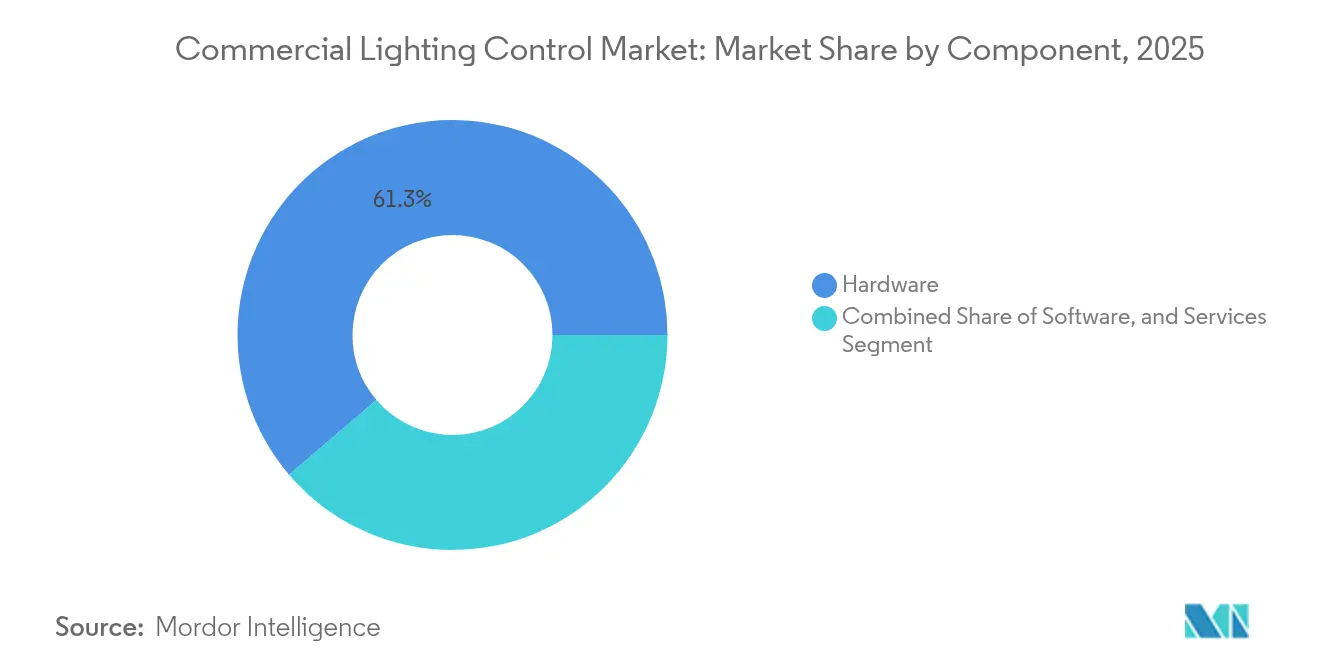

- Por componente, o hardware detinha 61,25% da participação do mercado de controle de iluminação comercial em 2025; os serviços registram o maior CAGR de 14,2% até 2031.

- Por protocolo de comunicação, os sistemas com fio representavam 57,20% do tamanho do mercado de controle de iluminação comercial em 2025, enquanto os protocolos sem fio se expandem a um CAGR de 14,9%.

- Por tipo de instalação, a nova construção representou 54,20% da receita em 2025; os projetos de retrofit lideram o crescimento a um CAGR de 14,2% graças a códigos de energia mais rigorosos.

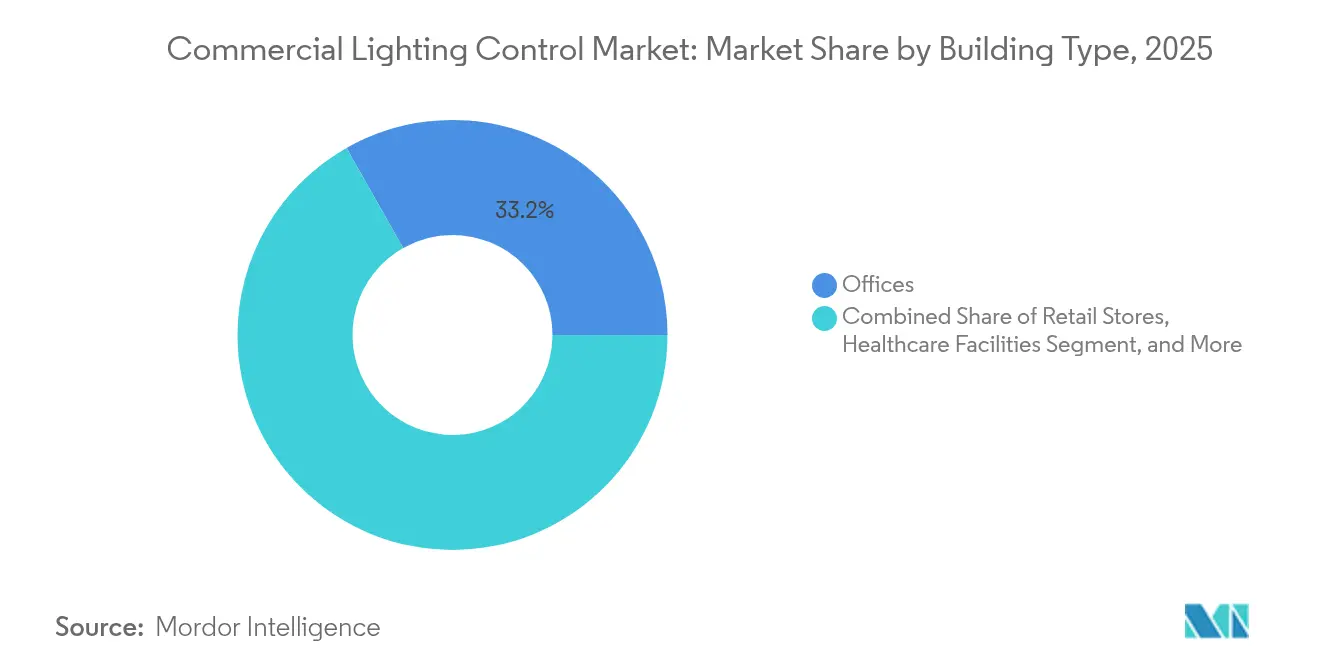

- Por tipo de edifício, os edifícios de escritórios lideraram com 33,20% de participação no tamanho do mercado de controle de iluminação comercial em 2025; os edifícios de hotelaria e lazer avançam a um CAGR de 15,7%.

- Por estratégia de controle, os sistemas em rede já capturam 66,30% de participação, e as soluções empresariais/em nuvem crescem a um CAGR de 16,9%.

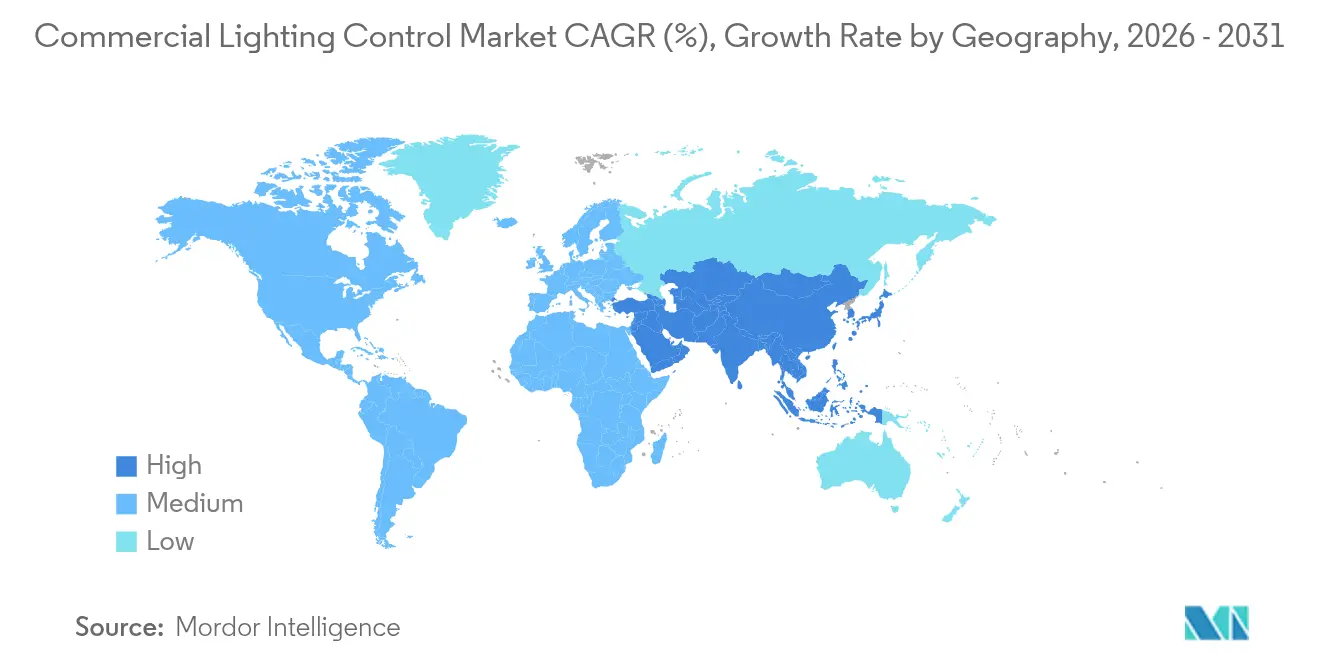

- Por geografia, a Ásia-Pacífico liderou com 33,70% de participação na receita do mercado de controle de iluminação comercial em 2025, sendo também projetada para se expandir a um CAGR de 17,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Controle de Iluminação Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Códigos obrigatórios de energia para edifícios | +3.1% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Retrofits corporativos de escritórios com emissões líquidas zero | +2.8% | Ásia-Pacífico e Oceania | Médio prazo (2 a 4 anos) |

| Infraestrutura Power-over-Ethernet | +2.6% | Global (adoção inicial na América do Norte) | Médio prazo (2 a 4 anos) |

| Convergência de iluminação com análises de ocupação | +2.2% | América do Norte, Europa, APAC avançada | Longo prazo (≥ 4 anos) |

| Iluminação centrada no ser humano para trabalho híbrido | +1.9% | Mercados desenvolvidos em todo o mundo | Médio prazo (2 a 4 anos) |

| Programas de incentivo financiados por concessionárias de energia | +1.6% | América do Norte e Países Nórdicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Códigos Obrigatórios de Energia para Edifícios Acelerando a Adoção de Controles em Rede

O Código Internacional de Conservação de Energia de 2024 agora exige regulagem contínua e controles responsivos à luz do dia para a maioria dos trabalhos de retrofit, obrigando os proprietários a selecionar soluções em rede mesmo em projetos de pequeno porte. Estudos de campo mostram economias de energia de 30 a 40% em relação aos retrofits de referência, e o rascunho do código da Califórnia para 2025 reduz ainda mais os limites de carga de iluminação conectada, ampliando a cobertura para salas de aula e outros ambientes menores.[1]Gary Meshberg, "Uma Atualização do Código: Acompanhando o IECC 2024," Lighting Design & Application, read.nxtbook.com Fornecedores de componentes que conseguem comprovar conformidade imediata estão obtendo preferência de especificação por parte de arquitetos e empresas de serviços de energia.

Retrofits Corporativos de Emissões Líquidas Zero em Campi de Escritórios na Ásia e Oceania

Sydney e outras cidades de referência enfrentam uma projetada escassez de 79% de estoques de escritórios com emissões líquidas zero nos próximos cinco anos. Os proprietários de imóveis, portanto, realizam retrofits em torres existentes, priorizando controles avançados de iluminação porque eles oferecem retorno rápido do investimento e sustentam melhorias mais profundas em edifícios inteligentes. Tais retrofits reduzem os custos operacionais em 16,9% e elevam os prêmios de aluguel em até 31%.[2]Jones Lang LaSalle, "Cidades se Preparam para Escassez de Estoque de Escritórios com Emissões Líquidas Zero de Carbono," jll.com A ABB projeta a oportunidade cumulativa da região para atualizações de edifícios com emissões líquidas zero em USD 43 trilhões até 2070.[3]ABB, "A Oportunidade de USD 43 Trilhões: Por que Edifícios com Emissões Líquidas Zero São um Negócio Inteligente," new.abb.com

Infraestrutura Power-over-Ethernet Viabilizando o Controle de Iluminação em Baixa Tensão

O IEEE 802.3bt fornece até 90 W, permitindo que luminárias, sensores e switches PoE compartilhem um único cabo para energia e dados. Testes de campo da Cisco indicam que o PoE reduz a complexidade de instalação em cerca de 50% em comparação com a fiação em tensão de linha.[4]Cisco, "Guia de Projeto de Iluminação PoE em Baixa Tensão," cisco.com Os retrofits da sede da Deloitte confirmaram menor custo de cabeamento e ciclo mais rápido de reconfiguração de espaços.

Convergência de Controles de Iluminação com Análises de Ocupação

As redes de iluminação incorporam cada vez mais sensores ambientais e de presença, alimentando plataformas de análise predial que otimizam layouts e cronogramas de manutenção. Na área da saúde, o ajuste dinâmico dos níveis de iluminação em função da ocupação em tempo real melhora o descanso dos pacientes e a eficiência da equipe de enfermagem. Projetos-piloto no varejo mostram aumentos de 12 a 15% no engajamento dos compradores quando os comerciantes refinam a iluminação dos corredores usando mapas de calor de tráfego. Fornecedores capazes de oferecer painéis de controle acionáveis integrados aos controles estão ganhando fidelidade nas renovações de contratos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interoperabilidade entre protocolos | −2.1% | Global | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada em comissionamento | −1.4% | Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança em redes sem fio | −1.2% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Atrasos de CAPEX impulsionados pela inflação para retrofits de PMEs | −1.1% | América do Sul e outros mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Interoperabilidade Decorrentes da Fragmentação dos Padrões de Protocolo

Dezenas de protocolos regionais ou proprietários persistem, obrigando os fabricantes a manter firmware de múltiplas pilhas e elevando os custos de projeto. Embora o ANSI/NEMA C137.10 e a iniciativa Matter visem à harmonização, a adoção permanece parcial. Os gestores de edifícios, portanto, enfrentam riscos de integração, adiando atualizações ou sendo forçados ao bloqueio de fornecedor único.

Escassez de Mão de Obra Qualificada em Comissionamento no Oriente Médio e África

Sistemas avançados requerem especialistas com habilidades em redes e calibração de sensores, porém o Oriente Médio e a África carecem de pipelines de treinamento adequados. Os contratantes frequentemente precificam um prêmio de 30 a 40% para cobrir a incerteza no comissionamento, prolongando o retorno sobre o investimento dos projetos. Estudos mostram que sistemas mal comissionados geram apenas 60 a 70% das economias de energia teóricas. Grupos comerciais regionais estão lançando cursos de capacitação acelerada, mas as lacunas de capacidade no curto prazo persistem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ampliam a Demanda por Otimização

O tamanho do mercado de controle de iluminação comercial para hardware atingiu USD 13,39 bilhões em 2025, equivalente a 61,25% da receita total. Os serviços, embora menores, se expandem a um CAGR de 14,2% à medida que os proprietários reconhecem que o comissionamento especializado desbloqueia uma redução de energia adicional de 15 a 20% além das economias com equipamentos. As plataformas de software adicionam diagnósticos remotos e detecção de falhas baseada em inteligência artificial, impulsionando a receita recorrente para os fornecedores.

As crescentes necessidades de integração predial posicionam as consultorias de engenharia de projetos como parceiros críticos. Fornecedores como a Signify já derivam 30% das vendas de ofertas conectadas, sinalizando uma mudança das margens de hardware em direção a serviços orientados por dados. À medida que grandes portfólios se padronizam em painéis de controle em nuvem comuns, contratos de suporte plurianuais garantem fluxos de receita previsíveis.

Por Protocolo de Comunicação: O Impulso Sem Fio Cresce

As redes DALI com fio detinham 57,20% do mercado de controle de iluminação comercial em 2025. No entanto, as remessas sem fio registram um CAGR de 14,9%, impulsionadas pela economia dos retrofits e pelos ecossistemas em evolução de Bluetooth Mesh, Zigbee e Thread. O DALI+ agora transporta comandos familiares por meio de IP ou mídia sem fio, conectando sistemas legados e emergentes.

O PoE borra as categorias tradicionais de fiação ao combinar dados e energia em baixa tensão. Ele mantém a confiabilidade cabeada enquanto simplifica a topologia, aumentando a participação em projetos de melhoria para locatários. A tecnologia de switch com coleta de energia da EnOcean reduz ainda mais a manutenção de baterias, reforçando o retorno sobre o investimento sem fio em aplicações de teto alto.

Por Tipo de Instalação: Retrofits Superam Novas Construções

A atividade de retrofit captura 45,80% da receita de 2025, mas cresce mais rapidamente do que a nova construção, refletindo as substituições de luminárias impulsionadas por códigos que agora acionam atualizações de controle. A participação do mercado de controle de iluminação comercial para projetos de retrofit se beneficia de retornos de 18 a 24 meses e de deduções fiscais 179D aprimoradas. Kits sem fio minimizam a perturbação dos locatários, enquanto sensores integrados às luminárias agilizam as aprovações.

Em contraste, os projetos greenfield ainda especificam redes centralizadas desde o início, especialmente para construções de campi e data centers que valorizam painéis de controle unificados. Longos ciclos de projeto, no entanto, podem expô-los a mudanças de protocolo, tornando a modularidade fundamental.

Por Tipo de Edifício: Hotelaria Prioriza a Experiência

O estoque de escritórios gerou 33,20% da receita de 2025, mas hotéis e espaços de lazer avançam a um CAGR de 15,7%. Os operadores implantam luminárias com ajuste de cor e predefinições de cena que elevam o conforto dos hóspedes enquanto reduzem os orçamentos de energia. Estudos verificados mostram que a iluminação centrada no ser humano aumenta a produtividade da equipe em 6% e a criatividade em 15% em escritórios híbridos.

As redes de varejo combinam iluminação com análises de compradores, orientando o posicionamento de produtos em tempo real. As instalações de saúde requerem iluminação com suporte circadiano para auxiliar na recuperação e no estado de alerta da equipe de enfermagem, obrigando os fornecedores a atender a rigorosos padrões de ofuscamento e cintilação.

Por Estratégia de Controle: Plataformas em Nuvem Lideram a Integração

As soluções em rede já dominam 66,30% da receita, e as arquiteturas de nuvem empresarial registram um CAGR de 16,9%. Os módulos de inteligência artificial preveem a ocupação e modulam o brilho, integrando-se perfeitamente ao HVAC para uma resposta à demanda holística. O tamanho do mercado de controle de iluminação comercial vinculado a serviços em nuvem está se expandindo à medida que os campi visam a painéis de controle abrangendo todo o portfólio.

Sensores autônomos ainda atendem a reformas com orçamento limitado, mas a queda nos custos de gateways e o comissionamento mais fácil inclinam as preferências para redes em nível de sala. A regulagem contínua exigida pelos códigos acelera essa mudança porque interruptores de uso único não conseguem fornecer a granularidade necessária.

Análise Geográfica

A Ásia-Pacífico representa 33,70% da receita global em 2025 e registra um CAGR de 17,6% até 2031. A urbanização acelerada, combinada com a escassez de escritórios certificados com emissões líquidas zero, impulsiona retrofits agressivos nos quais os controles de iluminação são a primeira intervenção de baixo capital. Os roteiros governamentais de neutralidade de carbono e os amplos investimentos em cadeias de suprimentos estimulam ainda mais a demanda.

A América do Norte ocupa o segundo lugar. A dedução 179D atualizada, somada a USD 13,5 bilhões em subsídios de eficiência do Departamento de Energia dos EUA, reduz os retornos dos projetos e populariza os controles avançados, especialmente em campi habilitados para PoE. Os reembolsos ativos das concessionárias para sistemas em rede reforçam a adoção. A Europa segue, impulsionada pelo Pacto Verde Europeu e por rigorosos padrões de desempenho predial. As atualizações do setor público lideram o volume de especificações, garantindo demanda constante por soluções de protocolo aberto. O Oriente Médio e a África crescem a partir de uma base menor, mas são limitados pela escassez de mão de obra qualificada em comissionamento. Alianças de treinamento estão surgindo, mas os pipelines de projetos de curto prazo permanecem cautelosos. A América do Sul enfrenta atrasos de CAPEX impulsionados pela inflação, paralisando retrofits de empresas menores, embora a clareza política possa desbloquear o potencial latente no médio prazo.

Cenário Competitivo

O mercado de controle de iluminação comercial apresenta concentração moderada. Os players de primeiro nível aproveitam canais globais e portfólios completos, enquanto novos entrantes de nicho se diferenciam por meio de software especializado ou conhecimento vertical. A aquisição da QSC pela Acuity Brands em 2024 integra audiovisual com controles de iluminação, ilustrando tendências de convergência que favorecem a amplitude de soluções. A Signify continua a se orientar para a iluminação conectada, agora 30% de seu faturamento, apoiada por investimentos em inteligência artificial e luminárias impressas em 3D.

Empresas de tecnologia da informação como a Cisco estão cultivando ecossistemas PoE, desafiando os fornecedores tradicionais de iluminação em expertise digital. Os esforços de padronização da DALI Alliance intensificam a concorrência de plataformas ao reduzir as vantagens de bloqueio e incentivar licitações com múltiplos fornecedores. A corrida agora se concentra em análises em nuvem e integração perfeita com sistemas de gestão predial, em vez de apenas no custo do hardware.

As parcerias de canal permanecem críticas. Os distribuidores cada vez mais agrupam serviços de comissionamento, enquanto startups de software licenciam APIs para fabricantes de equipamentos originais para alcançar volume. Espera-se que a consolidação estratégica continue à medida que as empresas buscam escala para financiar a conformidade com protocolos e os roteiros de recursos de inteligência artificial.

Líderes do Setor de Controle de Iluminação Comercial

Signify N.V.

Honeywell International Inc.

General Electric Lighting

Infineon Technologies AG

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Synapse Wireless integrou sua plataforma externa SimplySnap com o Lutron Athena, permitindo o controle unificado de iluminação interna e externa para campi.

- Abril de 2025: A DALI Alliance anunciou os vencedores do Prêmio de Iluminação DALI 2024/2025, destacando o progresso em soluções comerciais de padrão aberto.

- Março de 2025: A Signify divulgou que a iluminação conectada agora abrange 8% da base instalada, ressaltando a contínua transição digital.

- Janeiro de 2025: A Legrand reportou que a atividade em data centers atingiu 20% da receita, com infraestrutura energeticamente eficiente, incluindo controles avançados, como foco estratégico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de controle de iluminação comercial como todo hardware, software embarcado e serviços em nuvem que detectam, regulam, comutam, programam ou conectam em rede luminárias em edifícios não residenciais. Os dispositivos típicos incluem drivers de LED, gateways, sensores de ocupação e luz do dia, e painéis de supervisão que se integram com sistemas de gestão predial.

Exclusão do escopo: luminárias, lâmpadas ou plataformas de automação predial abrangente vendidas sem funcionalidade dedicada de controle de iluminação permanecem fora desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Drivers de LED

- Sensores

- Interruptores e Dimmers

- Unidades de Relé

- Gateways

- Luminárias com Controles Integrados

- Software

- Plataformas On-premise

- Plataformas Baseadas em Nuvem

- Serviços

- Projeto e Engenharia

- Instalação e Integração

- Manutenção e Suporte

- Consultoria e Treinamento

- Hardware

- Por Protocolo de Comunicação

- Com Fio

- DALI

- KNX

- PLC

- PoE

- Sem Fio

- Zigbee

- Bluetooth/BLE

- Wi-Fi

- Thread

- EnOcean

- Com Fio

- Por Tipo de Instalação

- Nova Construção

- Retrofit

- Por Tipo de Edifício

- Escritórios

- Lojas de Varejo

- Hotelaria e Lazer

- Instalações de Saúde

- Instituições de Ensino

- Indústria e Armazéns

- Terminais de Transporte (Aeroportos, Ferrovias)

- Espaços Esportivos e de Entretenimento

- Por Estratégia de Controle

- Controles Autônomos (Dimmers de Parede, Sensores de Ocupação)

- Sistemas de Controle de Iluminação em Rede

- Nível de Sala

- Nível de Edifício

- Empresarial/Nuvem

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Catar

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram gestores de instalações, contratantes de serviços de energia, engenheiros de fabricantes de sensores e funcionários regionais de códigos na América do Norte, Europa e Ásia-Pacífico. Essas trocas esclareceram as taxas de adoção de retrofit, os preços médios de venda, as preferências de protocolo e os pontos problemáticos de comissionamento que os dados secundários não conseguiam capturar.

Pesquisa Documental

Começamos com conjuntos de dados públicos de fontes como o Departamento de Energia dos EUA, índices de construção do Eurostat, a Agência Internacional de Energia e a LightingEurope. Fluxos comerciais do UN Comtrade, tendências de patentes em protocolos de iluminação examinadas por meio do Questel e artigos revisados por pares do IEEE sobre padrões de malha sem fio enriqueceram a base técnica. Registros de empresas, apresentações para investidores e comunicados à imprensa foram analisados por meio do D&B Hoovers e do Dow Jones Factiva para comparar as receitas dos fornecedores e os pipelines de projetos. As fontes listadas ilustram a amplitude do material consultado, mas muitas referências adicionais alimentaram nossa base de evidências.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com as conclusões de novas áreas comerciais e o estoque existente destinado a retrofits, que são então multiplicados pelas taxas de penetração de controle regional derivadas de códigos e entrevistas primárias. Os resultados são verificados por meio de consolidações ascendentes amostradas das receitas dos fornecedores, verificações de canais e estimativas de preço médio de venda × unidade antes do ajuste fino dos totais. As principais variáveis incluem a erosão de preços das luminárias de LED, os cronogramas de adoção dos códigos Title 24 e IECC, as remessas de portas PoE, as taxas de adesão de sensores e as metas corporativas de retrofit com emissões líquidas zero. Uma regressão multivariada projeta cada impulsionador para o futuro, enquanto a análise de cenários testa sob pressão as premissas de preço e adoção. As lacunas de dados nos registros de fornecedores são preenchidas com imputação conservadora baseada em médias de vizinhos mais próximos e verificadas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por verificações de variância e anomalias em relação a métricas independentes de intensidade energética, seguidas de revisão por dois analistas. Atualizamos o conjunto de dados anualmente e emitimos atualizações intermediárias quando ocorrem eventos relevantes, como revisões significativas de códigos. Uma varredura final de validação é concluída imediatamente antes da publicação.

Por que a Base de Referência de Controle de Iluminação Comercial da Mordor Inspira Confiança

Os valores publicados diferem porque os provedores selecionam escopos, moedas e cadências de atualização distintos. A composição de componentes, a inclusão de assinaturas de software e a elegibilidade para retrofit frequentemente geram as maiores discrepâncias.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de discrepância |

|---|---|---|

| USD 21,87 B (2025) | ||

| USD 9,10 B (2025) | Consultoria Global A | Exclui nuvem e serviços, contabiliza apenas hardware |

| USD 42,78 B (2025) | Publicação Especializada B | Combina controles residenciais e dispositivos de casa inteligente mais amplos |

A comparação mostra que, uma vez que dispositivos residenciais ou receitas de serviços são adicionados ou removidos, os totais variam amplamente. A lista de componentes disciplinada da Mordor, o fluxo de pesquisa duplo e a atualização anual fornecem aos tomadores de decisão uma base de referência equilibrada e transparente que pode ser rastreada até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de controle de iluminação comercial?

O mercado de controle de iluminação comercial está em USD 24,98 bilhões em 2026.

Com que velocidade o mercado de controle de iluminação comercial crescerá?

A previsão é de expansão a um CAGR de 14,23%, atingindo USD 48,56 bilhões até 2031.

Qual região lidera o mercado de controle de iluminação comercial?

A Ásia-Pacífico detém 33,70% da receita global e cresce mais rapidamente, a um CAGR de 17,6%.

Por que os projetos de retrofit estão ganhando força?

Os códigos de energia atualizados agora exigem controles mesmo para pequenas substituições de luminárias, e incentivos como a dedução 179D dos EUA reduzem o retorno do investimento para menos de dois anos.

Quais protocolos de comunicação são mais populares?

O DALI domina as instalações com fio, enquanto Bluetooth Mesh, Zigbee e Thread impulsionam o crescimento sem fio a um CAGR de 14,9%.

Como os fornecedores estão abordando os problemas de interoperabilidade?

Grupos do setor como a DALI Alliance e a Connectivity Standards Alliance promovem especificações abertas, enquanto os fabricantes adicionam gateways de múltiplos protocolos para facilitar a integração.

Página atualizada pela última vez em: