Tamanho e Participação do Mercado de Gestão de Frotas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

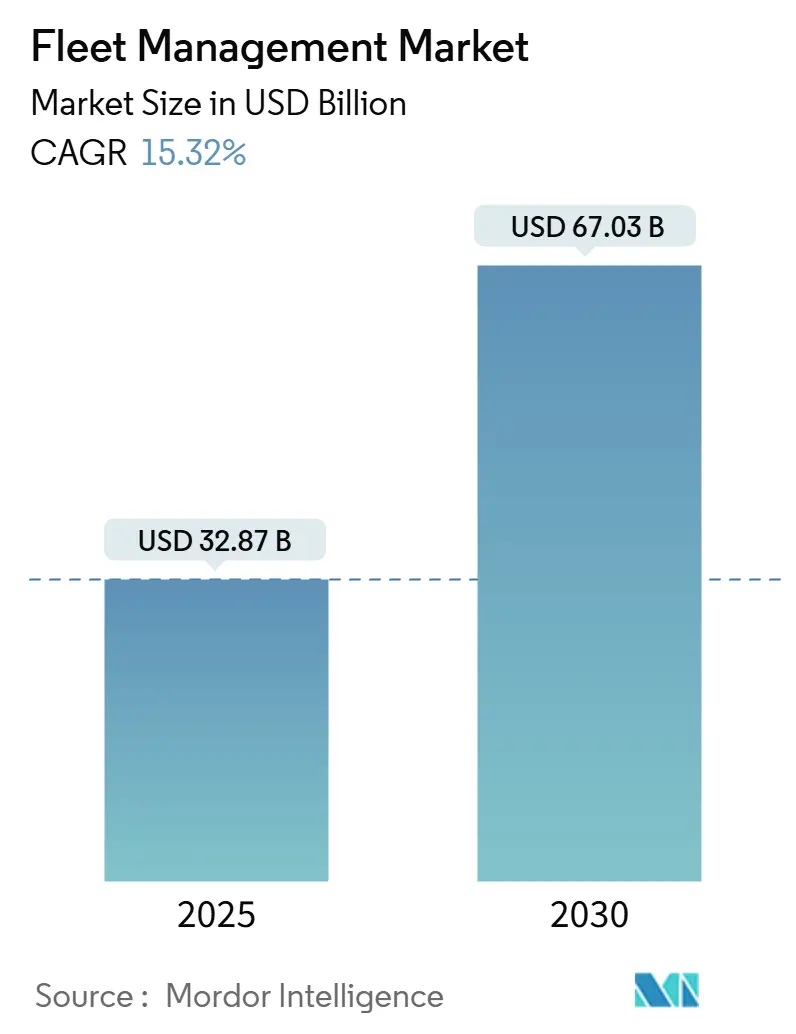

| Tamanho do Mercado (2025) | 32.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 67.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

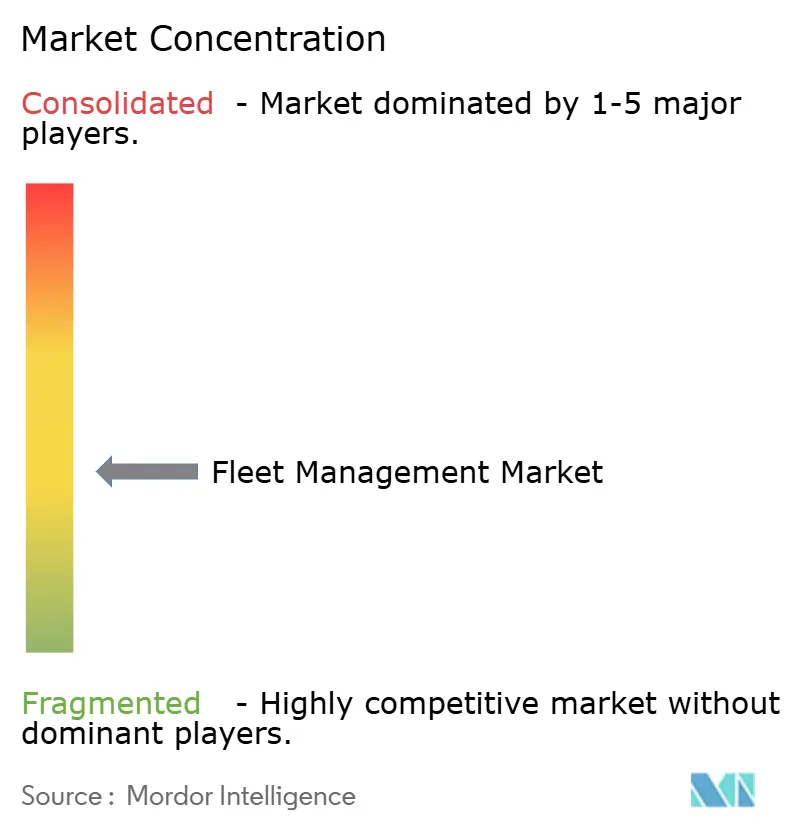

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Frotas por Mordor Intelligence

O mercado de gestão de frotas gerou USD 32,87 bilhões em 2025 e tem previsão de crescer para USD 67,03 bilhões até 2030, avançando a uma robusta CAGR de 15,32%. Esse desempenho reflete o endurecimento dos mandatos de CO₂ e de registro eletrônico, a expansão da telemetria embarcada pelos fabricantes de equipamentos originais (OEM) e a chegada do 5G, que suporta latência inferior a 10 milissegundos para coordenação em tempo real. As margens melhoram quando as frotas otimizam rotas, consumo de combustível e manutenção preventiva, de modo que o investimento em plataformas conectadas tornou-se uma prioridade no nível do conselho de administração. Os fornecedores que combinam inteligência artificial de borda com serviços de nuvem seguros estão ampliando a vantagem competitiva, pois permitem análises preditivas sem comprometer a soberania dos dados. O mercado de gestão de frotas também se beneficia de parcerias com seguros baseados em uso que convertem uma condução mais segura em reduções de prêmios, criando um ciclo de adoção autorreforçado. A escassez de semicondutores e a evolução das regras de privacidade moderam as perspectivas de crescimento, mas prejudicam principalmente os novos entrantes que carecem de cadeias de suprimentos diversificadas e expertise em conformidade.

Principais Conclusões do Relatório

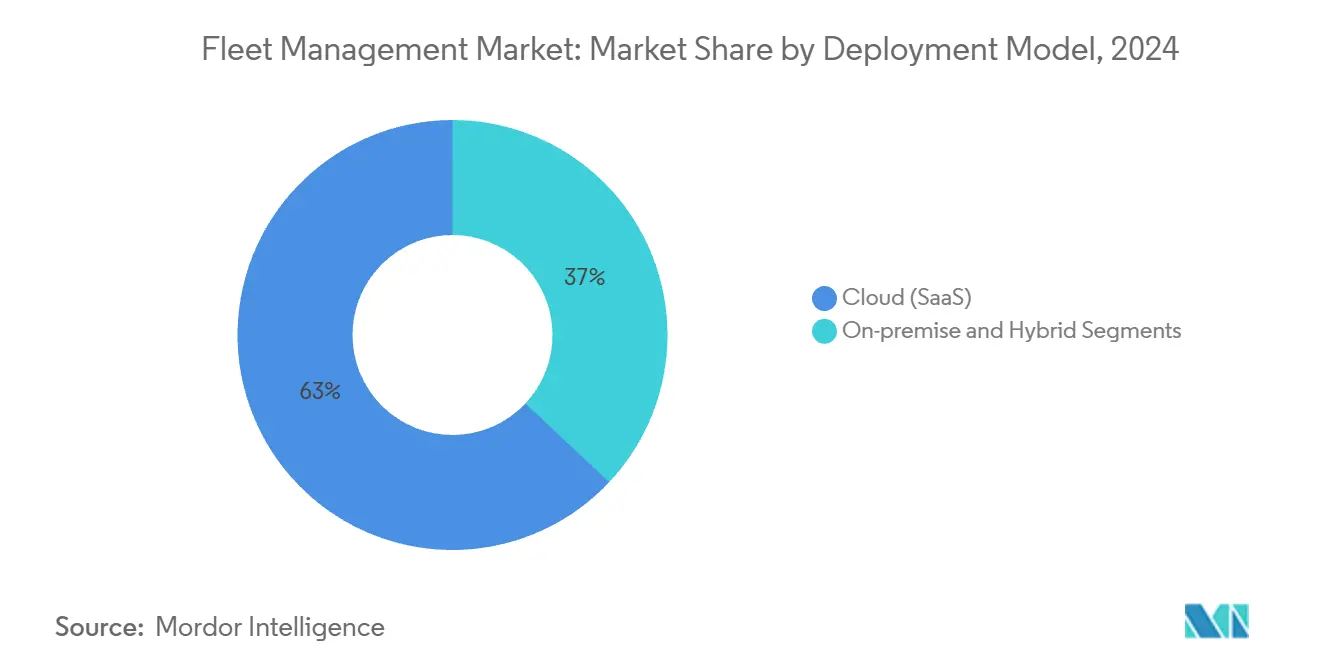

- Por modelo de implantação, o Software como Serviço baseado em nuvem liderou com 63% de participação na receita em 2024, enquanto as soluções híbridas têm projeção de crescimento a uma CAGR de 20,4% até 2030.

- Por tipo de software, o rastreamento de veículos e ativos capturou 27,5% da participação do mercado de gestão de frotas em 2024; análises e relatórios devem expandir a uma CAGR de 18,1% até 2030.

- Por tipo de veículo, os veículos comerciais leves detinham 46,2% do tamanho do mercado de gestão de frotas em 2024; os equipamentos fora de estrada estão posicionados para um crescimento de CAGR de 17,3% até 2030.

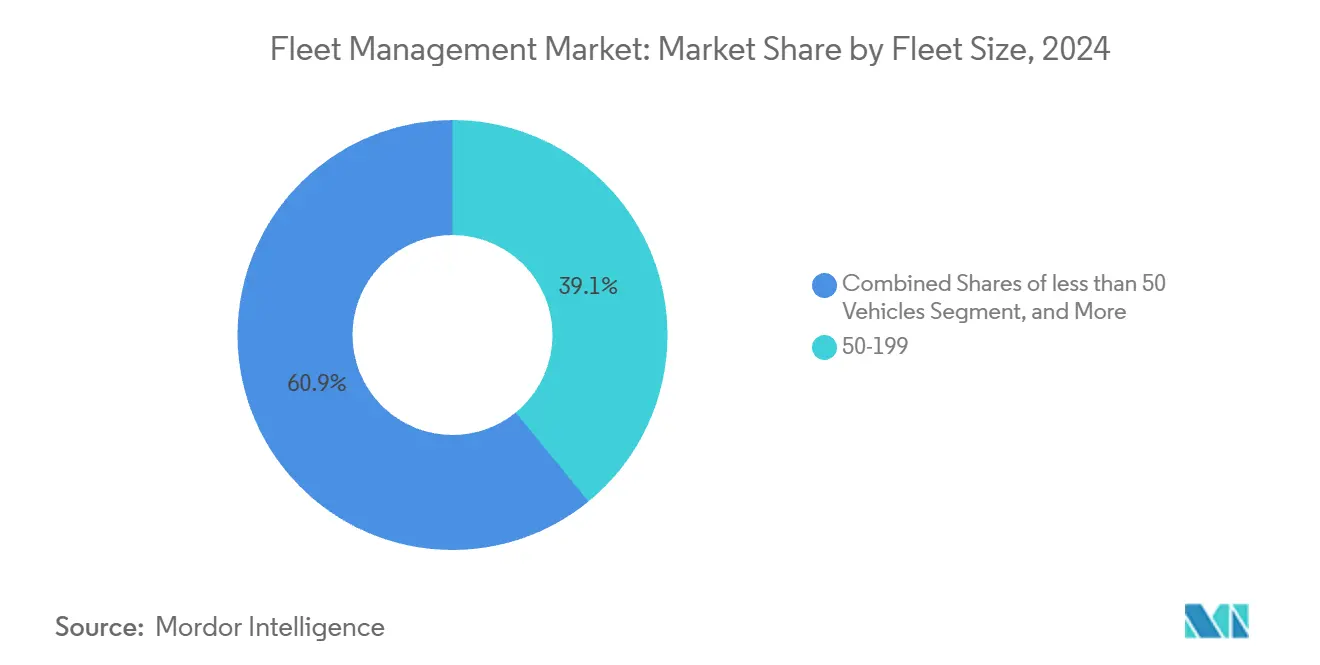

- Por tamanho de frota, as operações de médio porte com 50 a 199 unidades responderam por uma participação de 39,1% em 2024, enquanto as frotas empresariais acima de 1.000 veículos têm previsão de crescimento anual de 15,5%.

- Por setor do usuário final, transporte e logística representaram 42% da demanda de 2024; construção e mineração são os segmentos de crescimento mais rápido, com CAGR de 16% até 2030.

- Por geografia, a América do Norte dominou com uma participação de 36% em 2024, mas a Ásia-Pacífico é a líder em crescimento com CAGR de 15,4% até 2030

Tendências e Perspectivas do Mercado Global de Gestão de Frotas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento da telemetria embarcada pelos OEMs | +3.2% | Global, com foco na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Implantação de 5G e NB-IoT reduzindo a latência | +2.8% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (até 2 anos) |

| Parcerias com seguros baseados em uso | +2.1% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos mais rígidos de CO₂ / registro eletrônico | +2.9% | UE primeiro, América do Norte em seguida, adoção seletiva na Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Inteligência artificial de borda habilitando manutenção preditiva | +1.8% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (4 anos ou mais) |

| Frotas comerciais de drones criando adjacência | +1.1% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Rápido crescimento da telemetria embarcada pelos OEMs

Mais de três quartos dos novos veículos leves foram entregues com conectividade nativa em 2023, dando aos operadores acesso direto a diagnósticos do motor, saúde da bateria e atualizações de software via rede. No entanto, a combinação de múltiplos feeds de dados de OEMs exige poderosos mecanismos de normalização e APIs abertas. Os fornecedores que já integram mais de 150 marcas estão ganhando participação de carteira porque poupam aos clientes o custo de hardware pós-venda, ao mesmo tempo em que desbloqueiam modelos de manutenção preditiva mais ricos.[1]Geotab Media Center, "Expansão Global de Integração com OEMs," geotab.com

Implantação de 5G e NB-IoT reduzindo a latência

Links com latência inferior a 10 milissegundos permitem que os despachantes atualizem rotas em corredores urbanos densos antes que o congestionamento se materialize, reduzindo o consumo de combustível em 15 a 20%. Módulos de computação de borda no veículo agora executam visão por inteligência artificial que sinaliza eventos de frenagem brusca ou saída de faixa localmente, enviando apenas exceções para a nuvem, o que reduz os custos de largura de banda e acelera o treinamento de motoristas. As frotas de serviços públicos ilustram o benefício: medidores inteligentes que utilizam 5G transmitem dados de falhas em tempo real, acelerando a restauração de interrupções.[2]Honeywell Smart Energy, "Anúncio de Parceria com Verizon 5G," honeywell.com

Parcerias com seguros baseados em uso

As seguradoras incorporam módulos de IoT nos pacotes de apólices, convertendo ganhos de segurança em prêmios com desconto e acelerando o retorno sobre o investimento em atualizações tecnológicas. As seguradoras também utilizam dados de telemetria anonimizados para aprimorar modelos atuariais, melhorando a seleção de riscos e recompensando as frotas que mantêm programas de treinamento. O modelo nivela o campo de atuação para pequenos operadores que não dispunham de capital para ferramentas tradicionais de controle de perdas.

Mandatos mais rígidos de CO₂ / registro eletrônico

A União Europeia agora tem como meta uma redução de 90% nas emissões de CO₂ de veículos pesados até 2040, enquanto os reguladores norte-americanos expandem o registro eletrônico para caminhões mais antigos. As sobretaxas de combustível vinculadas a impostos na Alemanha e a pedágios baseados em distância atrelados a classes de emissão tornam a conformidade e a otimização de combustível inseparáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de ransomware cibernético em frotas conectadas | −1.9% | Global, maior em mercados desenvolvidos | Curto prazo (até 2 anos) |

| Regras fragmentadas de compartilhamento regulatório de dados | −1.4% | Complexidade na UE, seguida pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Reação dos motoristas à violação de privacidade | -0.8% | Principalmente UE e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gargalos no fornecimento de eletrônica de potência em carboneto de silício | -1.2% | Global, com impacto agudo na manufatura da Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Risco de ransomware cibernético em frotas conectadas

Os ataques contra redes de transporte quadruplicaram entre 2017 e 2022, expondo localizações de ativos em tempo real e imobilizando veículos até o pagamento de resgates. As transportadoras de médio porte frequentemente operam com software de manutenção desatualizado que carece de autenticação multifator, ampliando a superfície de ameaça. As associações do setor agora recomendam arquiteturas de confiança zero e detecção de endpoints em cada gateway de telemetria.

Regras fragmentadas de compartilhamento regulatório de dados

O RGPD na Europa diverge dos marcos de divulgação norte-americanos, e vários membros da ASEAN exigem armazenamento local de dados. Os fornecedores devem, portanto, manter repositórios de dados específicos por região, uma proposição onerosa que pode limitar as análises avançadas porque os conjuntos de dados transfronteiriços permanecem isolados. A Administração Federal de Trânsito está elaborando padrões de interoperabilidade, mas a adoção é desigual, atrasando a otimização multimodal integrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Soluções híbridas superam lacunas de infraestrutura

As arquiteturas híbridas estão crescendo a uma CAGR de 20,4% porque mantêm dados operacionais sensíveis no local enquanto aproveitam a análise elástica em nuvem durante picos de demanda. O tamanho do mercado de gestão de frotas para implantações em nuvem atingiu uma participação de 63% em 2024, mas compradores orientados por conformidade, como agências de defesa, ainda exigem servidores locais. Os fornecedores agrupam gateways de borda que sincronizam apenas eventos de exceção, reduzindo os custos de roaming e suportando operações em geografias de baixa largura de banda. Estudos de caso em programas governamentais de veículos elétricos confirmam que as pilhas híbridas reduzem a latência para resposta a emergências, ao mesmo tempo em que atendem às leis de residência de dados.

O impulso de adoção decorre das lições aprendidas em implantações exclusivamente em nuvem, onde quedas de conexão levaram a lacunas nos registros eletrônicos. Os fornecedores agora pré-carregam conjuntos de regras críticos em dispositivos de borda, permitindo que os motoristas permaneçam em conformidade mesmo que a cobertura caia para 2G. Assim que a conectividade é restabelecida, os registros em cache são sincronizados automaticamente. Esse padrão está redefinindo as arquiteturas: a nuvem permanece como o cérebro analítico, a borda torna-se o guardião da conformidade e os dispositivos locais garantem a soberania.

Por Tipo de Software: Análises impulsionam a inteligência operacional

O rastreamento de veículos permanece a âncora de receita com 27,5% de participação, mas a demanda está se deslocando para análises e relatórios que crescem 18,1% ao ano. Os painéis agora classificam os motoristas por pontuação de segurança e projetam a vida útil das pastilhas de freio usando aprendizado de máquina. O mercado de gestão de frotas gera margens mais elevadas a partir de módulos complementares, como treinamento automatizado, reconciliação de impostos sobre combustível e monitoramento de carga baseado em inteligência artificial. Os fornecedores que empacotam esses insights com APIs abertas convertem vendas de produto único em contratos de plataforma plurianuais.

A especialização está se intensificando. Alguns fornecedores se concentram em evitar pontes baixas para cargas urbanas, outros no monitoramento de desempenho de freios para operadores europeus. Essa profundidade vertical está deslocando as plataformas genéricas de "pontos no mapa". Os primeiros adotantes relatam reduções de 35% em incidentes de segurança após a implantação de treinamento conectado de motoristas que converte dados de telemetria em vídeos de microaprendizagem.[3]Samsara, "Estudo de Caso de Treinamento Conectado," samsara.com

Por Tipo de Veículo: A digitalização de equipamentos fora de estrada acelera

Os veículos comerciais leves detêm a maior base instalada porque as frotas de entrega de encomendas, serviços públicos e municipais dominam as vias urbanas. No entanto, o maior potencial de crescimento reside em máquinas de construção e mineração, onde a penetração digital está abaixo de 25%. A telemetria fora de estrada gera retornos ao reduzir horas ociosas e prever falhas hidráulicas, o que explica a perspectiva de CAGR de 17,3%. Quando os painéis dos OEMs detectam anomalias, engenheiros remotos podem desativar motores para impedir furtos ou acionar serviços móveis antes que uma avaria ocorra.

Para caminhões pesados, a expansão do registro eletrônico mantém a demanda por hardware aquecida, mas a receita incremental vem cada vez mais da conformidade de temperatura de refrigeração via rede e de sensores de porta de reboque que garantem a integridade da carga. Os gestores de frota substituem pranchetas por inspeções digitais que fazem upload de vídeos, reduzindo os custos de reparos à beira da estrada e disputas de garantia. A trajetória do setor mostra que a adesão ao hardware abre caminho, mas as análises sustentam a criação de valor.

Por Tamanho de Frota: A adoção empresarial impulsiona a integração tecnológica

Os operadores com 50 a 199 ativos formam o núcleo de adoção porque a complexidade corresponde aos pontos ideais de retorno sobre o investimento. As frotas empresariais acima de 1.000 veículos são as próximas na fila, crescendo 15,5% ao ano à medida que as multinacionais padronizam políticas globais de segurança e capturam dados de carbono para relatórios de ESG. Em contrapartida, as pequenas empresas hesitam até que os preços de assinatura se alinhem ao fluxo de caixa. Os modelos de pagamento por uso e os incentivos de seguros agrupados estão gradualmente removendo esse obstáculo.

As grandes transportadoras exigem cada vez mais amplitude de plataforma em vez de soluções pontuais. Um fornecedor adicionou 2.500 contas empresariais que cada uma gasta mais de USD 100.000 anualmente em telemetria, sinalizando apetite por suítes integradas de autorização de manutenção, despacho e conformidade. Os compradores do mercado intermediário emulam esses modelos à medida que se expandem geograficamente, sugerindo um efeito cascata na penetração de software.

Por Setor do Usuário Final: Construção e mineração lideram a transformação digital

O transporte de cargas ainda domina os volumes com 42%, mas os setores de extração de recursos estão fechando a lacuna porque a conformidade de segurança e a utilização de equipamentos impactam diretamente a lucratividade. A telemetria que reduz o carregamento insuficiente e previne o excesso de velocidade em estradas de transporte melhora o tempo de ciclo e o consumo de combustível. Os operadores relatam reduções de 30% no tempo de inatividade não programado e economias anuais de meio milhão de dólares após integrar aplicativos de inspeção com feeds de diagnóstico dos OEMs.

As concessionárias de energia adotam plataformas de gestão de frotas para coordenar equipes de atendimento a interrupções e registrar a intensidade de carbono das viagens de serviço. Os órgãos públicos migram para viaturas elétricas gerenciadas por um único painel, registrando o consumo de energia e a saúde da bateria em tempo real. A amplitude dos casos de uso indica que o mercado de gestão de frotas está evoluindo de uma ferramenta logística para uma espinha dorsal operacional transversal a múltiplos setores.

Análise Geográfica

A América do Norte retém 36% de participação no mercado de gestão de frotas, impulsionada por registros eletrônicos obrigatórios e redes celulares maduras. As transportadoras enfrentam penalidades mais severas por violações de horas de serviço, tornando a telemetria inegociável. As seguradoras recompensam registros de condução segura capturados por inteligência artificial de vídeo, e as operações transfronteiriças entre os Estados Unidos, o Canadá e o México elevam a demanda por painéis unificados de conformidade. A região também apresenta maior exposição a ransomware, motivando investimentos em módulos de segurança de endpoints.

A Ásia-Pacífico exibe o maior crescimento, com CAGR de 15,4%. Os projetos de cidades inteligentes da China integram feeds de telemetria em centros de comando de tráfego, habilitando sinais de onda verde que favorecem as vans de entrega elétrica. Na Índia, os protagonistas do comércio eletrônico implantam otimizadores de rotas para domar o congestionamento e reduzir as janelas de entrega. A Austrália e a Nova Zelândia agora exigem diários de trabalho eletrônicos para veículos pesados, elevando o total de unidades instaladas para um esperado 2,7 milhões até 2028. A cobertura fragmentada de telecomunicações em partes do Sudeste Asiático impulsiona modelos híbridos de borda e nuvem que armazenam dados em buffer quando o 4G está indisponível.

A Europa registra demanda estável impulsionada pelas metas de CO₂ da UE para 2040. Os pedágios baseados em distância vinculados a classes de emissão obrigam as frotas a medir e reportar a intensidade de combustível em tempo real, colocando as análises no centro do despacho. O RGPD eleva as arquiteturas de privacidade por design, recompensando os fornecedores que criptografam dados em repouso e em trânsito. Uma empresa de logística do Reino Unido reduziu 50.000 toneladas de CO₂ ao usar inteligência artificial para combinar dados de viagens de telemetria com fatores de carga, evidenciando como os mandatos de sustentabilidade se intersectam com a lucratividade. Os desafios de adoção persistem na Europa Oriental, onde as tarifas de telefonia celular permanecem elevadas, mas modelos de serviços compartilhados estão emergindo.

Cenário Competitivo

O setor permanece moderadamente fragmentado, mas a consolidação está se acelerando à medida que os fornecedores buscam escala para treinamento de inteligência artificial, suporte global e fornecimento de hardware. Exemplos recentes incluem uma aquisição de USD 200 milhões que adicionou 2,6 milhões de assinantes a uma plataforma, elevando a receita combinada para mais de USD 400 milhões. Outro adquirente incorporou uma divisão global de telemetria ao seu sistema operacional aberto, obtendo integrações com OEMs e uma rota direta para transportadoras de primeiro nível.

A diferenciação está migrando da precisão do GPS para a profundidade da ciência de dados. As patentes registradas em 2024 e 2025 concentram-se na otimização de trajetórias, fusão de sensores para monitoramento de motoristas e algoritmos preditivos de desgaste de freios. A Qualcomm assegurou propriedade intelectual sobre fusão de câmera e radar que aumenta a sensibilidade de detecção de distração em 25%.[4]Qualcomm Technologies, "Pedido de Patente de Fusão de Sensores," qualcomm.com Os chips de inteligência artificial de borda agora entregam 30 TOPS com consumo inferior a 5 watts, habilitando inferência no veículo sem ida e volta à nuvem. Os fornecedores com parcerias de chips desfrutam de vantagens de custo em meio à escassez de carboneto de silício.

A especialização vertical é outro campo de batalha. Um fornecedor domina as frotas de gestão de resíduos com sequenciamento de rotas vinculado a sensores de elevação de contêineres, enquanto outro lidera em segurança pública por meio de reconhecimento automatizado de placas de veículos. A fidelidade dos clientes cresce quando os fornecedores agrupam expertise de domínio, modelos de conformidade e suporte em idioma local. A necessidade imperativa de cibersegurança robusta e compatibilidade com múltiplos OEMs favorece os incumbentes com longa trajetória e bases de fornecedores diversificadas.

Líderes do Setor de Gestão de Frotas

Cisco Systems Inc.

AT&T Inc.

Ctrack (Inseego Corp.)

Geotab Inc.

Samsara Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Fleetio captou USD 450 milhões na Série D e adquiriu a Auto Integrate para criar uma rede de autorização de manutenção de ponta a ponta abrangendo 110.000 oficinas de reparação em toda a América do Norte.

- Março de 2025: A Bobcat Company lançou o Desligamento/Ligamento Remoto do Motor via Machine IQ, oferecendo controle bidirecional para segurança e manutenção.

- Fevereiro de 2025: A Platform Science concluiu a aquisição das unidades de telemetria de transporte da Trimble Inc., integrando-as ao seu ecossistema Virtual Vehicle.

- Janeiro de 2025: A Geotab expandiu o suporte a frotas mistas para 157 OEMs cobrindo quase 15.000 modelos por meio de acordos aprimorados de acesso a dados.

Escopo do Relatório Global do Mercado de Gestão de Frotas

O escopo do estudo concentra-se na análise do mercado global de gestão de frotas. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O escopo do relatório abrange o dimensionamento e a previsão de mercado para segmentação por implantação, por solução, por setor do usuário final e por geografia. O estudo examina ainda o impacto da COVID-19 no ecossistema.

O mercado de gestão de frotas é segmentado por modelo de implantação (local, nuvem (Software como Serviço), híbrido), tipo de software (rastreamento de ativos / veículos, gestão e segurança de motoristas, operações e despacho, otimização de combustível e rotas, conformidade e risco, análises e relatórios), por tipo de veículo (veículos comerciais leves (menos de 3,5 t), caminhões pesados (acima de 3,5 t), ônibus e coaches, reboques / semirreboques, equipamentos fora de estrada e de construção), por tamanho de frota (menos de 50 veículos, 50 a 199 veículos, 200 a 999 veículos, acima ou igual a 1.000 veículos), por setor do usuário final (transporte e logística, energia e serviços públicos, construção e mineração, manufatura e distribuição varejista, governo e segurança pública, outros setores de usuário final (locação, gestão de resíduos)), e por geografia (América do Norte (Estados Unidos, Canadá e México), América do Sul (Brasil, Argentina, restante da América do Sul), Europa (Reino Unido, Alemanha, França, Espanha, Itália, Rússia e restante da Europa), Ásia-Pacífico (China, Japão, Índia, Coreia do Sul, Austrália e Nova Zelândia e restante da Ásia-Pacífico), Oriente Médio (Emirados Árabes Unidos, Arábia Saudita, Turquia) e África (África do Sul, Nigéria, Egito)). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Local |

| Nuvem (Software como Serviço) |

| Híbrido |

| Rastreamento de Ativos / Veículos |

| Gestão e Segurança de Motoristas |

| Operações e Despacho |

| Otimização de Combustível e Rotas |

| Conformidade e Risco |

| Análises e Relatórios |

| Veículos Comerciais Leves (menos de 3,5 t) |

| Caminhões Pesados (acima de 3,5 t) |

| Ônibus e Coaches |

| Reboques / Semirreboques |

| Equipamentos Fora de Estrada e de Construção |

| Menos de 50 Veículos |

| 50 a 199 Veículos |

| 200 a 999 Veículos |

| Acima ou Igual a 1.000 Veículos |

| Transporte e Logística |

| Energia e Serviços Públicos |

| Construção e Mineração |

| Manufatura e Distribuição Varejista |

| Governo e Segurança Pública |

| Outros Setores do Usuário Final (Locação, Gestão de Resíduos) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Por Modelo de Implantação | Local | ||

| Nuvem (Software como Serviço) | |||

| Híbrido | |||

| Por Tipo de Solução | Rastreamento de Ativos / Veículos | ||

| Gestão e Segurança de Motoristas | |||

| Operações e Despacho | |||

| Otimização de Combustível e Rotas | |||

| Conformidade e Risco | |||

| Análises e Relatórios | |||

| Por Tipo de Veículo | Veículos Comerciais Leves (menos de 3,5 t) | ||

| Caminhões Pesados (acima de 3,5 t) | |||

| Ônibus e Coaches | |||

| Reboques / Semirreboques | |||

| Equipamentos Fora de Estrada e de Construção | |||

| Por Tamanho de Frota | Menos de 50 Veículos | ||

| 50 a 199 Veículos | |||

| 200 a 999 Veículos | |||

| Acima ou Igual a 1.000 Veículos | |||

| Por Setor do Usuário Final | Transporte e Logística | ||

| Energia e Serviços Públicos | |||

| Construção e Mineração | |||

| Manufatura e Distribuição Varejista | |||

| Governo e Segurança Pública | |||

| Outros Setores do Usuário Final (Locação, Gestão de Resíduos) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de frotas?

O mercado de gestão de frotas gerou USD 32,87 bilhões em 2025 e está no caminho para atingir USD 67,03 bilhões até 2030.

Qual modelo de implantação está crescendo mais rapidamente?

As arquiteturas híbridas estão crescendo a uma CAGR de 20,4% porque equilibram a soberania dos dados com análises em nuvem escaláveis.

Como o 5G impactará a gestão de frotas?

O 5G habilita latência inferior a 10 milissegundos, suportando atualizações de rotas em tempo real, inteligência artificial de borda no veículo e até 20% de economia de combustível para frotas de entrega urbana.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta as perspectivas mais sólidas com uma CAGR de 15,4%, impulsionada por projetos de cidades inteligentes, expansão do comércio eletrônico e pressões regulatórias por veículos conectados.

Quais são as principais preocupações de cibersegurança para frotas conectadas?

Ransomware e roubo de dados estão aumentando, especialmente entre operadores que utilizam software desatualizado; os órgãos do setor agora recomendam arquiteturas de confiança zero e monitoramento de endpoints em cada gateway de telemetria.

Como os modelos de seguros baseados em uso estão influenciando a adoção?

As seguradoras vinculam os prêmios ao comportamento de condução capturado por telemetria, de modo que as frotas mais seguras desfrutam de tarifas mais baixas, acelerando o investimento em tecnologia mesmo entre as pequenas transportadoras.

Página atualizada pela última vez em: