Taille et parts du marché des composites dans la défense aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

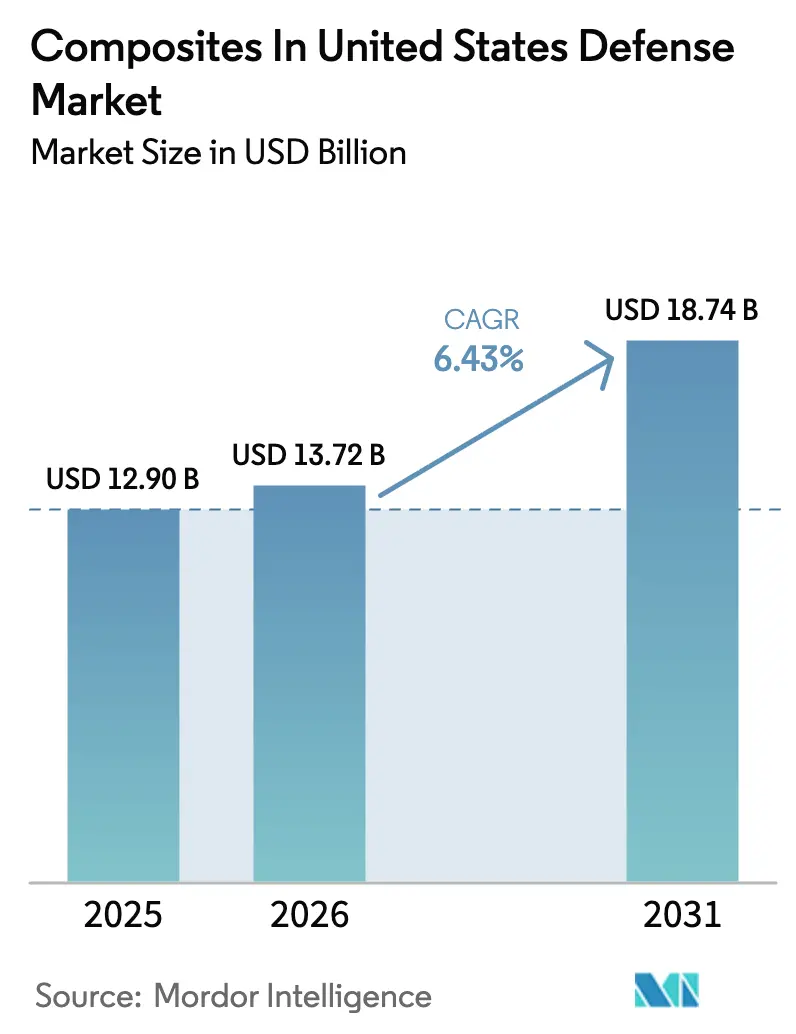

| Taille du marché de l'année de base (2025) | 12.90 Milliards de dollars |

| Taille du Marché (2026) | 13.72 Milliards de dollars |

| Taille du Marché (2031) | 18.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

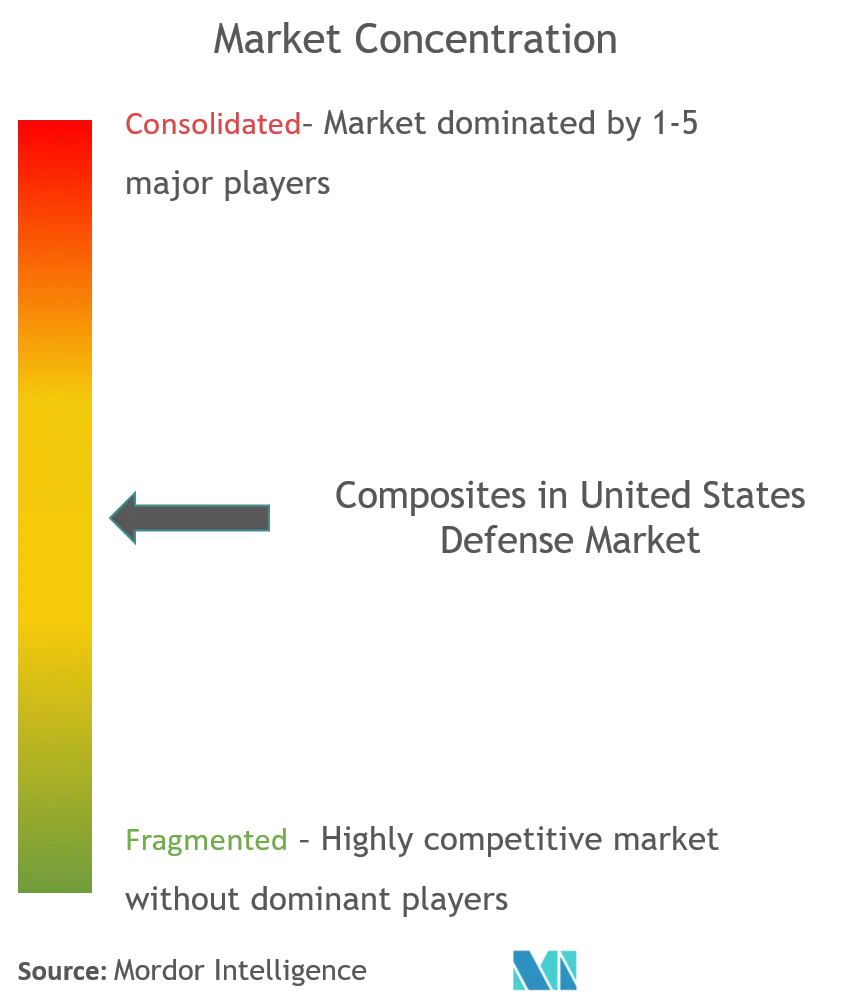

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites dans la défense aux États-Unis par Mordor Intelligence

La taille du marché des composites dans la défense aux États-Unis devrait croître de 12,90 milliards USD en 2025 à 13,72 milliards USD en 2026 et devrait atteindre 18,73 milliards USD d'ici 2031, à un TCAC de 6,43 % sur la période 2026-2031. L'approvisionnement rapide en plateformes plus légères et à faible observabilité pour les opérations multi-domaines soutient cette croissance, tandis que l'intégration verticale chez les grands maîtres d'œuvre maintient le risque d'approvisionnement sous contrôle. La dynamique de la demande est la plus forte là où les économies de poids des composites augmentent la portée, la charge utile et l'endurance, notamment pour les aéronefs non habités et les bombardiers de nouvelle génération. Des programmes de plateformes tels que le DDG(X), les frégates de classe Constellation et les véhicules tactiques légers polyvalents renforcent les volumes dans les segments naval et terrestre, et le mandat de recyclabilité du Département de la Défense accélère l'adoption de matrices thermoplastiques pour les pièces non structurelles. Les vents contraires liés aux coûts provenant de l'inflation des fibres à base de PAN persistent, mais les investissements au titre du Titre III et les nouvelles capacités nationales en matière de précurseurs devraient atténuer la volatilité à partir de 2028.

Principaux enseignements du rapport

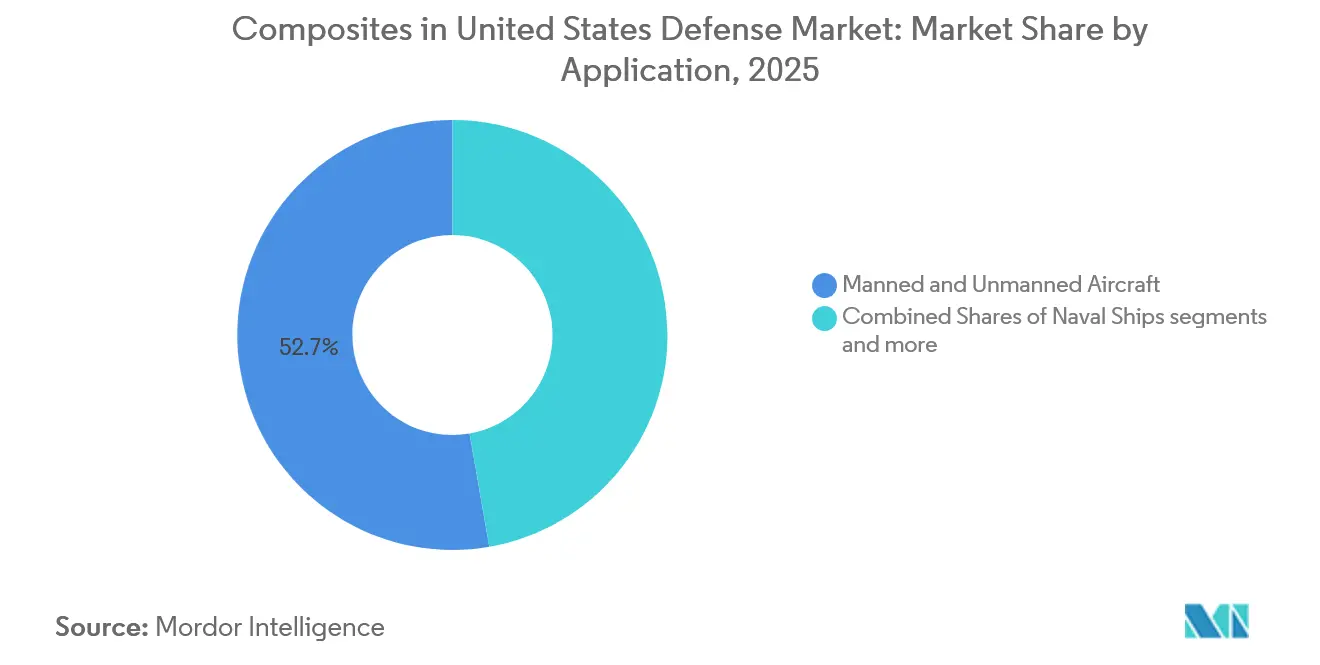

- Par application, les aéronefs habités et non habités ont représenté 52,74 % de la part de marché des composites dans la défense aux États-Unis en 2025 ; les équipements de protection devraient progresser à un TCAC de 5,48 % jusqu'en 2031.

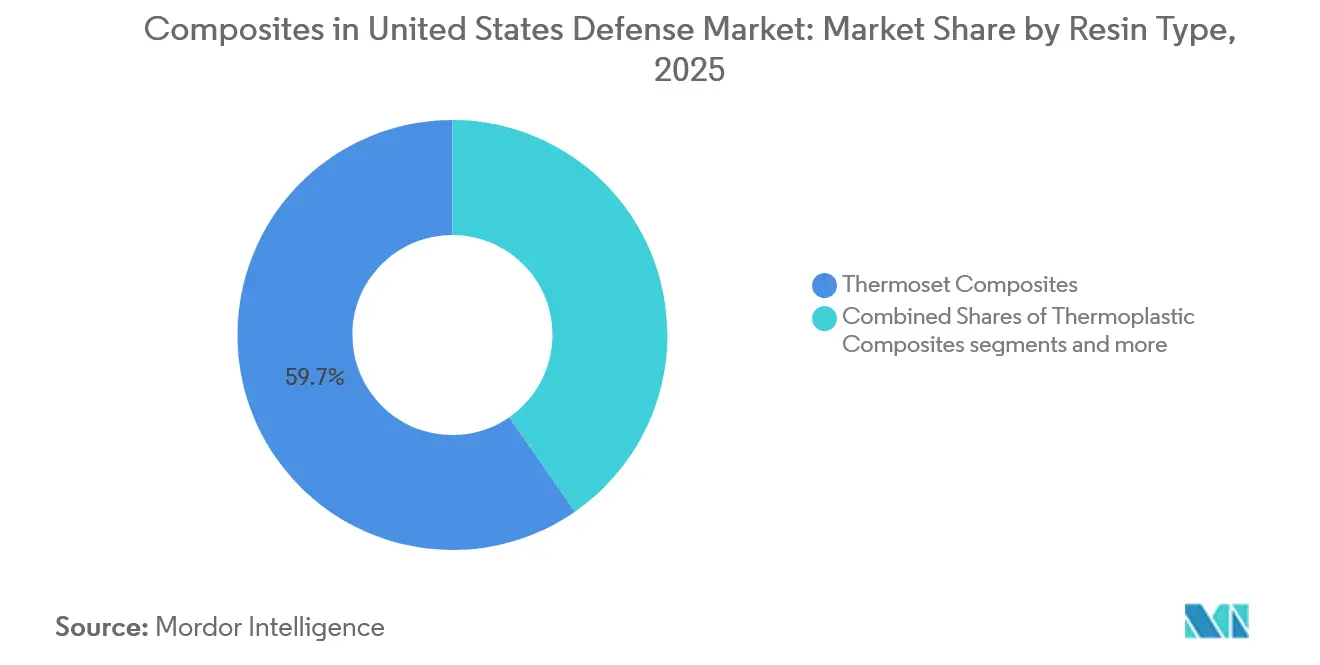

- Par type de résine, les composites thermodurcissables ont représenté 59,65 % de la taille du marché des composites dans la défense aux États-Unis en 2025, tandis que les composites thermoplastiques devraient progresser à un TCAC de 6,14 % entre 2026 et 2031.

- Par type de fibre, les fibres à base de PAN ont représenté 79,17 % de la taille du marché des composites dans la défense aux États-Unis en 2025, et les fibres à base de brai progressent à un TCAC de 5,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des composites dans la défense aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande en aéronefs légers de nouvelle génération | 1.80% | Californie, Texas | Moyen terme (2 à 4 ans) |

| Composites à matrice céramique haute température pour les systèmes hypersoniques | 1.20% | Californie, Alabama | Long terme (≥ 4 ans) |

| Modernisation des blindages composites pour véhicules terrestres | 1.10% | Michigan, Caroline du Sud | Moyen terme (2 à 4 ans) |

| Programmes de réduction de la signature navale | 0.90% | Virginie, Mississippi | Long terme (≥ 4 ans) |

| Fabrication additive pour pièces de rechange déployées en avant | 0.70% | Floride, Oklahoma | Court terme (≤ 2 ans) |

| Mandats de durabilité pour les thermoplastiques recyclables | 0.60% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande en aéronefs légers de nouvelle génération

L'Armée de l'air vise à déployer la famille de systèmes de domination aérienne de nouvelle génération d'ici 2030, exigeant des cellules 20 % à 25 % plus légères que les chasseurs de la génération précédente afin de dépasser un rayon de combat sans ravitaillement de 1 500 milles nautiques.[1]U.S. Air Force, "Fiche d'information sur la domination aérienne de nouvelle génération," af.mil Le démonstrateur F-47 de Lockheed Martin en 2025 est déjà composé à 65 % de matériaux composites en poids, utilisant la fibre HexTow IM2C dans une résine époxy durcie répondant à des normes strictes d'inflammabilité et de durabilité.[2]Hexcel Corporation, "Journée investisseurs 2026," hexcel.com Les prototypes d'aéronefs de combat collaboratifs de Boeing et General Atomics adoptent des préimprégnés hors autoclave pour éviter les grandes infrastructures d'autoclave et permettre une production distribuée. Chaque B-21 Raider consomme environ 180 tonnes métriques de préimprégné carbone-époxy, soit trois fois la référence du B-2, soulignant l'ampleur de la demande en matières premières. La partie 25 Appendice F de la FAA et la norme MIL-STD-3039 régissent les paramètres de toxicité et de dégagement de chaleur, poussant les fournisseurs vers des systèmes de résine à plus haute ténacité. Les plateformes non habitées constituent un deuxième niveau de bénéficiaires clés, car l'Armée de l'air impose une exigence de fraction de charge utile 40 % plus élevée pour le successeur du MQ-9 Reaper, ce qui n'est réalisable que grâce aux structures composites.

Modernisation des blindages composites pour véhicules terrestres

Le véhicule blindé polyvalent utilise un blindage appliqué en composite céramique pour atteindre une protection balistique de niveau III à 68 % de la densité de l'acier homogène laminé.[3]U.S. Army, "Soldier Lethality CFT," army.mil Des tuiles en carbure de silicium de CoorsTek sont collées sur des supports en fibre de carbone fournis par Hexcel, répartissant l'énergie d'impact et empêchant la formation d'éclats.[4]U.S. Navy, "DDG(X) Technical Overview," navy.mil Le véhicule tactique léger polyvalent étend cette architecture en installant des boucliers anti-souffle en fibre de verre S-2 absorbant 15 kilojoules d'énergie explosive à un mètre de distance. Exposés aux environnements désertiques, arctiques et littoraux, ces composites satisfont aux protocoles de vieillissement MIL-DTL-46593 et aux normes balistiques MIL-STD-662F. Bien que le blindage composite coûte 1 200 à 1 800 USD par m² contre 400 USD pour l'acier, une réduction de poids typique de 2 000 livres permet d'économiser environ 12 000 gallons de diesel sur une durée de vie de 10 000 heures, compensant les primes de prix aux tarifs en gros de l'Agence de logistique de la défense.

Programmes de réduction de la signature navale

Le destroyer DDG(X) spécifie une timonerie et un mât composites qui réduisent la surface équivalente radar de 90 % dans les fréquences de bande X par rapport aux superstructures en acier.[4]U.S. Navy, "DDG(X) Technical Overview," navy.mil Les chantiers navals de Huntington Ingalls et Bath Iron Works fabriquent des panneaux sandwich en fibre de carbone co-durcis dans des presses de 12 mètres pour éliminer les discontinuités électromagnétiques. Les frégates de classe Constellation adoptent un mât composite abritant le réseau radar AN/SPY-6(V)3, économisant 18 tonnes métriques en partie haute et libérant une marge de poids pour des cellules de lancement supplémentaires. Les directives MIL-DTL-24768 et NAVSEA en matière de chocs exigent que les structures résistent à des explosions sous-marines de 1 000 psi sans délaminage. Le plan de navigation 2025 de la Marine met l'accent sur la létalité distribuée, et les superstructures composites convertissent directement les économies de poids en capacité de chargement en munitions.

Composites à matrice céramique haute température pour les systèmes hypersoniques

Les composites à matrice céramique renforcés de fibres de carbure de silicium supportent des températures de 1 400 °C à 1 650 °C lors de profils de vol à Mach 5 et plus, surpassant les conceptions carbone-carbone qui nécessitent un refroidissement actif. GE Aerospace fournit des coiffes de nez en composites à matrice céramique pour l'AGM-183A ARRW, qui restent dimensionnellement stables à ±0,5 mm sous un chauffage de pointe de 2 000 °C. L'arme hypersonique à longue portée et la frappe conventionnelle rapide partagent un corps planant commun avec des surfaces de contrôle en composites à matrice céramique résistants à l'oxydation, réduisant la masse du système de protection thermique de 40 %. L'approvisionnement est tendu. L'usine de GE à Huntsville produit 12 tonnes métriques par an, suffisantes pour moins de 100 véhicules, de sorte que le laboratoire de recherche de l'Armée de l'air a financé une expansion visant un coût de 800 USD/kg d'ici 2030. Les valeurs admissibles de conception suivent les normes MIL-HDBK-17 et ASTM C1793, nécessitant une caractérisation thermique en flexion sur 50 éprouvettes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'acquisition des matériaux | –0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Longs cycles de qualification MIL-STD | –0.6% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Risque lié à la chaîne d'approvisionnement en précurseurs PAN | –0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Savoir-faire limité en matière de réparation sur le terrain | –0.3% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition des matériaux

Les prix des préimprégnés de qualité aérospatiale ont augmenté de 12 % en glissement annuel jusqu'au deuxième trimestre 2026, atteignant 85 à 110 USD/kg, alors que les pénuries de monomères acryliques ont réduit la production de précurseurs PAN au Japon et en Chine. Toray a déclaré un cas de force majeure fin 2025 après une panne d'un craqueur d'éthylène ayant différé 1 200 tonnes métriques de livraisons, faisant grimper les primes au comptant à 30 %. Les programmes à fort volume tels que le F-35 se sont protégés via des contrats pluriannuels bloqués aux niveaux de 2024, mais les productions à faible cadence comme le B-21 font face à des factures de matériaux supérieures de 18 % à 22 %. Le financement au titre du Titre III de 45 millions USD pour les précurseurs PAN nationaux ne couvrira que 15 % de la demande de défense de 2028, laissant une exposition continue aux importations. Les petits fabricants subissent des délais de paiement de 90 jours tout en maintenant des stocks de 120 jours, creusant les déficits en fonds de roulement.

Longs cycles de qualification MIL-STD

Une seule variante de préimprégné structurel peut nécessiter 24 à 36 mois et 2 à 5 millions USD pour passer l'intégralité des tests MIL-STD-3039, incluant 15 conditions thermiques et environnementales. L'époxy Cycom 5320-1 de Solvay a mis 30 mois à être qualifié pour le CH-53K, retardant les économies de poids lors de la modernisation de deux exercices fiscaux. Chaque matériau qualifié nécessite son propre dessin de contrôle de spécification et son approbation de source, des charges administratives que les petits fournisseurs peinent à supporter. HexPly 8552, qualifié en 2008, domine encore 14 programmes actifs car les responsables de programme évitent le risque de requalification. Une initiative de standardisation de 2025 vise à harmoniser la norme MIL-STD-3039 avec l'ASTM D8521, mais les économies ne se matérialiseront pas avant 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Les aéronefs habités et non habités ont représenté 52,74 % de la part de marché des composites dans la défense aux États-Unis en 2025, avec les dépenses absolues les plus élevées parmi tous les segments. Le marché des composites aux États-Unis pour les plateformes aériennes croît en phase avec le programme d'aéronefs de combat collaboratifs, où une structure primaire composite à 70 % maintient le coût unitaire de sortie d'usine à environ 20 à 25 millions USD, soit la moitié de celui d'un chasseur habité. Les équipements de protection affichent la croissance la plus rapide, progressant à un TCAC de 5,48 % alors que l'équipe interfonctionnelle de létalité du combattant déploie 200 000 inserts de protection améliorés contre les armes légères d'ici 2027, chacun utilisant des stratifiés en carbure de bore et en polyéthylène à très haute masse moléculaire réduisant la densité surfacique de 40 % par rapport aux blindages de la génération précédente.

Les navires de guerre et les véhicules terrestres affichent tous deux des TCAC à un chiffre moyen, les approvisionnements en DDG(X) et en véhicules blindés polyvalents remplaçant les flottes vieillissantes, stabilisant la demande en composites jusqu'en 2031. Les autres applications, couvrant les radômes de missiles et les structures de satellites, progressent à un TCAC de 4,8 %, portées par des programmes hypersoniques tels que l'AIM-260, qui déploie des radômes en fibre de quartz maintenant une transparence RF de 95 % sous le chauffage à Mach 4. Le blindage amélioré pour le véhicule tactique léger polyvalent offre une protection de niveau III à 68 % de la densité surfacique de l'acier, renforçant le volume des composites pour véhicules. Le gilet porte-plaques III du Corps des Marines spécifie des céramiques à support thermoplastique pour une capacité de réparation sur le terrain par consolidation à la presse thermique, une option non disponible avec les thermodurcissables.

Par type de résine : les thermoplastiques progressent malgré une prime de coût

Les systèmes thermodurcissables ont représenté 59,65 % du chiffre d'affaires en 2025, car les époxys qualifiés tels que HexPly 8552 et Cycom 5320-1 restent bien établis sur les cellules de la génération précédente. Pourtant, le marché des composites dans la défense aux États-Unis prévoit que les composites thermoplastiques afficheront un TCAC de 6,14 %, soutenu par un mandat de recyclabilité exigeant 25 % de contenu thermoplastique dans les pièces non structurelles après 2028. Les systèmes Solvay APC-2 PEEK et Toray Cetex PPS fondent pour être réextrudés, permettant le recyclage mécanique et économisant 8 millions USD en coûts d'élimination sur le programme T-7A.

Les composites à matrice céramique progressent de 5,9 % par an, portés par les armes hypersoniques nécessitant une capacité à 1 600 °C. Les composites à matrice céramique en carbure de silicium de GE Aerospace conviennent aux véhicules ARRW et HACM, réduisant la masse du système de protection thermique de 40 % par rapport au carbone-carbone. Les thermodurcissables conservent leur dominance dans les ailes porteuses et les longerons grâce à une durée de vie hors moule supérieure et un prix inférieur de 70 USD/kg, contre 85 USD/kg pour le PEEK. Le temps de cycle des thermoplastiques est cependant attractif ; les peaux d'empennage en PPS sur le T-7A se consolident en 12 minutes, réduisant de moitié la main-d'œuvre directe par rapport aux autoclaves à époxy. La disponibilité des composites à matrice céramique reste le goulot d'étranglement, avec seulement 12 tonnes métriques produites nationalement par an.

Par type de fibre : la dominance du PAN persiste malgré les gains des fibres à base de brai

Les fibres à base de PAN ont représenté 79,17 % de la demande de 2025, car les grades à module intermédiaire tels que l'IM2C offrent un module de 290 à 310 GPa à 55 à 70 USD/kg, équilibrant résistance, rigidité et coût. La taille du marché des composites dans la défense aux États-Unis liée aux fibres PAN croît en parallèle avec les constructions d'aéronefs tactiques et de mâts navals. Les fibres à base de brai progressent à un TCAC de 5,71 % pour servir les peaux de gestion thermique hypersoniques, où le K13D2U de Mitsubishi conduit 900 W/m·K de chaleur, soit trois fois les grades PAN, et refroidit l'électronique sur les corps planants.

Le risque d'approvisionnement en PAN persiste en raison de la concentration japonaise ; les précurseurs nationaux financés au titre du Titre III ne couvrent que 15 % de la demande de défense de 2028. Les fibres à base de brai restent 3 fois plus chères à 180 à 220 USD/kg, limitant leur pénétration aux niches à haute température ou à absorption radar. L'ITAR plafonne les exportations de fibres dépassant 500 GPa, compliquant la coproduction alliée sur des programmes tels que le F-35.

Analyse géographique

L'ensemble de l'activité du marché des composites dans la défense aux États-Unis réside aux États-Unis, mais les pôles de fabrication exercent une influence distincte. La Californie et le Texas accueillent la fabrication de cellules à fort volume : l'usine de Northrop Grumman à Palmdale produit des tronçons de fuselage du B-21 par placement automatisé de fibres, tandis que Spirit AeroSystems à Wichita fournit les sections avant du F-35, consommant ensemble 4 500 tonnes métriques de préimprégné par an. Le Sud-Est apporte un poids d'assemblage final ; le campus de Boeing à Charleston moule des fuselages composites, et le Centre de préparation de la flotte du Sud-Est à Jacksonville répare des pales d'hélicoptères.

Le Michigan et l'Ohio centralisent l'intégration des blindages pour véhicules terrestres. BAE Systems installe des tuiles en composite céramique à York, en Pennsylvanie, en utilisant du carbure de silicium provenant du Colorado et des supports en fibre de carbone de l'Alabama. La Virginie et le Connecticut concentrent les structures navales ; Huntington Ingalls et Electric Boat sont co-localisés près du NAVSEA Carderock pour la qualification hydrodynamique sur les plans composites de la classe Columbia.

Le marché a progressé de 5,8 % par an de 2020 à 2025 malgré les perturbations liées à la pandémie. La demande de rattrapage porte le TCAC 2026-2031 à 6,43 % alors que la production du F-35 monte à 156 appareils par an d'ici 2027. Des politiques étatiques divergentes sous-tendent la compétitivité régionale : la Californie finance un programme d'apprentissage de 25 millions USD pour les techniciens en composites, tandis que le Texas accorde 18 millions USD d'abattements fiscaux fonciers à la ligne d'ailes de Lockheed Martin à Fort Worth. L'Agence de logistique de la défense recense 14 fournisseurs de composites à source unique concentrés dans trois États, indiquant une vulnérabilité aux chocs localisés.

Paysage concurrentiel

Les principaux fournisseurs Hexcel Corporation, Solvay Group, Toray Group, Huntsman International LLC et Honeywell International Inc. ont capté la majorité du chiffre d'affaires de 2025, laissant la part restante à plus de 100 fabricants spécialisés. Les barrières à la qualification, s'étalant sur 24 à 36 mois et coûtant 2 à 5 millions USD par système de préimprégné, ralentissent l'entrée sur le marché. Hexcel exploite l'intégration verticale en acheminant la fibre IM2C vers ses propres lignes HexPly, tandis que Northrop Grumman fabrique en interne les tronçons de fuselage du B-21 pour comprimer les délais. Toray a dépensé 180 millions USD pour augmenter de 30 % la production de précurseurs en Alabama en 2026, renforçant la résilience nationale. Solvay a acquis Composite Technology Development pour 95 millions USD en 2025, ajoutant une expertise en pose automatisée de bandes et une relation avec Spirit AeroSystems.

Les espaces blancs tournent autour de la fabrication additive et de la réparation déployable. Le Bureau de soutien rapide a imprimé sur le terrain des nervures de drones en 2025, réduisant les délais de 97 %, et créant une demande pour des imprimantes portables grand format. La start-up suisse 9T Labs a levé 17 millions USD en 2024 pour commercialiser le moulage hybride additif-compression atteignant une qualité autoclave à un tiers du temps de cycle. Les dépôts de brevets ont fortement augmenté en 2024-2025 : Hexcel a enregistré 14 dépôts de brevets de préimprégnés hors autoclave, et Northrop Grumman a breveté un collage composite-métal supprimant 40 % des fixations sur la cellule du B-21. Les fournisseurs doivent également satisfaire aux clauses de cybersécurité NIST SP 800-171 dans le cadre du Supplément à la réglementation fédérale d'acquisition de la défense.

Leaders du secteur des composites dans la défense aux États-Unis

Hexcel Corporation

Solvay Group

Toray Group

Huntsman International LLC

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Au Salon du Bourget, Kongsberg Defence & Aerospace et HEXCEL Corporation ont signé un accord de partenariat de cinq ans. Dans le cadre de cette collaboration, HEXCEL fournira des nids d'abeilles techniques HexWeb et des préimprégnés HexPly pour soutenir les programmes de production stratégiques de KONGSBERG.

- Décembre 2024 : Hexcel Corporation s'est associée à Boeing pour intégrer le noyau en nid d'abeilles Flex-Core HRH-302 dans le MQ-25 Stingray, renforçant l'utilisation des matériaux composites dans les applications aérospatiales et de défense.

- Janvier 2024 : DuPont a conclu un partenariat stratégique avec Point-Blank Enterprises (PBE) pour fournir des gilets pare-balles fabriqués avec la fibre aramide Kevlar EXO. Ce partenariat garantit aux forces de l'ordre étatiques et locales de toute l'Amérique du Nord l'accès à des équipements de protection avancés intégrant la dernière technologie en matière de fibre aramide.

Périmètre du rapport sur le marché des composites dans la défense aux États-Unis

Un matériau composite est un matériau formé par la combinaison de deux ou plusieurs matériaux aux propriétés physiques et chimiques différentes. L'étude inclut tous les types de composites utilisés dans les applications militaires aux États-Unis. Le marché est segmenté par application en aéronefs habités et non habités, navires de guerre, véhicules terrestres, équipements de protection et autres applications. Les aéronefs à voilure fixe et les aéronefs à voilure tournante sont inclus dans le segment des aéronefs habités et non habités. Le marché est également segmenté par type de résine en composites thermodurcissables, thermoplastiques et à matrice céramique, et par type de fibre en fibres à base de PAN et à base de brai. Le dimensionnement du marché et les prévisions ont été fournis en valeur (USD).

| Aéronefs habités et non habités |

| Navires de guerre |

| Véhicules terrestres |

| Équipements de protection |

| Autres applications |

| Composites thermodurcissables |

| Composites thermoplastiques |

| Composites à matrice céramique |

| À base de PAN |

| À base de brai |

| Par application | Aéronefs habités et non habités |

| Navires de guerre | |

| Véhicules terrestres | |

| Équipements de protection | |

| Autres applications | |

| Par type de résine | Composites thermodurcissables |

| Composites thermoplastiques | |

| Composites à matrice céramique | |

| Par type de fibre | À base de PAN |

| À base de brai |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des composites dans la défense aux États-Unis ?

La taille du marché des composites dans la défense aux États-Unis est de 13,72 milliards USD en 2026, avec une prévision de 18,74 milliards USD d'ici 2031.

Quel segment d'application génère le plus de chiffre d'affaires ?

Les aéronefs habités et non habités détiennent 52,74 % du chiffre d'affaires de 2025, portés par la forte teneur en composites du bombardier B-21 et des aéronefs de combat collaboratifs.

Quelle catégorie de résine connaît la croissance la plus rapide ?

Les composites thermoplastiques mènent la croissance avec un TCAC de 6,14 %, stimulés par le recyclabilité obligatoire pour les pièces non structurelles.

Quelle est la concentration de l'offre parmi les principaux fournisseurs ?

Les cinq premières entreprises contrôlent environ 48 % du chiffre d'affaires, plaçant le marché dans une position modérément concentrée avec un score de 6.

Quel est le principal vent contraire en matière de coûts pour les fournisseurs ?

Les prix des fibres de carbone à base de PAN ont augmenté de 12 % en glissement annuel jusqu'au deuxième trimestre 2026 en raison de pénuries de matières premières et d'une capacité nationale limitée en précurseurs.

Comment les matériaux composites sont-ils recyclés dans les applications de défense ?

Les matrices thermoplastiques telles que le PEEK et le PPS peuvent être broyées et réextrudées, permettant aux objectifs du Département de la Défense de détourner 40 % des déchets composites des décharges d'ici 2030.

Dernière mise à jour de la page le: