Tamanho e Participação do Mercado de Crédito de Carbono de Conformidade

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

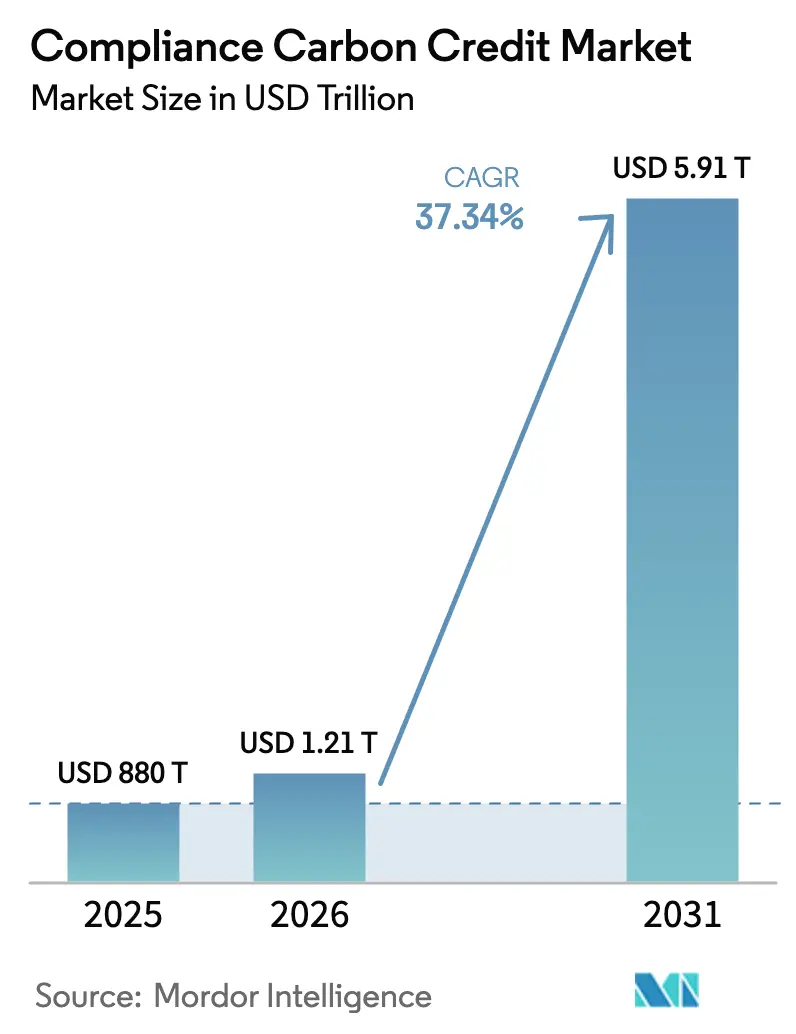

| Tamanho do Mercado (2026) | 1.21 Trilhões de dólares |

| Tamanho do Mercado (2031) | 5.91 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 37.34% CAGR |

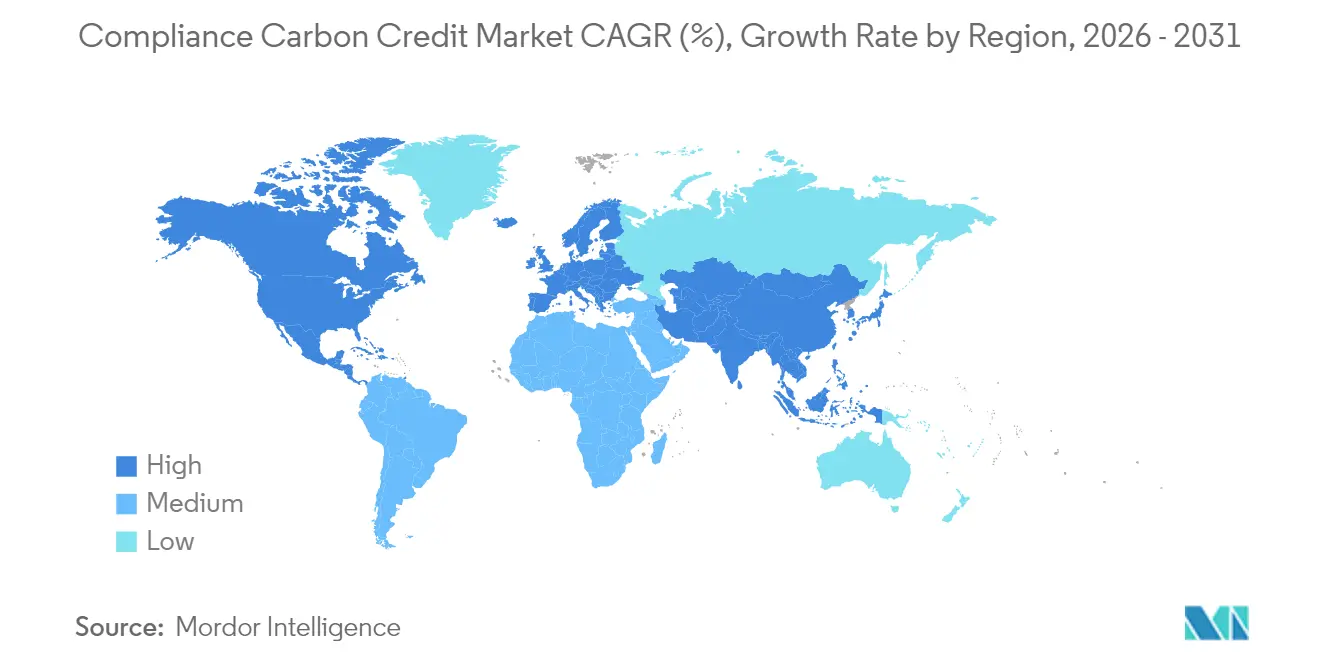

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

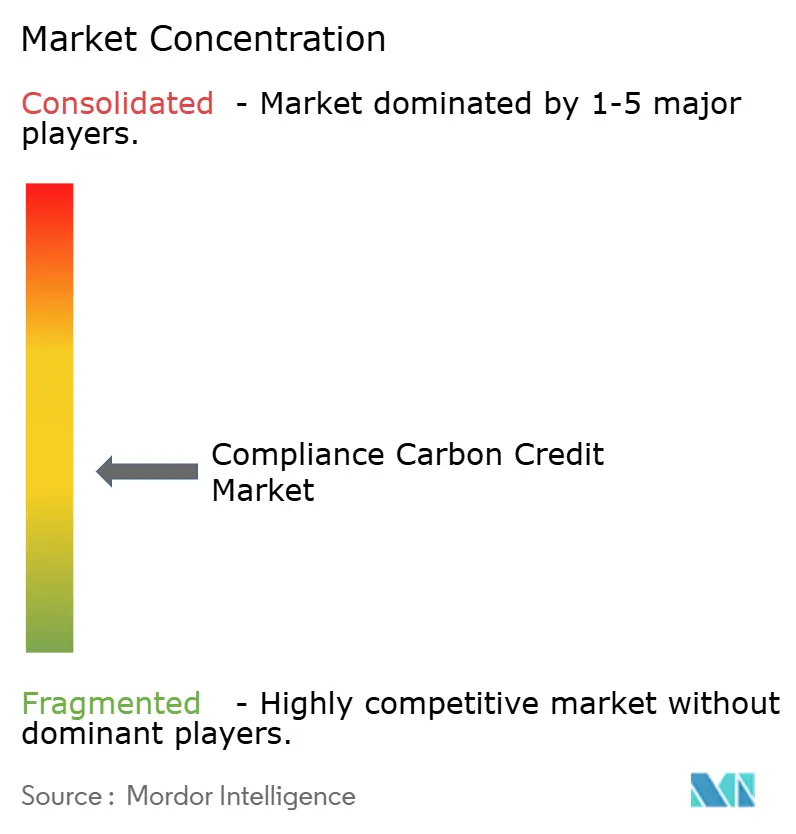

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Crédito de Carbono de Conformidade pela Mordor Intelligence

O tamanho do mercado de crédito de carbono de conformidade em 2026 está estimado em USD 1.208,59 bilhões, crescendo a partir do valor de 2025 de USD 880 bilhões, com projeções para 2031 mostrando USD 5.907,9 bilhões, crescendo a uma CAGR de 37,34% no período de 2026 a 2031.

O aumento da rigidez regulatória, a ampliação dos compromissos corporativos de emissões líquidas zero e o surgimento de mecanismos de negociação com ligações internacionais estão remodelando conjuntamente a formação de preços e impulsionando a demanda sustentada em todo o mercado de crédito de carbono de conformidade. A Europa domina atualmente o mercado; no entanto, a região da Ásia-Pacífico está experimentando uma rápida mudança na demanda geográfica, à medida que China, Coreia do Sul e Nova Zelândia implementam esquemas nacionais. Os Certificados de Energia Renovável detêm uma participação de 41,5% por tipo de crédito, embora as Compensações de Florestas e Uso do Solo de base natural estejam ganhando impulso, com uma trajetória de 45,3%, impulsionadas pelos preços premium de ativos focados em remoção. Energia e Serviços Públicos respondem por 63,6% das aquisições, refletindo a exposição direta dos geradores de energia às regras de limite e negociação. Enquanto isso, o transporte exibe o crescimento mais rápido, impulsionado pelo CORSIA e pelos mandatos de descarbonização marítima. O crescimento paralelo em futuros e contratos a termo sinaliza uma camada de derivativos em maturação que está atraindo novos provedores de liquidez para o mercado de crédito de carbono de conformidade.

Principais Conclusões do Relatório

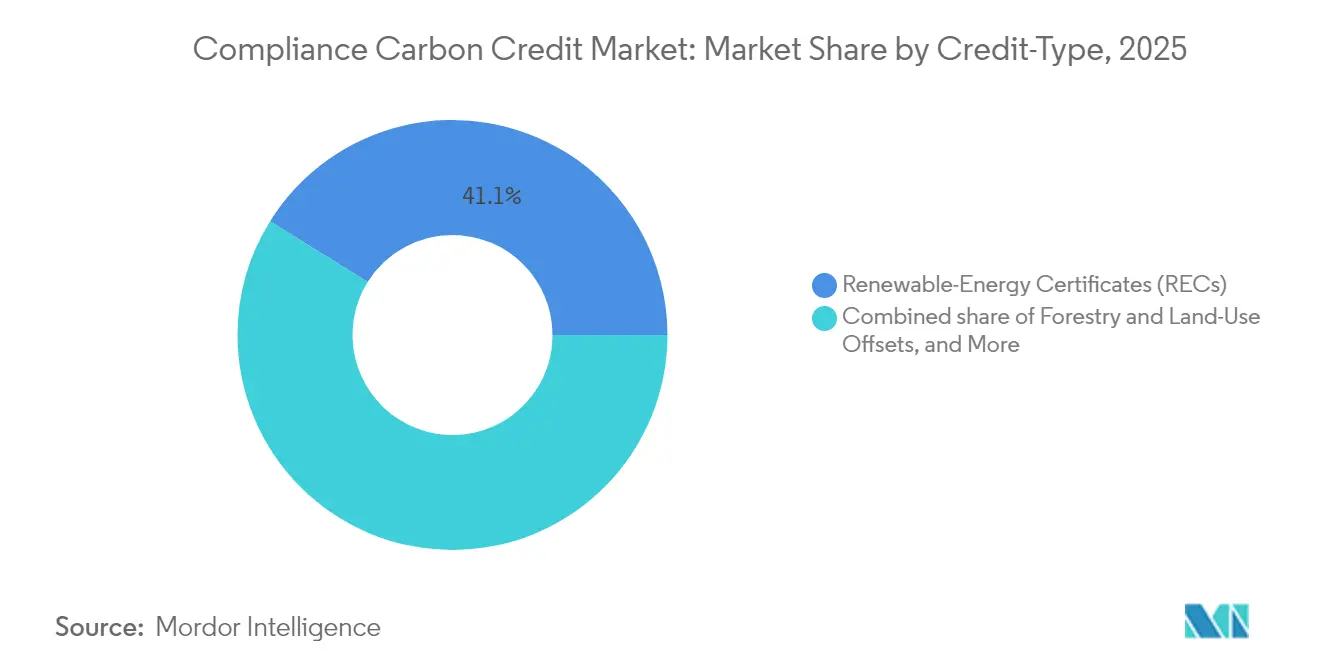

- Por tipo de crédito, os Certificados de Energia Renovável detinham 41,12% da participação do mercado de crédito de carbono de conformidade em 2025, enquanto as Compensações de Florestas e Uso do Solo têm projeção de expansão a uma CAGR de 43,94% até 2031.

- Por esquema de conformidade, as licenças EU-ETS comandavam uma participação de 74,12% do tamanho do mercado de crédito de carbono de conformidade em 2025; os esquemas emergentes denominados "Outros" têm previsão de crescimento a uma taxa anual de 48,2% até 2031.

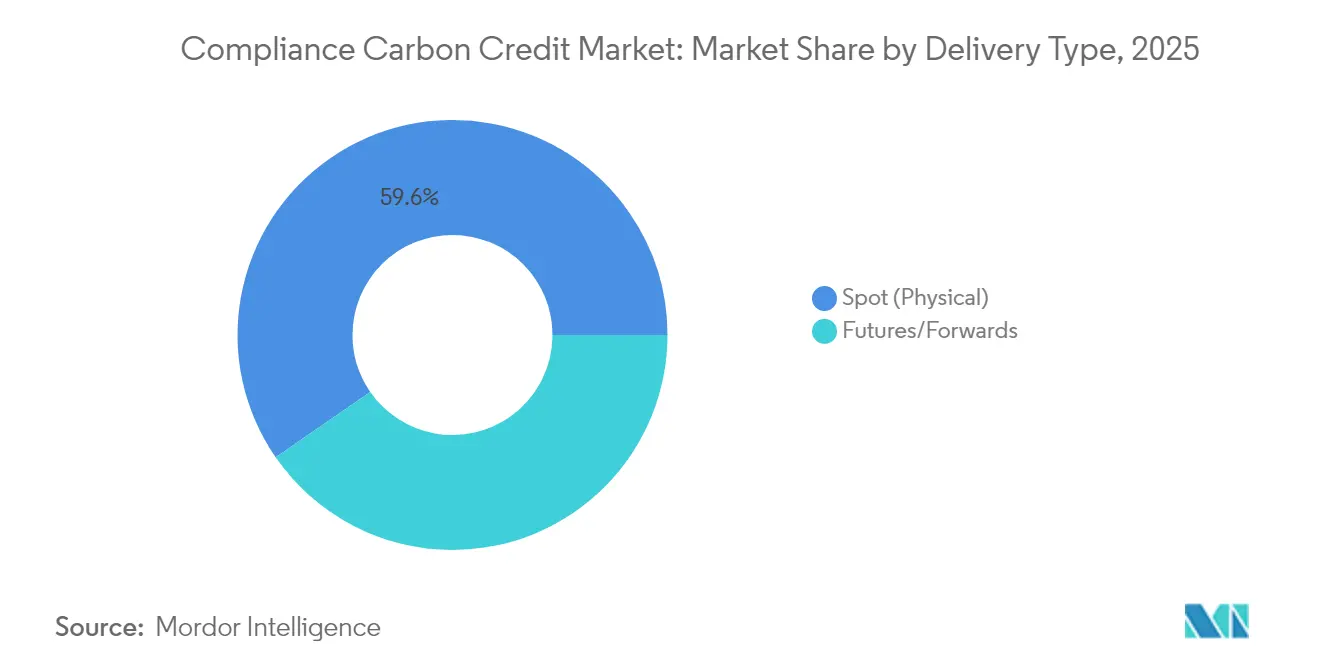

- Por método de entrega, as transações à vista capturaram 59,63% da receita em 2025, enquanto os contratos de futuros e a termo estão posicionados para crescer a uma CAGR de 41,2% entre 2026 e 2031.

- Por usuário final, o segmento de Energia e Serviços Públicos liderou com uma participação de 62,95% em 2025, enquanto o transporte registrou a maior perspectiva de CAGR de 44,1%.

- Por geografia, a Europa domina com uma participação de receita de 76,85% em 2025; a região da Ásia-Pacífico tem projeção de registrar o crescimento mais rápido, com uma CAGR de 42,6% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Crédito de Carbono de Conformidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da rigidez dos programas de limite e negociação | 6.20% | Global, com EU e Ásia-Pacífico liderando | Médio prazo (2 a 4 anos) |

| Aumento dos compromissos corporativos de emissões líquidas zero | 8.40% | Global, concentrado na América do Norte e EU | Longo prazo (≥ 4 anos) |

| Ajustes de fronteira de carbono estimulam a demanda | 7.10% | Núcleo da EU, com repercussão para parceiros comerciais globais | Curto prazo (≤ 2 anos) |

| Adoção de negociação bilateral do Artigo 6 | 5.80% | Núcleo da Ásia-Pacífico, expandindo-se para a América Latina | Médio prazo (2 a 4 anos) |

| MRV digital acelera a emissão de créditos | 4.70% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Participação de instituições financeiras impulsiona a liquidez | 2.30% | América do Norte e EU, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Rigidez dos Programas de Limite e Negociação

Os tetos obrigatórios de carbono estão se tornando mais rígidos em todas as principais jurisdições, gerando demanda estrutural no mercado de crédito de carbono de conformidade. A inclusão, em março de 2025 pela China, de cimento, aço e alumínio acrescenta 3 bilhões de t CO₂e à cobertura regulada, enquanto a Reserva de Estabilidade do Mercado da EU retirou mais de 2,3 bilhões de licenças desde 2024, ancorando os pisos de preços.[1]Asia Society Policy Institute, "A China Expande o Sistema de Comércio de Emissões Nacional para a Indústria Pesada," asiasociety.org A lei brasileira SBCE de 2024 estabelece negociação compulsória para indústrias de alta emissão até 2030, e as regras do CCTS da Índia lançam as bases para a negociação de conformidade baseada em bolsa a partir de 2026. A confirmação do Reino Unido em maio de 2025 de que se vinculará ao EU ETS demonstra que, uma vez instalados, os sistemas de limite e negociação raramente revertem o curso. Coletivamente, esses movimentos consolidam um orçamento de emissões progressivamente mais rígido que sustenta o valor de longo prazo no mercado de crédito de carbono de conformidade.

Aumento dos Compromissos Corporativos de Emissões Líquidas Zero

Os compradores corporativos estão transitando de compensações básicas para créditos orientados a remoções, o que reforça premiums de qualidade e preço. Uma pesquisa da Nasdaq de 2024 constatou que 93% das empresas possuem estratégias de crédito de carbono e 57% têm como alvo específico as remoções, sinalizando que o comportamento de aquisição voluntária está agora influenciando os segmentos de conformidade.[2]Nasdaq, "Pesquisa Global de Emissões Líquidas Zero 2024," nasdaq.com J.P. Morgan Chase e Bank of America juntos reservaram USD 2,5 trilhões para financiamento alinhado ao clima até 2030, destinando explicitamente orçamentos para créditos de conformidade de alta qualidade. O Código de Reivindicações VCMI atualizado introduz categorias Prata, Ouro e Platina para permanência e adicionalidade, direcionando a demanda para ativos verificados por registros que podem ser integrados perfeitamente às obrigações de conformidade. A compra de 8 milhões de toneladas de remoção pela Microsoft em 2024 tornou-se um referencial que outras corporações emulam, elevando o padrão de integridade no setor de crédito de carbono de conformidade.

Ajustes de Fronteira de Carbono Estimulam a Demanda

O Mecanismo de Ajuste de Fronteira de Carbono da EU impõe obrigações trimestrais de relatório aos importadores de alumínio, cimento, fertilizantes, hidrogênio e aço, adicionando custos de conformidade imediatos para empresas fora do bloco. O Reino Unido implementará o CBAM a partir de janeiro de 2027, enquanto a emenda ao Padrão de Combustível de Baixo Carbono da Califórnia estabelece uma regra doméstica no estilo CBAM visando uma redução de 30% na intensidade de carbono até 2030. Como os CBAMs creditam o carbono pago em uma jurisdição equivalente, tornaram-se um catalisador para a vinculação de sistemas de comércio de emissões, elevando a liquidez transfronteiriça no mercado de crédito de carbono de conformidade. Sua natureza de política comercial reposiciona os créditos de instrumentos puramente ambientais para autorizações aduaneiras de fato.

Adoção de Negociação Bilateral do Artigo 6

Os governos estão recorrendo a acordos do Artigo 6.2 para abreviar as prolongadas negociações multilaterais. Os acordos Singapura-Ruanda, Gana-Singapura e Indonésia-Japão ilustram um modelo pelo qual os estados trocam ITMOs enquanto mantêm a soberania sobre as linhas de base. A adoção pelo órgão da ONU, em maio de 2025, das regras do Mecanismo de Crédito do Acordo de Paris criou uma estrutura de governança; já 287 projetos, liderados por 89 no Brasil, buscam uma transição. A parceria da Califórnia com o Panamá aponta ainda para implantações subnacionais. À medida que essas vias bilaterais se expandem, o reconhecimento transfronteiriço de unidades de carbono de alta integridade aprofundará a liquidez e aumentará a coerência de preços no mercado de crédito de carbono de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza política decorrente de mudanças políticas | -3.20% | Global, particularmente nos EUA e mercados emergentes | Curto prazo (≤ 2 anos) |

| Regras de conformidade complexas e fragmentadas | -2.80% | Global, com maior impacto em operações multijurisdicionais | Médio prazo (2 a 4 anos) |

| Risco de dupla contagem com créditos voluntários | -1.90% | Global, concentrado em regiões de implementação do Artigo 6 | Médio prazo (2 a 4 anos) |

| Volatilidade de preços induzida por negociação algorítmica | -1.50% | Mercados desenvolvidos com infraestrutura de negociação avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Política Decorrente de Mudanças Políticas

Os ciclos eleitorais podem paralisar ou diluir a legislação climática. As multas do setor financeiro de Singapura aumentaram 22% em 2024, prenunciando uma supervisão mais rigorosa de AML/KYC que pode elevar os custos de integração para as mesas de carbono.[3]Fenergo, "Relatório de Multas por Crimes Financeiros 2024," fenergo.com O Paquistão aprovou um marco de negociação em fevereiro de 2025, mas sua execução está condicionada à estabilidade fiscal e ao financiamento externo. Nos Estados Unidos, investigações coordenadas da CFTC-DOJ-SEC sobre fraude em crédito de carbono aumentam a credibilidade no longo prazo, mas inflam os orçamentos de conformidade no curto prazo. Tal imprevisibilidade pode adiar decisões de financiamento de projetos e prejudicar a perspectiva de curto prazo do setor de crédito de carbono de conformidade.

Regras de Conformidade Complexas e Fragmentadas

Além das fronteiras, divergências em linhas de base e testes de vazamento podem inflar as despesas de transação, especialmente para multinacionais que gerenciam múltiplos esquemas. O rastreador do Gold Standard de junho de 2024 cataloga protocolos de MRV incompatíveis, que complicam as transferências transjurisdicionais.[4]Gold Standard, "Rastreador de Regulamentações do Mercado de Carbono," goldstandard.org O CBAM da EU emprega uma metodologia que difere dos relatórios domésticos do sistema de comércio de emissões, enquanto o CBAM planejado pelo Reino Unido acrescenta uma camada adicional. A fragmentação também afeta as compensações florestais, onde os requisitos de permanência variam amplamente, criando passivos ocultos que restringem a emissão no mercado de crédito de carbono de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Crédito: Soluções Baseadas na Natureza Comandam Preços Premium

As Compensações de Florestas e Uso do Solo estão no caminho para uma CAGR de 43,94% entre 2026 e 2031, superando a participação de 41,12% de 2025 dos Certificados de Energia Renovável no mercado de crédito de carbono de conformidade. Projetos REDD+ premium regularmente obtêm o dobro do preço voluntário médio, pois os créditos de remoção satisfazem tanto objetivos regulatórios quanto de reputação. A regeneração natural custo-efetiva registra USD 23,80/t/CO₂, em comparação com mais de USD 600/t/CO₂ para captura direta de ar, ancorando assim uma curva de preços bifurcada. Ainda assim, estudos que questionam a adicionalidade em 90% dos créditos florestais amplificaram as demandas por MRV digital de ponta a ponta e auditorias de terceiros, ajudando emissores confiáveis a consolidar a confiança no mercado.

Categorias de segundo nível, como créditos de Eficiência Energética e Processos Industriais, permanecem relevantes onde os obstáculos à eletrificação persistem — especificamente em aço, cimento e produtos químicos — proporcionando crescimento previsível, embora mais lento. Cada vez mais, as corporações combinam remoções baseadas na natureza com mitigação industrial para proteger-se contra o risco de permanência, uma tendência que amplia a diversidade de produtos no mercado de crédito de carbono de conformidade.

Por Esquema de Conformidade: Mercados Emergentes Desafiam a Dominância da EU

As licenças EU-ETS geraram 74,12% do volume de negócios de 2025, mas os esquemas "Outros", incluindo Nova Zelândia, Coreia do Sul, China e o futuro Brasil, têm expectativa de registrar uma CAGR de 48,2%, reduzindo a participação da Europa ao longo do tempo. A expansão da China por si só acrescenta 3 bilhões de toneladas de cobertura, enquanto o relançamento do CCER em 2024 reabre um pipeline doméstico de compensações. Enquanto isso, as reformas do K-ETS da Coreia do Sul permitem que os bancos negociem à vista e derivativos, impulsionando a liquidez.

O tamanho do mercado de crédito de carbono de conformidade vinculado ao UK-ETS deve se beneficiar assim que o acordo de vinculação EU-UK de maio de 2025 for finalizado, estabelecendo um precedente que poderia motivar o alinhamento do RGGI da Califórnia. O GX-ETS do Japão fará a transição de voluntário para obrigatório até 2026, inscrevendo mais de 550 corporações que emitem coletivamente metade dos gases de efeito estufa do país. Programas maduros da América do Norte, como o RGGI, desfrutam de continuidade política, mas exibem crescimento mais lento.

Por Método de Entrega: Mercados de Futuros Ganham Liquidez

As transações à vista ainda representavam 59,63% em 2025, mas os futuros e contratos a termo estão escalando a uma CAGR de 41,2%. Os derivativos aprovados pela CFTC tornaram o carbono uma commodity passível de hedge, atraindo gestores de ativos e mesas proprietárias que valorizam mercados bidirecionais. O lançamento da Indonésia em janeiro de 2025 na IDX listou 1,7 milhão de créditos e os enquadrou juridicamente como valores mobiliários, sinalizando inovações institucionais de design provenientes do Sul Global. A negociação secundária de créditos tokenizados atingiu USD 21,2 milhões em 2024 — um valor relativamente pequeno pelos padrões de commodities —, mas representa evidências de uma participação crescente.

Os provedores de liquidez algorítmica reduzem os spreads de compra e venda, mas introduzem risco de flash crash. O sistema de blockchain da Northern Trust incorpora pontos de verificação de conformidade em contratos inteligentes, potencialmente limitando operações de spoofing e wash trades que podem desestabilizar o mercado de crédito de carbono de conformidade.

Por Usuário Final: A Demanda do Transporte Supera a dos Serviços Públicos

Os serviços públicos impulsionaram 62,95% do uso de créditos em 2025, refletindo os tetos do setor de energia. No entanto, a CAGR de 44,1% do transporte supera todos os outros, pois as companhias aéreas sob o CORSIA e as empresas de navegação enfrentam as regras de descarbonização da IMO, disputando créditos de grau de aviação ou metodologias oceânicas. Os mandatos de aviação sustentável da EU e do Reino Unido escalam de 2% de SAF em 2025 para 70% até 2050, assegurando uma demanda básica constante. O fundo industrial de USD 6 bilhões do Departamento de Energia dos EUA também recorre a créditos para setores de difícil descarbonização, ampliando ainda mais as fontes de compra.

Os fabricantes industriais utilizam créditos como soluções de transição até que tecnologias de ruptura como hidrogênio verde e CCUS ganhem escala. A agricultura também adota projetos de carbono no solo, mas em ritmo moderado devido às complexidades de mensuração, sustentando uma dinâmica de múltiplas velocidades no mercado de crédito de carbono de conformidade.

Análise Geográfica

A Europa permanece a âncora, representando 76,85% das receitas de 2025; a Reserva de Estabilidade do Mercado do EU ETS removeu um acumulado de 2,3 bilhões de licenças, reforçando a escassez que as empresas incorporaram nas curvas a termo. O CBAM estende essa influência ao exterior ao obrigar os exportadores a incorporar os custos de carbono nos preços de entrega — um design que indiretamente amplia o mercado de crédito de carbono de conformidade.

A região da Ásia-Pacífico é o motor de crescimento, com previsão de crescer a uma CAGR de 42,6%. A cobertura expandida do sistema de comércio de emissões da China, o relançamento do CCER e a exploração de vinculação com a EU sinalizam uma inclinação de política em direção à centralidade do mercado de carbono. O GX-ETS do Japão fará a transição para leilões até 2033, e as reformas da Coreia do Sul agora permitem que os bancos atuem como intermediários, enquanto os membros da ASEAN exploram créditos do Artigo 6 para monetizar ativos florestais. Coletivamente, esses passos institucionalizam o mercado de crédito de carbono de conformidade nos principais polos manufatureiros do mundo.

A América do Norte apresenta dinâmica mista. O LCFS da Califórnia requer cortes de 30% na intensidade de carbono até 2030 e 90% até 2045, impulsionando a demanda regional. Iniciativas federais, incluindo um fundo de descarbonização industrial de USD 6 bilhões, compensam o impasse político no nível do Congresso. O Sistema de Precificação Baseado em Resultados do Canadá harmoniza as diferenças provinciais e permite a negociação interprovincial. As perspectivas da América Latina se iluminam com a lei SBCE do Brasil, enquanto o primeiro registro de blockchain do Zimbábue posiciona o continente como um fornecedor confiável de créditos de alta integridade. Esses desenvolvimentos paralelos aprofundam coletivamente o pool de liquidez do mercado de crédito de carbono de conformidade.

Cenário Competitivo

A concorrência é moderada e se intensifica. Grandes petrolíferas como Shell, BP e TotalEnergies expandem suas mesas de negociação de commodities existentes para o carbono, aproveitando sua solidez de balanço para grandes acordos estruturados. Desenvolvedores especializados — como South Pole, Climate Impact Partners e 3Degrees — concentram-se na originação e em serviços de assessoria, assegurando opcionalidade de projetos em estágio inicial. Os operadores de bolsas ICE, EEX e Nasdaq Commodities beneficiam-se de barreiras de licença e compensação, embora plataformas nativas de blockchain desafiem as estruturas de taxas por meio de liquidação automatizada.

As táticas recentes incluem integração vertical e tokenização. A desinvestimento planejado pela Shell de grande parte de sua unidade de petróleo e gás em novembro de 2024 indica uma guinada em direção aos hidrocarbonetos principais, enquanto uma coalizão Reino Unido-Quênia-Singapura visa a subsidiar pipelines de fornecimento de alta integridade. Bancos como o HSBC criam novas classes de crédito para a desativação de ativos de carvão, a fim de monetizar emissões evitadas. Enquanto isso, o Grupo de Trabalho de Fraude Ambiental da CFTC eleva os custos gerais de conformidade, favorecendo implicitamente incumbentes com orçamentos jurídicos robustos. Em conjunto, essas forças sublinham uma convergência de atores dos setores de energia, finanças e tecnologia dentro do mercado de crédito de carbono de conformidade.

Líderes do Setor de Crédito de Carbono de Conformidade

Shell Environmental Products

BP

South Pole

Vitol

Engie Global Markets

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Comissão Europeia e o Governo do Reino Unido concordaram em vincular o EU ETS e o UK ETS, estabelecendo reconhecimento mútuo de licenças.

- Maio de 2025: A UNFCCC adotou padrões de linha de base e vazamento para o Mecanismo de Crédito do Acordo de Paris, preparando as primeiras metodologias para aprovação até o final de 2025.

- Março de 2025: A China expandiu seu sistema nacional de comércio de emissões para cimento, aço e alumínio, adicionando 3 bilhões de t CO₂e de cobertura.

- Janeiro de 2025: A Indonésia iniciou a negociação internacional de carbono na plataforma IDX, listando 1,7 milhão de créditos.

- Fevereiro de 2025: A Northern Trust apresentou sua plataforma Carbon Ecosystem para custódia institucional de créditos baseada em blockchain.

Escopo do Relatório Global do Mercado de Crédito de Carbono de Conformidade

Os créditos de carbono de conformidade referem-se a certificados negociáveis que representam a remoção, redução ou evitação de uma tonelada métrica de CO2 ou seu equivalente em outros gases de efeito estufa, que as entidades utilizam para cumprir as regulamentações de emissões. O relatório abrange uma análise de fundo completa do mercado de crédito de carbono de conformidade, incluindo a avaliação da economia e a contribuição dos setores na economia, panorama do mercado, estimativa do tamanho do mercado para segmentos-chave e tendências emergentes nos segmentos do mercado, dinâmicas de mercado e tendências geográficas, além do impacto da COVID-19.

O mercado de crédito de carbono de conformidade é segmentado por tipos de crédito (projetos de energia renovável, florestas e uso do solo, eficiência energética e melhorias em processos industriais), setor (setor energético, transporte, setor industrial e agricultura e florestas) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). O relatório oferece o tamanho do mercado e previsões para todos os segmentos acima em valor (USD).

| Certificados de Energia Renovável (CERs) |

| Compensações de Florestas e Uso do Solo |

| Créditos de Eficiência Energética |

| Melhorias em Processos Industriais |

| Licenças EU-ETS (EUA) |

| Licenças UK-ETS (UKA) |

| CCA da Califórnia |

| Licenças RGGI |

| Outros (NZ-ETS, K-ETS da Coreia do Sul, etc.) |

| À Vista (Físico) |

| Futuros/Contratos a Termo |

| Energia e Serviços Públicos |

| Transporte |

| Manufatura Industrial |

| Agricultura e Florestas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Crédito | Certificados de Energia Renovável (CERs) | |

| Compensações de Florestas e Uso do Solo | ||

| Créditos de Eficiência Energética | ||

| Melhorias em Processos Industriais | ||

| Por Esquema de Conformidade | Licenças EU-ETS (EUA) | |

| Licenças UK-ETS (UKA) | ||

| CCA da Califórnia | ||

| Licenças RGGI | ||

| Outros (NZ-ETS, K-ETS da Coreia do Sul, etc.) | ||

| Por Tipo de Entrega | À Vista (Físico) | |

| Futuros/Contratos a Termo | ||

| Por Usuário Final | Energia e Serviços Públicos | |

| Transporte | ||

| Manufatura Industrial | ||

| Agricultura e Florestas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de crédito de carbono de conformidade?

O tamanho do mercado de crédito de carbono de conformidade é de USD 1.208,59 bilhões em 2026 e tem projeção de atingir USD 5.907,9 bilhões até 2031.

Qual região lidera o mercado de crédito de carbono de conformidade?

A Europa comanda 76,85% da participação de mercado em 2025, impulsionada pela maturidade institucional do EU ETS.

Qual segmento está crescendo mais rapidamente dentro do mercado de crédito de carbono de conformidade?

As Compensações de Florestas e Uso do Solo têm previsão de expansão a uma CAGR de 43,94% de 2026 a 2031, superando todos os outros tipos de crédito.

Por que a demanda do setor de transporte por créditos de conformidade está aumentando?

As obrigações CORSIA da aviação e as metas de descarbonização marítima estão impulsionando o transporte a uma CAGR de 44,1% entre 2026 e 2031.

Qual é o papel das plataformas de MRV digital no mercado de crédito de carbono de conformidade?

O monitoramento habilitado por blockchain acelera a verificação, reduz custos e melhora a transparência, atraindo capital institucional.

Como a vinculação EU-UK ETS afetará o mercado?

A vinculação de maio de 2025 permite o reconhecimento mútuo de licenças, impulsionando a liquidez transfronteiriça e melhorando a convergência de preços.

Página atualizada pela última vez em: