Tamanho e Participação do Mercado de Contabilidade de Carbono

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

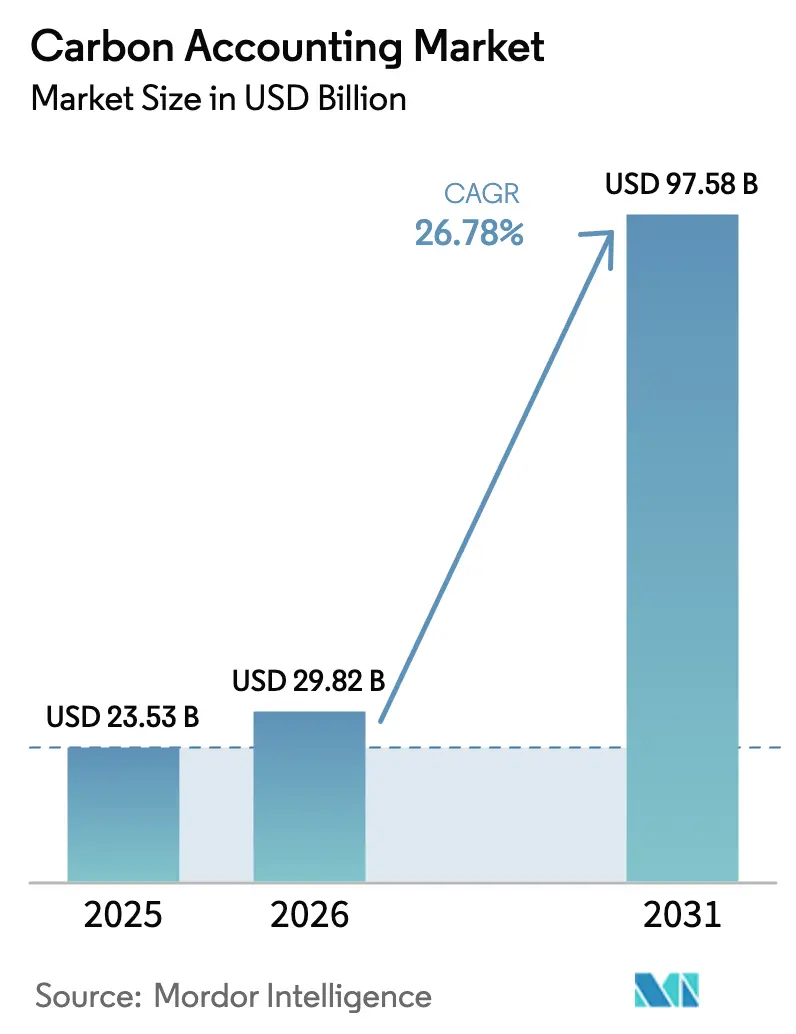

| Tamanho do Mercado (2026) | 29.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.78% CAGR |

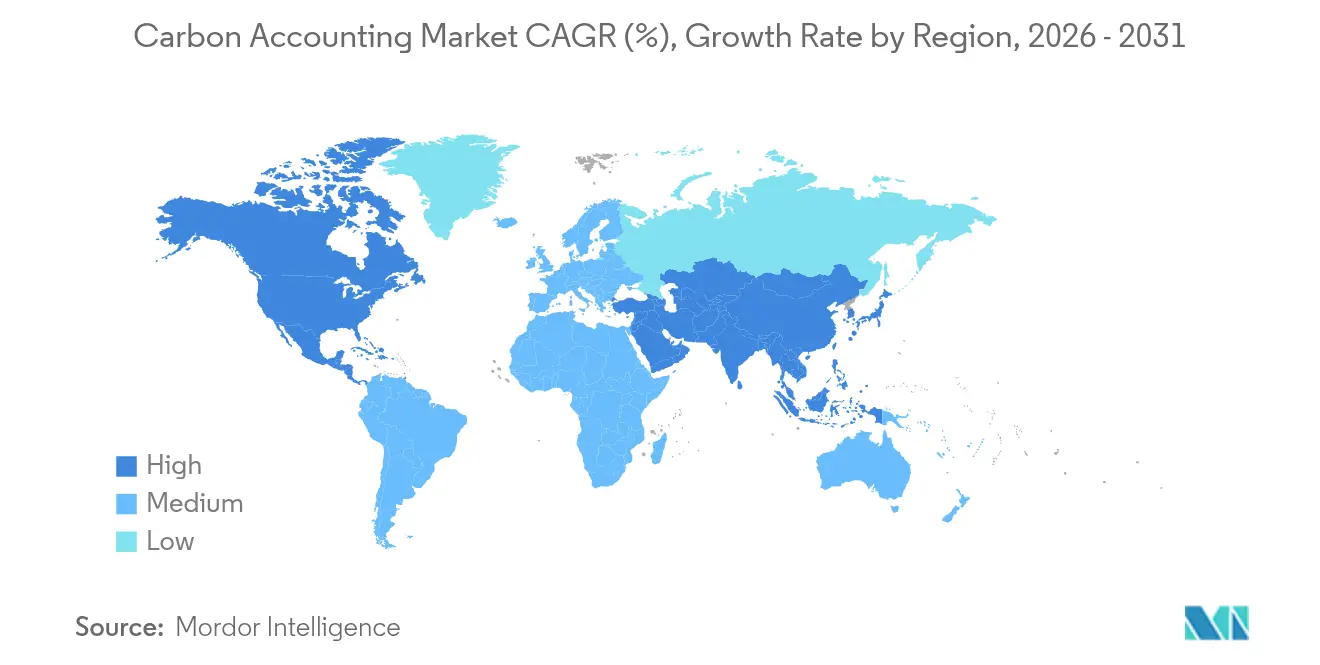

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contabilidade de Carbono por Mordor Intelligence

O tamanho do mercado de Contabilidade de Carbono deve crescer de USD 23,53 bilhões em 2025 para USD 29,82 bilhões em 2026 e tem previsão de atingir USD 97,58 bilhões até 2031 a um CAGR de 26,78% no período de 2026 a 2031.

O forte impulso decorre de regras obrigatórias de divulgação climática, cláusulas de finanças sustentáveis que vinculam os custos de endividamento ao desempenho de emissões e da rápida adoção da computação em nuvem, que incorpora a coleta granular de dados nos sistemas de planejamento de recursos empresariais (ERP) e gestão do ciclo de vida do produto (PLM). Frameworks convergentes, como a Diretiva de Relatórios de Sustentabilidade Corporativa da UE (CSRD), a regra climática da Comissão de Valores Mobiliários dos Estados Unidos (SEC) e as Normas de Sustentabilidade do IFRS, estão levando as organizações a consolidar seus fluxos de trabalho de relatórios separados em uma única plataforma. A tokenização habilitada por blockchain de créditos de carbono está abordando preocupações de transparência de longa data, enquanto mecanismos de inteligência artificial automatizam a captura de dados nas categorias de Escopo 1 a 3, reduzindo o esforço manual e o risco de auditoria. Como resultado, mais diretores financeiros tratam agora os passivos de emissões como um item de balanço patrimonial que afeta diretamente o acesso do mercado de contabilidade de carbono ao capital.

Principais Conclusões do Relatório

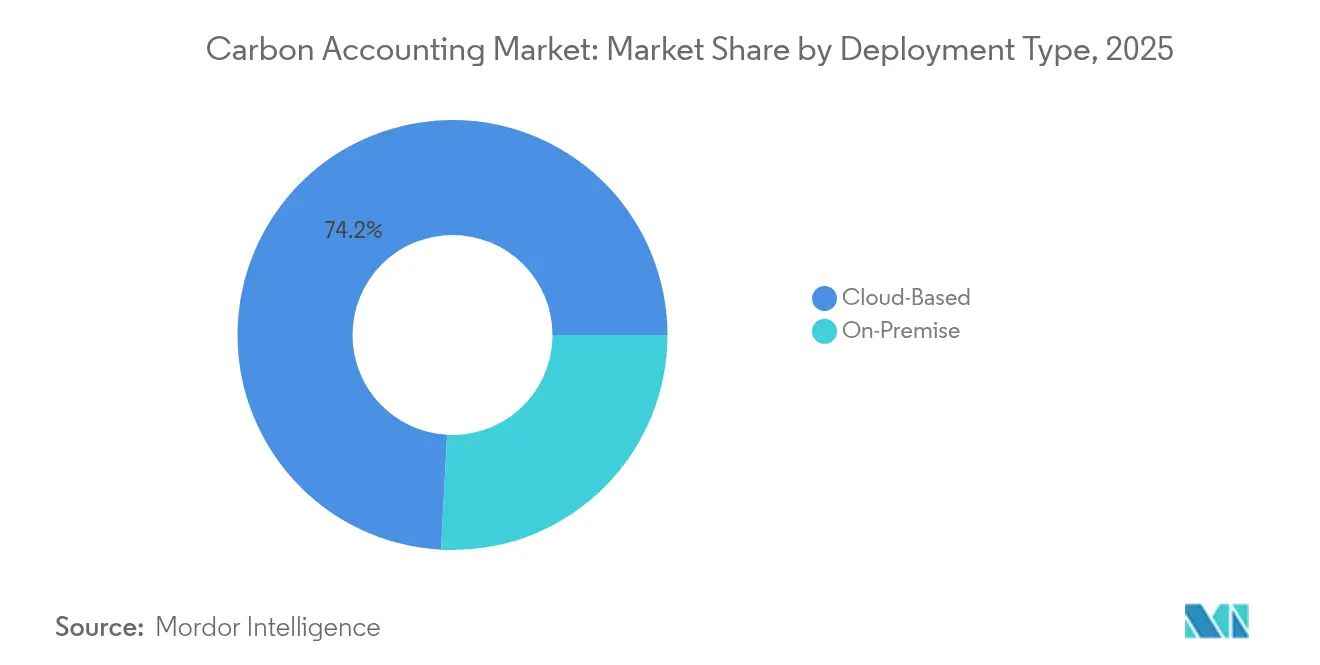

- Por tipo de implantação, as soluções em nuvem capturaram 74,15% da receita em 2025 e têm projeção de crescimento a um CAGR de 28,03% até 2031.

- Por componente, o software deteve 71,70% da receita de 2025, enquanto os serviços estão posicionados para o CAGR mais rápido de 31,1% até 2031.

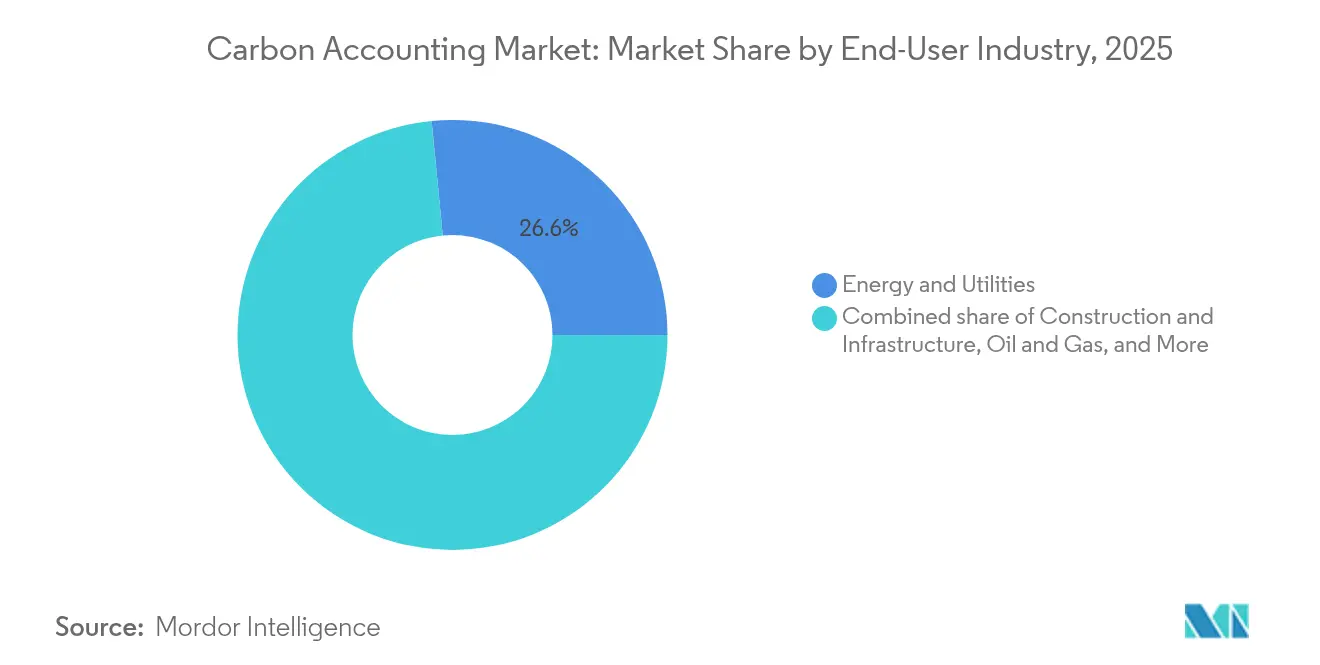

- Por setor do usuário final, energia e utilities lideraram com 26,55% de participação de receita em 2025; a construção e infraestrutura tem previsão de expansão a um CAGR de 30,4% até 2031.

- Por geografia, a América do Norte representou 36,05% da receita de 2025, enquanto a região Ásia-Pacífico avança ao maior CAGR de 29,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Contabilidade de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom das finanças corporativas vinculadas à sustentabilidade | 6.20% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Expansão dos mandatos globais de divulgação (CSRD, SEC, IFRS-S) | 8.10% | Núcleo da UE, expandindo para a América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ferramentas de dados de Escopo 3 em toda a empresa incorporadas nas pilhas de ERP e PLM | 4.70% | Global, liderado pela adoção empresarial na América do Norte | Médio prazo (2 a 4 anos) |

| Implantações rápidas de SaaS com prioridade em nuvem em software de carbono | 3.90% | Global, acelerado em mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Tokenização de créditos de carbono habilitando registros auditáveis e em tempo real | 2.80% | Global, com implementações piloto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Passaporte Digital de Produto da UE forçando a rastreabilidade de carbono ao nível de SKU | 1.60% | Obrigatório na UE, adoção voluntária na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom das Finanças Corporativas Vinculadas à Sustentabilidade

Empréstimos e títulos vinculados à sustentabilidade agora superam USD 500 bilhões em volume em aberto, e os mutuários devem acompanhar marcos de desempenho de emissões para preservar os incentivos de redução de cupom. Os bancos, portanto, incorporam métricas rigorosas de carbono nos pactos de crédito, levando as equipes de tesouraria a integrar painéis em tempo real em vez de depender de planilhas de fim de ano. A mudança reconfigura as emissões como um custo de capital, elevando o mercado de contabilidade de carbono de uma ferramenta de conformidade a um sistema crítico para as finanças. Plataformas capazes de alimentar dados auditáveis diretamente nos mecanismos de risco de tesouraria ganham preferência. As instituições financeiras também utilizam registros de blockchain para verificar a proveniência dos créditos de carbono, criando assim demanda adicional por integrações seguras de livros-razão.

Mandatos Globais de Divulgação em Expansão Impulsionam a Aceleração do Mercado

A CSRD obriga mais de 50.000 empresas, incluindo 10.000 multinacionais não pertencentes à UE, a publicar inventários de Escopo 1 a 3 verificados por terceiros. As regras paralelas da SEC e do IFRS cimentam um perímetro de conformidade tri-regional que poucas entidades listadas podem ignorar.[1]Arbor, O que é a CSRD da UE? O Guia Definitivo 2025 para Contabilidade de Carbono,

arbor.eco Ao contrário dos frameworks voluntários anteriores, esses mandatos introduzem multas, responsabilidade civil e, na França, até sanções criminais por declarações incorretas. As empresas, consequentemente, substituem planilhas fragmentadas por plataformas unificadas capazes de renderizar conjuntos de dados idênticos em múltiplas jurisdições. A seleção de fornecedores favorece soluções que oferecem modelos pré-configurados para CSRD, SEC e IFRS, em vez de módulos separados.

Integração de Dados de Escopo 3 em Toda a Empresa Transforma a Visibilidade da Cadeia de Suprimentos

A incorporação de calculadoras de emissões nas linhas de transação de ERP permite pegadas de fornecedores em tempo real ao nível de ordem de compra, proporcionando uma visão abrangente do impacto ambiental. O SAP Green Ledger e o Microsoft Cloud for Sustainability demonstram como os custos de carbono agora são integrados juntamente com os custos financeiros nos relatórios de gestão.[2]SAP, Software de Contabilidade de Carbono | Gerir Emissões de Carbono,

sap.com Esta visibilidade aborda os 70 a 90% do total de emissões que muitas vezes estão ocultas nos níveis a montante. Portais automatizados de fornecedores coletam dados de atividade e aplicam fatores de emissão específicos do setor para derivar valores primários, reduzindo assim a dependência de proxies genéricos. À medida que a transparência da cadeia de valor melhora, as equipes de aquisições podem incorporar a precificação do carbono nas decisões de sourcing, acentuando assim os incentivos de descarbonização para os fornecedores.

Implantações Rápidas de SaaS com Prioridade em Nuvem Permitem Implementação Escalável

Uma locação em nuvem evita as despesas de capital de servidores locais e permite a implantação geográfica instantânea, o que é vital à medida que as empresas multissítio expandem os limites de relatórios. O preço por assinatura se alinha ao custo e ao uso, tornando os projetos-piloto de prova de conceito de baixo risco. Os provedores incluem conectores de API para medidores de IoT, feeds de utilidades e dados de logística, permitindo que os clientes ingiram conjuntos de dados de alta frequência sem necessidade de codificação personalizada. Plug-ins de inteligência artificial examinam os dados recebidos em busca de valores discrepantes, sinalizando anomalias antes que as janelas de auditoria se abram. Esses ganhos de facilidade de uso sustentam o CAGR de 28,9% do mercado de contabilidade de carbono nos canais de SaaS.[3]Persefoni, Preços Persefoni: Contabilidade de Carbono Gratuita e Soluções Climáticas Avançadas,

persefoni.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta complexidade de qualidade de dados e metodologia para cadeias de suprimentos de múltiplos níveis | -4.30% | Global, particularmente aguda nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Custos iniciais de software e gestão de mudanças para PMEs | -3.10% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Preocupações com privacidade de dados de fornecedores e antitruste no compartilhamento de Escopo 3 | -2.70% | Foco regulatório na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Regras fragmentadas entre mercados de carbono voluntários e de conformidade | -1.90% | Global, com variações regionais na maturidade do mercado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Qualidade de Dados e Metodologia Restringe o Rastreamento de Cadeias de Suprimentos de Múltiplos Níveis

Os fabricantes que adquirem componentes em cinco ou mais camadas têm dificuldade em obter valores primários de emissões de pequenos fornecedores que carecem de instrumentação de nível de medição. Quando os fornecedores recorrem a médias do setor, os inventários perdem precisão e ficam menos prontos para auditoria. Métodos divergentes de avaliação do ciclo de vida distorcem ainda mais a comparabilidade, forçando as empresas a manter múltiplos mecanismos de cálculo. Essas inconsistências retardam a penetração do mercado de contabilidade de carbono nos segmentos de manufatura pesada, pois os compradores hesitam em afirmar valores de Escopo 3 que não conseguem verificar.[4]Food Logistics, As Emissões de Escopo 3 Continuam sendo um Obstáculo para Muitas Empresas da Cadeia de Suprimentos: Estudo,

foodlogistics.com

Custos Iniciais de Software e Gestão de Mudanças Criam Barreiras de Adoção para PMEs

Assinaturas anuais de plataformas, consultoria de implementação e treinamento de pessoal podem superar USD 200.000 para empresas de médio porte, despesas que rivalizam com todo o seu orçamento de sustentabilidade. Muitos pequenos comerciantes, portanto, permanecem fora dos regimes formais de divulgação, criando lacunas de dados para clientes a montante. Calculadoras freemium oferecem um ponto de partida, mas a interpretação dos resultados e a elaboração de roteiros de redução ainda requerem expertise. Até que surjam pacotes simplificados de integração, a adoção por PMEs ficará aquém, podendo limitar o potencial de crescimento de alguns fornecedores.[5]British Business Bank, Empresas Menores e a Transição para o Net Zero,

british-business-bank.co.uk

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Dominância da Nuvem Acelera a Adoção Empresarial

As implantações em nuvem geraram 74,15% da receita de 2025 e devem crescer a um CAGR de 28,03% até 2031, enquanto as instalações locais têm perspectiva de declínio em termos absolutos. Esse impulso reflete a demanda multinacional por implantações de zero footprint que conectam centenas de instalações sem construções de servidores locais. Uma única instância multilocatária permite que a sede rastreie as emissões dos sites globais diariamente, apertando assim a governança entre jurisdições. Enquanto isso, as regras de soberania de dados em utilities e defesa sustentam um nicho para clusters híbridos, mas o tamanho do mercado de contabilidade de carbono que flui por ambientes de nuvem pública já supera as instalações legadas, ampliando a diferença a cada trimestre.

A preferência pela nuvem também desbloqueia microsserviços que ingerem telemetria de gateways de IoT industrial. Mecanismos de IA residentes em envelopes de latência de hiperescala realizam verificações de materialidade em tempo real, avaliando se as variações de consumo justificam investigação. Tal funcionalidade sobrecarregaria os orçamentos de CPU locais. Como resultado, vários grandes players de petróleo e gás migraram de construções proprietárias para SaaS gerenciado, citando economias no primeiro ano tanto no custo de manutenção quanto no tempo de ciclo de auditoria. Essa mudança reitera por que a nuvem permanece a base de facto para os fluxos de trabalho de próxima geração do mercado de contabilidade de carbono.

Por Componente: O Crescimento dos Serviços Supera o Software à Medida que a Complexidade de Implementação Aumenta

As licenças de software representaram 71,70% da receita de 2025; no entanto, os serviços gerenciados e profissionais estão crescendo mais rapidamente a um CAGR de 31,1%, pois as empresas carecem de cientistas de carbono internos. Os consultores migram milhares de contas de utilidades, configuram bibliotecas de fatores de emissão e treinam os usuários de negócios na análise de variâncias. Em paralelo, os auditores exigem verificação por terceiros, de modo que os provedores de serviços agrupam a prontidão para assurance com revisões contínuas de qualidade de dados. Consequentemente, o tamanho do mercado de contabilidade de carbono associado aos contratos de serviço deve quase triplicar até 2031, fechando assim a lacuna de conhecimento que impede algumas empresas de operar de forma autônoma nessas plataformas.

O crescimento dos serviços também espelha o aumento nas expansões de limite de Escopo 3. Os programas de engajamento na cadeia de valor requerem divulgação multilíngue, modelos de pesquisa personalizados e acordos de não divulgação, tarefas geralmente terceirizadas. Os fornecedores que combinam software com integração personalizada se diferenciam, reforçando um paradigma de solução mais serviço dentro do mercado de contabilidade de carbono.

Por Setor do Usuário Final: A Construção Emerge como o Segmento de Crescimento Mais Rápido

Energia e utilities ainda representam 26,55% dos gastos de 2025, à medida que as emissões de combustão direta atraem escrutínio regulatório. Ainda assim, a construção e infraestrutura registrará um CAGR de 30,4% até 2031, à medida que as certificações de construção verde impõem limites de carbono incorporado. Os proprietários de projetos agora insistem em respostas a licitações que quantifiquem as pegadas de materiais, pressionando os empreiteiros a incorporar ferramentas de medição em cada projeto. A participação do mercado de contabilidade de carbono relacionada à construção, portanto, se expande mais rapidamente do que em qualquer outro segmento vertical.

Em outros setores, as marcas de alimentos e bebidas utilizam modelos de ciclo de vida agrícola para quantificar o potencial de sequestro baseado no solo, enquanto as operadoras de telecomunicações empregam análises de carbono para otimizar a intensidade energética de suas redes. As instituições financeiras integram painéis de emissões financiadas em toda a carteira, ilustrando como o setor de contabilidade de carbono agora aborda tanto as exposições operacionais quanto as de investimento.

Análise Geográfica

A América do Norte contribuiu com a maior parcela de 36,05% da receita em 2025, em grande parte devido às divulgações voluntárias antecipadas e aos sofisticados mercados de capitais que precificam o risco de descarbonização. Os grandes players de tecnologia fornecem kits de ferramentas integrados, e um conjunto de empresas de capital de risco acelera a inovação de produtos. Embora a regra climática da SEC permaneça sob revisão judicial, muitos emissores continuam a se alinhar voluntariamente com os padrões preexistentes para antecipar o ativismo dos investidores. Registros indígenas de carbono e programas de certificados de energia renovável estimulam ainda mais a demanda pela plataforma entre os compradores corporativos de acordos de compra de energia.

A Ásia-Pacífico é o território de crescimento mais rápido, expandindo-se a um CAGR de 29,6% até 2031. O sistema nacional de negociação de emissões da China abrange mais de 4 bilhões de toneladas de CO₂, obrigando as instalações industriais a monitorar as linhas de base ao nível da planta. Singapura, Japão e Austrália introduziram códigos de divulgação granulares que se desdobram nas cadeias de suprimentos regionais. Os exportadores de eletrônicos e têxteis agora enfrentam auditorias de compradores que avaliam a intensidade de carbono de seus produtos, impulsionando o mercado de contabilidade de carbono para níveis mais profundos de fornecedores. As startups de software locais fazem parcerias com fornecedores globais para localizar bibliotecas de fatores e pacotes de idiomas, facilitando os obstáculos de adoção em diversos clusters de manufatura.

A trajetória da Europa se alinha quase inteiramente com a implantação da CSRD. Quarenta por cento dos estados-membros transpuseram a diretiva, com o restante elaborando estatutos que consolidam a dupla materialidade e o assurance. As empresas, portanto, devem integrar o lançamento de emissões em seus livros-razão consolidados, espelhando o rigor das demonstrações financeiras. O Passaporte Digital de Produto da UE deverá reforçar a demanda por rastreabilidade ao nível de SKU nos setores automotivo, eletrodomésticos de consumo e moda. Como resultado, as empresas europeias estão buscando cada vez mais plataformas que se integrem com as suítes existentes de PLM e ERP, em vez de painéis independentes.

Cenário Competitivo

O mercado de contabilidade de carbono equilibra fornecedores de software empresarial de ampla cobertura contra especialistas de nicho. SAP, Microsoft, IBM e Salesforce estendem seus footprints de ERP ou CRM com módulos de carbono nativos, oferecendo single sign-on integrado e governança unificada de dados mestres. Por outro lado, especialistas como Persefoni, Watershed, Normative, Greenly e CarbonChain priorizam a profundidade, fornecendo mecanismos granulares de fatores de emissão, detecção de anomalias por aprendizado de máquina e assistentes rápidos de integração de fornecedores. Os clientes empresariais avaliam o conforto de integração em relação à sofisticação analítica, frequentemente escolhendo estratégias de dois trilhos nas quais um especialista alimenta emissões detalhadas no conjunto mais amplo para consolidação de divulgações.

Fusões e aquisições consolidam ainda mais o mercado. A Workiva adquiriu e integrou a 'Sustain.Life' em sua nuvem de relatórios, a Normative adquiriu a Eivee para inteligência de aquisições, e a Watershed fez parceria com a KPMG para escalar modelos prontos para auditoria. Os fluxos de financiamento permanecem robustos: a Greenly captou USD 52 milhões, e a Persefoni garantiu USD 23 milhões para desenvolver ainda mais seus recursos de IA. A vantagem competitiva gira cada vez mais em torno da ingestão automatizada de Escopo 3, da rastreabilidade de créditos por blockchain e da modelagem preditiva de cenários de descarbonização. Os fornecedores que agrupam esses diferenciais com configuração de baixo código têm condições de capturar parcelas desproporcionais do mercado de contabilidade de carbono.

Líderes do Setor de Contabilidade de Carbono

Microsoft (Cloud for Sustainability)

SAP

IBM Envizi

Persefoni

Sphera

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Epicor introduziu o Carbon Cost Rollup para incorporar o CO₂ como uma moeda operacional nas linhas de ERP de manufatura.

- Março de 2025: A Persefoni captou USD 23 milhões para expandir os módulos de Escopo 3 com tecnologia de IA e de engajamento de fornecedores.

- Fevereiro de 2025: A Zefiro Methane Corp. uniu forças com a Fiùtur para aumentar a transparência nos processos de emissão de créditos.

- Janeiro de 2025: A Gravity encerrou uma rodada Série A de USD 13 milhões para aprimorar o monitoramento de emissões em tempo real em múltiplas jurisdições.

Escopo do Relatório Global do Mercado de Contabilidade de Carbono

| Baseado em Nuvem |

| Local |

| Plataformas de Software |

| Serviços |

| Energia e Utilities |

| Petróleo e Gás |

| Construção e Infraestrutura |

| Telecomunicações |

| Alimentos e Bebidas |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Componente | Plataformas de Software | |

| Serviços | ||

| Por Setor do Usuário Final | Energia e Utilities | |

| Petróleo e Gás | ||

| Construção e Infraestrutura | ||

| Telecomunicações | ||

| Alimentos e Bebidas | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de contabilidade de carbono em 2031?

O mercado de contabilidade de carbono deve atingir USD 97,58 bilhões até 2031, expandindo-se a um CAGR de 26,78%.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem mostram a trajetória mais forte, crescendo a um CAGR de 28,03% graças à integração mais fácil e ao menor custo de capital.

Qual segmento de setor se expandirá mais rapidamente?

A construção e infraestrutura tem previsão de crescer a um CAGR de 30,4% à medida que as regras de carbono incorporado se tornam mais rigorosas e a demanda por construção verde aumenta.

Quais principais diferenciadores tecnológicos estão emergindo?

A detecção de anomalias por IA, a rastreabilidade de créditos baseada em blockchain e os conectores integrados de ERP/PLM agora separam as ofertas líderes das ferramentas básicas.

Como os novos mandatos de divulgação afetam a demanda por plataformas?

As regras da CSRD, SEC e IFRS exigem inventários verificados e multi-jurisdicionais, levando as empresas a consolidar os relatórios em plataformas unificadas e escaláveis.

Por que as emissões de Escopo 3 são tão críticas?

As categorias de Escopo 3 muitas vezes representam 70 a 90% da pegada de uma empresa, portanto o rastreamento preciso da cadeia de valor é fundamental para divulgações credíveis.

Página atualizada pela última vez em: